Прогулка по Уолл-стрит. Какие акции и сектора предпочитают лучшие аналитики

На минуту представьте, что вы оказались на Уолл-стрит – в самом сердце биржевой торговли. Тут собрались лучшие из лучших аналитиков, и вы имеете возможность опросить каждого из них. Представили? Тогда перейдем к результатам.

Принято считать, что фаворитами среди аналитиков Уолл-стрит являются компании технологического сектора. Однако это не совсем так. Промышленность и производство материалов, как и многие другие отрасли, также представляют высокий интерес.

В этой статье мы рассмотрим 6 наиболее перспективных, с точки зрения аналитиков, секторов, а также разберем лучшие акции каждого из них:

invcorp.ru/wall-street-best-stocks-and-sectors/

#исследования

На минуту представьте, что вы оказались на Уолл-стрит – в самом сердце биржевой торговли. Тут собрались лучшие из лучших аналитиков, и вы имеете возможность опросить каждого из них. Представили? Тогда перейдем к результатам.

Принято считать, что фаворитами среди аналитиков Уолл-стрит являются компании технологического сектора. Однако это не совсем так. Промышленность и производство материалов, как и многие другие отрасли, также представляют высокий интерес.

В этой статье мы рассмотрим 6 наиболее перспективных, с точки зрения аналитиков, секторов, а также разберем лучшие акции каждого из них:

invcorp.ru/wall-street-best-stocks-and-sectors/

#исследования

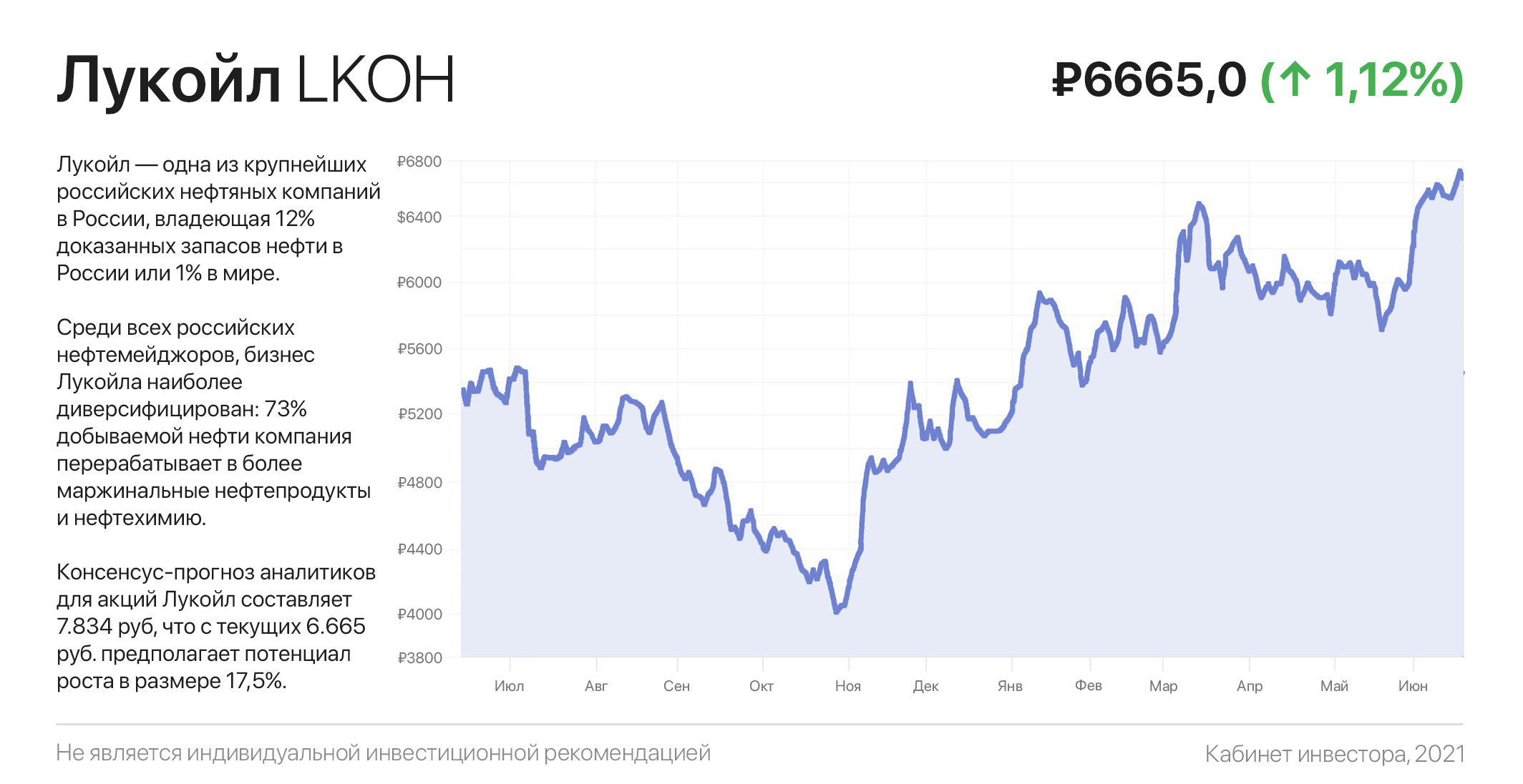

Лукойл: как получить около 18% дивидендами

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

{kind=link}

Недетская монополия. Как крупнейшие корпорации влияют на фондовый рынок

Большинство инвесторов и даже профессиональные управляющие (например, Кэти Вуд) тратят усилия в поисках акций, которые смогут превзойти рынок. Собственно, этим и объясняется наличие причудливых компаний в их портфелях.

Однако, если бы инвесторы просто купили акции Big Tech (Facebook, Amazon, Apple, Google и Microsoft), никакие причудливые инструменты не потребовались бы. К примеру, за последнее десятилетие Big Tech росли по 28% в год. Только Apple выросла с $250 млрд до $2,2 трлн, а совокупная капитализация этих пяти техногигантов составляет $8,42 трлн.

Столь крупная капитализация существенно искажает результаты остального фондового рынка. Доля Big Tech в S&P 500 достигла 22%, что превышает совокупный вес всех компаний из секторов “материалы, энергетика, недвижимость, коммунальные услуги и основные потребительские товары”.

Акции Big Tech имеют такой же вес, как нижние 359 компаний в составе S&P 500 и нижние 2.476 компаний в Russell 3000. Эти квази-монополии генерируют огромную прибыль, а рост их котировок во многом объясняет нынешний рост всего фондового рынка.

С начала года S&P 500 вырос на 12,59%, но фактически показал бы результат вдвое хуже без крупных технологических корпораций, прибавивших 19,53%. Можно сказать, что большая пятерка двигает рынок, пока остальные 495 компаний наблюдают со «скамейки запасных».

Отсюда вытекает вопрос — а стоит ли вообще искать другие имена для инвестиций? Если портфель диверсифицирован по активам и содержит краткосрочные облигации, товары, золото & другие активы, и нужно сформировать кластер акций — возможно, что Big Tech — лучший выбор для этого.

Главное — обрести выдержку охотника и дождаться подходящего момента для этого. Например, воспользоваться неминуемой коррекцией, которую так долго ждут инвесторы. Ну в на картинке ниже — сравнение динамики воображаемого индекса из акций Apple, Facebook, Amazon, Microsoft и Google с индексом S&P500.

Большинство инвесторов и даже профессиональные управляющие (например, Кэти Вуд) тратят усилия в поисках акций, которые смогут превзойти рынок. Собственно, этим и объясняется наличие причудливых компаний в их портфелях.

Однако, если бы инвесторы просто купили акции Big Tech (Facebook, Amazon, Apple, Google и Microsoft), никакие причудливые инструменты не потребовались бы. К примеру, за последнее десятилетие Big Tech росли по 28% в год. Только Apple выросла с $250 млрд до $2,2 трлн, а совокупная капитализация этих пяти техногигантов составляет $8,42 трлн.

Столь крупная капитализация существенно искажает результаты остального фондового рынка. Доля Big Tech в S&P 500 достигла 22%, что превышает совокупный вес всех компаний из секторов “материалы, энергетика, недвижимость, коммунальные услуги и основные потребительские товары”.

Акции Big Tech имеют такой же вес, как нижние 359 компаний в составе S&P 500 и нижние 2.476 компаний в Russell 3000. Эти квази-монополии генерируют огромную прибыль, а рост их котировок во многом объясняет нынешний рост всего фондового рынка.

С начала года S&P 500 вырос на 12,59%, но фактически показал бы результат вдвое хуже без крупных технологических корпораций, прибавивших 19,53%. Можно сказать, что большая пятерка двигает рынок, пока остальные 495 компаний наблюдают со «скамейки запасных».

Отсюда вытекает вопрос — а стоит ли вообще искать другие имена для инвестиций? Если портфель диверсифицирован по активам и содержит краткосрочные облигации, товары, золото & другие активы, и нужно сформировать кластер акций — возможно, что Big Tech — лучший выбор для этого.

Главное — обрести выдержку охотника и дождаться подходящего момента для этого. Например, воспользоваться неминуемой коррекцией, которую так долго ждут инвесторы. Ну в на картинке ниже — сравнение динамики воображаемого индекса из акций Apple, Facebook, Amazon, Microsoft и Google с индексом S&P500.

{kind=link}

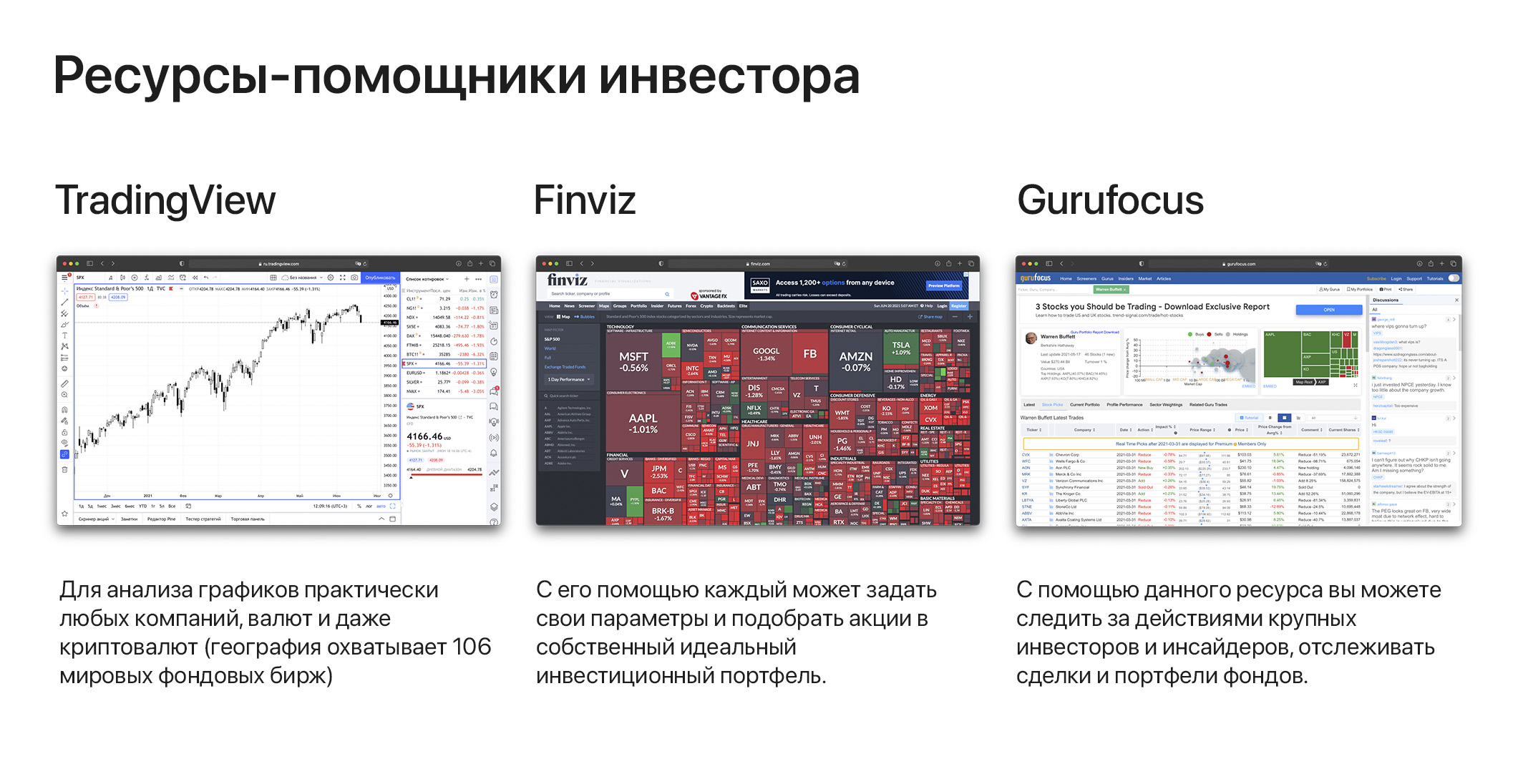

Инструменты инвестора: подборка полезных ресурсов

Как даже самый лучший гитарист не сможет сыграть без гитары, так и инвестор, насколько бы он не был хорош, без нужной информации успешно инвестировать не сможет. Сегодня страницы газет с котировками давно перекочевали в Интернет, а любой новичок имеет доступ к ресурсам, о которых еще 20 лет назад не мечтали даже на Уолл-стрит.

Эта подборка ресурсов — первая в цикле о полезных сервисах. Сперва мы рассмотрим наиболее популярные/многофункциональные источники, а затем перейдем к узконапрвленным сервисам. Также в каждой подборке мы постараемся добавлять 1-2 ресурса, о которых не слышали не только новички, но и «бывалые» инвесторы.

TradingView — удобная платформа для анализа графиков практически любых компаний, валют и даже криптовалют (география охватывает 106 мировых фондовых бирж). Сервис славится своей простотой в использовании, многофункциональностью и красивым дизайном.

Finviz — скринер акций с техническими и фундаментальными параметрами. С его помощью каждый может задать свои параметры и подобрать акции в собственный идеальный инвестиционный портфель.

Gurufocus — с помощью данного ресурса вы можете следить за действиями крупных инвесторов и инсайдеров, отслеживать сделки и портфели фондов, а также воспользоваться некоторыми необычными индикаторами.

@banksalerts — уникальный сервис, разработанный командой Кабинета инвестора. Этот ресурс позволяет отслеживать только значимые обновления целевых цен от ведущих аналитиков с Уолл-стрит в режиме онлайн. Благодаря грамотной фильтрации, вы получаете только те обновления, которые хотели бы увидеть.

#инструменты

Как даже самый лучший гитарист не сможет сыграть без гитары, так и инвестор, насколько бы он не был хорош, без нужной информации успешно инвестировать не сможет. Сегодня страницы газет с котировками давно перекочевали в Интернет, а любой новичок имеет доступ к ресурсам, о которых еще 20 лет назад не мечтали даже на Уолл-стрит.

Эта подборка ресурсов — первая в цикле о полезных сервисах. Сперва мы рассмотрим наиболее популярные/многофункциональные источники, а затем перейдем к узконапрвленным сервисам. Также в каждой подборке мы постараемся добавлять 1-2 ресурса, о которых не слышали не только новички, но и «бывалые» инвесторы.

TradingView — удобная платформа для анализа графиков практически любых компаний, валют и даже криптовалют (география охватывает 106 мировых фондовых бирж). Сервис славится своей простотой в использовании, многофункциональностью и красивым дизайном.

Finviz — скринер акций с техническими и фундаментальными параметрами. С его помощью каждый может задать свои параметры и подобрать акции в собственный идеальный инвестиционный портфель.

Gurufocus — с помощью данного ресурса вы можете следить за действиями крупных инвесторов и инсайдеров, отслеживать сделки и портфели фондов, а также воспользоваться некоторыми необычными индикаторами.

@banksalerts — уникальный сервис, разработанный командой Кабинета инвестора. Этот ресурс позволяет отслеживать только значимые обновления целевых цен от ведущих аналитиков с Уолл-стрит в режиме онлайн. Благодаря грамотной фильтрации, вы получаете только те обновления, которые хотели бы увидеть.

#инструменты

{kind=link}

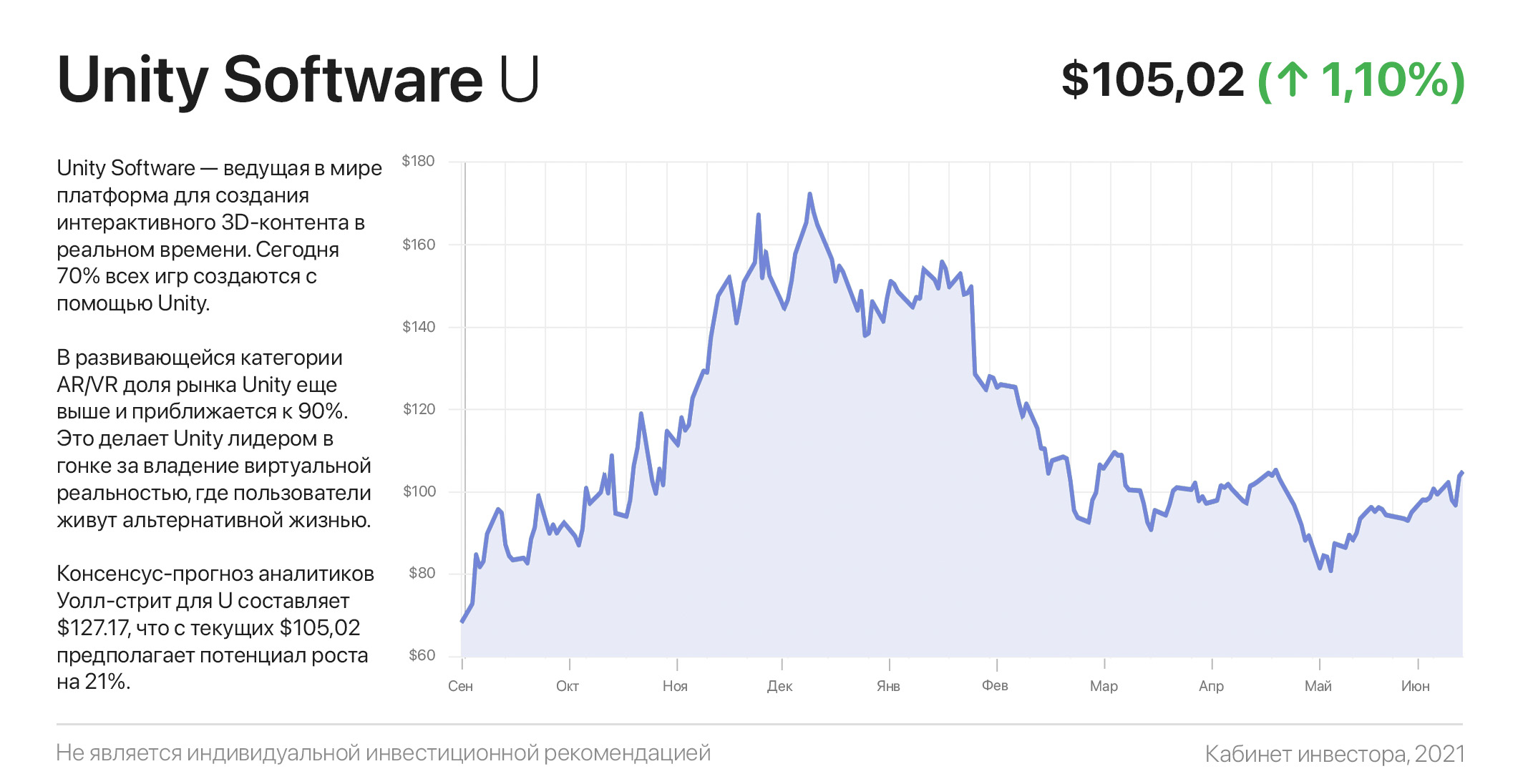

Unity Software: воплощение Метавселенной

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи

{kind=link}

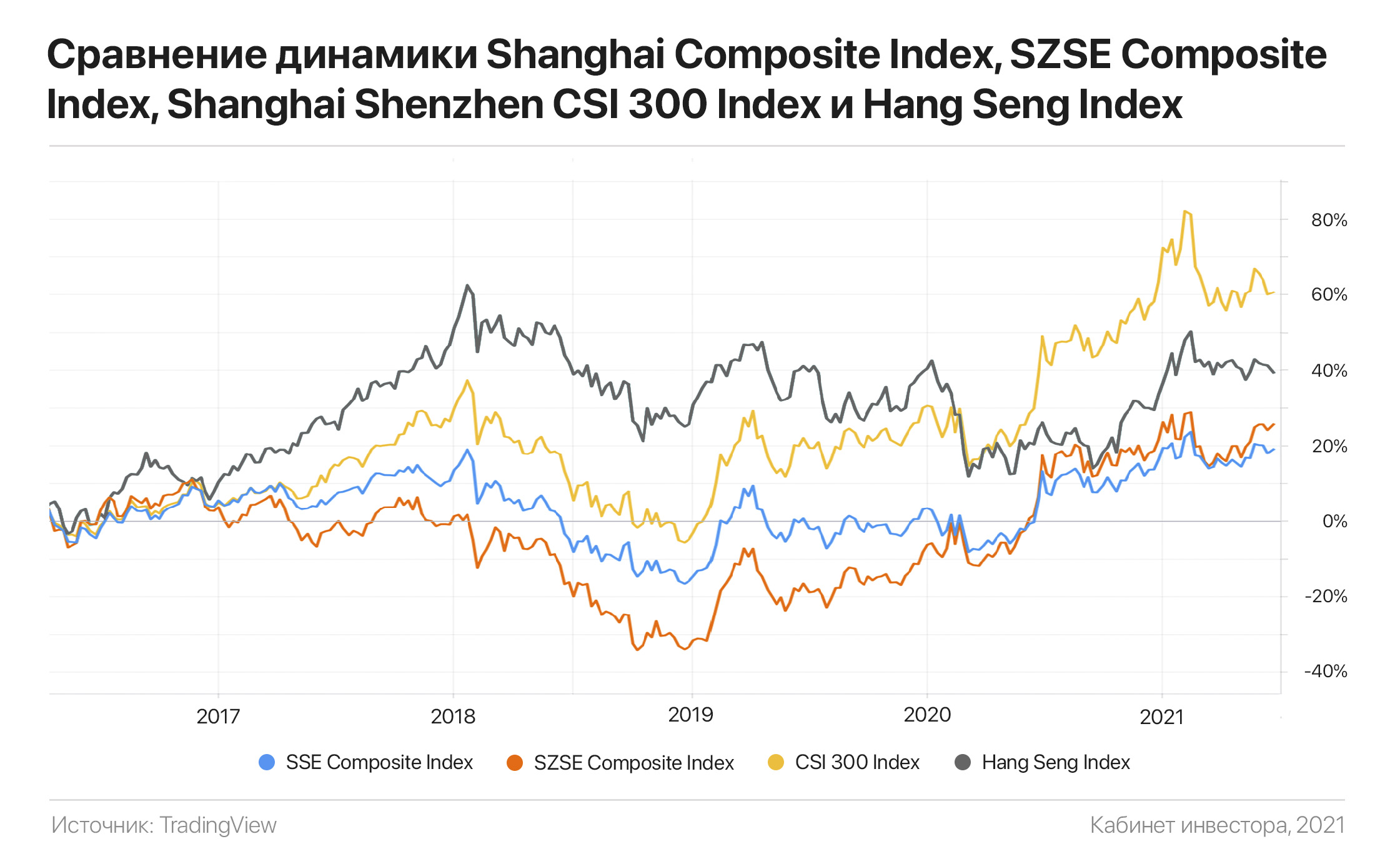

Восток — дело тонкое. Разбираемся в китайских фондовых индексах

Наверняка все знают, что такое S&P 500 и Nasdaq. Но когда возникает необходимость проверить состояние китайского фондового рынка — в количестве его биржевых индексов можно заблудиться. Одни из них могут расти, другие — в тот же день демонстрировать прямо противоположную динамику.

Вот уж действительно прав был товарища Сухов, «Восток — дело тонкое». В стране Восходящего Солнца 3 фондовые площадки, и каждая из них рассчитывает собственное "семейство” биржевых индексов.

Шанхайская фондовая биржа (SSE) — крупнейшая площадка материкового Китая, занимающая 3-е место по рыночной капитализации (около $7 трлн) после NYSE и Nasdaq. Большая часть капитализации состоит из бывших государственных компаний: крупные банки, страховые компании и промышленные предприятия.

Одним из «крутейших» требований для получения листинга в Шанхае — наличие прибыли в течение последних 3 лет подряд. Шанхайская биржа — это клуб для элитных игроков, и зеленым стартапам тут не место. SSE рассчитывает сразу несколько индексов:

Shanghai Stock Exchange Composite Index — фондовый индекс всех акций, котирующихся на Шанхайской фондовой бирже, отображает общий показатель рынка в любой момент времени.

SSE 50, SSE 180 и SSE 380: несложно догадаться, что эти индексы отслеживают 50, 180 и 380 крупнейших членов Shanghai Composite Index, — почти так же, как S&P 500 отслеживает 500 крупнейших компаний США.

Кроме этого, SSE предлагает инвесторам еще свыше сотни индексов, сгруппированных по классу активов или отраслевой классификации. Например, SSE Consumer Staples Sector Index отражает динамику акций из сектора потребительских товаров, а SSE Corporate Bond 30 Index - динамику длинных корпоративных облигаций. Полный список этих индексов можно найти на сайте SSE.

Шэньчжэньская фондовая биржа была открыта всего 30 лет назад, но уже 7-я по капитализации в мире и является “домом” для акций технологических компаний, из-за чего её часто называют «Китайский Nasdaq». SZSE Composite Index является основным индикатором здоровья 500 акций, торгуемых в Шэньчжэне.

Кроме этого, аналитики также отслеживают Shanghai Shenzhen CSI 300 Index, воспроизводящий динамику акций 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Hang Seng Index отражает капитализацию крупнейших компаний, торгующих на Гонконгской фондовой бирже (HKEX). Поскольку в индекс входят не только компании с материкового Китая, а также гонконгские и международные имена, это делает HKEX незначительной и неиндикативной частью китайского фондового рынка.

Наверняка все знают, что такое S&P 500 и Nasdaq. Но когда возникает необходимость проверить состояние китайского фондового рынка — в количестве его биржевых индексов можно заблудиться. Одни из них могут расти, другие — в тот же день демонстрировать прямо противоположную динамику.

Вот уж действительно прав был товарища Сухов, «Восток — дело тонкое». В стране Восходящего Солнца 3 фондовые площадки, и каждая из них рассчитывает собственное "семейство” биржевых индексов.

Шанхайская фондовая биржа (SSE) — крупнейшая площадка материкового Китая, занимающая 3-е место по рыночной капитализации (около $7 трлн) после NYSE и Nasdaq. Большая часть капитализации состоит из бывших государственных компаний: крупные банки, страховые компании и промышленные предприятия.

Одним из «крутейших» требований для получения листинга в Шанхае — наличие прибыли в течение последних 3 лет подряд. Шанхайская биржа — это клуб для элитных игроков, и зеленым стартапам тут не место. SSE рассчитывает сразу несколько индексов:

Shanghai Stock Exchange Composite Index — фондовый индекс всех акций, котирующихся на Шанхайской фондовой бирже, отображает общий показатель рынка в любой момент времени.

SSE 50, SSE 180 и SSE 380: несложно догадаться, что эти индексы отслеживают 50, 180 и 380 крупнейших членов Shanghai Composite Index, — почти так же, как S&P 500 отслеживает 500 крупнейших компаний США.

Кроме этого, SSE предлагает инвесторам еще свыше сотни индексов, сгруппированных по классу активов или отраслевой классификации. Например, SSE Consumer Staples Sector Index отражает динамику акций из сектора потребительских товаров, а SSE Corporate Bond 30 Index - динамику длинных корпоративных облигаций. Полный список этих индексов можно найти на сайте SSE.

Шэньчжэньская фондовая биржа была открыта всего 30 лет назад, но уже 7-я по капитализации в мире и является “домом” для акций технологических компаний, из-за чего её часто называют «Китайский Nasdaq». SZSE Composite Index является основным индикатором здоровья 500 акций, торгуемых в Шэньчжэне.

Кроме этого, аналитики также отслеживают Shanghai Shenzhen CSI 300 Index, воспроизводящий динамику акций 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Hang Seng Index отражает капитализацию крупнейших компаний, торгующих на Гонконгской фондовой бирже (HKEX). Поскольку в индекс входят не только компании с материкового Китая, а также гонконгские и международные имена, это делает HKEX незначительной и неиндикативной частью китайского фондового рынка.

{kind=link}

Square: как заработать на росте и падении биткойна

Американская финтех-компания Square обеспечила себе звездное будущее, решив в 2018 г. добавить биткоин в свой кошелек. С тех пор приложение Cash App скачали 100 млн человек, количество активных юзеров в месяц выросло до 36 млн, а комиссия от транзакции битка стала для Square «золотой антилопой».

Square — не прокси на биткойн. Square — лучше. Компания создала уникальную бизнес-модель, в которой она зарабатывает как на росте, так и на падении биткойна. В первом случае — за счет пропорционального роста комиссий, во втором — за счет опережающего роста объема транзакций.

Это ответ на вопрос, почему при падении цены биткойна за последний месяц на 22%, акции Square выросли на 16%. Более того, в ближайшее время биткойн вполне может отыграть свои потери.

Триггером этому, как ни странно, станет недавно объявленный запрет на деятельность криптомайнеров в Китае, который блокирует около 58,5% мирового майнинга биткойна.

Сейчас это событие стало очередным поводом для падения биткойна. Хотя, если интерполировать эту ситуацию на другой рынок, — например, нефти, то запрет на её добычу привел бы к взлёту нефтяных котировок. Китайское вето наносит удар по предложению биткойна, что в конечном итоге — фактор его роста.

С учетом этого, скорее всего, после непродолжительной консолидации биткоин отыграет свои 2-месячные потери, несмотря на очередные «страшилки» СМИ по поводу его углеродного следа.

В этой ретроспективе акции Square, которые после роста на 750% с марта 2020 г. торгуются в широком диапазоне $200-$280 — имеют мощные драйверы роста. Инвестиционный тезис подкрепляется фундаментальными факторами: компания запустила торговлю акциями из приложения Cash App, что поставило его в прямую конкуренцию с Robinhood.

Square хочет, чтобы Cash App было не просто платежным инструментом, а центром всех финансовых интересов человека. И судя по росту выручки на 266% за 1-й квартала 2021 года — у компании это отлично получается.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Square составляет $286.73, что с текущих $235.97 предполагает потенциал роста в размере 21%. Из 23 аналитиков 17 — рекомендует покупать акции SQ, 5 — держать и 1 — продавать.

#инвестидеи

Американская финтех-компания Square обеспечила себе звездное будущее, решив в 2018 г. добавить биткоин в свой кошелек. С тех пор приложение Cash App скачали 100 млн человек, количество активных юзеров в месяц выросло до 36 млн, а комиссия от транзакции битка стала для Square «золотой антилопой».

Square — не прокси на биткойн. Square — лучше. Компания создала уникальную бизнес-модель, в которой она зарабатывает как на росте, так и на падении биткойна. В первом случае — за счет пропорционального роста комиссий, во втором — за счет опережающего роста объема транзакций.

Это ответ на вопрос, почему при падении цены биткойна за последний месяц на 22%, акции Square выросли на 16%. Более того, в ближайшее время биткойн вполне может отыграть свои потери.

Триггером этому, как ни странно, станет недавно объявленный запрет на деятельность криптомайнеров в Китае, который блокирует около 58,5% мирового майнинга биткойна.

Сейчас это событие стало очередным поводом для падения биткойна. Хотя, если интерполировать эту ситуацию на другой рынок, — например, нефти, то запрет на её добычу привел бы к взлёту нефтяных котировок. Китайское вето наносит удар по предложению биткойна, что в конечном итоге — фактор его роста.

С учетом этого, скорее всего, после непродолжительной консолидации биткоин отыграет свои 2-месячные потери, несмотря на очередные «страшилки» СМИ по поводу его углеродного следа.

В этой ретроспективе акции Square, которые после роста на 750% с марта 2020 г. торгуются в широком диапазоне $200-$280 — имеют мощные драйверы роста. Инвестиционный тезис подкрепляется фундаментальными факторами: компания запустила торговлю акциями из приложения Cash App, что поставило его в прямую конкуренцию с Robinhood.

Square хочет, чтобы Cash App было не просто платежным инструментом, а центром всех финансовых интересов человека. И судя по росту выручки на 266% за 1-й квартала 2021 года — у компании это отлично получается.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Square составляет $286.73, что с текущих $235.97 предполагает потенциал роста в размере 21%. Из 23 аналитиков 17 — рекомендует покупать акции SQ, 5 — держать и 1 — продавать.

#инвестидеи

{kind=link}

Как застраховать свой портфель от падения фондового рынка

Недавно Московская биржа запустила торги фьючерсом на индекс S&P 500 (тикер SPYF). Это мало замеченное событие несет в себе огромное значение для российских инвесторов, вкладывающихся в американские компании, поскольку дает возможность хеджировать портфели от рисков неблагоприятного изменения цен.

С помощью SPYF можно защитить портфель от очередной волны пандемии, ужесточения денежно-кредитной политики ФРС или событий «черного лебедя». Можно использовать этот инструмент даже если вы считаете, что фондовые рынки находятся на пороге коррекции.

Представьте, что вы полгода — год формируете портфель, выбирая каждую акцию после тщательного анализа. Ваш портфель вырос и накопил значительную прибыль. В какой-то момент вы понимаете, что вскоре рынки могут войти в фазу турбулентности, которая приведет к потерям портфеля.

Однако ключевое условие — «могут войти в фазу турбулентности». А могут не войти и продолжить рост. Преждевременно продав акции из портфеля, вы рискуете и вовсе остаться без позиции на растущем рынке, при этом понесете расходы на комиссии брокеру.

Для этих целей капиталисты придумали расчетный индексный фьючерс. Через его продажу можно полностью или частично уменьшить влияние на портфель снижения цен на акции, не продавая сами акции. Рассмотрим на реальном примере.

В данный момент индекс S&P 500 вблизи своих максимальных значений, но уже трижды не смог преодолеть уровень 4260 пунктов. При этом на недельном и даже месячном тайм-фрейме наблюдается значительная перекупленность по индексу относительной силы (RSI). Изучив график очевидно, что ранее аналогичные формации заканчивались коррекцией S&P 500 на 10%-15% и даже 20%.

Однако сегодня мировая и американская экономика находятся в стадии самого мощного с послевоенных лет роста, а фондовые рынки подпитываются денежными вливаниями (QE) со стороны ФРС и отрицательными реальными ставками. Другими словами, несмотря на перекупленность, рынки способны и дальше продолжить свой рост.

Продав SPYF на $5 тыс. для портфеля стоимостью $10 тыс., — можно захеджировать («застраховать») от падения 1/2 своего портфеля. Действуя по аналогии, можно зафиксировать весь портфель, или даже больше. Если S&P 500 действительно уйдет на коррекцию, так и не преодолев 4260 пунктов, — как минимум, можно сократить потери, а как максимум — заработать на этой коррекции.

Если ожидания коррекции оказались преждевременными и S&P 500 успешно преодолеет и «закрепится» за указанным уровнем, важно вовремя закрыть фьючерсную позицию, чтобы портфель акций продолжил генерировать прибыль. В результате эта сделка будет стоить инвестору 0,7% — максимум 1,5% «упущенного» роста по индексу S&P 500, однако застрахует от гораздо более существенных рисков.

#инструкции

Недавно Московская биржа запустила торги фьючерсом на индекс S&P 500 (тикер SPYF). Это мало замеченное событие несет в себе огромное значение для российских инвесторов, вкладывающихся в американские компании, поскольку дает возможность хеджировать портфели от рисков неблагоприятного изменения цен.

С помощью SPYF можно защитить портфель от очередной волны пандемии, ужесточения денежно-кредитной политики ФРС или событий «черного лебедя». Можно использовать этот инструмент даже если вы считаете, что фондовые рынки находятся на пороге коррекции.

Представьте, что вы полгода — год формируете портфель, выбирая каждую акцию после тщательного анализа. Ваш портфель вырос и накопил значительную прибыль. В какой-то момент вы понимаете, что вскоре рынки могут войти в фазу турбулентности, которая приведет к потерям портфеля.

Однако ключевое условие — «могут войти в фазу турбулентности». А могут не войти и продолжить рост. Преждевременно продав акции из портфеля, вы рискуете и вовсе остаться без позиции на растущем рынке, при этом понесете расходы на комиссии брокеру.

Для этих целей капиталисты придумали расчетный индексный фьючерс. Через его продажу можно полностью или частично уменьшить влияние на портфель снижения цен на акции, не продавая сами акции. Рассмотрим на реальном примере.

В данный момент индекс S&P 500 вблизи своих максимальных значений, но уже трижды не смог преодолеть уровень 4260 пунктов. При этом на недельном и даже месячном тайм-фрейме наблюдается значительная перекупленность по индексу относительной силы (RSI). Изучив график очевидно, что ранее аналогичные формации заканчивались коррекцией S&P 500 на 10%-15% и даже 20%.

Однако сегодня мировая и американская экономика находятся в стадии самого мощного с послевоенных лет роста, а фондовые рынки подпитываются денежными вливаниями (QE) со стороны ФРС и отрицательными реальными ставками. Другими словами, несмотря на перекупленность, рынки способны и дальше продолжить свой рост.

Продав SPYF на $5 тыс. для портфеля стоимостью $10 тыс., — можно захеджировать («застраховать») от падения 1/2 своего портфеля. Действуя по аналогии, можно зафиксировать весь портфель, или даже больше. Если S&P 500 действительно уйдет на коррекцию, так и не преодолев 4260 пунктов, — как минимум, можно сократить потери, а как максимум — заработать на этой коррекции.

Если ожидания коррекции оказались преждевременными и S&P 500 успешно преодолеет и «закрепится» за указанным уровнем, важно вовремя закрыть фьючерсную позицию, чтобы портфель акций продолжил генерировать прибыль. В результате эта сделка будет стоить инвестору 0,7% — максимум 1,5% «упущенного» роста по индексу S&P 500, однако застрахует от гораздо более существенных рисков.

#инструкции

{kind=link}

VipShop: полицейский разворот у самого дна

Китайский интернет-аутлет изрядно испил крови не только Биллу Хвану — управляющему рухнувшего фонда Archegos Capital Management, но также и рядовым инвесторам, выкупившим акции VipShop на мартовском обвале.

Тогда еще мало кто предполагал, что упавшие на 45% акции растущей компании с отличными показателями и дисконтом к аналогам, после непродолжительной паузы… упадут еще на 35%.

«Обобрав до нитки» инвесторов во главе с Биллом Хваном, акции VipShop похоже развернулись. С понедельника бумаги VIPS прибавили 20% и по всем канонам технического анализа обозначили разворотную формацию, в большинстве случаев означающую смену тренда.

Под этой, казалось бы, трейдерской возможностью лежит глубокий инвестиционный тезис: VipShop — не очередная «голая» фишка банды WallStreetBits, а серьезный и прибыльный бизнес: последние 3 года чистая прибыль VipShop растет темпами по 44,5% в год. У компании прекрасные для сектора показатели рентабельности и отрицательный чистый долг.

На конец 1 кв. 2021 года у Vipshop 46 млн клиентов, партнерские программы с 21.000 брендами и буст квартальных продаж на 51% г/г. Это впечатляет по сравнению с тем, сколько стоит этот бизнес в настоящее время.

С учетом прогноза чистой прибыли в размере $1,73 млрд в 2021 году, что предполагает ее рост на 32%, Vipshop торгуется с форвардным P/Е 11,4х (показатель отражает, сколько платит инвестор за единицу прибыли). Для активно растущей компании из сектора e-commerce — это больше, чем подарок.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Vipshop составляет $35.10, что с текущих $19.83 предполагает потенциал роста в размере 77%. Из 24 аналитиков 20 — рекомендует покупать акции Vipshop и 4 — держать.

#инвестидеи

Китайский интернет-аутлет изрядно испил крови не только Биллу Хвану — управляющему рухнувшего фонда Archegos Capital Management, но также и рядовым инвесторам, выкупившим акции VipShop на мартовском обвале.

Тогда еще мало кто предполагал, что упавшие на 45% акции растущей компании с отличными показателями и дисконтом к аналогам, после непродолжительной паузы… упадут еще на 35%.

«Обобрав до нитки» инвесторов во главе с Биллом Хваном, акции VipShop похоже развернулись. С понедельника бумаги VIPS прибавили 20% и по всем канонам технического анализа обозначили разворотную формацию, в большинстве случаев означающую смену тренда.

Под этой, казалось бы, трейдерской возможностью лежит глубокий инвестиционный тезис: VipShop — не очередная «голая» фишка банды WallStreetBits, а серьезный и прибыльный бизнес: последние 3 года чистая прибыль VipShop растет темпами по 44,5% в год. У компании прекрасные для сектора показатели рентабельности и отрицательный чистый долг.

На конец 1 кв. 2021 года у Vipshop 46 млн клиентов, партнерские программы с 21.000 брендами и буст квартальных продаж на 51% г/г. Это впечатляет по сравнению с тем, сколько стоит этот бизнес в настоящее время.

С учетом прогноза чистой прибыли в размере $1,73 млрд в 2021 году, что предполагает ее рост на 32%, Vipshop торгуется с форвардным P/Е 11,4х (показатель отражает, сколько платит инвестор за единицу прибыли). Для активно растущей компании из сектора e-commerce — это больше, чем подарок.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Vipshop составляет $35.10, что с текущих $19.83 предполагает потенциал роста в размере 77%. Из 24 аналитиков 20 — рекомендует покупать акции Vipshop и 4 — держать.

#инвестидеи

{kind=link}

Самый богатый инвестор — мертвый инвестор? Насколько правдива легенда с Уолл-стрит

В 2014 году финансовая компания Fidelity решила проверить одну из самых необычных «баек» Уолл-стрит. Для этой цели специалисты Fidelity провели внутренний анализ эффективности счетов разных категорий инвесторов. Выяснилось, что счета с самой высокой доходностью принадлежали умершим и неактивным клиентам.

Другими словами, мертвые преуспевают на фондовом рынке лучше живых. Несложно догадаться, что это связано с отсутствием какой-либо торговой активности на протяжении длительного периода времени. Никаких ребалансировок, покупок под воздействием FOMO (синдрома упущенной выгоды) и панических продаж на спадах рынка. Только хардкорное удержание.

Это наглядное доказательство, что попытки рассчитать время для входа/выхода из позиции (тайминг) и излишняя активность почти никогда не превзойдут по доходности стратегию долгосрочного удержания.

Другими словами, пытаться предвидеть различные взлеты и падения, через которые неизбежно будет проходить фондовый рынок — бессмысленное дело. Вместо этого нужно начать инвестировать как можно раньше и сосредоточиться на долгосрочной перспективе.

По статистике, активные инвесторы зарабатывают на 3 процентных пункта (п.п.) в год меньше, чем S&P 500, а средний период владения активами для типичного инвестора составляет 6 месяцев (!). Если вы владеете акциями менее года, вы используете фондовый рынок не для приобретения части бизнеса и участия в его росте, а для спекуляций. В совокупности такое отношение дает на 3 п.п. в год меньше, чем полное бездействие, за исключением первоначальных инвестиций в индексный фонд S&P 500.

Также не следует стремиться избежать периодов спада фондового рынка. Если вы пропустили 10 лучших дней в период с 1998 по 2017 год, вы упустили 67% потенциальной доходности. Что еще примечательней, большая часть самых активных дней роста происходила в периоды коррекций фондового рынка в 2002, 2008 и 2009 годах.

Учитывая все это, неудивительно, что мертвые инвесторы — самые эффективные инвесторы. Когда ты мертв, ты не можешь продавать дешево и покупать дорого.

В 2014 году финансовая компания Fidelity решила проверить одну из самых необычных «баек» Уолл-стрит. Для этой цели специалисты Fidelity провели внутренний анализ эффективности счетов разных категорий инвесторов. Выяснилось, что счета с самой высокой доходностью принадлежали умершим и неактивным клиентам.

Другими словами, мертвые преуспевают на фондовом рынке лучше живых. Несложно догадаться, что это связано с отсутствием какой-либо торговой активности на протяжении длительного периода времени. Никаких ребалансировок, покупок под воздействием FOMO (синдрома упущенной выгоды) и панических продаж на спадах рынка. Только хардкорное удержание.

Это наглядное доказательство, что попытки рассчитать время для входа/выхода из позиции (тайминг) и излишняя активность почти никогда не превзойдут по доходности стратегию долгосрочного удержания.

Другими словами, пытаться предвидеть различные взлеты и падения, через которые неизбежно будет проходить фондовый рынок — бессмысленное дело. Вместо этого нужно начать инвестировать как можно раньше и сосредоточиться на долгосрочной перспективе.

По статистике, активные инвесторы зарабатывают на 3 процентных пункта (п.п.) в год меньше, чем S&P 500, а средний период владения активами для типичного инвестора составляет 6 месяцев (!). Если вы владеете акциями менее года, вы используете фондовый рынок не для приобретения части бизнеса и участия в его росте, а для спекуляций. В совокупности такое отношение дает на 3 п.п. в год меньше, чем полное бездействие, за исключением первоначальных инвестиций в индексный фонд S&P 500.

Также не следует стремиться избежать периодов спада фондового рынка. Если вы пропустили 10 лучших дней в период с 1998 по 2017 год, вы упустили 67% потенциальной доходности. Что еще примечательней, большая часть самых активных дней роста происходила в периоды коррекций фондового рынка в 2002, 2008 и 2009 годах.

Учитывая все это, неудивительно, что мертвые инвесторы — самые эффективные инвесторы. Когда ты мертв, ты не можешь продавать дешево и покупать дорого.

{kind=link}

Банки «экзамены» сдали. Почему это настолько важно и как на этом заработать инвестору

Спустя год после того, как ФРС ограничила обратный выкуп акций и дивиденды американских банков, результаты проведенного 24 июня стресс-теста Додда-Франка (DFAST) показали, что все 23 участвовавшие в тесте банка легко преодолели минимальные препятствия при гипотетическом крайне неблагоприятном сценарии.

Результаты стресс-тестов банков в соответствии с законом Додда-Франка (принят в 2010 году после глобального финансового кризиса) — это ежегодный отчет о тестировании системообразующих банков США (с активами в $50 млрд и выше) на предмет их устойчивости при реализации неблагоприятных экономических сценариев.

В стресс-тестах моделируется деятельность банка при резком росте безработицы, замедлении роста экономики, форс-мажорных событий внутри США или за их пределами и т.д. К примеру, в последнем стресс-тесте ФРС моделировала гипотетическую ситуацию с падением фондового рынка на 50%, 5%-процентным снижением ВВП и 11%-процентным ростом безработицы.

Это означает, что временные ограничения, наложенные ФРС на buyback и выплату банками дивидендов, истекают 30 июня. По закону, банки имеют право раскрыть свои планы распределения капитала после закрытия рынка в понедельник, 28 июня. Зная точный минимум своего капитала, теперь банки вправе делать со своими избыточным капиталом всё, что им заблагорассудится.

Весьма вероятно, что крупнейшие банковские конгломераты, накопившие за последние 5 кварталов рекордные прибыли, незамедлительно объявят о крупнейших в истории байбэках (обратном выкупе акций) и об увеличении дивидендов.

По оценкам Bloomberg, шесть крупнейших банков США: JPMorgan, Bank of America, Wella Fargo, Citigroup, Morgan Stanley и Goldman Sachs — могут вернуть акционерам более $142 млрд. Только на байбэк 2-х банков — Bank of America и JPMorgan придется почти 40% указанной суммы ($25+$30 млрд). А это может вылиться в очередное ралли акций всего банковского сектора.

Инвестиционный тезис подкреплен фундаментально: несмотря на взлет акций банков с начала года от 20% до 50%, их оценки не выглядят «перегретыми». Исходя из прогнозируемой в 2021 году чистой прибыли, каждый из шести озвученных банков торгуется с форвардным Р/Е (соотношение стоимости акции к прибыли) более чем вдвое меньше американского фондового рынка в целом (21,7х, согласно данным YCharts).

В частности, форвардный Р/Е JPMorgan составляет 11,7х, Bank of America 13,7х, Wells Fargo 12,9х, Citigroup 8,1х, Morgan Stanley 12,6х, Goldman Sachs 8,2х.

Спустя год после того, как ФРС ограничила обратный выкуп акций и дивиденды американских банков, результаты проведенного 24 июня стресс-теста Додда-Франка (DFAST) показали, что все 23 участвовавшие в тесте банка легко преодолели минимальные препятствия при гипотетическом крайне неблагоприятном сценарии.

Результаты стресс-тестов банков в соответствии с законом Додда-Франка (принят в 2010 году после глобального финансового кризиса) — это ежегодный отчет о тестировании системообразующих банков США (с активами в $50 млрд и выше) на предмет их устойчивости при реализации неблагоприятных экономических сценариев.

В стресс-тестах моделируется деятельность банка при резком росте безработицы, замедлении роста экономики, форс-мажорных событий внутри США или за их пределами и т.д. К примеру, в последнем стресс-тесте ФРС моделировала гипотетическую ситуацию с падением фондового рынка на 50%, 5%-процентным снижением ВВП и 11%-процентным ростом безработицы.

Это означает, что временные ограничения, наложенные ФРС на buyback и выплату банками дивидендов, истекают 30 июня. По закону, банки имеют право раскрыть свои планы распределения капитала после закрытия рынка в понедельник, 28 июня. Зная точный минимум своего капитала, теперь банки вправе делать со своими избыточным капиталом всё, что им заблагорассудится.

Весьма вероятно, что крупнейшие банковские конгломераты, накопившие за последние 5 кварталов рекордные прибыли, незамедлительно объявят о крупнейших в истории байбэках (обратном выкупе акций) и об увеличении дивидендов.

По оценкам Bloomberg, шесть крупнейших банков США: JPMorgan, Bank of America, Wella Fargo, Citigroup, Morgan Stanley и Goldman Sachs — могут вернуть акционерам более $142 млрд. Только на байбэк 2-х банков — Bank of America и JPMorgan придется почти 40% указанной суммы ($25+$30 млрд). А это может вылиться в очередное ралли акций всего банковского сектора.

Инвестиционный тезис подкреплен фундаментально: несмотря на взлет акций банков с начала года от 20% до 50%, их оценки не выглядят «перегретыми». Исходя из прогнозируемой в 2021 году чистой прибыли, каждый из шести озвученных банков торгуется с форвардным Р/Е (соотношение стоимости акции к прибыли) более чем вдвое меньше американского фондового рынка в целом (21,7х, согласно данным YCharts).

В частности, форвардный Р/Е JPMorgan составляет 11,7х, Bank of America 13,7х, Wells Fargo 12,9х, Citigroup 8,1х, Morgan Stanley 12,6х, Goldman Sachs 8,2х.

{kind=link}

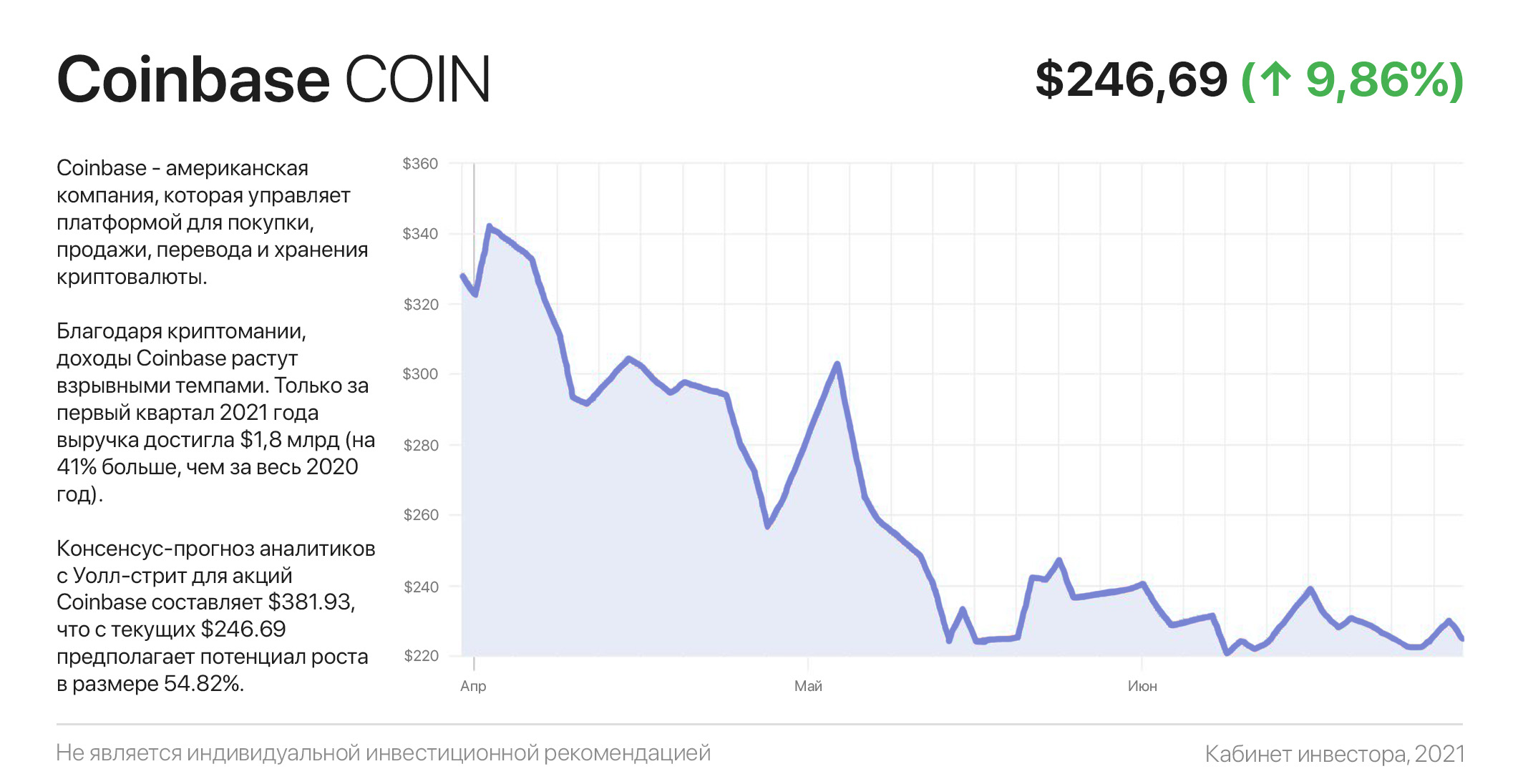

Coinbase: Coin… или всё-таки Bitcoin

«Криптовалютная лихорадка», захватившая умы миллионов в начале этого года, для криптовалютной биржи Coinbase обернулась идеальным моментом, чтобы стать публичной компанией. Начав торги по более чем $400 за акцию, с тех пор COIN дважды провалилась до $210 и “заперла” в убытках поверивших в нее инвесторов.

Благодаря «криптомании», доходы Coinbase растут взрывными темпами. Только за первый квартал 2021 года выручка достигла $1,8 млрд (на 41% больше, чем за весь 2020 год). Чистая прибыль выросла до $771,5 млн — более чем в 2,4 раза больше прибыли всего 2020 года.

Подобной динамикой и маржинальностью не может похвастаться ни одна традиционная биржа мира. Являясь крупнейшим «криптопроводником» на зарождающемся рынке, Coinbase «жирует» на нерыночных комиссионных и широких спредах (разницей между ценой покупки и продажи крипты).

Вопрос в том, как долго это будет продолжаться? Сегодня Coinbase торгуется за 25 будущих годовых прибылей, а ее капитализация равна половине капитализации AMD — ведущего мирового чипмейкера.

В процессе популяризации криптовалют неизбежно будут появляться новые криптобиржи. Противостоять им (и особенно CME) будет невозможно: любой новый оператор станет предлагать более низкие или даже нулевые комиссии для захвата рынка.

В 1 квартале размер средней комиссии Coinbase составил 0,54%, что в 50-60 раз больше средней комиссии традиционных бирж. Вероятность их сохранения в процессе развития крипторынка крайне мала. В таких условиях дикий рост выручки и 60%-процентная операционная рентабельность Coinbase — явление довольно кратковременное.

Безусловно, изложенный тезис не отменяет сценарий спекулятивного роста котировок Coinbase вслед за динамикой криптовалют. Однако, неустойчивая бизнес-модель платформы заставляет задуматься: для чего инвестировать в COIN, когда есть биткойн?

К слову, консенсус-прогноз аналитиков с Уолл-стрит для акций Coinbase составляет $381.93, что с текущих $246.69 предполагает потенциал роста в размере 55%. Из 16 аналитиков 11 — рекомендует покупать акции Coinbase, 4 — держать и один рекомендует продавать.

«Криптовалютная лихорадка», захватившая умы миллионов в начале этого года, для криптовалютной биржи Coinbase обернулась идеальным моментом, чтобы стать публичной компанией. Начав торги по более чем $400 за акцию, с тех пор COIN дважды провалилась до $210 и “заперла” в убытках поверивших в нее инвесторов.

Благодаря «криптомании», доходы Coinbase растут взрывными темпами. Только за первый квартал 2021 года выручка достигла $1,8 млрд (на 41% больше, чем за весь 2020 год). Чистая прибыль выросла до $771,5 млн — более чем в 2,4 раза больше прибыли всего 2020 года.

Подобной динамикой и маржинальностью не может похвастаться ни одна традиционная биржа мира. Являясь крупнейшим «криптопроводником» на зарождающемся рынке, Coinbase «жирует» на нерыночных комиссионных и широких спредах (разницей между ценой покупки и продажи крипты).

Вопрос в том, как долго это будет продолжаться? Сегодня Coinbase торгуется за 25 будущих годовых прибылей, а ее капитализация равна половине капитализации AMD — ведущего мирового чипмейкера.

В процессе популяризации криптовалют неизбежно будут появляться новые криптобиржи. Противостоять им (и особенно CME) будет невозможно: любой новый оператор станет предлагать более низкие или даже нулевые комиссии для захвата рынка.

В 1 квартале размер средней комиссии Coinbase составил 0,54%, что в 50-60 раз больше средней комиссии традиционных бирж. Вероятность их сохранения в процессе развития крипторынка крайне мала. В таких условиях дикий рост выручки и 60%-процентная операционная рентабельность Coinbase — явление довольно кратковременное.

Безусловно, изложенный тезис не отменяет сценарий спекулятивного роста котировок Coinbase вслед за динамикой криптовалют. Однако, неустойчивая бизнес-модель платформы заставляет задуматься: для чего инвестировать в COIN, когда есть биткойн?

К слову, консенсус-прогноз аналитиков с Уолл-стрит для акций Coinbase составляет $381.93, что с текущих $246.69 предполагает потенциал роста в размере 55%. Из 16 аналитиков 11 — рекомендует покупать акции Coinbase, 4 — держать и один рекомендует продавать.

{kind=link}

Будьте внимательны: топ-10 самых дорогих убыточных компаний

Последний год стал фантастическим периодом для отдельных акций. Бумаги Tesla выросли на 237%, солнечной энергетической компании SunPower на 511%, Intellia — на 643%. Такие стремительные взлеты обычно приводят к вопросу: как определить, не переоценена ли акция?

Однозначно ответить тут сложно, поскольку необходимо осознавать масштаб адресного рынка компании и перспективы его захвата. Зачастую инвесторы полагаются на прогнозы аналитиков, но порой они практически бесполезны, особенно, когда цели намного ниже существующих котировок.

Отношение цены к прибыли (P/E) позволяет «с ходу» определить стоимость акции, но это мало что значит, пока вы не научитесь читать результат. Например, если цена компании в 50 раз превышает прибыль, она будет казаться переоценённой по сравнению с той, которая торгуется с 15-кратной прибылью. Однако это верно только в том случае, если темпы роста обеих компаний примерно сопоставимые.

Если задачу дополнить данными о средних темпах роста выручки, например 50% год к году для первой компании и 5% — для второй, то лидерство меняется. Всего через 3,5 года более «быстрая» компания заработает в 3,5 раза больше прибыли, а ее Р/Е сократиться до 11,85х, по сравнению с сокращением Р/Е до 12,65х у второй компании.

Говоря проще, скорость имеет значение. Из осознания этой концепции родился коэффициент PEG, — модифицированный Р/Е, который учитывает прогнозируемые темпы роста будущих доходов (G, «Growth»). Однако данный способ применим только для прибыльных компаний.

Для оценки убыточных компаний можно использовать P/S, отражающий отношение рыночной капитализации компании к её годовой выручке. Поскольку разные компании имеют разные темпы роста и неоднородную маржинальность бизнеса, для достоверности сравнения необходимо ввести две поправки: G — темпы роста выручки и Р — валовую рентабельность.

Итоговая формула имеет следующий вид: P/S / G / P * 1.000, где наилучший результат стремится к минимальному значению.

На графике ниже — десять самых дорогих убыточных компаний по мультипликатору P/S с капитализацией свыше $10 млрд. Тут стоит сказать, что наличие компании в этом списке — вовсе не повод «сломя голову» бежать и продавать ее акции. Это скорее сигнал инвестору: будь внимателен с этими бумагами.

Последний год стал фантастическим периодом для отдельных акций. Бумаги Tesla выросли на 237%, солнечной энергетической компании SunPower на 511%, Intellia — на 643%. Такие стремительные взлеты обычно приводят к вопросу: как определить, не переоценена ли акция?

Однозначно ответить тут сложно, поскольку необходимо осознавать масштаб адресного рынка компании и перспективы его захвата. Зачастую инвесторы полагаются на прогнозы аналитиков, но порой они практически бесполезны, особенно, когда цели намного ниже существующих котировок.

Отношение цены к прибыли (P/E) позволяет «с ходу» определить стоимость акции, но это мало что значит, пока вы не научитесь читать результат. Например, если цена компании в 50 раз превышает прибыль, она будет казаться переоценённой по сравнению с той, которая торгуется с 15-кратной прибылью. Однако это верно только в том случае, если темпы роста обеих компаний примерно сопоставимые.

Если задачу дополнить данными о средних темпах роста выручки, например 50% год к году для первой компании и 5% — для второй, то лидерство меняется. Всего через 3,5 года более «быстрая» компания заработает в 3,5 раза больше прибыли, а ее Р/Е сократиться до 11,85х, по сравнению с сокращением Р/Е до 12,65х у второй компании.

Говоря проще, скорость имеет значение. Из осознания этой концепции родился коэффициент PEG, — модифицированный Р/Е, который учитывает прогнозируемые темпы роста будущих доходов (G, «Growth»). Однако данный способ применим только для прибыльных компаний.

Для оценки убыточных компаний можно использовать P/S, отражающий отношение рыночной капитализации компании к её годовой выручке. Поскольку разные компании имеют разные темпы роста и неоднородную маржинальность бизнеса, для достоверности сравнения необходимо ввести две поправки: G — темпы роста выручки и Р — валовую рентабельность.

Итоговая формула имеет следующий вид: P/S / G / P * 1.000, где наилучший результат стремится к минимальному значению.

На графике ниже — десять самых дорогих убыточных компаний по мультипликатору P/S с капитализацией свыше $10 млрд. Тут стоит сказать, что наличие компании в этом списке — вовсе не повод «сломя голову» бежать и продавать ее акции. Это скорее сигнал инвестору: будь внимателен с этими бумагами.

{kind=link}

Алроса: насколько привлекательна эта «бриллиантовая рука»

Добыча алмазов — это рынок с очень высоким порогом входа и с низкой конкуренцией. На тройку крупнейших компаний — Алроса, De Beers и Rio Tinto — приходится около 60% рынка, поэтому объемы добычи и цены на алмазы контролируются «узким кругом лиц».

И в самом деле, «сообразить на троих» гораздо легче, чем договориться 23 странам из картеля ОПЕК+ по сдерживанию добычи нефти.

Алроса — один из крупнейших производителей алмазов в мире (доля в мировой добыче 28%) с самыми большими в мире запасами. После огранки, алмазы Алросы превращаются в бриллианты и становятся венцом ювелирных украшений таких знаменитых бутиков, как Cartier, Tiffany и Van Cleef & Arpels.

Основные активы компании расположены в Республике Саха, Архангельской области и Анголе (Алроса владеет 41% Catoca Ltd). Доказанные и потенциальные запасы составляют 987,15 млн карат, достаточных на следующие 30 лет работы.

В конце 2019 Rio Tinto закрыла крупнейший алмазный рудник в Австралии «Аргайл» добывающий 90% розовых алмазов в мире. Закрытие привело к дефициту и росту мировых цен на алмазы.

Если не брать в учет «апокалиптичный» 2020 год, дефицит уже ощущается: начиная с 4-го квартала прошлого года продажи Алросы бьют рекорды (+140% г/г), а средняя цена реализации алмазов ювелирного качества выросла на 25% — с $91,1 до $113,5 / карат.

Контрольный пакет акций Алросы принадлежит государству, республике Саха и коренным народам Якутии (улусам). В свободном обращении находится 34% акций компании. В таких совладельцах есть огромное преимущество: государство любит получать дивиденды, а республика и улусы и вовсе живут за счет дивидендов компании.

По этой причине Алроса выплачивает акционерам весь свободный денежный поток в качестве

дивидендов, при условии соотношения «чистый долг / EBITDA» ниже значения 1х (дивполитика).

Учитывая двузначные темпы роста продаж, отрицательный чистый долг и восстановление отрасли, Алроса может зафиксировать за 2021 год около 170 млрд руб. свободного денежного потока, а ее акции — преодолеть отметку 200 руб.

#инвестидеи

Добыча алмазов — это рынок с очень высоким порогом входа и с низкой конкуренцией. На тройку крупнейших компаний — Алроса, De Beers и Rio Tinto — приходится около 60% рынка, поэтому объемы добычи и цены на алмазы контролируются «узким кругом лиц».

И в самом деле, «сообразить на троих» гораздо легче, чем договориться 23 странам из картеля ОПЕК+ по сдерживанию добычи нефти.

Алроса — один из крупнейших производителей алмазов в мире (доля в мировой добыче 28%) с самыми большими в мире запасами. После огранки, алмазы Алросы превращаются в бриллианты и становятся венцом ювелирных украшений таких знаменитых бутиков, как Cartier, Tiffany и Van Cleef & Arpels.

Основные активы компании расположены в Республике Саха, Архангельской области и Анголе (Алроса владеет 41% Catoca Ltd). Доказанные и потенциальные запасы составляют 987,15 млн карат, достаточных на следующие 30 лет работы.

В конце 2019 Rio Tinto закрыла крупнейший алмазный рудник в Австралии «Аргайл» добывающий 90% розовых алмазов в мире. Закрытие привело к дефициту и росту мировых цен на алмазы.

Если не брать в учет «апокалиптичный» 2020 год, дефицит уже ощущается: начиная с 4-го квартала прошлого года продажи Алросы бьют рекорды (+140% г/г), а средняя цена реализации алмазов ювелирного качества выросла на 25% — с $91,1 до $113,5 / карат.

Контрольный пакет акций Алросы принадлежит государству, республике Саха и коренным народам Якутии (улусам). В свободном обращении находится 34% акций компании. В таких совладельцах есть огромное преимущество: государство любит получать дивиденды, а республика и улусы и вовсе живут за счет дивидендов компании.

По этой причине Алроса выплачивает акционерам весь свободный денежный поток в качестве

дивидендов, при условии соотношения «чистый долг / EBITDA» ниже значения 1х (дивполитика).

Учитывая двузначные темпы роста продаж, отрицательный чистый долг и восстановление отрасли, Алроса может зафиксировать за 2021 год около 170 млрд руб. свободного денежного потока, а ее акции — преодолеть отметку 200 руб.

#инвестидеи

{kind=link}

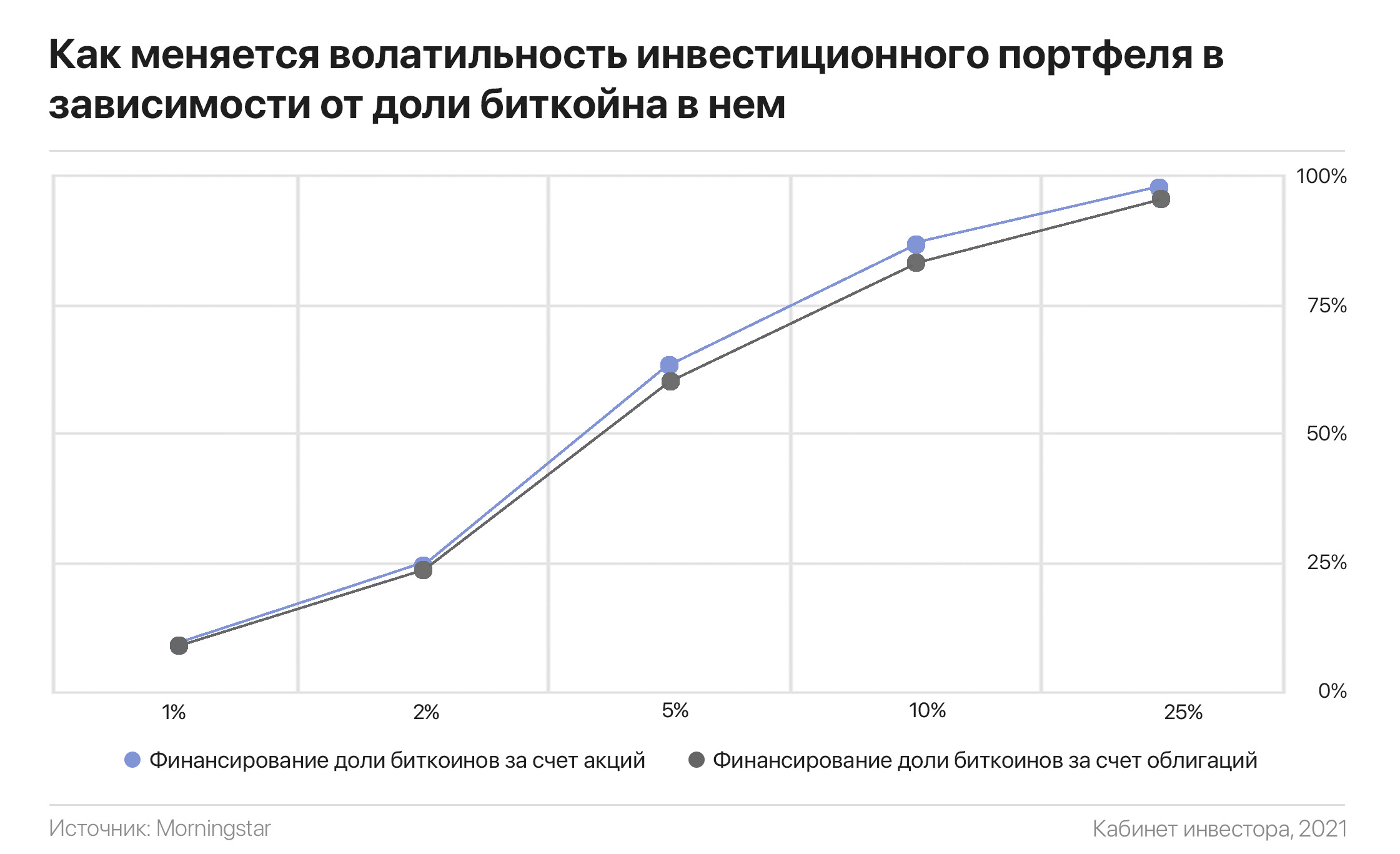

Нужен ли биткойн в портфеле инвестора?

В погоне за доходностью в последнее время добавление биткойна в портфель стало мейнстримом. Особенно после его падения более чем вдвое.

Аргументы инвесторов просты: 5% BTC в случае его удвоения увеличат общую доходность портфеля на 5%, утроения — на 10% и т.д. В случае же его полного «обнуления», портфель похудеет на искомые 5% — больно, но не смертельно.

Однако мало кто учитывает, что в долгосрочном сценарии, где баллом правит его величество сложный процент, даже небольшая доля биткойна в портфеле кардинально меняет профиль риска типичного сбалансированного портфеля. Это сравни плутонию в организме человека, когда даже «немного» имеет большое значение.

Волатильность биткойна ходит в обе стороны, а не только вверх, увеличивая проценты профита на счете. За последние 10 лет средняя волатильность биткойна в 13 раз привысила аналогичный показатель традиционного инвестиционного портфеля, состоящего на 60% из акций и на 40% — из облигаций.

Это означает, что при добавлении всего 2% биткойна в портфель 60/40, его волатильность (т.е. риск) увеличивается на 24%. Позиция в 5% мультипликативно повышает волатильность до 65%.

Если вы решили «взорвать» свой портфель, положите в него 25% битка и в худшие дни от вашего счёта мало что останется, поскольку волатильность в 6 раз выше по сравнению с портфелем 60/40 не выдержит ни один начинающий инвестор.

Однако обладатели стальных нервов, добавившие 5% биткойна в портфель 60/40 в 2010 году, более чем вдвое превзошли S&P 500, продемонстрировав ежегодные темпы роста в 30,5% г/г.

Безусловно, биткойн способен значительно увеличить общую доходность. Однако, если вы решили выделить для него даже незначительную долю портфеля, необходимо учитывать крайне высокую волатильность этого инструмента, способного также значительно увеличить просадки портфеля.

#исследования

В погоне за доходностью в последнее время добавление биткойна в портфель стало мейнстримом. Особенно после его падения более чем вдвое.

Аргументы инвесторов просты: 5% BTC в случае его удвоения увеличат общую доходность портфеля на 5%, утроения — на 10% и т.д. В случае же его полного «обнуления», портфель похудеет на искомые 5% — больно, но не смертельно.

Однако мало кто учитывает, что в долгосрочном сценарии, где баллом правит его величество сложный процент, даже небольшая доля биткойна в портфеле кардинально меняет профиль риска типичного сбалансированного портфеля. Это сравни плутонию в организме человека, когда даже «немного» имеет большое значение.

Волатильность биткойна ходит в обе стороны, а не только вверх, увеличивая проценты профита на счете. За последние 10 лет средняя волатильность биткойна в 13 раз привысила аналогичный показатель традиционного инвестиционного портфеля, состоящего на 60% из акций и на 40% — из облигаций.

Это означает, что при добавлении всего 2% биткойна в портфель 60/40, его волатильность (т.е. риск) увеличивается на 24%. Позиция в 5% мультипликативно повышает волатильность до 65%.

Если вы решили «взорвать» свой портфель, положите в него 25% битка и в худшие дни от вашего счёта мало что останется, поскольку волатильность в 6 раз выше по сравнению с портфелем 60/40 не выдержит ни один начинающий инвестор.

Однако обладатели стальных нервов, добавившие 5% биткойна в портфель 60/40 в 2010 году, более чем вдвое превзошли S&P 500, продемонстрировав ежегодные темпы роста в 30,5% г/г.

Безусловно, биткойн способен значительно увеличить общую доходность. Однако, если вы решили выделить для него даже незначительную долю портфеля, необходимо учитывать крайне высокую волатильность этого инструмента, способного также значительно увеличить просадки портфеля.

#исследования

{kind=link}

Уроки Уоррена Баффета. Подборка самых популярных советов для начинающих инвесторов

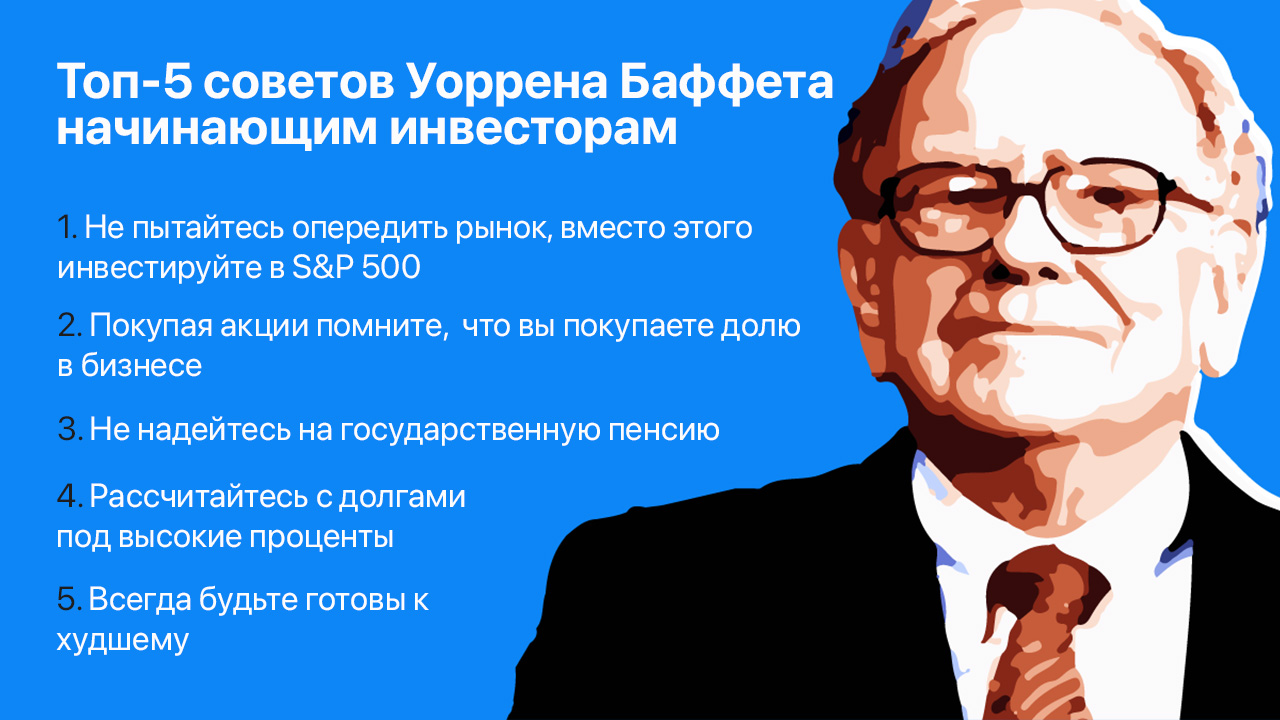

Один из способов стать богатым — подходить к каждому кризису, как к возможности учиться и времени инвестировать. Так однажды Уоррен Баффет посоветовал инвесторам «бояться, когда другие жадны, и жадничать, когда другие боятся».

Он пережил худшие мировые кризисы, но становился только богаче. Сегодня его собственный капитал превысил отметку в $100 млрд даже несмотря на его многомиллиардные пожертвования на благотворительность.

У абсолютного большинства инвесторов нет даже тысячной доли ресурсов Баффета, однако есть гораздо больше — инвестиционная философия и бесценный 70-летний опыт, которыми «гуру» охотно делится.

В числе его старейших советов является рекомендация простым людям не пытаться обогнать рынок. Оптимальным решением для неподготовленных, «диванных» инвесторов Баффет считает вложение в индексный фонд S&P 500. Уоррен даже распорядился после его смерти 90% денег, предназначенных для его жены, разместить в ETF на S&P 500.

К числу полезных для новичков рекомендаций также можно отнести совет Баффета использовать биржу как площадку для покупки доли в бизнесе, а не как платформу для спекуляций. 91-летний воротила Уолл-стрит сделал свое состояние на долгосрочных инвестициях, чего желает и всем остальным.

В числе его топовых советов из разряда мотивации — «не рассчитывать на пенсии». Несмотря на то, что этим спитчем Баффет подчеркнул шаткое положение государственных пенсионных фондов в США, — этот совет применим для любой страны. Хочешь жить на пенсии «свободным и сыты» — готовься заранее.

Кажется очевидной глупостью занимать деньги под 20% годовых и более, чтобы заработать среднестатистические 12% прибыли на фондовом рынке. Для таких «инвесторов» Баффет дает следующий урок: «прежде чем идти на фондовый рынок за 12% прибыли, погасите все свои долги по кредитным картам».

Завершим уроки Баффета одной из наиболее актуальных сегодня тем: «Всегда будьте готовы к худшему». Ведь Баффета не зря называют оракулом: он предвидел крах доткомов в нулевых и финансовый кризис 2008 года. Эти кризисы он встретил во всеоружии, и когда весь мир охватила паника и маржин-коллы, Уоррен за бесценок покупал крупнейшие американские банки.

Один из способов стать богатым — подходить к каждому кризису, как к возможности учиться и времени инвестировать. Так однажды Уоррен Баффет посоветовал инвесторам «бояться, когда другие жадны, и жадничать, когда другие боятся».

Он пережил худшие мировые кризисы, но становился только богаче. Сегодня его собственный капитал превысил отметку в $100 млрд даже несмотря на его многомиллиардные пожертвования на благотворительность.

У абсолютного большинства инвесторов нет даже тысячной доли ресурсов Баффета, однако есть гораздо больше — инвестиционная философия и бесценный 70-летний опыт, которыми «гуру» охотно делится.

В числе его старейших советов является рекомендация простым людям не пытаться обогнать рынок. Оптимальным решением для неподготовленных, «диванных» инвесторов Баффет считает вложение в индексный фонд S&P 500. Уоррен даже распорядился после его смерти 90% денег, предназначенных для его жены, разместить в ETF на S&P 500.

К числу полезных для новичков рекомендаций также можно отнести совет Баффета использовать биржу как площадку для покупки доли в бизнесе, а не как платформу для спекуляций. 91-летний воротила Уолл-стрит сделал свое состояние на долгосрочных инвестициях, чего желает и всем остальным.

В числе его топовых советов из разряда мотивации — «не рассчитывать на пенсии». Несмотря на то, что этим спитчем Баффет подчеркнул шаткое положение государственных пенсионных фондов в США, — этот совет применим для любой страны. Хочешь жить на пенсии «свободным и сыты» — готовься заранее.

Кажется очевидной глупостью занимать деньги под 20% годовых и более, чтобы заработать среднестатистические 12% прибыли на фондовом рынке. Для таких «инвесторов» Баффет дает следующий урок: «прежде чем идти на фондовый рынок за 12% прибыли, погасите все свои долги по кредитным картам».

Завершим уроки Баффета одной из наиболее актуальных сегодня тем: «Всегда будьте готовы к худшему». Ведь Баффета не зря называют оракулом: он предвидел крах доткомов в нулевых и финансовый кризис 2008 года. Эти кризисы он встретил во всеоружии, и когда весь мир охватила паника и маржин-коллы, Уоррен за бесценок покупал крупнейшие американские банки.

{kind=link}

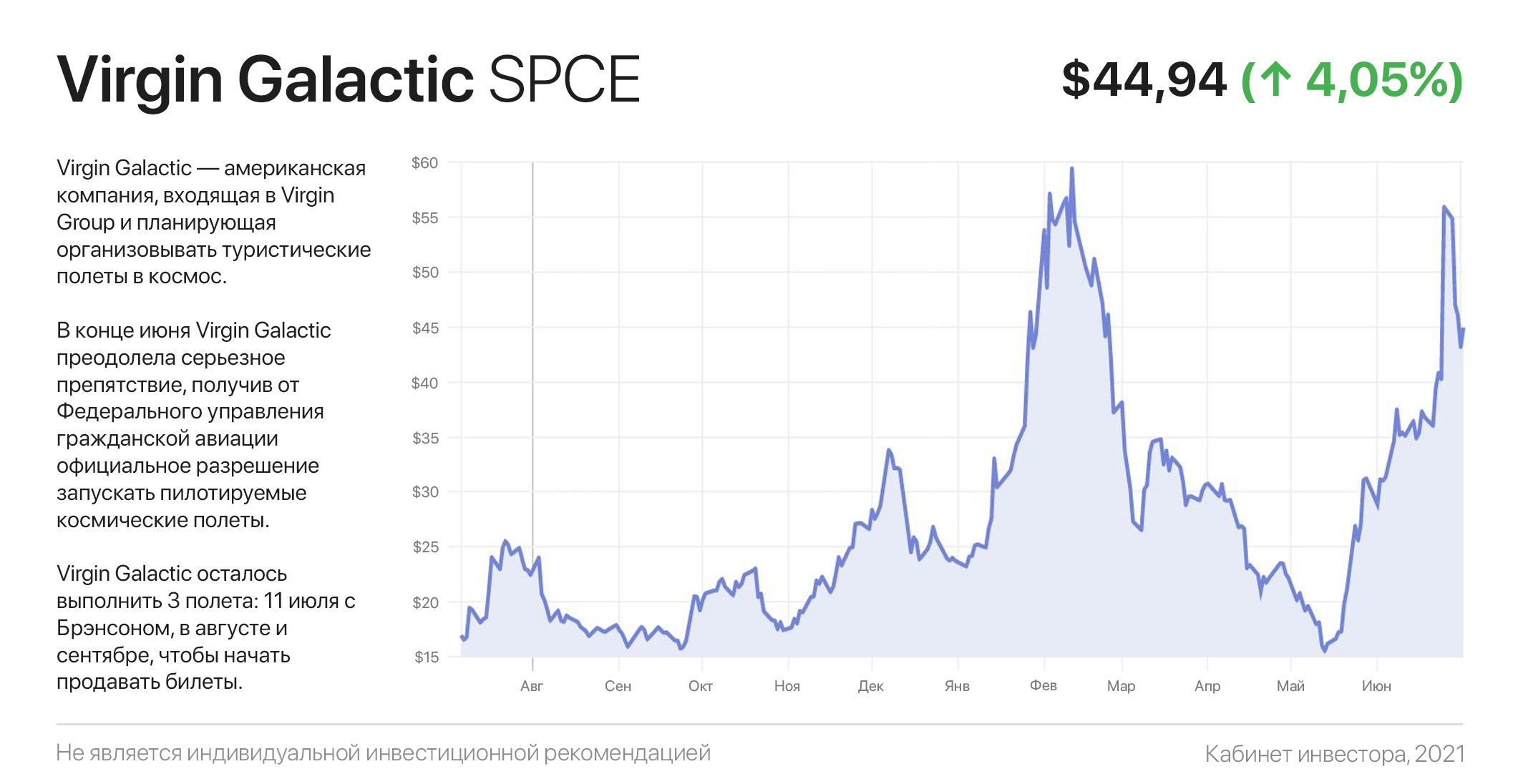

«Космическая гонка» 21 века. Давайте разбираться…

Чуть больше полувека назад за ходом космического противостояния СССР и США наблюдал весь мир. Сегодня космическая гонка вновь будоражит умы людей и… инвесторов.

Роль лидера в этой гонке неоспорима: SpaceX впереди планеты всей. Детище Илона Маска «вытерло ноги» о своих конкурентов и строит огромную ракету Starship вместимостью сразу на 100 пассажиров! Не шесть, а целая сотня билетов! Космическая гонка двух миллиардеров — Безоса и Бренсона — это больше битва репутаций. Оба они уже на втором месте.

Однако широкому кругу инвесторов доступны акции одной лишь Virgin Galactic (среди инвесторов любезно прозванной «Галей»). В конце июня Virgin Galactic преодолела серьезное препятствие, получив от Федерального управления гражданской авиации официальное разрешение запускать пилотируемые космические полеты.

Это прямая дорога к коммерциализации полетов. А на прошлой неделе компания сообщила, что SpaceShipTwo Unity полетит в космос 11 июля с Брэнсоном в составе экипажа, опередив Безоса на 9 дней. Акции дожидаться даты не стали — на фоне новости внутридневной рост превысил 40%.

Доводы скептиков по поводу неспособности компании приносить прибыль беспочвенны: на стадии роста бизнес и не должен приносить прибыль. Он должен расти. Это означает выпуск новых акций и привлечение долга. Подобные аргументы инвесторы со стажем слышали с 2010 по 2013 года в отношении Tesla, когда ее акции торговались в диапазоне $5-7 за штуку.

Virgin Galactic осталось выполнить 3 полета: 11 июля с Брэнсоном, в августе и сентябре, чтобы начать продавать билеты. Наверняка акции SPCE еще не единожды взлетят и рухнут, создавая превосходные возможности для заработка трейдерам.

Если вы таковым не являетесь, ваша лучшая стратегия — выбирать более стабильные бумаги, а может и вовсе на рынке притвориться покойником.

Чуть больше полувека назад за ходом космического противостояния СССР и США наблюдал весь мир. Сегодня космическая гонка вновь будоражит умы людей и… инвесторов.

Роль лидера в этой гонке неоспорима: SpaceX впереди планеты всей. Детище Илона Маска «вытерло ноги» о своих конкурентов и строит огромную ракету Starship вместимостью сразу на 100 пассажиров! Не шесть, а целая сотня билетов! Космическая гонка двух миллиардеров — Безоса и Бренсона — это больше битва репутаций. Оба они уже на втором месте.

Однако широкому кругу инвесторов доступны акции одной лишь Virgin Galactic (среди инвесторов любезно прозванной «Галей»). В конце июня Virgin Galactic преодолела серьезное препятствие, получив от Федерального управления гражданской авиации официальное разрешение запускать пилотируемые космические полеты.

Это прямая дорога к коммерциализации полетов. А на прошлой неделе компания сообщила, что SpaceShipTwo Unity полетит в космос 11 июля с Брэнсоном в составе экипажа, опередив Безоса на 9 дней. Акции дожидаться даты не стали — на фоне новости внутридневной рост превысил 40%.

Доводы скептиков по поводу неспособности компании приносить прибыль беспочвенны: на стадии роста бизнес и не должен приносить прибыль. Он должен расти. Это означает выпуск новых акций и привлечение долга. Подобные аргументы инвесторы со стажем слышали с 2010 по 2013 года в отношении Tesla, когда ее акции торговались в диапазоне $5-7 за штуку.

Virgin Galactic осталось выполнить 3 полета: 11 июля с Брэнсоном, в августе и сентябре, чтобы начать продавать билеты. Наверняка акции SPCE еще не единожды взлетят и рухнут, создавая превосходные возможности для заработка трейдерам.

Если вы таковым не являетесь, ваша лучшая стратегия — выбирать более стабильные бумаги, а может и вовсе на рынке притвориться покойником.

{kind=link}

Есть ли «пузырь» на фондовом рынке?

С установлением очередного исторического максимума американских фондовых индексов, все чаще звучат разговоры о признаках «пузыря» на рынках. Процент новостей от Bloomberg, содержащих слово «пузырь», достиг исторического пика в конце 2020 года и до сих пор остается высоким.

В качестве аргументов «искатели пузырей» приводят перегретый индикатор Баффета, соотношение опционов пут/колл на S&P 500 и трейлинговый мультипликатор Р/Е (на основе прибыли за последние 12 месяцев), достигший 37.48х. Спорить сложно, действительно индекс S&P 500 торгуется по соотношению цены и прибыли, невиданному со времен пузыря доткомов.

Однако рост активов сам по себе не является признаком пузыря. Прошлые результаты не могут указывать и тем более предопределять будущие результаты. Рынки растут на ожиданиях будущей прибыли. По этой причине руководствоваться высокими значениями вышеизложенных мультипликаторов нерационально, поскольку они отражают результаты прошлого.

В этом контексте куда полезнее будет взглянуть на ожидания будущего. К примеру, аналитики одного из крупнейших финансовых конгломератов J.P.Morgan Asset Management рассчитали, что сегодня S&P 500 торгуется с форвардным Р/Е 21.5х. Этот показатель рассчитывается как отношение капитализации индекса к ожидаемой прибыли в течение следующих 12 месяцев.

Примечательно, что это значение всего лишь на 2,3 п.п. выше оценки 19,2х, предшествующей пандемии (19.02.2020 г.). Получается, что несмотря на феноменальный рост биржевых индексов, нулевые ставки и «денежную базуку» (QE) от ФРС, оценка американского фондового рынка выросла всего лишь на 12%...

Это стало возможным благодаря фенометальному росту корпоративных прибылей. J.P.Morgan ожидает, что за 2021 год прибыль компаний из S&P 500 вырастет на 56% год к году. За счет этого, надувающийся пузырь в американских фондовых индексах сдувается сам собой, не оставляя шортселлерам никаких шансов. Впрочем, это не исключает коррекции, которая рано или поздно неизбежно настаёт.

#исследования

С установлением очередного исторического максимума американских фондовых индексов, все чаще звучат разговоры о признаках «пузыря» на рынках. Процент новостей от Bloomberg, содержащих слово «пузырь», достиг исторического пика в конце 2020 года и до сих пор остается высоким.

В качестве аргументов «искатели пузырей» приводят перегретый индикатор Баффета, соотношение опционов пут/колл на S&P 500 и трейлинговый мультипликатор Р/Е (на основе прибыли за последние 12 месяцев), достигший 37.48х. Спорить сложно, действительно индекс S&P 500 торгуется по соотношению цены и прибыли, невиданному со времен пузыря доткомов.

Однако рост активов сам по себе не является признаком пузыря. Прошлые результаты не могут указывать и тем более предопределять будущие результаты. Рынки растут на ожиданиях будущей прибыли. По этой причине руководствоваться высокими значениями вышеизложенных мультипликаторов нерационально, поскольку они отражают результаты прошлого.

В этом контексте куда полезнее будет взглянуть на ожидания будущего. К примеру, аналитики одного из крупнейших финансовых конгломератов J.P.Morgan Asset Management рассчитали, что сегодня S&P 500 торгуется с форвардным Р/Е 21.5х. Этот показатель рассчитывается как отношение капитализации индекса к ожидаемой прибыли в течение следующих 12 месяцев.

Примечательно, что это значение всего лишь на 2,3 п.п. выше оценки 19,2х, предшествующей пандемии (19.02.2020 г.). Получается, что несмотря на феноменальный рост биржевых индексов, нулевые ставки и «денежную базуку» (QE) от ФРС, оценка американского фондового рынка выросла всего лишь на 12%...

Это стало возможным благодаря фенометальному росту корпоративных прибылей. J.P.Morgan ожидает, что за 2021 год прибыль компаний из S&P 500 вырастет на 56% год к году. За счет этого, надувающийся пузырь в американских фондовых индексах сдувается сам собой, не оставляя шортселлерам никаких шансов. Впрочем, это не исключает коррекции, которая рано или поздно неизбежно настаёт.

#исследования

{kind=link}

РАЗДАЁМ MACBOOK PRO И НАУШНИКИ AIRPODS

3 популярных канала для инвесторов объединились чтобы провести конкурс и раздать призы.

Условия конкурса просты:

— Подписаться на канал Лимон на чай

— Подписаться на канал Кубышка | Финансы

— Подписаться на канал Кабинет инвестора

— Нажать на кнопку "Участвовать" под этим постом.

3 победителя будут выбраны рандомно специальным ботом 23.07 в 18:01 и получат призы:

1 место – MackBook PRO;

2 место – Apple Airpods;

3 место – годовая подписка на сервис для инвестора.

Участвовать в конкурсе можно до 23 июля . Призы доставим по всей России и СНГ.

Победители:

Наталья Леонова

ERIC CARTMAN

Владимир Матвеев

3 популярных канала для инвесторов объединились чтобы провести конкурс и раздать призы.

Условия конкурса просты:

— Подписаться на канал Лимон на чай

— Подписаться на канал Кубышка | Финансы

— Подписаться на канал Кабинет инвестора

— Нажать на кнопку "Участвовать" под этим постом.

3 победителя будут выбраны рандомно специальным ботом 23.07 в 18:01 и получат призы:

1 место – MackBook PRO;

2 место – Apple Airpods;

3 место – годовая подписка на сервис для инвестора.

Участвовать в конкурсе можно до 23 июля . Призы доставим по всей России и СНГ.

Победители:

Наталья Леонова

ERIC CARTMAN

Владимир Матвеев

Apple: стоит ли покупать акции самой дорогой американской компании?

Любите вы IPhone или нет, но Apple - культовая американская компания. Потребители Apple являются самыми лояльными клиентами и зачастую покупают сразу несколько товаров в рамках её экосистемы. Трудно определить, какая компания в Америке лучшая, но если судить по рыночной капитализации, — корона у Apple.

За последние десять лет акции AAPL выросли в цене на 1 120%. Плюс за эти годы компания вернула акционерам $550 млрд в виде дивидендов и обратного выкупа акций.

Компания инвестирует огромные деньги ($20 млрд в год) в научные исследования и разработки новой продукции, искусственного интеллекта и виртуальной реальности. В таких условиях «сильные становятся еще сильнее». А в случае с Apple инвестиции в инновационные продукты, включая ожидаемый AppleCar, — практически гарантированно вернутся сотни-миллиардной прибылью.

Несмотря на то, что 2020 год оказался мрачным из-за пандемии, Apple сообщила о двузначном годовом росте во всех своих сегментах. Аналогичные тенденции роста ожидаются и в текущем году.

Основываясь на прогнозе и фактических темпах продаж компании можно ожидать, что к концу 2021 финансового года (завершается 30 сентября 2021 года) выручка Apple достигнет $356 млрд (+30% г/г), а скорректированная чистая прибыль составит $6,2 на акцию, что предполагает ее рост на 89% в годовом исчислении.

Исходя из этого компания торгуется с форвардным Р/Е 22,9х. Мало того, что это просто подарок в мире нулевых процентных ставок, так это на 30-50% дешевле любого другого бигтеха из индекса FANGMAN.

С сентября 2020 года акции Apple торгуются в треугольной консолидации, выход из которой грозит «крестовым» походом к отметке $200. Триггером роста станет ожидания сильной отчетности, ближайшая из которых опубликуется 27 июля, а также обратный выкуп акций на $90 млрд.

На Уолл-стрит в отношении акций Apple также весьма оптимистичны. Консенсус-прогноз составляет $158.60, что с текущих $142.02 предполагает потенциал роста в размере 12%. Из 26 аналитиков 19 — рекомендует покупать акции Apple, 5 — держать и двое рекомендуют продавать.

#инвестидеи

Любите вы IPhone или нет, но Apple - культовая американская компания. Потребители Apple являются самыми лояльными клиентами и зачастую покупают сразу несколько товаров в рамках её экосистемы. Трудно определить, какая компания в Америке лучшая, но если судить по рыночной капитализации, — корона у Apple.

За последние десять лет акции AAPL выросли в цене на 1 120%. Плюс за эти годы компания вернула акционерам $550 млрд в виде дивидендов и обратного выкупа акций.

Компания инвестирует огромные деньги ($20 млрд в год) в научные исследования и разработки новой продукции, искусственного интеллекта и виртуальной реальности. В таких условиях «сильные становятся еще сильнее». А в случае с Apple инвестиции в инновационные продукты, включая ожидаемый AppleCar, — практически гарантированно вернутся сотни-миллиардной прибылью.

Несмотря на то, что 2020 год оказался мрачным из-за пандемии, Apple сообщила о двузначном годовом росте во всех своих сегментах. Аналогичные тенденции роста ожидаются и в текущем году.