Tesla по подписке: станет еще дороже?

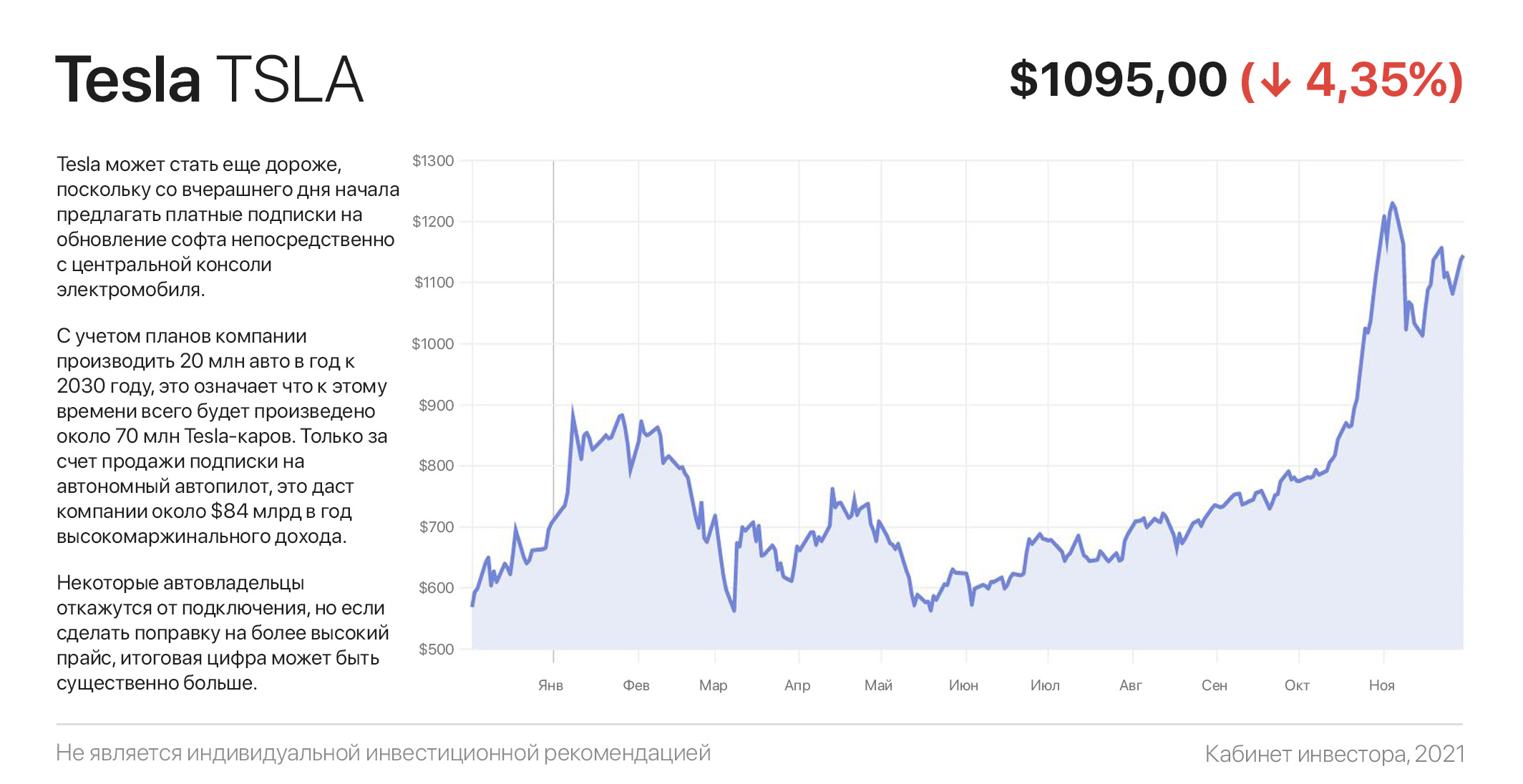

Вечно дорогая Tesla может стать еще дороже, поскольку со вчерашнего дня начала предлагать платные подписки на обновление софта непосредственно с центральной консоли электромобиля.

За $9,99 в месяц без учета налогов автовладелец получат ряд программных плюшек, среди которых: навигация, визуализация трафика в реальном времени, спутниковые карты, потоковый контент, браузер и даже караоке.

В целом похоже, что в текущей цене акций еще не учтены потенциальные доходы за счет продажи подписок на различные сервисные услуги. Хитом из них станет услуга полностью автономного вождения, монетизация которой может быть более прибыльной, чем автомобильное производство.

Ходит множество мнений о взглядах Маска на ее стоимость — от подписной модели в районе $100/мес для частных автовладельцев (что в разы дешевле персонального водителя), до разделения дохода от прибыли будущих парков роботакси.

С учетом планов компании производить 20 млн авто в год к 2030 году, это означает, что к этому времени всего будет произведено около 70 млн Tesla-каров. Только за счет продажи подписки на автономный автопилот, это даст компании около $84 млрд в год высокомаржинального дохода ($100/мес х 70 млн х 12 мес).

Конечно, некоторые автовладельцы откажутся от подключения, но если сделать поправку на более высокий прайс (или долю дохода) для коммерческой эксплуатации автопилота, итоговая цифра может быть существенно больше ожиданий.

В итоге, суммировав предполагаемый доход от производства 20 млн авто в год ($1,2 трлн в год при среднем чеке $60 тыс) с потенциальным доходом от софтверного бизнеса, к 2030 году капитализация компании может достигнуть ~$3,75 трлн. Если только Макс не выведет на рынок летающую Tesla…

#инвестидеи

Вечно дорогая Tesla может стать еще дороже, поскольку со вчерашнего дня начала предлагать платные подписки на обновление софта непосредственно с центральной консоли электромобиля.

За $9,99 в месяц без учета налогов автовладелец получат ряд программных плюшек, среди которых: навигация, визуализация трафика в реальном времени, спутниковые карты, потоковый контент, браузер и даже караоке.

В целом похоже, что в текущей цене акций еще не учтены потенциальные доходы за счет продажи подписок на различные сервисные услуги. Хитом из них станет услуга полностью автономного вождения, монетизация которой может быть более прибыльной, чем автомобильное производство.

Ходит множество мнений о взглядах Маска на ее стоимость — от подписной модели в районе $100/мес для частных автовладельцев (что в разы дешевле персонального водителя), до разделения дохода от прибыли будущих парков роботакси.

С учетом планов компании производить 20 млн авто в год к 2030 году, это означает, что к этому времени всего будет произведено около 70 млн Tesla-каров. Только за счет продажи подписки на автономный автопилот, это даст компании около $84 млрд в год высокомаржинального дохода ($100/мес х 70 млн х 12 мес).

Конечно, некоторые автовладельцы откажутся от подключения, но если сделать поправку на более высокий прайс (или долю дохода) для коммерческой эксплуатации автопилота, итоговая цифра может быть существенно больше ожиданий.

В итоге, суммировав предполагаемый доход от производства 20 млн авто в год ($1,2 трлн в год при среднем чеке $60 тыс) с потенциальным доходом от софтверного бизнеса, к 2030 году капитализация компании может достигнуть ~$3,75 трлн. Если только Макс не выведет на рынок летающую Tesla…

#инвестидеи

{kind=link}

Roblox: недетские игры на миллиарды долларов

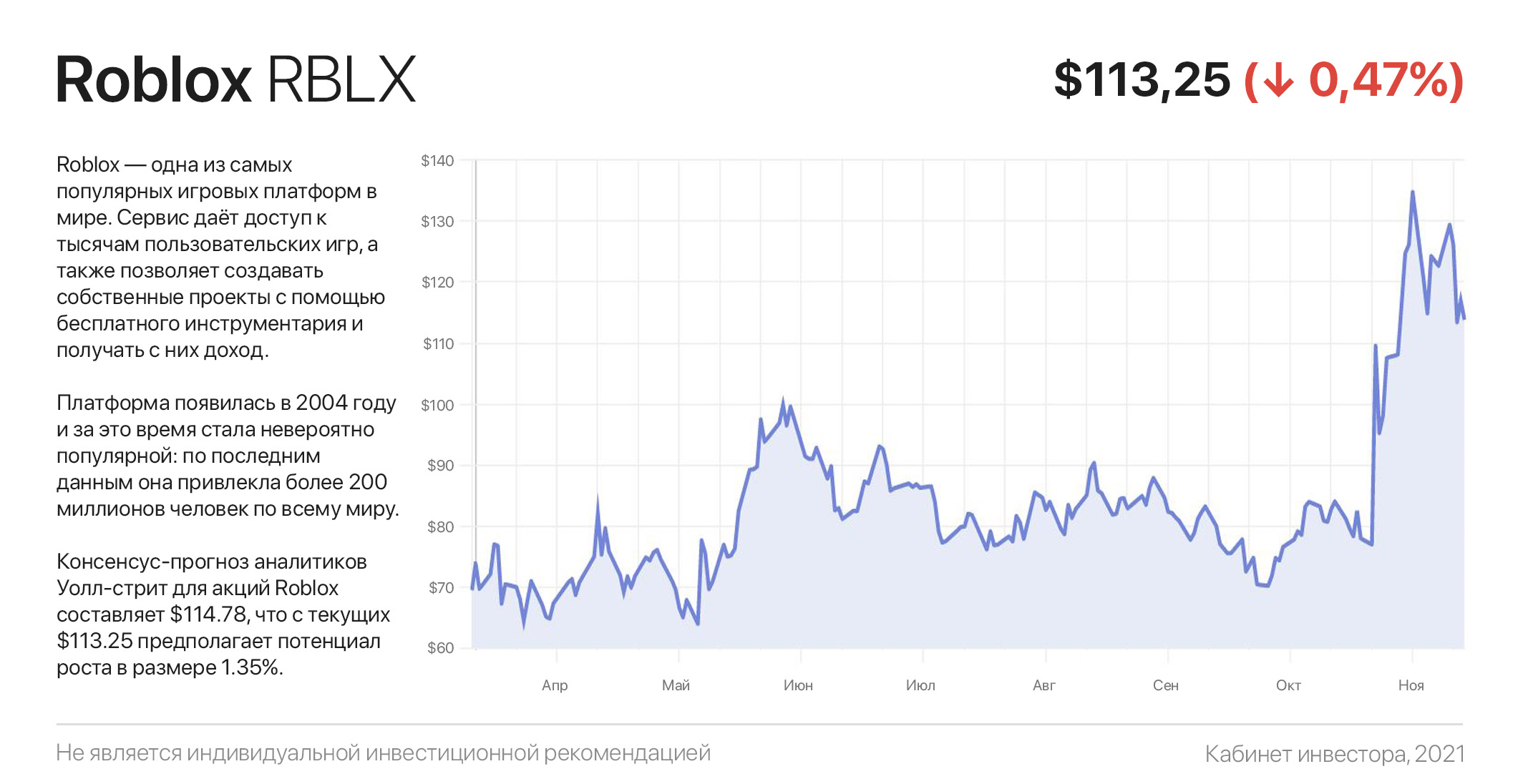

К нам на обзор «залетает» еще одна интересная компания. Сперва нужно познакомиться. Roblox — одна из самых популярных игровых платформ в мире.

Сервис даёт доступ к тысячам пользовательских игр, а также позволяет создавать собственные проекты с помощью бесплатного инструментария и получать с них доход. Roblox можно считать смесью игры и социальной сети.

Платформа появилась в 2004 году и за это время стала невероятно популярной: по последним данным она привлекла более 200 миллионов человек по всему миру. К примеру, в США этим сервисом пользуются больше половины подростков. Это огромные деньги из кошельков их мам и пап!

Зарабатывает Roblox в основном за счёт агрессивной монетизации контента, возможностей для которой в сервисе много. Этому во всю потворствуют «разработчики игр», наслушавшись сладких речей маркетологов сервиса про сказочные богатства, они сами выкручивают монетизацию на максимум.

В итоги пользователю рано или поздно придётся что-то купить, будь то пропуски для игр, костюмы, образы или другие предметы. Отдельного внимания заслуживает потенциал Roblox в Метавселенной. Лидирующая компания игровой индустрии однозначно не упустит этот тренд.

Резюмируя, Roblox — очень интересный эмитент. Это тот самый случай, когда инвестору стоит присмотреться к сервису.

#инвестидеи

К нам на обзор «залетает» еще одна интересная компания. Сперва нужно познакомиться. Roblox — одна из самых популярных игровых платформ в мире.

Сервис даёт доступ к тысячам пользовательских игр, а также позволяет создавать собственные проекты с помощью бесплатного инструментария и получать с них доход. Roblox можно считать смесью игры и социальной сети.

Платформа появилась в 2004 году и за это время стала невероятно популярной: по последним данным она привлекла более 200 миллионов человек по всему миру. К примеру, в США этим сервисом пользуются больше половины подростков. Это огромные деньги из кошельков их мам и пап!

Зарабатывает Roblox в основном за счёт агрессивной монетизации контента, возможностей для которой в сервисе много. Этому во всю потворствуют «разработчики игр», наслушавшись сладких речей маркетологов сервиса про сказочные богатства, они сами выкручивают монетизацию на максимум.

В итоги пользователю рано или поздно придётся что-то купить, будь то пропуски для игр, костюмы, образы или другие предметы. Отдельного внимания заслуживает потенциал Roblox в Метавселенной. Лидирующая компания игровой индустрии однозначно не упустит этот тренд.

Резюмируя, Roblox — очень интересный эмитент. Это тот самый случай, когда инвестору стоит присмотреться к сервису.

#инвестидеи

{kind=link}

Полицейский разворот: «въезжаем» в экосистему Сбера со скидкой

В последние недели акции российских компаний серьезно лихорадит — инвесторы устроили широкомасштабную распродажу на фоне Вашингтонских страшилок о предстоящем военном вторжении России в Украину.

Примечательно, что в военный конфликт не верит обычно пугливый рубль, который вместо полета к ₽100/$, взял курс на укрепление и за последнюю неделю прибавил более 3% к доллару. Здесь как нельзя кстати приходит на ум старая поговорка Баффета «покупай, когда всем страшно».

А вот судя по цене акций Сбера, его акционеров охватил не просто страх, а панический ужас. Иначе объяснить, почему акции крупнейшей в России экосистемной компании продают при Р/Е 5 (соотношение цены к прибыли) и с почти 10% дивдоходностью — чертовски непросто.

Сбер — больше чем банк. Это огромный инвестиционный конгломерат с активами в электронной торговле и e-grossery, такси и каршеринге, мобильной связи и стриминговом вещании, облачных сервисах и кибербезе, умных девайсах и в других, растущих трехзначными темпами проектах.

Обладая неограниченным капиталом, административным лобби и клиентской базой из ~70% населения страны, Сбер может стать игроком № 1 в наиболее денежных нишах. А какую прибыль принесет последующее IPO этих проектов — даже страшно представить.

И хотя никто не может дать никаких гарантий, вчерашнее падение на рекордных за год объемах — очень похоже на финальный вынос по маржинколам. Такое падение Сбера — настоящий подарок для такого долгосрочного инвестора. Это тот редкий случай, когда можно попробовать поймать разворот. Даже, если акции «улетят» ниже — такой сильный бизнес долго дёшево стоить не будет.

#инвестидеи

В последние недели акции российских компаний серьезно лихорадит — инвесторы устроили широкомасштабную распродажу на фоне Вашингтонских страшилок о предстоящем военном вторжении России в Украину.

Примечательно, что в военный конфликт не верит обычно пугливый рубль, который вместо полета к ₽100/$, взял курс на укрепление и за последнюю неделю прибавил более 3% к доллару. Здесь как нельзя кстати приходит на ум старая поговорка Баффета «покупай, когда всем страшно».

А вот судя по цене акций Сбера, его акционеров охватил не просто страх, а панический ужас. Иначе объяснить, почему акции крупнейшей в России экосистемной компании продают при Р/Е 5 (соотношение цены к прибыли) и с почти 10% дивдоходностью — чертовски непросто.

Сбер — больше чем банк. Это огромный инвестиционный конгломерат с активами в электронной торговле и e-grossery, такси и каршеринге, мобильной связи и стриминговом вещании, облачных сервисах и кибербезе, умных девайсах и в других, растущих трехзначными темпами проектах.

Обладая неограниченным капиталом, административным лобби и клиентской базой из ~70% населения страны, Сбер может стать игроком № 1 в наиболее денежных нишах. А какую прибыль принесет последующее IPO этих проектов — даже страшно представить.

И хотя никто не может дать никаких гарантий, вчерашнее падение на рекордных за год объемах — очень похоже на финальный вынос по маржинколам. Такое падение Сбера — настоящий подарок для такого долгосрочного инвестора. Это тот редкий случай, когда можно попробовать поймать разворот. Даже, если акции «улетят» ниже — такой сильный бизнес долго дёшево стоить не будет.

#инвестидеи

{kind=link}

Яндекс включили в Dow Jones Sustainability Index. Разбираемся, что это значит для компании

1999 год дал миру евро, «Матрицу» братьев Вачовски и первый в мире глобальный эталон устойчивого развития — индекс устойчивости Доу-Джонса (Dow Jones Sustainability Index). DJSI стал пионером в области устойчивого индексирования и с тех пор формирует корпоративную, социальную и экологическую (ESG) практику крупнейших корпораций мира.

Яндекс попал в DJSI с «фейерверком и фанфарами», поскольку вошёл в 5% лучших компаний индекса в индустрии цифровых сервисов и медиа, а в социальном направлении — в 1% лучших.

Устойчивое развитие — это бизнес-стратегия долгосрочного роста, которая работает в гармонии с людьми и планетой. Это такое развитие, при котором текущая деятельность не наносит вреда для будущих поколений. Говоря проще, — мы не должны ухудшать положение своих детей.

Включение в DJSI рассматривается сторонниками устойчивого развития во всем мире как знак почета. Возможно, ни один другой тест не оказал столь сильного влияния на поведение корпораций, поскольку они ежегодно стремятся обеспечить себе желанное место во всемирно известном эталоне.

К слову, всего 10% лучших компаний мира, ориентированных на устойчивое развитие, включаются в этот индекс. Как акционеру приятно осознавать, что культура компании ориентирована не только на технологические инновации и создание акционерной стоимости, но и на такие «вечные вопросы».

Резюмируя: включение в DJSI повысит интерес инвесторов к компании. Сегодня стратегии крупных инвестбанков и фондов базируются только на sustainability-компаниях. В процессе проведения ребалансировки портфелей (по итогам 2021 года) можно ожидать притока ликвидности от сторонников ответственных инвестиций, ну а текущая коррекция всех фондовых рынков мира является хорошим моментом для покупки акций.

#инвестидеи

1999 год дал миру евро, «Матрицу» братьев Вачовски и первый в мире глобальный эталон устойчивого развития — индекс устойчивости Доу-Джонса (Dow Jones Sustainability Index). DJSI стал пионером в области устойчивого индексирования и с тех пор формирует корпоративную, социальную и экологическую (ESG) практику крупнейших корпораций мира.

Яндекс попал в DJSI с «фейерверком и фанфарами», поскольку вошёл в 5% лучших компаний индекса в индустрии цифровых сервисов и медиа, а в социальном направлении — в 1% лучших.

Устойчивое развитие — это бизнес-стратегия долгосрочного роста, которая работает в гармонии с людьми и планетой. Это такое развитие, при котором текущая деятельность не наносит вреда для будущих поколений. Говоря проще, — мы не должны ухудшать положение своих детей.

Включение в DJSI рассматривается сторонниками устойчивого развития во всем мире как знак почета. Возможно, ни один другой тест не оказал столь сильного влияния на поведение корпораций, поскольку они ежегодно стремятся обеспечить себе желанное место во всемирно известном эталоне.

К слову, всего 10% лучших компаний мира, ориентированных на устойчивое развитие, включаются в этот индекс. Как акционеру приятно осознавать, что культура компании ориентирована не только на технологические инновации и создание акционерной стоимости, но и на такие «вечные вопросы».

Резюмируя: включение в DJSI повысит интерес инвесторов к компании. Сегодня стратегии крупных инвестбанков и фондов базируются только на sustainability-компаниях. В процессе проведения ребалансировки портфелей (по итогам 2021 года) можно ожидать притока ликвидности от сторонников ответственных инвестиций, ну а текущая коррекция всех фондовых рынков мира является хорошим моментом для покупки акций.

#инвестидеи

{kind=link}

Snowflake: белая снежинка среди мрачных облаков

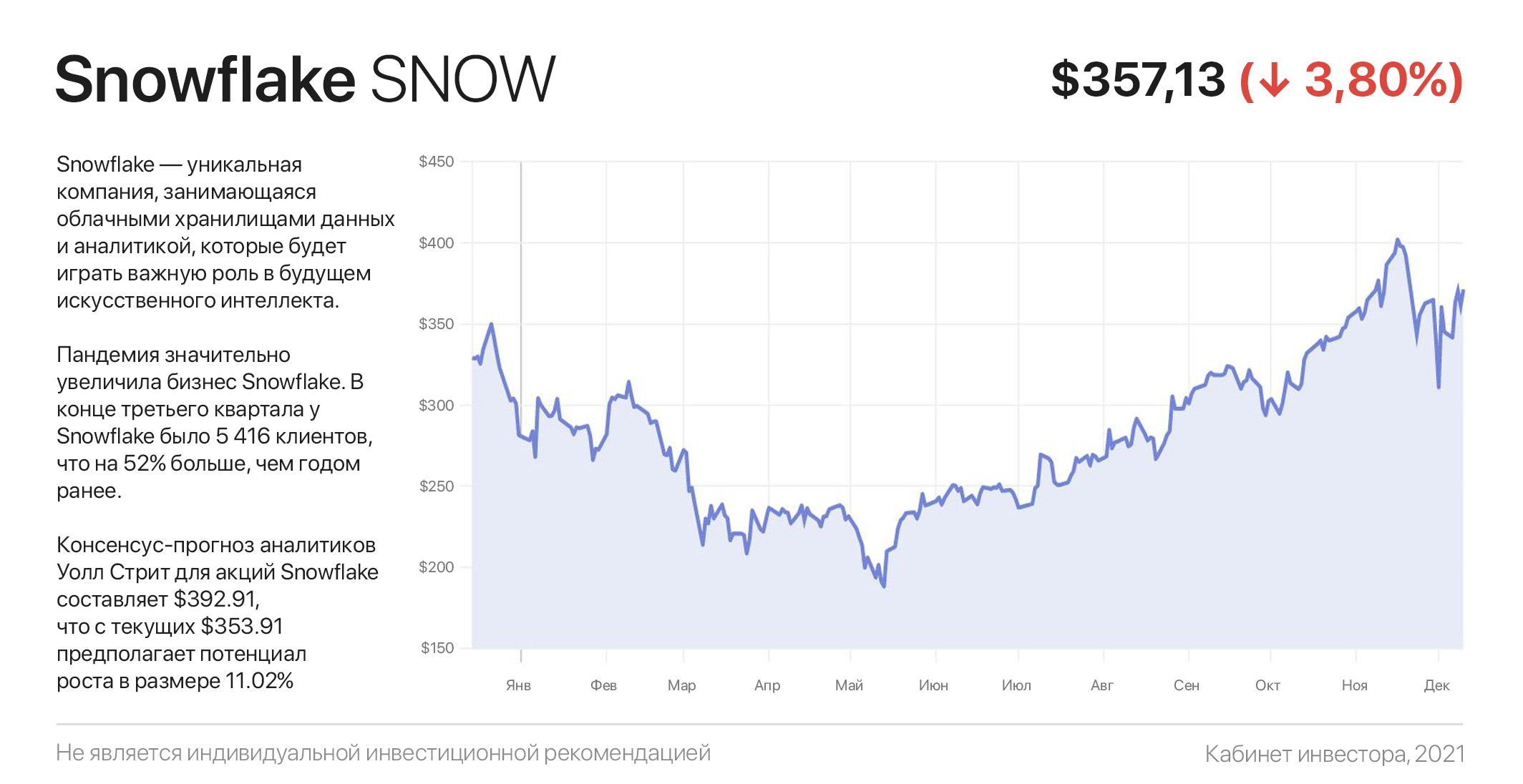

Начнем с того, что Snowflake — уникальная компания, занимающаяся облачными хранилищами данных и аналитикой, которые будет играть важную роль в будущем искусственного интеллекта. Хранилище Snowflake помогает компаниям быстро и эффективно организовывать, составлять отчеты и анализировать данные.

Поскольку объем переносимых в облако данных экспоненциально растет, Snowflake рассчитывает на долгосрочное увеличение спроса на свои облачные платформенные сервисы.

Пандемия значительно увеличила бизнес Snowflake. В конце третьего квартала у Snowflake было 5 416 клиентов, что на 52% больше, чем годом ранее. При этом количество самых прибыльных клиентов, которые принесли >$1 млн выручки в год, выросло на 128% г/г и достигло 148 компаний.

В результате за последний год выручка Snowflake более чем удвоилась, увеличившись на 110% в годовом исчислении. У компании абсолютный рекорд по удержанию клиентов (173%) среди облачных IT-компаний, что говорит о невероятно сильных конкурентных преимуществах ее продукта.

Адресный рынок Snowflake составляет $90 млрд в год, на котором сегодня компания занимает лишь около 1%. Недавно менеджмент заявил об амбициозных планах по достижению годового дохода в $10 млрд к 2028 году, что предполагает среднегодовой темп роста продаж на уровне 40% еще в течение долгих 7 лет.

Однако даже эти горячие прогнозы могут оказаться консервативным — на Дне инвестора СЕО Snowflake заявил, что 90% всех существующих в мире данных были созданы за последние 2 года. Отсюда вопрос — если это действительно так, каковы же будут потребности в хранении данных через искомые 7 лет?

#инвестидеи

Начнем с того, что Snowflake — уникальная компания, занимающаяся облачными хранилищами данных и аналитикой, которые будет играть важную роль в будущем искусственного интеллекта. Хранилище Snowflake помогает компаниям быстро и эффективно организовывать, составлять отчеты и анализировать данные.

Поскольку объем переносимых в облако данных экспоненциально растет, Snowflake рассчитывает на долгосрочное увеличение спроса на свои облачные платформенные сервисы.

Пандемия значительно увеличила бизнес Snowflake. В конце третьего квартала у Snowflake было 5 416 клиентов, что на 52% больше, чем годом ранее. При этом количество самых прибыльных клиентов, которые принесли >$1 млн выручки в год, выросло на 128% г/г и достигло 148 компаний.

В результате за последний год выручка Snowflake более чем удвоилась, увеличившись на 110% в годовом исчислении. У компании абсолютный рекорд по удержанию клиентов (173%) среди облачных IT-компаний, что говорит о невероятно сильных конкурентных преимуществах ее продукта.

Адресный рынок Snowflake составляет $90 млрд в год, на котором сегодня компания занимает лишь около 1%. Недавно менеджмент заявил об амбициозных планах по достижению годового дохода в $10 млрд к 2028 году, что предполагает среднегодовой темп роста продаж на уровне 40% еще в течение долгих 7 лет.

Однако даже эти горячие прогнозы могут оказаться консервативным — на Дне инвестора СЕО Snowflake заявил, что 90% всех существующих в мире данных были созданы за последние 2 года. Отсюда вопрос — если это действительно так, каковы же будут потребности в хранении данных через искомые 7 лет?

#инвестидеи

{kind=link}

NuBank. Ну и что это за банк, о котором все говорят?

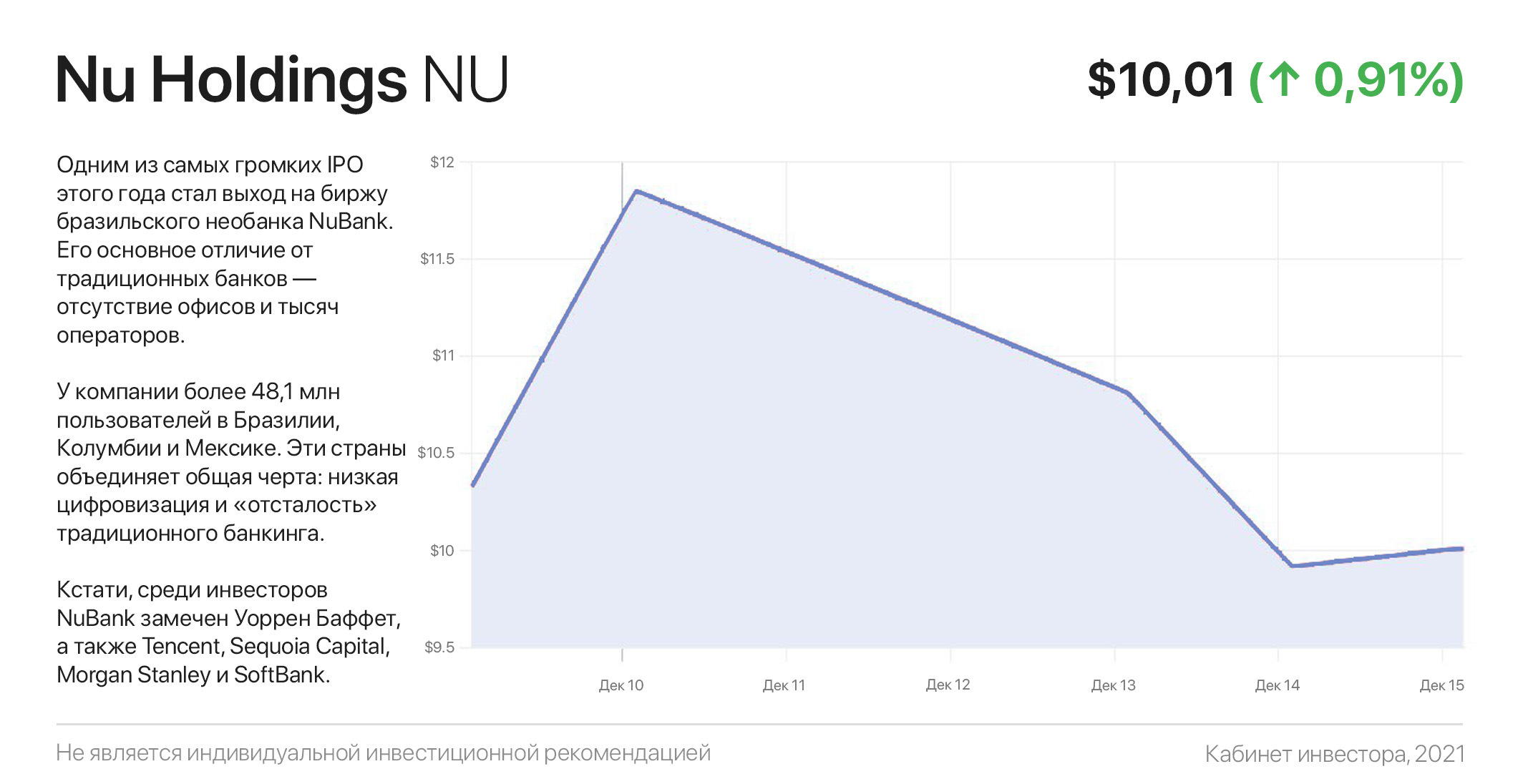

Одним из самых громких IPO этого года стал выход на биржу бразильского необанка NuBank. Его основное отличие от традиционных банков — отсутствие офисов и тысяч операторов. Максимальная цифровизация откликается агрессивным ростом числа активных клиентов (х10 за 3 года) и высокой валовой рентабельностью.

Можно сказать, что это бразильский Тинькофф, и даже история их становления почти идентична. NuBank был основан в 2013 году и начал свою жизнь с выпуска кредитных карт с нулевой комиссией. С тех пор финтех диверсифицировал свою деятельность на страхование, ссуды, сберегательные счета, обслуживание малого бизнеса и популярную услугу BNPL «покупай сейчас, плати позже».

У компании более 48,1 млн пользователей в Бразилии, Колумбии и Мексике. Эти страны объединяет общая черта: низкая цифровизация и «отсталость» традиционного банкинга. Пять крупнейших банков региона контролируют до 85% рынка и взимают комиссию даже за самые простые услуги, что делает их непривлекательными для широких слоев бедного латиноамериканского общества.

Nubank возглавляет волну финтех-стартапов, которые реагируют на эту рыночную возможность прорывными решениями. Самые низкие среди FinTech-компаний во всем мире затраты на привлечение клиента ($5) говорят о том, что продукты NuBank попали в сердце латиноамериканцев и обладают высокой виральностью.

К тому же эти затраты окупаются практически мгновенно, поскольку средневзвешенный доход на одного активного клиента (ARPAC) составляет $4,90 в месяц. Несмотря на то, что NuBank ещё убыточен, траектория роста и размер рыночных возможностей вселяют уверенность, что компания сможет повторить успехи Тинькофф в росте капитализации.

Кстати, среди инвесторов NuBank замечен Уоррен Баффет, а также Tencent, Sequoia Capital, Morgan Stanley и SoftBank. Сообщество достойное, и возможно, что сейчас — когда котировки откатились на 11% ниже старта торгов — неплохой момент для покупки акций латиноамериканского «разрушителя» традиционных банков.

#инвестидеи

Одним из самых громких IPO этого года стал выход на биржу бразильского необанка NuBank. Его основное отличие от традиционных банков — отсутствие офисов и тысяч операторов. Максимальная цифровизация откликается агрессивным ростом числа активных клиентов (х10 за 3 года) и высокой валовой рентабельностью.

Можно сказать, что это бразильский Тинькофф, и даже история их становления почти идентична. NuBank был основан в 2013 году и начал свою жизнь с выпуска кредитных карт с нулевой комиссией. С тех пор финтех диверсифицировал свою деятельность на страхование, ссуды, сберегательные счета, обслуживание малого бизнеса и популярную услугу BNPL «покупай сейчас, плати позже».

У компании более 48,1 млн пользователей в Бразилии, Колумбии и Мексике. Эти страны объединяет общая черта: низкая цифровизация и «отсталость» традиционного банкинга. Пять крупнейших банков региона контролируют до 85% рынка и взимают комиссию даже за самые простые услуги, что делает их непривлекательными для широких слоев бедного латиноамериканского общества.

Nubank возглавляет волну финтех-стартапов, которые реагируют на эту рыночную возможность прорывными решениями. Самые низкие среди FinTech-компаний во всем мире затраты на привлечение клиента ($5) говорят о том, что продукты NuBank попали в сердце латиноамериканцев и обладают высокой виральностью.

К тому же эти затраты окупаются практически мгновенно, поскольку средневзвешенный доход на одного активного клиента (ARPAC) составляет $4,90 в месяц. Несмотря на то, что NuBank ещё убыточен, траектория роста и размер рыночных возможностей вселяют уверенность, что компания сможет повторить успехи Тинькофф в росте капитализации.

Кстати, среди инвесторов NuBank замечен Уоррен Баффет, а также Tencent, Sequoia Capital, Morgan Stanley и SoftBank. Сообщество достойное, и возможно, что сейчас — когда котировки откатились на 11% ниже старта торгов — неплохой момент для покупки акций латиноамериканского «разрушителя» традиционных банков.

#инвестидеи

{kind=link}

Кинообзор «Ведьмака» как аргумент за Netflix

17 декабря вышел второй сезон «Ведьмака». Это невероятно атмосферный фэнтези-сериал от Netflix, снятый по мотивам одноименной серии романов польского писателя-фантаста Анджея Сапковского.

К слову, эти романы была переведены на 37 языков и проданы тиражом более 15 млн, что сделало Сапковского вторым по популярности фантастом после Станислава Лема.

Первый сезон экранизации «Ведьмака» вышел 20 декабря 2019 года и принес Netflix 76 млн просмотров, 8,8 млн новых подписчиков и 20% рост акций в течение суток после публикации этих данных 19 января.

Учитывая неподдельный интерес киноманов, заждавшихся фанатов первого сезона и домохозяек, восхищенно глазеющих на плечистого Генри Кавилла в главной роли (он же Супермен из «Человек из стали»), можно не сомневаться, что второй «Ведьмак» как минимум удвоит, если не утроит прошлогодние показатели.

Если же сравнить «Ведьмака» с куда более простым сериалом «Игра в Кальмара», после успеха которого акции Netflix прибавили 20% в течение 2-х месяцев, становится очевидным, что зрители сильно соскучились по качественным атмосферным лентам на подобии «Игры престолов».

Нет, «Кабинет инвестора» не перешел на кинообзоры. Но это весомый аргумент в пользу акций Netflix, причем покупать можно уже на открытии рынка. К тому же с точки зрения техники, акции всего в $10 от мощнейшего уровня поддержки — 200-дневной EMA.

А учитывая намерения киностудии снять 8 сезонов и приквел, «Ведьмак» действительно может повторить успех «Игры престолов» и вывести Netflix в лигу акций по $1000. Ну а ключевые уровни поддержки, от которых бумаги $NFLX начнет откупать массовый инвестор, можно найти на картинке ниже.

#инвестидеи

17 декабря вышел второй сезон «Ведьмака». Это невероятно атмосферный фэнтези-сериал от Netflix, снятый по мотивам одноименной серии романов польского писателя-фантаста Анджея Сапковского.

К слову, эти романы была переведены на 37 языков и проданы тиражом более 15 млн, что сделало Сапковского вторым по популярности фантастом после Станислава Лема.

Первый сезон экранизации «Ведьмака» вышел 20 декабря 2019 года и принес Netflix 76 млн просмотров, 8,8 млн новых подписчиков и 20% рост акций в течение суток после публикации этих данных 19 января.

Учитывая неподдельный интерес киноманов, заждавшихся фанатов первого сезона и домохозяек, восхищенно глазеющих на плечистого Генри Кавилла в главной роли (он же Супермен из «Человек из стали»), можно не сомневаться, что второй «Ведьмак» как минимум удвоит, если не утроит прошлогодние показатели.

Если же сравнить «Ведьмака» с куда более простым сериалом «Игра в Кальмара», после успеха которого акции Netflix прибавили 20% в течение 2-х месяцев, становится очевидным, что зрители сильно соскучились по качественным атмосферным лентам на подобии «Игры престолов».

Нет, «Кабинет инвестора» не перешел на кинообзоры. Но это весомый аргумент в пользу акций Netflix, причем покупать можно уже на открытии рынка. К тому же с точки зрения техники, акции всего в $10 от мощнейшего уровня поддержки — 200-дневной EMA.

А учитывая намерения киностудии снять 8 сезонов и приквел, «Ведьмак» действительно может повторить успех «Игры престолов» и вывести Netflix в лигу акций по $1000. Ну а ключевые уровни поддержки, от которых бумаги $NFLX начнет откупать массовый инвестор, можно найти на картинке ниже.

#инвестидеи

{kind=link}

Вторая Microsoft, о которой никто не знает

Признайтесь, кто когда либо слышал про Oracle? А между тем это крупнейший после Microsoft разработчик ПО для планирования ресурсов предприятий и технологий управления базами данных, а также поставщик облачных услуг и серверного оборудования.

Одним из технологических достижений Oracle было создание языка программирования Java, ставшем платформой для разработки № 1 в мире. Вторым опорным китом является облачный бизнес и большой пакет облачного корпоративного ПО, охватывающего такие функции, как управление цепочкой поставок, финансы, HR, продажи, маркетинг и т.д.

Для многих станет открытием, что сегодня облачный бизнес и лицензирование (т.е. продажа софта) генерируют почти 85% совокупного дохода Oracle, замещая доходы от сокращающегося бизнеса по продаже аппаратного обеспечения.

И хотя облако Oracle не в состоянии обогнать гигантов в этой области (Google Cloud, Microsoft Azure и AWS от Amazon), ее облачный стек растет на 20-30% год к году, компенсируя отставание в темпах роста более дешевыми мультипликаторами: форвардный Р/Е 17,4 против 25, 31 и 64 у золотых стандартов процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

В отличие от новомодных убыточных стартапов с гипертрофированными мультипликаторами, Oracle на протяжении десятилетий лет сохраняет огромную прибыльность — операционная маржа в 39% (ТТМ) — одна из самых высоких в индустрии облачных сервисов и программного обеспечения.

Ну а «вишенкой на тортике» является одна из самых агрессивных на Уолл-стрит программ обратного выкупа акций, которая сегодня составляет 9,7% от общего числа находящихся в обращении бумаг. Как минимум это предполагает рост котировок, в дополнение к более чем 10% доходности на вложенный капитал с учетом дивидендов.

#инвестидеи

Признайтесь, кто когда либо слышал про Oracle? А между тем это крупнейший после Microsoft разработчик ПО для планирования ресурсов предприятий и технологий управления базами данных, а также поставщик облачных услуг и серверного оборудования.

Одним из технологических достижений Oracle было создание языка программирования Java, ставшем платформой для разработки № 1 в мире. Вторым опорным китом является облачный бизнес и большой пакет облачного корпоративного ПО, охватывающего такие функции, как управление цепочкой поставок, финансы, HR, продажи, маркетинг и т.д.

Для многих станет открытием, что сегодня облачный бизнес и лицензирование (т.е. продажа софта) генерируют почти 85% совокупного дохода Oracle, замещая доходы от сокращающегося бизнеса по продаже аппаратного обеспечения.

И хотя облако Oracle не в состоянии обогнать гигантов в этой области (Google Cloud, Microsoft Azure и AWS от Amazon), ее облачный стек растет на 20-30% год к году, компенсируя отставание в темпах роста более дешевыми мультипликаторами: форвардный Р/Е 17,4 против 25, 31 и 64 у золотых стандартов процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

В отличие от новомодных убыточных стартапов с гипертрофированными мультипликаторами, Oracle на протяжении десятилетий лет сохраняет огромную прибыльность — операционная маржа в 39% (ТТМ) — одна из самых высоких в индустрии облачных сервисов и программного обеспечения.

Ну а «вишенкой на тортике» является одна из самых агрессивных на Уолл-стрит программ обратного выкупа акций, которая сегодня составляет 9,7% от общего числа находящихся в обращении бумаг. Как минимум это предполагает рост котировок, в дополнение к более чем 10% доходности на вложенный капитал с учетом дивидендов.

#инвестидеи

{kind=link}

Настоящая история Санта Клауса и Кока Колы

А вы знали, что Coca-Cola помогла сформировать образ Санта-Клауса? До 1930-х годов Санта принимал разные формы — от высокого человека до коротышки-эльфа. Вчерашний Санта даже носил шкуру животного и епископскую мантию.

В 1931 году Coca-Cola поручила иллюстратору и художнику по имени Хэддон Сундблом создать образ Санты, который должен был стать одновременно реалистичен и символичен.

Результатом стал культовый образ большого веселого мужчины в красном костюме с белой бородой и в черных сапогах, образ которого прочно впечатался в общественном сознании.

Не без участия Санты в эффектных рекламных кампаниях, Coca-Cola продолжает оставаться королем безалкогольных напитков и ее повсеместное присутствие ощущается во всей индустрии еды и напитков.

В 2020 году Coca-Cola ощутила на себе удар коронавируса, в результате чего ее акции резко упали и только сегодня, в преддверии Нового года, приблизились к своему «допандемическому» максимуму в $60.

Сезон высоких продаж уже в разгаре, а пандемия приближается к концу — так сможет ли Coca-Cola помочь в новом году окрасить портфели инвесторов в зеленый цвет, в отличие от костюма Санта-Клауса? Наш ответ — твердое да.

Сила ее бренда не имеет себе равных, а пандемия коронавируса и худшие дни для компании остались позади. Впереди открытие стадионов, баров и прочих «злачных мест», а это рост продаж и прибыли.

Несмотря на зрелость бизнеса, он все еще активно растет — средний пятилетний темп роста скорректированной чистой прибыли на акцию составляет 47%, а свободного денежного потока — 72% в год.

При этом Coca-Cola торгуется с форвардным Р/FCF (отношение капитализации к ожидаемому в 2022 году свободному денежному потоку) ~18х, что на 33% меньше средней 5-летней оценки в 24х.

#инвестидеи

А вы знали, что Coca-Cola помогла сформировать образ Санта-Клауса? До 1930-х годов Санта принимал разные формы — от высокого человека до коротышки-эльфа. Вчерашний Санта даже носил шкуру животного и епископскую мантию.

В 1931 году Coca-Cola поручила иллюстратору и художнику по имени Хэддон Сундблом создать образ Санты, который должен был стать одновременно реалистичен и символичен.

Результатом стал культовый образ большого веселого мужчины в красном костюме с белой бородой и в черных сапогах, образ которого прочно впечатался в общественном сознании.

Не без участия Санты в эффектных рекламных кампаниях, Coca-Cola продолжает оставаться королем безалкогольных напитков и ее повсеместное присутствие ощущается во всей индустрии еды и напитков.

В 2020 году Coca-Cola ощутила на себе удар коронавируса, в результате чего ее акции резко упали и только сегодня, в преддверии Нового года, приблизились к своему «допандемическому» максимуму в $60.

Сезон высоких продаж уже в разгаре, а пандемия приближается к концу — так сможет ли Coca-Cola помочь в новом году окрасить портфели инвесторов в зеленый цвет, в отличие от костюма Санта-Клауса? Наш ответ — твердое да.

Сила ее бренда не имеет себе равных, а пандемия коронавируса и худшие дни для компании остались позади. Впереди открытие стадионов, баров и прочих «злачных мест», а это рост продаж и прибыли.

Несмотря на зрелость бизнеса, он все еще активно растет — средний пятилетний темп роста скорректированной чистой прибыли на акцию составляет 47%, а свободного денежного потока — 72% в год.

При этом Coca-Cola торгуется с форвардным Р/FCF (отношение капитализации к ожидаемому в 2022 году свободному денежному потоку) ~18х, что на 33% меньше средней 5-летней оценки в 24х.

#инвестидеи

{kind=link}

Газпром: мечты сбываются, но есть один нюанс

С момента последнего обзора Газпрома прошло уже полгода (к слову, наши цели успешно достигнуты). А тут как раз есть хороший повод вновь обратить на него внимание. Дело в том, что на фоне высокой доходности облигаций потеряли свою привлекательность многие дивидендные фишки России. Однако есть несколько исключений. Одним из них являются акции «народного достояния» — Газпрома.

Немного цифр. За 2021 год компания добыла рекордный с 2008 года объем газа — 514,8 млрд кубов (+14% г/г), который почти 50/50 распределился между внутренним потреблением и экспортом.

Еще и как нельзя кстати пришелся энергокризис в Европе, поднявший биржевые цены на газ до рекордных за всю мировую историю значений. Сложно поверить, но на пике ценник взлетал выше $2100 за тыс кубов, что в 19 раз выше средней биржевой цены 2020 года.

К сожалению для акционеров, контрактные цены Газпрома на большую часть экспортируемого газа лишь частично привязаны к спотовым ценам на бирже и запаздывают от реальных примерно на полгода. То есть, несмотря на параболический взлет на бирже, средняя экспортная цена Газпрома «всего лишь» удвоилась и достигла ~$300 за тыс кубов.

Но даже этого более чем достаточно, чтобы за 2021 год Газпром показал максимальный за всю историю компании финансовый результат и выплатил 45-50 руб дивидендов (13-14%).А эта доходность уже более чем конкурентоспособная с доходностью облигаций.

И как говорят в России: «не было бы счастья, да несчастье помогло» — полугодовалый сдвиг контрактных цен от биржевых теперь работает на благо акционеров, поскольку позволяет рассчитывать на не менее щедрые дивиденды и в 2022 году. А с учетом вероятного пуска летом «Северного потока – 2» — даже процентов на 20 больше.

#инвестидеи

С момента последнего обзора Газпрома прошло уже полгода (к слову, наши цели успешно достигнуты). А тут как раз есть хороший повод вновь обратить на него внимание. Дело в том, что на фоне высокой доходности облигаций потеряли свою привлекательность многие дивидендные фишки России. Однако есть несколько исключений. Одним из них являются акции «народного достояния» — Газпрома.

Немного цифр. За 2021 год компания добыла рекордный с 2008 года объем газа — 514,8 млрд кубов (+14% г/г), который почти 50/50 распределился между внутренним потреблением и экспортом.

Еще и как нельзя кстати пришелся энергокризис в Европе, поднявший биржевые цены на газ до рекордных за всю мировую историю значений. Сложно поверить, но на пике ценник взлетал выше $2100 за тыс кубов, что в 19 раз выше средней биржевой цены 2020 года.

К сожалению для акционеров, контрактные цены Газпрома на большую часть экспортируемого газа лишь частично привязаны к спотовым ценам на бирже и запаздывают от реальных примерно на полгода. То есть, несмотря на параболический взлет на бирже, средняя экспортная цена Газпрома «всего лишь» удвоилась и достигла ~$300 за тыс кубов.

Но даже этого более чем достаточно, чтобы за 2021 год Газпром показал максимальный за всю историю компании финансовый результат и выплатил 45-50 руб дивидендов (13-14%).А эта доходность уже более чем конкурентоспособная с доходностью облигаций.

И как говорят в России: «не было бы счастья, да несчастье помогло» — полугодовалый сдвиг контрактных цен от биржевых теперь работает на благо акционеров, поскольку позволяет рассчитывать на не менее щедрые дивиденды и в 2022 году. А с учетом вероятного пуска летом «Северного потока – 2» — даже процентов на 20 больше.

#инвестидеи

{kind=link}

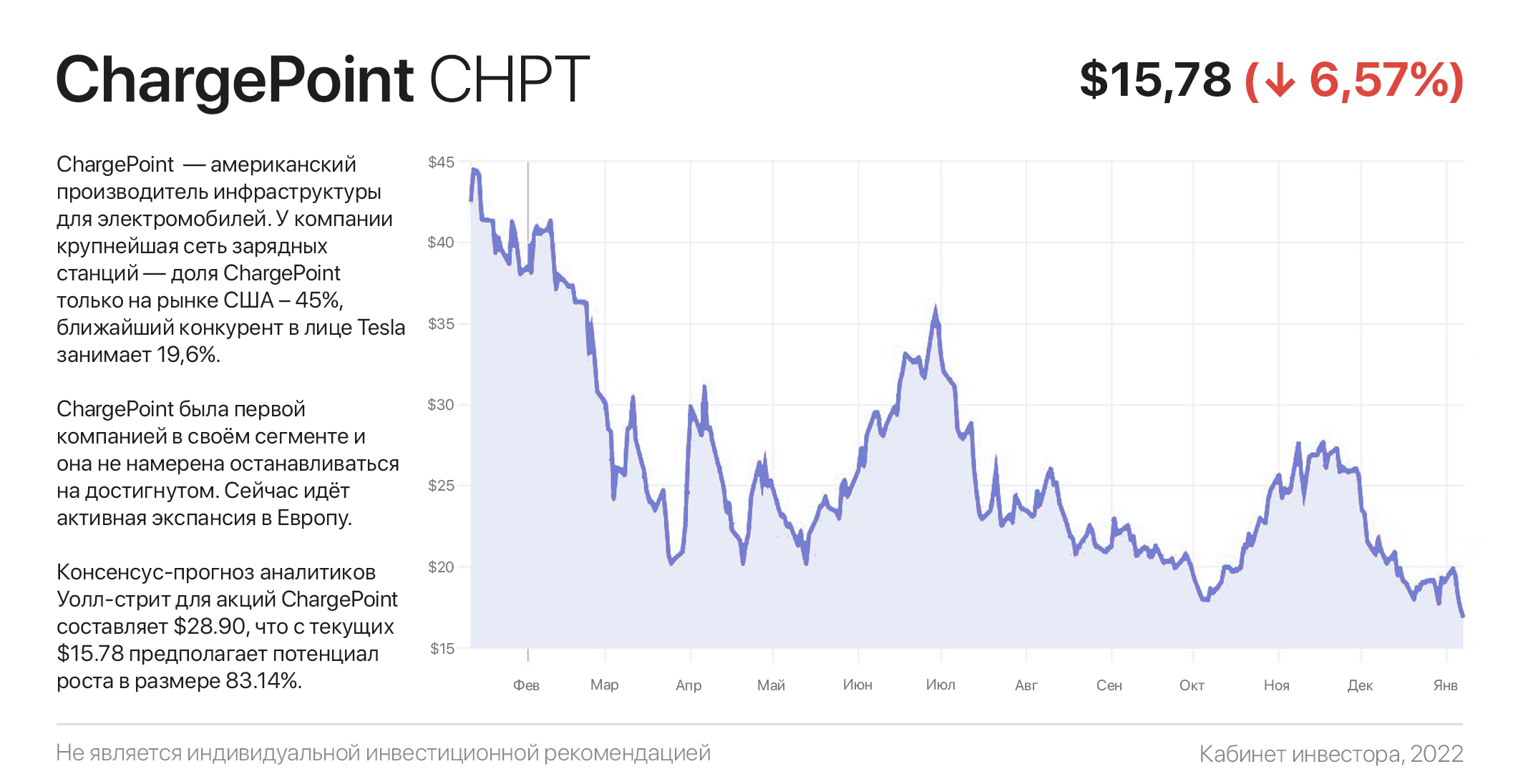

Забудьте о Tesla! Инвестируем в ChargePoint

Нет сомнений, что электрокары прочно войдут в нашу повседневную жизнь. Как заработать на модном тренде, не покупая акции производителей машин будущего?

ChargePoint ($CHPT) — американский производитель инфраструктуры для электромобилей. У компании крупнейшая сеть зарядных станций — доля ChargePoint только на рынке США – 45%, ближайший конкурент в лице Tesla занимает 19,6%.

Любопытно проследить, кто стоит у истоков такого гиганта. ChargePoint привлекала финансирование как от частных венчурных инвесторов, так и от крупных игроков, включая немецких автопроизводителей Daimler, BMW и нефтяной компании Chevron.

ChargePoint первой пришла на новый рынок и компания не намерена останавливаться на достигнутом. Сейчас идёт активная экспансия в Европу. Компании есть на чём расти и где расширяться.

По данным аналитиков, к 2025 году почти четверть проданных автомобилей будут иметь электродвигатели. Исходя из этого прогноза, ChargePoint планирует увеличить количество зарядных станций до 2,5 млн в течение 5 лет.

Уникальная бизнес-модель компании с акцентом на программное обеспечение, а также интегрированная сеть делают своё дело — её выбирают для зарядки владельцы электромобилей, коих становится всё больше. Ах да, консенсус-прогноз аналитиков по акциям ChargePoint около $31, апсайд 85,6%.

#инвестидеи

Нет сомнений, что электрокары прочно войдут в нашу повседневную жизнь. Как заработать на модном тренде, не покупая акции производителей машин будущего?

ChargePoint ($CHPT) — американский производитель инфраструктуры для электромобилей. У компании крупнейшая сеть зарядных станций — доля ChargePoint только на рынке США – 45%, ближайший конкурент в лице Tesla занимает 19,6%.

Любопытно проследить, кто стоит у истоков такого гиганта. ChargePoint привлекала финансирование как от частных венчурных инвесторов, так и от крупных игроков, включая немецких автопроизводителей Daimler, BMW и нефтяной компании Chevron.

ChargePoint первой пришла на новый рынок и компания не намерена останавливаться на достигнутом. Сейчас идёт активная экспансия в Европу. Компании есть на чём расти и где расширяться.

По данным аналитиков, к 2025 году почти четверть проданных автомобилей будут иметь электродвигатели. Исходя из этого прогноза, ChargePoint планирует увеличить количество зарядных станций до 2,5 млн в течение 5 лет.

Уникальная бизнес-модель компании с акцентом на программное обеспечение, а также интегрированная сеть делают своё дело — её выбирают для зарядки владельцы электромобилей, коих становится всё больше. Ах да, консенсус-прогноз аналитиков по акциям ChargePoint около $31, апсайд 85,6%.

#инвестидеи

{kind=link}

Стоит ли покупать акции Уоррена Баффета?

Баффет входит в топ-10 миллиардеров мира, а озвучиваемые им на собраниях его же компании Berkshire Hathaway размышления, тезисы и рекомендации настолько глубоки и основательны, что позволили ему прослыть мудрецом среди инвесторов.

Периодически можно услышать критику очередного «Фомы», мол, Баффет проигрывает индексу в последние годы. Но какое это имеет значение, если с 1990 г. доходность Berkshire составила 6590% — почти втрое больше S&P 500 Total Return (полной доходности, с учетом дивидендов).

К тому же, когда у тебя в управлении такие суммы, как у Berkshire, задачей № 1 является сохранение капитала, а не показательное соревнование с индексом, ставкой в котором являются средства инвесторов.

Кроме этого, сравнивая на графике доходность Berkshire vs S&P 500 Total Return нужно учитывать, что график не отражает доходность на вложенный капитал за счет байбэка, который старина Баффет просто обожает и устраивает регулярно (гайд).

Только за последний год Berkshire увеличила доли своих акционеров на 5%, что с учетом роста стоимости акций дало акционерам 42% годовых против 25,8% у S&P 500 полной доходности.

В завершение — Berkshire умеет покупать вовремя. Сегодня на балансе конгломерата ~$150 млрд и Баффету только дай повод, чтобы вложить их в очередной Apple. А учитывая воинственную риторику ФРС в готовности «отсечь инфляции голову», — таких поводов в ближайшие пару лет может возникнуть достаточно.

#инвестидеи

Баффет входит в топ-10 миллиардеров мира, а озвучиваемые им на собраниях его же компании Berkshire Hathaway размышления, тезисы и рекомендации настолько глубоки и основательны, что позволили ему прослыть мудрецом среди инвесторов.

Периодически можно услышать критику очередного «Фомы», мол, Баффет проигрывает индексу в последние годы. Но какое это имеет значение, если с 1990 г. доходность Berkshire составила 6590% — почти втрое больше S&P 500 Total Return (полной доходности, с учетом дивидендов).

К тому же, когда у тебя в управлении такие суммы, как у Berkshire, задачей № 1 является сохранение капитала, а не показательное соревнование с индексом, ставкой в котором являются средства инвесторов.

Кроме этого, сравнивая на графике доходность Berkshire vs S&P 500 Total Return нужно учитывать, что график не отражает доходность на вложенный капитал за счет байбэка, который старина Баффет просто обожает и устраивает регулярно (гайд).

Только за последний год Berkshire увеличила доли своих акционеров на 5%, что с учетом роста стоимости акций дало акционерам 42% годовых против 25,8% у S&P 500 полной доходности.

В завершение — Berkshire умеет покупать вовремя. Сегодня на балансе конгломерата ~$150 млрд и Баффету только дай повод, чтобы вложить их в очередной Apple. А учитывая воинственную риторику ФРС в готовности «отсечь инфляции голову», — таких поводов в ближайшие пару лет может возникнуть достаточно.

#инвестидеи

{kind=link}

На халяву даже хлорка творогом идёт

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

{kind=link}

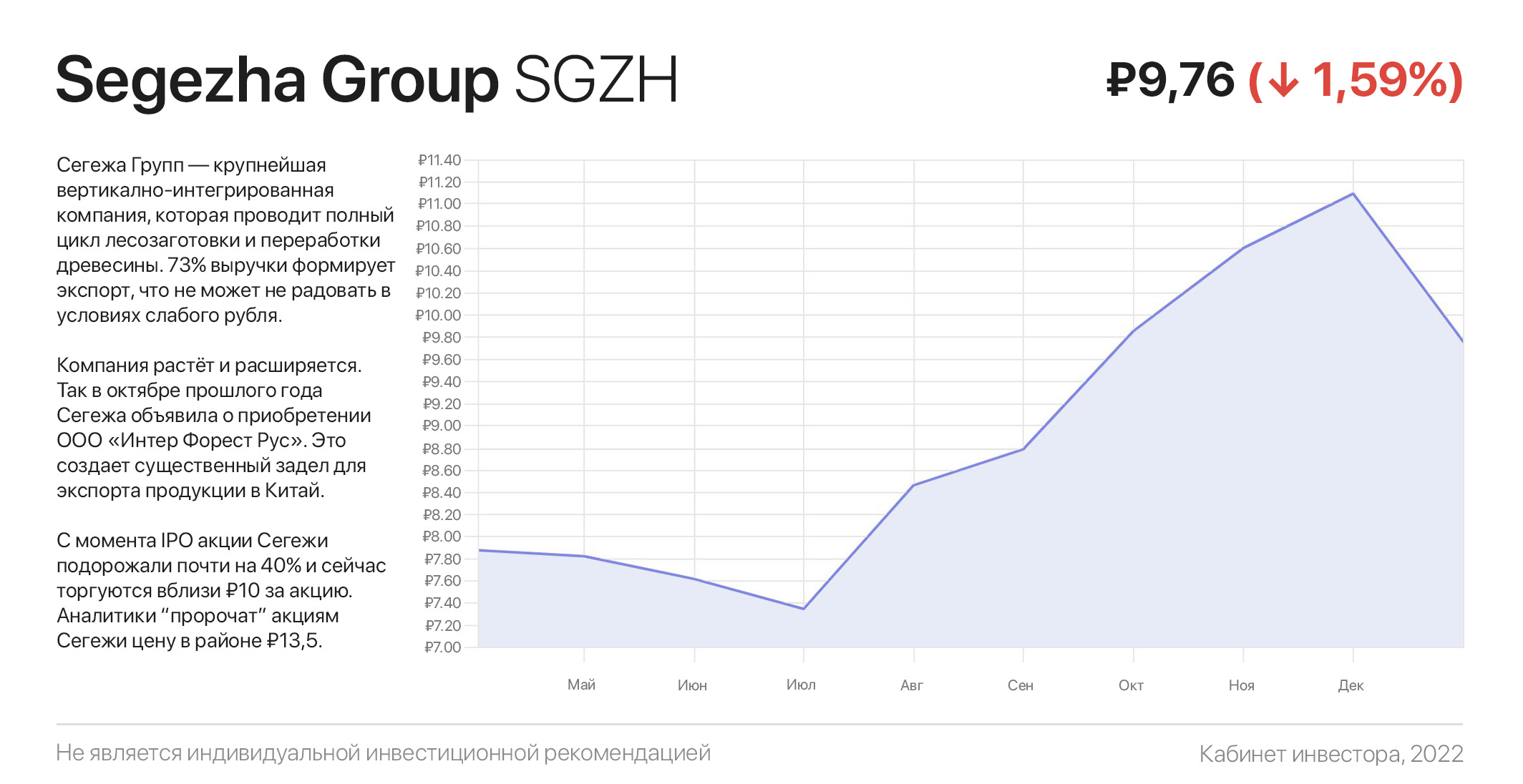

Сегежа — рок-звезда российских «народных» IPO, которая ещё может зажечь!

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

{kind=link}

Цены ниже, дивиденды выше

Сегодня будет необычный обзор: вместо того, чтобы «выцепить» одну акцию, рассмотрим сразу три. А как иначе, что называется… О размере дивидендов российских сталеваров ходят легенды. Начиная с Крымской весны дивдоходность Северстали, НЛМК и ММК редко когда была ниже 10%.

Что примечательно, в отличие от западных аналогов, у российских компаний околонулевой или отрицательный чистый долг, первоклассное финансовое состояние и лучшая в мире рентабельность. Без шуток.

Высокая маржа обязана полной самообеспеченности ресурсами (кроме ММК), а также дешевой энергии и рабочей силе. Но главным фактором «успешного успеха» является высокая доля экспорта в продажах и стабильная девальвации рубля в последние лет ...цать.

В итоге, за последний год дивидендная доходность металлургов составила 16-20%, и по оценкам аналитиков, превысит 20-22% в следующие 12 месяцев.

В общем, если вы голосуете за стальной бизнес и надежный дивидендный поток (а не обещания прибыли потом), не стоит даже вдаваться в финансовые подробности «кто лучше» и пропорционально купить акции всех трех.

Геополитические баталии и сотрясание санкционной дубинкой — дело страшное, но рано или поздно завершатся. Но вместе с этим уйдет и возможность стать совладельцем качественного бизнеса, приобретение которого может окупиться его же дивидендами за 5-7 лет.

#инвестидеи

Сегодня будет необычный обзор: вместо того, чтобы «выцепить» одну акцию, рассмотрим сразу три. А как иначе, что называется… О размере дивидендов российских сталеваров ходят легенды. Начиная с Крымской весны дивдоходность Северстали, НЛМК и ММК редко когда была ниже 10%.

Что примечательно, в отличие от западных аналогов, у российских компаний околонулевой или отрицательный чистый долг, первоклассное финансовое состояние и лучшая в мире рентабельность. Без шуток.

Высокая маржа обязана полной самообеспеченности ресурсами (кроме ММК), а также дешевой энергии и рабочей силе. Но главным фактором «успешного успеха» является высокая доля экспорта в продажах и стабильная девальвации рубля в последние лет ...цать.

В итоге, за последний год дивидендная доходность металлургов составила 16-20%, и по оценкам аналитиков, превысит 20-22% в следующие 12 месяцев.

В общем, если вы голосуете за стальной бизнес и надежный дивидендный поток (а не обещания прибыли потом), не стоит даже вдаваться в финансовые подробности «кто лучше» и пропорционально купить акции всех трех.

Геополитические баталии и сотрясание санкционной дубинкой — дело страшное, но рано или поздно завершатся. Но вместе с этим уйдет и возможность стать совладельцем качественного бизнеса, приобретение которого может окупиться его же дивидендами за 5-7 лет.

#инвестидеи

{kind=link}

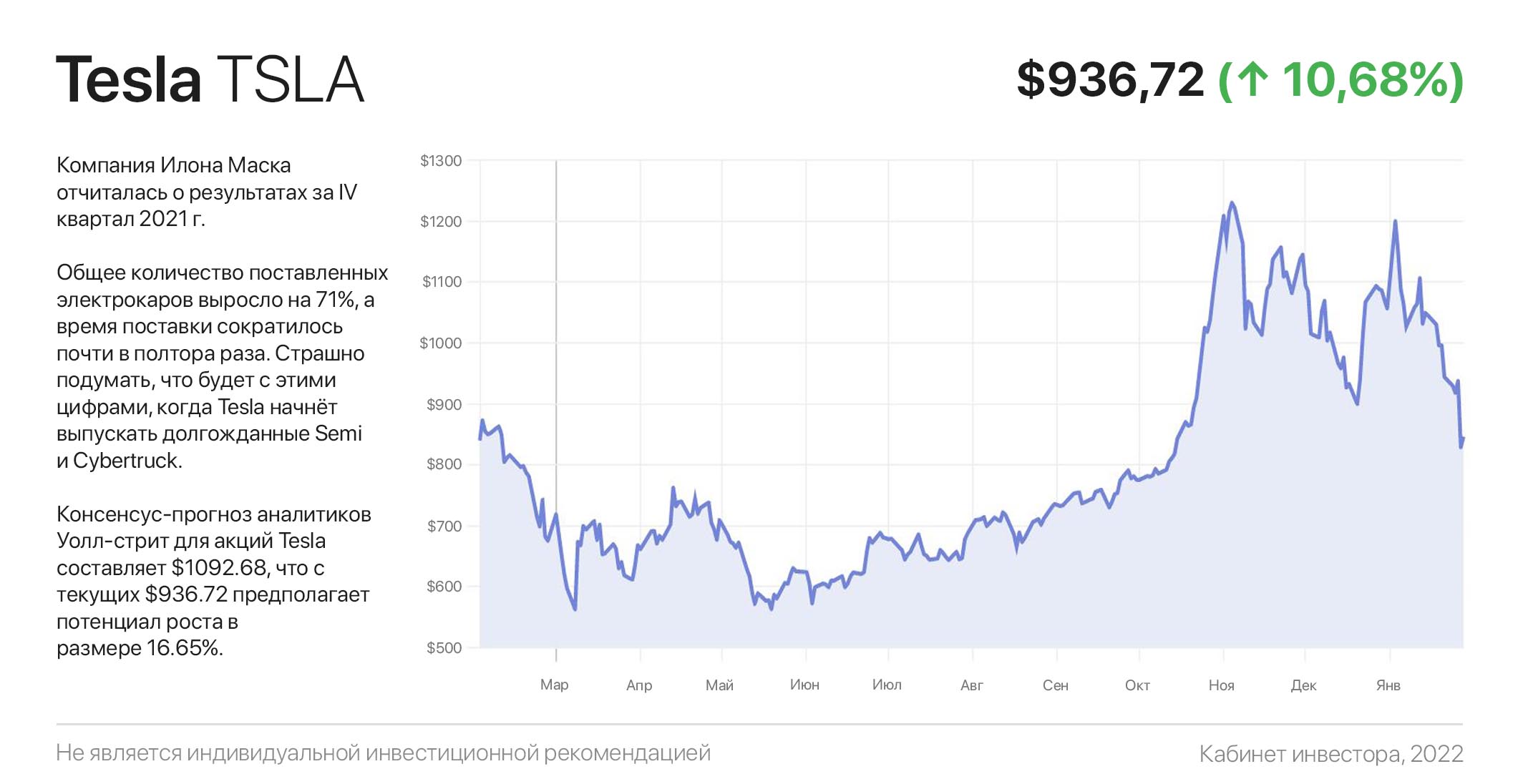

Легендарная Tesla. Что ждёт самую обсуждаемую в мире компанию?

Компания Илона Маска отчиталась о результатах за IV квартал 2021 г. Разбираем этот отчёт и попробуем спрогнозировать, что ждёт Tesla ($TSLA) в будущем.

Для начала сухие цифры и факты. Выручка компании относительно прошлого года выросла почти в два раза, а чистая прибыль достигла $5,5 млрд. Это какие-то сверхрезультаты, особенно учитывая огромные затраты на постройку новых гигафабрик.

Общее количество поставленных электрокаров выросло на 71%, а время поставки сократилось почти в полтора раза. Страшно подумать, что будет с этими цифрами, когда Tesla начнёт выпускать долгожданные Semi и Cybertruck.

Илон Маск понимает, что отчётами сыт не будешь, поэтому умело нагнетает интерес к себе и своей компании следующими новостями:

- анонс Tesla Phone с уникальными характеристиками: солнечной батареей, подключением к Starlink и… «сверхбатареей»;

- релиз гуманоидного робота Tesla Bot (как же без зажигательных танцев на презентации);

- «бесконтрольное» увеличение количество зарядных станций Supercharger и сервисных центров.

К слову, Tesla показала самый высокий размер операционной маржи среди автопроизводителей (12,1%). Именно поэтому, несмотря на падение после отчёта (и то на фоне общего снижения рынка), аналитики ждут цены за бумаги Tesla минимум по $950.

#инвестидеи

Компания Илона Маска отчиталась о результатах за IV квартал 2021 г. Разбираем этот отчёт и попробуем спрогнозировать, что ждёт Tesla ($TSLA) в будущем.

Для начала сухие цифры и факты. Выручка компании относительно прошлого года выросла почти в два раза, а чистая прибыль достигла $5,5 млрд. Это какие-то сверхрезультаты, особенно учитывая огромные затраты на постройку новых гигафабрик.

Общее количество поставленных электрокаров выросло на 71%, а время поставки сократилось почти в полтора раза. Страшно подумать, что будет с этими цифрами, когда Tesla начнёт выпускать долгожданные Semi и Cybertruck.

Илон Маск понимает, что отчётами сыт не будешь, поэтому умело нагнетает интерес к себе и своей компании следующими новостями:

- анонс Tesla Phone с уникальными характеристиками: солнечной батареей, подключением к Starlink и… «сверхбатареей»;

- релиз гуманоидного робота Tesla Bot (как же без зажигательных танцев на презентации);

- «бесконтрольное» увеличение количество зарядных станций Supercharger и сервисных центров.

К слову, Tesla показала самый высокий размер операционной маржи среди автопроизводителей (12,1%). Именно поэтому, несмотря на падение после отчёта (и то на фоне общего снижения рынка), аналитики ждут цены за бумаги Tesla минимум по $950.

#инвестидеи

{kind=link}

Google делит акции: чем заканчиваются такие «махинации»?

Как ведут себя акции технологических гигантов при дроблении? Буквально позавчера Alphabet — материнская компания Google ($GOOGL) анонсировала сплит своих акций 20 к 1. Проще говоря, каждую акцию разделят на 20 частей.

Бумаги компании отреагировали позитивно и подорожали почти на 11%. Впрочем, опыт последних лет показывает, что такая реакция — не случайность, а закономерность.

Когда происходит сплит, то акции становятся более доступными для частных инвесторов. То есть в теории дробление приведет к увеличению интереса среди инвесторов, которые не готовы платить $2899 за одну бумагу.

Давайте посмотрим, как изменилась стоимость бумаг технологических «коллег по цеху» после дробления:

- Apple ($AAPL) рост на 82,17%;

- Tesla ($TSLA) рост на 192,33%;

- Nvidia ($NVDA) рост 66,1%.

При этом на всех графиках этих компаний мы наблюдаем одинаковую картину — рост до сплита, небольшая коррекция после дробления и возврат к восходящему тренду.

Alphabet — настоящая высокотехнологичная машинка по генерации денег. Пандемия только подстегнула её бизнес настолько, что компания была самой результативной Big Tech в прошлом году: ее акции подскочили аж на 65%, что легко превзошло рост S&P 500 с её «скромными» 27%. И это при такой-то стоимости за одну акцию!

Раньше аналитики прогнозировали Alphabet в районе $3300 за акцию, но это было до новости о сплите. Поэтому мы ждём тот редкий случай, когда прогноз не будет поспевать за ценой на бумагу.

#инвестидеи

Как ведут себя акции технологических гигантов при дроблении? Буквально позавчера Alphabet — материнская компания Google ($GOOGL) анонсировала сплит своих акций 20 к 1. Проще говоря, каждую акцию разделят на 20 частей.

Бумаги компании отреагировали позитивно и подорожали почти на 11%. Впрочем, опыт последних лет показывает, что такая реакция — не случайность, а закономерность.

Когда происходит сплит, то акции становятся более доступными для частных инвесторов. То есть в теории дробление приведет к увеличению интереса среди инвесторов, которые не готовы платить $2899 за одну бумагу.

Давайте посмотрим, как изменилась стоимость бумаг технологических «коллег по цеху» после дробления:

- Apple ($AAPL) рост на 82,17%;

- Tesla ($TSLA) рост на 192,33%;

- Nvidia ($NVDA) рост 66,1%.

При этом на всех графиках этих компаний мы наблюдаем одинаковую картину — рост до сплита, небольшая коррекция после дробления и возврат к восходящему тренду.

Alphabet — настоящая высокотехнологичная машинка по генерации денег. Пандемия только подстегнула её бизнес настолько, что компания была самой результативной Big Tech в прошлом году: ее акции подскочили аж на 65%, что легко превзошло рост S&P 500 с её «скромными» 27%. И это при такой-то стоимости за одну акцию!

Раньше аналитики прогнозировали Alphabet в районе $3300 за акцию, но это было до новости о сплите. Поэтому мы ждём тот редкий случай, когда прогноз не будет поспевать за ценой на бумагу.

#инвестидеи

{kind=link}

Что случилось с финтехом от создателя Твиттер?

Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным. Этим крылатым тезисом Джона Кейнса можно охарактеризовать 65%-процентное падение финтех-компании Block (бывший Square).

Block — это классический дизраптор (разрушитель) банковского сектора, поскольку платежные решения компании бросают вызов традиционному банкингу и способны отобрать у них большой «кусок хлеба» на рынке потребительских платежей.

Кроме стандартного набора финтех-услуг, «цифровой банк в кармане» поддерживает биткоин-транзакции и предлагает «купи сейчас, плати позже» (крайне востребована и высокомаржинальная услуга).

Но что важнее — Block активно развивает экосистему за счет привлечения розничных продавцов, предоставляя им аппаратное и программное обеспечение для ведения кассы, осуществления документооборота и обработки транзакций.

К слову, Cash App от Block входит в топ-5 самых загружаемых финтех-приложений в США. Компания начала экспансию на зарубежных рынках, а благодаря гибридному подходу — количество пользователей активно растет, создавая фундамент для завоевания доли рынка.

Став жертвой портфельной ротации институциональных инвесторов с одной стороны, и маржин-колловмамкиных ритейл-инвесторов с другой — акции спикировали на 65% и вернулись к $100 — уровню, с которого начался их взлет двумя годами ранее.

Может ли падение продолжиться? Конечно может. Но скажите — знал ли Баффет, когда спасал от банкротства Bank of America в апокалиптичном 2008 году, что этот банк не пойдет по пути Lehman Brothers? Конечно же нет. Подумайте над тем, что «Самый большой риск — это не рискнуть» (Меллоди Хобсон).

#инвестидеи

Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным. Этим крылатым тезисом Джона Кейнса можно охарактеризовать 65%-процентное падение финтех-компании Block (бывший Square).

Block — это классический дизраптор (разрушитель) банковского сектора, поскольку платежные решения компании бросают вызов традиционному банкингу и способны отобрать у них большой «кусок хлеба» на рынке потребительских платежей.

Кроме стандартного набора финтех-услуг, «цифровой банк в кармане» поддерживает биткоин-транзакции и предлагает «купи сейчас, плати позже» (крайне востребована и высокомаржинальная услуга).

Но что важнее — Block активно развивает экосистему за счет привлечения розничных продавцов, предоставляя им аппаратное и программное обеспечение для ведения кассы, осуществления документооборота и обработки транзакций.

К слову, Cash App от Block входит в топ-5 самых загружаемых финтех-приложений в США. Компания начала экспансию на зарубежных рынках, а благодаря гибридному подходу — количество пользователей активно растет, создавая фундамент для завоевания доли рынка.

Став жертвой портфельной ротации институциональных инвесторов с одной стороны, и маржин-коллов

Может ли падение продолжиться? Конечно может. Но скажите — знал ли Баффет, когда спасал от банкротства Bank of America в апокалиптичном 2008 году, что этот банк не пойдет по пути Lehman Brothers? Конечно же нет. Подумайте над тем, что «Самый большой риск — это не рискнуть» (Меллоди Хобсон).

#инвестидеи

{kind=link}

Ozon — младший брат Amazon... Грешно не подобрать

На фоне геополитической напряжённости рухнули многие российские активы. Денежно-кредитная политика ЦБ РФ также сыграла свою роль. С повышением ставки деньги становятся дороже, а активы — дешевле.

По классике жанра, в первую очередь фонды распродавали акции компаний, котировки которых не имеют поддержку в виде дивидендного потока, а также не генерирующих реальную прибыль.

За счет этого некоторые бумаги достигли буквально «унизительных» оценок. В их числе Ozon, котировки которого рухнули на 75% от уровней после IPO (но уже немного отскочили). Формально — компания убыточная, и в отсутствие роста ее акциям была бы грош цена.

Однако Озон набирает обороты (GMV) стремительными темпами, демонстрируя рост продаж более 100% г/г девять кварталов подряд. Двигаясь такими темпами дальше, компания скоро выйдет в плюс и обгонит текущего лидера Wildberries.

При этом Озон лучше всех подготовлен к экспансии в плане инфраструктуры, поскольку под ним самая обширная в стране сеть доставки, охватывающая более 85 млн (почти 60%) жителей России.

Менеджмент агрессивно развивает новые вертикали, такие как продажузапрещенки товаров из-за границы, экспресс-доставку провианта, финтех-платформу b2b кредитования для продавцов, а также трендовую услугу «BNPL» — купи сейчас, плати позже.

В общем, осталось только прикупить парк грузовых самолетов, замутить облачный бизнес и поменять вывеску на Amazon.ru

#инвестидеи

На фоне геополитической напряжённости рухнули многие российские активы. Денежно-кредитная политика ЦБ РФ также сыграла свою роль. С повышением ставки деньги становятся дороже, а активы — дешевле.

По классике жанра, в первую очередь фонды распродавали акции компаний, котировки которых не имеют поддержку в виде дивидендного потока, а также не генерирующих реальную прибыль.

За счет этого некоторые бумаги достигли буквально «унизительных» оценок. В их числе Ozon, котировки которого рухнули на 75% от уровней после IPO (но уже немного отскочили). Формально — компания убыточная, и в отсутствие роста ее акциям была бы грош цена.

Однако Озон набирает обороты (GMV) стремительными темпами, демонстрируя рост продаж более 100% г/г девять кварталов подряд. Двигаясь такими темпами дальше, компания скоро выйдет в плюс и обгонит текущего лидера Wildberries.

При этом Озон лучше всех подготовлен к экспансии в плане инфраструктуры, поскольку под ним самая обширная в стране сеть доставки, охватывающая более 85 млн (почти 60%) жителей России.

Менеджмент агрессивно развивает новые вертикали, такие как продажу

В общем, осталось только прикупить парк грузовых самолетов, замутить облачный бизнес и поменять вывеску на Amazon.ru

#инвестидеи

{kind=link}

Разбор полётов: по итогу вчерашнего дня акции «Яндекса» взлетели почти на 14%!

Нечасто можно увидеть подобную динамику среди российских «голубых фишек». Поводом для радости стала сильная финансовая отчетность за 4 квартал и 2021 год в целом, которая превзошла прогнозы аналитиков.

Выручка выросла на 54% и достигла 356,2 млрд ₽, а скорректированный показатель EBITDA составил 32,1 млрд ₽ — на 6% больше ожиданий. Также компания представила сильный прогноз на 2022 год, в рамках которого ожидает рост выручки еще на 40% — до полутриллиона рублей!

Яндекс всегда отличался быстрыми темпами роста, и фактически, является единственным представителем «первого эшелона» в России, демонстрирующий подобную динамику роста.

Также радует, что компания успешно диверсифицирует свой бизнес. В общей выручке доля рекламы продолжила снижаться до 44%, при этом доходы от нее за год выросли на 26%. Это снижает зависимость Яндекса от рекламного рынка, который традиционно коррелирует с темпами роста экономики.

Яндекс.Маркет продолжает экспансию опережающими темпами. Товарооборот (GMV) сервисов электронной коммерции вырос почти втрое как по итогу четвертого квартала, так и в целом за 2021 год, превысив 160 млрд ₽.

Сегмент Такси прибавил 75% в выручке и продемонстрировал уверенный рост прибыльности, увеличив скорректированный показатель EBITDA на 250% — почти до 12 млрд ₽.

Резюмируя — на фоне текущих котировок, которые вместе со всем российским рынком попали под пресс геополитических потрясений, Яндекс является одной из лучших идей на сегодняшний день.

#инвестидеи

Нечасто можно увидеть подобную динамику среди российских «голубых фишек». Поводом для радости стала сильная финансовая отчетность за 4 квартал и 2021 год в целом, которая превзошла прогнозы аналитиков.

Выручка выросла на 54% и достигла 356,2 млрд ₽, а скорректированный показатель EBITDA составил 32,1 млрд ₽ — на 6% больше ожиданий. Также компания представила сильный прогноз на 2022 год, в рамках которого ожидает рост выручки еще на 40% — до полутриллиона рублей!

Яндекс всегда отличался быстрыми темпами роста, и фактически, является единственным представителем «первого эшелона» в России, демонстрирующий подобную динамику роста.

Также радует, что компания успешно диверсифицирует свой бизнес. В общей выручке доля рекламы продолжила снижаться до 44%, при этом доходы от нее за год выросли на 26%. Это снижает зависимость Яндекса от рекламного рынка, который традиционно коррелирует с темпами роста экономики.

Яндекс.Маркет продолжает экспансию опережающими темпами. Товарооборот (GMV) сервисов электронной коммерции вырос почти втрое как по итогу четвертого квартала, так и в целом за 2021 год, превысив 160 млрд ₽.

Сегмент Такси прибавил 75% в выручке и продемонстрировал уверенный рост прибыльности, увеличив скорректированный показатель EBITDA на 250% — почти до 12 млрд ₽.

Резюмируя — на фоне текущих котировок, которые вместе со всем российским рынком попали под пресс геополитических потрясений, Яндекс является одной из лучших идей на сегодняшний день.

#инвестидеи

{kind=link}