GV Gold (ПАО "Высочайший") проведет первичное публичное предложение акций (IPO) на Московской бирже

⛏GV Gold — одна из ведущих российских золотодобывающих компаний, обладающая высококачественной базой активов.

Ресурсную базу Компании составляют доказанные и вероятные запасы в объеме 5,3 млн унций со средним содержанием золота 1,2 г/т, а также измеренные и оцененные ресурсы («MI&I») в объеме 10,8 млн унций; при этом срок отработки запасов P&P Компании на основании объемов производства 2020 г. составляет 19 лет.

GV Gold за последние 5 лет увеличила объем производства практически в два раза.

В 2020 г. Компания достигла объема производства в 272 тыс. унций золота, а за период с 2015 по 2020 гг. продемонстрировала среднегодовой темп роста (CAGR) на уровне 8,5%, и в будущем имеет все возможности для того, чтобы продолжить демонстрировать лидирующие темпы роста в отрасли: ожидается, что в период с 2020 по 2025 гг. CAGR объемов производства превысит 9%.

Скорректированная EBITDA за 2020 г. составила $248 млн, что соответствует марже на уровне 53%. При этом соотношение чистого долга к скорректированной EBITDA на конец 2020 г. составило 0,8x.

💰Дивидендная политика компании предусматривает выплаты в размере 40% от EBITDA при условии, что долговая нагрузка не превышает 1,5x.

💬 "Компания имеет четкую стратегию развития и создания стоимости для акционеров, что позволит нам оставаться на траектории устойчивого роста и достичь среднесрочную цель по увеличению годового объема производства свыше 400 тыс. унций золота к 2025 году", - сообщил генеральный директор GV Gold Владислав Баршинов.

Компания также планирует изменить структуру корпоративного управления для соответствия лучшим международным практикам. В рамках этого процесса на внеочередном собрании акционеров, которое запланировано на 19 марта 2021 года, ожидается утверждение нового состава Совета директоров, в который войдут три новых неисполнительных независимых директора – Лу Наумовски, Алексей Гнедовский и Сергей Попов.

В целях проведения предложения компания подаст заявку на допуск акций к торгам на Московской бирже. Ожидается, что акции будут включены в раздел "Первый уровень" списка ценных бумаг, допущенных к торгам на Московской бирже. До проведения предложения акции не размещались на открытых рынках.

Основными акционерами GV Gold, входящего в десятку крупнейших производителей золота в РФ, являются Докучаев, Опалева и Тихонов, которые контролируют свыше 61% акций, американскому фонду Blackrock принадлежит 18%.

#IPO #GVGold

⛏GV Gold — одна из ведущих российских золотодобывающих компаний, обладающая высококачественной базой активов.

Ресурсную базу Компании составляют доказанные и вероятные запасы в объеме 5,3 млн унций со средним содержанием золота 1,2 г/т, а также измеренные и оцененные ресурсы («MI&I») в объеме 10,8 млн унций; при этом срок отработки запасов P&P Компании на основании объемов производства 2020 г. составляет 19 лет.

GV Gold за последние 5 лет увеличила объем производства практически в два раза.

В 2020 г. Компания достигла объема производства в 272 тыс. унций золота, а за период с 2015 по 2020 гг. продемонстрировала среднегодовой темп роста (CAGR) на уровне 8,5%, и в будущем имеет все возможности для того, чтобы продолжить демонстрировать лидирующие темпы роста в отрасли: ожидается, что в период с 2020 по 2025 гг. CAGR объемов производства превысит 9%.

Скорректированная EBITDA за 2020 г. составила $248 млн, что соответствует марже на уровне 53%. При этом соотношение чистого долга к скорректированной EBITDA на конец 2020 г. составило 0,8x.

💰Дивидендная политика компании предусматривает выплаты в размере 40% от EBITDA при условии, что долговая нагрузка не превышает 1,5x.

💬 "Компания имеет четкую стратегию развития и создания стоимости для акционеров, что позволит нам оставаться на траектории устойчивого роста и достичь среднесрочную цель по увеличению годового объема производства свыше 400 тыс. унций золота к 2025 году", - сообщил генеральный директор GV Gold Владислав Баршинов.

Компания также планирует изменить структуру корпоративного управления для соответствия лучшим международным практикам. В рамках этого процесса на внеочередном собрании акционеров, которое запланировано на 19 марта 2021 года, ожидается утверждение нового состава Совета директоров, в который войдут три новых неисполнительных независимых директора – Лу Наумовски, Алексей Гнедовский и Сергей Попов.

В целях проведения предложения компания подаст заявку на допуск акций к торгам на Московской бирже. Ожидается, что акции будут включены в раздел "Первый уровень" списка ценных бумаг, допущенных к торгам на Московской бирже. До проведения предложения акции не размещались на открытых рынках.

Основными акционерами GV Gold, входящего в десятку крупнейших производителей золота в РФ, являются Докучаев, Опалева и Тихонов, которые контролируют свыше 61% акций, американскому фонду Blackrock принадлежит 18%.

#IPO #GVGold

{kind=link}

Финансовые компании выходят на IPO: Robinhood и Санкт-Петербургская Биржа.

🔶 Американский онлайн-брокер Robinhood может раскрыть детали плана по выходу на IPO уже на следующей неделе, сообщает Bloomberg. По предварительной информации, брокер может выйти на биржу в конце июня.

FOX Business также ранее сообщал, что возможное IPO в июне имеет потенциальную стоимость около 40 миллиардов долларов.

📱Robinhood - это онлайн-брокер, основанный в 2013 г. Компания сосредоточилась на разработке привлекательного и простого в использовании приложения для торговли на бирже. Robinhood предлагает сделки с нулевой комиссией и не ограничивает минимумы для денежных счетов.

🤘🏻Популярность Robinhood выросла среди розничных трейдеров, особенно сильно по время пандемии. Затем, в начале января, эта популярность переросла в кризис, после того, как активная торговля многими акциями, такими как GameStop и AMC, вынудила платформу ограничить торговлю в условиях кризиса ликвидности. Действия привели к нескольким слушаниям в Конгрессе для оценки возможных последствий и того, вступила ли фирма в сговор с хедж-фондами, генеральный директор Владимир Тенев отрицал это.

У Robinhood есть несколько источников получения дохода. В 2016 г. была запущена премиальная версия Robinhood Gold. Платя от $6 до $200 ежемесячно (в зависимости от средств на счете), можно торговать до и после торговой сессии и использовать кредитное плечо. Компания также получает проценты с остатков на клиентских счетах.

💸 Более 60% выручки приносит оплата за поток заявок (payment for order flow, PFOF), отмечает Forbes. Получив заявку от клиента, Robinhood не исполняет ее на бирже, а поручает ее выполнение какому-либо крупному брокеру: кто больше предложит за посредничество, тот выполняет заявку так, чтобы получить небольшую прибыль на спреде, и делится процентом этой прибыли с Robinhood.

🔶 А Санкт-Петербургская биржа может выйти на IPO уже осенью, хотя ранее планировала сделать это в 2022 году. Выбран основной организатор размещения и обсуждаются ориентиры по стоимости биржи — более $1,8 млрд в целом за группу. Эксперты полагают, что биржа может спешить из-за хорошей конъюнктуры на зарубежных площадках и предстоящих законодательных изменений по допуску розничных инвесторов к финансовым инструментам.

В целом сейчас благоприятный фон для размещения: биржа показывает высокие темпы роста бизнеса, мировые рынки находятся около исторических максимумов, результаты у компании впечатляющие. По итогам 2020 года совокупные операционные доходы выросли в 4,6 раза, а комиссионные — в 5,1 раза.

🚩Похоже, оба этих IPO могут быть весьма интересными. Финтех компании сейчас весьма актуальны, Robinhood имеет интересную бизнес-модель и хорошие темпы роста. СПБ-биржа, которая планирует в будущем запустить торги акциями китайских компаний (через Гонконг) и опционы на акции США, также выглядит очень интересно.

#IPO

🔶 Американский онлайн-брокер Robinhood может раскрыть детали плана по выходу на IPO уже на следующей неделе, сообщает Bloomberg. По предварительной информации, брокер может выйти на биржу в конце июня.

FOX Business также ранее сообщал, что возможное IPO в июне имеет потенциальную стоимость около 40 миллиардов долларов.

📱Robinhood - это онлайн-брокер, основанный в 2013 г. Компания сосредоточилась на разработке привлекательного и простого в использовании приложения для торговли на бирже. Robinhood предлагает сделки с нулевой комиссией и не ограничивает минимумы для денежных счетов.

🤘🏻Популярность Robinhood выросла среди розничных трейдеров, особенно сильно по время пандемии. Затем, в начале января, эта популярность переросла в кризис, после того, как активная торговля многими акциями, такими как GameStop и AMC, вынудила платформу ограничить торговлю в условиях кризиса ликвидности. Действия привели к нескольким слушаниям в Конгрессе для оценки возможных последствий и того, вступила ли фирма в сговор с хедж-фондами, генеральный директор Владимир Тенев отрицал это.

У Robinhood есть несколько источников получения дохода. В 2016 г. была запущена премиальная версия Robinhood Gold. Платя от $6 до $200 ежемесячно (в зависимости от средств на счете), можно торговать до и после торговой сессии и использовать кредитное плечо. Компания также получает проценты с остатков на клиентских счетах.

💸 Более 60% выручки приносит оплата за поток заявок (payment for order flow, PFOF), отмечает Forbes. Получив заявку от клиента, Robinhood не исполняет ее на бирже, а поручает ее выполнение какому-либо крупному брокеру: кто больше предложит за посредничество, тот выполняет заявку так, чтобы получить небольшую прибыль на спреде, и делится процентом этой прибыли с Robinhood.

🔶 А Санкт-Петербургская биржа может выйти на IPO уже осенью, хотя ранее планировала сделать это в 2022 году. Выбран основной организатор размещения и обсуждаются ориентиры по стоимости биржи — более $1,8 млрд в целом за группу. Эксперты полагают, что биржа может спешить из-за хорошей конъюнктуры на зарубежных площадках и предстоящих законодательных изменений по допуску розничных инвесторов к финансовым инструментам.

В целом сейчас благоприятный фон для размещения: биржа показывает высокие темпы роста бизнеса, мировые рынки находятся около исторических максимумов, результаты у компании впечатляющие. По итогам 2020 года совокупные операционные доходы выросли в 4,6 раза, а комиссионные — в 5,1 раза.

🚩Похоже, оба этих IPO могут быть весьма интересными. Финтех компании сейчас весьма актуальны, Robinhood имеет интересную бизнес-модель и хорошие темпы роста. СПБ-биржа, которая планирует в будущем запустить торги акциями китайских компаний (через Гонконг) и опционы на акции США, также выглядит очень интересно.

#IPO

{kind=link}

💥Positive Technologies планирует IPO в России в конце 2021 года - начале 2022 года

Positive Technologies — российская компания, известный игрок в секторе кибербезопасности.

Компания планирует провести IPO в России в конце этого или начале следующего года. Об этом решении компания сообщила на своем официальном сайте.

📌Это решение сопровождается уникальным подходом.

Компания намеревается найти и заинтересовать своих потенциальных инвесторов ещё до размещения на бирже. Для этой цели, компания взяла в аренду телеграм-канал о стартапах и венчурном бизнесе "Русский Венчур" (11,8 тыс. подписчиков).

Positive Technologies отмечает, что это первый в России случай, когда коммерческая компания арендовала телеграм-канал.

На канале компания будет рассказывать "о рынке кибербезопасности, его инвестиционной привлекательности и тех финансовых возможностях, которые откроются перед участниками размещения компании на бирже", говорится в сообщении.

«Наша модель IPO уникальна тем, что перед размещением мы хотим создать сплоченное сообщество инвесторов-физлиц. Для этого мы будем максимально прозрачно рассказывать о нашей индустрии и компании. Мы верим, что скоро профессиональными инвесторами станут те, кто понимает в своей профессии и инвестирует в компании своей области», - отметил директор по маркетингу и корпоративным коммуникациям Positive Technologies Владимир Заполянский.

❓Предлагаю в комментариях обсудить в целом сектор кибербезопасности. Какие компании у вас на примете? Что думаете про потенциал сектора?

#финансы #новости #ipo

Positive Technologies — российская компания, известный игрок в секторе кибербезопасности.

Компания планирует провести IPO в России в конце этого или начале следующего года. Об этом решении компания сообщила на своем официальном сайте.

📌Это решение сопровождается уникальным подходом.

Компания намеревается найти и заинтересовать своих потенциальных инвесторов ещё до размещения на бирже. Для этой цели, компания взяла в аренду телеграм-канал о стартапах и венчурном бизнесе "Русский Венчур" (11,8 тыс. подписчиков).

Positive Technologies отмечает, что это первый в России случай, когда коммерческая компания арендовала телеграм-канал.

На канале компания будет рассказывать "о рынке кибербезопасности, его инвестиционной привлекательности и тех финансовых возможностях, которые откроются перед участниками размещения компании на бирже", говорится в сообщении.

«Наша модель IPO уникальна тем, что перед размещением мы хотим создать сплоченное сообщество инвесторов-физлиц. Для этого мы будем максимально прозрачно рассказывать о нашей индустрии и компании. Мы верим, что скоро профессиональными инвесторами станут те, кто понимает в своей профессии и инвестирует в компании своей области», - отметил директор по маркетингу и корпоративным коммуникациям Positive Technologies Владимир Заполянский.

❓Предлагаю в комментариях обсудить в целом сектор кибербезопасности. Какие компании у вас на примете? Что думаете про потенциал сектора?

#финансы #новости #ipo

{kind=link}

🧐Выйдет ли ЦИАН на IPO в этом году?

Ряд новостных порталов (Интерфакс, BCS, РБК) сообщают, что сервис по подбору жилья ЦИАН (cian.ru) планирует провести IPO в текущем году.

📌Координаторами размещения выступят: Morgan Stanley (#MS), Goldman Sachs (#GS) и JPMorgan (#JPM).

📌Букраннеры: BofA, UBS и Ренессанс Капитал.

💬Дмитрий Крюков (совладелец ЦИАН) в начале года заявил, что оценка ЦИАН в ближайшем будущем может достичь 1 млрд.$ и уже в 2022 году компания может выйти на биржу США.

Сейчас новостные порталы указывают более ранний выход. Однако, представители и главные акционеры отказались от комментариев.

🔔Напомним, что основные акционеры cian.ru — это Эльбрус Капитал и Goldman Sachs. Эти же компании владеют пакетами акций HeadHunter (#HHR), а он уже вышел на NASDAQ два года назад.

🔎cian.ru основан в 2001 году. Сейчас ежемесячно его посещают 19 млн. уникальных пользователей, а объявлений уже более 2,5 млн. Компания входит в топ-20 самых дорогих компаний Рунета по версии Forbes и в топ-10 лучших сервисов недвижимости в мире.

❓Какие у вас прогнозы по поводу этой компании? Что думаете?

#новости #ipo

Ряд новостных порталов (Интерфакс, BCS, РБК) сообщают, что сервис по подбору жилья ЦИАН (cian.ru) планирует провести IPO в текущем году.

📌Координаторами размещения выступят: Morgan Stanley (#MS), Goldman Sachs (#GS) и JPMorgan (#JPM).

📌Букраннеры: BofA, UBS и Ренессанс Капитал.

💬Дмитрий Крюков (совладелец ЦИАН) в начале года заявил, что оценка ЦИАН в ближайшем будущем может достичь 1 млрд.$ и уже в 2022 году компания может выйти на биржу США.

Сейчас новостные порталы указывают более ранний выход. Однако, представители и главные акционеры отказались от комментариев.

🔔Напомним, что основные акционеры cian.ru — это Эльбрус Капитал и Goldman Sachs. Эти же компании владеют пакетами акций HeadHunter (#HHR), а он уже вышел на NASDAQ два года назад.

🔎cian.ru основан в 2001 году. Сейчас ежемесячно его посещают 19 млн. уникальных пользователей, а объявлений уже более 2,5 млн. Компания входит в топ-20 самых дорогих компаний Рунета по версии Forbes и в топ-10 лучших сервисов недвижимости в мире.

❓Какие у вас прогнозы по поводу этой компании? Что думаете?

#новости #ipo

{kind=link}

Российские компании стремятся на IPO в США

⚡️Ретейлер «ВкусВилл» проведет IPO в Нью-Йорке в ближайшие месяцы, узнал WSJ. Cеть магазинов по итогам размещения может быть оценена в $3–5 млрд

О планах провести первичное размещение акций в Нью-Йорке в 2019 году сообщал основатель компании Андрей Кривенко. Тогда в качестве торговой площадки «ВкусВилл» рассматривал биржу NASDAQ, на которой обращаются бумаги технологических компаний.

⚡️К размещению акций в США также готовится СПБ Биржа, пишет WSJ. Биржа уже конфиденциально подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что в рамках размещения биржа будет оценена примерно в $2 млрд, сообщили источники. СПБ Биржа отказалась от комментариев изданию.

⚡️Российская каршеринговая компания «Делимобиль» может привлечь около $350 млн в рамках IPO в США этой осенью и уже выбрала банки для организации листинга, сообщили Reuters источники на финансовых рынках.

Согласно сведениям трех источников агентства, уже этой осенью компания проведет двойной листинг на Нью-Йоркской фондовой (NYSE) и Московской биржах.

🚗 Если ездишь на Делимобиле, ходишь во Вкусвилл и торгуешь на СПБ-бирже, похоже, стоит следить за этими IPO 😅

#новости #IPO

⚡️Ретейлер «ВкусВилл» проведет IPO в Нью-Йорке в ближайшие месяцы, узнал WSJ. Cеть магазинов по итогам размещения может быть оценена в $3–5 млрд

О планах провести первичное размещение акций в Нью-Йорке в 2019 году сообщал основатель компании Андрей Кривенко. Тогда в качестве торговой площадки «ВкусВилл» рассматривал биржу NASDAQ, на которой обращаются бумаги технологических компаний.

⚡️К размещению акций в США также готовится СПБ Биржа, пишет WSJ. Биржа уже конфиденциально подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что в рамках размещения биржа будет оценена примерно в $2 млрд, сообщили источники. СПБ Биржа отказалась от комментариев изданию.

⚡️Российская каршеринговая компания «Делимобиль» может привлечь около $350 млн в рамках IPO в США этой осенью и уже выбрала банки для организации листинга, сообщили Reuters источники на финансовых рынках.

Согласно сведениям трех источников агентства, уже этой осенью компания проведет двойной листинг на Нью-Йоркской фондовой (NYSE) и Московской биржах.

🚗 Если ездишь на Делимобиле, ходишь во Вкусвилл и торгуешь на СПБ-бирже, похоже, стоит следить за этими IPO 😅

#новости #IPO

WSJ

More Russian Companies Set to Join New York IPO Frenzy

Health-food provider VkusVill and stock exchange SPB Exchange are preparing for initial public offerings in the U.S. this year or early next, the latest in a string of Russian corporations joining the global IPO rush.

"Ренессанс страхование" объявило параметры предстоящего IPO

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика с учетом привлекаемых в рамках сделки денег в размере от 67,2 млрд до 73,3 млрд рублей, сообщила компания.

Сделка будет включать первичный и вторичный компонент. Общий размер предложения составит до 25,2 млрд рублей, сама компания рассчитывает получить до 18 млрд руб., продающие акционеры - до 7,2 млрд рублей. Это цифры без учета опциона в размере до 10% от объема размещения, который продающие акционеры предоставят в целях стабилизации.

🔒И компания, и продающие акционеры берут на себя обязательство lock-up сроком на полгода после IPO.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером RENI 20 октября или "в районе этой даты".

🚩В целом, IPO страховой компании - это интересно для российского рынка, особенно на фоне повышения ключевой ставки ЦБ, за счет чего страховщики смогут зарабатывать больше. Но с учетом текущих цен (P/E TTM около 16) компания выглядит не очень интересной для покупки. Диапазон цен 90-100 рублей за акцию был бы справедливым, но предполагаемые 120-135 для меня дорого. При такой цене лучше посмотрю на зарубежных страховщиков. Хотя, может после IPO мы увидим и провал в цене, посмотрим.

#IPO #Ренессанс #RENI #новости

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика с учетом привлекаемых в рамках сделки денег в размере от 67,2 млрд до 73,3 млрд рублей, сообщила компания.

Сделка будет включать первичный и вторичный компонент. Общий размер предложения составит до 25,2 млрд рублей, сама компания рассчитывает получить до 18 млрд руб., продающие акционеры - до 7,2 млрд рублей. Это цифры без учета опциона в размере до 10% от объема размещения, который продающие акционеры предоставят в целях стабилизации.

🔒И компания, и продающие акционеры берут на себя обязательство lock-up сроком на полгода после IPO.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером RENI 20 октября или "в районе этой даты".

🚩В целом, IPO страховой компании - это интересно для российского рынка, особенно на фоне повышения ключевой ставки ЦБ, за счет чего страховщики смогут зарабатывать больше. Но с учетом текущих цен (P/E TTM около 16) компания выглядит не очень интересной для покупки. Диапазон цен 90-100 рублей за акцию был бы справедливым, но предполагаемые 120-135 для меня дорого. При такой цене лучше посмотрю на зарубежных страховщиков. Хотя, может после IPO мы увидим и провал в цене, посмотрим.

#IPO #Ренессанс #RENI #новости

Интерфакс

"Ренессанс страхование" объявило параметры предстоящего IPO

ПАО "Группа Ренессанс страхование" в понедельник объявило предварительные параметры предстоящего IPO на Московской бирже.

🏠 ЦИАН - еще одна российская компания стремится на IPO

Российский портал по поиску недвижимости ЦИАН в среду подал заявку в федеральную Комиссию по ценным бумагам и биржам США на включение в листинг Нью-Йоркской фондовой биржи (NYSE). Соответствующий документ опубликован на сайте комиссии.

В ходе первичного публичного размещения американских депозитарных акций (ADS) планируется привлечь 100 млн долларов. Организаторами этого процесса выступили компания «ВТБ Капитал», Райффайзенбанк, банки «Ренессанс капитал», «Тинькофф», BofA Securities, Goldman Sachs International , J. P. Morgan и Morgan Stanley.

Количество акций, подлежащих размещению, и ценовой диапазон пока не определены. Ожидается, что IPO состоится после того, как комиссия завершит процесс проверки. Вторичный листинг планируется на Мосбирже.

🔖 ЦИАН - один из крупнейших сервисов по поиску недвижимости в России.

🎖Позиция Циан среди сервисов по недвижимости

- №1 по посещаемости в России в категории "Недвижимость".

(По данным рейтинга LiveInternet на 1 сентября 2021 г.)

- №1 по видимости в поисковых системах.

- Единственный из России входит в ТОП-15 сервисов по недвижимости в мире.

- 12-е место в рейтинге самых дорогих компаний Рунета за 2020 год.

(По версии Forbes.)

👤 Аудитория Циан

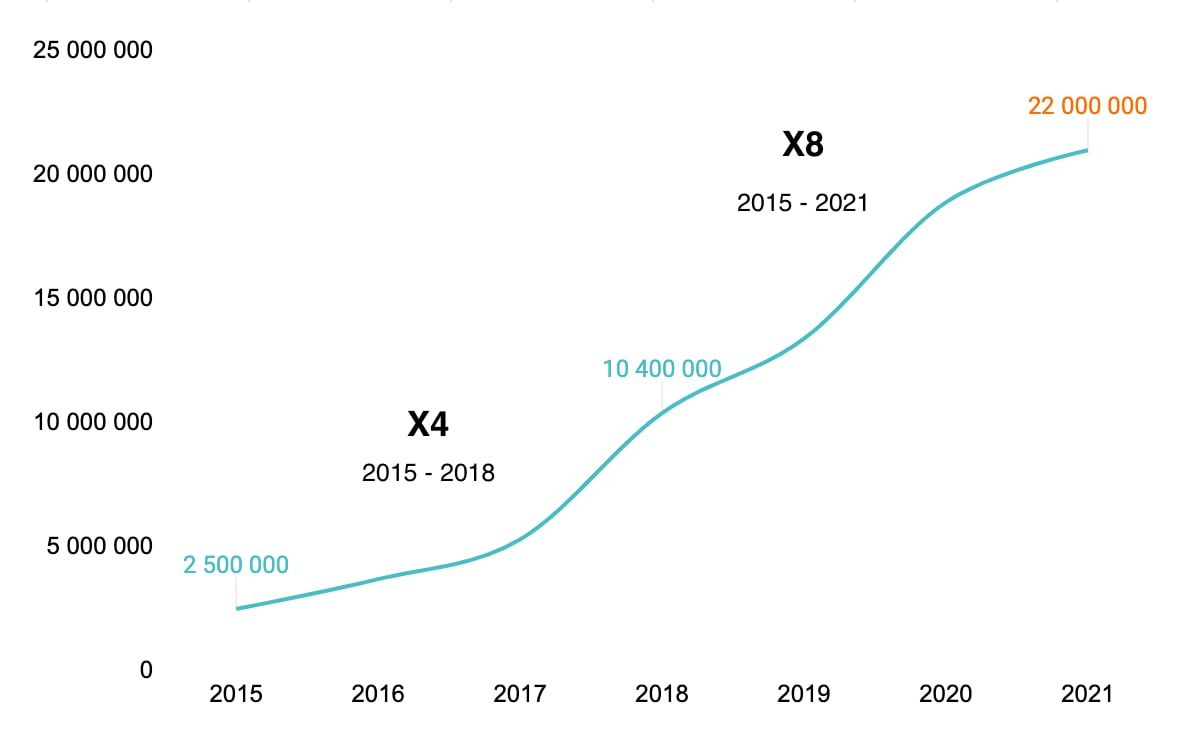

- 22 миллиона уникальных посетителей в месяц.

- 2,5 миллиона объявлений о продаже и аренде недвижимости.

- 85 регионов России.

🔎 Циан используют при поиске жилья:

9 из 10 человек в Москве.

8 из 10 человек в Санкт-Петербурге.

7 из 10 человек в регионах России.

❗️Аудитория Циан с 2015 года увеличилась в 8 раз. 👇🏻

#ЦИАН #IPO

Российский портал по поиску недвижимости ЦИАН в среду подал заявку в федеральную Комиссию по ценным бумагам и биржам США на включение в листинг Нью-Йоркской фондовой биржи (NYSE). Соответствующий документ опубликован на сайте комиссии.

В ходе первичного публичного размещения американских депозитарных акций (ADS) планируется привлечь 100 млн долларов. Организаторами этого процесса выступили компания «ВТБ Капитал», Райффайзенбанк, банки «Ренессанс капитал», «Тинькофф», BofA Securities, Goldman Sachs International , J. P. Morgan и Morgan Stanley.

Количество акций, подлежащих размещению, и ценовой диапазон пока не определены. Ожидается, что IPO состоится после того, как комиссия завершит процесс проверки. Вторичный листинг планируется на Мосбирже.

🔖 ЦИАН - один из крупнейших сервисов по поиску недвижимости в России.

🎖Позиция Циан среди сервисов по недвижимости

- №1 по посещаемости в России в категории "Недвижимость".

(По данным рейтинга LiveInternet на 1 сентября 2021 г.)

- №1 по видимости в поисковых системах.

- Единственный из России входит в ТОП-15 сервисов по недвижимости в мире.

- 12-е место в рейтинге самых дорогих компаний Рунета за 2020 год.

(По версии Forbes.)

👤 Аудитория Циан

- 22 миллиона уникальных посетителей в месяц.

- 2,5 миллиона объявлений о продаже и аренде недвижимости.

- 85 регионов России.

🔎 Циан используют при поиске жилья:

9 из 10 человек в Москве.

8 из 10 человек в Санкт-Петербурге.

7 из 10 человек в регионах России.

❗️Аудитория Циан с 2015 года увеличилась в 8 раз. 👇🏻

#ЦИАН #IPO

{kind=link}

📝 Все еще выходит огромное количество отчетов

🔎 Пытаюсь разобрать сколько могу и на сколько хватает времени

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

🔥 Самая горячая тема - IPO Санкт-Петербургской биржи. IPO неоднозначное, оценка высокая, вопросов много. Поэтому решил разобрать эту ситуацию и поделиться своим мнением об этом IPO, обзор здесь.

📗AMD (AMD) показала просто шикарный отчет, не оставляя Intel никаких шансов, рост по всем показателям и направлениям, AMD просто захватывает все рынки. Но и акция находится на исторических максимумах. Вынесли вверх ее сильно. Что же, давайте разберем отчет за 3 квартал и сделаем вывод о дальнейших перспективах, обзор здесь.

📘PayPal (PYPL) - коррекция на 30% со своих ист. максимумов. Вот и откат, стоит ли брать? Часто мы говорим, что надо ловить крутые компании на откатах. Так вот, PayPal уже откатил со своих максимумов, падение ускорили сначала новости о покупке Pinterest, а потом отчет за 3 квартал. Стоит ли воспользоваться этой коррекцией и купить? Давайте разбираться в этом ролике.

📙Qualcomm (QCOM) +22% после отчета. Только теперь узнали про 5G? Компания опубликовала данные за 4 фин. квартал и весь 2021 финансовый год. Результаты так понравились рынку, что бумага вылетела на несколько десятков процентов вверх. Стоит ли брать? Или уже поздно? Разбираем здесь.

📕Coursera (COUR) - лидер в сфере онлайн-образования стоит все еще ниже цены IPO. Coursera еще в этом году торговалась по 60$, а сейчас чуть более 30$. Лидер в сфере EdTech, хорошая компания на растущем рынке, рост по 30-40% в год. Выглядит перспективно. Стоит ли покупать любителям акций роста? Давайте посмотрим отчет и обсудим.

📗Pfizer (PFE) - сегодня просто вакцинный король с отличными дивидендами в 3.5%. Выручка и прибыль просто рекордные! Такого никогда не было за 20 лет истории компании! И это после выделения UpJohn, когда выручка должна была бы снизиться. При этом форвардный ценник чуть выше 10 P/E. Давайте разбираться что это, подарок небес или ловушка, стоит ли покупать и какая у меня стратегия работы с Pfizer. Разбор отчета в этом ролике.

📘Яндекс (YNDX) - российский IT-гигант с огромной экосистемой. Поисковик, почта, музыка и другие медиа, доставки, E-Commerce, такси, логистика, каршеринг... и это еще не все. Но вот цены бьют новые рекорды. Стоит ли брать по таким ценам? Давайте посмотрим на перспективы, что говорит менеджмент и посчитаем сколько же стоит компания. Разбираем в этом видео.

📙 MailRu (MAILDR) сменила название на VK Group. Что изменится? И вообще, тут ситуация противоположная с Яндексом. Яндекс на исторических хаях. А вот VK Group на исторических лоях. По P/S VK торгуется в два раза дешевле. Но тренд в цене пока печальный. Стоит ли брать пока дешево? Давайте посмотрим на отчет и подумаем.

📕 Amgen (AMGN) - одна из крупнейших биофармацевтических компаний. Отчет вышел неплохой, стоит недорого, а таких высоких дивидендов по акциям AMGN уже давно не было. Почему рынок не замечает такую бумагу? Давайте посмотрим отчет и разберемся.

📗 Bunge (BG) - компания, которая была основана в Нидерландах более 200 лет назад. Как она оказалась в США? Разберем в этом ролике не только это, но и чем компания занимается, что за бизнес, чем интересна, почему их агробизнес удваивает прибыль последние годы (невероятно), что будет дальше и насколько интересны их 2.3% дивидендов. Конечно, разберем и отчет за 3 квартал. Обзор здесь.

📘 Chevron (CVX) - американский нефтегазовый supermajor, отчитался на прошлой неделе и показал результаты, которые превзошли все ожидания. Див. доходность у компании неплохая, давайте разберем отчет и подумаем что нас может ждать дальше.

#отчеты #Patreon #SBEX #IPO #AMD #PYPL #QCOM #COUR #PFE #YNDX #MAIL #AMGN #BG #CVX

🔎 Пытаюсь разобрать сколько могу и на сколько хватает времени

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

🔥 Самая горячая тема - IPO Санкт-Петербургской биржи. IPO неоднозначное, оценка высокая, вопросов много. Поэтому решил разобрать эту ситуацию и поделиться своим мнением об этом IPO, обзор здесь.

📗AMD (AMD) показала просто шикарный отчет, не оставляя Intel никаких шансов, рост по всем показателям и направлениям, AMD просто захватывает все рынки. Но и акция находится на исторических максимумах. Вынесли вверх ее сильно. Что же, давайте разберем отчет за 3 квартал и сделаем вывод о дальнейших перспективах, обзор здесь.

📘PayPal (PYPL) - коррекция на 30% со своих ист. максимумов. Вот и откат, стоит ли брать? Часто мы говорим, что надо ловить крутые компании на откатах. Так вот, PayPal уже откатил со своих максимумов, падение ускорили сначала новости о покупке Pinterest, а потом отчет за 3 квартал. Стоит ли воспользоваться этой коррекцией и купить? Давайте разбираться в этом ролике.

📙Qualcomm (QCOM) +22% после отчета. Только теперь узнали про 5G? Компания опубликовала данные за 4 фин. квартал и весь 2021 финансовый год. Результаты так понравились рынку, что бумага вылетела на несколько десятков процентов вверх. Стоит ли брать? Или уже поздно? Разбираем здесь.

📕Coursera (COUR) - лидер в сфере онлайн-образования стоит все еще ниже цены IPO. Coursera еще в этом году торговалась по 60$, а сейчас чуть более 30$. Лидер в сфере EdTech, хорошая компания на растущем рынке, рост по 30-40% в год. Выглядит перспективно. Стоит ли покупать любителям акций роста? Давайте посмотрим отчет и обсудим.

📗Pfizer (PFE) - сегодня просто вакцинный король с отличными дивидендами в 3.5%. Выручка и прибыль просто рекордные! Такого никогда не было за 20 лет истории компании! И это после выделения UpJohn, когда выручка должна была бы снизиться. При этом форвардный ценник чуть выше 10 P/E. Давайте разбираться что это, подарок небес или ловушка, стоит ли покупать и какая у меня стратегия работы с Pfizer. Разбор отчета в этом ролике.

📘Яндекс (YNDX) - российский IT-гигант с огромной экосистемой. Поисковик, почта, музыка и другие медиа, доставки, E-Commerce, такси, логистика, каршеринг... и это еще не все. Но вот цены бьют новые рекорды. Стоит ли брать по таким ценам? Давайте посмотрим на перспективы, что говорит менеджмент и посчитаем сколько же стоит компания. Разбираем в этом видео.

📙 MailRu (MAILDR) сменила название на VK Group. Что изменится? И вообще, тут ситуация противоположная с Яндексом. Яндекс на исторических хаях. А вот VK Group на исторических лоях. По P/S VK торгуется в два раза дешевле. Но тренд в цене пока печальный. Стоит ли брать пока дешево? Давайте посмотрим на отчет и подумаем.

📕 Amgen (AMGN) - одна из крупнейших биофармацевтических компаний. Отчет вышел неплохой, стоит недорого, а таких высоких дивидендов по акциям AMGN уже давно не было. Почему рынок не замечает такую бумагу? Давайте посмотрим отчет и разберемся.

📗 Bunge (BG) - компания, которая была основана в Нидерландах более 200 лет назад. Как она оказалась в США? Разберем в этом ролике не только это, но и чем компания занимается, что за бизнес, чем интересна, почему их агробизнес удваивает прибыль последние годы (невероятно), что будет дальше и насколько интересны их 2.3% дивидендов. Конечно, разберем и отчет за 3 квартал. Обзор здесь.

📘 Chevron (CVX) - американский нефтегазовый supermajor, отчитался на прошлой неделе и показал результаты, которые превзошли все ожидания. Див. доходность у компании неплохая, давайте разберем отчет и подумаем что нас может ждать дальше.

#отчеты #Patreon #SBEX #IPO #AMD #PYPL #QCOM #COUR #PFE #YNDX #MAIL #AMGN #BG #CVX

СПБ Биржа (SPBE) разместила акции на IPO по верхней границе диапазона в 11.5$

📔Книга заявок была кратно переподписана, а спрос достаточно большим. У меня аллокация составила 20%.

В моменте цена акции достигала почти 13.5$, т.е. рост около 17% от цены размещения. На таком росте грех не зафиксировать, если нет локап-периода? Верно?

Средства, полученные в результате IPO биржа намерена использовать для инвестирования в усовершенствование своей инфраструктуры, а также для реализации масштабных планов по экспансии на новые рынки и расширению перечня инструментов.

🎉 IPO СПБ биржи действительно прошло неплохо, но в акциях может быть повышенная волатильность, пока на рынке не устаканится цена. Сейчас котировки акций около 12.2$. Я продал бОльшую часть своего пакета после начала торгов. Но, конечно, не по хаям. Для меня это IPO было более спекулятивным, чем инвестиционным.

#IPO #SPBE

📔Книга заявок была кратно переподписана, а спрос достаточно большим. У меня аллокация составила 20%.

В моменте цена акции достигала почти 13.5$, т.е. рост около 17% от цены размещения. На таком росте грех не зафиксировать, если нет локап-периода? Верно?

Средства, полученные в результате IPO биржа намерена использовать для инвестирования в усовершенствование своей инфраструктуры, а также для реализации масштабных планов по экспансии на новые рынки и расширению перечня инструментов.

🎉 IPO СПБ биржи действительно прошло неплохо, но в акциях может быть повышенная волатильность, пока на рынке не устаканится цена. Сейчас котировки акций около 12.2$. Я продал бОльшую часть своего пакета после начала торгов. Но, конечно, не по хаям. Для меня это IPO было более спекулятивным, чем инвестиционным.

#IPO #SPBE

{kind=link}

🧬 IPO Genetico, стоит ли участвовать?

🔖 25 апреля 2023 г. на Московской бирже начнутся торги акциями Genetico (GECO)

По сути, это дочка ИСКЧ, которая уже торгуется на рынке. Объем размещения очень небольшой, это даже не полноценное IPO, free-float — 12%. А оценка всей компании может составить всего 1.5 млрд.

🔬Genetico работает в области медицинской генетики и генетических исследований. Что именно делает?

По выручке есть глобально 2 сегмента:

• CoronaPass ЦГРМ — 2% (Иммуноферментный анализ на антитела к коронавирусу SARS-CoV-2

• Генетические исследования — 98% (основа выручки)

1. НИПТ (Неинвазивное пренатальное тестирование) — исследование крови беременной женщины. Тестирование позволяет выявить патологии и генетические аномалии у плода. В планах компании создать собственную тест-систему взамен иностранной. Компания ожидает, что уже с 2025 года НИПТ будет включен в программу ОМС, тем самым в разы вырастет количество тестов.

2. ПГТ (Предимплантационное генетическое тестирование) — это генетический тест,который повышает эффективность ЭКО с 40% до 70%. Сейчас большая часть выручки приходится именно на эту услугу. Сильного роста не будет, но ожидается что рост проникновения этой услуги в РФ продолжится с текущих 8,5% до 12% к 2025, т.к. ПГТ доказала свою эффективность при процедуре ЭКО.

3. Онкологическое тестирование — исследование опухолей для поиска индивидуального лечения.

Компания прогнозирует, что рынок окнотестирования в РФ может вырасти с 320 млн рублей до 2845 млн рублей в 2028 году в оптимистичном сценарии.

Услугами компании пользуются частные лица, исследовательские и мед. центры, клиники.

📊 Что с финансами?

🔹 Выручка с 2018 года не растет, но она есть

🔹Прибыли у компании пока нет на операционном уровне, но это норма для молодой "биотех" компании

🔹Существенный долг под 190 млн. при выручке около 300 млн. за 2022 год

📈 Самая компания утверждает, что к 2025 году выручка будет уже 1 млрд., а к 2027 и 2.5 млрд. сможем увидеть, а прибыльность в 2024-2025 году.

⚖️ Дорого или дешево? Как оценить когда нет прибыли?

Оценим по выручке. В среднем, в штатах подобного рода компании могут стоить от 2 до 10 выручек.

Genetico при текущей выручке 300 млн. и оценке 1.5 млрд. будет стоить около 5 выручек.

Но, с учетом средней цены российского рынка и размера компании, я бы хотел дисконта. Его нет.

🚩Да, долгосрочные идеи тут могут быть. В первую очередь, это включение тестов в ОМС и открытие новой лаборатории для выхода на международный рынок. Но у нас просят 1.5 млрд. за компанию с выручкой 300 млн., без прибыли (до 2025 года), на балансе только разработки, плюс оборудование с лабораториями. Я пас. Не интересно. Постою в стороне и посмотрю. Кстати, с учетом объема размещения волатильность может быть огромная.

#GECO #Genetico #IPO

🔖 25 апреля 2023 г. на Московской бирже начнутся торги акциями Genetico (GECO)

По сути, это дочка ИСКЧ, которая уже торгуется на рынке. Объем размещения очень небольшой, это даже не полноценное IPO, free-float — 12%. А оценка всей компании может составить всего 1.5 млрд.

🔬Genetico работает в области медицинской генетики и генетических исследований. Что именно делает?

По выручке есть глобально 2 сегмента:

• CoronaPass ЦГРМ — 2% (Иммуноферментный анализ на антитела к коронавирусу SARS-CoV-2

• Генетические исследования — 98% (основа выручки)

1. НИПТ (Неинвазивное пренатальное тестирование) — исследование крови беременной женщины. Тестирование позволяет выявить патологии и генетические аномалии у плода. В планах компании создать собственную тест-систему взамен иностранной. Компания ожидает, что уже с 2025 года НИПТ будет включен в программу ОМС, тем самым в разы вырастет количество тестов.

2. ПГТ (Предимплантационное генетическое тестирование) — это генетический тест,который повышает эффективность ЭКО с 40% до 70%. Сейчас большая часть выручки приходится именно на эту услугу. Сильного роста не будет, но ожидается что рост проникновения этой услуги в РФ продолжится с текущих 8,5% до 12% к 2025, т.к. ПГТ доказала свою эффективность при процедуре ЭКО.

3. Онкологическое тестирование — исследование опухолей для поиска индивидуального лечения.

Компания прогнозирует, что рынок окнотестирования в РФ может вырасти с 320 млн рублей до 2845 млн рублей в 2028 году в оптимистичном сценарии.

Услугами компании пользуются частные лица, исследовательские и мед. центры, клиники.

📊 Что с финансами?

🔹 Выручка с 2018 года не растет, но она есть

🔹Прибыли у компании пока нет на операционном уровне, но это норма для молодой "биотех" компании

🔹Существенный долг под 190 млн. при выручке около 300 млн. за 2022 год

📈 Самая компания утверждает, что к 2025 году выручка будет уже 1 млрд., а к 2027 и 2.5 млрд. сможем увидеть, а прибыльность в 2024-2025 году.

⚖️ Дорого или дешево? Как оценить когда нет прибыли?

Оценим по выручке. В среднем, в штатах подобного рода компании могут стоить от 2 до 10 выручек.

Genetico при текущей выручке 300 млн. и оценке 1.5 млрд. будет стоить около 5 выручек.

Но, с учетом средней цены российского рынка и размера компании, я бы хотел дисконта. Его нет.

🚩Да, долгосрочные идеи тут могут быть. В первую очередь, это включение тестов в ОМС и открытие новой лаборатории для выхода на международный рынок. Но у нас просят 1.5 млрд. за компанию с выручкой 300 млн., без прибыли (до 2025 года), на балансе только разработки, плюс оборудование с лабораториями. Я пас. Не интересно. Постою в стороне и посмотрю. Кстати, с учетом объема размещения волатильность может быть огромная.

#GECO #Genetico #IPO

{kind=link}

☝🏻В тему прошлого поста.

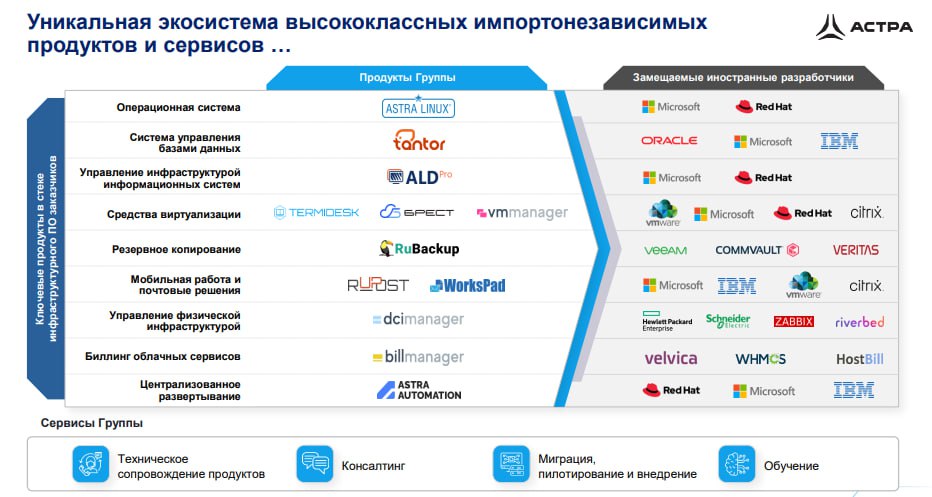

ГК Астра объявила ценовой диапазон IPO и предполагаемую дату старта торгов

💵 Индикативный ценовой диапазон IPO установлен на уровне от 300 до 333 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне 63,0–69,9 млрд руб.

А сколько это будет в мультипликаторах, по выручке и прибыли 2022 года? Возьмем капитализацию в 70 млрд. руб.

🔴 P/S = 13

🔴 P/E = 23 и 26.6 по скорр. чп.

🤔 И да, это не ошибка, рентабельность по чистой прибыли 57% (48.7% по скорр. чистой прибыли)

Что можно сказать? Дорого? Безусловно. Мультипликаторы как у $MSFT. Дорого!

👍🏻 За:

- Рост всех показателей и шикарная маржа

- Пока рынок РФ закрыт, нет альтернатив, импортозамещение помогает

- На дороговизну вот ответ: $POSI Группа Позитив. Торгуется дороже Астры.

И ничего, можно сколько угодно кричать что дорого, рынок определяет фактическую цену.

- Велика вероятность переподписки на IPO

- Есть див. политика, по которой дивиденды предусмотрены при тек. уровне долга

👎🏻 Против:

- Очень дорого конечно

- Возможна огромная волатильность, учитывайте риски

- Если рынок софта РФ вновь станет открытым, то карета превратится в тыкву

🚩Инвестиционно брать бы на IPO сейчас не стал. Просто по статистике успеха IPO 😃

Но сам спекулятивно буду участвовать в расчете на переподписку книги заявок и последующие SPO дороже.

Не рекомендация.

#IPO #Астра #ASTR

ГК Астра объявила ценовой диапазон IPO и предполагаемую дату старта торгов

💵 Индикативный ценовой диапазон IPO установлен на уровне от 300 до 333 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне 63,0–69,9 млрд руб.

А сколько это будет в мультипликаторах, по выручке и прибыли 2022 года? Возьмем капитализацию в 70 млрд. руб.

🔴 P/S = 13

🔴 P/E = 23 и 26.6 по скорр. чп.

🤔 И да, это не ошибка, рентабельность по чистой прибыли 57% (48.7% по скорр. чистой прибыли)

Что можно сказать? Дорого? Безусловно. Мультипликаторы как у $MSFT. Дорого!

👍🏻 За:

- Рост всех показателей и шикарная маржа

- Пока рынок РФ закрыт, нет альтернатив, импортозамещение помогает

- На дороговизну вот ответ: $POSI Группа Позитив. Торгуется дороже Астры.

И ничего, можно сколько угодно кричать что дорого, рынок определяет фактическую цену.

- Велика вероятность переподписки на IPO

- Есть див. политика, по которой дивиденды предусмотрены при тек. уровне долга

👎🏻 Против:

- Очень дорого конечно

- Возможна огромная волатильность, учитывайте риски

- Если рынок софта РФ вновь станет открытым, то карета превратится в тыкву

🚩Инвестиционно брать бы на IPO сейчас не стал. Просто по статистике успеха IPO 😃

Но сам спекулятивно буду участвовать в расчете на переподписку книги заявок и последующие SPO дороже.

Не рекомендация.

#IPO #Астра #ASTR

{kind=link}

☝🏻 Вот результаты по IPO Астры.

Ожидания оправдались, даже переоправдались.

Переподписка в 25 раз.

🙈 У меня аллокация составила всего 4%, в целом примерно у всех так.

🚀 Акция сразу улетела на планку в 466 рублей.

Напомню, IPO около 330 р., т.е. примерно +41%.

В целом 400-500 рублей за бумагу норм. ценник если смотреть на аналоги (тот же $POSI)

А дальше на ваше усмотрение 😀

Я бы часть фиксил, часть держал до 500-600+ рублей.

#ASTR #Астра #IPO

Ожидания оправдались, даже переоправдались.

Переподписка в 25 раз.

🙈 У меня аллокация составила всего 4%, в целом примерно у всех так.

🚀 Акция сразу улетела на планку в 466 рублей.

Напомню, IPO около 330 р., т.е. примерно +41%.

В целом 400-500 рублей за бумагу норм. ценник если смотреть на аналоги (тот же $POSI)

А дальше на ваше усмотрение 😀

Я бы часть фиксил, часть держал до 500-600+ рублей.

#ASTR #Астра #IPO

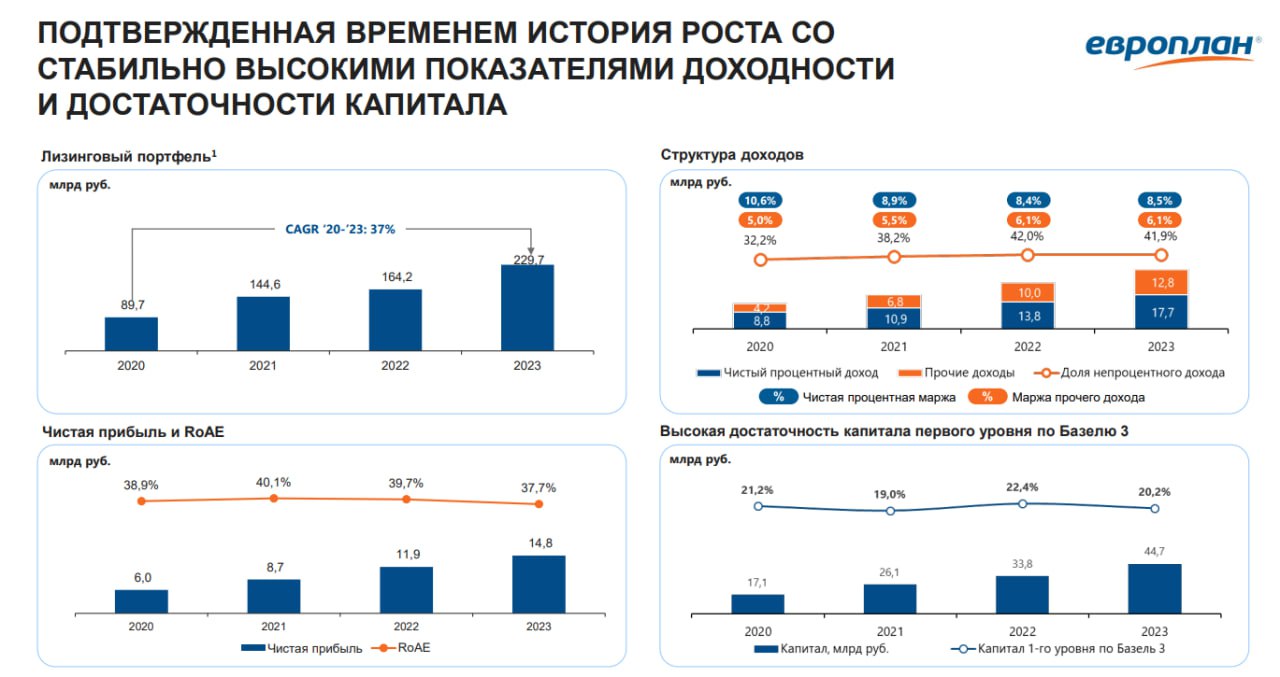

🌟 Европлан - идем в IPO?

Итак, что такое Европлан. Это крупнейшая независимая лизинговая компания в РФ (если брать в компании в составе групп, то третья по объему портфеля).

В основном, это автолизинг. Покупатель приобретает долгосрочную "подписку" на автомобиль, причем может выкупить его или вернуть по истечению срока. Основные клиенты - крупный и средний бизнес (91%).

У компании есть также и смежные услуги: обслуживание, страхование, топливные карты и др.

📈 Рост клиентской базы CAGR 19-23 годы около 12%.

А если брать рост в деньгах, то портфель растет темпами около 30% в год, что выглядит очень неплохо.

Процентные доходы растут около 7-8% в год.

Операционный доход в целом, растет примерно на 30% в год!

☝🏻Один из важных моментов заключается в том, что операционные издержки растут гораздо медленнее.

А это значит, компания становится более маржинальной и чистая прибыль растет быстрее, уже ближе к темпам в 40% в год!

🔴 Однако не все так радужно, если рассматривать более ранние периоды, то в 2014-2017 годах мы видели скорее стагнацию по выручке, чем рост.

Но надо отдать должное, даже в этом периоде прибыль росла за счет улучшения рентабельности с 21 до 36% (с 14 по 17 год).

🟢 Сейчас ROE очень высокий, выше 30%, мало кто может с ними сравниться из публичных финансовых компаний.

💸 Компания платит дивиденды, направляя на них не менее 50% от чистой прибыли. При цене размещения 835–₽875 можно ориентироваться на форвардные дивиденды около 10% за 2024 год.

🔖 Само IPO проходит в формате кэшаут. SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Европлан не получит ничего, это чистая продажа доли собственником.

⚖️ Оценка. Исходя из текущих параметров, справедливая оценка около 1100 рублей за акцию. Это P/E = 8.9 и Forward P/E = 6.43 и Forward P/B < 2.

Если берем макс. цену диапазона в 875 руб, это P/E = 7.1 и форвардный 5.1 соответственно.

Считаю, что размещение идет с дисконтом к справедливой стоимости. Причем дисконт может составлять, в теории, около 25%, это же и апсайд.

Справедливую оценку я считаю с учетом сохранения темпов роста.

📝 Книга заявок была подписана за один день, так что будет переподписка, не ждите высокой аллокации.

🔴 Возможные риски:

- Конкуренция с банковскими группами

- Рост в отрасли и компании ниже прогнозных показателей или стагнация, тогда оценка не будет оправдана

- IPO в формате кэшаут, т.е. собственник выходит по этой цене и считает это выгодной сделкой, компания денег не получит

- Возможные черные лебеди на рынке РФ, а также затянувшийся период высоких ставок

🚩 В итоге, я вижу отличную лизинговую компанию с шикарной историей роста, чистым балансом, хорошим портфелем, неплохими дивидендами, увеличением непроцентных доходов. Оценка меня полностью устраивает и я буду участвовать в IPO по цене размещения. Высокой аллокации не будет, так что можно немного перезаложиться. При просадках, возможно, готов буду даже докупить.

#IPO #Европлан

Итак, что такое Европлан. Это крупнейшая независимая лизинговая компания в РФ (если брать в компании в составе групп, то третья по объему портфеля).

В основном, это автолизинг. Покупатель приобретает долгосрочную "подписку" на автомобиль, причем может выкупить его или вернуть по истечению срока. Основные клиенты - крупный и средний бизнес (91%).

У компании есть также и смежные услуги: обслуживание, страхование, топливные карты и др.

📈 Рост клиентской базы CAGR 19-23 годы около 12%.

А если брать рост в деньгах, то портфель растет темпами около 30% в год, что выглядит очень неплохо.

Процентные доходы растут около 7-8% в год.

Операционный доход в целом, растет примерно на 30% в год!

☝🏻Один из важных моментов заключается в том, что операционные издержки растут гораздо медленнее.

А это значит, компания становится более маржинальной и чистая прибыль растет быстрее, уже ближе к темпам в 40% в год!

🔴 Однако не все так радужно, если рассматривать более ранние периоды, то в 2014-2017 годах мы видели скорее стагнацию по выручке, чем рост.

Но надо отдать должное, даже в этом периоде прибыль росла за счет улучшения рентабельности с 21 до 36% (с 14 по 17 год).

🟢 Сейчас ROE очень высокий, выше 30%, мало кто может с ними сравниться из публичных финансовых компаний.

💸 Компания платит дивиденды, направляя на них не менее 50% от чистой прибыли. При цене размещения 835–₽875 можно ориентироваться на форвардные дивиденды около 10% за 2024 год.

🔖 Само IPO проходит в формате кэшаут. SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Европлан не получит ничего, это чистая продажа доли собственником.

⚖️ Оценка. Исходя из текущих параметров, справедливая оценка около 1100 рублей за акцию. Это P/E = 8.9 и Forward P/E = 6.43 и Forward P/B < 2.

Если берем макс. цену диапазона в 875 руб, это P/E = 7.1 и форвардный 5.1 соответственно.

Считаю, что размещение идет с дисконтом к справедливой стоимости. Причем дисконт может составлять, в теории, около 25%, это же и апсайд.

Справедливую оценку я считаю с учетом сохранения темпов роста.

📝 Книга заявок была подписана за один день, так что будет переподписка, не ждите высокой аллокации.

🔴 Возможные риски:

- Конкуренция с банковскими группами

- Рост в отрасли и компании ниже прогнозных показателей или стагнация, тогда оценка не будет оправдана

- IPO в формате кэшаут, т.е. собственник выходит по этой цене и считает это выгодной сделкой, компания денег не получит

- Возможные черные лебеди на рынке РФ, а также затянувшийся период высоких ставок

🚩 В итоге, я вижу отличную лизинговую компанию с шикарной историей роста, чистым балансом, хорошим портфелем, неплохими дивидендами, увеличением непроцентных доходов. Оценка меня полностью устраивает и я буду участвовать в IPO по цене размещения. Высокой аллокации не будет, так что можно немного перезаложиться. При просадках, возможно, готов буду даже докупить.

#IPO #Европлан

{kind=link}

👆🏻За день до закрытия, 27 марта, книга заявок в рамках IPO Европлана переподписана в четыре раза по верхней границе ценового диапазона 835–875 руб., пишет Коммерсантъ со ссылкой на источники. Можно прикинуть аллокацию.

💬 Как отмечает другой источник, участвующий в размещении, организаторы ориентируют инвесторов на пять книг.

#IPO #Европлан

💬 Как отмечает другой источник, участвующий в размещении, организаторы ориентируют инвесторов на пять книг.

#IPO #Европлан

👆🏻Цена размещения в рамках IPO лизинговой компании "Европлан" составила 875 рублей за акцию, говорится в сообщении эмитента.

Таким образом, рыночная капитализация компании на момент начала торгов составит 105 млрд рублей.

Среди физлиц акции распределялись следующим образом:

- при сумме заявок на одного инвестора от 100 тыс. рублей аллокация составляла около 4,4%

- заявки до 100 тыс. рублей включительно удовлетворялись так, чтобы инвестор получил не менее пяти акций

- Заявки общим объемом пять и менее акций удовлетворялись полностью, также как и заявки сотрудников самой компании.

Акции "Европлана" были включены в первый уровень листинга Мосбиржи. Торги под тикером LEAS начнутся в пятницу.

#LEAS #Европлан #IPO

Таким образом, рыночная капитализация компании на момент начала торгов составит 105 млрд рублей.

Среди физлиц акции распределялись следующим образом:

- при сумме заявок на одного инвестора от 100 тыс. рублей аллокация составляла около 4,4%

- заявки до 100 тыс. рублей включительно удовлетворялись так, чтобы инвестор получил не менее пяти акций

- Заявки общим объемом пять и менее акций удовлетворялись полностью, также как и заявки сотрудников самой компании.

Акции "Европлана" были включены в первый уровень листинга Мосбиржи. Торги под тикером LEAS начнутся в пятницу.

#LEAS #Европлан #IPO

📕 IPO МТС-Банка. Стоит ли участвовать?

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

InvestDimension

📕 IPO МТС-Банка. Стоит ли участвовать? 🔍 О чем бизнес? Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса. По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России…

Аллокация на $MBNK около 3%. Всего лишь.

Ход торгов на картинке. Размещение по верхней планке 2500 р.

Даже с плечом, с такой аллокацией больших денег не заберешь.

Но ничего, на мороженое хватит 🍦😂

Как и писал ранее, участие спекулятивное, позицию закрыл.

С такими ставками, имея хорошую позицию в $LQDT , можно спокойно работать в IPO с плечом.

#MBNK #IPO

Ход торгов на картинке. Размещение по верхней планке 2500 р.

Даже с плечом, с такой аллокацией больших денег не заберешь.

Но ничего, на мороженое хватит 🍦😂

Как и писал ранее, участие спекулятивное, позицию закрыл.

С такими ставками, имея хорошую позицию в $LQDT , можно спокойно работать в IPO с плечом.

#MBNK #IPO