По отчету АФК Система за 2 квартал 2020.

Скорректированная чистая прибыль в доле АФК "Система" за второй квартал, завершившийся 30 июня 2020 года, составила 1,9 млрд рублей, снизившись на 74,1% по сравнению с показателем годом ранее, свидетельствуют данные отчетности компании по МСФО. Выручка группы практически не изменилась год-к-году, составив 155,1 млрд рублей (-0,5%).

Скорректированный показатель OIBDA незначительно снизился на 0,6% год-к-году до 54,8 млрд рублей. Рентабельность по скорректированной OIBDA составила 35,4%.

Долг потихоньку гасят.

#AFKS #Система

Скорректированная чистая прибыль в доле АФК "Система" за второй квартал, завершившийся 30 июня 2020 года, составила 1,9 млрд рублей, снизившись на 74,1% по сравнению с показателем годом ранее, свидетельствуют данные отчетности компании по МСФО. Выручка группы практически не изменилась год-к-году, составив 155,1 млрд рублей (-0,5%).

Скорректированный показатель OIBDA незначительно снизился на 0,6% год-к-году до 54,8 млрд рублей. Рентабельность по скорректированной OIBDA составила 35,4%.

Долг потихоньку гасят.

#AFKS #Система

Совсем недавно мы увидели новость о том, что OZON все же собирается размещаться на IPO и скорее всего это произодет в конце 2020 или начале 2021 года (что более вероятно).

Что тут добавляет интереса. Акции маркетплейса Allegro после размещения на Варшавской бирже, 12 октября подскочили на 65% в первый день торгов. В ходе дебютных торгов, цена на акции группы росла на 52% до 65,4 злотых при начальной цене 43 злотых за акцию. Спрос на бумаги был огромный, рост на 50% за день - не шутка. Таким образом, рыночная стоимость Allegro после IPO составила $17,6 млрд, что делает ее самой дорогой компанией из листинга Варшавской фондовой биржи. А ведь Allegro называют "польским Озоном". Сравнивать Ozon и Allegro вполне уместно, компании работают в одном секторе, практически на одной и той же категории рынка, по схожей бизнес-модели, хотя и отличаются масштабами.

Кроме того, это все отразилась и на котировках АФК Системы, которая тоже показала неплохой рост. Ведь мы помним, что АФК владеет крупной долей в Ozon.

А для подписчиков Patreon мы сделали подробный разбор этой темы, где поговорили и посчитали насколько интересным может быть участие в IPO Ozona, сравнили по оценке с конкурентами и поговорили о том, как это может отразиться на Системе. Обзор доступен по ссылке: https://www.patreon.com/posts/42701243

#AFKS #Система #Ozon #Озон #patreon #IPO

Что тут добавляет интереса. Акции маркетплейса Allegro после размещения на Варшавской бирже, 12 октября подскочили на 65% в первый день торгов. В ходе дебютных торгов, цена на акции группы росла на 52% до 65,4 злотых при начальной цене 43 злотых за акцию. Спрос на бумаги был огромный, рост на 50% за день - не шутка. Таким образом, рыночная стоимость Allegro после IPO составила $17,6 млрд, что делает ее самой дорогой компанией из листинга Варшавской фондовой биржи. А ведь Allegro называют "польским Озоном". Сравнивать Ozon и Allegro вполне уместно, компании работают в одном секторе, практически на одной и той же категории рынка, по схожей бизнес-модели, хотя и отличаются масштабами.

Кроме того, это все отразилась и на котировках АФК Системы, которая тоже показала неплохой рост. Ведь мы помним, что АФК владеет крупной долей в Ozon.

А для подписчиков Patreon мы сделали подробный разбор этой темы, где поговорили и посчитали насколько интересным может быть участие в IPO Ozona, сравнили по оценке с конкурентами и поговорили о том, как это может отразиться на Системе. Обзор доступен по ссылке: https://www.patreon.com/posts/42701243

#AFKS #Система #Ozon #Озон #patreon #IPO

Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний

Ozon подал заявку на IPO в комиссию по ценным бумагам и биржам США 2 ноября. Андеррайтерами IPO в проспекте указаны Morgan Stanley, Goldman Sachs, Citigroup, UBS, Sberbank CIB, «Ренессанс Капитал» и «ВТБ Капитал». Forbes ознакомился с отчетами двух компаний-организаторов, в которых дана оценка Ozon.

Sberbank CIB оценивает компанию для размещения в $4 — 8,5 млрд, ВТБ Капитал — в $4,7 — 7,1 млрд. Goldman Sachs оценивает компанию для размещения в $6-12 млрд, сказали два источника, знакомые с оценкой.

В октябре WSJ со ссылкой на источники сообщал, что оценка компании для IPO составляет $3-5 млрд, а американская аналитическая компания Renaissance Capital оценивала, что Ozon может привлечь в ходе IPO до $500 млн.

Теперь один из инвестбанков из числа организаторов считает, что компания при успешном размещении может привлечь $750 млн и выше, сказал Forbes источник в одной из инвесткомпаний, которые рассматривают возможность участия в IPO.

https://www.forbes.ru/tehnologii/413675-ozon-ocenili-dlya-ipo-v-4-12-mlrd

Звучат оценки компании все выше и выше, Ozon оценивается все дороже, а АФК Система стоит уже 32 рубля!

Кто-то еще покупал их за 10?

Кстати, тему с IPO Ozon и как повлияет на Систему мы разбирали на Patreone:

https://www.patreon.com/posts/42701243

#OZON #AFKS #Система

Ozon подал заявку на IPO в комиссию по ценным бумагам и биржам США 2 ноября. Андеррайтерами IPO в проспекте указаны Morgan Stanley, Goldman Sachs, Citigroup, UBS, Sberbank CIB, «Ренессанс Капитал» и «ВТБ Капитал». Forbes ознакомился с отчетами двух компаний-организаторов, в которых дана оценка Ozon.

Sberbank CIB оценивает компанию для размещения в $4 — 8,5 млрд, ВТБ Капитал — в $4,7 — 7,1 млрд. Goldman Sachs оценивает компанию для размещения в $6-12 млрд, сказали два источника, знакомые с оценкой.

В октябре WSJ со ссылкой на источники сообщал, что оценка компании для IPO составляет $3-5 млрд, а американская аналитическая компания Renaissance Capital оценивала, что Ozon может привлечь в ходе IPO до $500 млн.

Теперь один из инвестбанков из числа организаторов считает, что компания при успешном размещении может привлечь $750 млн и выше, сказал Forbes источник в одной из инвесткомпаний, которые рассматривают возможность участия в IPO.

https://www.forbes.ru/tehnologii/413675-ozon-ocenili-dlya-ipo-v-4-12-mlrd

Звучат оценки компании все выше и выше, Ozon оценивается все дороже, а АФК Система стоит уже 32 рубля!

Кто-то еще покупал их за 10?

Кстати, тему с IPO Ozon и как повлияет на Систему мы разбирали на Patreone:

https://www.patreon.com/posts/42701243

#OZON #AFKS #Система

Forbes.ru

Ozon оценили для IPO в $4-12 млрд

Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний

Следующим активом АФК Система, который планируется вывести на IPO после Ozon, может стать Segezha Group, сообщает РБК со ссылкой на президента, председателя правления АФК Система Владимира Чирахова.

«Наверное, в первую очередь будет готова (выйти на публичные торги) компания Segezha. Если мы говорим о масштабах бизнеса и готовности самой компании», — сказал он.

«Если говорить о дате публичных размещений, то в первую очередь критерием будет являться увеличение масштабов бизнеса», — отметил Чирахов. Другой критерий — рыночная конъюнктура на момент размещения, то есть экономическая ситуация на рынке, рассказал он.

Segezha Group — группа предприятий лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек. Эффективная доля владения АФК Система в Segezha Group — 98,4%.

#Segezha #Система #AFKS

«Наверное, в первую очередь будет готова (выйти на публичные торги) компания Segezha. Если мы говорим о масштабах бизнеса и готовности самой компании», — сказал он.

«Если говорить о дате публичных размещений, то в первую очередь критерием будет являться увеличение масштабов бизнеса», — отметил Чирахов. Другой критерий — рыночная конъюнктура на момент размещения, то есть экономическая ситуация на рынке, рассказал он.

Segezha Group — группа предприятий лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек. Эффективная доля владения АФК Система в Segezha Group — 98,4%.

#Segezha #Система #AFKS

Вышел отчет АФК Система за 3 квартал

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ТРЕТЬЕГО КВАРТАЛА 2020 ГОДА

🟢 Выручка Группы выросла на 9,6% год-к-году и составила 184,9 млрд руб.

🟢 Скорректированный показатель OIBDA увеличился на 14,0% год-к-году до 71,7 млрд руб.

🟢 Рентабельность по скорректированной OIBDA выросла на 1,5 п.п. год-к-году до 38,8%.

🟢 Скорректированная чистая прибыль в доле АФК «Система» составила 2,6 млрд руб.

Владимир Чирахов, Президент АФК «Система», отметил:

«В третьем квартале 2020 года АФК «Система» продемонстрировала высокие темпы роста бизнеса, увеличив выручку на 9,6% и скорректированную OIBDA на 14,0% год-к-году благодаря выдающимся результатам портфельных компаний. МТС продолжила усиливать лидерство на телеком-рынке, активно развивая комплементарные основному бизнесу сегменты финтеха, медиа и цифровых и облачных B2B сервисов. Segezha Group достигла рекордных за свою историю показателей выручки и OIBDA за счет роста объемов производства и реализации и на фоне ослабления рубля. А/х «Степь» добился впечатляющего прироста выручки и OIBDA, увеличив валовый сбор и объем реализации сельскохозяйственной продукции при росте цен на зерно. В «Медси» рост финансовых показателей был обусловлен реализацией отложенного спроса на медицинские услуги после периода ограничений, введенных на фоне пандемии; при этом мы продолжили заниматься диагностикой, лечением и реабилитацией больных COVID-19.

Наш фармацевтический холдинг «Биннофарм Групп», в том числе занимающийся производством препаратов для лечения COVID-19 и вакцины «Гам-КОВИД-Вак» («Спутник V»), в третьем квартале 2020 года показал значительный рост финансовых показателей на фоне роста продаж во всех сегментах: розничном, тендерном и экспортном. В октябре 2020 года «Биннофарм Групп» анонсировал стратегические приоритеты развития, направленные на значительное увеличение масштаба бизнеса. Основными драйверами дальнейшего роста холдинга станут диверсификация каналов сбыта, новые разработки и обновление портфеля лекарственных препаратов.

🚩Сильные результаты нашего портфеля за 9 месяцев 2020 года дают менеджменту Корпорации основания при сохранении позитивных тенденций в четвертом квартале предложить Совету директоров в следующем году удвоить размер дивидендов по итогам 2020 года. Мы также продолжаем работу над модификацией дивидендной политики и планируем вынести этот вопрос на рассмотрение Совета директоров в течение 2021 года, когда, как мы надеемся, будет достигнут прогресс в борьбе с эпидемией COVID-19 и по мере улучшения экономической ситуации в стране и мире мы сможем лучше прогнозировать денежные потоки от портфельных компаний.

Наша стратегия предполагает кристаллизацию стоимости непубличных бизнесов, и я рад сообщить о новом достижении в этом направлении – первичном публичном размещении американских депозитарных акций Ozon, состоявшемся на NASDAQ с одновременным листингом американских депозитарных акций на МосБирже в ноябре 2020 года. Размещение, в результате которого общие поступления в компанию, составили около 1,25 млрд долларов США, включая опцион андеррайтеров и поступления от параллельного размещения акций по закрытой подписке, вызвало значительный интерес у международного инвестиционного сообщества. Мы рады, что теперь у широкого круга инвесторов, включая российских розничных инвесторов, есть возможность разделить с нами историю успеха этой выдающейся компании».

Держу еще с 10 рублей в портфеле. Сейчас Система, пожалуй, дороговата, для подбора я подождал бы коррекцию.

#AFKS #Система

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ТРЕТЬЕГО КВАРТАЛА 2020 ГОДА

🟢 Выручка Группы выросла на 9,6% год-к-году и составила 184,9 млрд руб.

🟢 Скорректированный показатель OIBDA увеличился на 14,0% год-к-году до 71,7 млрд руб.

🟢 Рентабельность по скорректированной OIBDA выросла на 1,5 п.п. год-к-году до 38,8%.

🟢 Скорректированная чистая прибыль в доле АФК «Система» составила 2,6 млрд руб.

Владимир Чирахов, Президент АФК «Система», отметил:

«В третьем квартале 2020 года АФК «Система» продемонстрировала высокие темпы роста бизнеса, увеличив выручку на 9,6% и скорректированную OIBDA на 14,0% год-к-году благодаря выдающимся результатам портфельных компаний. МТС продолжила усиливать лидерство на телеком-рынке, активно развивая комплементарные основному бизнесу сегменты финтеха, медиа и цифровых и облачных B2B сервисов. Segezha Group достигла рекордных за свою историю показателей выручки и OIBDA за счет роста объемов производства и реализации и на фоне ослабления рубля. А/х «Степь» добился впечатляющего прироста выручки и OIBDA, увеличив валовый сбор и объем реализации сельскохозяйственной продукции при росте цен на зерно. В «Медси» рост финансовых показателей был обусловлен реализацией отложенного спроса на медицинские услуги после периода ограничений, введенных на фоне пандемии; при этом мы продолжили заниматься диагностикой, лечением и реабилитацией больных COVID-19.

Наш фармацевтический холдинг «Биннофарм Групп», в том числе занимающийся производством препаратов для лечения COVID-19 и вакцины «Гам-КОВИД-Вак» («Спутник V»), в третьем квартале 2020 года показал значительный рост финансовых показателей на фоне роста продаж во всех сегментах: розничном, тендерном и экспортном. В октябре 2020 года «Биннофарм Групп» анонсировал стратегические приоритеты развития, направленные на значительное увеличение масштаба бизнеса. Основными драйверами дальнейшего роста холдинга станут диверсификация каналов сбыта, новые разработки и обновление портфеля лекарственных препаратов.

🚩Сильные результаты нашего портфеля за 9 месяцев 2020 года дают менеджменту Корпорации основания при сохранении позитивных тенденций в четвертом квартале предложить Совету директоров в следующем году удвоить размер дивидендов по итогам 2020 года. Мы также продолжаем работу над модификацией дивидендной политики и планируем вынести этот вопрос на рассмотрение Совета директоров в течение 2021 года, когда, как мы надеемся, будет достигнут прогресс в борьбе с эпидемией COVID-19 и по мере улучшения экономической ситуации в стране и мире мы сможем лучше прогнозировать денежные потоки от портфельных компаний.

Наша стратегия предполагает кристаллизацию стоимости непубличных бизнесов, и я рад сообщить о новом достижении в этом направлении – первичном публичном размещении американских депозитарных акций Ozon, состоявшемся на NASDAQ с одновременным листингом американских депозитарных акций на МосБирже в ноябре 2020 года. Размещение, в результате которого общие поступления в компанию, составили около 1,25 млрд долларов США, включая опцион андеррайтеров и поступления от параллельного размещения акций по закрытой подписке, вызвало значительный интерес у международного инвестиционного сообщества. Мы рады, что теперь у широкого круга инвесторов, включая российских розничных инвесторов, есть возможность разделить с нами историю успеха этой выдающейся компании».

Держу еще с 10 рублей в портфеле. Сейчас Система, пожалуй, дороговата, для подбора я подождал бы коррекцию.

#AFKS #Система

АФК "Система" сообщила, что готовит свою портфельную компанию - лесопромышленный холдинг Segezha Group - к возможному IPO в 2021 году при наличии рыночных условий. Официальных решений о размещении актива пока не принято.

Segezha Group - вертикально интегрированный международный лесопромышленный холдинг, объединяющий лесозаготовительные и лесоперерабатывающие активы ПАО АФК "Система". В состав группы входят российские и европейские предприятия-производители мешочной бумаги, бумажных мешков, березовой фанеры, пиломатериалов и домов из клееного бруса. Производственные активы и представительства компании расположены в 11 странах мира.

В III квартале 2020 года выручка Segezha Group выросла на 38% год к году - до 19 млрд рублей. OIBDA увеличилась вдвое - до 5,1 млрд рублей. Рентабельность по показателю составила 26,7% против 17,8% годом ранее.

15 февраля пройдет собрание акционеров АО "Сегежа Групп", на котором будет обсуждаться увеличение уставного капитала холдинга через размещение дополнительных акций по открытой подписке. Также акционеры Segezha рассмотрят вопрос о внесении изменений в устав АО, касающихся его преобразования в публичное общество.

Может быть весьма позитивно для акций АФК Система.

https://www.interfax.ru/russia/745591

#AFKS #Система

Segezha Group - вертикально интегрированный международный лесопромышленный холдинг, объединяющий лесозаготовительные и лесоперерабатывающие активы ПАО АФК "Система". В состав группы входят российские и европейские предприятия-производители мешочной бумаги, бумажных мешков, березовой фанеры, пиломатериалов и домов из клееного бруса. Производственные активы и представительства компании расположены в 11 странах мира.

В III квартале 2020 года выручка Segezha Group выросла на 38% год к году - до 19 млрд рублей. OIBDA увеличилась вдвое - до 5,1 млрд рублей. Рентабельность по показателю составила 26,7% против 17,8% годом ранее.

15 февраля пройдет собрание акционеров АО "Сегежа Групп", на котором будет обсуждаться увеличение уставного капитала холдинга через размещение дополнительных акций по открытой подписке. Также акционеры Segezha рассмотрят вопрос о внесении изменений в устав АО, касающихся его преобразования в публичное общество.

Может быть весьма позитивно для акций АФК Система.

https://www.interfax.ru/russia/745591

#AFKS #Система

Интерфакс

АФК начала готовить лесопромышленный холдинг Segezha к IPO

АФК "Система" сообщила, что готовит свою портфельную компанию - лесопромышленный холдинг Segezha Group - к возможному IPO в 2021 году при наличии рыночных условий.

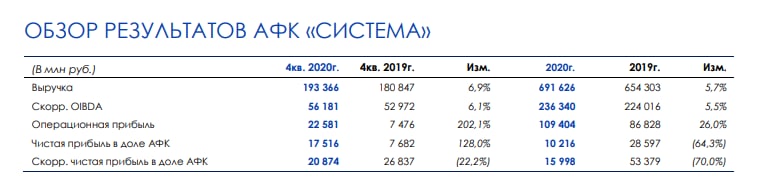

АФК Система опубликовала отчет за 2020 год

Результаты за 4 квартал:

🔹Выручка выросла до 193,4 млрд руб. (+6,9% г/г)

🔹Скорректированная EBITDA также прибавила 56,2 млрд руб. (+6,1% г/г)

🔹Рентабельность OIBDA: 29,1% (-0,2 п.п. г/г)

🔹Скорректированная чистая прибыль в доле АФК Система: 20,9 млрд руб. (-22% г/г)

Результаты за 2020 год:

🔹Выручка выросла до 691,6 млрд руб. (+5,7% г/г)

🔹Скорректированная EBITDA также прибавила 236,3 млрд руб. (+5,5% г/г)

💬 В 2020 году консолидированная выручка АФК «Система»

увеличилась на 5,7% год-к-году до 691,6 млрд руб. за счет

роста выручки ключевых активов:

✅ МТС – благодаря повышению как мобильной сервисной выручки, так и

сильной динамике в новых сегментах бизнеса (Финтех, Медиа и B2B Digital & Cloud);

✅ Segezha Group – за счет увеличения выручки на фоне увеличения объемов

реализации бумажной упаковки и пиломатериалов и

роста цен на фанеру и пиломатериалы;

✅ Агрохолдинга «СТЕПЬ» – благодаря увеличению выручки во всех ключевых

сегментах;

✅ Медси – за счет роста среднего чека в связи с

оказанием услуг по диагностике и лечению COVID-19, а

также расширением амбулаторной сети в Москве и

покупкой клиник в Ижевске

🔻В 2020 году скорректированная чистая прибыль снизилась

на 70,0% год-к-году и составила 16,0 млрд руб. На динамику

показателя год-к-году повлияли результаты продажи 100%

акций «Лидер Инвеста» и его деконсолидации, публичного

размещения 18,3% акций «Детского мира»,

деконсолидации и дальнейшей реклассификации

оставшегося пакета (33,4%) как инвестиции в

ассоциированную компанию в 2019 году.

Чистый долг корпоративного центра вырос на 10,7% кв/кв на фоне привлечения дополнительного финансирования и увеличения инвестиций, в том числе в приобретение Группы Электрозавод. Чистый долг корпоративного центра на конец 2020 г. составил 183,7 млрд руб., что соответствует уровню на конец 2019 г.

🚩Отчет вышел нейтрально-позитивный, Сегежа и Медси показывают хорошие результаты, особенно порадовал фармацевтический бизнес. Также стоит помнить о планах вывода на IPO Segezha Group. Держу компанию в портфеле, покупал еще по 12-13 р. за акцию, сейчас дисконта в цене не вижу, пока позицию не наращиваю.

#AFKS

Результаты за 4 квартал:

🔹Выручка выросла до 193,4 млрд руб. (+6,9% г/г)

🔹Скорректированная EBITDA также прибавила 56,2 млрд руб. (+6,1% г/г)

🔹Рентабельность OIBDA: 29,1% (-0,2 п.п. г/г)

🔹Скорректированная чистая прибыль в доле АФК Система: 20,9 млрд руб. (-22% г/г)

Результаты за 2020 год:

🔹Выручка выросла до 691,6 млрд руб. (+5,7% г/г)

🔹Скорректированная EBITDA также прибавила 236,3 млрд руб. (+5,5% г/г)

💬 В 2020 году консолидированная выручка АФК «Система»

увеличилась на 5,7% год-к-году до 691,6 млрд руб. за счет

роста выручки ключевых активов:

✅ МТС – благодаря повышению как мобильной сервисной выручки, так и

сильной динамике в новых сегментах бизнеса (Финтех, Медиа и B2B Digital & Cloud);

✅ Segezha Group – за счет увеличения выручки на фоне увеличения объемов

реализации бумажной упаковки и пиломатериалов и

роста цен на фанеру и пиломатериалы;

✅ Агрохолдинга «СТЕПЬ» – благодаря увеличению выручки во всех ключевых

сегментах;

✅ Медси – за счет роста среднего чека в связи с

оказанием услуг по диагностике и лечению COVID-19, а

также расширением амбулаторной сети в Москве и

покупкой клиник в Ижевске

🔻В 2020 году скорректированная чистая прибыль снизилась

на 70,0% год-к-году и составила 16,0 млрд руб. На динамику

показателя год-к-году повлияли результаты продажи 100%

акций «Лидер Инвеста» и его деконсолидации, публичного

размещения 18,3% акций «Детского мира»,

деконсолидации и дальнейшей реклассификации

оставшегося пакета (33,4%) как инвестиции в

ассоциированную компанию в 2019 году.

Чистый долг корпоративного центра вырос на 10,7% кв/кв на фоне привлечения дополнительного финансирования и увеличения инвестиций, в том числе в приобретение Группы Электрозавод. Чистый долг корпоративного центра на конец 2020 г. составил 183,7 млрд руб., что соответствует уровню на конец 2019 г.

🚩Отчет вышел нейтрально-позитивный, Сегежа и Медси показывают хорошие результаты, особенно порадовал фармацевтический бизнес. Также стоит помнить о планах вывода на IPO Segezha Group. Держу компанию в портфеле, покупал еще по 12-13 р. за акцию, сейчас дисконта в цене не вижу, пока позицию не наращиваю.

#AFKS

{kind=link}

💰Совет директоров одобрил новую дивидендную политику АФК Система на 2021–2023 гг.

В соответствии с новой дивидендной политикой на выплаты планируется направлять:

- 0,31 руб. на акцию в 2021 г.

- 0,41 руб. на акцию в 2022 г.

- 0,52 руб. на акцию в 2023 г.

👉🏻 Дополнительно к базовому объему дивидендов, c 2022 года предусматривается начисление дополнительного объема выплат в размере 10% от абсолютного прироста скорректированной OIBDA — операционного дохода до вычета амортизации основных средств и нематериальных активов, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

💵 Дивидендная доходность исходя из фиксированного размера выплат по цене 31,5 руб. составляет 0,98% в 2021 г., 1,3% — в 2022 г. и 1,65% — в 2023 г.

Дополнительный рост дивидендов исходя из прироста OIBDA, если бы он действовал с 2021 г., мог бы составить 0,13 руб., что в совокупности предполагало бы 0,44 руб. на бумагу. Дивидендная доходность в таком случае — 1,4%.

В любом случае доходность ожидается очень небольшая, гораздо ниже среднерыночной. Но дивиденды для АФК - не определяющий фактор.

💡Более значимый момент — рост бизнеса непубличных дочек и возможность их выхода на IPO. Сейчас в портфеле Системы ключевые кандидаты для выхода на публичные торги: Медси, Агроходлинг «Степь», Биннофарм Групп. Первичное размещение акций и публичная оценка их стоимости в портфеле холдинга может стать позитивным драйвером для акций АФК Система.

💎 Система, целиком, торгуется сейчас ниже совокупной стоимости своих активов, которые показывают неплохие финансовые результаты. Т.е. компания торгуется с дисконтом к сумме своих активов, даже с учетом долга на корпоративном центре.

Кроме того, стоит помнить о погашении казначейского пакета акций в МТС, что приведет к росту доли АФК в МТС.

Также компания выкупает свои акции. Общий объем программы buyback — до 3 млрд. рублей, срок окончания — 31 декабря.

🔴 Из рисков и проблем можно отметить высокую долговую нагрузку.

🚩Держу в своем портфеле акции АФК, аккуратно добираю на просадках, вполне возможно увидим через некоторое время котировки около 40 руб. за акцию. Тогда дисконта к активам у компании уже не будет. Но больших покупок по текущим ценам делать уже не хочется. В свое время был рад купить систему по 9-10-13 и до 18 руб. за акцию. При коррекции на российском рынке, этот сценарий с переоценкой и выведением ее дочек на IPO может отложиться надолго.

#AFKS #Система

В соответствии с новой дивидендной политикой на выплаты планируется направлять:

- 0,31 руб. на акцию в 2021 г.

- 0,41 руб. на акцию в 2022 г.

- 0,52 руб. на акцию в 2023 г.

👉🏻 Дополнительно к базовому объему дивидендов, c 2022 года предусматривается начисление дополнительного объема выплат в размере 10% от абсолютного прироста скорректированной OIBDA — операционного дохода до вычета амортизации основных средств и нематериальных активов, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

💵 Дивидендная доходность исходя из фиксированного размера выплат по цене 31,5 руб. составляет 0,98% в 2021 г., 1,3% — в 2022 г. и 1,65% — в 2023 г.

Дополнительный рост дивидендов исходя из прироста OIBDA, если бы он действовал с 2021 г., мог бы составить 0,13 руб., что в совокупности предполагало бы 0,44 руб. на бумагу. Дивидендная доходность в таком случае — 1,4%.

В любом случае доходность ожидается очень небольшая, гораздо ниже среднерыночной. Но дивиденды для АФК - не определяющий фактор.

💡Более значимый момент — рост бизнеса непубличных дочек и возможность их выхода на IPO. Сейчас в портфеле Системы ключевые кандидаты для выхода на публичные торги: Медси, Агроходлинг «Степь», Биннофарм Групп. Первичное размещение акций и публичная оценка их стоимости в портфеле холдинга может стать позитивным драйвером для акций АФК Система.

💎 Система, целиком, торгуется сейчас ниже совокупной стоимости своих активов, которые показывают неплохие финансовые результаты. Т.е. компания торгуется с дисконтом к сумме своих активов, даже с учетом долга на корпоративном центре.

Кроме того, стоит помнить о погашении казначейского пакета акций в МТС, что приведет к росту доли АФК в МТС.

Также компания выкупает свои акции. Общий объем программы buyback — до 3 млрд. рублей, срок окончания — 31 декабря.

🔴 Из рисков и проблем можно отметить высокую долговую нагрузку.

🚩Держу в своем портфеле акции АФК, аккуратно добираю на просадках, вполне возможно увидим через некоторое время котировки около 40 руб. за акцию. Тогда дисконта к активам у компании уже не будет. Но больших покупок по текущим ценам делать уже не хочется. В свое время был рад купить систему по 9-10-13 и до 18 руб. за акцию. При коррекции на российском рынке, этот сценарий с переоценкой и выведением ее дочек на IPO может отложиться надолго.

#AFKS #Система

{kind=link}

🇷🇺 События в России

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

{kind=link}

📕 IPO МТС-Банка. Стоит ли участвовать?

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS