📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

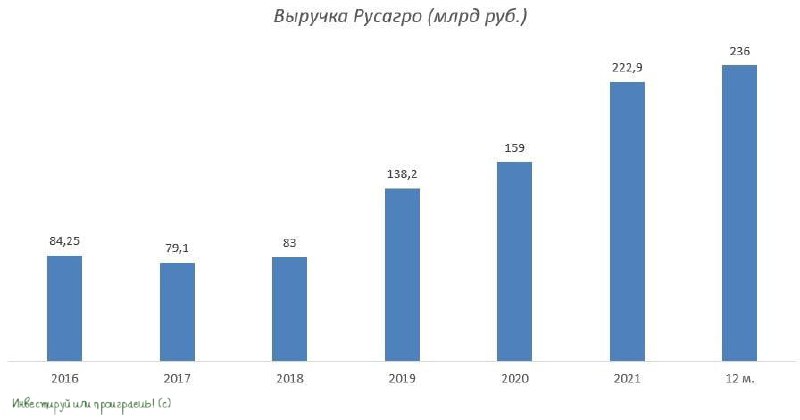

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

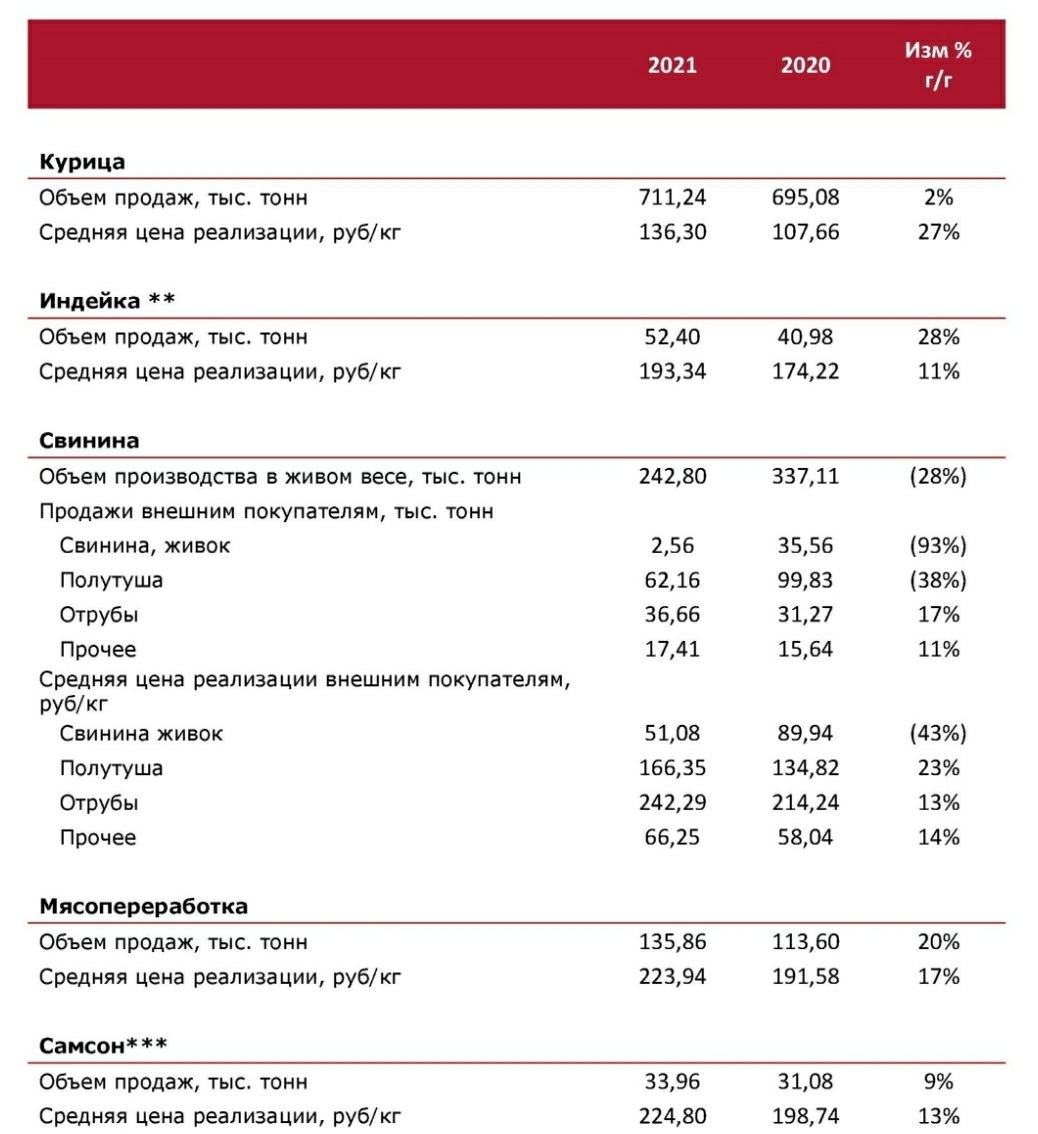

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

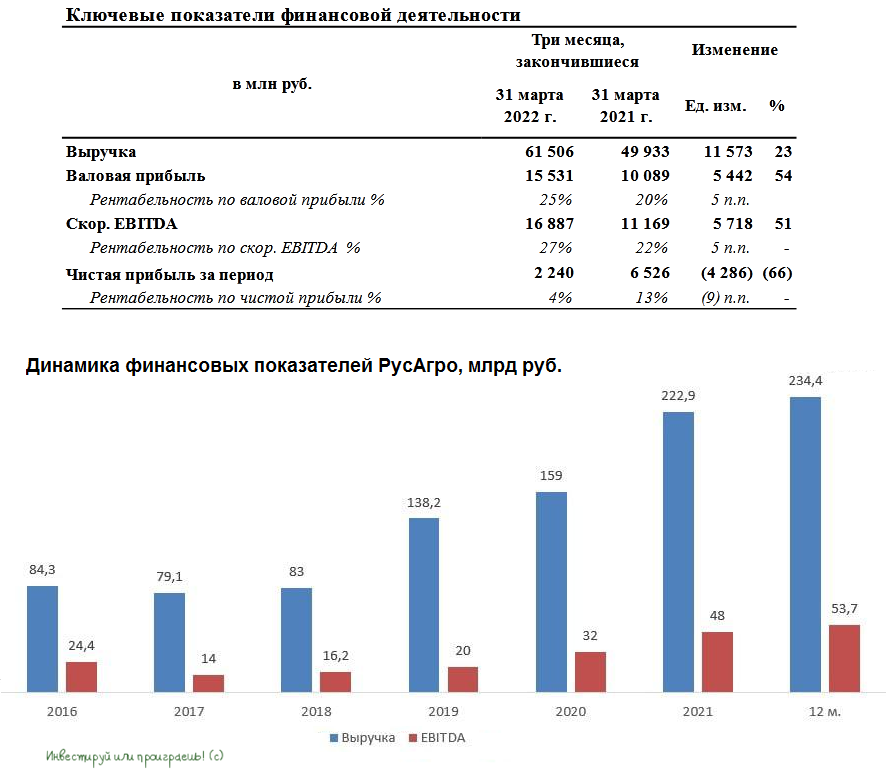

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

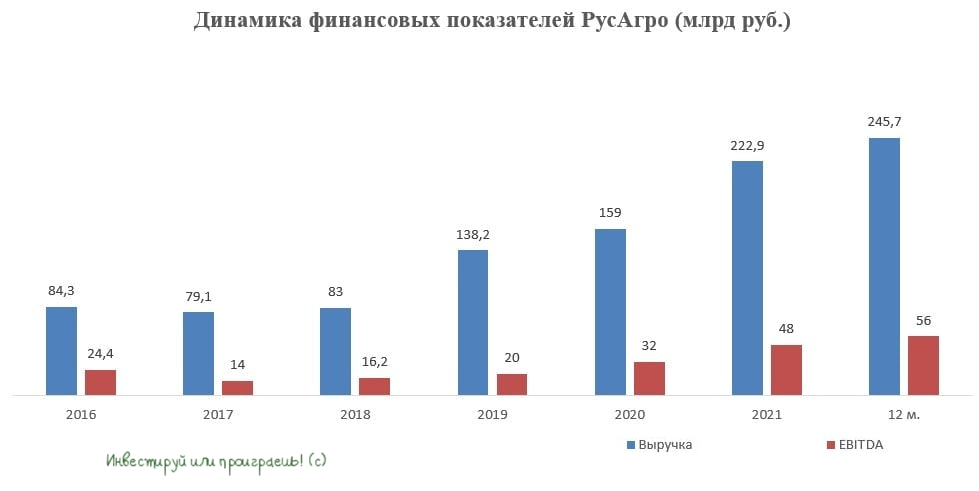

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰Дивидендам Русагро быть?!

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро представила операционные результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро накануне представила финансовые результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

{kind=link}

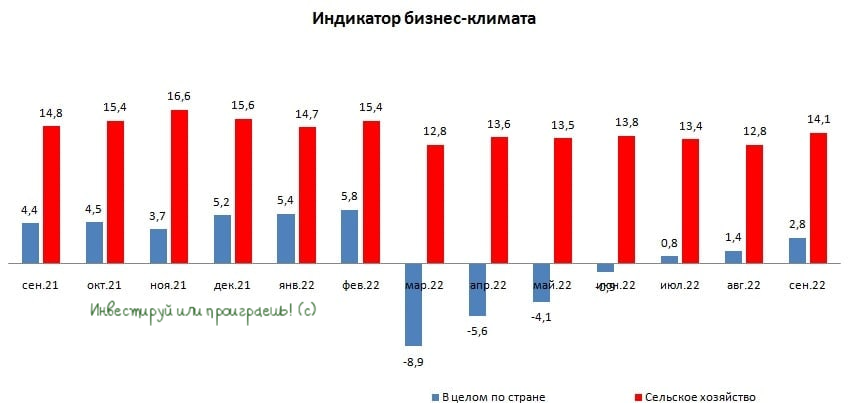

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

⚓️ НКХП – тёмная лошадка в транспортном секторе

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

{kind=link}

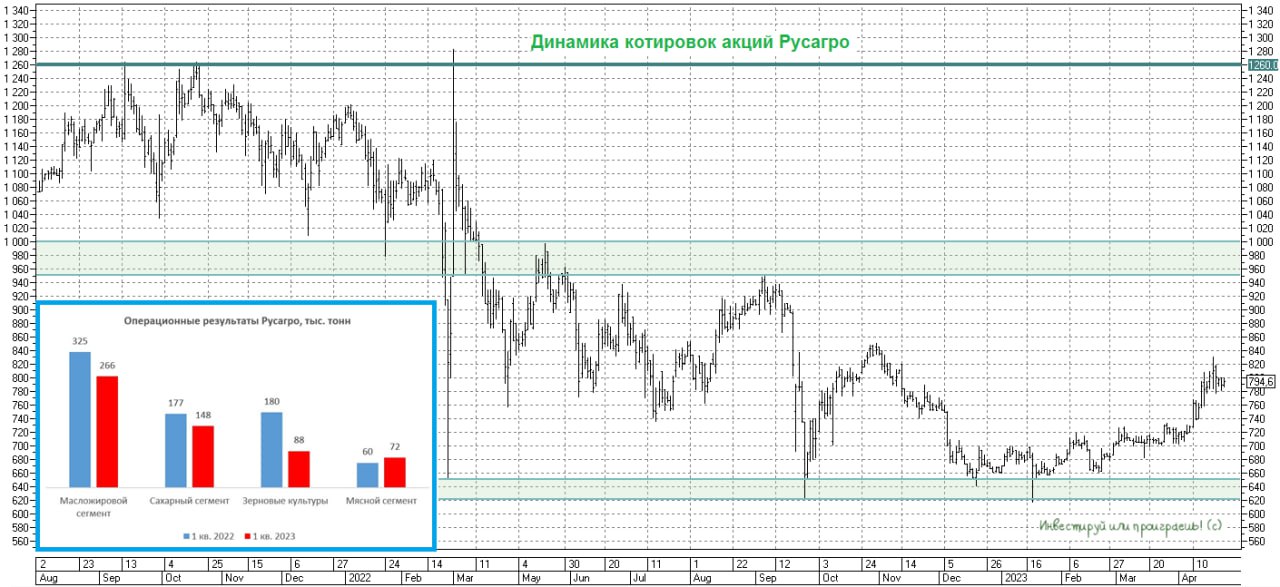

🐖🌾 Группа Русагро представила операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

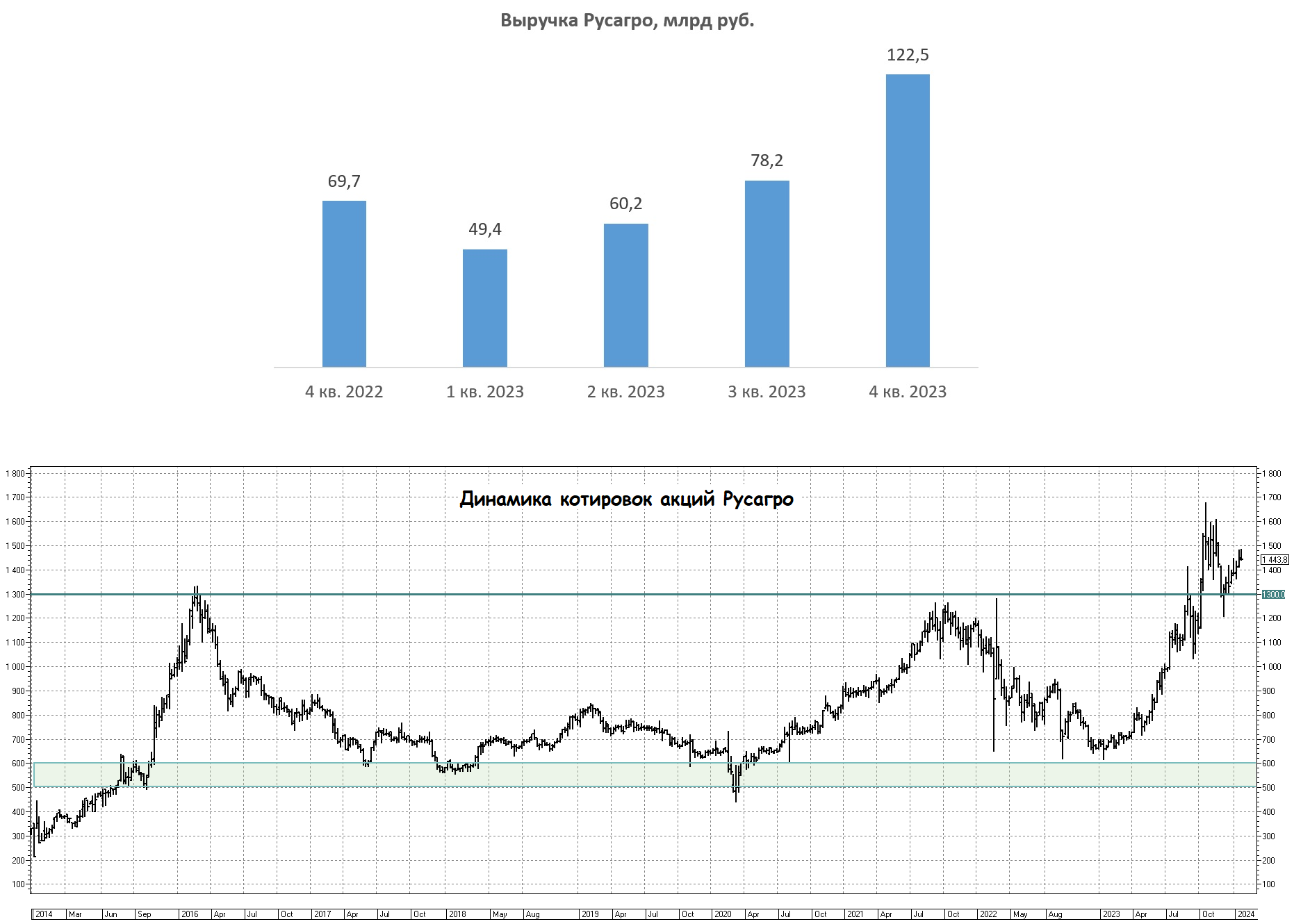

🐖🌾 Группа Русагро представила на этой неделе свои операционные результаты за 1 кв. 2023 года.

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

{kind=link}

Русагро выигрывает от роста инфляции

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

{kind=link}

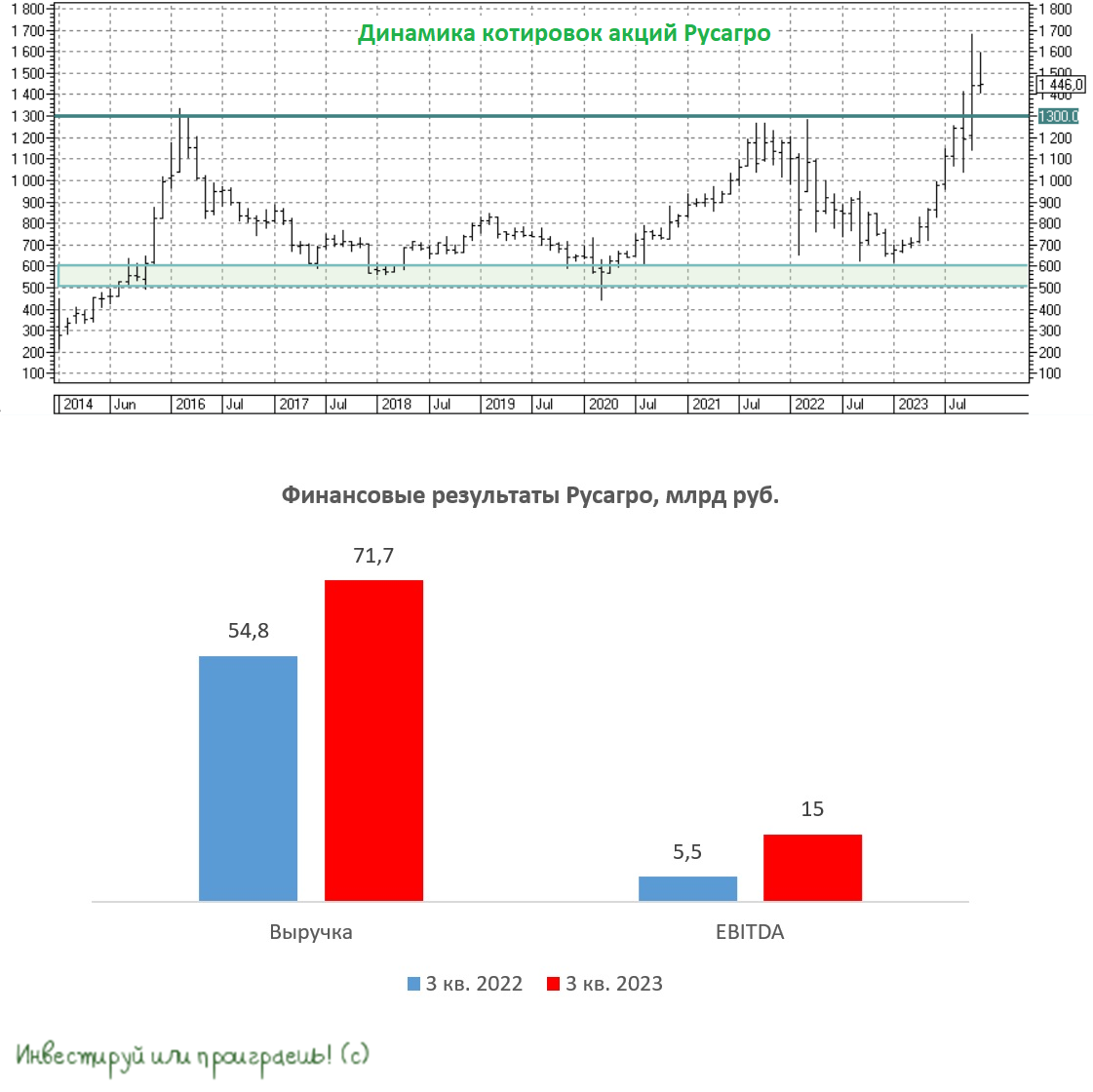

Русагро не отказывается от планов расти быстрее рынка

🐖 🌾 Группа Русагро представила накануне свои финансовые результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈Выручка с июля по сентябрь увеличилась на +31% (г/г) до 71,7 млрд руб., благодаря консолидации активов Группы НМЖК.

📈 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который увеличился по итогам отчётного периода на +171% (г/г) до 15 млрд руб. Самым высокомаржинальным сегментом по-прежнему является сахарный бизнес, где показатель вырос на 9,3 п.п. до 35%, благодаря сильному росту цен.

📈 Русагро также впервые раскрыла маржинальность НМЖК, контрольный пакет в котором с долей 50%+ акций летом 2023 года приобрела «Русагро». Показатель составил 18,3%, и в целом стоит признать, что Русагро приобрел качественный актив, поскольку рентабельность оценивается выше среднеотраслевого значения.

💼 Отрадно отметить снижение долговой нагрузки: чистый долг с начала года сократился на 35% и, благодаря росту операционных доходов, соотношение NetDebt/EBITDA уменьшилось за этот период с 2,22х до 1,62х.

📣 После публикации финансовой отчётности Русагро провела традиционный конференц-колл, в котором мы, разумеется, приняли участие, и основные тезисы которого предлагаем вашему вниманию:

✔️ Компания размещает свободный кэш по рыночным ставкам, а кредитуется под льготную ставку для агрохолдингов, что позволяет максимизировать процентный доход, поскольку из-за роста ключевой ставки ЦБ сейчас можно неплохо заработать на размещении кэша.

✔️ Текущая маржинальность в мясном сегменте на уровне 20% не сохранится в долгосрочной перспективе, поскольку цены на свинину будут корректироваться. Полная загрузка свиноводческих комплексов в Приморье состоится в следующем году и менеджмент рассчитывает на экспорт мяса в Китай.

✔️ Руководство пока не планирует расширять производственные мощности в Приморье, поскольку пока не понятен потенциал роста экспорта в Поднебесную.

✔️ Компания рассматривает возможность строительства терминала на Черном море для экспорта растительных масел, что позволит снизить траты на логистику и расширить поставки на крупные рынки Турции, Ближнего Востока и Северной Африки.

✔️ Менеджмент продолжает изучать варианты редомициляции, готовится к подаче документов для кипрского регулятора. Видимо, в следующем году мы всё-таки увидим смену юрисдикции, и это было бы прекрасным сценарием!

👉 В качестве выводов отмечу, что Русагро (#AGRO) порадовал рынок позитивным квартальным отчетом, и по итогам 4Q2023 мы можем вновь увидеть сильные результаты, благодаря росту инфляции. Сейчас бумаги торгуются с мультипликатором EV/EBITDA=6,7х, что является справедливым значением.

При этом на конференц-звонке менеджмент поведал о том, что компания не отказывается от своих планов расти быстрее рынка как за счёт "органики", так и благодаря сделкам M&A. И долгосрочно это жирный плюс для этого инвестиционного кейса, т.к. участники рынка и спекулянты традиционно любят растущие компании, к тому же из аграрного сектора и с очень крепким финансовым положением. Помните: кушать люди будут хотеть всегда! Но всё-таки, с точки зрения покупок, бумаги Русагро будут интересны широкому кругу инвесторов где-то пониже - где-нибудь в районе 1000+ руб. (при текущих котировках чуть ниже 1500 рублей).

❤️ Не ленитесь заглядывать в финансовые отчётности и пресс-релизы компаний, ну и конечно же ставьте лайк под этим постом! Хотя бы за то, что мы нашли время поучаствовать на конференц-колле с менедмжентом Русагро, и для вас это действительно полезно.

© Инвестируй или проиграешь

🐖 🌾 Группа Русагро представила накануне свои финансовые результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈Выручка с июля по сентябрь увеличилась на +31% (г/г) до 71,7 млрд руб., благодаря консолидации активов Группы НМЖК.

📈 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который увеличился по итогам отчётного периода на +171% (г/г) до 15 млрд руб. Самым высокомаржинальным сегментом по-прежнему является сахарный бизнес, где показатель вырос на 9,3 п.п. до 35%, благодаря сильному росту цен.

📈 Русагро также впервые раскрыла маржинальность НМЖК, контрольный пакет в котором с долей 50%+ акций летом 2023 года приобрела «Русагро». Показатель составил 18,3%, и в целом стоит признать, что Русагро приобрел качественный актив, поскольку рентабельность оценивается выше среднеотраслевого значения.

💼 Отрадно отметить снижение долговой нагрузки: чистый долг с начала года сократился на 35% и, благодаря росту операционных доходов, соотношение NetDebt/EBITDA уменьшилось за этот период с 2,22х до 1,62х.

📣 После публикации финансовой отчётности Русагро провела традиционный конференц-колл, в котором мы, разумеется, приняли участие, и основные тезисы которого предлагаем вашему вниманию:

✔️ Компания размещает свободный кэш по рыночным ставкам, а кредитуется под льготную ставку для агрохолдингов, что позволяет максимизировать процентный доход, поскольку из-за роста ключевой ставки ЦБ сейчас можно неплохо заработать на размещении кэша.

✔️ Текущая маржинальность в мясном сегменте на уровне 20% не сохранится в долгосрочной перспективе, поскольку цены на свинину будут корректироваться. Полная загрузка свиноводческих комплексов в Приморье состоится в следующем году и менеджмент рассчитывает на экспорт мяса в Китай.

✔️ Руководство пока не планирует расширять производственные мощности в Приморье, поскольку пока не понятен потенциал роста экспорта в Поднебесную.

✔️ Компания рассматривает возможность строительства терминала на Черном море для экспорта растительных масел, что позволит снизить траты на логистику и расширить поставки на крупные рынки Турции, Ближнего Востока и Северной Африки.

✔️ Менеджмент продолжает изучать варианты редомициляции, готовится к подаче документов для кипрского регулятора. Видимо, в следующем году мы всё-таки увидим смену юрисдикции, и это было бы прекрасным сценарием!

👉 В качестве выводов отмечу, что Русагро (#AGRO) порадовал рынок позитивным квартальным отчетом, и по итогам 4Q2023 мы можем вновь увидеть сильные результаты, благодаря росту инфляции. Сейчас бумаги торгуются с мультипликатором EV/EBITDA=6,7х, что является справедливым значением.

При этом на конференц-звонке менеджмент поведал о том, что компания не отказывается от своих планов расти быстрее рынка как за счёт "органики", так и благодаря сделкам M&A. И долгосрочно это жирный плюс для этого инвестиционного кейса, т.к. участники рынка и спекулянты традиционно любят растущие компании, к тому же из аграрного сектора и с очень крепким финансовым положением. Помните: кушать люди будут хотеть всегда! Но всё-таки, с точки зрения покупок, бумаги Русагро будут интересны широкому кругу инвесторов где-то пониже - где-нибудь в районе 1000+ руб. (при текущих котировках чуть ниже 1500 рублей).

❤️ Не ленитесь заглядывать в финансовые отчётности и пресс-релизы компаний, ну и конечно же ставьте лайк под этим постом! Хотя бы за то, что мы нашли время поучаствовать на конференц-колле с менедмжентом Русагро, и для вас это действительно полезно.

© Инвестируй или проиграешь

{kind=link}

Русагро приятно удивляет

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.

✔️ В ключевом масложировом сегменте объём реализации вырос на +64% (г/г) до 497 тыс. тонн, за счёт консолидации активов НМЖК и модернизации маслоэкстракционного завода в Балаково, что позволило увеличить переработку растительного масла.

✔️ Производство сахара в отчётном периоде выросло на +22% (г/г) до 600 тыс. тонн, благодаря увеличению производственной эффективности на сахарных заводах. Прошлым летом на рынке наблюдался ажиотаж и оптовые цены на сахар практически достигли отметки 65 тыс. руб. за тонну, что заставило производителей увеличить объем реализации продукции. Вместе с ростом продаж цены откатились вниз и в декабре показатель составлял уже 52 тыс. руб.

✔️ В мясном сегменте производство сократилось на -14% (г/г) до 66 тыс. тонн. Что, впрочем, было ожидаемо, поскольку в ноябре на одном из свиноводческих комплексов в Приморье был выявлен очаг африканской чумы свиней. По данным Росстата, оптовые цены на свинину во второй половине года бодро поднимались в гору, что позволило компании с лихвой компенсировать потери от сокращения производства.

✔️ В с/х сегменте объём реализации сократился на -23% (г/г) до 428 тыс. тонн, что во многом обусловлено эффектом высокой базы, поскольку в 2022 году компании пришлось сместить график реализации с третьего квартала на четвёртый, из-за продления сроков уборки урожая на фоне неблагоприятной погоды.

👉 Финансовую отчётность по МСФО Русагро представит 4 марта 2024 года. Если рассматривать сценарий, что маржинальность в 4Q2024 составила 19%, то мы получаем квартальный показатель EBITDA на уровне 23,3 млрд руб., а в целом по году показатель составит 53,9 млрд руб. В этом случае мы получаем мультипликатор EV/EBITDA=4,9х, хотя обычно продовольственные компании торгуются в диапазоне 6-7х.

В прошлом году менеджмент Русагро (#AGRO) заявил о подготовке компании к редомициляции, и вполне возможно, что как раз 4 марта мы услышим конкретику на этот счет. На коррекциях бумаги могут быть интересными для покупок, ну а если они уже присутствуют в вашем инвестиционном портфеле - есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.