📣 Экс-глава департамента стратегии и инноваций ГазпромНефти Cергей Вакуленко дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🇷🇺🇨🇳 Итоги IV Российско-Китайского энергетического бизнес-форума

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

{kind=link}

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

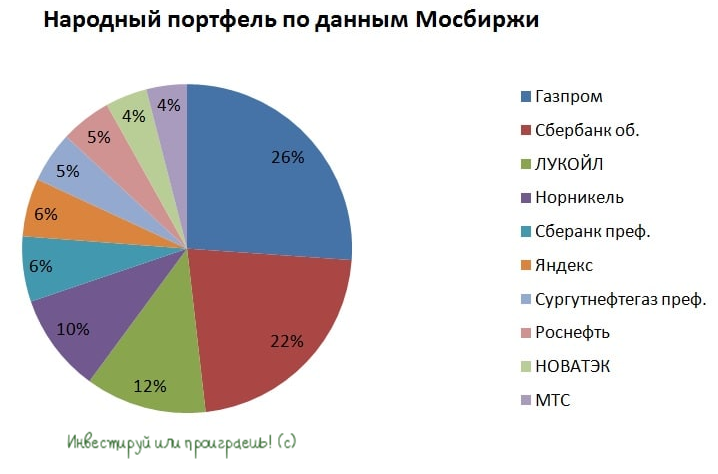

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

🗞 Тезисы и цифры из сегодняшней статьи в "Коммерсанте" по теме российского газа:

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Коммерсантъ

Российский СПГ обживается в Европе

Поставки на континент в 2022 году существенно выросли

🇪🇺 Европейский союз всем своим видом демонстрирует большое желание отказаться от российских энергоресурсов, однако по факту поставки сжиженного природного газа из нашей страны только растут. По итогам 2022 года Европа, практически полностью отказавшись от трубопроводных поставок Газпрома, использовала 98 млн тонн СПГ (годом ранее 74 млн тонн).

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

{kind=link}

Мировой рынок СПГ в этом году будет дефицитным

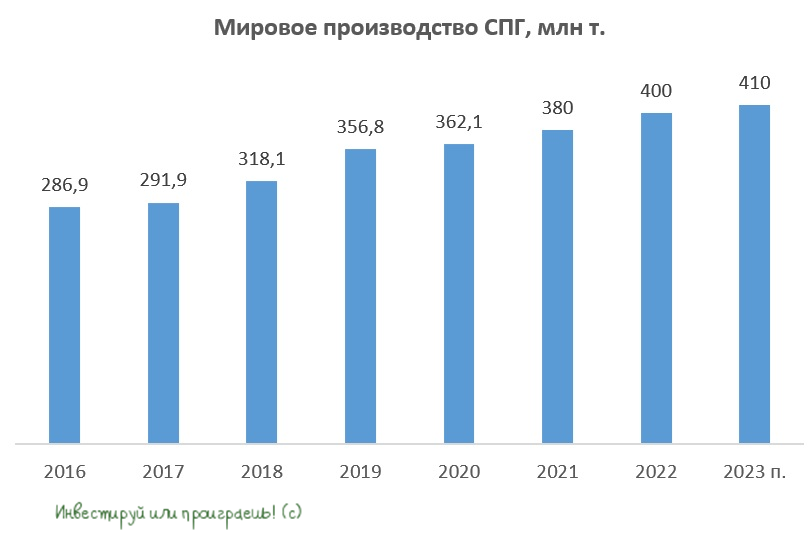

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

{kind=link}

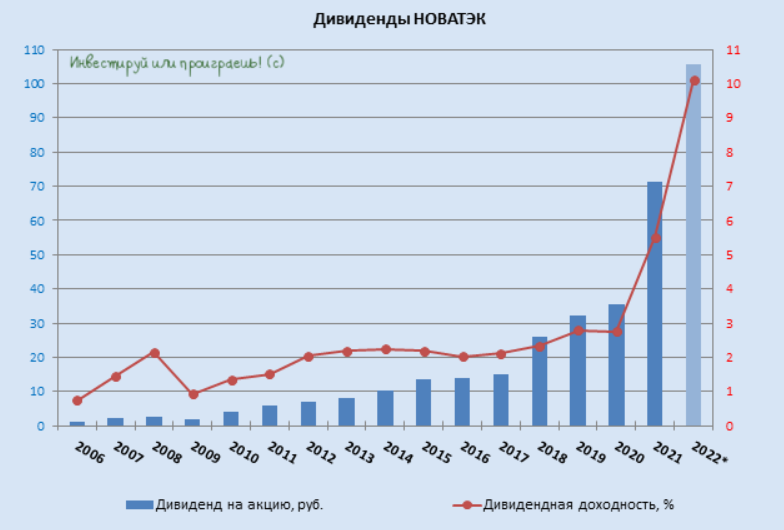

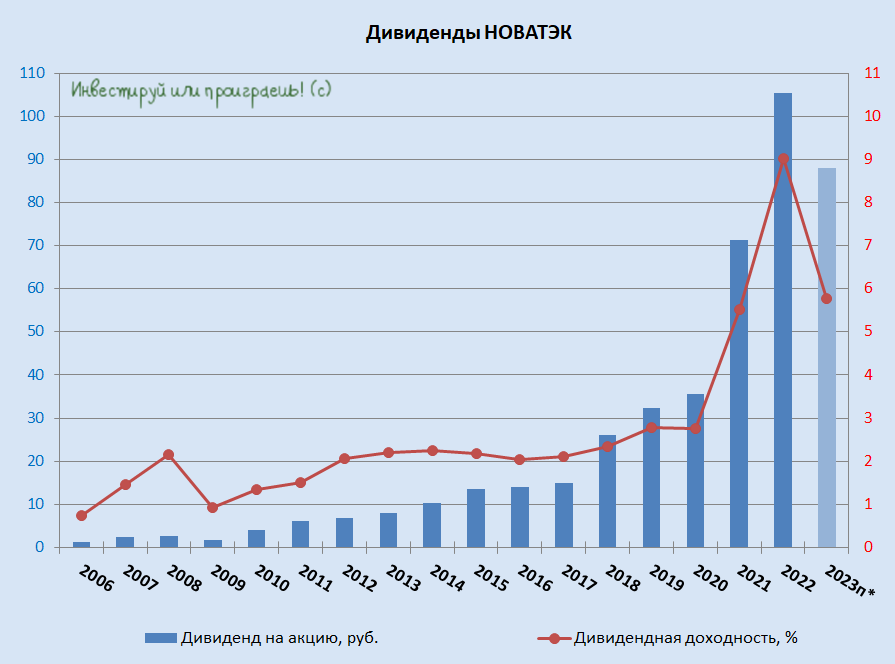

💰Буквально во вторник мы с вами, воспользовавшись открытыми данными Федресурса, посчитали, что ориентир по финальным дивидендным выплатам НОВАТЭКа за 2022 год составляет 83,5 млрд руб. или 60,4 руб. на акцию, а уже вчера мы получаем официальную рекомендацию Совета директоров компании, согласно которой финальные выплаты, в случае одобрения на ГОСА, действительно могут составить 60,58 руб. на акцию. Попадание в "яблочко", не иначе!

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

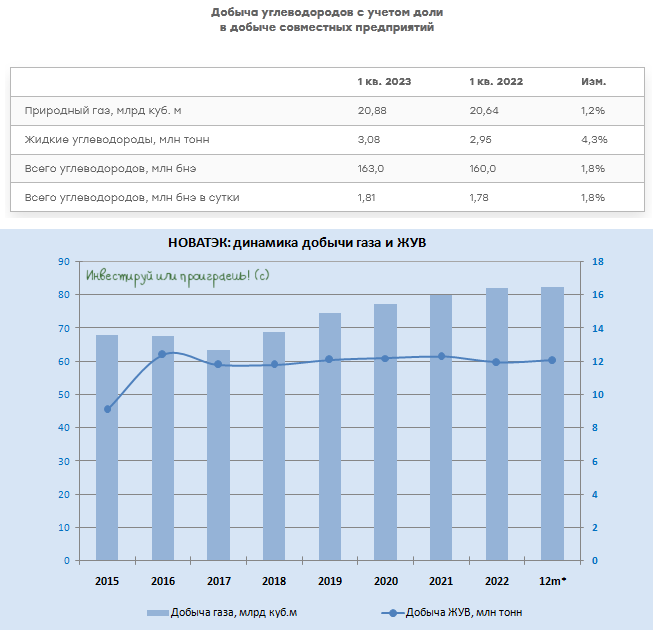

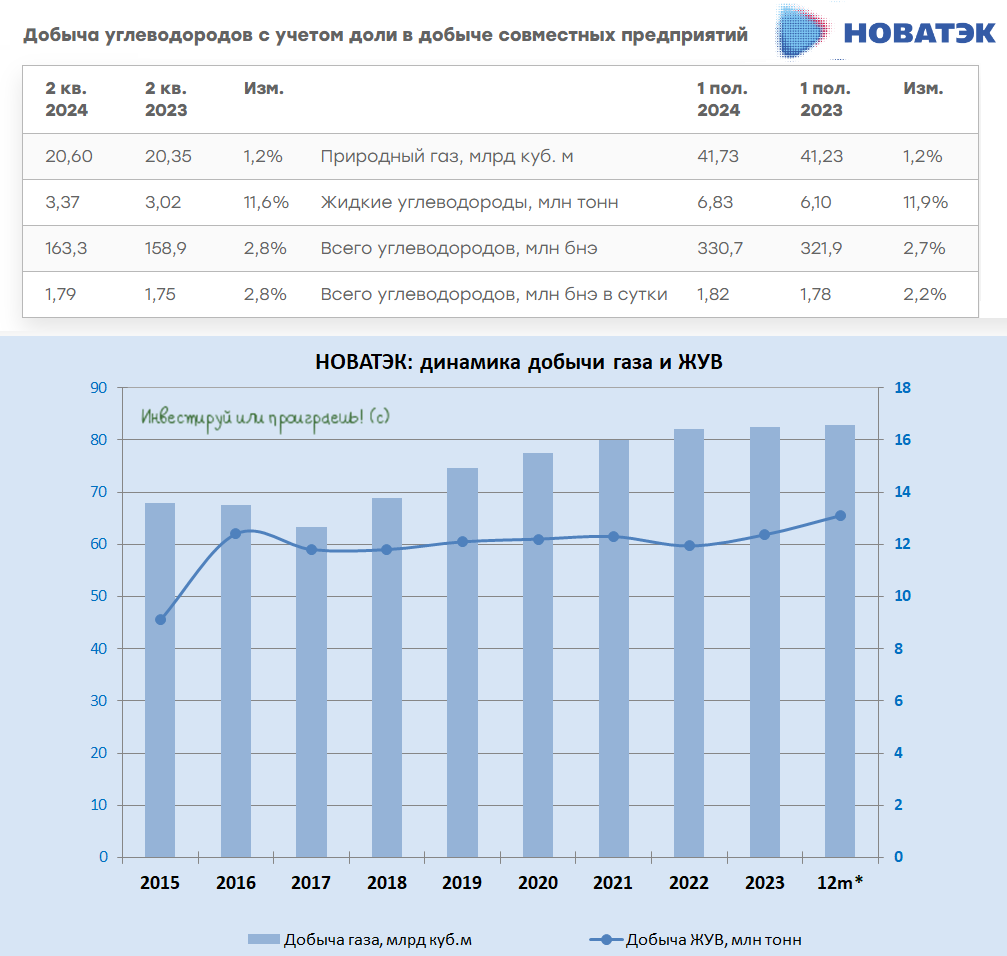

📓 НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

{kind=link}

А котировки акций НОВАТЭКа (#NVTK) тем временем обновили свои 12-месячные максимумы и полны решимости двинуться дальше вверх!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

Австралия спровоцирует ралли на газовом рынке?!

🤷♂️ Забастовки работников заводов по производству сжиженного природного газа (СПГ) в Австралии потенциально могут сократить мировое предложение СПГ на 10%. Напомним, что основными импортёрами австралийского СПГ являются Япония, Китай и Южная Корея. Профсоюзы добиваются повышения базовой зарплаты и условий труда, а также принятия мер по гарантиям занятости, включая ограничения на передачу функций подрядчикам по найму рабочей силы.

🇦🇺 В 2022 году Австралия занимала 1-е место в мире по экспорту СПГ с долей рынка 21%, на втором месте был Катар с долей 20%, и замыкали тройку лидеров Соединённые Штаты с показателем 19%. Профсоюзы заводов Chevron и Woodside Energy, на которых приходится почти половина экспортных мощностей Австралии, запланировали начало проведение забастовки на 18 августа (минувшая пятница).

К тому моменту уже успели состояться предварительные переговоры между профсоюзами и руководством СПГ-заводов, которые не принесли успеха, хотя представители Chevron и Woodside Energy поведали о том, что стороны ещё могут прийти к компромиссу. При этом Chevron заранее начала сокращать продажи газа на спотовом рынке, ещё до официального начала запланированной забастовки.

📊Агентство Bloomberg пишет о том, что за данными переговорами сейчас внимательно следят не только в Азии, но и в Европе, поскольку если забастовки приобретут регулярный характер, то цены на газ взлетят на всех рынках, а шансы на такой исход достаточно высокие, поскольку обе стороны заняли непримиримые позиции и договориться будет очень трудно. В этом смысле предстоящая неделя будет определяющей, учитывая что за время выходных никаких громких новостей на этот счёт не поступало.

🇪🇺 На мой взгляд, текущая ситуация не несёт в себе рисков для Евросоюза, поскольку подземные хранилища в этом регионе уже заполнены на 80%, а до старта зимнего отопительного сезона ещё целых два месяца, и хранилища точно будут забиты под завязку перед зимним периодом. Для Евросоюза данная ситуация была бы куда более негативной, если бы её экономика демонстрировала бурный рост, и промышленность потребляла бы много газа, однако в этом году ЕС находится на грани рецессии, которая по всей видимости официально начнётся в 4 кв. 2023 года, поэтому роста потребления голубого топлива здесь ждать не стоит.

👉 Таким образом, возможные забастовки в Австралии — это проблема исключительно для Юго-Восточной Азии, которая может стать драйвером роста капитализации НОВАТЭКа, поскольку компания исторически сфокусирована на экспорте СПГ именно в этот регион. Продолжаю крепко держать бумаги НОВАТЭКа (#NVTK) в своём портфеле и буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, предпочитайте дивидендные истории в своём портфеле, ну и конечно же успейте отдохнуть в эти последние летние денёчки! Поработать ещё успеете!

© Инвестируй или проиграешь

🤷♂️ Забастовки работников заводов по производству сжиженного природного газа (СПГ) в Австралии потенциально могут сократить мировое предложение СПГ на 10%. Напомним, что основными импортёрами австралийского СПГ являются Япония, Китай и Южная Корея. Профсоюзы добиваются повышения базовой зарплаты и условий труда, а также принятия мер по гарантиям занятости, включая ограничения на передачу функций подрядчикам по найму рабочей силы.

🇦🇺 В 2022 году Австралия занимала 1-е место в мире по экспорту СПГ с долей рынка 21%, на втором месте был Катар с долей 20%, и замыкали тройку лидеров Соединённые Штаты с показателем 19%. Профсоюзы заводов Chevron и Woodside Energy, на которых приходится почти половина экспортных мощностей Австралии, запланировали начало проведение забастовки на 18 августа (минувшая пятница).

К тому моменту уже успели состояться предварительные переговоры между профсоюзами и руководством СПГ-заводов, которые не принесли успеха, хотя представители Chevron и Woodside Energy поведали о том, что стороны ещё могут прийти к компромиссу. При этом Chevron заранее начала сокращать продажи газа на спотовом рынке, ещё до официального начала запланированной забастовки.

📊Агентство Bloomberg пишет о том, что за данными переговорами сейчас внимательно следят не только в Азии, но и в Европе, поскольку если забастовки приобретут регулярный характер, то цены на газ взлетят на всех рынках, а шансы на такой исход достаточно высокие, поскольку обе стороны заняли непримиримые позиции и договориться будет очень трудно. В этом смысле предстоящая неделя будет определяющей, учитывая что за время выходных никаких громких новостей на этот счёт не поступало.

🇪🇺 На мой взгляд, текущая ситуация не несёт в себе рисков для Евросоюза, поскольку подземные хранилища в этом регионе уже заполнены на 80%, а до старта зимнего отопительного сезона ещё целых два месяца, и хранилища точно будут забиты под завязку перед зимним периодом. Для Евросоюза данная ситуация была бы куда более негативной, если бы её экономика демонстрировала бурный рост, и промышленность потребляла бы много газа, однако в этом году ЕС находится на грани рецессии, которая по всей видимости официально начнётся в 4 кв. 2023 года, поэтому роста потребления голубого топлива здесь ждать не стоит.

👉 Таким образом, возможные забастовки в Австралии — это проблема исключительно для Юго-Восточной Азии, которая может стать драйвером роста капитализации НОВАТЭКа, поскольку компания исторически сфокусирована на экспорте СПГ именно в этот регион. Продолжаю крепко держать бумаги НОВАТЭКа (#NVTK) в своём портфеле и буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, предпочитайте дивидендные истории в своём портфеле, ну и конечно же успейте отдохнуть в эти последние летние денёчки! Поработать ещё успеете!

© Инвестируй или проиграешь

{kind=link}

Совет директоров НОВАТЭКа рекомендовал выплатить дивиденды за 1 полугодие 2023 года в размере 34,5 руб. на акцию.

В случае одобрения на ВОСА этих выплат, по текущим котировкам промежуточная ДД составит около 2,1%. Не густо конечно, но в случае с НОВАТЭКом и не пусто - ведь в первую очередь это история роста в отечественном нефтегазовом секторе, а дивиденды являются приятным бонусом. И бонус этот, надо сказать, в последние годы исключительно растёт, а НОВАТЭК остаётся самым настоящим дивидендным аристократом на российском фондовом рынке!

Ну а ожидаемый запуск первой очереди “Арктик СПГ-2” в конце текущего года может стать мощным катализатором для переоценки акций, как это было в декабре 2017 года, когда была введена в эксплуатацию первая линия завода “Ямал СПГ”.

🗓 Дивидендная отсечка намечена на 9 октября 2023 года (с учётом режима торгов Т+1).

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

Свежий отчет МЭА негативен для акционеров Газпрома

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

{kind=link}

🧨 Новые санкции США: кому повезло меньше, а кому больше?

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.