📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

{kind=link}

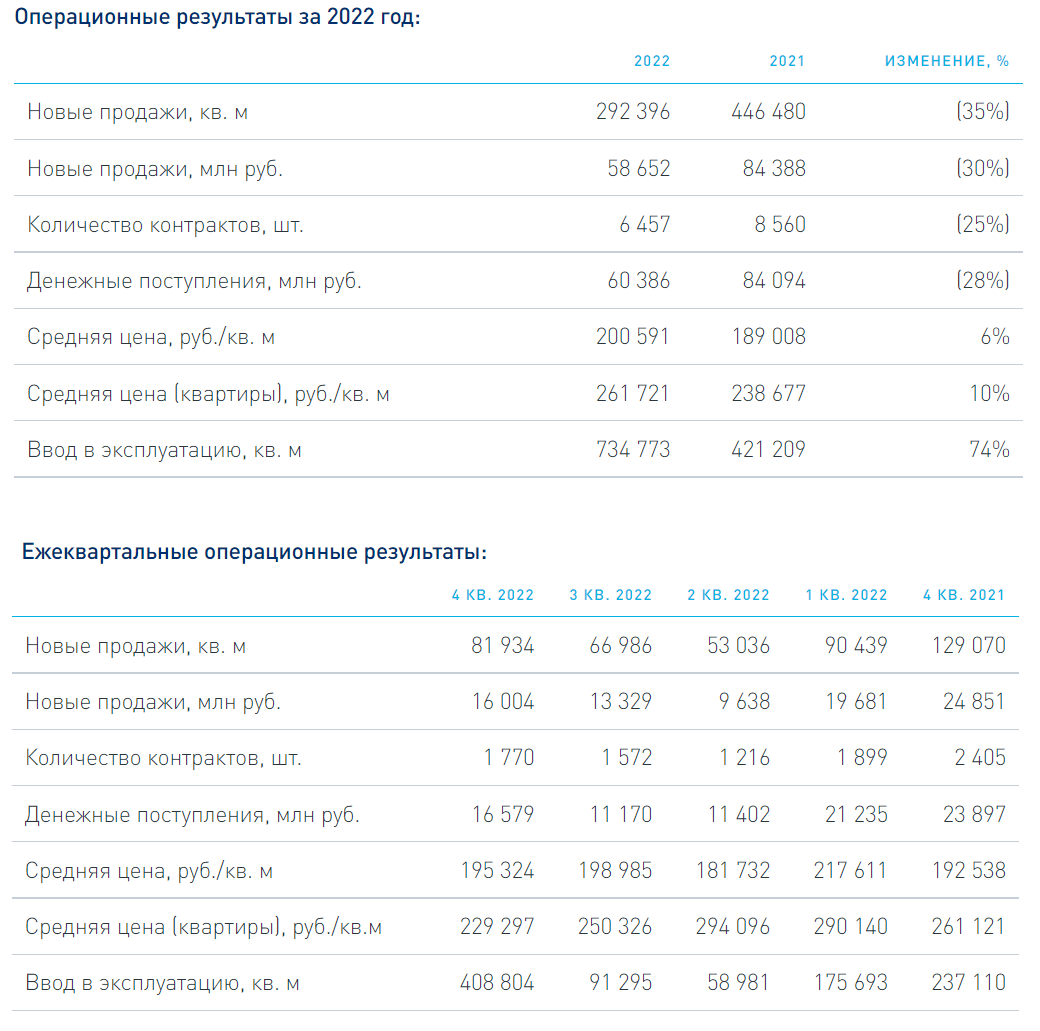

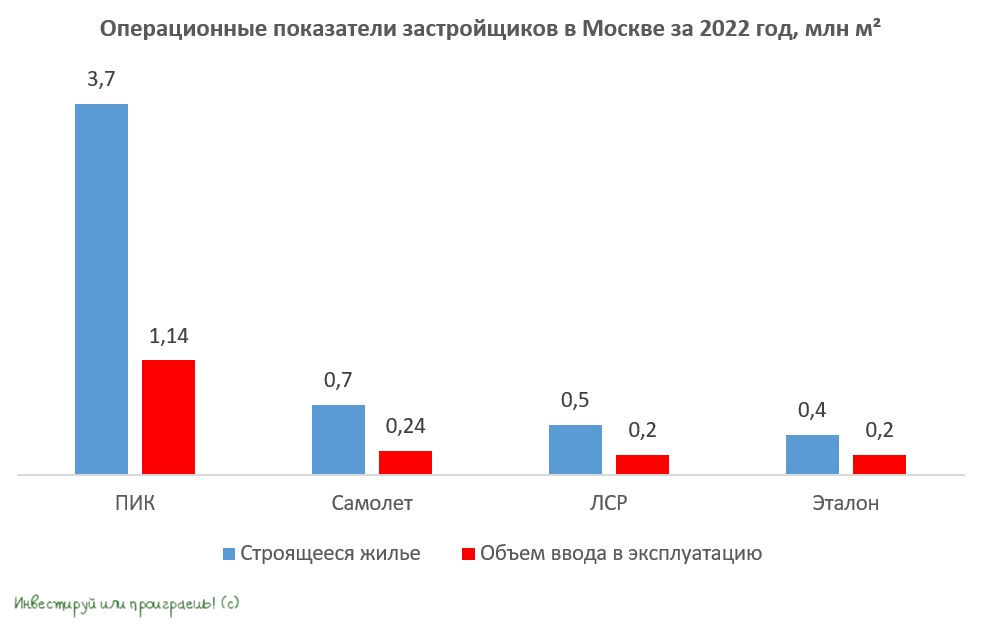

🏗 Группа Эталон представила операционные результаты за 4 кв. 2022 г.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

{kind=link}

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

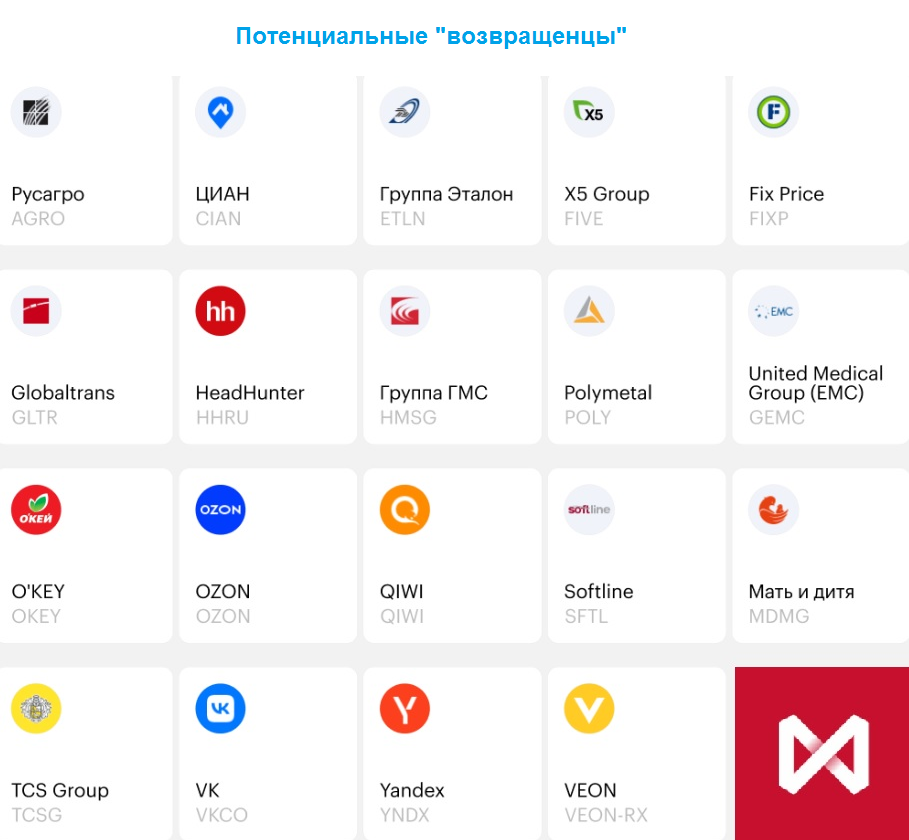

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

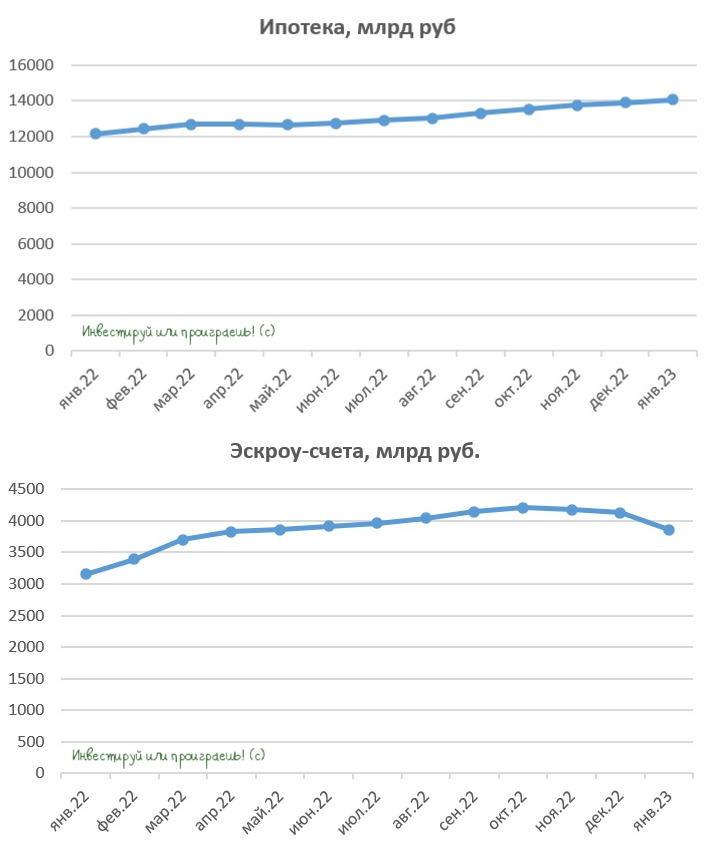

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

🏗 Группа Эталон представила финансовые результаты за 2022 год.

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

{kind=link}

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

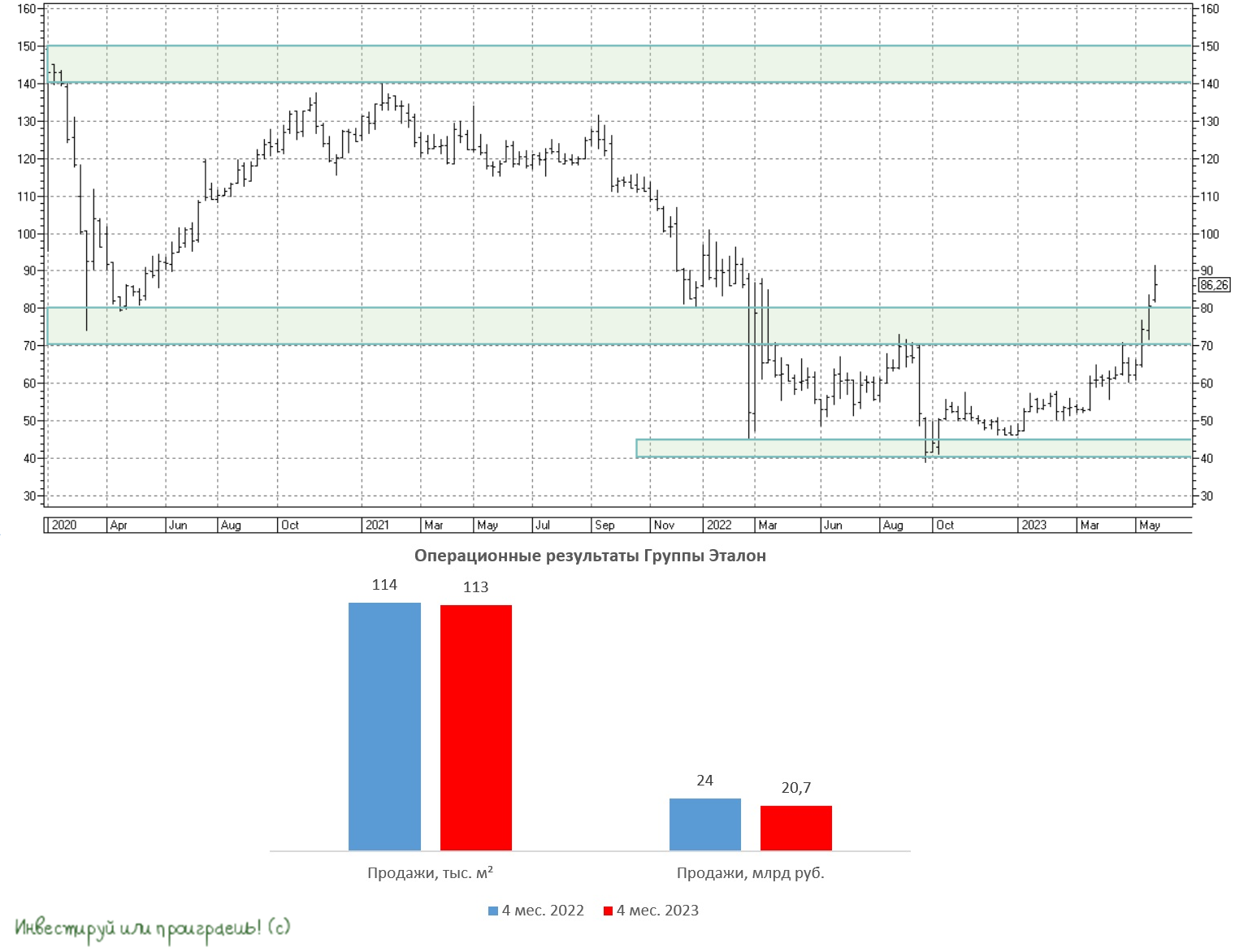

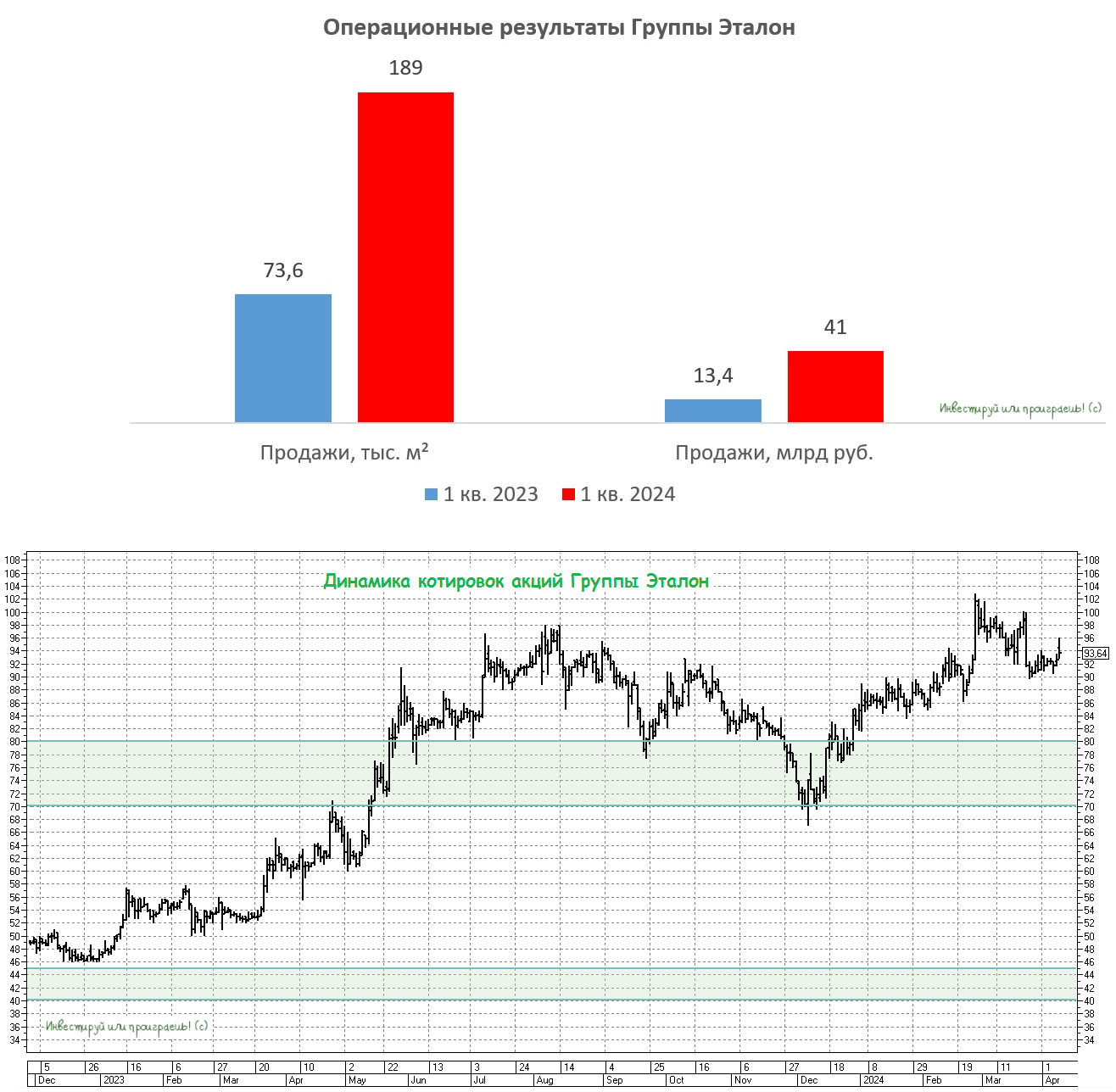

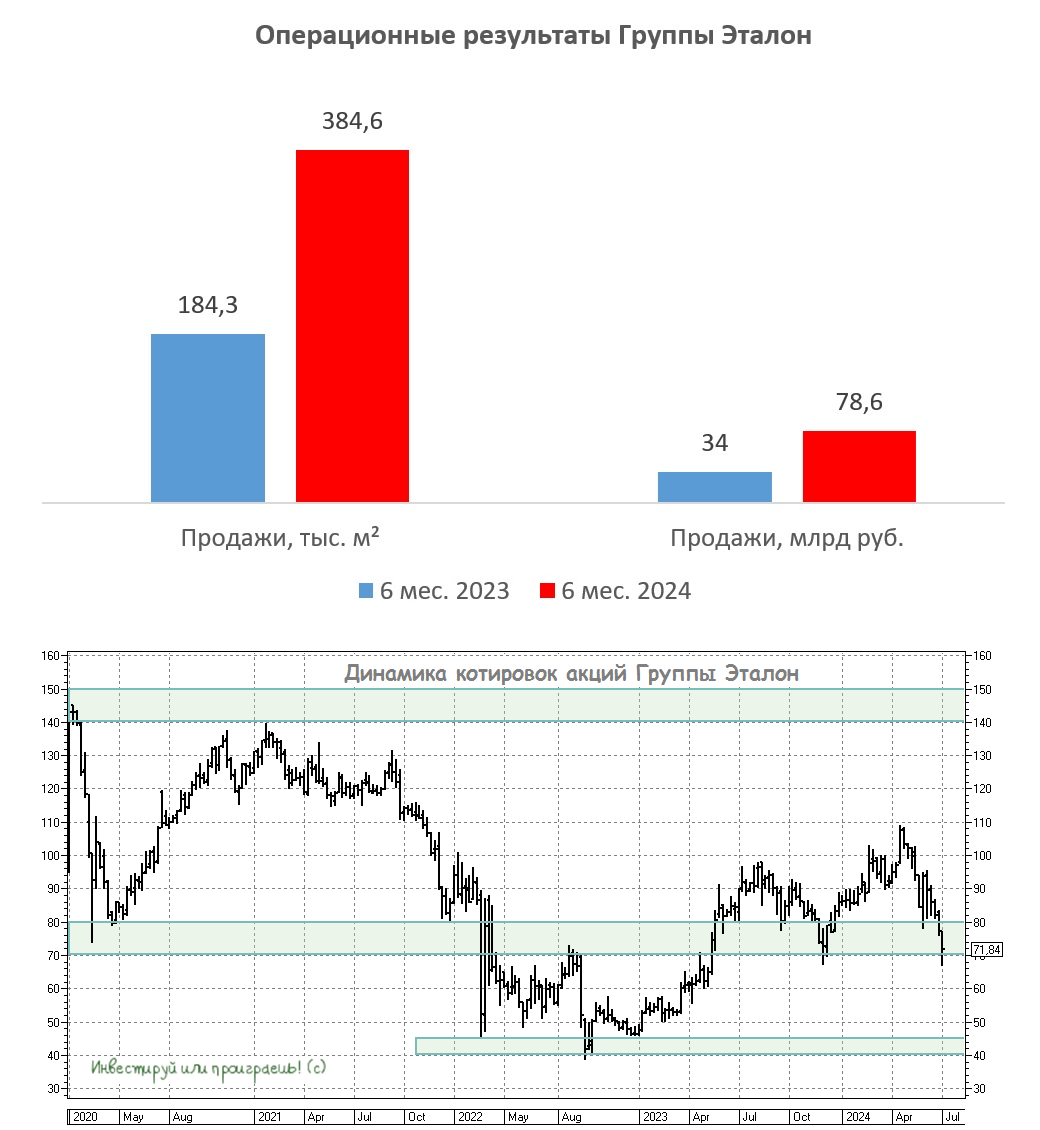

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

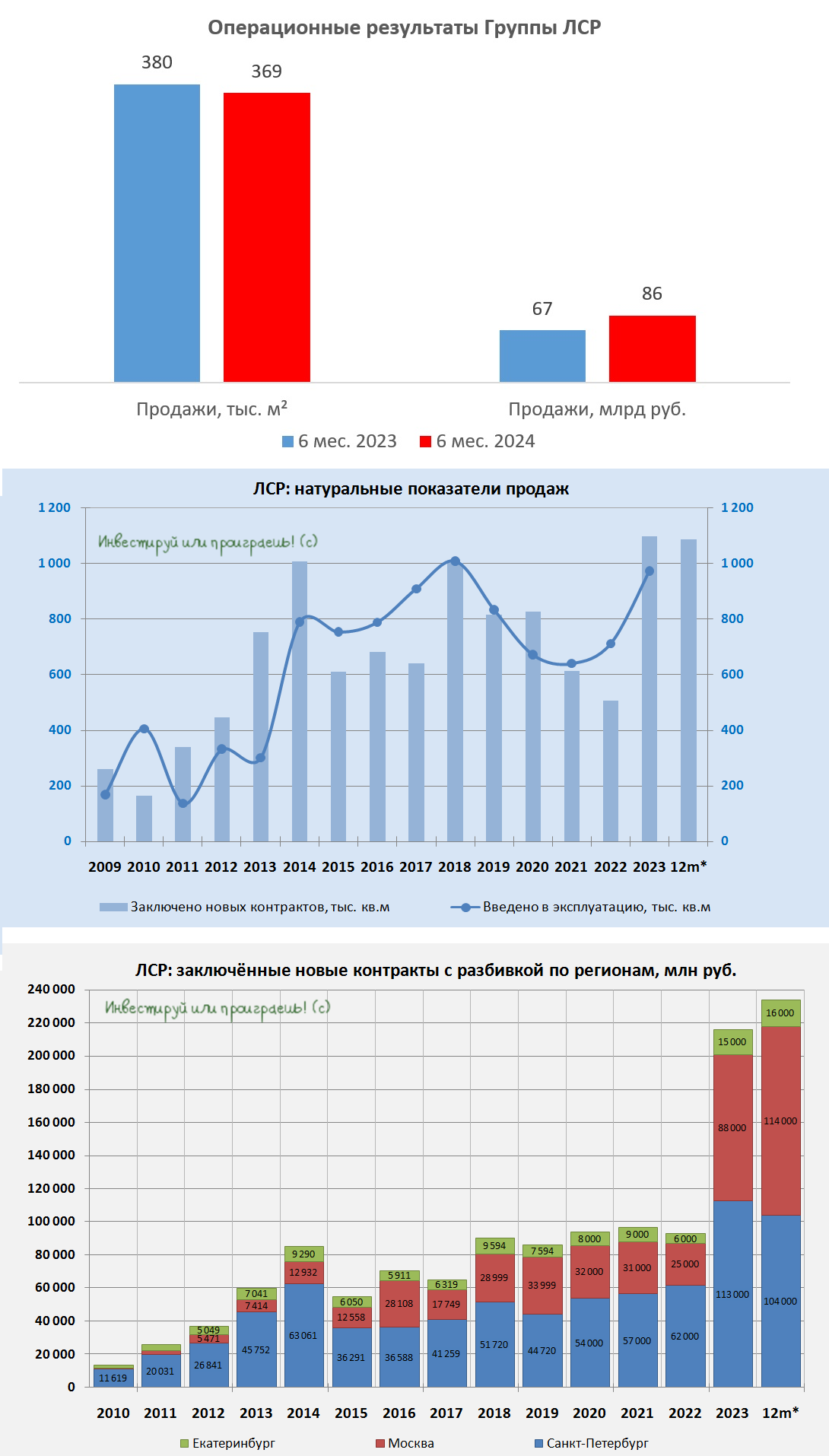

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}

АФК Система вернулась к стандартному дисконту

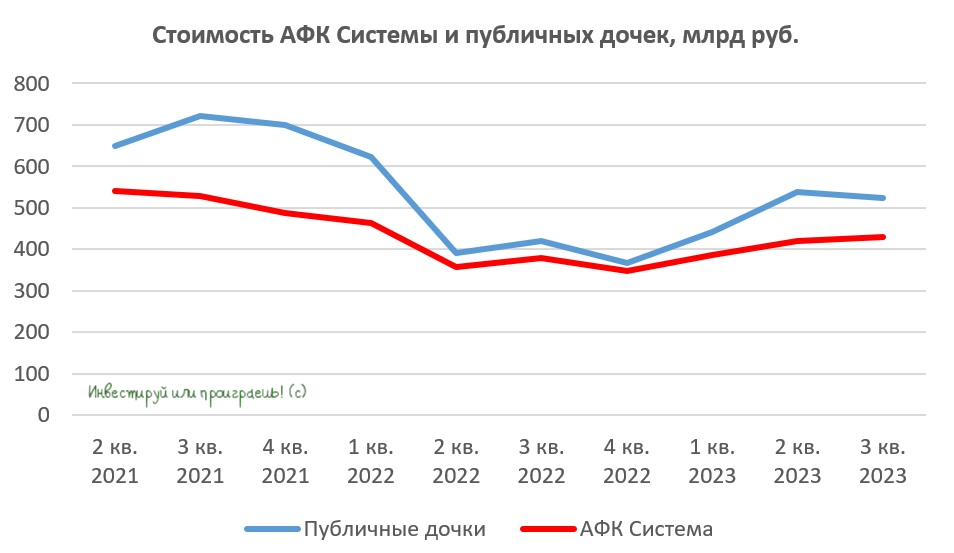

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

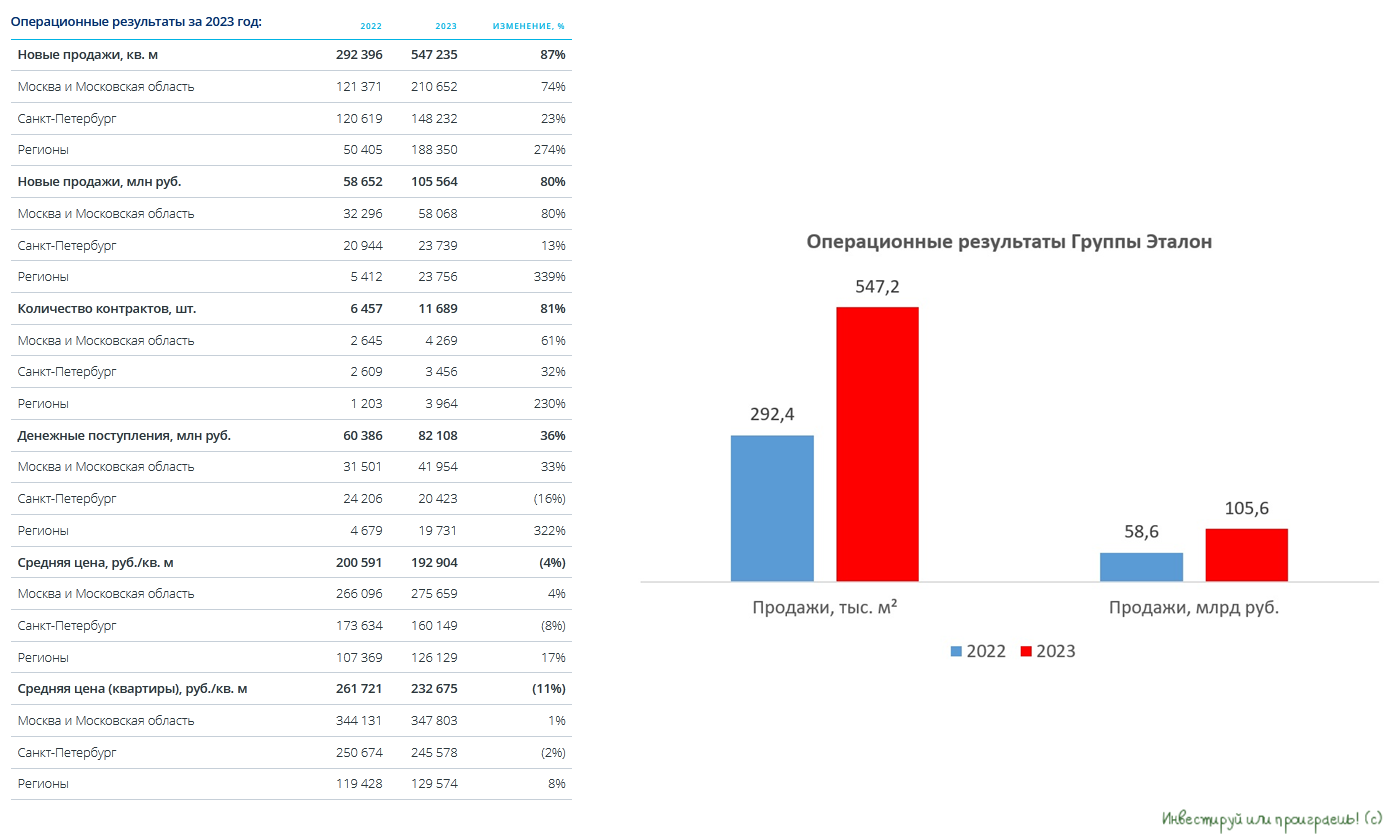

🏗 Эталон: ставка на региональную экспансию

Группа Эталон накануне представила операционные результаты за 2023 год, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Продажи жилья увеличились по итогам 12 месяцев на +80% (г/г) до 105,6 млрд руб. Ипотечный бум и региональная экспансия позволили компании выйти на рекордные продажи - как в квадратных метрах, так и в денежном выражении.

📈 Продажи на региональных рынках выросли ещё более убедительно - в 4,4 раза до 23,8 млрд руб. Менеджмент Эталона ещё в 2021 году утверждал, что все крупнейшие девелоперы начнут фокусироваться на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста. Как в воду глядели!

«Дальнейшая экспансия в новые регионы поможет нам увеличить охват покупателей. При этом мы отмечаем неудовлетворенный спрос на качественное доступное жилье в регионах», — поведал президент Группы Эталон Геннадий Щербина.

💪 Результаты Эталона за 2023 год впечатляют, красноречиво доказывая на деле, что ранее сделанная ставка на региональную экспансию оказалась абсолютно верной.

Но фондовый рынок, как известно, всегда ориентирован на будущее, поэтому предлагаю нам обратить внимание на перспективы 2024 года.

🤔 С 23 декабря 2023 года на рынке недвижимости произошли изменения в правилах игры:

1️⃣ Власти приняли решение повысить размер минимального первоначального взноса по льготной ипотеке с 20% до 30%.

2️⃣ Кроме того, максимальная сумма кредита по льготной ипотеке теперь составляет 6 млн руб. для всех регионов.

📣 Согласно данным ЦИАН, доля новостроек на региональных рынках, соответствующих новым правилам льготной ипотеки, практически не изменилась по сравнению с условиями, которые были до 23 декабря (в отличие от Москвы и Санкт-Петербурга). Поэтому описанные выше нововведения для регионов носят очень сдержанный характер.

🏙 В регионах по-прежнему сохраняется большой неудовлетворенный спрос на качественную недвижимость. Да и в целом, по статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже не соответствует современным потребностям, а около 30% жилого фонда — это дома, которым больше 50 лет и которые уже давно нуждаются в обновлении. Новое строительство в регионах – один из драйверов роста строительного рынка в среднесрочной перспективе.

Плюс ко всему, высокие ипотечные процентные ставки на вторичном рынке вынуждают население всё пристальнее обращать свои взоры именно на новостройки (где действуют льготные программы ипотеки), а ЦБ РФ не планирует быстро снижать ключевую ставку, поэтому стагнация на вторичке наверняка будет наблюдаться весь 2024 год.

👉 В прошлом месяце Эталон (#ETLN) одобрил редомициляцию в Калининград, которая должна завершиться во второй половине текущего года, что позволит компании выплачивать дивиденды акционерам. А это значит, что интерес к этой истории будет только расти в обозримом будущем, и бумаги Эталона можно и нужно рассмотреть к покупке.

В моём инвестиционном портфеле на их долю приходится около 1%, и я начал формировать долгосрочную позицию ещё в декабре, с расчётом на дальнейшее развитие бизнеса компании и региональную экспансию. История роста что надо!

❤️ Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Группа Эталон накануне представила операционные результаты за 2023 год, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Продажи жилья увеличились по итогам 12 месяцев на +80% (г/г) до 105,6 млрд руб. Ипотечный бум и региональная экспансия позволили компании выйти на рекордные продажи - как в квадратных метрах, так и в денежном выражении.

📈 Продажи на региональных рынках выросли ещё более убедительно - в 4,4 раза до 23,8 млрд руб. Менеджмент Эталона ещё в 2021 году утверждал, что все крупнейшие девелоперы начнут фокусироваться на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста. Как в воду глядели!

«Дальнейшая экспансия в новые регионы поможет нам увеличить охват покупателей. При этом мы отмечаем неудовлетворенный спрос на качественное доступное жилье в регионах», — поведал президент Группы Эталон Геннадий Щербина.

💪 Результаты Эталона за 2023 год впечатляют, красноречиво доказывая на деле, что ранее сделанная ставка на региональную экспансию оказалась абсолютно верной.

Но фондовый рынок, как известно, всегда ориентирован на будущее, поэтому предлагаю нам обратить внимание на перспективы 2024 года.

🤔 С 23 декабря 2023 года на рынке недвижимости произошли изменения в правилах игры:

1️⃣ Власти приняли решение повысить размер минимального первоначального взноса по льготной ипотеке с 20% до 30%.

2️⃣ Кроме того, максимальная сумма кредита по льготной ипотеке теперь составляет 6 млн руб. для всех регионов.

📣 Согласно данным ЦИАН, доля новостроек на региональных рынках, соответствующих новым правилам льготной ипотеки, практически не изменилась по сравнению с условиями, которые были до 23 декабря (в отличие от Москвы и Санкт-Петербурга). Поэтому описанные выше нововведения для регионов носят очень сдержанный характер.

🏙 В регионах по-прежнему сохраняется большой неудовлетворенный спрос на качественную недвижимость. Да и в целом, по статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже не соответствует современным потребностям, а около 30% жилого фонда — это дома, которым больше 50 лет и которые уже давно нуждаются в обновлении. Новое строительство в регионах – один из драйверов роста строительного рынка в среднесрочной перспективе.

Плюс ко всему, высокие ипотечные процентные ставки на вторичном рынке вынуждают население всё пристальнее обращать свои взоры именно на новостройки (где действуют льготные программы ипотеки), а ЦБ РФ не планирует быстро снижать ключевую ставку, поэтому стагнация на вторичке наверняка будет наблюдаться весь 2024 год.

👉 В прошлом месяце Эталон (#ETLN) одобрил редомициляцию в Калининград, которая должна завершиться во второй половине текущего года, что позволит компании выплачивать дивиденды акционерам. А это значит, что интерес к этой истории будет только расти в обозримом будущем, и бумаги Эталона можно и нужно рассмотреть к покупке.

В моём инвестиционном портфеле на их долю приходится около 1%, и я начал формировать долгосрочную позицию ещё в декабре, с расчётом на дальнейшее развитие бизнеса компании и региональную экспансию. История роста что надо!

❤️ Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Льготной ипотеке быть!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.

❗️ Вы скажете: да как можно верить в светлое будущее застройщиков и строителей при такой высокой ключевой ставке? Отвечаю: если в прошлом десятилетии при сильном росте процентных ставок мы наблюдали сильное падение цен на жильё, то сейчас не стоит ждать повторения такого сценария, поскольку система эскроу-счетов просто не позволяет девелоперам сильно снижать ценники. Скидки в пределах 3-7% конечно возможны, но на более щедрые подарки рассчитывать не стоит, поскольку в проектном финансировании нет места для больших дисконтов.

Раньше не было эскроу-счетов, поэтому и механизмы ценообразования были другими - это нужно усвоить раз и навсегда!

🏢 По статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже явно не соответствует современным потребностям, а 1/3 от совокупного жилищного фонда в РФ — это и вовсе дома, которым больше 50 лет, и которые давно нуждаются в обновлении. Какой вывод приходит на ум? Правильно! Реновация – один из потенциальных драйверов роста строительного рынка в среднесрочной перспективе. Это тоже нужно держать в уме.

👉 Таким образом, крупнейшим отечественным девелоперам, среди которых особенно хочется отметить Самолет (#SMLT), Эталон (#ETLN), ну и с большой натяжкой ЛСР (#LSRG), вполне по силам в ближайшие пару лет и дальше наращивать свои финансовые показатели, как минимум за счёт роста цен на недвижимость и увеличения объемов строительства жилья. Хотя нивелирующих факторов тоже предостаточно, поэтому лучше всего подкупать акции девелоперов не по текущим ценникам, а всё-таки на коррекциях, пусть даже небольших. Так всё-таки спокойнее.

❤️ Не ленитесь ставить лайки под этим постом, всегда старайтесь инвестировать часть заработанных денег (а не только тратить), ну и конечно же любите свою страну в целом и российский фондовый рынок в частности!

©Инвестируй или проиграешь!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.