ОФЗ: покупать однозначно нужно, вопрос когда?

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

{kind=link}

Региональные рынки открывают новые возможности для Эталона

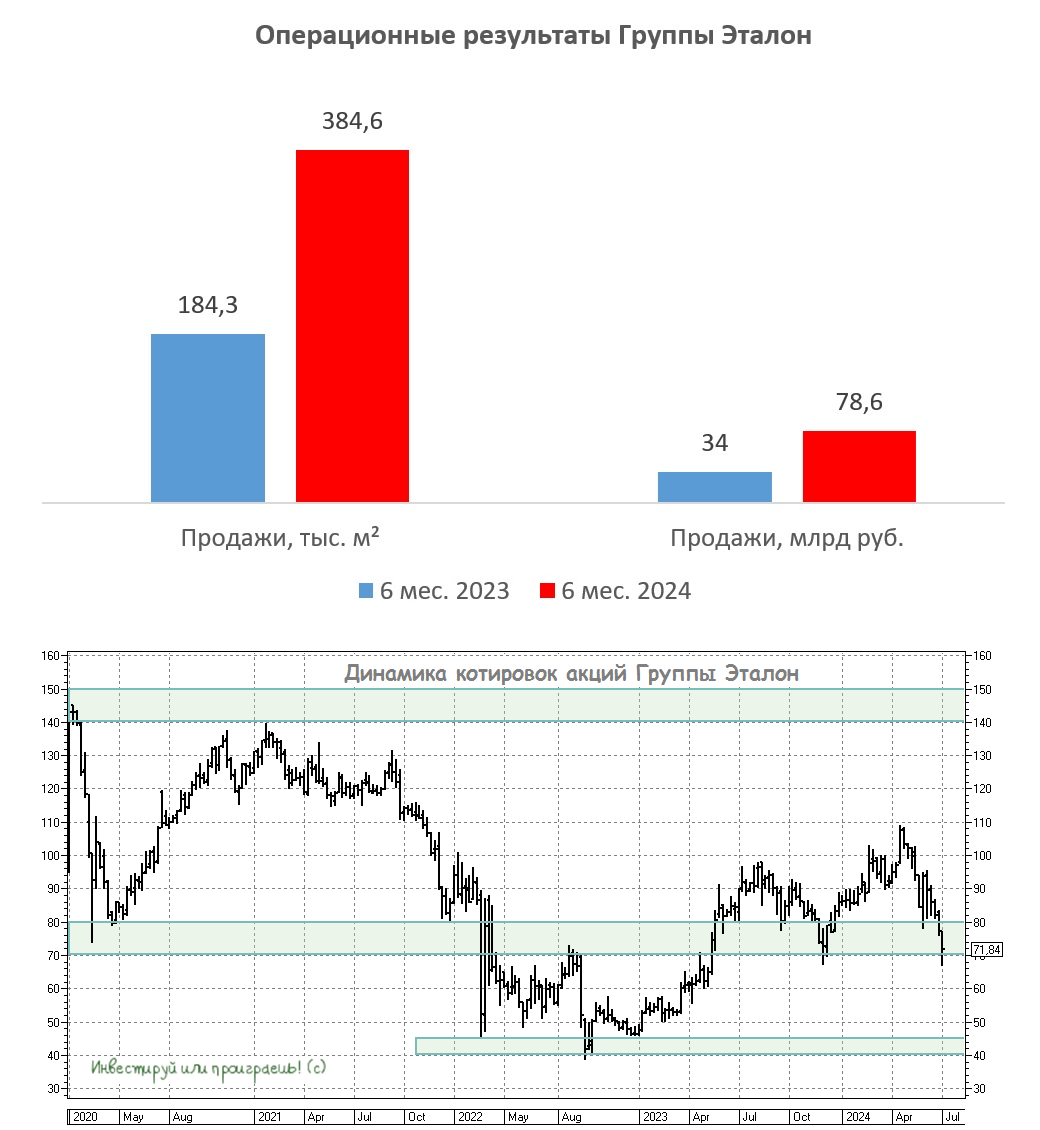

🏗Группа Эталон представила свои операционные результаты за 6m2024, и на правах акционера этой компании я предлагаю заглянуть в них и проанализировать вместе с вами.

📈Продажи жилья увеличились на +131% (г/г) до 78,6 млрд руб. Причём сильные результаты компания зафиксировала на всех рынках своего присутствия - как за счёт высокого спроса на недвижимость, так и благодаря росту средней цены за м².

Многие наивно полагают, что цены на недвижимость не смогут расти дальше, из-за того, что на рынке образовался пузырь, однако факты показывают обратное: стоимость недвижимости продолжает расти быстрее инфляции! Да и сами отечественные девелоперы и риэлторы дружно сходятся во мнении, что даже несмотря на ужесточение льготных ипотечных гос. программ, в самом худшем случае стоимость жилья будет расти на уровень инфляции, т.к. проектное финансирование, которое используют все застройщики в стране, не позволяет ценам так просто взять - и упасть. Это важный факт, который нужно усвоить.

📈Ну а теперь предлагаю вернуться к отчётности Эталона и увидеть, что компания активно развивает свой региональный бизнес, что привело к значительному росту продаж в отчётном периоде в 2,5 раза и достижению отметки в 17,3 млрд руб. Неудовлетворённый спрос на жильё, в сочетании с относительно низкими ценами на недвижимость по сравнению со столицей, делают региональные рынки привлекательными для девелоперов. Это, в свою очередь, открывает широкие возможности для развития бизнеса и достижения значительных результатов в короткие сроки.

🤵♂️«Расширение географии остаётся важным драйвером бизнеса. Высокий спрос и повышение готовности проектов поддержали рост цен в регионах на 28% и помогли нам вдвое увеличить продажи в денежном выражении», — поведал фин. директор Илья Косолапов.

🏢Как известно, Эталон специализируется на строительстве жилья для массового и среднего сегментов, которые показали наибольшую стабильность в условиях колебаний рынка. А благодаря сбалансированному портфелю проектов и собственным фин. продуктам, компания успешно поддерживает уровень продаж, даже при высоких процентных ставках и изменениях в ипотечных гос. программах.

К слову, именно у Эталона наблюдается самая низкая доля ипотечных сделок в общей структуре продаж среди крупнейших публичных девелоперов, а значит регулирование льготных ипотечных программ затрагивает его в меньшей степени.

👉Согласно Стратегии развития, к 2026 году компания намерена расширить своё присутствие до 15 регионов, что, в свою очередь, должно поспособствовать увеличению продаж недвижимости более чем вдвое! И эта Стратегия уже сейчас доказывает свою эффективность: по итогам 2024 года прогнозируются двузначные темпы роста выручки, с учётом более медленного отражения продаж в отчётности, и ускорение динамики к 2025-2026 гг., на фоне сильных продаж в этом году.

На текущий момент Группа Эталон юридически зарегистрирована на Кипре, однако ещё в середине декабря 2023 года собрание акционеров приняло решение о переезде на остров Октябрьский в Калининградскую область. Этот процесс идёт к своему логическому завершению, и по последним данным редомициляция будет завершена уже в конце третьего - начале четвёртого квартала текущего года.

После "переезда" в РФ компания не планирует менять див.политику, и это тоже скрытый драйвер, о котором участники рынка скоро начнут вспоминать и отыгрывать эту историю.

Ну а сейчас у нас с вами есть хороший шанс прикупить акции Группы Эталон (#ETLN) в районе 70+ руб., где проходит та самая линия поддержки, которая ещё в декабре 2023 года себя прекрасно проявила, подставив плечо котировкам в нужную минуту. Продолжаю крепко держать в своём портфеле и докупать эти бумаги, в расчёте на удвоение бизнеса на 3-летнем горизонте и благополучное завершение редомициляции в этом году.

❤️Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏗Группа Эталон представила свои операционные результаты за 6m2024, и на правах акционера этой компании я предлагаю заглянуть в них и проанализировать вместе с вами.

📈Продажи жилья увеличились на +131% (г/г) до 78,6 млрд руб. Причём сильные результаты компания зафиксировала на всех рынках своего присутствия - как за счёт высокого спроса на недвижимость, так и благодаря росту средней цены за м².

Многие наивно полагают, что цены на недвижимость не смогут расти дальше, из-за того, что на рынке образовался пузырь, однако факты показывают обратное: стоимость недвижимости продолжает расти быстрее инфляции! Да и сами отечественные девелоперы и риэлторы дружно сходятся во мнении, что даже несмотря на ужесточение льготных ипотечных гос. программ, в самом худшем случае стоимость жилья будет расти на уровень инфляции, т.к. проектное финансирование, которое используют все застройщики в стране, не позволяет ценам так просто взять - и упасть. Это важный факт, который нужно усвоить.

📈Ну а теперь предлагаю вернуться к отчётности Эталона и увидеть, что компания активно развивает свой региональный бизнес, что привело к значительному росту продаж в отчётном периоде в 2,5 раза и достижению отметки в 17,3 млрд руб. Неудовлетворённый спрос на жильё, в сочетании с относительно низкими ценами на недвижимость по сравнению со столицей, делают региональные рынки привлекательными для девелоперов. Это, в свою очередь, открывает широкие возможности для развития бизнеса и достижения значительных результатов в короткие сроки.

🤵♂️«Расширение географии остаётся важным драйвером бизнеса. Высокий спрос и повышение готовности проектов поддержали рост цен в регионах на 28% и помогли нам вдвое увеличить продажи в денежном выражении», — поведал фин. директор Илья Косолапов.

🏢Как известно, Эталон специализируется на строительстве жилья для массового и среднего сегментов, которые показали наибольшую стабильность в условиях колебаний рынка. А благодаря сбалансированному портфелю проектов и собственным фин. продуктам, компания успешно поддерживает уровень продаж, даже при высоких процентных ставках и изменениях в ипотечных гос. программах.

К слову, именно у Эталона наблюдается самая низкая доля ипотечных сделок в общей структуре продаж среди крупнейших публичных девелоперов, а значит регулирование льготных ипотечных программ затрагивает его в меньшей степени.

👉Согласно Стратегии развития, к 2026 году компания намерена расширить своё присутствие до 15 регионов, что, в свою очередь, должно поспособствовать увеличению продаж недвижимости более чем вдвое! И эта Стратегия уже сейчас доказывает свою эффективность: по итогам 2024 года прогнозируются двузначные темпы роста выручки, с учётом более медленного отражения продаж в отчётности, и ускорение динамики к 2025-2026 гг., на фоне сильных продаж в этом году.

На текущий момент Группа Эталон юридически зарегистрирована на Кипре, однако ещё в середине декабря 2023 года собрание акционеров приняло решение о переезде на остров Октябрьский в Калининградскую область. Этот процесс идёт к своему логическому завершению, и по последним данным редомициляция будет завершена уже в конце третьего - начале четвёртого квартала текущего года.

После "переезда" в РФ компания не планирует менять див.политику, и это тоже скрытый драйвер, о котором участники рынка скоро начнут вспоминать и отыгрывать эту историю.

Ну а сейчас у нас с вами есть хороший шанс прикупить акции Группы Эталон (#ETLN) в районе 70+ руб., где проходит та самая линия поддержки, которая ещё в декабре 2023 года себя прекрасно проявила, подставив плечо котировкам в нужную минуту. Продолжаю крепко держать в своём портфеле и докупать эти бумаги, в расчёте на удвоение бизнеса на 3-летнем горизонте и благополучное завершение редомициляции в этом году.

❤️Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Экосистема приносит МТС свои плоды

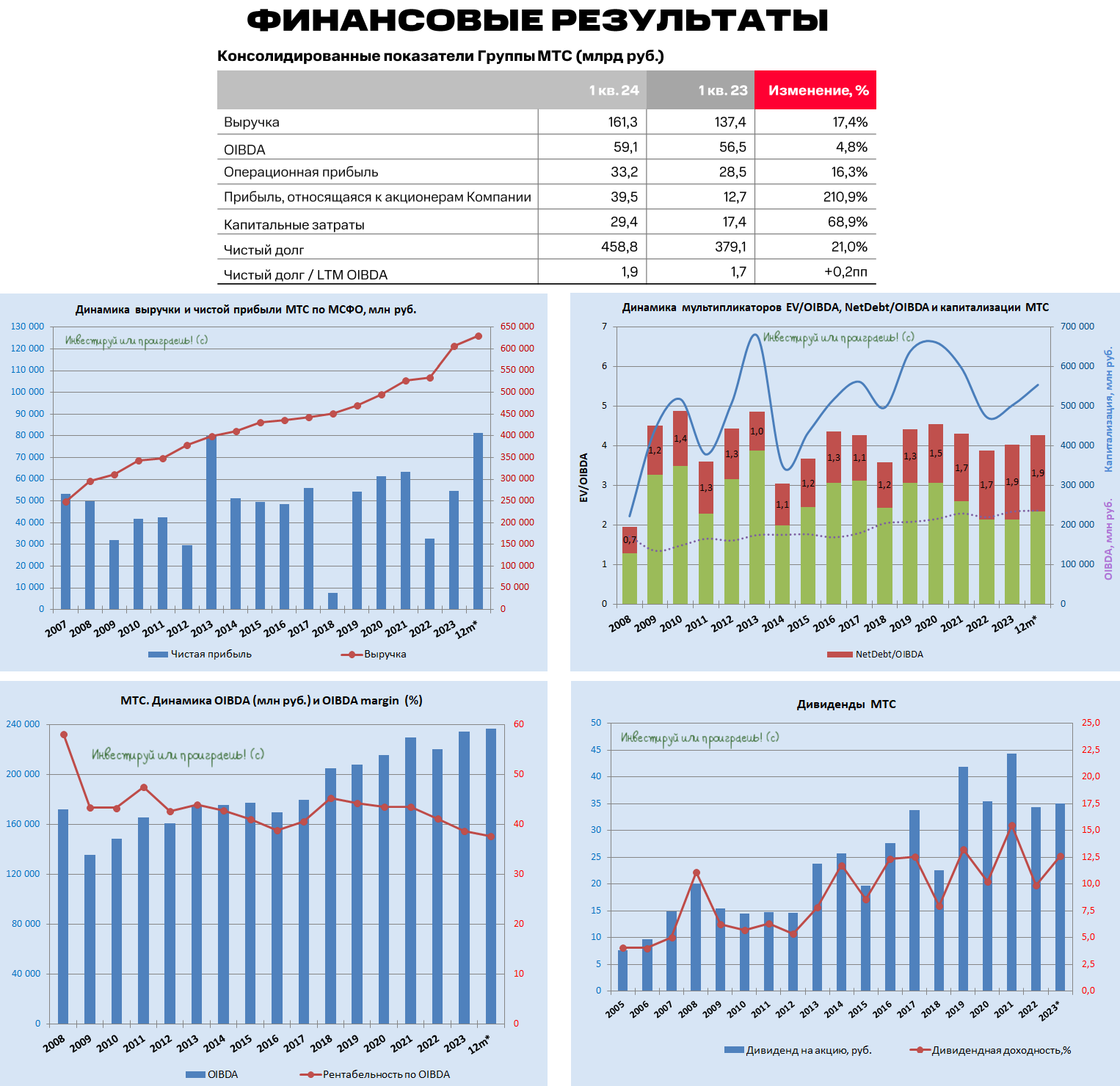

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

Динамичный рост автомобильного рынка

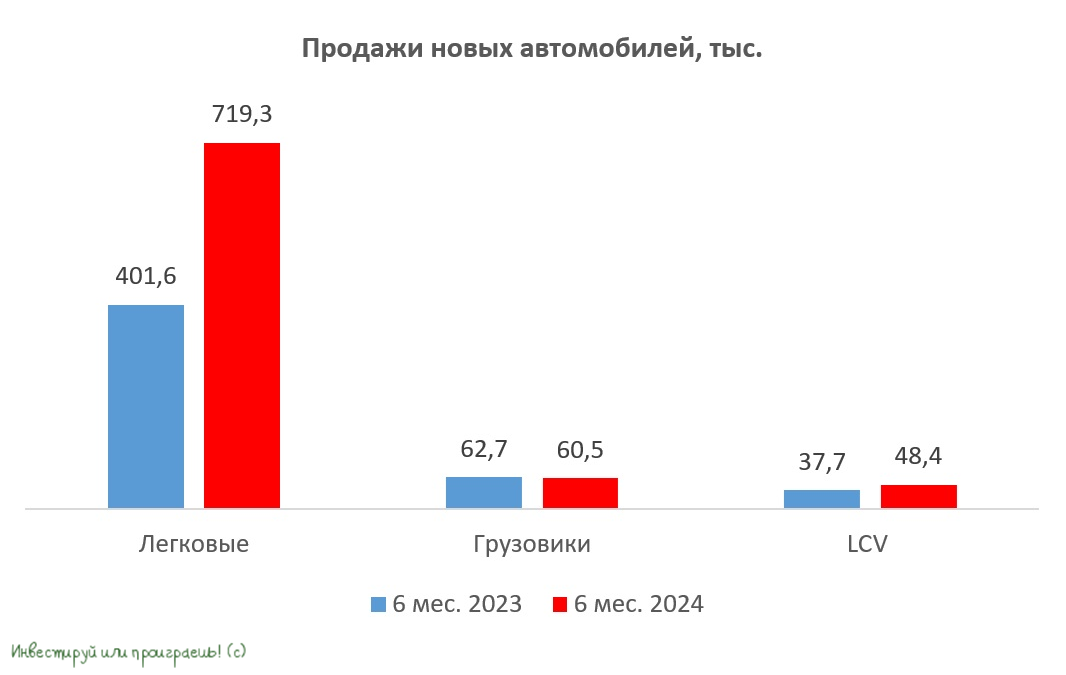

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

Центробанк помогает Мосбирже зарабатывать рекордные доходы

📈 На межбанковском рынке 3-месячные ставки, которые исторически коррелируют с ключевой ставкой ЦБ, достигли уже отметки в 17,5%, что сигнализирует о высокой вероятности повышения ключа до 18% на ближайшем заседании ЦБ, запланированном на 26 июля.

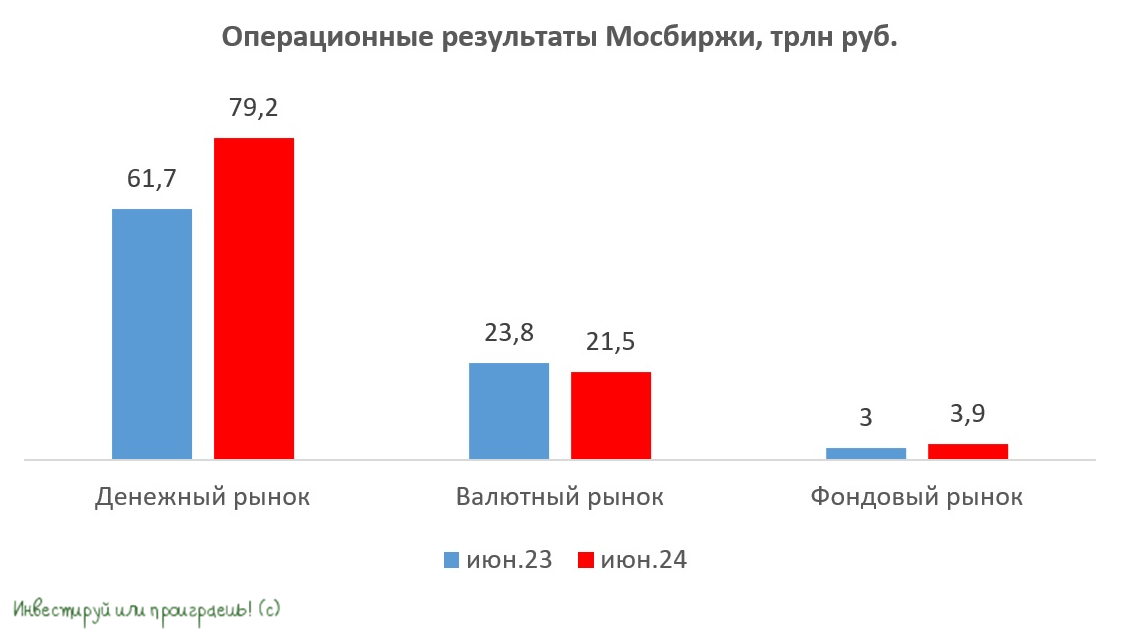

На российском фондовом рынке достаточно мало эмитентов, которые выигрывают от роста ключевой ставки, и одним из них традиционно является Мосбиржа (#MOEX), о которой мы сегодня и поговорим. Тем более, что совсем недавно были представлены операционные результаты за июнь 2024 года, а значит есть хороший повод их также проанализировать вместе с вами.

📈 Итак, как мы с вами уже сказали, Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. А с учётом того, что регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, во втором полугодии биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

🇺🇸 В прошлом месяце, как мы помним, США ввели санкции против НКЦ, что привело к снижению объёмов торговли на валютном рынке: по итогам июня показатель упал на -9,7% (г/г) достигнув отметки в 21,5 трлн руб. С первого взгляда это сокращение может показаться не таким значительным, как ожидалось, однако давайте не забывать, что введённые санкции фактически не затронули валютные операции в первой декаде предыдущего месяца, а значит полноценный эффект будет заметен уже в июле.

📈 Сокращение комиссионных доходов в валютной секции Мосбиржи, безусловно, является неприятным моментом, но вряд ли стоит считать катастрофой, т.к. основной сегмент для биржи - это всё-таки денежный рынок, где обороты демонстрируют значительный рост. В июне этот показатель вырос на +28,4% (г/г) до 79,2 трлн руб., и как мы видим, высокие процентные ставки способствуют динамичному росту этого сегмента.

📈 В первый месяц лета на на отечественном фондовом рынке в целом наблюдалась высокая торговая активность: показатель вырос в годовом выражении на +30% (г/г) до 3,9 трлн руб., причём позитивная динамика наблюдалась как в сегменте акций, так и в сегменте облигаций.

Здесь с положительной стороны хотелось бы отметить усилия Мосбиржи по расширению продуктовой линейки. В частности, за последний год заметно выросло количество акций и замещающих облигаций, доступных для торговли на вечерней сессии, а также значительно расширен список эмитентов, доступных для торговли в режиме ОТС с ЦК. Всё это, безусловно, находит своё отражение в растущих объёмах торгов.

👑 Что касается рынка драгоценных металлов, то объём торгов здесь увеличился на +72% (г/г) до 49,9 млрд руб. Хотя текущие показатели могут показаться не слишком высокими, стоит отметить, что данный сектор активно развивается уже на протяжении последних двух лет. Учитывая прогнозируемый рост цен на золото и серебро в будущем, можно ожидать дальнейшего увеличения оборота и комиссионных доходов в этом сегменте. Поэтому в этом сегменте биржи тоже ставим плюсик.

👉 Подытоживая всё вышесказанное, давайте резюмируем, что если в вашем портфеле уже есть акции Мосбиржи, то не спешите от них избавляться - они порадуют вас ещё высокой доходностью и дивидендами! Что касается покупок, то эти бумаги могут быть интересны при ценнике 200+ руб., поскольку ЦБ планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📈 На межбанковском рынке 3-месячные ставки, которые исторически коррелируют с ключевой ставкой ЦБ, достигли уже отметки в 17,5%, что сигнализирует о высокой вероятности повышения ключа до 18% на ближайшем заседании ЦБ, запланированном на 26 июля.

На российском фондовом рынке достаточно мало эмитентов, которые выигрывают от роста ключевой ставки, и одним из них традиционно является Мосбиржа (#MOEX), о которой мы сегодня и поговорим. Тем более, что совсем недавно были представлены операционные результаты за июнь 2024 года, а значит есть хороший повод их также проанализировать вместе с вами.

📈 Итак, как мы с вами уже сказали, Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. А с учётом того, что регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, во втором полугодии биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

🇺🇸 В прошлом месяце, как мы помним, США ввели санкции против НКЦ, что привело к снижению объёмов торговли на валютном рынке: по итогам июня показатель упал на -9,7% (г/г) достигнув отметки в 21,5 трлн руб. С первого взгляда это сокращение может показаться не таким значительным, как ожидалось, однако давайте не забывать, что введённые санкции фактически не затронули валютные операции в первой декаде предыдущего месяца, а значит полноценный эффект будет заметен уже в июле.

📈 Сокращение комиссионных доходов в валютной секции Мосбиржи, безусловно, является неприятным моментом, но вряд ли стоит считать катастрофой, т.к. основной сегмент для биржи - это всё-таки денежный рынок, где обороты демонстрируют значительный рост. В июне этот показатель вырос на +28,4% (г/г) до 79,2 трлн руб., и как мы видим, высокие процентные ставки способствуют динамичному росту этого сегмента.

📈 В первый месяц лета на на отечественном фондовом рынке в целом наблюдалась высокая торговая активность: показатель вырос в годовом выражении на +30% (г/г) до 3,9 трлн руб., причём позитивная динамика наблюдалась как в сегменте акций, так и в сегменте облигаций.

Здесь с положительной стороны хотелось бы отметить усилия Мосбиржи по расширению продуктовой линейки. В частности, за последний год заметно выросло количество акций и замещающих облигаций, доступных для торговли на вечерней сессии, а также значительно расширен список эмитентов, доступных для торговли в режиме ОТС с ЦК. Всё это, безусловно, находит своё отражение в растущих объёмах торгов.

👑 Что касается рынка драгоценных металлов, то объём торгов здесь увеличился на +72% (г/г) до 49,9 млрд руб. Хотя текущие показатели могут показаться не слишком высокими, стоит отметить, что данный сектор активно развивается уже на протяжении последних двух лет. Учитывая прогнозируемый рост цен на золото и серебро в будущем, можно ожидать дальнейшего увеличения оборота и комиссионных доходов в этом сегменте. Поэтому в этом сегменте биржи тоже ставим плюсик.

👉 Подытоживая всё вышесказанное, давайте резюмируем, что если в вашем портфеле уже есть акции Мосбиржи, то не спешите от них избавляться - они порадуют вас ещё высокой доходностью и дивидендами! Что касается покупок, то эти бумаги могут быть интересны при ценнике 200+ руб., поскольку ЦБ планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

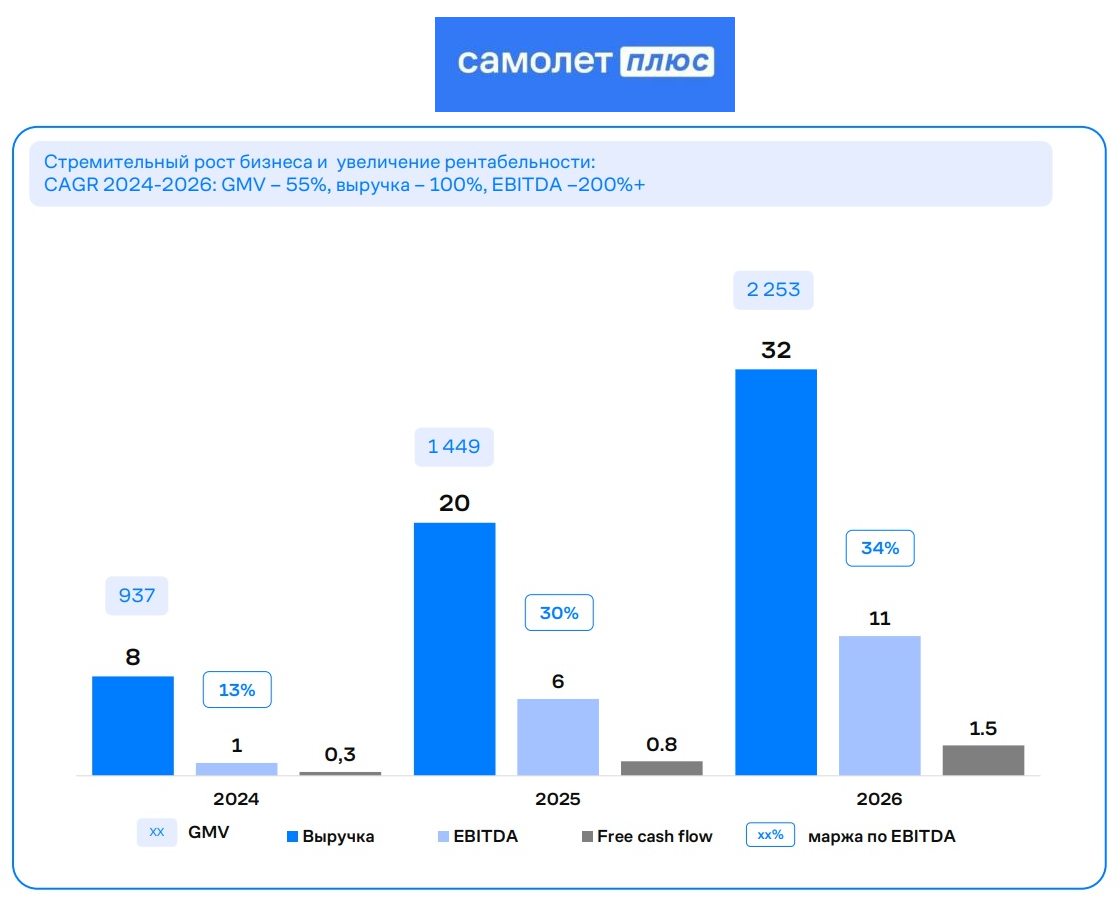

Самолет Плюс - потенциальный единорог

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

{kind=link}

Стратегия опережающего роста X5 Group

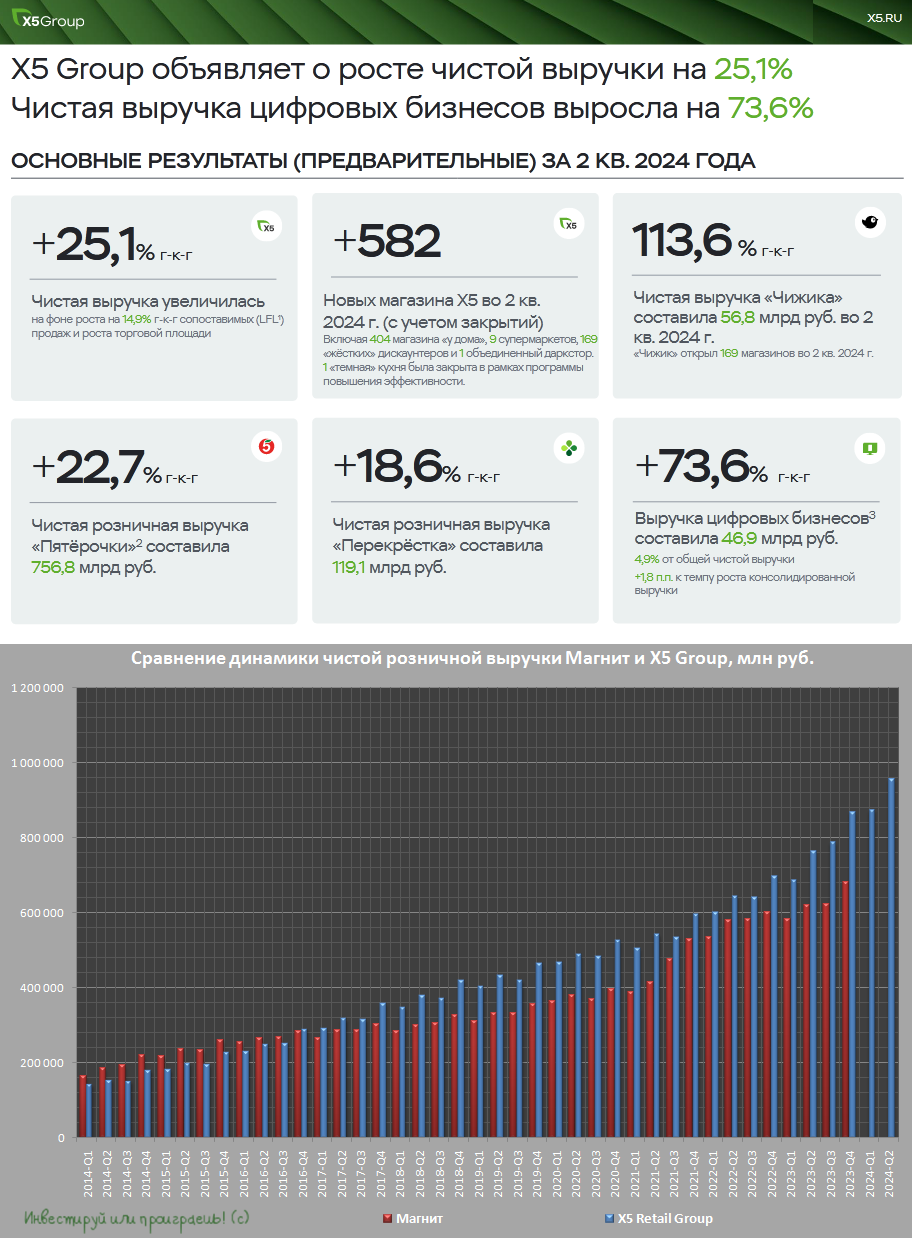

🛒 X5 Group накануне представила свои операционные результаты за 6 мес. 2024 года, поэтому давайте заглянем в них и проанализируем вместе с вами. Как никак, это по-прежнему уверенный продовольственный ритейлер №1 в нашей стране, да и я являюсь его акционером с давних пор.

📈 Выручка компании c января по июнь увеличилась на +25,9% (г/г) до 1,8 трлн руб., благодаря расширению торговой сети и высокой инфляции, которая традиционно оказывает положительное влияние на бизнес всех ритейлеров, и X5 здесь не исключение из правил.

📈 Сопоставимые продажи (Like-for-Like) выросли на +14,9% - как за счёт роста среднего чека, так благодаря увеличению трафика. Не перестаю отмечать с положительной стороны, что Х5 продолжает демонстрировать стабильный рост трафика, что является важным преимуществом перед конкурентами.

❗️А теперь самое время вспомнить про стратегическую цель Х5, которая заключается в опережающем росте в сегменте магазинов “у дома”, который достигается благодаря увеличению LFL продаж и расширению сети магазинов. И, как показывают результаты компании, она успешно справляется с этой задачей.

Обращает на себя внимание рост выручки цифровых бизнесов в отчётном периоде сразу на +77,5% (г/г) до 93,4 млрд руб. Это значит, что компания продолжает расти существенно быстрее отечественного рынка E-grocery в целом, благодаря развитому сервису экспресс-доставки. Думаю, данный рынок сохранит высокие темпы роста в долгосрочной перспективе, поскольку в регионах по-прежнему наблюдается низкий уровень проникновения покупки продуктов питания через интернет, и здесь есть точка для роста.

🏪 В течение отчётного периода компания успешно расширила свою сеть, открыв 994 новых магазина. Х5 Group активно развивает формат магазинов у дома под брендом "Пятерочка" и жестких дискаунтеров "Чижик". Это соответствует актуальным тенденциям отрасли, т.к. именно эти форматы, в сочетании с онлайн-торговлей, демонстрируют наиболее активный рост в продуктовой рознице в последние годы.

Что касается региональной экспансии, то в недавнем интервью РБК президент X5 Group Екатерина Лобачева поведала о том, что в ближайшие три года компания сфокусирована на расширении торговой сети в Дальневосточном регионе. Любопытно, будем следить за развитием сети на Восток.

🏛 Теперь что касается насущного вопроса по редомициляции. По предварительной информации, Х5 Group намерена завершить процесс принудительной редомициляции этой осенью, после чего на Московской бирже начнутся торги её акциями (напомню, с начала апреля они поставлены на паузу). Так что ждать осталось недолго!

В настоящее время компания продолжает сбор заявок от владельцев расписок X5 Retail Group N.V., чьи активы размещены во внешней депозитарной инфраструктуре для распределения акций ПАО “Корпоративный центр ИКС 5”. Если вы являетесь одним из таких инвесторов, у вас есть всего полтора месяца, чтобы подать соответствующее заявление.

💼 Free-float компании составляет чуть более 40%, причем значительная доля принадлежит нерезидентам, чьи ценные бумаги могут быть выкуплены с дисконтом, что, в свою очередь, увеличит стоимость для акционеров.

👉 Максимальная гибкость в управлении оффлайн и онлайн-бизнесами позволяет X5 Group (#FIVE) радовать инвесторов сильными результатами. Компания продолжает наращивать рыночную долю, и я с нетерпением жду возобновления торгов её акциями!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 X5 Group накануне представила свои операционные результаты за 6 мес. 2024 года, поэтому давайте заглянем в них и проанализируем вместе с вами. Как никак, это по-прежнему уверенный продовольственный ритейлер №1 в нашей стране, да и я являюсь его акционером с давних пор.

📈 Выручка компании c января по июнь увеличилась на +25,9% (г/г) до 1,8 трлн руб., благодаря расширению торговой сети и высокой инфляции, которая традиционно оказывает положительное влияние на бизнес всех ритейлеров, и X5 здесь не исключение из правил.

📈 Сопоставимые продажи (Like-for-Like) выросли на +14,9% - как за счёт роста среднего чека, так благодаря увеличению трафика. Не перестаю отмечать с положительной стороны, что Х5 продолжает демонстрировать стабильный рост трафика, что является важным преимуществом перед конкурентами.

❗️А теперь самое время вспомнить про стратегическую цель Х5, которая заключается в опережающем росте в сегменте магазинов “у дома”, который достигается благодаря увеличению LFL продаж и расширению сети магазинов. И, как показывают результаты компании, она успешно справляется с этой задачей.

Обращает на себя внимание рост выручки цифровых бизнесов в отчётном периоде сразу на +77,5% (г/г) до 93,4 млрд руб. Это значит, что компания продолжает расти существенно быстрее отечественного рынка E-grocery в целом, благодаря развитому сервису экспресс-доставки. Думаю, данный рынок сохранит высокие темпы роста в долгосрочной перспективе, поскольку в регионах по-прежнему наблюдается низкий уровень проникновения покупки продуктов питания через интернет, и здесь есть точка для роста.

🏪 В течение отчётного периода компания успешно расширила свою сеть, открыв 994 новых магазина. Х5 Group активно развивает формат магазинов у дома под брендом "Пятерочка" и жестких дискаунтеров "Чижик". Это соответствует актуальным тенденциям отрасли, т.к. именно эти форматы, в сочетании с онлайн-торговлей, демонстрируют наиболее активный рост в продуктовой рознице в последние годы.

Что касается региональной экспансии, то в недавнем интервью РБК президент X5 Group Екатерина Лобачева поведала о том, что в ближайшие три года компания сфокусирована на расширении торговой сети в Дальневосточном регионе. Любопытно, будем следить за развитием сети на Восток.

🏛 Теперь что касается насущного вопроса по редомициляции. По предварительной информации, Х5 Group намерена завершить процесс принудительной редомициляции этой осенью, после чего на Московской бирже начнутся торги её акциями (напомню, с начала апреля они поставлены на паузу). Так что ждать осталось недолго!

В настоящее время компания продолжает сбор заявок от владельцев расписок X5 Retail Group N.V., чьи активы размещены во внешней депозитарной инфраструктуре для распределения акций ПАО “Корпоративный центр ИКС 5”. Если вы являетесь одним из таких инвесторов, у вас есть всего полтора месяца, чтобы подать соответствующее заявление.

💼 Free-float компании составляет чуть более 40%, причем значительная доля принадлежит нерезидентам, чьи ценные бумаги могут быть выкуплены с дисконтом, что, в свою очередь, увеличит стоимость для акционеров.

👉 Максимальная гибкость в управлении оффлайн и онлайн-бизнесами позволяет X5 Group (#FIVE) радовать инвесторов сильными результатами. Компания продолжает наращивать рыночную долю, и я с нетерпением жду возобновления торгов её акциями!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

НОВАТЭК: реализация газа снижается третий квартал подряд

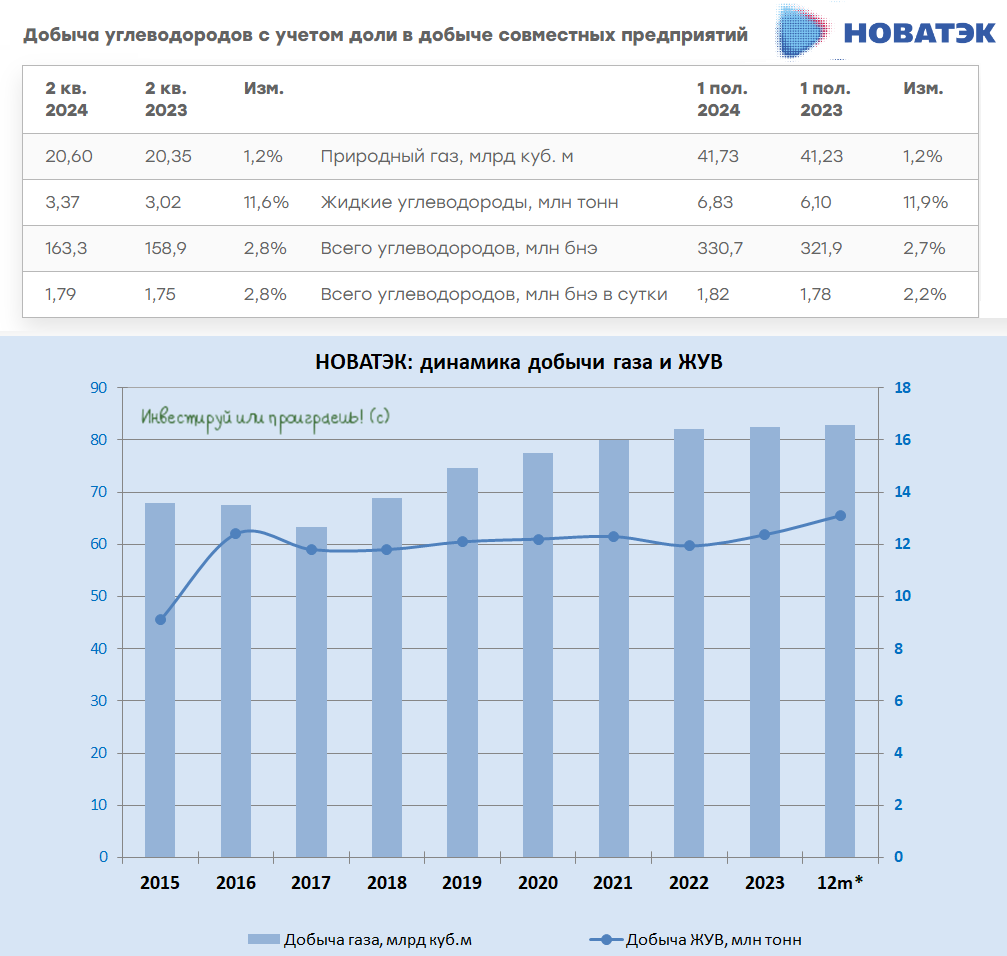

🧮 НОВАТЭК представил в понедельник свои производственные результаты за 6 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Добыча природного газа с января по июнь увеличилась на +1,2% (г/г) до 41,7 млрд м³. Компания обладает обширной и высококачественной ресурсной базой, включающей 27 месторождений углеводородов, что потенциально могло бы обеспечить более высокие темпы роста добычи. Однако западные санкции поставили на паузу реализацию проекта "Арктик СПГ-2", и это оказало серьёзное давление на операционные показатели.

⛴ Создать теневой флот для перевозки СПГ – это архисложная задача для НОВАТЭКа, поскольку количество судов ледового класса в мире ограничено. При этом, как утверждают западные деловые СМИ, за последние три месяца право собственности на как минимум восемь танкеров ледового класса было передано малоизвестным компаниям в Дубае, половина из которых получила разрешение от России на проход через российские арктические воды.

📉 Несмотря на рост добычи, реализация природного газа сократилась по итогам отчётного периода на -3,3% (г/г) до 39,3 млрд м³. Компания перестала публиковать данные о структуре своих продаж, но учитывая увеличение внутреннего потребления голубого топлива можно предположить, что сокращение коснулось именно экспорта.

❗️Любопытный факт: сокращение объёмов реализации газа у НОВАТЭКа отмечается уже третий квартала кряду, что последний раз наблюдалось во время пандемии COVID-19 в 2020 году.

📈 НОВАТЭК известна как газовая компания, но исторически не менее половины операционной прибыли ей приносит добыча жидких углеводородов (ЖУВ). Хотя после начала и наращивания добычи на Ямал СПГ в 2017–2020 гг. их доля в структуре операционной прибыли несколько сократилась, жидкие углеводороды по-прежнему вносят значительный вклад в денежный поток НОВАТЭКа.

По итогам 6m2024 добыча ЖУВ увеличилась на +11,9% (г/г) до 6,8 млн тонн, и ключевую роль в вертикально интегрированной производственной цепочке компании здесь играет Пуровский ЗПК , обеспечивая максимальную эффективность и доходность этого бизнеса.

🇺🇸 США активно препятствуют развитию российского СПГ. Это стало особенно заметно после введения новых санкций 12 июня 2024 года. Под удар попали не только уже существующие или строящиеся проекты, но и те, которые находятся на стадии планирования и пока не получили окончательного инвестиционного решения. Среди них - "Мурманский СПГ", "Арктик СПГ - 1" и "Арктик СПГ - 3".

Разумеется, это ограничивает возможность иностранного участия в таких проектах, что делает заключение долгосрочных контрактов маловероятным. А ведь именно долгосрочные контракты на срок более 15 лет являются одним из ключевых факторов для принятия окончательного инвестиционного решения по новым мощностям сжижения как в России в частности, так и в мировой практике в целом. Грустно в общем.

👉 Подытоживая всё вышесказанное, отметим, что НОВАТЭК (#NVTK) в последнее время столкнулся с целым рядом проблем, но текущая ситуация на мировом рынке природного газа характеризуется околонулевым балансом предложения и спроса, что делает покрытие растущего спроса затруднительным.

Зато с другой стороны, если мы вдруг увидим повышенный спрос на э/энергию из-за аномальной жары, которая в этом году отмечается во многих регионах мира, или логистические сбои на Ближнем Востоке, то цены на газ могут значительно вырасти, что положительно скажется на акциях НОВАТЭКа.

Поэтому если в вашем портфеле есть место под акции, то бумаги НОВАТЭКа достойны попадания туда по текущим ценникам (1000+ руб.), на долгосрочный горизонт и с верой в лучшее. Последние тренды на рынке газового флота, которые мы упоминали выше, внушают определённый оптимизм, также как и растущий сегмент ЖУВ, который обеспечивает высокомаржинальные продажи и является одним из основных источников денежного потока НОВАТЭКа в нынешние времена.

❤️ Не забывайте ставить лайк под этим постом и конечно же верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 НОВАТЭК представил в понедельник свои производственные результаты за 6 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Добыча природного газа с января по июнь увеличилась на +1,2% (г/г) до 41,7 млрд м³. Компания обладает обширной и высококачественной ресурсной базой, включающей 27 месторождений углеводородов, что потенциально могло бы обеспечить более высокие темпы роста добычи. Однако западные санкции поставили на паузу реализацию проекта "Арктик СПГ-2", и это оказало серьёзное давление на операционные показатели.

⛴ Создать теневой флот для перевозки СПГ – это архисложная задача для НОВАТЭКа, поскольку количество судов ледового класса в мире ограничено. При этом, как утверждают западные деловые СМИ, за последние три месяца право собственности на как минимум восемь танкеров ледового класса было передано малоизвестным компаниям в Дубае, половина из которых получила разрешение от России на проход через российские арктические воды.

📉 Несмотря на рост добычи, реализация природного газа сократилась по итогам отчётного периода на -3,3% (г/г) до 39,3 млрд м³. Компания перестала публиковать данные о структуре своих продаж, но учитывая увеличение внутреннего потребления голубого топлива можно предположить, что сокращение коснулось именно экспорта.

❗️Любопытный факт: сокращение объёмов реализации газа у НОВАТЭКа отмечается уже третий квартала кряду, что последний раз наблюдалось во время пандемии COVID-19 в 2020 году.

📈 НОВАТЭК известна как газовая компания, но исторически не менее половины операционной прибыли ей приносит добыча жидких углеводородов (ЖУВ). Хотя после начала и наращивания добычи на Ямал СПГ в 2017–2020 гг. их доля в структуре операционной прибыли несколько сократилась, жидкие углеводороды по-прежнему вносят значительный вклад в денежный поток НОВАТЭКа.

По итогам 6m2024 добыча ЖУВ увеличилась на +11,9% (г/г) до 6,8 млн тонн, и ключевую роль в вертикально интегрированной производственной цепочке компании здесь играет Пуровский ЗПК , обеспечивая максимальную эффективность и доходность этого бизнеса.

🇺🇸 США активно препятствуют развитию российского СПГ. Это стало особенно заметно после введения новых санкций 12 июня 2024 года. Под удар попали не только уже существующие или строящиеся проекты, но и те, которые находятся на стадии планирования и пока не получили окончательного инвестиционного решения. Среди них - "Мурманский СПГ", "Арктик СПГ - 1" и "Арктик СПГ - 3".

Разумеется, это ограничивает возможность иностранного участия в таких проектах, что делает заключение долгосрочных контрактов маловероятным. А ведь именно долгосрочные контракты на срок более 15 лет являются одним из ключевых факторов для принятия окончательного инвестиционного решения по новым мощностям сжижения как в России в частности, так и в мировой практике в целом. Грустно в общем.

👉 Подытоживая всё вышесказанное, отметим, что НОВАТЭК (#NVTK) в последнее время столкнулся с целым рядом проблем, но текущая ситуация на мировом рынке природного газа характеризуется околонулевым балансом предложения и спроса, что делает покрытие растущего спроса затруднительным.

Зато с другой стороны, если мы вдруг увидим повышенный спрос на э/энергию из-за аномальной жары, которая в этом году отмечается во многих регионах мира, или логистические сбои на Ближнем Востоке, то цены на газ могут значительно вырасти, что положительно скажется на акциях НОВАТЭКа.

Поэтому если в вашем портфеле есть место под акции, то бумаги НОВАТЭКа достойны попадания туда по текущим ценникам (1000+ руб.), на долгосрочный горизонт и с верой в лучшее. Последние тренды на рынке газового флота, которые мы упоминали выше, внушают определённый оптимизм, также как и растущий сегмент ЖУВ, который обеспечивает высокомаржинальные продажи и является одним из основных источников денежного потока НОВАТЭКа в нынешние времена.

❤️ Не забывайте ставить лайк под этим постом и конечно же верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Тернистый путь Европейской Электротехники ко второму уровню листинга

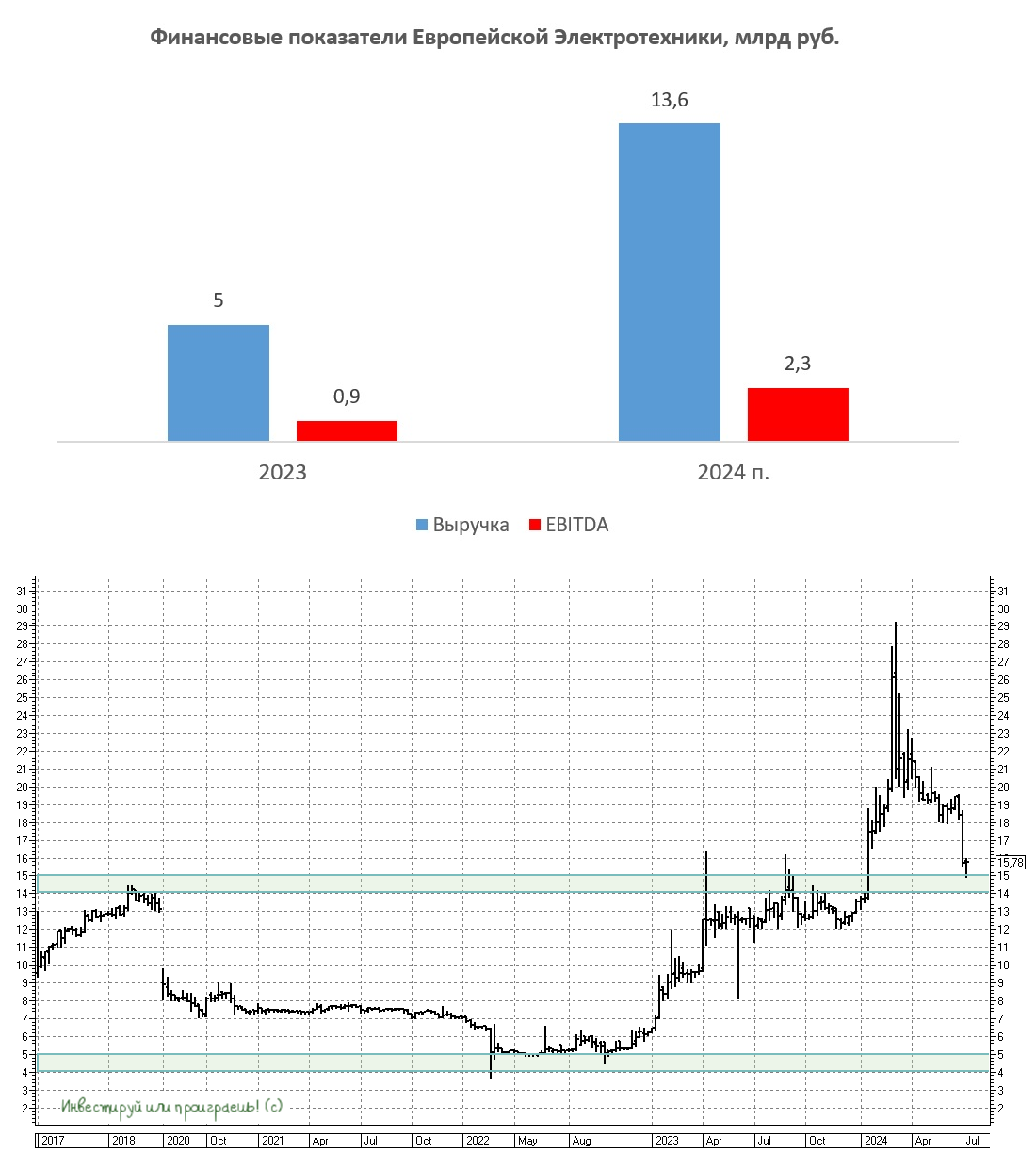

🤷♂️ Стоимость акций Европейской Электротехники в начале этого года росла как на дрожжах, однако, как это часто бывает, спекулятивный пузырь в один прекрасный момент лопнул, и сейчас котировки находятся примерно наполовину ниже мартовского пика. А потому традиционный вопрос о том, интересны ли эти бумаги для долгосрочных покупок, всё ещё остаётся открытым.

В течение последних трёх лет у компании отмечается отрицательный чистый долг, поэтому высокая ключевая ставка ЦБ, и тем более её потенциальное повышение через неделю, можно считать для неё небольшим позитивом.

📈 В прошлом году компания столкнулась с необходимостью перенести часть поставок по ключевым проектам на 2024 год, и на этом фоне в текущем году ожидается рост выручки, EBITDA и чистой прибыли более чем в 2,5 раза. НО: это разовый фактор, а потому не стоит проецировать эти высокие темпы роста на будущие периоды. Собственно, рынок и не проецирует, судя по котировкам, прекрасно понимая природу этого ожидаемого роста фин. показателей в этом году.

В целом компания ориентирует на долгосрочный темп роста финансовых показателей на уровне +15% (г/г). Анализируя предыдущие прогнозы руководства, можно заметить, что фактические значения часто соответствуют первоначальным целям. Поэтому этим +15% в год верим.

🛢 Теперь немного специфики. Бизнес компании сильно завязан на динамику бурения нефтяных скважин, поскольку она занимается поставками технологических систем для нефтегазового сектора. На нефтесервисном рынке сложился устойчивый консенсус, что объёмы бурения будут расти ежегодно до конца текущего десятилетия, независимо от соглашений стран ОПЕК+. Однако, если ОПЕК+ однажды всё-таки примет решение об увеличении добычи, то темпы бурения в России заметно ускорятся. Поэтому этот фактор можно считать скрытым драйвером.

❗️Европейская Электротехника стремится достичь второго уровня листинга на Московской бирже. Напомню, для этого требуется, чтобы free-float составлял не менее 10%, а его рыночная капитализация была не менее 1 млрд руб. Кроме того, в Совете директоров компании должно быть не менее двух независимых директоров.

Реализация последнего пункта запланирована уже на осень текущего года, а вот достижение первых двух условий всецело зависит от ситуации на фондовом рынке. Для получения второго уровня листинга вся компания должна стоить на рынке не менее 10 млрд руб., при текущей рыночной капитализации в 8,6 млрд руб. Достижимо? Вполне! Правда, для этого должны быть найдены соответствующие драйверы для роста котировок акций компании.

❓Какие можно выделить драйверы для переоценки капитализации?

Думаю, по итогам 9m2024 Европейская Электротехника (#EELT) представит сильные финансовые показатели и может объявить о неплохих промежуточных дивидендах, т.к. по див. уставу компания направляет на дивиденды не менее 50% от своей чистой прибыли по МСФО.

Для того, чтобы чтобы компания могла рассчитывать на получение второго уровня листинга, она должна стоить не менее 18,12 руб. за акцию. И если закладывать в свои модели сценарий с успешным попаданием Европейской Электротехники во второй уровень листинга на Мосбирже, то с учётом текущего значения котировок на уровне 15-16 руб., этот инвестиционный кейс можно считать перспективным, т.к. сейчас на рынке сформировался неплохой апсайд, которым можно воспользоваться. А вот нужно или нет - решать только вам, действуйте так, как подсказывает вам ваша интуиция.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🤷♂️ Стоимость акций Европейской Электротехники в начале этого года росла как на дрожжах, однако, как это часто бывает, спекулятивный пузырь в один прекрасный момент лопнул, и сейчас котировки находятся примерно наполовину ниже мартовского пика. А потому традиционный вопрос о том, интересны ли эти бумаги для долгосрочных покупок, всё ещё остаётся открытым.

В течение последних трёх лет у компании отмечается отрицательный чистый долг, поэтому высокая ключевая ставка ЦБ, и тем более её потенциальное повышение через неделю, можно считать для неё небольшим позитивом.

📈 В прошлом году компания столкнулась с необходимостью перенести часть поставок по ключевым проектам на 2024 год, и на этом фоне в текущем году ожидается рост выручки, EBITDA и чистой прибыли более чем в 2,5 раза. НО: это разовый фактор, а потому не стоит проецировать эти высокие темпы роста на будущие периоды. Собственно, рынок и не проецирует, судя по котировкам, прекрасно понимая природу этого ожидаемого роста фин. показателей в этом году.

В целом компания ориентирует на долгосрочный темп роста финансовых показателей на уровне +15% (г/г). Анализируя предыдущие прогнозы руководства, можно заметить, что фактические значения часто соответствуют первоначальным целям. Поэтому этим +15% в год верим.

🛢 Теперь немного специфики. Бизнес компании сильно завязан на динамику бурения нефтяных скважин, поскольку она занимается поставками технологических систем для нефтегазового сектора. На нефтесервисном рынке сложился устойчивый консенсус, что объёмы бурения будут расти ежегодно до конца текущего десятилетия, независимо от соглашений стран ОПЕК+. Однако, если ОПЕК+ однажды всё-таки примет решение об увеличении добычи, то темпы бурения в России заметно ускорятся. Поэтому этот фактор можно считать скрытым драйвером.

❗️Европейская Электротехника стремится достичь второго уровня листинга на Московской бирже. Напомню, для этого требуется, чтобы free-float составлял не менее 10%, а его рыночная капитализация была не менее 1 млрд руб. Кроме того, в Совете директоров компании должно быть не менее двух независимых директоров.

Реализация последнего пункта запланирована уже на осень текущего года, а вот достижение первых двух условий всецело зависит от ситуации на фондовом рынке. Для получения второго уровня листинга вся компания должна стоить на рынке не менее 10 млрд руб., при текущей рыночной капитализации в 8,6 млрд руб. Достижимо? Вполне! Правда, для этого должны быть найдены соответствующие драйверы для роста котировок акций компании.

❓Какие можно выделить драйверы для переоценки капитализации?

Думаю, по итогам 9m2024 Европейская Электротехника (#EELT) представит сильные финансовые показатели и может объявить о неплохих промежуточных дивидендах, т.к. по див. уставу компания направляет на дивиденды не менее 50% от своей чистой прибыли по МСФО.

Для того, чтобы чтобы компания могла рассчитывать на получение второго уровня листинга, она должна стоить не менее 18,12 руб. за акцию. И если закладывать в свои модели сценарий с успешным попаданием Европейской Электротехники во второй уровень листинга на Мосбирже, то с учётом текущего значения котировок на уровне 15-16 руб., этот инвестиционный кейс можно считать перспективным, т.к. сейчас на рынке сформировался неплохой апсайд, которым можно воспользоваться. А вот нужно или нет - решать только вам, действуйте так, как подсказывает вам ваша интуиция.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Самолет Плюс: потенциальные 4-5х за полтора года

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

{kind=link}

Часть инвесторов «Яндекса» не смогла обменять свои акции: в чем вина брокеров?

👨🏻💻 Пишут, что какая-то часть клиентов брокеров не смогла принять участие во внебиржевом выкупе и обмене акций Yandex N.V. Все они уверены, что подходят под критерии, которые предложил ЗПИФ “Консорциум Первый”.

🧐 Хочу поделиться своими мыслями по этому поводу. Конечно, сходу хочется обвинить во всем ЗПИФ — установил лимиты, не принял заявки без объяснения причин. Именно такие аргументы брокеры приводят клиентам. При этом, сами новые владельцы «Яндекса» (#YNDX) утверждают, что приняли все заявки, которые соответствовали требованиям. Не думаю, что они осмелятся публично искажать факты.

🤷♂️ Думаю, причина отказов по заявкам лежит на поверхности – халатное отношение брокеров к подаче оферты. Скорее всего, брокеры подали не те документы, а теперь пытаются это скрыть от клиентов.

❗️ Рекомендовал бы инвесторам, которые столкнулись с такой проблемой, прицельно разобраться со своим менеджером со стороны брокера – они обязаны указать причину отказа.

© Инвестируй или проиграешь

👨🏻💻 Пишут, что какая-то часть клиентов брокеров не смогла принять участие во внебиржевом выкупе и обмене акций Yandex N.V. Все они уверены, что подходят под критерии, которые предложил ЗПИФ “Консорциум Первый”.

🧐 Хочу поделиться своими мыслями по этому поводу. Конечно, сходу хочется обвинить во всем ЗПИФ — установил лимиты, не принял заявки без объяснения причин. Именно такие аргументы брокеры приводят клиентам. При этом, сами новые владельцы «Яндекса» (#YNDX) утверждают, что приняли все заявки, которые соответствовали требованиям. Не думаю, что они осмелятся публично искажать факты.

🤷♂️ Думаю, причина отказов по заявкам лежит на поверхности – халатное отношение брокеров к подаче оферты. Скорее всего, брокеры подали не те документы, а теперь пытаются это скрыть от клиентов.

❗️ Рекомендовал бы инвесторам, которые столкнулись с такой проблемой, прицельно разобраться со своим менеджером со стороны брокера – они обязаны указать причину отказа.

© Инвестируй или проиграешь

Forbes.ru

За бортом: как часть инвесторов «Яндекса» не смогла обменять свои акции

Часть клиентов как минимум четырех российских брокеров не смогла принять участие во внебиржевом выкупе и обмене акций Yandex N.V. Инвесторы и брокеры отмечают, что причины отказа им до конца не ясны. Новые владельцы российского бизнеса «Яндекса» в св

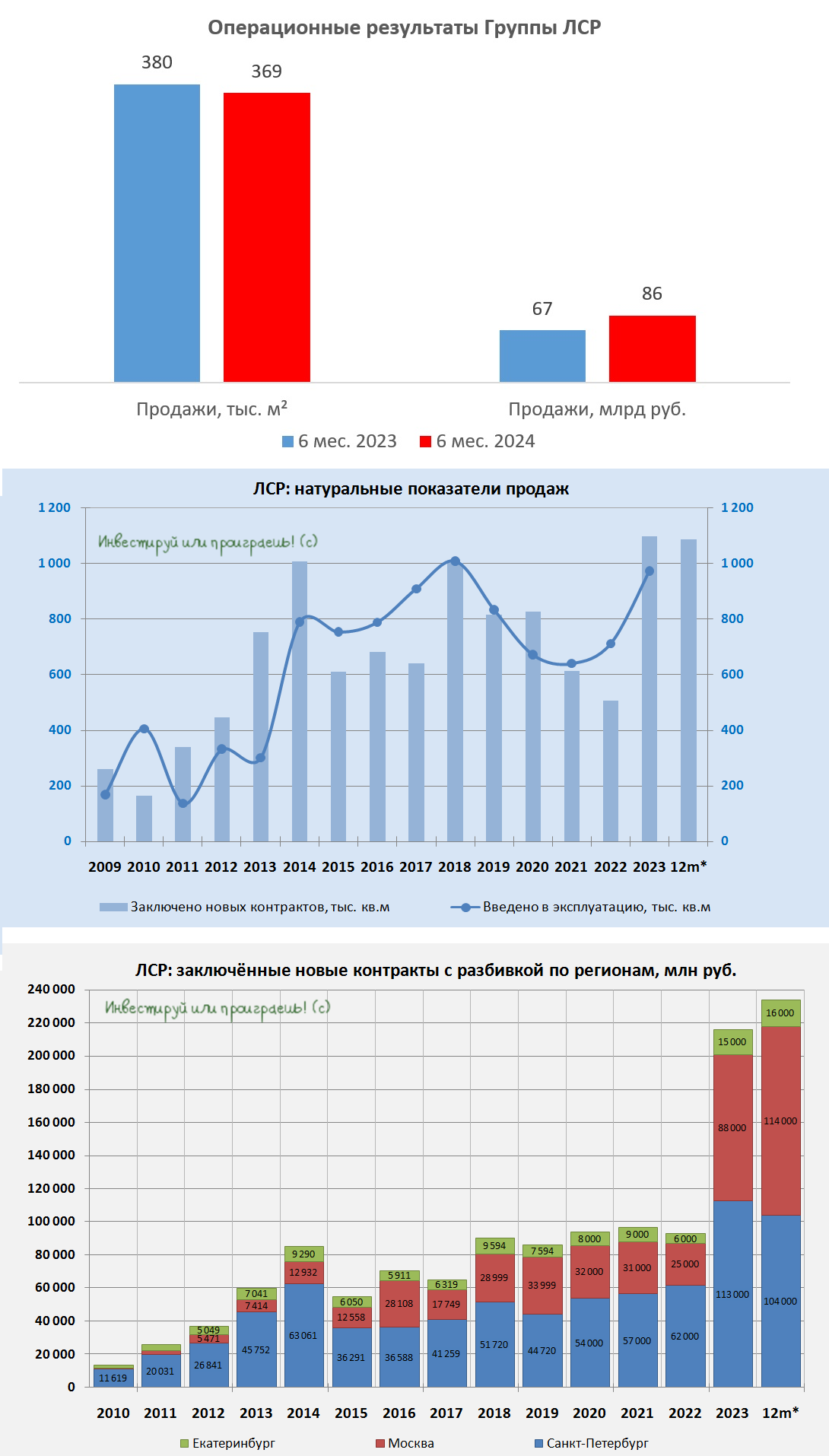

Проблемы ЛСР в отсутствие активной региональной экспансии

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.