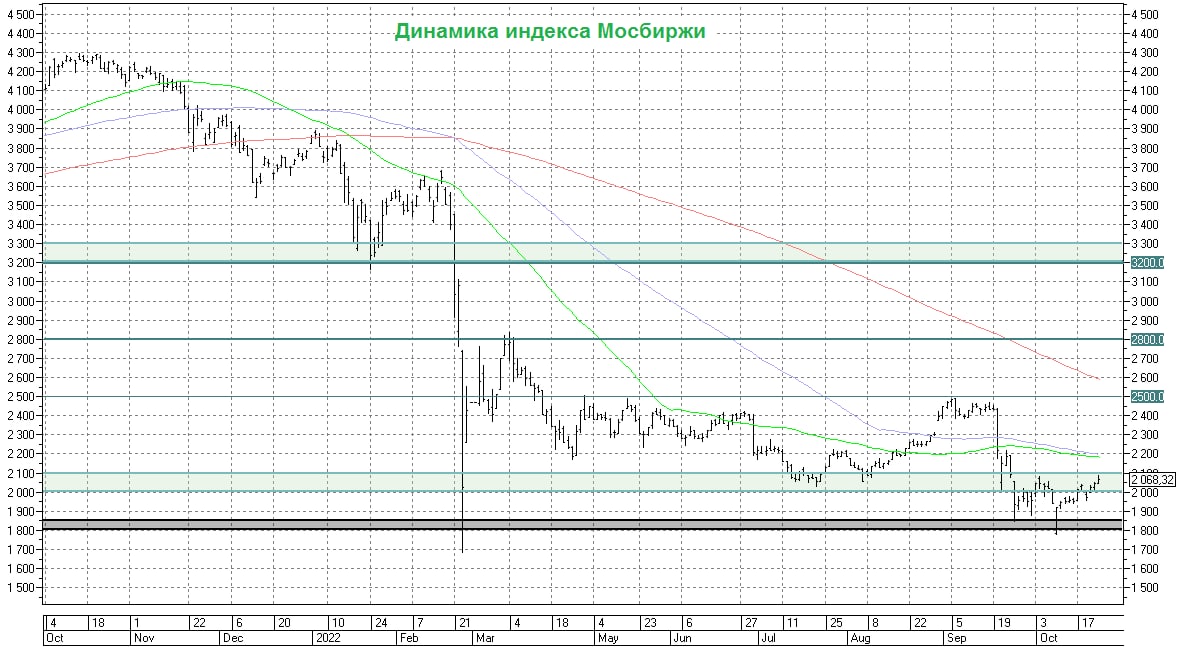

🤔 С точки зрения тех.анализа, пробой вверх уровня 2100 пунктов по индексу Мосбиржи будет намекать на возвращение бычьих настроений (пусть даже временно), и в качестве следующей ближайшей цели можно будет ставить 2500 пунктов.

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

{kind=link}

🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НКХП – тёмная лошадка в транспортном секторе

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

{kind=link}

🐖🌾 Группа Русагро представила операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

{kind=link}

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

🏗 Группа «Эталон» представила операционные результаты за 3 кв. 2022 года, которые оказались весьма неубедительными, также как и инвестиционные перспективы компании.

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

{kind=link}

❗️Ключевую ставку ЦБ ожидаемо сохранил на прежнем уровне 7,50%.

✔️ ЦБ уточнил прогноз по инфляции на 2022 год: теперь это 12-13% (вместо 11-13%).

✔️ЦБ сохранил прогноз по инфляции на 2023 год на уровне 5-7%.

✔️ ЦБ улучшил прогноз спада ВВП РФ в 2022 году: теперь это 3,0-3,5% (вместо 4-6%).

✔️ ЦБ сохранил прогноз снижения ВВП РФ в 2023 году в интервале 1-4%.

✔️ ЦБ сохранил прогноз по средней ключевой ставке на 2023 год (6,5-8,5%) и 2024 год (6-7%).

✔️ Экономика РФ перейдёт к росту во 2 полугодии 2023 года.

©Инвестируй или проиграешь!

✔️ ЦБ уточнил прогноз по инфляции на 2022 год: теперь это 12-13% (вместо 11-13%).

✔️ЦБ сохранил прогноз по инфляции на 2023 год на уровне 5-7%.

✔️ ЦБ улучшил прогноз спада ВВП РФ в 2022 году: теперь это 3,0-3,5% (вместо 4-6%).

✔️ ЦБ сохранил прогноз снижения ВВП РФ в 2023 году в интервале 1-4%.

✔️ ЦБ сохранил прогноз по средней ключевой ставке на 2023 год (6,5-8,5%) и 2024 год (6-7%).

✔️ Экономика РФ перейдёт к росту во 2 полугодии 2023 года.

©Инвестируй или проиграешь!

{kind=link}

😁 Все заметили, что у Полины Угрюмовой (директор по связям с инвесторами МТС) такая же толстовка "Инвестируй или проиграешь", как и у меня? С удовольствием побыл модератором, жду приглашения ещё!

👍 А если серьёзно, то очень интересная конференция получилась у Смартлаба, много эмитентов, полезных встреч, выступлений и новых знакомств.

Надо теперь переварить всё это в голове...и сесть написать большой пост на эту тему.

👍 А если серьёзно, то очень интересная конференция получилась у Смартлаба, много эмитентов, полезных встреч, выступлений и новых знакомств.

Надо теперь переварить всё это в голове...и сесть написать большой пост на эту тему.

{kind=link}

⚖️ Корпоративные конфликты

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

{kind=link}

Всем привет, друзья!

🕺🏼Я вернулся из Москвы и предлагаю вашему вниманию небольшой тезисный конспект на тему моего посещения конференции Смартлаб (с теми фоточками, которые смогли пройти цензуру):

https://smart-lab.ru/blog/850526.php

Сразу скажу, что это сокращённая версия моего конспекта. Во-первых, надо баловать инсайдом своих премиум-подписчиков относительно общения с эмитентами, а во-вторых не хочется на всенародный суд выставлять своё субъективное мнение относительно той или иной публичной компании. И определённые мнения на этот счёт, надо сказать, у меня появились.

👍 Мероприятие получилось крайне бомбическим, очень насыщенным, полезным и изобиловало новыми знакомствами! Как и всегда, познакомился с многими хорошими людьми лично – как публичными, так и не очень, пообщался с IR сразу нескольких публичных российских компаний (встречу с МТС даже модерировал, зовите ещё!) – в общем кайф! Категорически рекомендую заглядывать на подобные мероприятия, это очень полезный опыт!

Несмотря на то, что многие после 21 сентября покинули нашу страну, по инсайдерским данным на конференцию всё-таки удалось собрать 1200 из1500 изначально предполагаемых участников. Масштабы впечатлили, конечно, а кинотеатр «Октябрь» был забит под завязку...

Читать далее

🕺🏼Я вернулся из Москвы и предлагаю вашему вниманию небольшой тезисный конспект на тему моего посещения конференции Смартлаб (с теми фоточками, которые смогли пройти цензуру):

https://smart-lab.ru/blog/850526.php

Сразу скажу, что это сокращённая версия моего конспекта. Во-первых, надо баловать инсайдом своих премиум-подписчиков относительно общения с эмитентами, а во-вторых не хочется на всенародный суд выставлять своё субъективное мнение относительно той или иной публичной компании. И определённые мнения на этот счёт, надо сказать, у меня появились.

👍 Мероприятие получилось крайне бомбическим, очень насыщенным, полезным и изобиловало новыми знакомствами! Как и всегда, познакомился с многими хорошими людьми лично – как публичными, так и не очень, пообщался с IR сразу нескольких публичных российских компаний (встречу с МТС даже модерировал, зовите ещё!) – в общем кайф! Категорически рекомендую заглядывать на подобные мероприятия, это очень полезный опыт!

Несмотря на то, что многие после 21 сентября покинули нашу страну, по инсайдерским данным на конференцию всё-таки удалось собрать 1200 из

Читать далее

smart-lab.ru

Конференция Смартлаба (29.10.2022): тезисно

Ну что ж, друзья! Созрел я, наконец, на небольшой тезисный конспект на тему моего посещения конференции Смартлаб. Сразу скажу,

📓 Группа «Мать и дитя» представила свои операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

{kind=link}

💰 Наблюдательный Совет Мосбиржи на состоявшемся заседании рекомендовал не выплачивать дивиденды за 2021 год.

Для тех, кто забыл, спешу напомнить, что в конце марта текущего года уже было принято решение не выплачивать дивиденды по результатам 2021 года, однако тогда Наблюдательный совет планировал вернуться к рассмотрению вопроса о возможности выплат.

Судя по всему, приоритетность соблюдения установленных требований к капиталу для Мосбиржи превышает желание несмотря ни на что выплатить дивиденды своим акционерам. Впрочем, я здесь другого варианта развития событий и не ждал, да и рынок реагирует спокойно сегодня на это решение: котировки акций Мосбиржи скромно снижаются всего лишь на 0,7%, на общем нейтральном фоне.

👉 Что касается инвестиционных перспектив, то на быстрое восстановление показателей Мосбиржи я бы сильно не рассчитывал, да и чётких драйверов для роста пока не прослеживается. Однако мощная поддержка в районе 80-85 руб. за бумагу, которая знаменует собой 7-летние минимумы котировок, однозначно является хорошей возможностью для формирования долгосрочной позиции в акциях Мосбиржи (#MOEX). Особенно после очередного подтверждения этого мощного уровня поддержки!

©Инвестируй или проиграешь!

Для тех, кто забыл, спешу напомнить, что в конце марта текущего года уже было принято решение не выплачивать дивиденды по результатам 2021 года, однако тогда Наблюдательный совет планировал вернуться к рассмотрению вопроса о возможности выплат.

Судя по всему, приоритетность соблюдения установленных требований к капиталу для Мосбиржи превышает желание несмотря ни на что выплатить дивиденды своим акционерам. Впрочем, я здесь другого варианта развития событий и не ждал, да и рынок реагирует спокойно сегодня на это решение: котировки акций Мосбиржи скромно снижаются всего лишь на 0,7%, на общем нейтральном фоне.

👉 Что касается инвестиционных перспектив, то на быстрое восстановление показателей Мосбиржи я бы сильно не рассчитывал, да и чётких драйверов для роста пока не прослеживается. Однако мощная поддержка в районе 80-85 руб. за бумагу, которая знаменует собой 7-летние минимумы котировок, однозначно является хорошей возможностью для формирования долгосрочной позиции в акциях Мосбиржи (#MOEX). Особенно после очередного подтверждения этого мощного уровня поддержки!

©Инвестируй или проиграешь!

{kind=link}

🚂 Погрузка на сети РЖД в октябрь 2022 года сократилась на 3% (г/г) до 107 млн т.

При этом пик снижения погрузки пришёлся на июнь, когда показатель сократился на 6,5% (г/г), после чего ситуация стала постепенно улучшаться.

Слабая динамика во многом вызвана снижением погрузки угля, из-за санкций Евросоюза, при этом в последние месяцы растёт погрузка в портах Северо-Запада – угледобытчики подстраиваются под изменение рыночной конъюнктуры.

В то время, как погрузка контейнеров осталась на уровне октября прошлого года и составила 9,9 млн т. Контейнерный сегмент в этом году чувствует себя неплохо, и за 10 мес. 2022 года показатель вырос на 2,3% (г/г).

📉 Для ж/д операторов более важным является показатель грузооборота, поскольку он учитывает как объём грузов, так и пройденные расстояния. Данный показатель в отчётном периоде сократился на 3,6% (г/г) до 223,2 млрд тарифных тонно-километров. Темп снижения оказался максимальным в этом году – кризисные процессы набирают обороты!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в октябре спотовые ставки аренды полувагона продолжили своё падение, и показатель снизился до 1988 руб. В октябре ставки были на 13,2% выше показателя годичной давности, но в ноябре-декабре показатель уйдет в отрицательную область, поскольку в конце прошлого года ставки превышали 2350 руб.

📣 Заместитель гендиректора ОАО РЖД Алексей Шило в интервью газете «Коммерсант» поведал о том, что по итогам года погрузка на сети РЖД сократится на 5%. По мнению Алексея Шило, полностью изменить логистику с Запада на Восток не получится, поскольку к этому не готова инфраструктура. Тот же Китай не готов принимать больше грузов через свои пункты пропуска.

👉 Свежая статистика от РЖД негативна для бумаг Globaltrans (#GLTR) и нейтральна для акций FESCO (#FESH). Из двух перечисленных компаний вторая может быть интересна для покупок по причине, которую мы недавно разбирали с вами.

При этом пик снижения погрузки пришёлся на июнь, когда показатель сократился на 6,5% (г/г), после чего ситуация стала постепенно улучшаться.

Слабая динамика во многом вызвана снижением погрузки угля, из-за санкций Евросоюза, при этом в последние месяцы растёт погрузка в портах Северо-Запада – угледобытчики подстраиваются под изменение рыночной конъюнктуры.

В то время, как погрузка контейнеров осталась на уровне октября прошлого года и составила 9,9 млн т. Контейнерный сегмент в этом году чувствует себя неплохо, и за 10 мес. 2022 года показатель вырос на 2,3% (г/г).

📉 Для ж/д операторов более важным является показатель грузооборота, поскольку он учитывает как объём грузов, так и пройденные расстояния. Данный показатель в отчётном периоде сократился на 3,6% (г/г) до 223,2 млрд тарифных тонно-километров. Темп снижения оказался максимальным в этом году – кризисные процессы набирают обороты!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в октябре спотовые ставки аренды полувагона продолжили своё падение, и показатель снизился до 1988 руб. В октябре ставки были на 13,2% выше показателя годичной давности, но в ноябре-декабре показатель уйдет в отрицательную область, поскольку в конце прошлого года ставки превышали 2350 руб.

📣 Заместитель гендиректора ОАО РЖД Алексей Шило в интервью газете «Коммерсант» поведал о том, что по итогам года погрузка на сети РЖД сократится на 5%. По мнению Алексея Шило, полностью изменить логистику с Запада на Восток не получится, поскольку к этому не готова инфраструктура. Тот же Китай не готов принимать больше грузов через свои пункты пропуска.

👉 Свежая статистика от РЖД негативна для бумаг Globaltrans (#GLTR) и нейтральна для акций FESCO (#FESH). Из двух перечисленных компаний вторая может быть интересна для покупок по причине, которую мы недавно разбирали с вами.

{kind=link}

🏗 Группа «Самолет» представила операционные результаты за 3 кв. 2022 года.

📈 Продажи компании увеличились с июля по сентябрь на 53% (г/г) до 47,2 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости.

🏛При этом доля контрактов, заключённых с участием ипотечных средств, составила 91,8%, что на 23 п.п. больше показателя годичной давности (!). Ипотека по-прежнему ключевой драйвер роста бизнеса «Самолета»!

Недавно мы с вами разбирали операционные результаты Группы «Эталон», продажи которой в третьем квартале сократились на 28% (г/г) до 13,3 млрд руб. Остальные публичные девелоперы свои результаты ещё не представили, но маловероятно, что они покажут более высокий темп роста продаж, чем у «Самолета».

📊 GMV платформы «Самолет Плюс» составил 85 млрд руб. По итогам 9 мес. показатель достиг отметки в 224 млрд руб. В октябре компания анонсировала запуск собственного цифрового банка, что будет отлично дополнять экосистему сервисов застройщика.

📣 В рамках прошлогоднего Дня инвестора, менеджмент заявлял о планах провести IPO своей цифровой платформы на горизонте 3-5 лет. Поскольку компанию будут оценивать как айтишную, то мультипликатор будет высокий, что благоприятно для капитализации всей Группы «Самолет».

💻Поскольку Запад в этом году ужесточил санкции в отношении России и практически оставил отечественных инвесторов без возможности инвестировать в зарубежные IT-компании, то IPO цифровых бизнесов будет пользоваться спросом. Безусловно, ряд брокеров сейчас предоставляют возможность покупать американские ценные бумаги, но многие инвесторы бояться рисков блокировки активов, поэтому будут предпочитать инвестировать в отечественных эмитентов.

👩🔧 «Мы укрепляем лидерские позиции на рынке Московской области и уверенно сокращаем отрыв от лидера на федеральном уровне», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

👉 «Самолет» (#SMLT) – самый быстрорастущий публичный отечественный девелопер. Более того - единственный, кто платит дивиденды в этом году. К бизнесу компании лично у меня больших вопросов нет, но если и присматриваться к покупке акций, то хотелось бы это сделать пониже текущих уровней - где-нибудь в районе 2000+ руб. хотя бы.

📈 Продажи компании увеличились с июля по сентябрь на 53% (г/г) до 47,2 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости.

🏛При этом доля контрактов, заключённых с участием ипотечных средств, составила 91,8%, что на 23 п.п. больше показателя годичной давности (!). Ипотека по-прежнему ключевой драйвер роста бизнеса «Самолета»!

Недавно мы с вами разбирали операционные результаты Группы «Эталон», продажи которой в третьем квартале сократились на 28% (г/г) до 13,3 млрд руб. Остальные публичные девелоперы свои результаты ещё не представили, но маловероятно, что они покажут более высокий темп роста продаж, чем у «Самолета».

📊 GMV платформы «Самолет Плюс» составил 85 млрд руб. По итогам 9 мес. показатель достиг отметки в 224 млрд руб. В октябре компания анонсировала запуск собственного цифрового банка, что будет отлично дополнять экосистему сервисов застройщика.

📣 В рамках прошлогоднего Дня инвестора, менеджмент заявлял о планах провести IPO своей цифровой платформы на горизонте 3-5 лет. Поскольку компанию будут оценивать как айтишную, то мультипликатор будет высокий, что благоприятно для капитализации всей Группы «Самолет».

💻Поскольку Запад в этом году ужесточил санкции в отношении России и практически оставил отечественных инвесторов без возможности инвестировать в зарубежные IT-компании, то IPO цифровых бизнесов будет пользоваться спросом. Безусловно, ряд брокеров сейчас предоставляют возможность покупать американские ценные бумаги, но многие инвесторы бояться рисков блокировки активов, поэтому будут предпочитать инвестировать в отечественных эмитентов.

👩🔧 «Мы укрепляем лидерские позиции на рынке Московской области и уверенно сокращаем отрыв от лидера на федеральном уровне», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

👉 «Самолет» (#SMLT) – самый быстрорастущий публичный отечественный девелопер. Более того - единственный, кто платит дивиденды в этом году. К бизнесу компании лично у меня больших вопросов нет, но если и присматриваться к покупке акций, то хотелось бы это сделать пониже текущих уровней - где-нибудь в районе 2000+ руб. хотя бы.

{kind=link}

🎈На календаре сегодня замечательный праздник под названием "День российского единства", с чем я вас и спешу поздравить! Ещё более замечательно, что этот день выпал на пятницу, а значит для подавляющего большинства россиян это дополнительный праздничный день к двум выходным, и прекрасная возможность отдохнуть на один день больше, чем обычно.

💰 Не знаю как у вас, а лично у меня эта золотая осень вызывает исключительно приятные дивидендные эмоции - те самые, которых так не хватало весной и летом, на фоне всем известных событий....

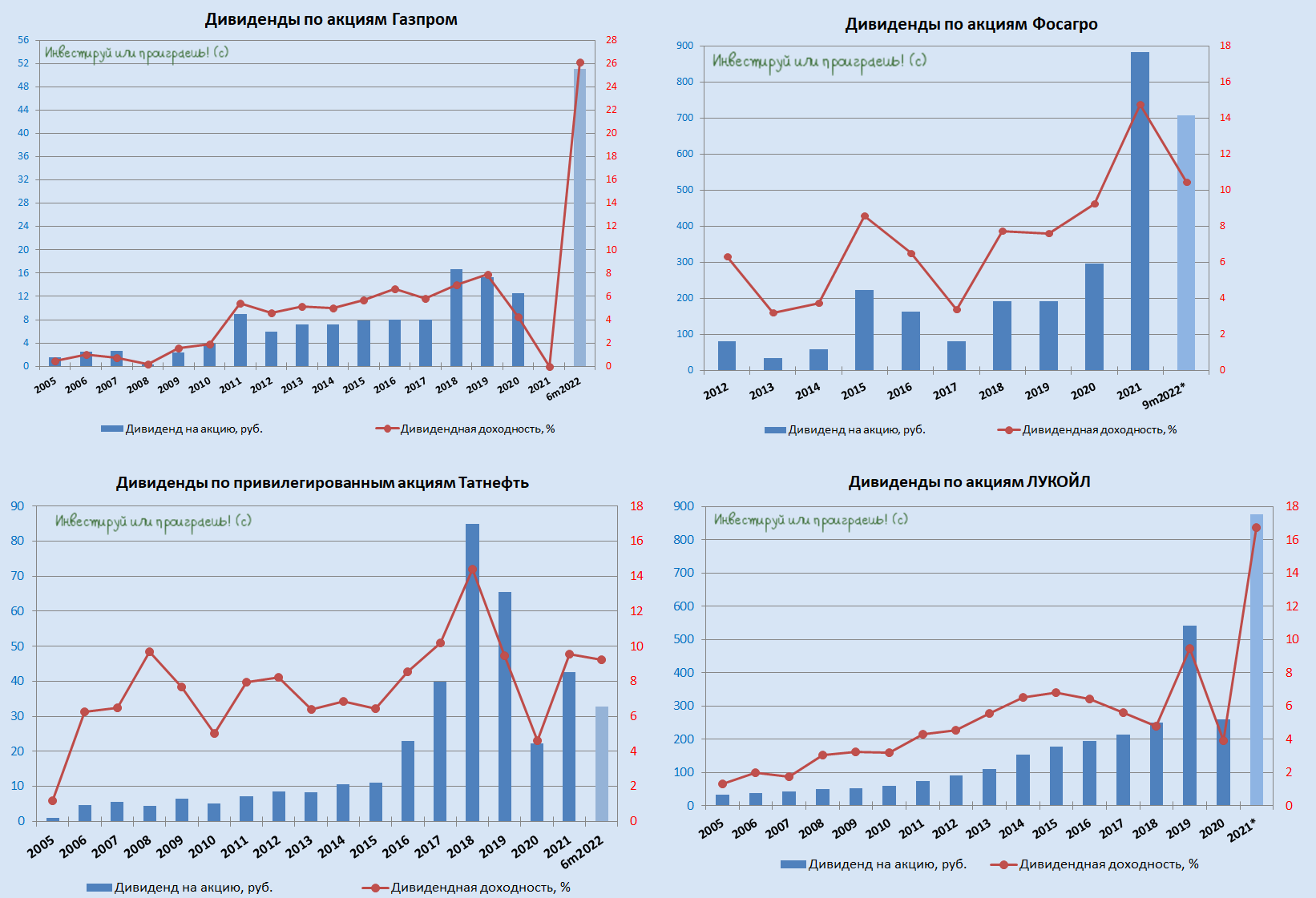

Давайте вспомним громкие дивидендные рекомендации последнего времени:

➕ Газпром (51,03 руб. и ДД=26,2%)

➕ Татнефть (32,71 руб. и ДД=8,9% по обычкам, ДД=9,2% по префам)

➕ Фосагро (780 руб. и ДД=11,3% в сентябре + рекомендованные буквально вчера 318 руб. и ДД=4,8%)

➕ ЛУКОЙЛ (537 руб. и ДД=11,5% + рекомендованные на днях ещё 256 руб. и ДД=5,4%)

➕ НОВАТЭК (45 руб. и ДД=4,5%)

Ждём также хороших новостей от Роснефти и ГазпромНефти в самое ближайшее время! Есть большие шансы, что и здесь мы получим неплохую промежуточную доходность, а эти дивидендные истории гармонично и заслуженно пополнят представленный список компаний выше.

🤔 Пусть даже с учётом регулярных пополнений своего инвестиционного счёта, но всё же я смог по полученному дивидендному потоку за этот неполный 2022 год обойти свой прошлогодний результат! И для меня это личный большой результат! Надеюсь, вам тоже есть чем похвалиться, и в комментариях под этим постом я бы с удовольствием почитал и вашу историю.

💪 Уже сейчас могу сказать, что мне безумно приятно, что я смог достойно пройти (и продолжаю проходить) один из самых сложных периодов в своей инвестиционной карьере, сохраняя там где нужно здоровый оптимизм, а где-то - завидное терпение и холодный расчёт.

Последствия всех случившихся в этом году событий так или иначе мы будем ощущать на себе ещё много лет, а потому наша главная задача теперь - грамотно подстраиваться под изменяющуюся конъюнктуру рынка и продолжать оставаться прибыльными и успешными инвесторами, несмотря на все вызовы судьбы! Уверен, все эти вызовы сделают нас только крепче, и мы достойно пройдём все испытания!

😇 Отдельное спасибо хочу сказать своим премиум-подписчикам, количество которых с момента начала СВО даже выросло, а количество отписок минимальное, с высоким процентом продления. Это лучшая благодарность для меня и признание высокого качества авторского контента, который мы делаем нашей дружной командой в режиме 24/7, за какие-то несколько сотен рублей в месяц!

Уютная обсуждалка, которая автоматически прилагается к премиум-каналу - это отдельный вид искусства и инвестиционный "квартирник", в котором лично мне безумно приятно находиться, обсуждать с вами рыночные истории и отвечать на ваши вопросы.

Если вы хотите подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне, поздравим друг друга с праздниками, и я расскажу вам как это сделать. Нужен пробный сокращённый период, чтобы присмотреться и потом принять решение? Тоже пожалуйста, я открыт для общения!

🎈Ещё раз хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

💰 Не знаю как у вас, а лично у меня эта золотая осень вызывает исключительно приятные дивидендные эмоции - те самые, которых так не хватало весной и летом, на фоне всем известных событий....

Давайте вспомним громкие дивидендные рекомендации последнего времени:

➕ Газпром (51,03 руб. и ДД=26,2%)

➕ Татнефть (32,71 руб. и ДД=8,9% по обычкам, ДД=9,2% по префам)

➕ Фосагро (780 руб. и ДД=11,3% в сентябре + рекомендованные буквально вчера 318 руб. и ДД=4,8%)

➕ ЛУКОЙЛ (537 руб. и ДД=11,5% + рекомендованные на днях ещё 256 руб. и ДД=5,4%)

➕ НОВАТЭК (45 руб. и ДД=4,5%)

Ждём также хороших новостей от Роснефти и ГазпромНефти в самое ближайшее время! Есть большие шансы, что и здесь мы получим неплохую промежуточную доходность, а эти дивидендные истории гармонично и заслуженно пополнят представленный список компаний выше.

🤔 Пусть даже с учётом регулярных пополнений своего инвестиционного счёта, но всё же я смог по полученному дивидендному потоку за этот неполный 2022 год обойти свой прошлогодний результат! И для меня это личный большой результат! Надеюсь, вам тоже есть чем похвалиться, и в комментариях под этим постом я бы с удовольствием почитал и вашу историю.

💪 Уже сейчас могу сказать, что мне безумно приятно, что я смог достойно пройти (и продолжаю проходить) один из самых сложных периодов в своей инвестиционной карьере, сохраняя там где нужно здоровый оптимизм, а где-то - завидное терпение и холодный расчёт.

Последствия всех случившихся в этом году событий так или иначе мы будем ощущать на себе ещё много лет, а потому наша главная задача теперь - грамотно подстраиваться под изменяющуюся конъюнктуру рынка и продолжать оставаться прибыльными и успешными инвесторами, несмотря на все вызовы судьбы! Уверен, все эти вызовы сделают нас только крепче, и мы достойно пройдём все испытания!

😇 Отдельное спасибо хочу сказать своим премиум-подписчикам, количество которых с момента начала СВО даже выросло, а количество отписок минимальное, с высоким процентом продления. Это лучшая благодарность для меня и признание высокого качества авторского контента, который мы делаем нашей дружной командой в режиме 24/7, за какие-то несколько сотен рублей в месяц!

Уютная обсуждалка, которая автоматически прилагается к премиум-каналу - это отдельный вид искусства и инвестиционный "квартирник", в котором лично мне безумно приятно находиться, обсуждать с вами рыночные истории и отвечать на ваши вопросы.

Если вы хотите подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне, поздравим друг друга с праздниками, и я расскажу вам как это сделать. Нужен пробный сокращённый период, чтобы присмотреться и потом принять решение? Тоже пожалуйста, я открыт для общения!

🎈Ещё раз хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

{kind=link}