🥇Магнит первым из российских продуктовых ритейлеров запустила тестирование логистики через Северный морской путь (СМП).

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

{kind=link}

🏛 Московская биржа представила финансовые результаты за 3 кв. 2022 года.

По-прежнему бросается в глаза, что количество раскрываемых показателей в отчётности, пресс-релизе и презентации компании значительно сократилось. Однако спасибо и на этом - многие российские публичные компании и вовсе ушли в подполье, отказавшись в принципе от раскрытия финансовой информации.

📉 Комиссионные доходы сократились с июля по сентябрь на 14,3% (г/г) до 8,9 млрд руб.

При этом валютный рынок оказался единственным сегментом, где зафиксирован рост доходов – показатель вырос на 61,9% (г/г) до 1,5 млрд руб. Несмотря на то, что летом были серьёзные опасения, что токсичность американского доллара и евро приведёт к сокращению объёма торгов в валютной секции Мосбиржи, китайский юань с лихвой компенсировал все потери.

На рынке облигаций комиссионные доходы сократились сразу на четверть, а на рынке акции и вовсе - больше чем наполовину. Тренд этого года – переток средств с акций в облигации! При всём при этом вспоминаем, что эмитенты из числа голубых фишек в третьем-четвёртом квартале текущего года выплачивают (или планируют выплатить) неплохие дивиденды, а потому можно ожидать роста оборота торгов на рынке акций, что позволит бирже нарастить комиссионные доходы в конце 2022 года.

Доходы от денежного рынка сократились практически на треть, на фоне снижения сроков биржевого РЕПО. При этом в четвёртом квартале показатель может продемонстрировать рост, за счёт размещения дивидендов Газпрома и НОВАТЭКа на счетах типа C, принадлежащих нерезидентам. Деньги будут храниться в НРД под ключевую ставку ЦБ, а поскольку регулятор больше не изъявляет желания снижать процентные ставки, доходы от заблокированных средств будут неплохими.

🇪🇺 Кстати, Мосбиржа подала обращение в Совет ЕС в рамках административной процедуры обжалования решения о включении 3 июня НРД в санкционные списки Евросоюза. Чем закончится вся эта история сказать пока трудно, но начало хотя бы каких-то подвижек - уже хорошо.

Прочие комиссионные доходы, структуру которых биржа не раскрывает, выросли на 0,7% (г/г) до 2,4 млрд руб.

🤔 По большому счёту, 90% пресс-релиза посвящена именно комиссионным доходам, которые мы уже разобрали выше, в то время как о не менее важной части бизнес-модели компании (процентные доходы) не сказано практически ничего. И это легко объяснить, если вспомнить про активное создание в этом году счетов типа С, "зависшие" дивиденды и многие другие политические нюансы.

📈 И судя по всему, Мосбиржа смогла получить определённые преференции от всех этих процессов, учитывая, что по итогам 3 кв. 2022 года ей удалось более чем на четверть нарастить показатель EBITDA, который составил 11,9 млрд руб.

📈 Чистая прибыль увеличилась ещё более внушительно - на 29,3% до 8,7 млрд руб. По факту, несмотря на кризис этого года, Мосбиржа каждый квартал увеличивает чистую прибыль, и в 4 кв. 2022 года эта позитивная динамика, скорее всего, сохранится, благодаря росту денежных доходов от заблокированных средств нерезидентов.

💰 Ложкой дёгтя в бочке меда стало решение Наблюдательного Совета не выплачивать дивиденды за 2021 год. По овсей видимости, менеджмент Мосбиржи решил подстраховаться, однако по итогам года у компании будет избыток кэша на балансе, и шансы на выплаты за 2022 год достаточно неплохие.

👉 При ценнике 80+ руб. в бумагах Мосбиржи (#MOEX) можно осторожно формировать долгосрочную позицию.

©Инвестируй или проиграешь!

По-прежнему бросается в глаза, что количество раскрываемых показателей в отчётности, пресс-релизе и презентации компании значительно сократилось. Однако спасибо и на этом - многие российские публичные компании и вовсе ушли в подполье, отказавшись в принципе от раскрытия финансовой информации.

📉 Комиссионные доходы сократились с июля по сентябрь на 14,3% (г/г) до 8,9 млрд руб.

При этом валютный рынок оказался единственным сегментом, где зафиксирован рост доходов – показатель вырос на 61,9% (г/г) до 1,5 млрд руб. Несмотря на то, что летом были серьёзные опасения, что токсичность американского доллара и евро приведёт к сокращению объёма торгов в валютной секции Мосбиржи, китайский юань с лихвой компенсировал все потери.

На рынке облигаций комиссионные доходы сократились сразу на четверть, а на рынке акции и вовсе - больше чем наполовину. Тренд этого года – переток средств с акций в облигации! При всём при этом вспоминаем, что эмитенты из числа голубых фишек в третьем-четвёртом квартале текущего года выплачивают (или планируют выплатить) неплохие дивиденды, а потому можно ожидать роста оборота торгов на рынке акций, что позволит бирже нарастить комиссионные доходы в конце 2022 года.

Доходы от денежного рынка сократились практически на треть, на фоне снижения сроков биржевого РЕПО. При этом в четвёртом квартале показатель может продемонстрировать рост, за счёт размещения дивидендов Газпрома и НОВАТЭКа на счетах типа C, принадлежащих нерезидентам. Деньги будут храниться в НРД под ключевую ставку ЦБ, а поскольку регулятор больше не изъявляет желания снижать процентные ставки, доходы от заблокированных средств будут неплохими.

🇪🇺 Кстати, Мосбиржа подала обращение в Совет ЕС в рамках административной процедуры обжалования решения о включении 3 июня НРД в санкционные списки Евросоюза. Чем закончится вся эта история сказать пока трудно, но начало хотя бы каких-то подвижек - уже хорошо.

Прочие комиссионные доходы, структуру которых биржа не раскрывает, выросли на 0,7% (г/г) до 2,4 млрд руб.

🤔 По большому счёту, 90% пресс-релиза посвящена именно комиссионным доходам, которые мы уже разобрали выше, в то время как о не менее важной части бизнес-модели компании (процентные доходы) не сказано практически ничего. И это легко объяснить, если вспомнить про активное создание в этом году счетов типа С, "зависшие" дивиденды и многие другие политические нюансы.

📈 И судя по всему, Мосбиржа смогла получить определённые преференции от всех этих процессов, учитывая, что по итогам 3 кв. 2022 года ей удалось более чем на четверть нарастить показатель EBITDA, который составил 11,9 млрд руб.

📈 Чистая прибыль увеличилась ещё более внушительно - на 29,3% до 8,7 млрд руб. По факту, несмотря на кризис этого года, Мосбиржа каждый квартал увеличивает чистую прибыль, и в 4 кв. 2022 года эта позитивная динамика, скорее всего, сохранится, благодаря росту денежных доходов от заблокированных средств нерезидентов.

💰 Ложкой дёгтя в бочке меда стало решение Наблюдательного Совета не выплачивать дивиденды за 2021 год. По овсей видимости, менеджмент Мосбиржи решил подстраховаться, однако по итогам года у компании будет избыток кэша на балансе, и шансы на выплаты за 2022 год достаточно неплохие.

👉 При ценнике 80+ руб. в бумагах Мосбиржи (#MOEX) можно осторожно формировать долгосрочную позицию.

©Инвестируй или проиграешь!

{kind=link}

💻 Яндекс представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

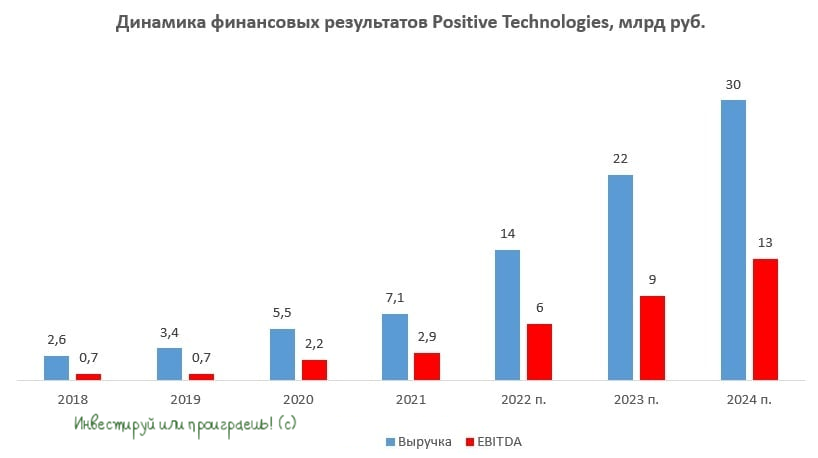

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

{kind=link}

🧮 Самая дивидендная публичная дочка Россетей под названием Ленэнерго (#LSNG) накануне отчиталась по РСБУ за 9m2022, отметившись скромным ростом выручки, который оказался заметно ниже текущего уровня инфляции - на 3,4% (г/г) до 24,8 млрд руб., а также падением чистой прибыли почти на 3% - до 5,46 млрд руб.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

{kind=link}

🇷🇺🇨🇳 Товарооборот между Россией и Китаем за январь–октябрь 2022 года вырос на треть.

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

{kind=link}

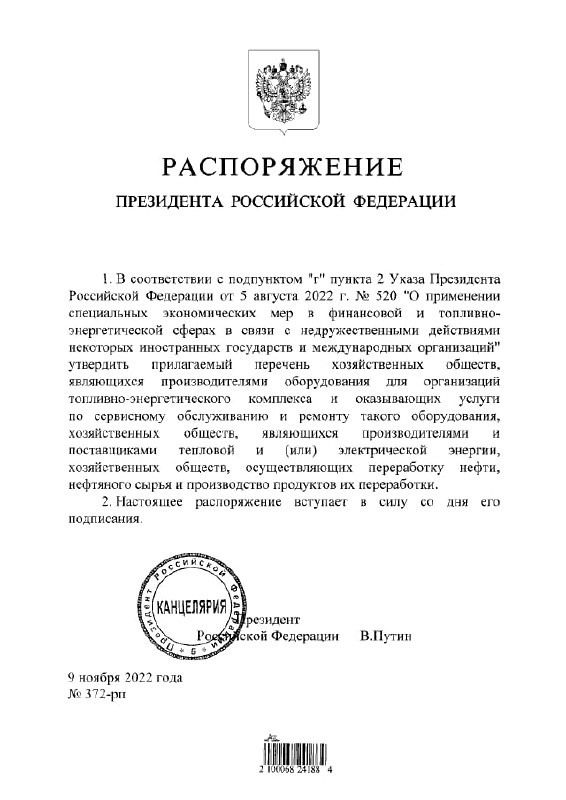

❗️Президент Владимир Путин утвердил список из 191 производителя оборудования и сервисных услуг для топливо-энергетического комплекса (ТЭК), сделки с иностранными долям в которых становятся невозможны. Запрет вводится в рамках указа президента от 5 августа, который ограничивает до 31 декабря 2022 года сделки с акциями и долями российских стратегических компаний для инвесторов из недружественных стран.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

{kind=link}

🎤 Глава Центробанка России Эльвира Набиуллина на днях выступила в Госдуме, и я предлагаю вашему вниманию основные тезисы этого выступления:

🔸 Текущий уровень ключевой ставки адекватно отражает текущий баланс рисков. Видимо, на следующем заседании ЦБ, которое запланировано на 16 декабря, ставка будет сохранена на текущем уровне 7,5%.

🔸 Предпосылок для дальнейшей либерализации валютных ограничений в настоящий момент нет. Валютный контроль сохранится, и с учётом рекордного счёта текущих операций сильно девальвировать рубль не получится, как бы этого не хотелось экспортёрам.

🔸 Эльвира Набиуллина выступает против искусственной девальвации рубля и считает, что это нанесёт вред российской экономике. Дискуссии на эту тему длятся не один месяц, а воз и ныне там.

🔸 Для нормального функционирования финансового рынка нужен возврат к раскрытию информации эмитентами. Хочется верить, что с 2023 года мы российские публичные компании всё больше будут возвращаться к практике публикации квартальных отчётностей. В этом смысле отдельное спасибо хочется сказать Фосагро и Юнипро, финансовые результаты которых за 9m2022 я с удовольствием разобрал для нашего премиум-канала, и эти посты надеюсь заслуженно собрали много лайков.

🔸 Базовый сценарий прогноза развития экономики по-прежнему остаётся наиболее вероятным, но пессимистичный сценарий стал в последнее время реальнее. Напомню, что "жёсткий" вариант предполагает сохранение двузначной инфляции в следующем году и рост ключевой ставки до 12,5% - не хотелось бы...

🔸 Российские банки за 10 мес. 2022 года увеличили корпоративное кредитование на 9,9% (г/г), розничное - на 6,7% (г/г). Ипотека при этом выросла на 12% (г/г). Банковская система хорошо выдержала шоки этого года и сохраняет запас прочности. Мы с вами недавно говорили об этом, отдельно отмечая, что банки наращивают кредитование, а Сбер может с высокой вероятностью приятно удивить своих акционеров по результатам этого года.

🔸 Дискуссии о способах "разморозки" активов российских инвесторов, заблокированных в связи с санкциями, идут очень непросто, но ЦБ старается их активизировать.

🔸 В рамках базового сценария ЦБ (https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf), в следующем году счёт текущих операций (СТО) сократится более чем в два раза, что приведёт к ослаблению рубля, но из-за валютного контроля резкого падения курса не будет. СТО вернётся на уровень 2021 года, а тогда средний курс USD/RUB составлял 73,6. С учётом валютного контроля курс может составить 70 руб. Маржинальность бизнеса экспортёров увеличится, но не так сильно, как бы нам и им этого хотелось.

👉 В любом случае сохранение ключевой ставки на текущем уровне позитивно для рынка акций, поскольку ставки по банковским вкладам и доходность ОФЗ ниже инфляции, что позволяет рассчитывать на рост притока капитала в ценные бумаги.

©Инвестируй или проиграешь!

🔸 Текущий уровень ключевой ставки адекватно отражает текущий баланс рисков. Видимо, на следующем заседании ЦБ, которое запланировано на 16 декабря, ставка будет сохранена на текущем уровне 7,5%.

🔸 Предпосылок для дальнейшей либерализации валютных ограничений в настоящий момент нет. Валютный контроль сохранится, и с учётом рекордного счёта текущих операций сильно девальвировать рубль не получится, как бы этого не хотелось экспортёрам.

🔸 Эльвира Набиуллина выступает против искусственной девальвации рубля и считает, что это нанесёт вред российской экономике. Дискуссии на эту тему длятся не один месяц, а воз и ныне там.

🔸 Для нормального функционирования финансового рынка нужен возврат к раскрытию информации эмитентами. Хочется верить, что с 2023 года мы российские публичные компании всё больше будут возвращаться к практике публикации квартальных отчётностей. В этом смысле отдельное спасибо хочется сказать Фосагро и Юнипро, финансовые результаты которых за 9m2022 я с удовольствием разобрал для нашего премиум-канала, и эти посты надеюсь заслуженно собрали много лайков.

🔸 Базовый сценарий прогноза развития экономики по-прежнему остаётся наиболее вероятным, но пессимистичный сценарий стал в последнее время реальнее. Напомню, что "жёсткий" вариант предполагает сохранение двузначной инфляции в следующем году и рост ключевой ставки до 12,5% - не хотелось бы...

🔸 Российские банки за 10 мес. 2022 года увеличили корпоративное кредитование на 9,9% (г/г), розничное - на 6,7% (г/г). Ипотека при этом выросла на 12% (г/г). Банковская система хорошо выдержала шоки этого года и сохраняет запас прочности. Мы с вами недавно говорили об этом, отдельно отмечая, что банки наращивают кредитование, а Сбер может с высокой вероятностью приятно удивить своих акционеров по результатам этого года.

🔸 Дискуссии о способах "разморозки" активов российских инвесторов, заблокированных в связи с санкциями, идут очень непросто, но ЦБ старается их активизировать.

🔸 В рамках базового сценария ЦБ (https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf), в следующем году счёт текущих операций (СТО) сократится более чем в два раза, что приведёт к ослаблению рубля, но из-за валютного контроля резкого падения курса не будет. СТО вернётся на уровень 2021 года, а тогда средний курс USD/RUB составлял 73,6. С учётом валютного контроля курс может составить 70 руб. Маржинальность бизнеса экспортёров увеличится, но не так сильно, как бы нам и им этого хотелось.

👉 В любом случае сохранение ключевой ставки на текущем уровне позитивно для рынка акций, поскольку ставки по банковским вкладам и доходность ОФЗ ниже инфляции, что позволяет рассчитывать на рост притока капитала в ценные бумаги.

©Инвестируй или проиграешь!

{kind=link}

💰 Рост налоговой нагрузки для экспортёров СПГ не коснётся новых проектов.

Думский комитет по бюджету и налогам накануне одобрил поправки в Налоговый кодекс, согласно которым налог на прибыль для экспортёров СПГ будет повышен с 20% до 34% на следующие три года.

Что, впрочем, лично у меня большого удивления не вызывает. Если вспомнить, ещё в конце сентября Минфин выступал с инициативой увеличить налоговую нагрузку на нефтегазовый сектор. В период 2023-2025 гг. ожидается дефицит федерального бюджета, и для пополнения казны власти решили использовать излюбленный и проверенный способ - увеличение налогов.

🇷🇺🇺🇦 К слову, аналогичные меры использовались и в момент первого российско-украинского кризиса в середине прошлого десятилетия. Как говорится, не впервой.

Причём в рамках первого чтения предполагалось, что налоговая ставка вырастет до 32%, при этом в принятом ранее тексте закона не было уточнения, что новации не коснутся новых проектов.

📈 На этой неделе думский комитет зафиксировал налоговую ставку на отметке 34% и внёс важное уточнение, согласно которому ставка поднимется только для тех действующих проектов, которые уже экспортировали газ до 31 декабря 2022 года. Сумма, исчисленная по налоговой ставке в размере 17%, пойдёт в федеральный бюджет, ещё 17% будет зачислено в региональный.

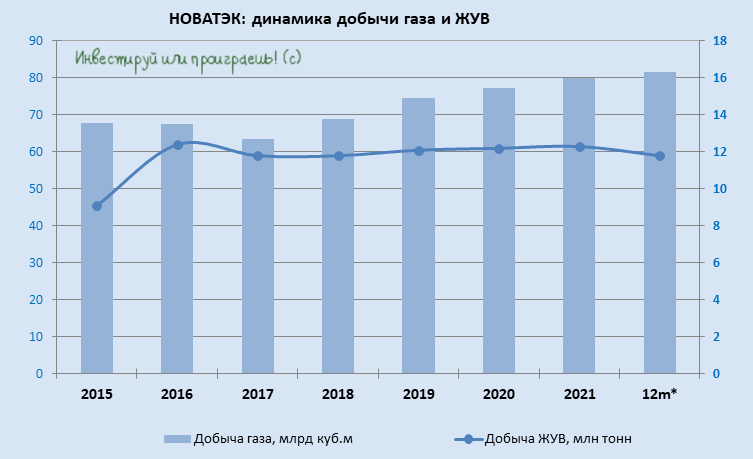

Как вы уже поняли, новые СПГ-проекты не коснутся изменений в налоговой политике, что позитивно для НОВАТЭКа, который в следующем году запустит первую очередь проекта «Арктик СПГ-2».

📣 Глава НОВАТЭКа Леонид Михельсон в рамках XV Веронского Евразийского экономического форума поведал о том, что компания успела получить от иностранных поставщиков основное оборудование по всем трем линиям «Арктик СПГ-2» и проект будет запущен в срок. А моё личное общение с топ-менеджментом НОВАТЭКа на недавней конференции Смартлаба ещё больше вселило уверенность в светлое инвестиционное будущее этой компании.

👉 НОВАТЭК (#NVTK) наряду с Роснефтью (#ROSN) продолжают оставаться историями роста в отечественной нефтянке, за счёт реализации своих амбициозных и перспективных проектов «Арктик СПГ-2» и «Восток Ойл», причём запуск первого проекта ожидается гораздо быстрее по срокам (а значит риски неблагоприятных сценариев развития событий ниже).

Бумаги НОВАТЭКа по-прежнему интересны для покупок по трёхзначным ценникам, акции Роснефти я буду готов наращивать в своём портфеле по 300+ руб. и ниже.

©Инвестируй или проиграешь!

Думский комитет по бюджету и налогам накануне одобрил поправки в Налоговый кодекс, согласно которым налог на прибыль для экспортёров СПГ будет повышен с 20% до 34% на следующие три года.

Что, впрочем, лично у меня большого удивления не вызывает. Если вспомнить, ещё в конце сентября Минфин выступал с инициативой увеличить налоговую нагрузку на нефтегазовый сектор. В период 2023-2025 гг. ожидается дефицит федерального бюджета, и для пополнения казны власти решили использовать излюбленный и проверенный способ - увеличение налогов.

🇷🇺🇺🇦 К слову, аналогичные меры использовались и в момент первого российско-украинского кризиса в середине прошлого десятилетия. Как говорится, не впервой.

Причём в рамках первого чтения предполагалось, что налоговая ставка вырастет до 32%, при этом в принятом ранее тексте закона не было уточнения, что новации не коснутся новых проектов.

📈 На этой неделе думский комитет зафиксировал налоговую ставку на отметке 34% и внёс важное уточнение, согласно которому ставка поднимется только для тех действующих проектов, которые уже экспортировали газ до 31 декабря 2022 года. Сумма, исчисленная по налоговой ставке в размере 17%, пойдёт в федеральный бюджет, ещё 17% будет зачислено в региональный.

Как вы уже поняли, новые СПГ-проекты не коснутся изменений в налоговой политике, что позитивно для НОВАТЭКа, который в следующем году запустит первую очередь проекта «Арктик СПГ-2».

📣 Глава НОВАТЭКа Леонид Михельсон в рамках XV Веронского Евразийского экономического форума поведал о том, что компания успела получить от иностранных поставщиков основное оборудование по всем трем линиям «Арктик СПГ-2» и проект будет запущен в срок. А моё личное общение с топ-менеджментом НОВАТЭКа на недавней конференции Смартлаба ещё больше вселило уверенность в светлое инвестиционное будущее этой компании.

👉 НОВАТЭК (#NVTK) наряду с Роснефтью (#ROSN) продолжают оставаться историями роста в отечественной нефтянке, за счёт реализации своих амбициозных и перспективных проектов «Арктик СПГ-2» и «Восток Ойл», причём запуск первого проекта ожидается гораздо быстрее по срокам (а значит риски неблагоприятных сценариев развития событий ниже).

Бумаги НОВАТЭКа по-прежнему интересны для покупок по трёхзначным ценникам, акции Роснефти я буду готов наращивать в своём портфеле по 300+ руб. и ниже.

©Инвестируй или проиграешь!

{kind=link}

🤔 Складывается впечатление, что по многим аспектам к настоящему моменту времени найдена некая точка равновесия, вокруг которой мы так или иначе будем находиться, по крайней мере до весны. Попытаюсь объяснить почему мне так кажется:

✔️ Курс USD/RUB в течение последних недель безыдейно дрейфует в узком диапазоне 61-62 руб., а с учётом того, что введение бюджетного правила ожидается только в 2025 году (хотя в июле мы рассчитывали на него уже в этом году), надежды российских экспортёров на ослабление рубля теперь могут значительно растянуться по времени. Как мы с вами недавно рассуждали, доллар может окрепнуть например до 70 руб. в следующем году, но но из-за валютного контроля резкого падения курса рубля не ожидается.

✔️ История с отступлением из Херсона российских войск также намекает на возможную временную заморозку военного конфликта. Возможно, двум сторонам так или иначе требуется передышка (хоть никто и не признаётся в этом во всеуслышанье) и время на зимнюю паузу. А вот что будет весной - это большой вопрос. Так или иначе, заморозка конфликта для российского фондового рынка - это осторожный оптимизм (и снижение рисков второй волны частичной мобилизации), однако в военно-стратегическом плане всё представляется не столь однозначно.

✔️ Что касается рынка акций, то и здесь индекс Мосбиржи достиг уровня 100-дневной скользящей средней (MA), и теперь пытается понять, куда двигаться дальше. С одной стороны, с октябрьских минимумов индекс Мосбиржи прибавил уже на 23,5% (!), и это ровно за один месяц! С другой стороны, сохраняются большие шансы, что информационный фон в течение ближайших месяцев будет осторожно-оптимистичный (см. мои мысли выше), и это в среднесрочном плане может поддержать акции российских компаний.

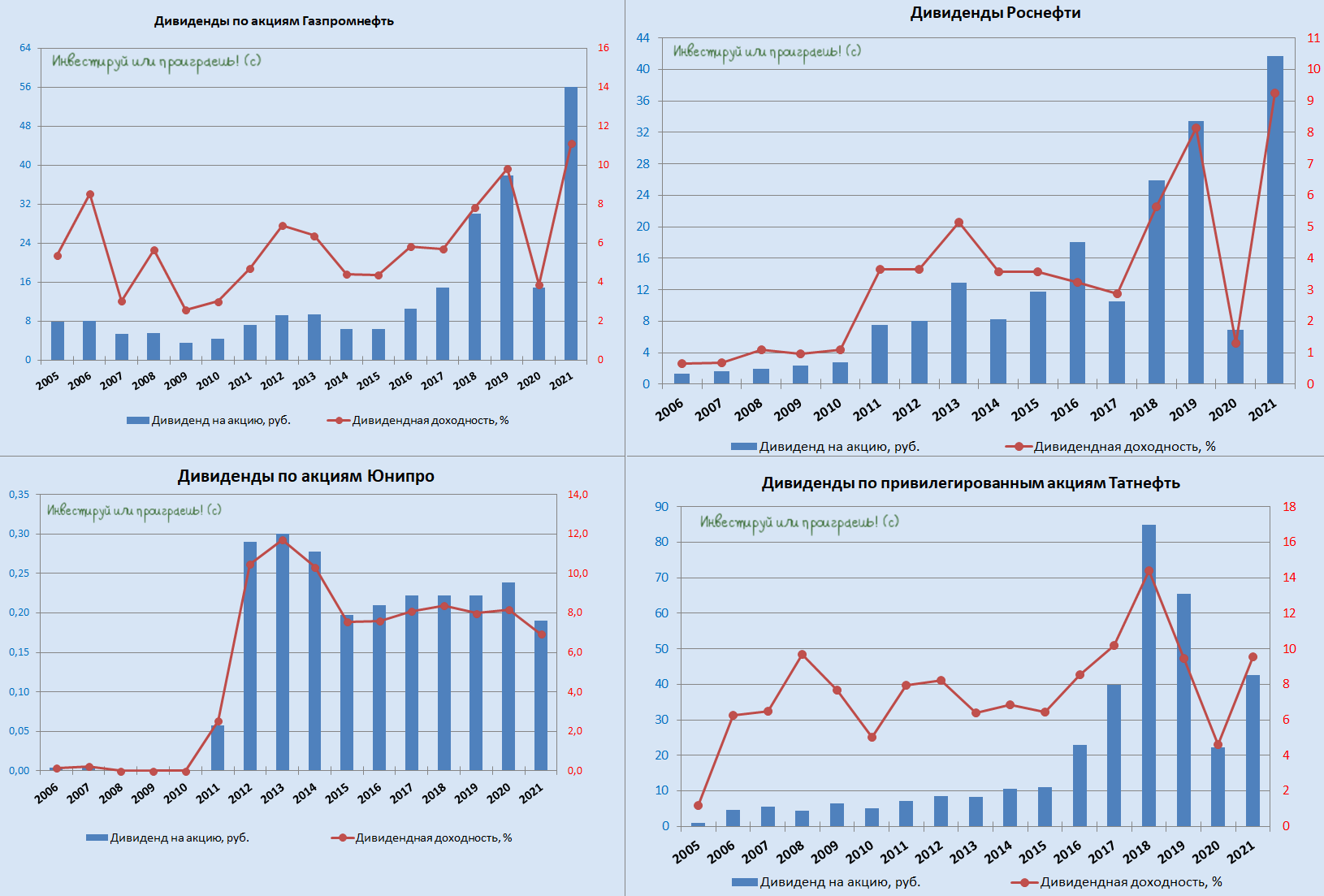

💰 Тем более, учитывая золотую дивидендную осень 2022, благодаря которой на рынок будет возвращаться значительная часть щедрых дивидендных выплат от российских компаний (Газпром, Татнефть, Фосагро, ЛУКОЙЛ, НОВАТЭК).

👉 Если вы являетесь долгосрочным инвестором, то можно начинать осторожно приглядываться к интересным точкам входа в российские акции, особенно во времена более ли менее глубоких коррекций. Как показывает практика, периодически такие возможности появляются.

Ну а покупку облигаций и вовсе можно было не останавливать с марта 2022 года - этот сегмент в этом году пользуется особым спросом, на фоне околодвузначной доходности и куда большей определённости, по сравнению с рынком акций. Не случайно, при анализе финансовой отчётности Мосбиржи мы с вами отмечали, что тренд этого года - переток средств из акций в облигации. По крайней мере, я действую в этом году именно так.

©Инвестируй или проиграешь!

✔️ Курс USD/RUB в течение последних недель безыдейно дрейфует в узком диапазоне 61-62 руб., а с учётом того, что введение бюджетного правила ожидается только в 2025 году (хотя в июле мы рассчитывали на него уже в этом году), надежды российских экспортёров на ослабление рубля теперь могут значительно растянуться по времени. Как мы с вами недавно рассуждали, доллар может окрепнуть например до 70 руб. в следующем году, но но из-за валютного контроля резкого падения курса рубля не ожидается.

✔️ История с отступлением из Херсона российских войск также намекает на возможную временную заморозку военного конфликта. Возможно, двум сторонам так или иначе требуется передышка (хоть никто и не признаётся в этом во всеуслышанье) и время на зимнюю паузу. А вот что будет весной - это большой вопрос. Так или иначе, заморозка конфликта для российского фондового рынка - это осторожный оптимизм (и снижение рисков второй волны частичной мобилизации), однако в военно-стратегическом плане всё представляется не столь однозначно.

✔️ Что касается рынка акций, то и здесь индекс Мосбиржи достиг уровня 100-дневной скользящей средней (MA), и теперь пытается понять, куда двигаться дальше. С одной стороны, с октябрьских минимумов индекс Мосбиржи прибавил уже на 23,5% (!), и это ровно за один месяц! С другой стороны, сохраняются большие шансы, что информационный фон в течение ближайших месяцев будет осторожно-оптимистичный (см. мои мысли выше), и это в среднесрочном плане может поддержать акции российских компаний.

💰 Тем более, учитывая золотую дивидендную осень 2022, благодаря которой на рынок будет возвращаться значительная часть щедрых дивидендных выплат от российских компаний (Газпром, Татнефть, Фосагро, ЛУКОЙЛ, НОВАТЭК).

👉 Если вы являетесь долгосрочным инвестором, то можно начинать осторожно приглядываться к интересным точкам входа в российские акции, особенно во времена более ли менее глубоких коррекций. Как показывает практика, периодически такие возможности появляются.

Ну а покупку облигаций и вовсе можно было не останавливать с марта 2022 года - этот сегмент в этом году пользуется особым спросом, на фоне околодвузначной доходности и куда большей определённости, по сравнению с рынком акций. Не случайно, при анализе финансовой отчётности Мосбиржи мы с вами отмечали, что тренд этого года - переток средств из акций в облигации. По крайней мере, я действую в этом году именно так.

©Инвестируй или проиграешь!

{kind=link}

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

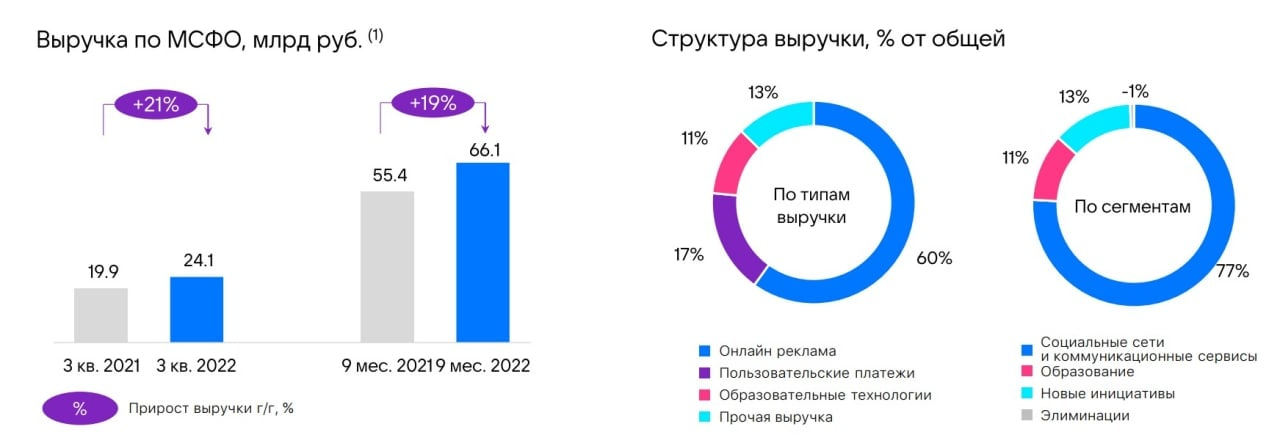

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}

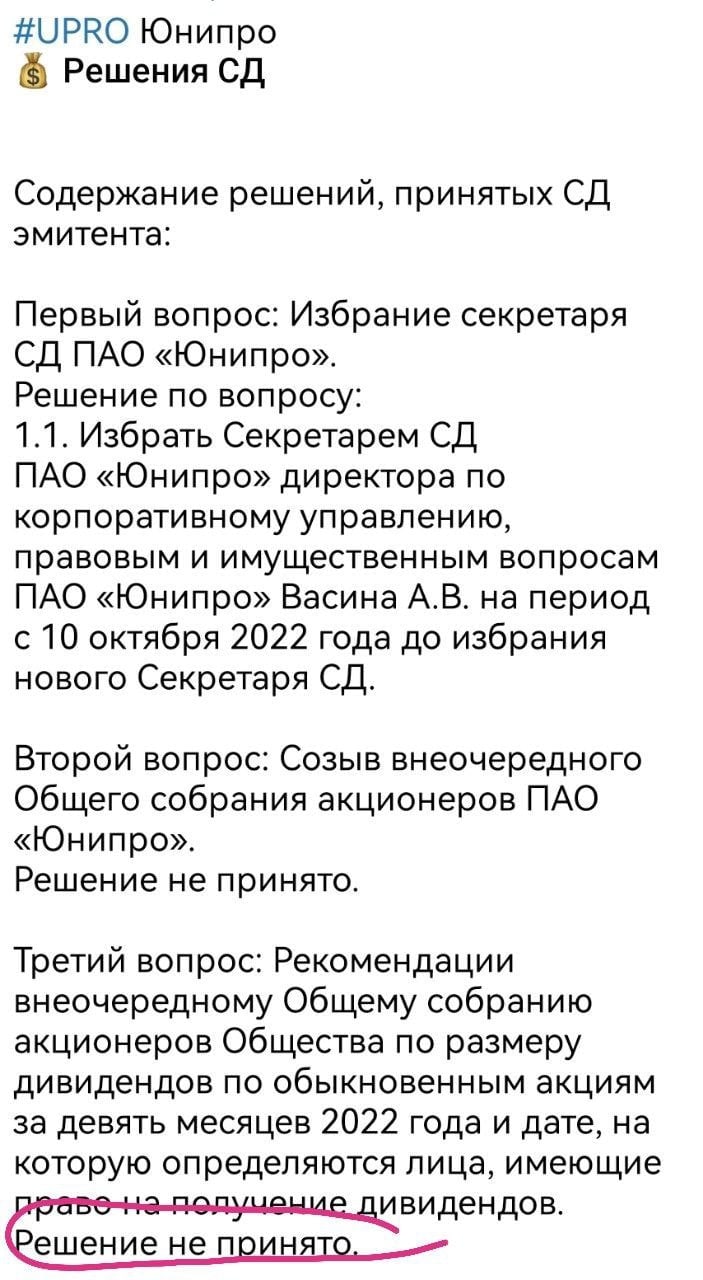

💰 Дивидендную интригу №3 из нашего вчерашнего списка смело можно зачёркивать: не знаю, на что рассчитывали в Юнипро (#UPRO), и зачем надо было включать дивидендный вопрос в повестку заседания СД, но если коротко и ясно: дивидендов не будет!

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

{kind=link}

🇨🇳Китай начинает стимулировать строительный сектор

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

{kind=link}

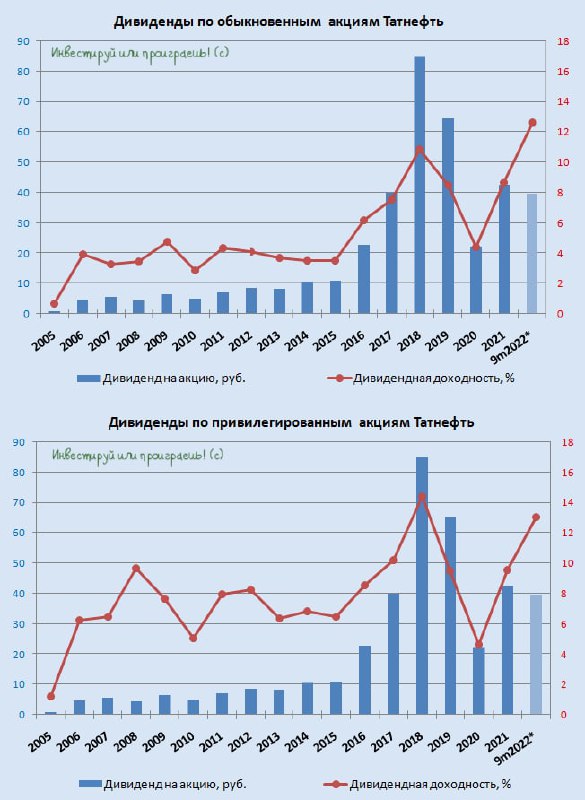

💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

💻 OZON представил финансовые результаты за 3 кв. 2022 года.

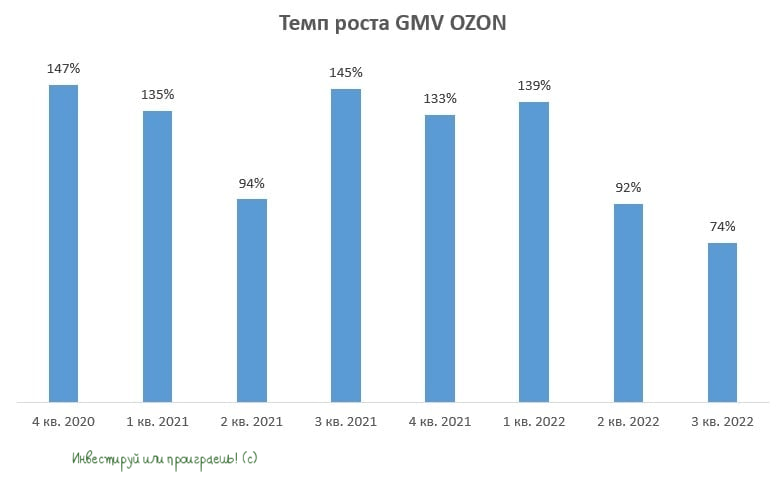

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

{kind=link}

📈 Минутка небольшого тех.анализа по индексу Мосбиржи

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Какие суммы российских активов заморозили страны Запада?

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

{kind=link}

💻 Популярный сервис по покупке, продаже и аренде недвижимости ЦИАН отчитался по МСФО за 3 кв. 2022 года.

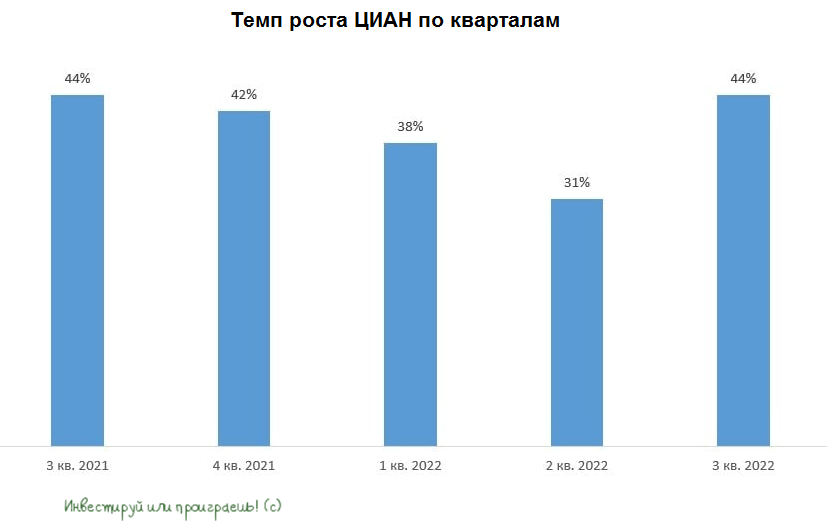

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.