🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

👑 Селигдар представил производственные результаты за 1 кв. 2023 года.

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

RU000A105CS1) с погашением в октябре 2025 года, которые торгуются сейчас с неплохой премией к ОФЗ, а также “золотые облигации” (RU000A1062M5) со ставкой купона 5,5% годовых, где можно заработать на росте курса золота.❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

{kind=link}

👑 Polymetal представил производственные результаты за 1 кв. 2023 года.

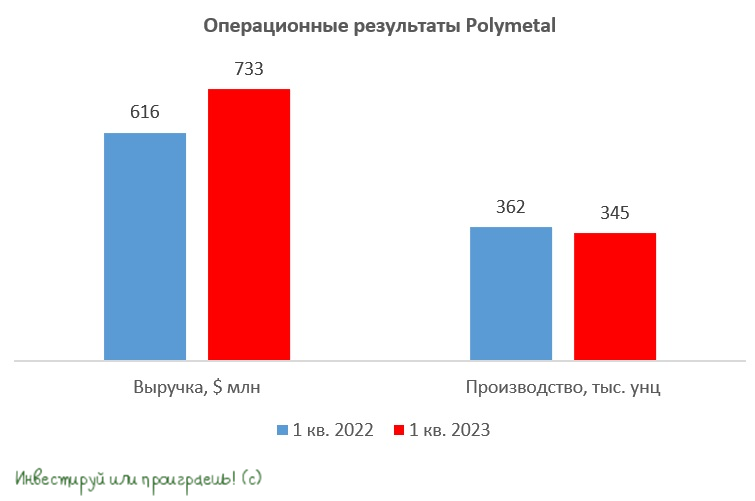

📈 Выручка компании с января по март выросла на +19% (г/г) до $733 млн, благодаря сокращению запасов драгметаллов в отчётном периоде. Как известно, многие отечественные золотодобытчики в конце прошлого года не спешили реализовывать готовую продукцию, поскольку ожидали роста цен и девальвации рубля, и Polymetal - не исключение из этого правила. Надо признать, такой подход оказался весьма оправданным и правильным, поскольку компании смогли заключать контракты по более привлекательным ценникам.

⚒ А вот производство Polymetal в золотом эквиваленте сократилось на -5% (г/г) до 345 тыс. унций. Правда, снижение добычи является сезонным фактором, и во второй половине года компания традиционно наращивает выпуск продукции. Поэтому особенно грустить по этому поводу не нужно.

💼 Чистый долг компании символически вырос на 1% (г/г) до $2,42 млрд. На фоне роста выручки можно ожидать увеличения показателя EBITDA и, соответственно, снижения долговой нагрузки Polymetal, что не может не радовать.

🤵♂️«Руководство компании считает, что реализация накопленных запасов готовой продукции будет в значительной степени завершена к концу II квартала 2023 года. Квартальное производство соответствовало плану, и мы подтверждаем прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента», - поведал главный исполнительный директор Polymetal Виталий Несис.

🇰🇿 30 мая 2023 года состоится ГОСА, где будет принято решение по редомициляции в Казахстан. При положительном исходе голосования компания проведет делистинг бумаг с LSE, и основной листинг перейдёт на фондовую биржу Астаны уже во второй половине июля, что формально позволит компании выплачивать дивиденды акционерам. Именно по этой причине на лондонской бирже бумаги Polymetal на этой неделе попали под серьёзную волну распродаж, т.к. западные инвесторы спешно избавляются от этих бумаг, в ожидании смены юрисдикции.

Запуск второй очереди Амурского ГМК Polymetal сместил на вторую половину 2024 года. Ввод объекта в эксплуатацию позволит не только увеличить производственные мощности, но и снизит совокупные затраты для активов с упорными рудами на $100-150 за унцию.

В прошлом году компания прошла пик инвестпрограммы, и с этого года ожидается постепенное снижение капитальных затрат, что в совокупности с сокращением запасов готовой продукции будет оказывать позитивное влияние на рост свободного денежного потока.

👉 В случае успешного юридического переезда в Казахстан, Polymetal (#POLY) может стать первым российским эмигрантом, кому удалось благополучно провести редомициляцию и вернуться к дивидендным выплатам. Но об этом говорить пока рано, давайте дождёмся развязки в этом вопросе.

©Инвестируй или проиграешь!

📈 Выручка компании с января по март выросла на +19% (г/г) до $733 млн, благодаря сокращению запасов драгметаллов в отчётном периоде. Как известно, многие отечественные золотодобытчики в конце прошлого года не спешили реализовывать готовую продукцию, поскольку ожидали роста цен и девальвации рубля, и Polymetal - не исключение из этого правила. Надо признать, такой подход оказался весьма оправданным и правильным, поскольку компании смогли заключать контракты по более привлекательным ценникам.

⚒ А вот производство Polymetal в золотом эквиваленте сократилось на -5% (г/г) до 345 тыс. унций. Правда, снижение добычи является сезонным фактором, и во второй половине года компания традиционно наращивает выпуск продукции. Поэтому особенно грустить по этому поводу не нужно.

💼 Чистый долг компании символически вырос на 1% (г/г) до $2,42 млрд. На фоне роста выручки можно ожидать увеличения показателя EBITDA и, соответственно, снижения долговой нагрузки Polymetal, что не может не радовать.

🤵♂️«Руководство компании считает, что реализация накопленных запасов готовой продукции будет в значительной степени завершена к концу II квартала 2023 года. Квартальное производство соответствовало плану, и мы подтверждаем прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента», - поведал главный исполнительный директор Polymetal Виталий Несис.

🇰🇿 30 мая 2023 года состоится ГОСА, где будет принято решение по редомициляции в Казахстан. При положительном исходе голосования компания проведет делистинг бумаг с LSE, и основной листинг перейдёт на фондовую биржу Астаны уже во второй половине июля, что формально позволит компании выплачивать дивиденды акционерам. Именно по этой причине на лондонской бирже бумаги Polymetal на этой неделе попали под серьёзную волну распродаж, т.к. западные инвесторы спешно избавляются от этих бумаг, в ожидании смены юрисдикции.

Запуск второй очереди Амурского ГМК Polymetal сместил на вторую половину 2024 года. Ввод объекта в эксплуатацию позволит не только увеличить производственные мощности, но и снизит совокупные затраты для активов с упорными рудами на $100-150 за унцию.

В прошлом году компания прошла пик инвестпрограммы, и с этого года ожидается постепенное снижение капитальных затрат, что в совокупности с сокращением запасов готовой продукции будет оказывать позитивное влияние на рост свободного денежного потока.

👉 В случае успешного юридического переезда в Казахстан, Polymetal (#POLY) может стать первым российским эмигрантом, кому удалось благополучно провести редомициляцию и вернуться к дивидендным выплатам. Но об этом говорить пока рано, давайте дождёмся развязки в этом вопросе.

©Инвестируй или проиграешь!

{kind=link}

С продажей российских активов Polymetal не всё так просто

📣 «Интерфакс» опубликовал интересное интервью с главой Polymetal Виталием Несисом, основные тезисы которого я предлагаю вашему вниманию:

👑 В Казахстане компания проводит масштабную геологоразведку, которая ориентирована на медные и упорные золотые руды. Правительство Казахстана сейчас изымает неактивные лицензии у золотодобытчиков, и Polymetal готов поучаствовать в сделках по покупке данных лицензий.

👑 Polymetal - одна из самых активно торгуемых бумаг на Астанинской международной бирже (AIX), однако ликвидность пока не сравнима с той, что была в Лондоне. Астана – это не временная остановка для компании, Polymetal переехал в Казахстан навсегда.

👑 Около 12% акционеров компании не могут получать дивиденды. Менеджмент активно обсуждает этот вопрос с регуляторами. Есть надежда, что решение будет принято к концу года, и компания вновь сможет выплачивать дивиденды.

👑 Компания не готова продавать российские активы по частям. За последний месяц Polymetal получил более 10 предложений о покупке активов, и только 2 из них касались частичного приобретения активов. Не стоит рассчитывать на высокую оценку при продаже активов - сделка пройдет с дисконтом, однако он будет он измеряться в процентах, а не в разах.

👑 Инвестор, который захочет купить российские активы Polymetal, должен будет предложить не только достойную цену, но и будет обязан реализовать толинговый договор (это договор на переработку давальческого сырья и последующее изготовление продукции), поскольку Polymetal хочет минимизировать риск переработки концентрата для Кызыла. Не всех покупателей устраивает такой подход.

👑 Кэш от продажи российских активов пойдёт в первую очередь на инвестиционную программу, которая включает в себя строительство нового автоклава и приобретение активов в Казахстане, а уже во вторую очередь менеджмент будет думать о выплате спец.дивидендов.

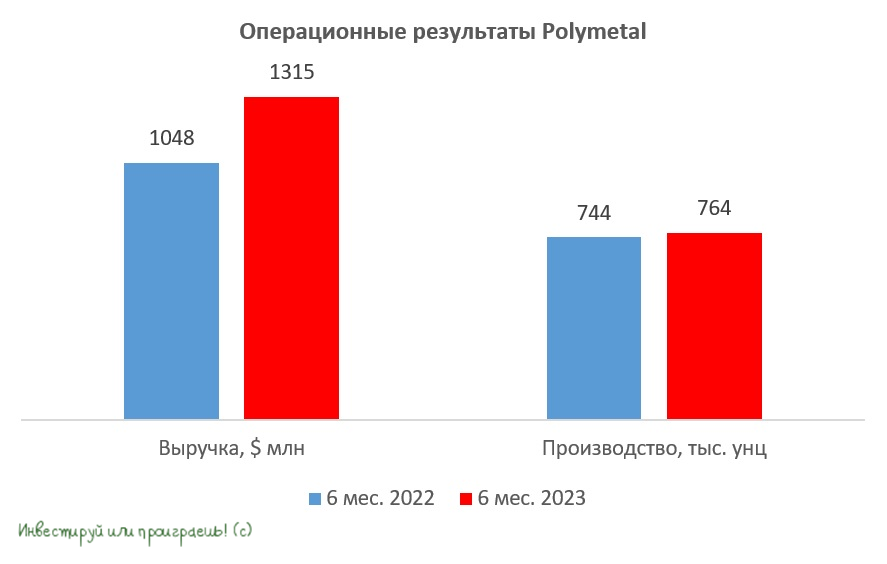

🧮 По итогам первого полугодия на российские активы пришлось 57,7% выручки Polymetal. С учётом текущей рыночной конъюнктуры на рынке золота, результаты компании по итогам 2023 года могут быть чуть лучше показателей двухлетней давности, поэтому российские активы могут сгенерировать порядка 75 млрд руб. EBITDA.

Чистый долг АО «Полиметалл» (российские активы Polymetal) на середину 2023 года составлял 214 млрд руб. Таким образом, если ориентироваться на мультипликатор EV/EBITDA=6х в данной сделке, то Polymetal может заработать порядка 236 млрд руб., что совпадает с текущей рыночной капитализацией компании.

👉 Как мы видим, в инвестиционном кейсе Polymetal (#POLY) сейчас наблюдается множество неопределённостей, поэтому для консервативных инвестиций данный эмитент уж точно не подходит, а вот любителям спекулятивных стратегий бумаги вполне могут быть интересными для покупок при коррекции в район 450+ руб.

© Инвестируй или проиграешь

📣 «Интерфакс» опубликовал интересное интервью с главой Polymetal Виталием Несисом, основные тезисы которого я предлагаю вашему вниманию:

👑 В Казахстане компания проводит масштабную геологоразведку, которая ориентирована на медные и упорные золотые руды. Правительство Казахстана сейчас изымает неактивные лицензии у золотодобытчиков, и Polymetal готов поучаствовать в сделках по покупке данных лицензий.

👑 Polymetal - одна из самых активно торгуемых бумаг на Астанинской международной бирже (AIX), однако ликвидность пока не сравнима с той, что была в Лондоне. Астана – это не временная остановка для компании, Polymetal переехал в Казахстан навсегда.

👑 Около 12% акционеров компании не могут получать дивиденды. Менеджмент активно обсуждает этот вопрос с регуляторами. Есть надежда, что решение будет принято к концу года, и компания вновь сможет выплачивать дивиденды.

👑 Компания не готова продавать российские активы по частям. За последний месяц Polymetal получил более 10 предложений о покупке активов, и только 2 из них касались частичного приобретения активов. Не стоит рассчитывать на высокую оценку при продаже активов - сделка пройдет с дисконтом, однако он будет он измеряться в процентах, а не в разах.

👑 Инвестор, который захочет купить российские активы Polymetal, должен будет предложить не только достойную цену, но и будет обязан реализовать толинговый договор (это договор на переработку давальческого сырья и последующее изготовление продукции), поскольку Polymetal хочет минимизировать риск переработки концентрата для Кызыла. Не всех покупателей устраивает такой подход.

👑 Кэш от продажи российских активов пойдёт в первую очередь на инвестиционную программу, которая включает в себя строительство нового автоклава и приобретение активов в Казахстане, а уже во вторую очередь менеджмент будет думать о выплате спец.дивидендов.

🧮 По итогам первого полугодия на российские активы пришлось 57,7% выручки Polymetal. С учётом текущей рыночной конъюнктуры на рынке золота, результаты компании по итогам 2023 года могут быть чуть лучше показателей двухлетней давности, поэтому российские активы могут сгенерировать порядка 75 млрд руб. EBITDA.

Чистый долг АО «Полиметалл» (российские активы Polymetal) на середину 2023 года составлял 214 млрд руб. Таким образом, если ориентироваться на мультипликатор EV/EBITDA=6х в данной сделке, то Polymetal может заработать порядка 236 млрд руб., что совпадает с текущей рыночной капитализацией компании.

👉 Как мы видим, в инвестиционном кейсе Polymetal (#POLY) сейчас наблюдается множество неопределённостей, поэтому для консервативных инвестиций данный эмитент уж точно не подходит, а вот любителям спекулятивных стратегий бумаги вполне могут быть интересными для покупок при коррекции в район 450+ руб.

© Инвестируй или проиграешь

{kind=link}

Цены на золото готовятся к мощному взлёту?

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

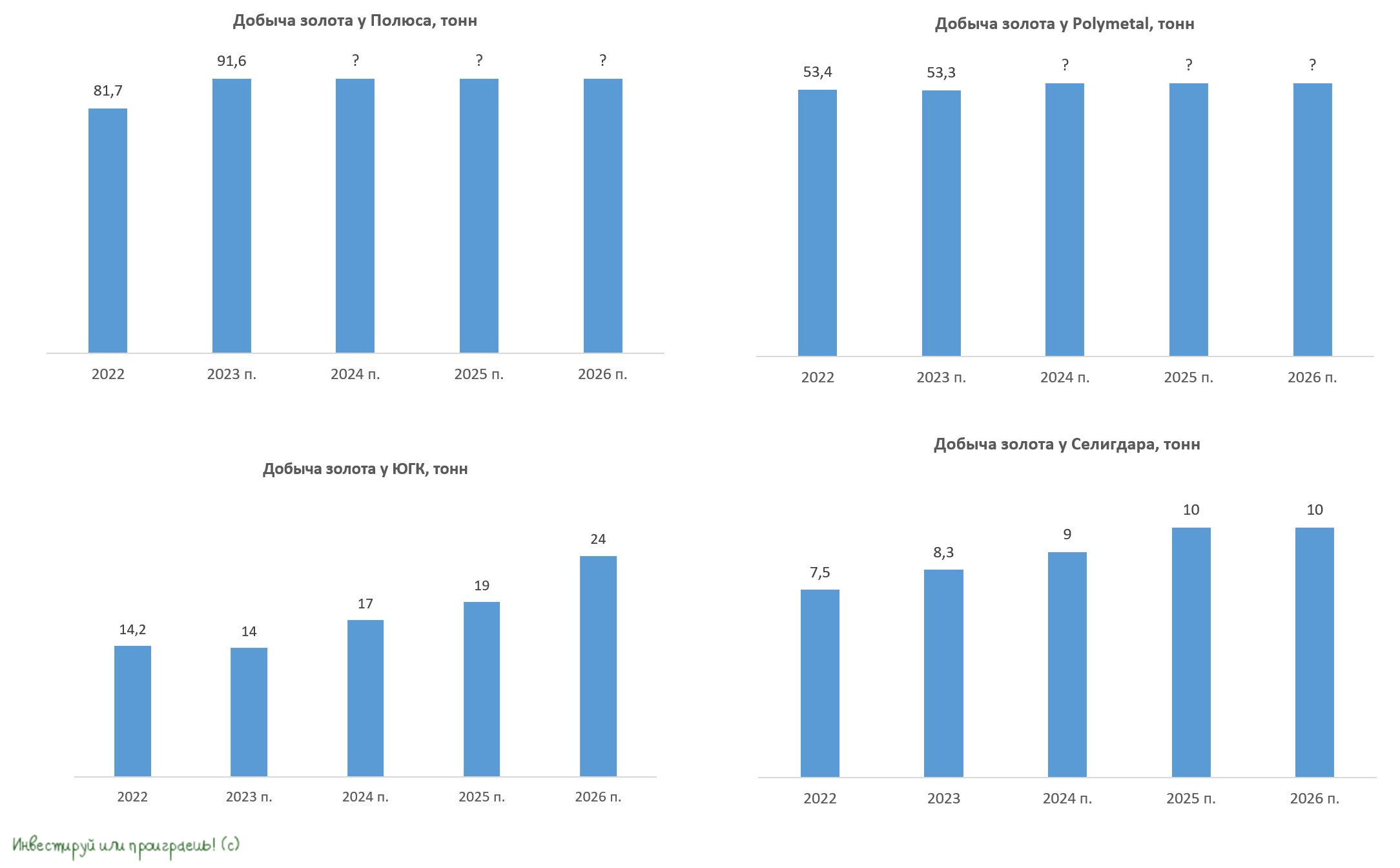

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

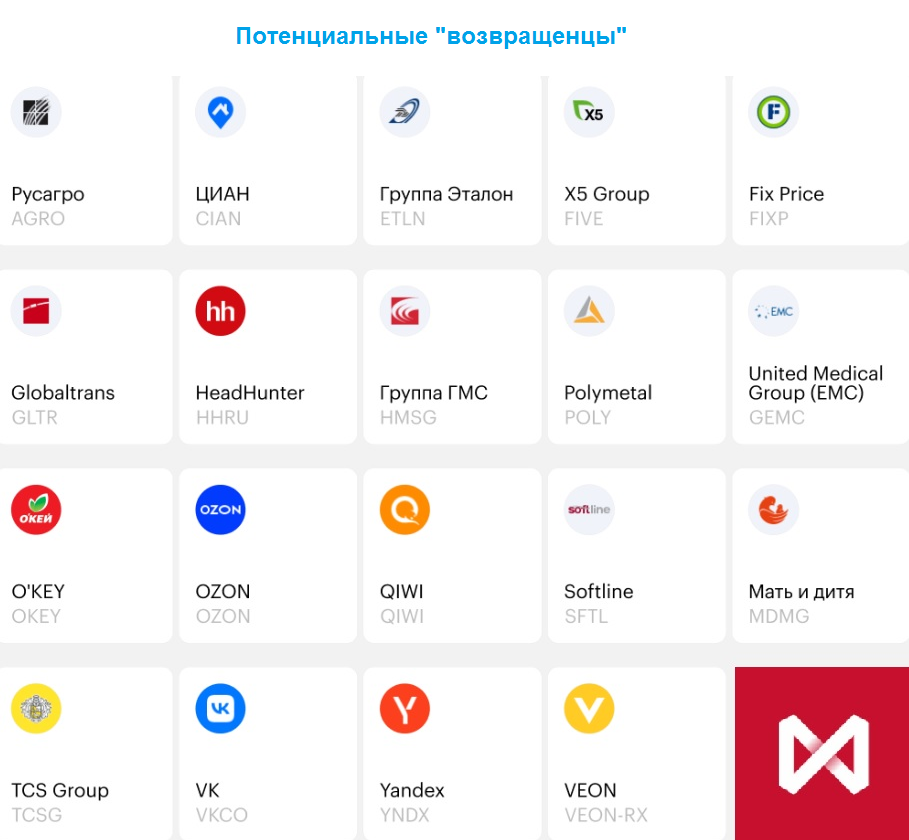

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Прощание с Московской биржей: что ждёт акционеров Solidcore?

👑 Давненько мы с вами не заглядывали в инвестиционный кейс Solidcore Resources (экс Polymetal), и по просьбам трудящихся предлагаю это сделать, восполнив этот пробел. Тем более, что компания отчиталась по МСФО за 6m2024, а цены на золото штурмуют исторические максимумы. Но все ли так хорошо?

📈 Итак, с января по июнь выручка компании увеличилась на +79% (г/г) до $704 млн. Такой значительный рост обусловлен продажей запасов золота с месторождения Кызыл, накопленных из-за логистических проблем.

В целом это можно считать разовым фактором, и в последующих кварталах компания должна вернуться на среднеотраслевые темпы роста выручки.

📈 Скорректированный показатель EBITDA увеличился на +73% (г/г) до $346 млн. На фоне роста себестоимости производства компания не смогла увеличить рентабельность бизнеса, которая по сравнению с аналогичным периодом прошлого года даже незначительно снизилась - с 50,9% до 49,1%.

❗️Во второй половине текущего года менеджмент компании прогнозирует менее впечатляющие результаты, чем в первой половине, ссылаясь на такие факторы, как укрепление курса тенге по отношению к американскому доллару, высокая инфляция, превышающая 8% в Казахстане, и проблемы с логистикой на железнодорожном транспорте.

💰 Чистая денежная позиция Solidcore Resources достигла отметки в $357 млн, благодаря продаже российского бизнеса и существенному увеличению потока денежных средств, вследствие реализации накопленных запасов.

На первый взгляд, эта новость исключительно позитивная для инвесторов, поскольку компания может направить избыточный кэш на выплату дивидендов, однако, во-первых, повторюсь, во многом этот эффект разовый, а во-вторых, менеджмент ждёт роста кап. затрат, на фоне начала активной реализации проекта Иртышского ГМК, и отмечает сохранение проблем с доступом к финансированию от западных банков.

💵 Глава компании Виталий Несис заявил, что для реализации стратегии развития необходимо будет привлечь значительные фин. ресурсы. Менеджмент рассматривает разные варианты - даже намекнули на SPO. В любом случае,ближайшие годы компания собирается тратить на инвестиционную программу, и ожидать выплаты дивидендов акционерам пока не стоит.

🏛 Тут ещё важно вспомнить, что с 24 сентября 2023 года ценные бумаги Solidcore Resources прекратят торговаться на Московской бирже. Компанию ждет делистинг.

Акционеры компании могут попробовать обменять свои бумаги на акции Solidcore, торгующиеся на казахской бирже AIX. Однако данный процесс требует времени, стоит дорого, а вокруг – куча инфраструктурных рисков и трудностейс трансграничными переводами. Сегодня у нас есть возможность переводить деньги с казахстанских счетов, а что будет уже завтра – неизвестно.

Стоит ли игра свеч при отсутствии явных бизнес-перспектив в ближайшее время? Лично у меня есть большие сомнения на этот счёт.

🧮 При этом идея с продажей бумаг сейчас в "стакане" тоже несёт в себе определённые сложности, ведь в последнее время ликвидность торгов этими бумагами оставляет желать лучшего.

💼 В начале сентября вышла новость, что инвесткомпания «Питер Траст» выкупает бумаги Solidcore Resources по цене 235,4 руб. за штуку. Причём данная оферта доступна для всех бумаг, находящихся в российских депозитариях, и будет действовать до 27 сентября 2024 года.

Главный вывод такой: держать бумагиSolidcore на Мосбирже нет никакого смысла (буквально превратятся в «фантики»). Поэтому надо выбирать между обменом, продажей в стакане или выкупом «Питер Трастом».

На мой взгляд, оферта от «Питер Траст» может стать удобным и компромиссным решением для миноритарных акционеров Solidcore Resources (#POLY), застрявших в этих бумагах и желающих избежать владения неликвидным активом в будущем. Рекомендую рассмотреть этот вариант и перевернуть для себя эту инвестиционную историю, тем более что от владения акций Solidcore на AIX в ближайшее время ловить особо нечего.

❤️Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👑 Давненько мы с вами не заглядывали в инвестиционный кейс Solidcore Resources (экс Polymetal), и по просьбам трудящихся предлагаю это сделать, восполнив этот пробел. Тем более, что компания отчиталась по МСФО за 6m2024, а цены на золото штурмуют исторические максимумы. Но все ли так хорошо?

📈 Итак, с января по июнь выручка компании увеличилась на +79% (г/г) до $704 млн. Такой значительный рост обусловлен продажей запасов золота с месторождения Кызыл, накопленных из-за логистических проблем.

В целом это можно считать разовым фактором, и в последующих кварталах компания должна вернуться на среднеотраслевые темпы роста выручки.

📈 Скорректированный показатель EBITDA увеличился на +73% (г/г) до $346 млн. На фоне роста себестоимости производства компания не смогла увеличить рентабельность бизнеса, которая по сравнению с аналогичным периодом прошлого года даже незначительно снизилась - с 50,9% до 49,1%.

❗️Во второй половине текущего года менеджмент компании прогнозирует менее впечатляющие результаты, чем в первой половине, ссылаясь на такие факторы, как укрепление курса тенге по отношению к американскому доллару, высокая инфляция, превышающая 8% в Казахстане, и проблемы с логистикой на железнодорожном транспорте.

💰 Чистая денежная позиция Solidcore Resources достигла отметки в $357 млн, благодаря продаже российского бизнеса и существенному увеличению потока денежных средств, вследствие реализации накопленных запасов.

На первый взгляд, эта новость исключительно позитивная для инвесторов, поскольку компания может направить избыточный кэш на выплату дивидендов, однако, во-первых, повторюсь, во многом этот эффект разовый, а во-вторых, менеджмент ждёт роста кап. затрат, на фоне начала активной реализации проекта Иртышского ГМК, и отмечает сохранение проблем с доступом к финансированию от западных банков.

💵 Глава компании Виталий Несис заявил, что для реализации стратегии развития необходимо будет привлечь значительные фин. ресурсы. Менеджмент рассматривает разные варианты - даже намекнули на SPO. В любом случае,ближайшие годы компания собирается тратить на инвестиционную программу, и ожидать выплаты дивидендов акционерам пока не стоит.

🏛 Тут ещё важно вспомнить, что с 24 сентября 2023 года ценные бумаги Solidcore Resources прекратят торговаться на Московской бирже. Компанию ждет делистинг.

Акционеры компании могут попробовать обменять свои бумаги на акции Solidcore, торгующиеся на казахской бирже AIX. Однако данный процесс требует времени, стоит дорого, а вокруг – куча инфраструктурных рисков и трудностейс трансграничными переводами. Сегодня у нас есть возможность переводить деньги с казахстанских счетов, а что будет уже завтра – неизвестно.

Стоит ли игра свеч при отсутствии явных бизнес-перспектив в ближайшее время? Лично у меня есть большие сомнения на этот счёт.

🧮 При этом идея с продажей бумаг сейчас в "стакане" тоже несёт в себе определённые сложности, ведь в последнее время ликвидность торгов этими бумагами оставляет желать лучшего.

💼 В начале сентября вышла новость, что инвесткомпания «Питер Траст» выкупает бумаги Solidcore Resources по цене 235,4 руб. за штуку. Причём данная оферта доступна для всех бумаг, находящихся в российских депозитариях, и будет действовать до 27 сентября 2024 года.

Главный вывод такой: держать бумагиSolidcore на Мосбирже нет никакого смысла (буквально превратятся в «фантики»). Поэтому надо выбирать между обменом, продажей в стакане или выкупом «Питер Трастом».

На мой взгляд, оферта от «Питер Траст» может стать удобным и компромиссным решением для миноритарных акционеров Solidcore Resources (#POLY), застрявших в этих бумагах и желающих избежать владения неликвидным активом в будущем. Рекомендую рассмотреть этот вариант и перевернуть для себя эту инвестиционную историю, тем более что от владения акций Solidcore на AIX в ближайшее время ловить особо нечего.

❤️Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Solidcore Resources: лазейка для тех, кто не успел

👑 Про то, что акции Solidcore Resources (бывший Polymetal) прекратят торговаться на Московской бирже, мы с вами обсуждали ещё месяц назад, а тем временем на календаре уже середина октября, и ценные бумаги действительно больше не доступны для торговли. На сегодняшний день компания сохранила листинг только на бирже AIX в Астане.

Solidcore Resources поэтапно обменяла большую часть заблокированных ценных бумаг, хранящихся в российских депозитариях, на акции, котирующиеся на бирже Астаны. Тут важно отметить, что этот процесс уже завершён, и продление обмена не планируется. Также невозможен и самостоятельный перевод бумаг на AIX.

💵 Как я вас и предупреждал ещё месяц тому назад, те инвесторы, которые не успели продать бумаги перед делистингом, фактически остались на руках с неликвидным активом. Тем не менее, как оказалось, появилась одна "лазейка" для желающих всё-таки избавиться от этих бумаг - внебиржевая процедура выкупа, которую запустила инвестиционная компания «Питер Траст».

Причём, что интересно, условия выкупа бумаг золотодобытчика в точности соответствуют оферте, которая была предложена миноритариям Solidcore Resources «ПитерТрастом» в прошлом месяце, согласно которой цена одной акции составляет 235,4 руб.

📆 Этот внебиржевой выкуп продлится вплоть до 26 декабря 2024 года, и расчёт по уже совершенным сделкам будет осуществляться каждые две недели. Таким образом, инвесторы смогут в достаточно сжатые сроки получить причитающиеся выплаты.

По итогам биржевого выкупа «Питер Траст» в прошлом месяце приобрёл чуть более половины от ценных бумаг, находящихся в НРД, и при этом свободных от обременений и не находящихся на счетах типа С.

👉 Я повторю свою главную мысль. У миноритариев в этом инвестиционном кейсе нет альтернатив. Даже если вы приобрели бумаги Solidcore Resources (#POLY) по более высокой стоимости, и сейчас фиксирование убытка может оказаться для вас болезненным процессом, всё же лучше принять это волевое решение и продать их в рамках процедуры выкупа, чем продолжать владеть активом, который не торгуется, не приносит дивиденды и имеет туманные перспективы на будущее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👑 Про то, что акции Solidcore Resources (бывший Polymetal) прекратят торговаться на Московской бирже, мы с вами обсуждали ещё месяц назад, а тем временем на календаре уже середина октября, и ценные бумаги действительно больше не доступны для торговли. На сегодняшний день компания сохранила листинг только на бирже AIX в Астане.

Solidcore Resources поэтапно обменяла большую часть заблокированных ценных бумаг, хранящихся в российских депозитариях, на акции, котирующиеся на бирже Астаны. Тут важно отметить, что этот процесс уже завершён, и продление обмена не планируется. Также невозможен и самостоятельный перевод бумаг на AIX.

💵 Как я вас и предупреждал ещё месяц тому назад, те инвесторы, которые не успели продать бумаги перед делистингом, фактически остались на руках с неликвидным активом. Тем не менее, как оказалось, появилась одна "лазейка" для желающих всё-таки избавиться от этих бумаг - внебиржевая процедура выкупа, которую запустила инвестиционная компания «Питер Траст».

Причём, что интересно, условия выкупа бумаг золотодобытчика в точности соответствуют оферте, которая была предложена миноритариям Solidcore Resources «ПитерТрастом» в прошлом месяце, согласно которой цена одной акции составляет 235,4 руб.

📆 Этот внебиржевой выкуп продлится вплоть до 26 декабря 2024 года, и расчёт по уже совершенным сделкам будет осуществляться каждые две недели. Таким образом, инвесторы смогут в достаточно сжатые сроки получить причитающиеся выплаты.

По итогам биржевого выкупа «Питер Траст» в прошлом месяце приобрёл чуть более половины от ценных бумаг, находящихся в НРД, и при этом свободных от обременений и не находящихся на счетах типа С.

👉 Я повторю свою главную мысль. У миноритариев в этом инвестиционном кейсе нет альтернатив. Даже если вы приобрели бумаги Solidcore Resources (#POLY) по более высокой стоимости, и сейчас фиксирование убытка может оказаться для вас болезненным процессом, всё же лучше принять это волевое решение и продать их в рамках процедуры выкупа, чем продолжать владеть активом, который не торгуется, не приносит дивиденды и имеет туманные перспективы на будущее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}