ЮГК объявляет ценовой диапазон IPO на Московской бирже

👏 Ну что ж, друзья, наш пятничный пост в итоге уверенно набрал более 300 лайков, а значит тема IPO вам действительно интересна, и я буду продолжать знакомить вас с новыми героями.

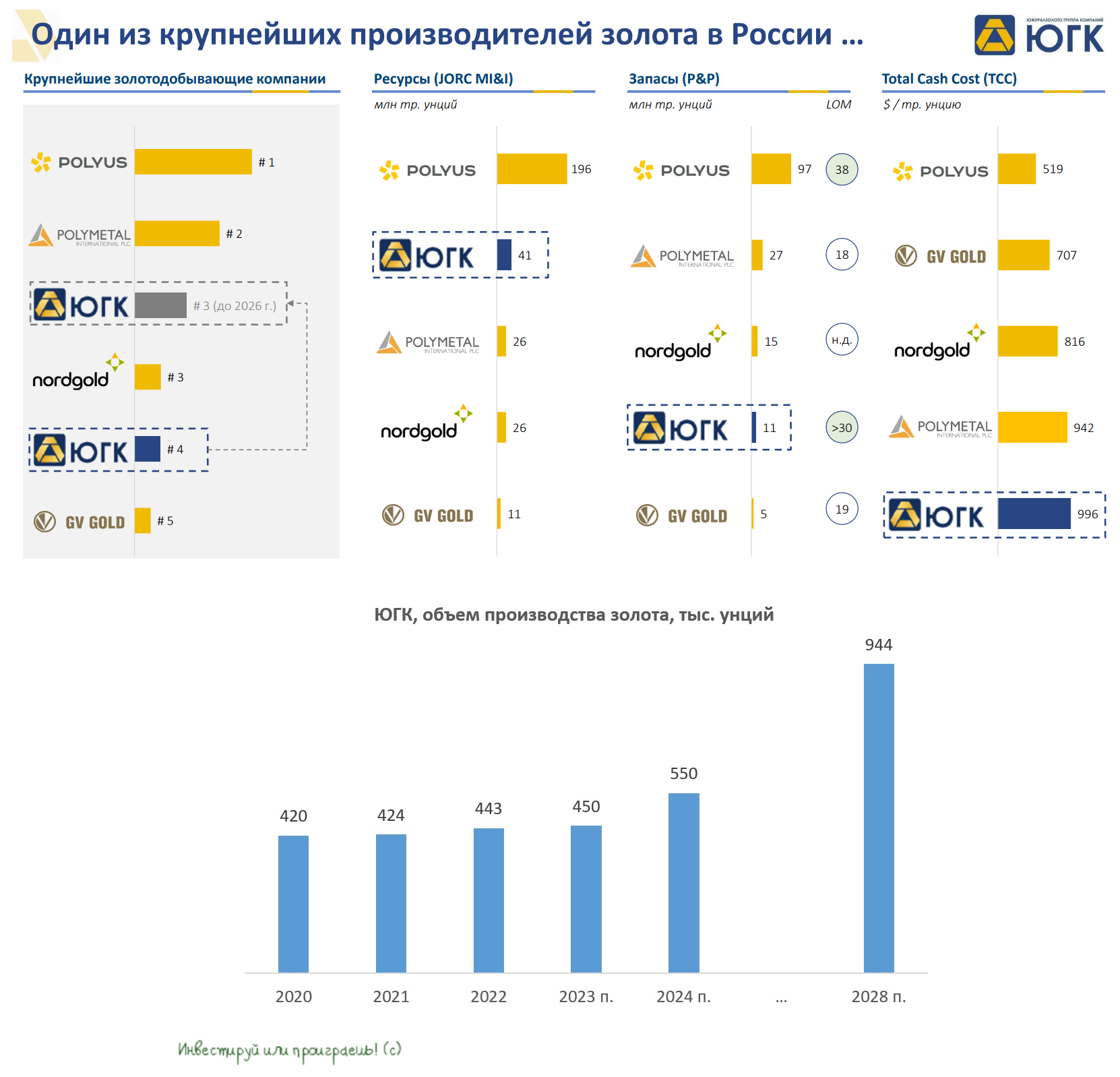

Сегодня, как вы уже догадались, у нас на очереди всё тот же четвёртый по объёмам добычи отечественный золотодобытчик ЮГК, который накануне установил индикативный ценовой диапазон IPO на уровне 55-60 коп. за одну акцию, что соответствует стоимости акционерного капитала в размере 110-120 млрд руб. Финальная цена определится уже по итогам сбора заявок, который стартует сегодня и продлится до 21 ноября включительно. Предполагается, что размер free-float составит около 5%.

💼 Ожидается, что половина предложенных к размещению акций будет закрыта институциональными инвесторами, поскольку компания уже получила заявки от крупнейших российских управляющих компаний - специально для этого ЮГК проводил ранний маркетинг для институционалов и получил от них значительный объём заявок. Вторую половину бумаг планируется разместить уже среди частных инвесторов.

🏛 Торги акциями ЮГК (#UGLD) на Мосбирже начнутся 22 ноября. Московская биржа включила эти бумаги во второй котировальный список.

Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на сокращение долга. Сейчас компания размещает всего лишь 5% акций, и менеджмент не исключает варианта проведения SPO в среднесрочной перспективе, по мере роста капитализации.

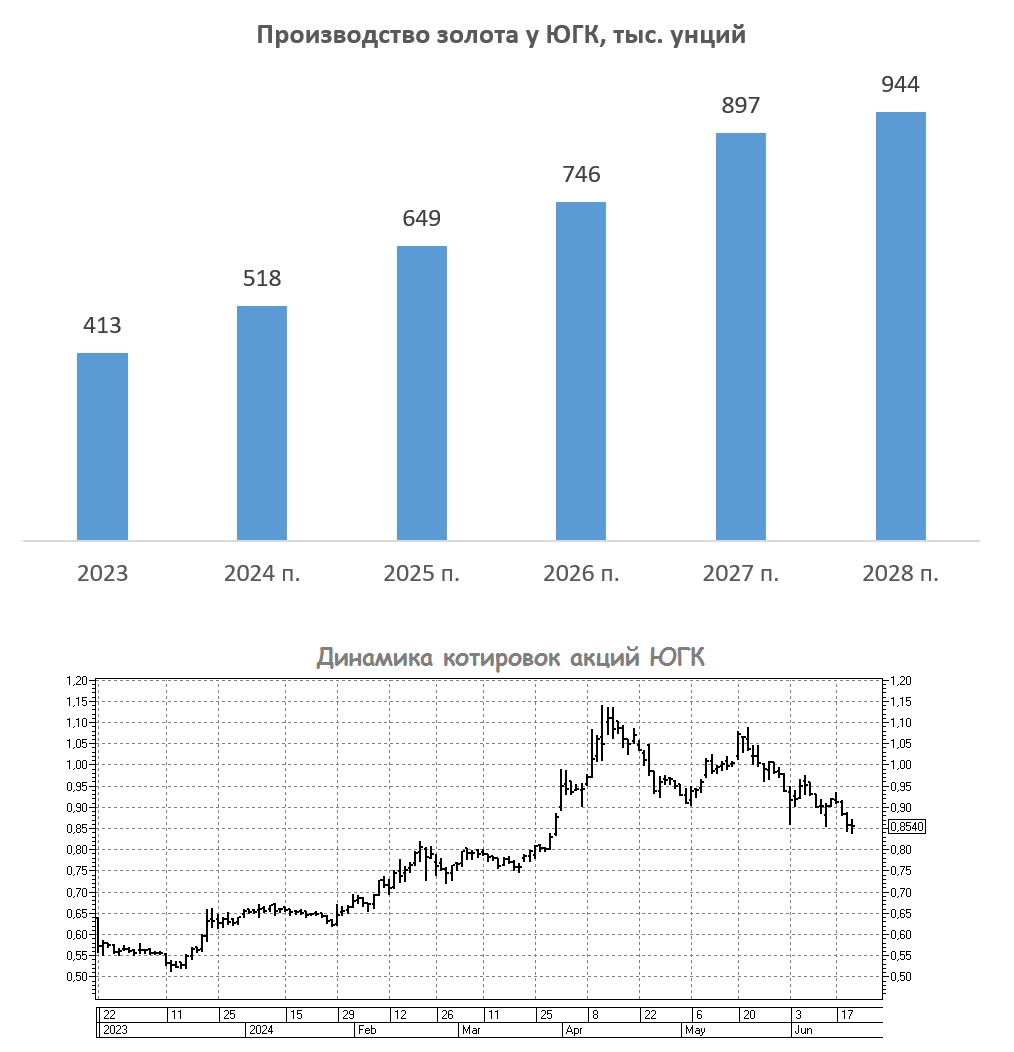

📊 На мой взгляд, ЮГК – интересная история роста в отечественной цветной металлургии. По итогам 2023 года компания планирует добыть 450 тыс. унций золота, а к 2028 году показатель вырастет уже до 944 тыс. унций. В прошлом году компания прошла пик инвестиционной программы, и теперь планирует ежегодно наращивать пр-во драгметалла.

Что касается геополитических рисков, то они находятся на минимальном уровне. Реализация золота происходит с дисконтом 1%, добыча руды не предполагает использование сложного западного оборудования, и компания использует российскую+китайскую технику. Впрочем, некоторым российским золотодобытчикам, которые находятся под западными санкциями, этот факт не мешает успешно продавать золото как на Ближнем Востоке, так и в Азии.

💰 Компания планирует направлять на дивиденды не менее 50% от ЧП по МСФО при долговой нагрузке Net Debt/EBITDA <3х (цель на ближайшие годы - снизить показатель до 0,8х). В итоге инвесторы могут получить своеобразный микс истории роста и дивидендов.

💼 Что касается сделок M&A, менеджмент ЮГК сейчас сфокусирован на органическом росте. Российские активы Polymetal южноуральской компании неинтересны, поскольку конкурент наверняка запросит за них завышенную цену. Руководство держит руку на пульсе и постоянно мониторит рынок на предмет интересных поглощений, однако в нынешних рыночных реалиях не ожидает увидеть интересный актив по привлекательной цене.

Учитывая высокий интерес к этой истории, я ожидаю размещение бумаг ЮГК (#UGLD) по верхней границе ценового диапазона и низкую аллокацию. В этом случае рыночная капитализация составит 120 млрд руб.

👉 В 2024 году по прогнозам компания планирует добыть порядка 17 т золота, и если рассматривать консервативный сценарий по ценам на золото в размере 4900 руб. за грамм, то по итогам следующего года можно ожидать выручку и EBITDA на уровне 83 млрд и 32 млрд руб. соответственно. В этой цене на золото мы учитываем гибкие экспортные пошлины, которые будут действовать до конца следующего года. Долговую нагрузку NetDebt/EBITDA также рассмотрим по консервативному сценарию (около 2х), и в этом случае мы получаем прогнозный мультипликатор EV/EBITDA=5,7х, в то время как для быстрорастущих компаний нормой является 7х.

Не знаю как вы, а недооценённые истории я люблю, особенно когда речь идёт о золотодобывающих компаниях с совершенно понятными драйверами роста. Участвовать в этом IPO планирую.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

👏 Ну что ж, друзья, наш пятничный пост в итоге уверенно набрал более 300 лайков, а значит тема IPO вам действительно интересна, и я буду продолжать знакомить вас с новыми героями.

Сегодня, как вы уже догадались, у нас на очереди всё тот же четвёртый по объёмам добычи отечественный золотодобытчик ЮГК, который накануне установил индикативный ценовой диапазон IPO на уровне 55-60 коп. за одну акцию, что соответствует стоимости акционерного капитала в размере 110-120 млрд руб. Финальная цена определится уже по итогам сбора заявок, который стартует сегодня и продлится до 21 ноября включительно. Предполагается, что размер free-float составит около 5%.

💼 Ожидается, что половина предложенных к размещению акций будет закрыта институциональными инвесторами, поскольку компания уже получила заявки от крупнейших российских управляющих компаний - специально для этого ЮГК проводил ранний маркетинг для институционалов и получил от них значительный объём заявок. Вторую половину бумаг планируется разместить уже среди частных инвесторов.

🏛 Торги акциями ЮГК (#UGLD) на Мосбирже начнутся 22 ноября. Московская биржа включила эти бумаги во второй котировальный список.

Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на сокращение долга. Сейчас компания размещает всего лишь 5% акций, и менеджмент не исключает варианта проведения SPO в среднесрочной перспективе, по мере роста капитализации.

📊 На мой взгляд, ЮГК – интересная история роста в отечественной цветной металлургии. По итогам 2023 года компания планирует добыть 450 тыс. унций золота, а к 2028 году показатель вырастет уже до 944 тыс. унций. В прошлом году компания прошла пик инвестиционной программы, и теперь планирует ежегодно наращивать пр-во драгметалла.

Что касается геополитических рисков, то они находятся на минимальном уровне. Реализация золота происходит с дисконтом 1%, добыча руды не предполагает использование сложного западного оборудования, и компания использует российскую+китайскую технику. Впрочем, некоторым российским золотодобытчикам, которые находятся под западными санкциями, этот факт не мешает успешно продавать золото как на Ближнем Востоке, так и в Азии.

💰 Компания планирует направлять на дивиденды не менее 50% от ЧП по МСФО при долговой нагрузке Net Debt/EBITDA <3х (цель на ближайшие годы - снизить показатель до 0,8х). В итоге инвесторы могут получить своеобразный микс истории роста и дивидендов.

💼 Что касается сделок M&A, менеджмент ЮГК сейчас сфокусирован на органическом росте. Российские активы Polymetal южноуральской компании неинтересны, поскольку конкурент наверняка запросит за них завышенную цену. Руководство держит руку на пульсе и постоянно мониторит рынок на предмет интересных поглощений, однако в нынешних рыночных реалиях не ожидает увидеть интересный актив по привлекательной цене.

Учитывая высокий интерес к этой истории, я ожидаю размещение бумаг ЮГК (#UGLD) по верхней границе ценового диапазона и низкую аллокацию. В этом случае рыночная капитализация составит 120 млрд руб.

👉 В 2024 году по прогнозам компания планирует добыть порядка 17 т золота, и если рассматривать консервативный сценарий по ценам на золото в размере 4900 руб. за грамм, то по итогам следующего года можно ожидать выручку и EBITDA на уровне 83 млрд и 32 млрд руб. соответственно. В этой цене на золото мы учитываем гибкие экспортные пошлины, которые будут действовать до конца следующего года. Долговую нагрузку NetDebt/EBITDA также рассмотрим по консервативному сценарию (около 2х), и в этом случае мы получаем прогнозный мультипликатор EV/EBITDA=5,7х, в то время как для быстрорастущих компаний нормой является 7х.

Не знаю как вы, а недооценённые истории я люблю, особенно когда речь идёт о золотодобывающих компаниях с совершенно понятными драйверами роста. Участвовать в этом IPO планирую.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ЮГК подвёл итоги IPO на Московской бирже

👑 Вчера на Мосбирже произошло очень важное событие - впервые за последние 15 лет мы стали свидетелями IPO российской золотодобывающей компании. Сначала мы её прожарили, затем поучаствовали в закрытом брифинге с участием менеджмента, после чего я принял решение поучаствовать в IPO.

По результату мы увидели рост free-float по итогам этого размещения с первоначальных 5% до 6%, но на мой субъективный взгляд это лишь показывает сильный спрос со стороны всех категорий инвесторов, позволивший ЮГК увеличить объём размещения до 7 млрд рублей, что предполагает рыночную капитализацию в 117 млрд руб.

🧮 Напомню, изначально компания хотела разместить до 5% акций, но в итоге приняла решение увеличить free-float до 6%. Какие плюсы из этого можно почерпнуть? Чем выше free-float, тем выше ликвидность в бумагах, что позволяет широкому кругу инвесторов заходить в акции и оказывает благоприятное влияние на рост капитализации. К тому же, бумаг нам налили по нижней границе целевого диапазона (55-60 коп. за акцию), а значит апсайд автоматически больше. Разве стоит по этому поводу грустить? На мой взгляд - нет.

💼 По заявлениям руководства компании, половину IPO выкупили институционалы, которые являются долгосрочными инвесторами, а значит не будут избавляться от бумаг на каждом "задёрге" вверх. В целом, книга переподписана многократно: у меня аллокация составила 30% (брокер Тинькофф), но я слышал от других коллег, что некоторые заявки частных инвесторов были удовлетворены лишь на 20%. В общем, разброс получился на уровне 20-30%.

⚖️ Менеджмент ЮГК считает, что оценка компании справедливая и фундаментально обоснованная, однако данное IPO проходит с неплохим дисконтом к бумагам Полюса (#PLZL) и Селигдара (#SELG), которые в следующие пять лет будут уступать ЮГК по темпу роста производства золота. Кроме того, ЮГК не стал жадничать и размещаться по верхней границы ценового диапазона, оставив дополнительный потенциал для роста акций.

🤵♂️«При определении цены размещения и в подходах к удовлетворению заявок мы стремились сформировать максимально широкую и качественную базу инвесторов, которая станет залогом успешной публичной истории компании, обеспечит хорошую ликвидность нашим акциям и траекторию для последующего роста их котировок», - поведал президент и основной акционер ЮГК Константин Струков.

📈В долгосрочных перспективах золота не приходится сомневаться, поскольку уже не одну тысячу лет этот благородный металл используется человечеством в качестве средства обмена и накопления. В мировой золотодобыче завершилась эпоха богатой ресурсной базы. С каждым годом содержание драгметалла в руде будет все меньше и меньше, что приведет к увеличению себестоимости производства и росту цен в долгосрочной перспективе. При этом у всех отечественных золотодобытчиков себестоимость производства растет медленнее, чем у иностранных конкурентов, благодаря девальвации рубля, что позволяет им наращивать маржинальность бизнеса.

👉ЮГК (#UGLD) – это микс истории роста и дивидендов в отечественном золотодобывающем секторе. Я в эту историю зашёл инвестиционно и буду сидеть в ней вплоть до реализации всех намеченных драйверов.

© Инвестируй или проиграешь

👑 Вчера на Мосбирже произошло очень важное событие - впервые за последние 15 лет мы стали свидетелями IPO российской золотодобывающей компании. Сначала мы её прожарили, затем поучаствовали в закрытом брифинге с участием менеджмента, после чего я принял решение поучаствовать в IPO.

По результату мы увидели рост free-float по итогам этого размещения с первоначальных 5% до 6%, но на мой субъективный взгляд это лишь показывает сильный спрос со стороны всех категорий инвесторов, позволивший ЮГК увеличить объём размещения до 7 млрд рублей, что предполагает рыночную капитализацию в 117 млрд руб.

🧮 Напомню, изначально компания хотела разместить до 5% акций, но в итоге приняла решение увеличить free-float до 6%. Какие плюсы из этого можно почерпнуть? Чем выше free-float, тем выше ликвидность в бумагах, что позволяет широкому кругу инвесторов заходить в акции и оказывает благоприятное влияние на рост капитализации. К тому же, бумаг нам налили по нижней границе целевого диапазона (55-60 коп. за акцию), а значит апсайд автоматически больше. Разве стоит по этому поводу грустить? На мой взгляд - нет.

💼 По заявлениям руководства компании, половину IPO выкупили институционалы, которые являются долгосрочными инвесторами, а значит не будут избавляться от бумаг на каждом "задёрге" вверх. В целом, книга переподписана многократно: у меня аллокация составила 30% (брокер Тинькофф), но я слышал от других коллег, что некоторые заявки частных инвесторов были удовлетворены лишь на 20%. В общем, разброс получился на уровне 20-30%.

⚖️ Менеджмент ЮГК считает, что оценка компании справедливая и фундаментально обоснованная, однако данное IPO проходит с неплохим дисконтом к бумагам Полюса (#PLZL) и Селигдара (#SELG), которые в следующие пять лет будут уступать ЮГК по темпу роста производства золота. Кроме того, ЮГК не стал жадничать и размещаться по верхней границы ценового диапазона, оставив дополнительный потенциал для роста акций.

🤵♂️«При определении цены размещения и в подходах к удовлетворению заявок мы стремились сформировать максимально широкую и качественную базу инвесторов, которая станет залогом успешной публичной истории компании, обеспечит хорошую ликвидность нашим акциям и траекторию для последующего роста их котировок», - поведал президент и основной акционер ЮГК Константин Струков.

📈В долгосрочных перспективах золота не приходится сомневаться, поскольку уже не одну тысячу лет этот благородный металл используется человечеством в качестве средства обмена и накопления. В мировой золотодобыче завершилась эпоха богатой ресурсной базы. С каждым годом содержание драгметалла в руде будет все меньше и меньше, что приведет к увеличению себестоимости производства и росту цен в долгосрочной перспективе. При этом у всех отечественных золотодобытчиков себестоимость производства растет медленнее, чем у иностранных конкурентов, благодаря девальвации рубля, что позволяет им наращивать маржинальность бизнеса.

👉ЮГК (#UGLD) – это микс истории роста и дивидендов в отечественном золотодобывающем секторе. Я в эту историю зашёл инвестиционно и буду сидеть в ней вплоть до реализации всех намеченных драйверов.

© Инвестируй или проиграешь

{kind=link}

Всемирный золотой совет ждёт рецессии в США и роста цен на золота

📣 Всемирный золотой совет представил свой прогноз на 2024 год, в котором ожидает наступление рецессии в Соединенных Штатах и роста цен на #золото. Что весьма логично, учитывая, что во время предыдущих рецессий драгоценный металл демонстрировал положительную динамику.

За последние полвека мировой рынок золота показал высокую чувствительность к состоянию американской экономики. В периоды экономических спадов всегда наблюдается увеличение спроса на драгметалл. Стоит отметить, что по статистике последних 50 лет, Соединенным Штатам удавалось избежать рецессии только в двух случаях из девяти циклов повышения процентных ставок. И это неудивительно, ведь когда процентные ставки остаются высокими в течение длительного времени, это неминуемо оказывает давление на финансовые рынки и реальную экономику.

🇺🇸 Фьючерсный рынок в Чикаго предполагает снижение процентных ставок в Соединенных Штатах уже 20 марта 2024 года. Если проводить исторические параллели, то снижение ставок в Штатах обычно начиналось в среднем за 6-13 месяцев до наступления рецессии.

Ещё одним интересным аспектом является бюджетный дефицит. В этом году Министерству финансов США придется потратить более $1 трлн на выплату процентов по государственному долгу. Чтобы справиться с этим безболезненно, властям необходимо будет значительно увеличить налоговую нагрузку. Однако в предвыборный год вряд ли кто-то пойдёт на такой шаг. Расходы правительства растут быстрее доходов, и этот разрыв будет только увеличиваться с каждым месяцем.

Плюс ко всему, существует высокая вероятность того, что ФРС вновь включит "печатный станок" и начнёт приобретать государственные облигации на свой баланс. В прошлом такой шаг всегда оказывал благоприятное влияние на стоимость золота, наверняка определённую поддержку жёлтый металл получит и в этот раз от "вертолётных денег".

🌏 Согласно прогнозам Всемирного золотого совета, в 2023 году избыточный спрос со стороны Центробанков привел к увеличению доходности золота на 10%. В 2024 году такая тенденция сохранится, поскольку Центробанки Китая, Сингапура и Индии продолжат активно приобретать драгметалл.

Геополитических рисков на 2024 год также предостаточно: Ближний Восток, Северная Корея, выборы в Тайване. Геополитика также благоприятна для укрепления золота.

👉 Подводя итог всему вышесказанному, отметим, что у золота рисуются действительно хорошие перспективы на этот год, поэтому в периоды сильных коррекций на рынке акций обращайте внимание на бумаги золотодобытчиков - ЮГК (#UGLD), Селигдара (#SELG), Полюса (#PLZL), которые потенциально интересны для долгосрочных покупок, и у каждой из этих историй есть свои драйверы для роста.

Ну и не забывайте про наш пост в премиуме под названием Две причины для покупки золотодобытчиков, который был написан в конце декабря, и который продолжает оставаться совершенно актуальным и на сегодняшний день.

❤️ Не забывайте ставить лайк под этим постом, и желаю вам максимально комфортно вернуться из праздничных новогодних салатов в суровые рабочие будни!

© Инвестируй или проиграешь

📣 Всемирный золотой совет представил свой прогноз на 2024 год, в котором ожидает наступление рецессии в Соединенных Штатах и роста цен на #золото. Что весьма логично, учитывая, что во время предыдущих рецессий драгоценный металл демонстрировал положительную динамику.

За последние полвека мировой рынок золота показал высокую чувствительность к состоянию американской экономики. В периоды экономических спадов всегда наблюдается увеличение спроса на драгметалл. Стоит отметить, что по статистике последних 50 лет, Соединенным Штатам удавалось избежать рецессии только в двух случаях из девяти циклов повышения процентных ставок. И это неудивительно, ведь когда процентные ставки остаются высокими в течение длительного времени, это неминуемо оказывает давление на финансовые рынки и реальную экономику.

🇺🇸 Фьючерсный рынок в Чикаго предполагает снижение процентных ставок в Соединенных Штатах уже 20 марта 2024 года. Если проводить исторические параллели, то снижение ставок в Штатах обычно начиналось в среднем за 6-13 месяцев до наступления рецессии.

Ещё одним интересным аспектом является бюджетный дефицит. В этом году Министерству финансов США придется потратить более $1 трлн на выплату процентов по государственному долгу. Чтобы справиться с этим безболезненно, властям необходимо будет значительно увеличить налоговую нагрузку. Однако в предвыборный год вряд ли кто-то пойдёт на такой шаг. Расходы правительства растут быстрее доходов, и этот разрыв будет только увеличиваться с каждым месяцем.

Плюс ко всему, существует высокая вероятность того, что ФРС вновь включит "печатный станок" и начнёт приобретать государственные облигации на свой баланс. В прошлом такой шаг всегда оказывал благоприятное влияние на стоимость золота, наверняка определённую поддержку жёлтый металл получит и в этот раз от "вертолётных денег".

🌏 Согласно прогнозам Всемирного золотого совета, в 2023 году избыточный спрос со стороны Центробанков привел к увеличению доходности золота на 10%. В 2024 году такая тенденция сохранится, поскольку Центробанки Китая, Сингапура и Индии продолжат активно приобретать драгметалл.

Геополитических рисков на 2024 год также предостаточно: Ближний Восток, Северная Корея, выборы в Тайване. Геополитика также благоприятна для укрепления золота.

👉 Подводя итог всему вышесказанному, отметим, что у золота рисуются действительно хорошие перспективы на этот год, поэтому в периоды сильных коррекций на рынке акций обращайте внимание на бумаги золотодобытчиков - ЮГК (#UGLD), Селигдара (#SELG), Полюса (#PLZL), которые потенциально интересны для долгосрочных покупок, и у каждой из этих историй есть свои драйверы для роста.

Ну и не забывайте про наш пост в премиуме под названием Две причины для покупки золотодобытчиков, который был написан в конце декабря, и который продолжает оставаться совершенно актуальным и на сегодняшний день.

❤️ Не забывайте ставить лайк под этим постом, и желаю вам максимально комфортно вернуться из праздничных новогодних салатов в суровые рабочие будни!

© Инвестируй или проиграешь

{kind=link}

💼 На текущий момент времени я рад своему решению поучаствовать в этом ноябрьском первичном размещении акций, ЮГК в моих глазах продолжает оставаться успешным миксом истории роста и дивидендов в отечественном золотодобывающем секторе, и я планирую оставаться акционером этой компании вплоть до реализации всех намеченных драйверов.

❤️ Лайки под этим постом ставят только акционеры ЮГК!))

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Цены на золото готовятся к мощному взлёту?

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

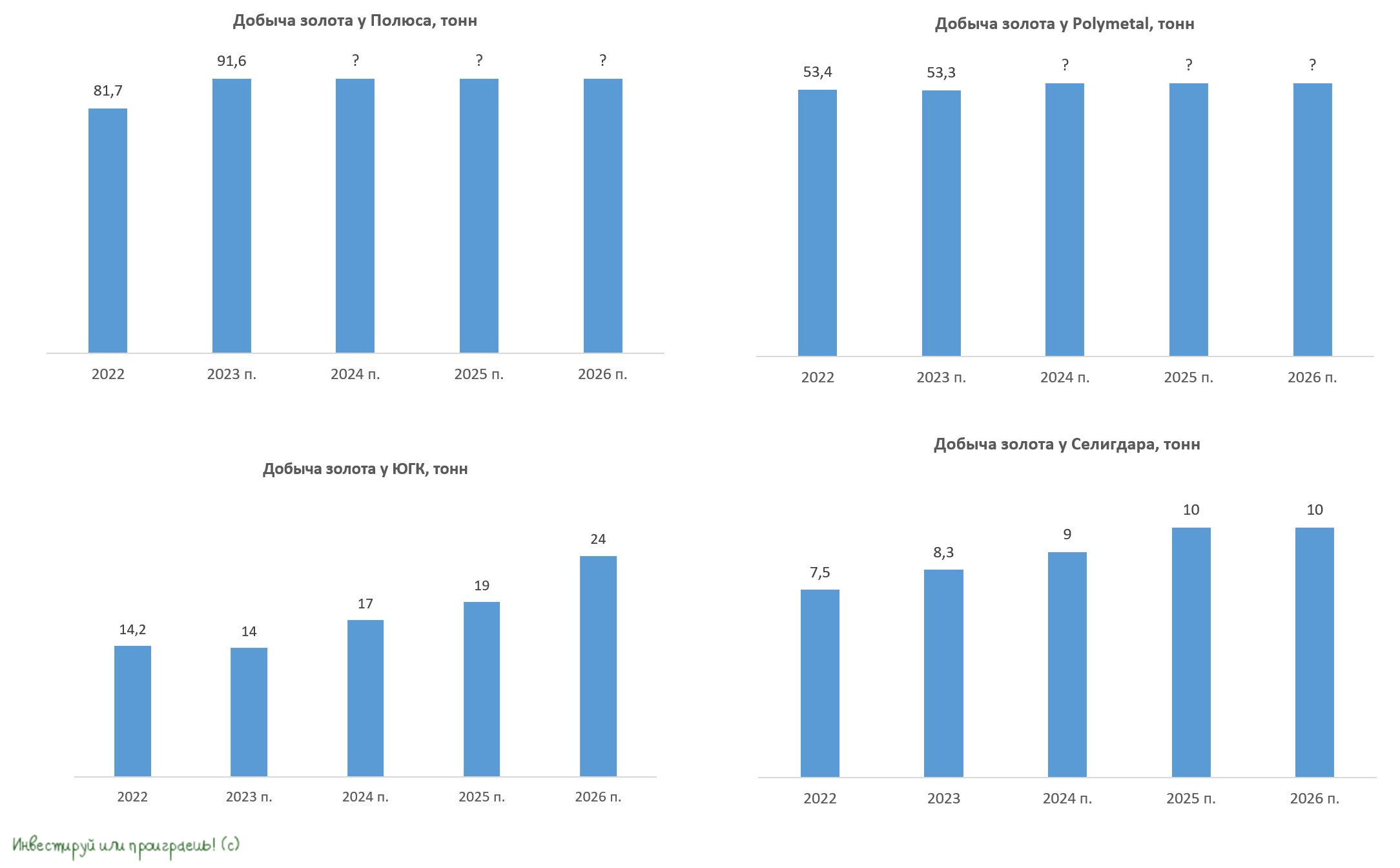

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

ЮГК не боится санкций

👑 Золотодобытчик ЮГК представил накануне свои операционные результаты за 2023 год, а также провёл конференц-звонок, на который компания любезно пригласила и наше сообщество "Инвестируй или проиграешь". Поэтому самое время проанализировать опубликованные операционные результаты вместе с вами, а также тезисно озвучить основные моменты из этого брифинга.

📉 Итак, по итогам минувших 12 месяцев производство драгметалла сократилось на -6,8% до 412,5 тыс. унций. Признаюсь честно, результаты немного разочаровали, учитывая, что перед IPO было заявлено о сохранении производства на уровне предыдущего года. Хотя менеджмент объясняет это задержкой в запуске горно-обогатительного комбината "Высокое", что похоже на правду. Предлагаю им поверить.

📈 Несмотря на негативную динамику производственных показателей, выручка ЮГК по предварительным данным выросла на +19% до 68 млрд руб., благодаря росту цен на драгметалл и девальвации рубля.

📣 Кроме публикации пресс-релиза менеджмент ЮГК провёл конференц-звонок. Предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ 23 февраля 2024 года ЮГК попала в санкционный список SDN, но менеджмент был готов к подобному сценарию, т.к. ранее все крупнейшие отечественные золотодобытчики уже столкнулись с подобными ограничениями, да и основной акционер Константин Струков ещё с ноября прошлого года находится под санкциями Великобритании, поэтому по большому счёту ничего нового.

Здесь конечно стоит отметить, что у компании есть 7 экспортных лицензий, и новые санкции безусловно потребуют внесения изменений в экспортные цепочки и добавления посредников, однако это приведёт к скромному увеличению издержек менее чем на 1%.

✔️ По ожиданиям менеджмента, рост производства в 2024 году составит около 30%. Таким образом, вместо первоначальных прогнозов по добыче 17 тонн золота теперь следует ориентироваться на уровень 16,6 тонн. Что в принципе тоже было бы очень неплохо!

✔️ В 2023 году себестоимость производства унции золота (ТСС) составила около $990. Ожидается, что в 2024 году этот показатель останется на аналогичном уровне. При текущих ценах на драгметалл, рентабельность EBITDA составляет около 45%. Не ПОЛЮСовские 60%+ конечно, но тоже очень даже неплохо!

✔️ Руководство ЮГК понимает важность дивидендных выплат для роста капитализации компании. К концу 2024 года ожидается, что долговая нагрузка по соотношению NetDebt/EBITDA будет меньше 2х, что позволяет рассчитывать на выплату дивидендов по итогам текущего года.

✔️ В связи с введением гибкой экспортной пошлины российскими властями, начиная с 1 октября 2023 года, компания стала реализовывать больше золота на внутреннем рынке, поскольку экспортные поставки стали менее маржинальными.

👉 С момента проведения ноябрьского IPO, в котором я с удовольствием принял участие, акции ЮГК (#UGLD) продемонстрировали значительный рост, подорожав примерно на 30%. Продолжаю держать бумаги в своём портфеле, и даже готов их докупать их в периоды сильных коррекций.

Мы ожидаем, что будущее удорожание золота и запланированное увеличение производства драгметалла будут и дальше способствовать сильному росту котировок акций в долгосрочной перспективе.

*Материал опубликован из нашего закрытого клуба "Инвестируй или проиграешь PREMIUM". Подписывайтесь, и вы всегда будете получать эксклюзивную информацию об эмитентах из первых рук, а также читать качественную авторскую аналитику и быть в курсе всех моих сделок по личному портфелю!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👑 Золотодобытчик ЮГК представил накануне свои операционные результаты за 2023 год, а также провёл конференц-звонок, на который компания любезно пригласила и наше сообщество "Инвестируй или проиграешь". Поэтому самое время проанализировать опубликованные операционные результаты вместе с вами, а также тезисно озвучить основные моменты из этого брифинга.

📉 Итак, по итогам минувших 12 месяцев производство драгметалла сократилось на -6,8% до 412,5 тыс. унций. Признаюсь честно, результаты немного разочаровали, учитывая, что перед IPO было заявлено о сохранении производства на уровне предыдущего года. Хотя менеджмент объясняет это задержкой в запуске горно-обогатительного комбината "Высокое", что похоже на правду. Предлагаю им поверить.

📈 Несмотря на негативную динамику производственных показателей, выручка ЮГК по предварительным данным выросла на +19% до 68 млрд руб., благодаря росту цен на драгметалл и девальвации рубля.

📣 Кроме публикации пресс-релиза менеджмент ЮГК провёл конференц-звонок. Предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ 23 февраля 2024 года ЮГК попала в санкционный список SDN, но менеджмент был готов к подобному сценарию, т.к. ранее все крупнейшие отечественные золотодобытчики уже столкнулись с подобными ограничениями, да и основной акционер Константин Струков ещё с ноября прошлого года находится под санкциями Великобритании, поэтому по большому счёту ничего нового.

Здесь конечно стоит отметить, что у компании есть 7 экспортных лицензий, и новые санкции безусловно потребуют внесения изменений в экспортные цепочки и добавления посредников, однако это приведёт к скромному увеличению издержек менее чем на 1%.

✔️ По ожиданиям менеджмента, рост производства в 2024 году составит около 30%. Таким образом, вместо первоначальных прогнозов по добыче 17 тонн золота теперь следует ориентироваться на уровень 16,6 тонн. Что в принципе тоже было бы очень неплохо!

✔️ В 2023 году себестоимость производства унции золота (ТСС) составила около $990. Ожидается, что в 2024 году этот показатель останется на аналогичном уровне. При текущих ценах на драгметалл, рентабельность EBITDA составляет около 45%. Не ПОЛЮСовские 60%+ конечно, но тоже очень даже неплохо!

✔️ Руководство ЮГК понимает важность дивидендных выплат для роста капитализации компании. К концу 2024 года ожидается, что долговая нагрузка по соотношению NetDebt/EBITDA будет меньше 2х, что позволяет рассчитывать на выплату дивидендов по итогам текущего года.

✔️ В связи с введением гибкой экспортной пошлины российскими властями, начиная с 1 октября 2023 года, компания стала реализовывать больше золота на внутреннем рынке, поскольку экспортные поставки стали менее маржинальными.

👉 С момента проведения ноябрьского IPO, в котором я с удовольствием принял участие, акции ЮГК (#UGLD) продемонстрировали значительный рост, подорожав примерно на 30%. Продолжаю держать бумаги в своём портфеле, и даже готов их докупать их в периоды сильных коррекций.

Мы ожидаем, что будущее удорожание золота и запланированное увеличение производства драгметалла будут и дальше способствовать сильному росту котировок акций в долгосрочной перспективе.

*Материал опубликован из нашего закрытого клуба "Инвестируй или проиграешь PREMIUM". Подписывайтесь, и вы всегда будете получать эксклюзивную информацию об эмитентах из первых рук, а также читать качественную авторскую аналитику и быть в курсе всех моих сделок по личному портфелю!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

{kind=link}

Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ЮГК объявляет о начале доп.эмиссии на Мосбирже

👑 Один из крупнейших отечественных золотодобытчиков ЮГК анонсировал планы по проведению допэмиссии акций, с объёмом размещения от 2% до 4%. Задумка у менеджмента такая, что рост free-float увеличит шансы компании на попадание в индекс Мосбиржи и получение первого уровня листинга - эти приоритетные задачи озвучивались ещё в преддверии IPO (в конце прошлого года), и реализацию этих задач мы с вами наблюдаем прямо сейчас.

💼 Самое главное для акционеров ЮГК - это то, что размещение пройдёт в формате cash-in. То есть мажоритарный акционер не "обкэшивается" в рамках этой сделки, а планирует все привлечённые средства будут направлены на снижение долговой нагрузки и общекорпоративные цели.

Период сбора заявок на участие в доп.эмиссии открылся вчера и продлится вплоть до 24 июня 2024 года включительно, но может быть закрыт досрочно по решению компании. Стоимость одной акции в рамках этой программы будет установлена после формирования книги заявок, но составит не более 0,84 руб. за акцию.

Таким образом, если отталкиваться от текущих рыночных цен, то можно сказать, что допка пройдёт с небольшим дисконтом к справедливой стоимости, что с учётом планов компании увеличить производство более чем в 2 раза к 2028 году создаёт инвесторам привлекательную возможность.

📣 В рамках подготовки к SPO менеджмент компании провёл конференц-звонок, на котором мы поучаствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Получение первого уровня листинга и попадание в индекс Мосбиржи важно для пенсионных фондов, которые проявляют интерес к бумагам компании, однако сейчас не могут их приобрести.

✔️ Получение первого котировального списка является важным элементом не только для акций, но и для облигаций. В этом случае автоматически вырастут лимиты по размещаемым облигациям (как в рублях, так и в валюте), и для компании это также является важным моментом.

✔️ ЮГК отмечает значительный интерес к данному размещению со стороны институциональных инвесторов, и уже вчера книга заявок была полностью покрыта. Но при этом у компании есть большое желание нарастить и количество "физиков", и это тоже является одной из приоритетных целей.

✔️ При текущих ценах на золото ($2300 за унцию) рентабельность по EBITDA составляет около 50%, а потому компания прекрасно подготовлена к возможным стрессам на мировом рынке золота или же к дальнейшему укреплению рубля (хотя менеджмент считает, что это маловероятно).

✔️ ЮГК реализует драгметалл за рубли и китайские юани, в структуре выручки нет валют из недружественных юрисдикций.

✔️ Менеджмент подтвердил первоначальный прогноз по росту производства золота на 2024 год в размере 20-30% (это очень радует!). Ключевой драйвер роста этого года – ГОК "Высокое", он уже введён в эксплуатацию и до конца года там будет произведено 2,5 тонны золота.

✔️ Во второй половине текущего года Совет директоров ЮГК намерен обсудить выплату дивидендов. Действующая див. политика подразумевает выплату акционерам 50% от скорректированной ЧП при соотношении NetDebt/EBITDA<3x.

✔️ Кстати, что касается долговой нагрузки: к концу года она ожидается ниже 2х (цель на ближайшие годы - ниже 1х), что весьма комфортно как для бизнеса компании в целом, так и в плане дивидендных надежд в частности.

👉 ЮГК (#UGLD) на горизонте ближайших нескольких лет обещает оставаться одним из самых быстрорастущих отечественных золотодобытчиков, поскольку никто из публичных конкурентов чисто физически не сможет удвоить производство драгметалла в перспективе ближайших нескольких лет.

Поэтому если у вас есть свободный кэш, и в ваш портфель так и просятся акции, тогда обратите внимание на бумаги ЮГК, которые по текущим ценникам выглядят весьма перспективно! Как мы уже говорили выше, спрос на такой золотой актив однозначно есть: не случайно, по сообщениям СМИ, книга уже была покрыта полностью за первые 4 часа после открытия.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

👑 Один из крупнейших отечественных золотодобытчиков ЮГК анонсировал планы по проведению допэмиссии акций, с объёмом размещения от 2% до 4%. Задумка у менеджмента такая, что рост free-float увеличит шансы компании на попадание в индекс Мосбиржи и получение первого уровня листинга - эти приоритетные задачи озвучивались ещё в преддверии IPO (в конце прошлого года), и реализацию этих задач мы с вами наблюдаем прямо сейчас.

💼 Самое главное для акционеров ЮГК - это то, что размещение пройдёт в формате cash-in. То есть мажоритарный акционер не "обкэшивается" в рамках этой сделки, а планирует все привлечённые средства будут направлены на снижение долговой нагрузки и общекорпоративные цели.

Период сбора заявок на участие в доп.эмиссии открылся вчера и продлится вплоть до 24 июня 2024 года включительно, но может быть закрыт досрочно по решению компании. Стоимость одной акции в рамках этой программы будет установлена после формирования книги заявок, но составит не более 0,84 руб. за акцию.

Таким образом, если отталкиваться от текущих рыночных цен, то можно сказать, что допка пройдёт с небольшим дисконтом к справедливой стоимости, что с учётом планов компании увеличить производство более чем в 2 раза к 2028 году создаёт инвесторам привлекательную возможность.

📣 В рамках подготовки к SPO менеджмент компании провёл конференц-звонок, на котором мы поучаствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Получение первого уровня листинга и попадание в индекс Мосбиржи важно для пенсионных фондов, которые проявляют интерес к бумагам компании, однако сейчас не могут их приобрести.

✔️ Получение первого котировального списка является важным элементом не только для акций, но и для облигаций. В этом случае автоматически вырастут лимиты по размещаемым облигациям (как в рублях, так и в валюте), и для компании это также является важным моментом.

✔️ ЮГК отмечает значительный интерес к данному размещению со стороны институциональных инвесторов, и уже вчера книга заявок была полностью покрыта. Но при этом у компании есть большое желание нарастить и количество "физиков", и это тоже является одной из приоритетных целей.

✔️ При текущих ценах на золото ($2300 за унцию) рентабельность по EBITDA составляет около 50%, а потому компания прекрасно подготовлена к возможным стрессам на мировом рынке золота или же к дальнейшему укреплению рубля (хотя менеджмент считает, что это маловероятно).

✔️ ЮГК реализует драгметалл за рубли и китайские юани, в структуре выручки нет валют из недружественных юрисдикций.

✔️ Менеджмент подтвердил первоначальный прогноз по росту производства золота на 2024 год в размере 20-30% (это очень радует!). Ключевой драйвер роста этого года – ГОК "Высокое", он уже введён в эксплуатацию и до конца года там будет произведено 2,5 тонны золота.

✔️ Во второй половине текущего года Совет директоров ЮГК намерен обсудить выплату дивидендов. Действующая див. политика подразумевает выплату акционерам 50% от скорректированной ЧП при соотношении NetDebt/EBITDA<3x.

✔️ Кстати, что касается долговой нагрузки: к концу года она ожидается ниже 2х (цель на ближайшие годы - ниже 1х), что весьма комфортно как для бизнеса компании в целом, так и в плане дивидендных надежд в частности.

👉 ЮГК (#UGLD) на горизонте ближайших нескольких лет обещает оставаться одним из самых быстрорастущих отечественных золотодобытчиков, поскольку никто из публичных конкурентов чисто физически не сможет удвоить производство драгметалла в перспективе ближайших нескольких лет.

Поэтому если у вас есть свободный кэш, и в ваш портфель так и просятся акции, тогда обратите внимание на бумаги ЮГК, которые по текущим ценникам выглядят весьма перспективно! Как мы уже говорили выше, спрос на такой золотой актив однозначно есть: не случайно, по сообщениям СМИ, книга уже была покрыта полностью за первые 4 часа после открытия.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}