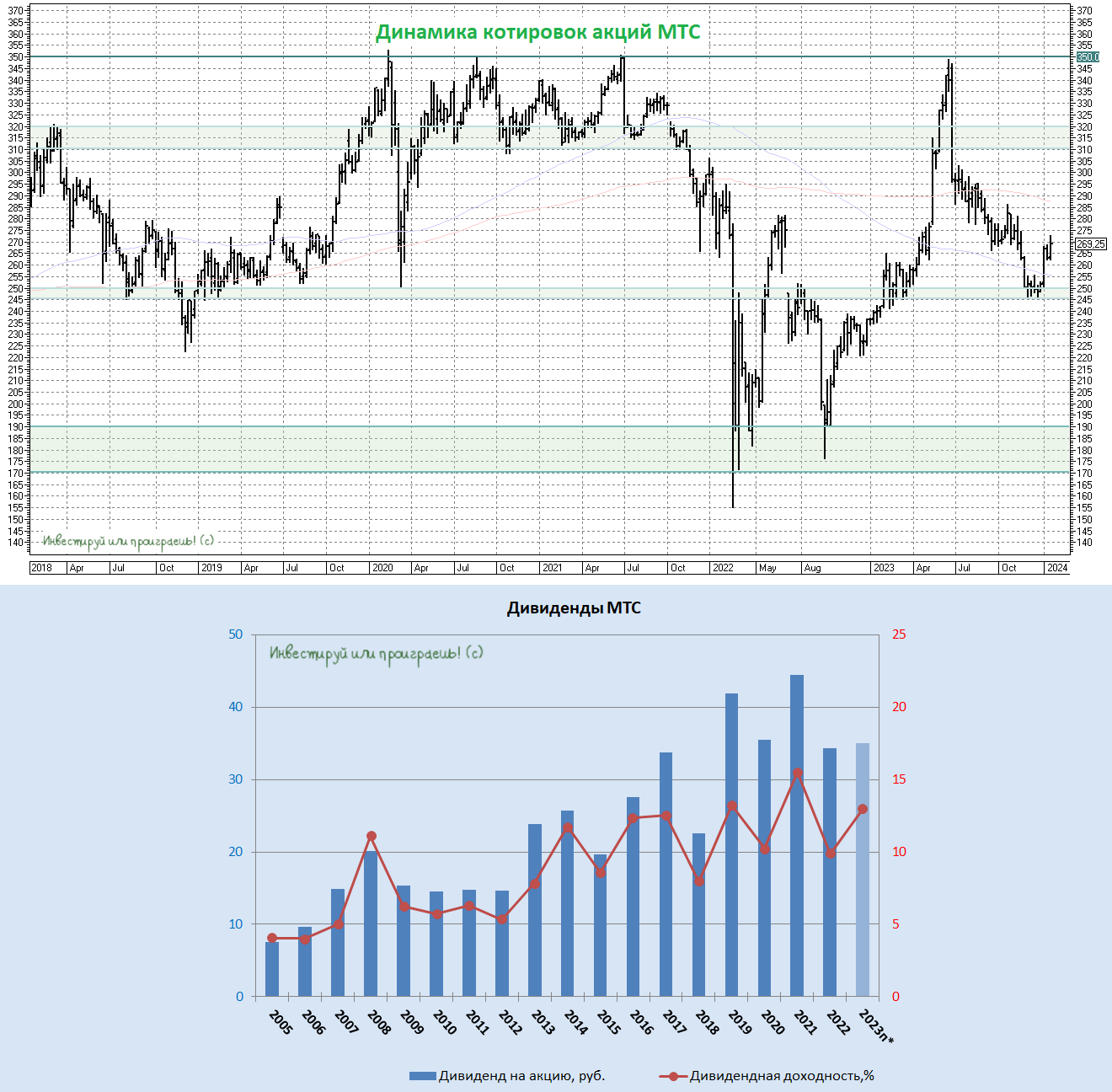

МТС или Ростелеком: кто больше выиграет от индексации тарифов на мобильную связь?

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

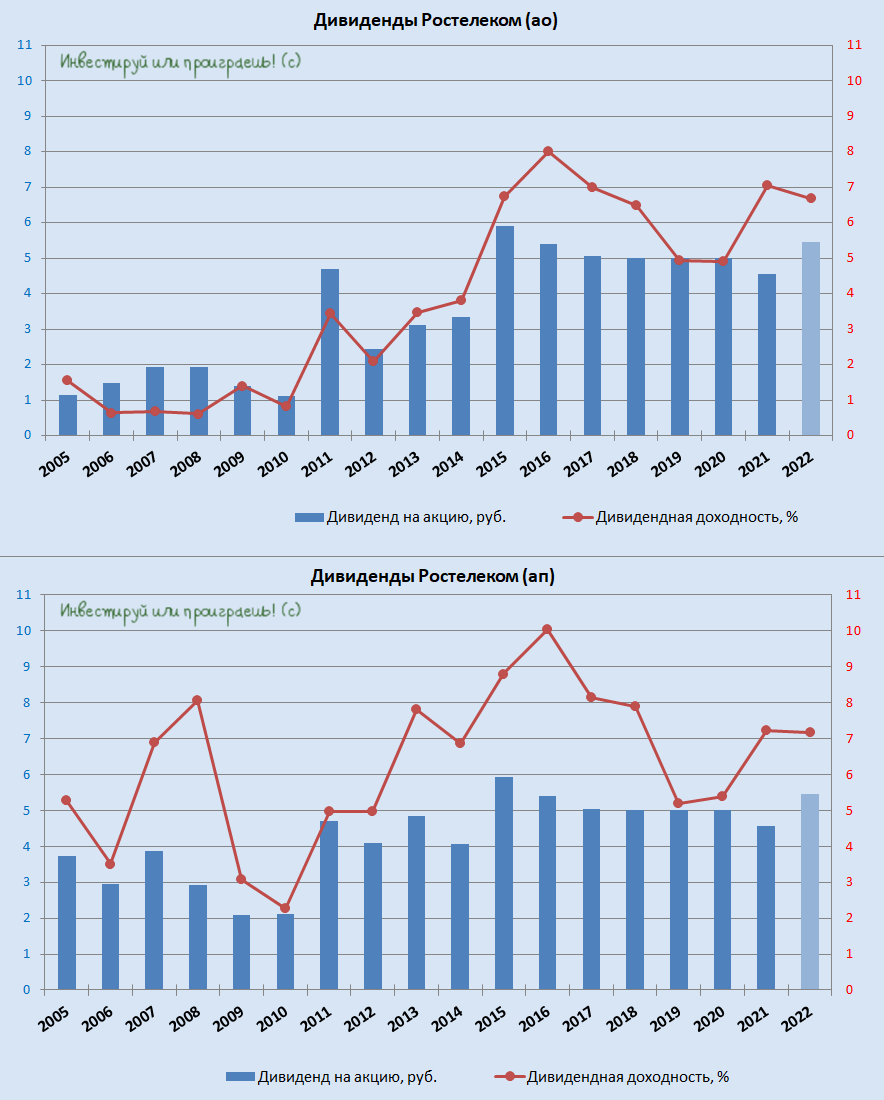

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

📱 Акционерам МТС, Ростелеком и Таттелеком пища для размышлений

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

МТС: дивидендная история живее всех живых!

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

{kind=link}

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

МТС превзошла ожидания рынка

🧮 МТС накануне отчиталась за 2023 год, а значит самое время по горячим следам заглянуть в отчётность и проанализировать её вместе с вами.

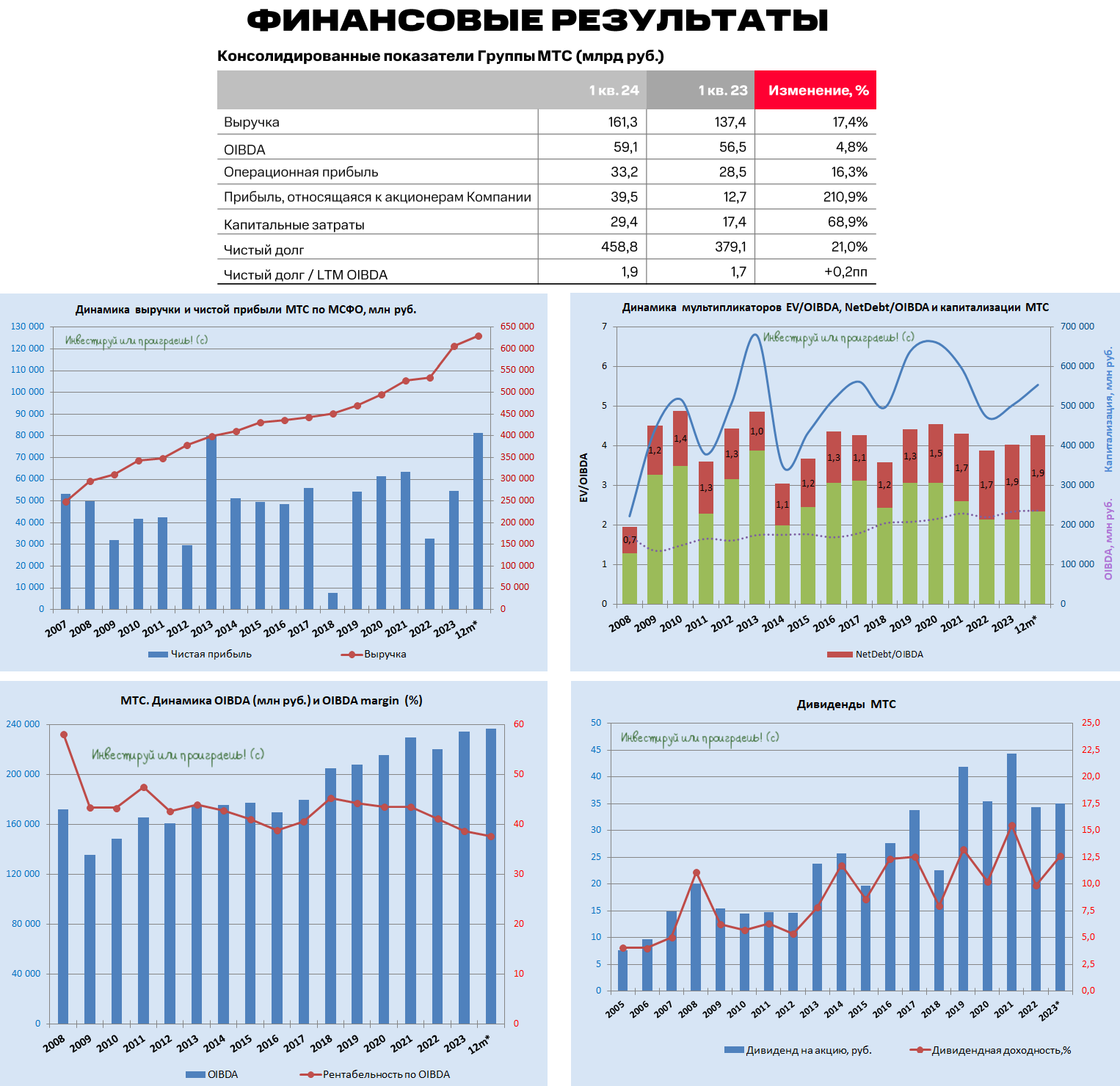

📈 Выручка компании за минувшие 12 месяцев увеличилась на +13,5% до 606 млрд руб., благодаря уверенному росту доходов во всех сегментах. Важно отметить, что показатель превзошёл консенсус-прогноз рынка и наши ожидания.

Предлагаю пробежаться по основным сегментам бизнеса компании:

🔸 Доходы от услуг связи прибавили при этом на +6,5% до 440,1 млрд руб. В конце прошлого года правительство РФ утвердило стратегию развития отрасли связи до 2035 года, которая позволяет операторам повышать цены на связь выше уровня инфляции. Это позитивный сигнал для всех участников рынка.

🔸 Количество экосистемных клиентов увеличилось у МТС на +11,9% до 15,1 млн человек. Благодаря одной из крупнейших экосистем в стране, МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы, такие как KION, «МТС Музыка» и «Строки», пользуются высоким спросом среди клиентов.

🔸 Компания занимает ведущие позиции на рынке B2B в России и успешно увеличивает свою выручку двузначными темпами, благодаря использованию технологий интернета вещей, интеллектуальных систем связи и коммуникационных сервисов под брендами МТС Link и МТС Exolve.

🏛 Среди зрелых бизнесов экосистемы заметный вклад в прирост выручки вносит вертикаль Финтех. В прошлом году розничный портфель увеличился на +33% до 339,1 млрд руб., а комиссионные доходы выросли на +56% до 21,4 млрд руб. Благодаря впечатляющей динамике операционных доходов, вертикаль смогла увеличить чистую прибыль почти в 4 раза до рекордных 12,5 млрд руб.

Если вы вдруг не знаете, то МТС Банк занимает лидирующие позиции в POS-кредитовании, а во втором полугодии 2023 года поднялся в ТОП-10 по портфелю потребительских кредитов. А одной из ключевых причин успеха банка является высокий уровень диджитализации его бизнес-процессов, что позволяет ему быстро масштабировать свой бизнес.

❗️ По сообщениям ряда СМИ, МТС Банк в ближайшее время может провести IPO на Мосбирже. Если эта информация подтвердится, финансовый сектор пополнится ещё одной интересной историей роста, что не может не радовать.

📈 Но вернёмся всё же к финансовой отчётности МТС. Скорректированный показатель OIBDA увеличился в 2023 году на +6,4% до 234,2 млрд руб. Сдержанный рост вызван инвестициями в новые перспективные направления бизнеса и некоторыми разовыми расходами.

📈 Ну и, наконец, чистая прибыль по итогам отчётного периода продемонстрировала уверенный рост на +67,5%, составив 54,6 млрд руб. и отметившись трёхкратным ростом в 4Q2023 (+195,6% г/г до 16,1 млрд руб.), благодаря растущим бизнес-результатам и положительной переоценке ценных бумаг.

“Синергия всех бизнес-направлений, продолжение инвестиций в развитие и основного, и новых бизнесов позволяет нам уверенно смотреть в будущее и продолжать улучшать качество сервисов экосистемы для десятков миллионов наших клиентов”, - поведал президент МТС Вячеслав Николаев.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA стабилизировалась на отметке 1,9х, что является вполне комфортным уровнем. Как мы видим, менеджменту удаётся поддерживать оптимальный баланс между долгом и инвестициями в новые точки роста, ну а пессимисты пусть по-прежнему не верят в див. историю компании, как верю в неё я, на протяжении многих лет являясь преданным акционером компании и получая от неё ежегодно очень даже щедрые дивиденды, зачастую с двузначной див. доходностью! Кстати, интрига относительно выплат акционерам за 2023 год начинает витать в воздухе, по мере приближения дивидендного сезона, и уже совсем скоро мы с вами узнаем решение Совета директоров МТС на этот счёт.

👉 Бумаги МТС (#MTSS) с начала года показали рост примерно на 17%, опережая рынок акций в целом более чем в два раза. Я продолжаю крепко держать их в своем портфеле, т.к. ожидаю, что предстоящее IPO МТС Банка станет катализатором для дальнейшего роста стоимости акций.

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась за 2023 год, а значит самое время по горячим следам заглянуть в отчётность и проанализировать её вместе с вами.

📈 Выручка компании за минувшие 12 месяцев увеличилась на +13,5% до 606 млрд руб., благодаря уверенному росту доходов во всех сегментах. Важно отметить, что показатель превзошёл консенсус-прогноз рынка и наши ожидания.

Предлагаю пробежаться по основным сегментам бизнеса компании:

🔸 Доходы от услуг связи прибавили при этом на +6,5% до 440,1 млрд руб. В конце прошлого года правительство РФ утвердило стратегию развития отрасли связи до 2035 года, которая позволяет операторам повышать цены на связь выше уровня инфляции. Это позитивный сигнал для всех участников рынка.

🔸 Количество экосистемных клиентов увеличилось у МТС на +11,9% до 15,1 млн человек. Благодаря одной из крупнейших экосистем в стране, МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы, такие как KION, «МТС Музыка» и «Строки», пользуются высоким спросом среди клиентов.

🔸 Компания занимает ведущие позиции на рынке B2B в России и успешно увеличивает свою выручку двузначными темпами, благодаря использованию технологий интернета вещей, интеллектуальных систем связи и коммуникационных сервисов под брендами МТС Link и МТС Exolve.

🏛 Среди зрелых бизнесов экосистемы заметный вклад в прирост выручки вносит вертикаль Финтех. В прошлом году розничный портфель увеличился на +33% до 339,1 млрд руб., а комиссионные доходы выросли на +56% до 21,4 млрд руб. Благодаря впечатляющей динамике операционных доходов, вертикаль смогла увеличить чистую прибыль почти в 4 раза до рекордных 12,5 млрд руб.

Если вы вдруг не знаете, то МТС Банк занимает лидирующие позиции в POS-кредитовании, а во втором полугодии 2023 года поднялся в ТОП-10 по портфелю потребительских кредитов. А одной из ключевых причин успеха банка является высокий уровень диджитализации его бизнес-процессов, что позволяет ему быстро масштабировать свой бизнес.

❗️ По сообщениям ряда СМИ, МТС Банк в ближайшее время может провести IPO на Мосбирже. Если эта информация подтвердится, финансовый сектор пополнится ещё одной интересной историей роста, что не может не радовать.

📈 Но вернёмся всё же к финансовой отчётности МТС. Скорректированный показатель OIBDA увеличился в 2023 году на +6,4% до 234,2 млрд руб. Сдержанный рост вызван инвестициями в новые перспективные направления бизнеса и некоторыми разовыми расходами.

📈 Ну и, наконец, чистая прибыль по итогам отчётного периода продемонстрировала уверенный рост на +67,5%, составив 54,6 млрд руб. и отметившись трёхкратным ростом в 4Q2023 (+195,6% г/г до 16,1 млрд руб.), благодаря растущим бизнес-результатам и положительной переоценке ценных бумаг.

“Синергия всех бизнес-направлений, продолжение инвестиций в развитие и основного, и новых бизнесов позволяет нам уверенно смотреть в будущее и продолжать улучшать качество сервисов экосистемы для десятков миллионов наших клиентов”, - поведал президент МТС Вячеслав Николаев.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA стабилизировалась на отметке 1,9х, что является вполне комфортным уровнем. Как мы видим, менеджменту удаётся поддерживать оптимальный баланс между долгом и инвестициями в новые точки роста, ну а пессимисты пусть по-прежнему не верят в див. историю компании, как верю в неё я, на протяжении многих лет являясь преданным акционером компании и получая от неё ежегодно очень даже щедрые дивиденды, зачастую с двузначной див. доходностью! Кстати, интрига относительно выплат акционерам за 2023 год начинает витать в воздухе, по мере приближения дивидендного сезона, и уже совсем скоро мы с вами узнаем решение Совета директоров МТС на этот счёт.

👉 Бумаги МТС (#MTSS) с начала года показали рост примерно на 17%, опережая рынок акций в целом более чем в два раза. Я продолжаю крепко держать их в своем портфеле, т.к. ожидаю, что предстоящее IPO МТС Банка станет катализатором для дальнейшего роста стоимости акций.

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

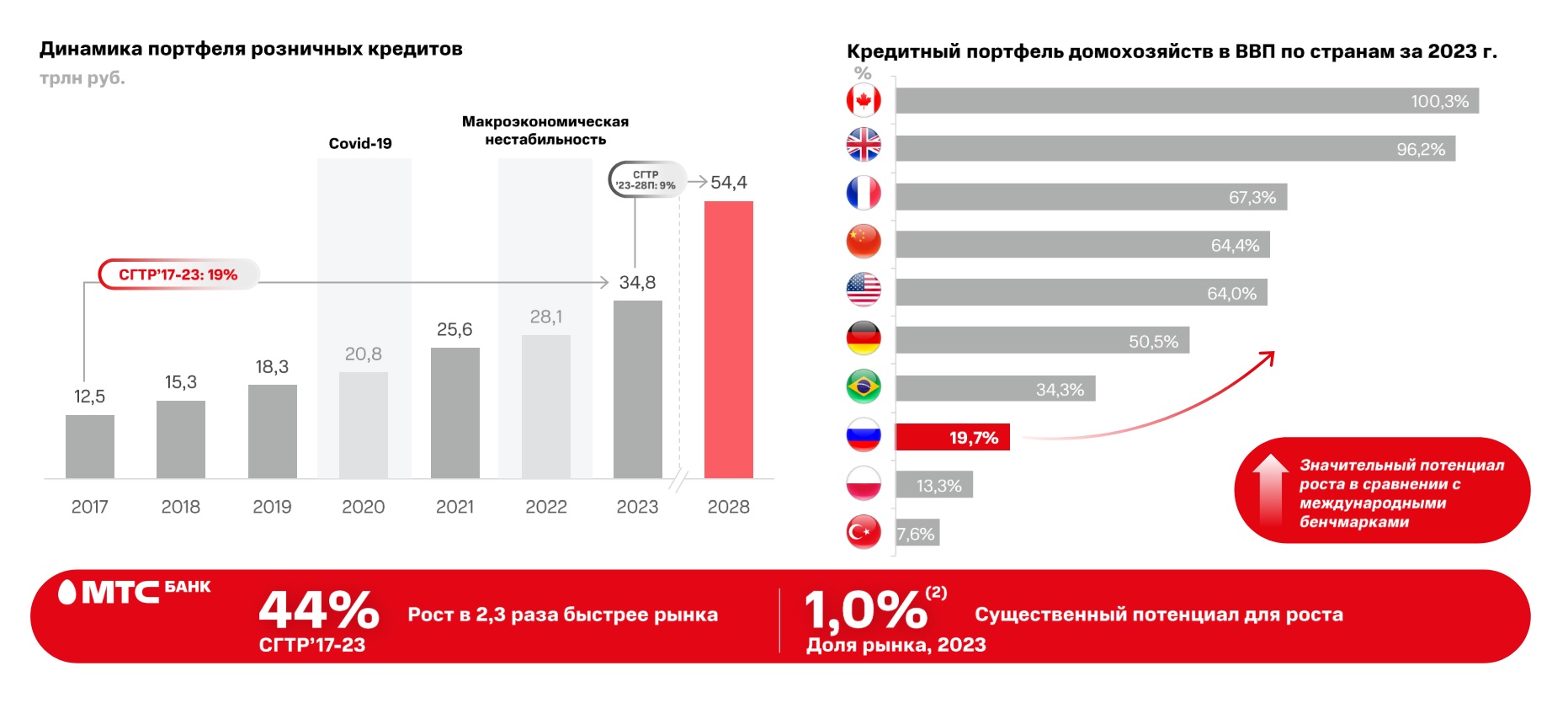

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

💰 МТС: дивиденды назло всем скептикам!

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

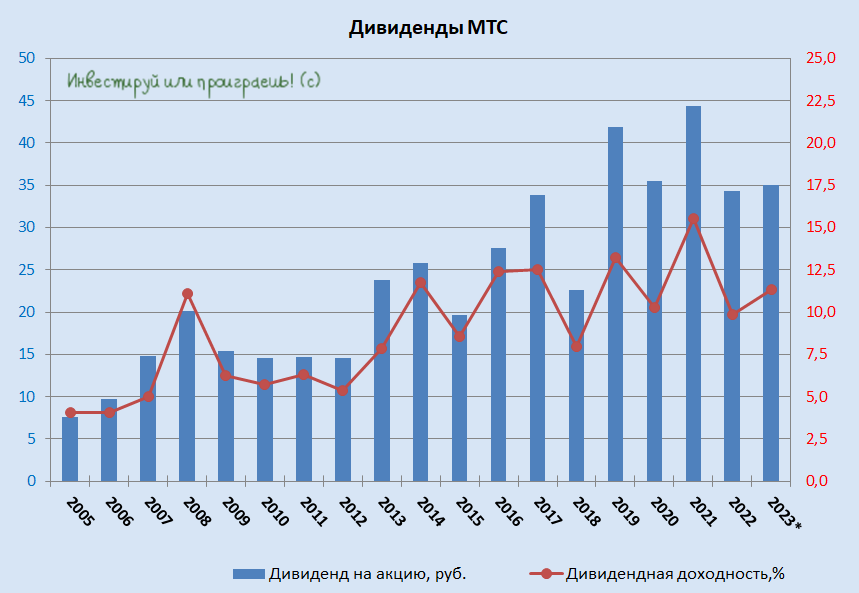

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

{kind=link}

💰От каких компаний ожидаются самые щедрые дивиденды?

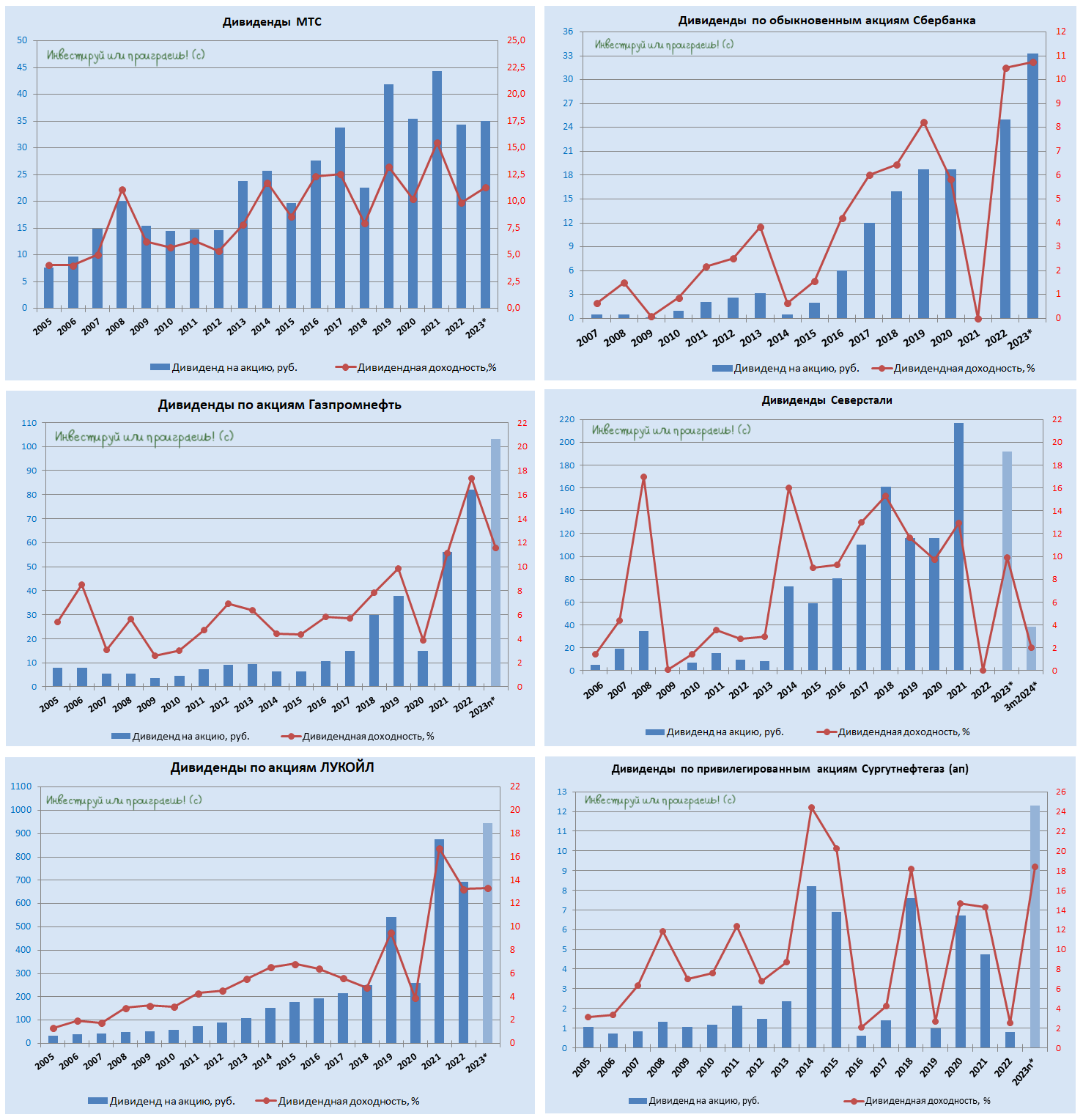

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

Возможны ли приятные сюрпризы от МТС Банка?

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Экосистема приносит МТС свои плоды

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

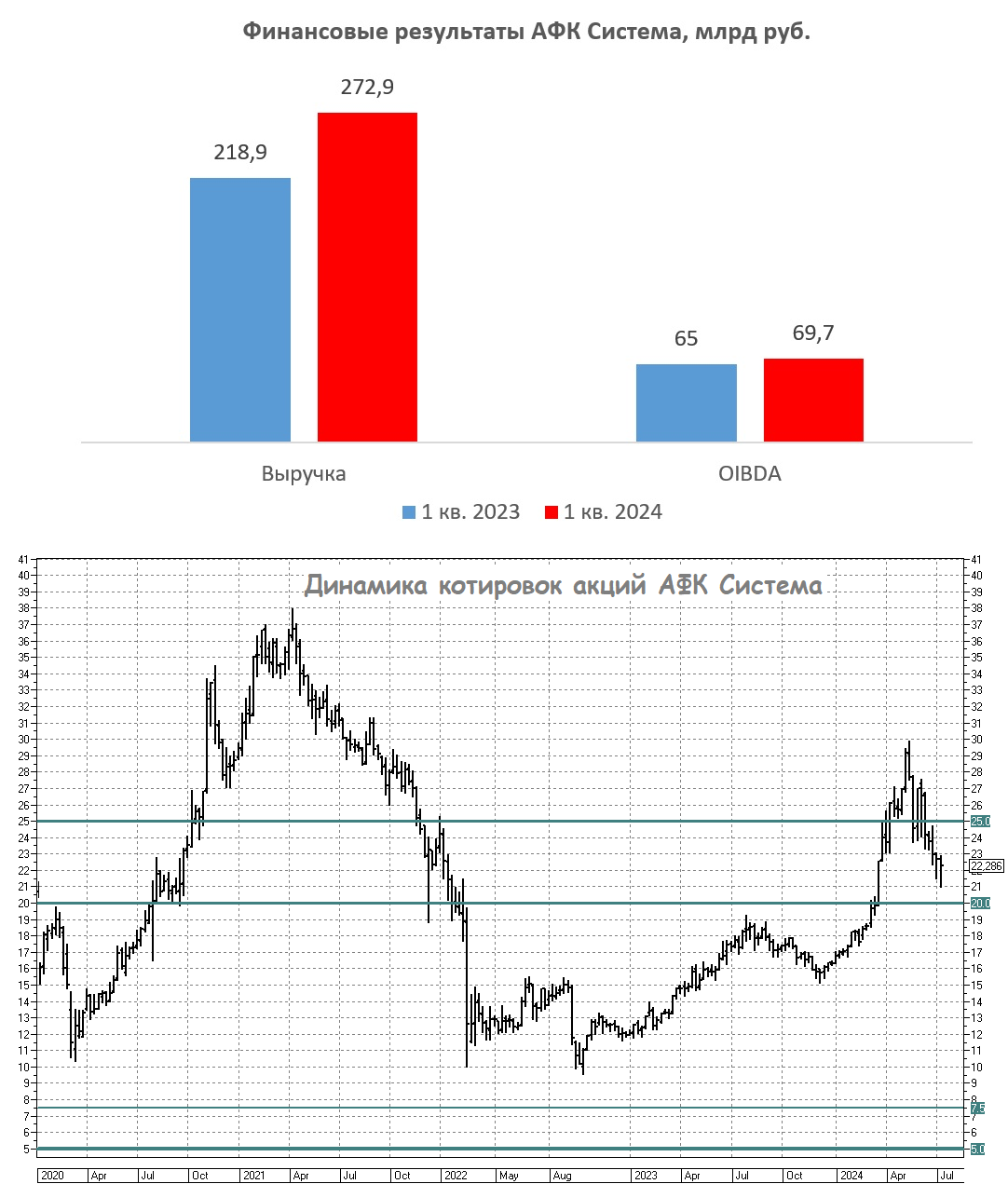

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Whoosh - успехи и вызовы

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

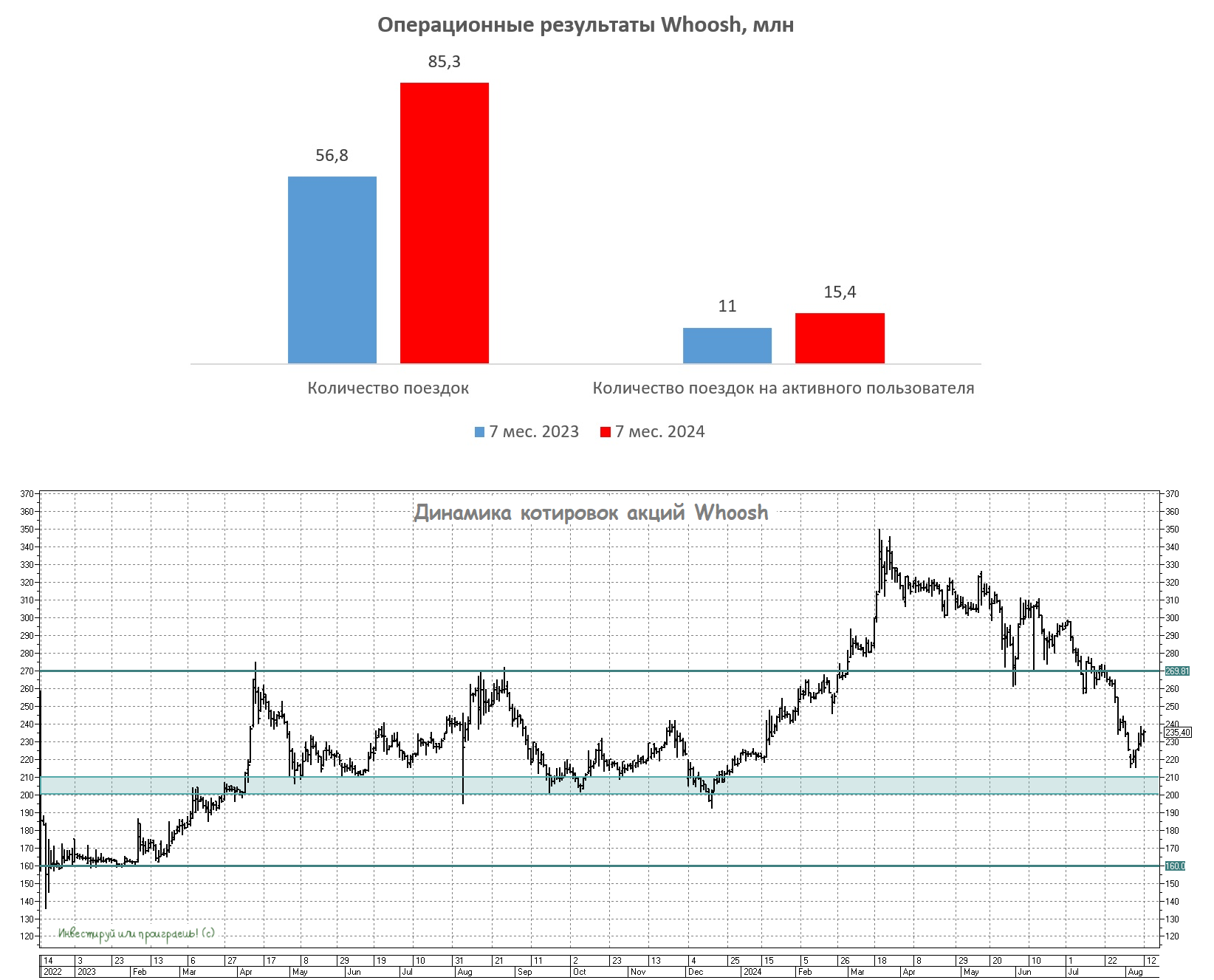

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.