Котировки акций банка по итогам второго дня торгов вновь выросли к уровню 13 руб., так и не дав возможности нарастить позицию вблизи цены первичного размещения. Собственно, на чудо я и не надеялся, признаюсь честно.

Ну а кто пропустил мой большой субботний пост с разбором очень любопытного распределения акций между акционерами Совкомбанка - обязательно перечитайте. Аллокация действительно получилась у всех кардинально разная, но мы смогли распутатать этот клубок!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Совкомбанк: акции покорили уровень 15 рублей!

📈 На минувшей неделе котировки акций Совкомбанка (#SVCB) впервые в своей недолгой, но очень даже успешной публичной истории, взлетели выше уровня 15 руб. Чуть больше чем за месяц с момента IPO мы можем констатировать рост рыночной капитализации банка на внушительные +30%, а с момента первичного размещения, которое состоялось по 11,5 руб., котировки ни разу не смогли опустится ниже 12,5 руб., даже в моменте.

Эта история на рынке IPO привлекла моё внимание ещё за месяц до официального объявления первичного размещения, и уже тогда я был готов поучаствовать в ней. Подписчики нашего премиума прекрасно помнят мой развёрнутый ноябрьский пост, по итогам закрытой встречи с Совкомбанком (на которой, разумеется, присутствовал и один из владельцев Сергей Хотимский), и большинство тезисов с этой встречи интересно почитать и сейчас. Поэтому, с вашего позволения, я репостну ниже тот самый ноябрьский пост из премиума теперь уже на всеобщее обозрение, чтобы вы тоже поняли и прочувствовали ход моих мыслей тогда.

🤔 В историю с Совкомбанком я изначально заходил всерьёз и надолго, а потому был очень раздосадован, что мне в итоге из заявленных 1,3 млн руб. в итоге "налили" жалкие 6000 акций на 69 000 рублей. Не трудно посчитать, что в моём случае уровень аллокации составил скромные 5,3%. О причинах столь странного распределения акций я уже писал, поэтому не будем возвращаться к этому вопросу снова, кому интересно - вернитесь и почитайте.

Сказать хочется о другом: перед тем как участвовать в любом IPO, сначала постарайтесь честно ответить самому себе на простой вопрос: вы в эту историю решили зайти спекулятивно (т.е. с целью продать подороже эти бумаги, по сравнению с ценой на IPO) или же для вас это стратегическая позиция, и "снять сливки" в виде нескольких процентов быстрой наживы - это не приоритет? С первым вариантом и так всё понятно - забрал прибыль и беги, а вот если ваш вариант второй, то имейте терпение держать свою позицию до намеченной цели, а не менять цели и задачи по ходу дела, в один прекрасный момент вдруг соблазнившись на то, чтобы зафиксировать прибыль чуть выше цены размещения. Тот фактор, что котировки акций выше цены IPO, не должен быть в этом случае единственным аргументом и руководством к действию!

👉 Многие радовались в первые дни после IPO Совкомбанка, что так удачно им удалось получить прибыль от участия в первичном размещении, ну а теперь пришёл черёд порадоваться и мне, что у меня хватило терпения и инвестиционного холодного расчёта, для того чтобы вместе с вами официально отметить покорение первой знаковой отметки 15 руб. И можете не сомневаться, следующая цель теперь - 20 рублей за акцию Совкомбанка!

❤️ Ставьте лайк под этим постом, если вы тоже являетесь акционером Совкомбанка, ну и хороших вам выходных, друзья!

P.S. Напоминаю, что ниже - это пост из нашего премиума, датированный 10 ноября 2023 года.

© Инвестируй или проиграешь

📈 На минувшей неделе котировки акций Совкомбанка (#SVCB) впервые в своей недолгой, но очень даже успешной публичной истории, взлетели выше уровня 15 руб. Чуть больше чем за месяц с момента IPO мы можем констатировать рост рыночной капитализации банка на внушительные +30%, а с момента первичного размещения, которое состоялось по 11,5 руб., котировки ни разу не смогли опустится ниже 12,5 руб., даже в моменте.

Эта история на рынке IPO привлекла моё внимание ещё за месяц до официального объявления первичного размещения, и уже тогда я был готов поучаствовать в ней. Подписчики нашего премиума прекрасно помнят мой развёрнутый ноябрьский пост, по итогам закрытой встречи с Совкомбанком (на которой, разумеется, присутствовал и один из владельцев Сергей Хотимский), и большинство тезисов с этой встречи интересно почитать и сейчас. Поэтому, с вашего позволения, я репостну ниже тот самый ноябрьский пост из премиума теперь уже на всеобщее обозрение, чтобы вы тоже поняли и прочувствовали ход моих мыслей тогда.

🤔 В историю с Совкомбанком я изначально заходил всерьёз и надолго, а потому был очень раздосадован, что мне в итоге из заявленных 1,3 млн руб. в итоге "налили" жалкие 6000 акций на 69 000 рублей. Не трудно посчитать, что в моём случае уровень аллокации составил скромные 5,3%. О причинах столь странного распределения акций я уже писал, поэтому не будем возвращаться к этому вопросу снова, кому интересно - вернитесь и почитайте.

Сказать хочется о другом: перед тем как участвовать в любом IPO, сначала постарайтесь честно ответить самому себе на простой вопрос: вы в эту историю решили зайти спекулятивно (т.е. с целью продать подороже эти бумаги, по сравнению с ценой на IPO) или же для вас это стратегическая позиция, и "снять сливки" в виде нескольких процентов быстрой наживы - это не приоритет? С первым вариантом и так всё понятно - забрал прибыль и беги, а вот если ваш вариант второй, то имейте терпение держать свою позицию до намеченной цели, а не менять цели и задачи по ходу дела, в один прекрасный момент вдруг соблазнившись на то, чтобы зафиксировать прибыль чуть выше цены размещения. Тот фактор, что котировки акций выше цены IPO, не должен быть в этом случае единственным аргументом и руководством к действию!

👉 Многие радовались в первые дни после IPO Совкомбанка, что так удачно им удалось получить прибыль от участия в первичном размещении, ну а теперь пришёл черёд порадоваться и мне, что у меня хватило терпения и инвестиционного холодного расчёта, для того чтобы вместе с вами официально отметить покорение первой знаковой отметки 15 руб. И можете не сомневаться, следующая цель теперь - 20 рублей за акцию Совкомбанка!

❤️ Ставьте лайк под этим постом, если вы тоже являетесь акционером Совкомбанка, ну и хороших вам выходных, друзья!

P.S. Напоминаю, что ниже - это пост из нашего премиума, датированный 10 ноября 2023 года.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

🏦 Совкомбанк: тезисы с закрытой встречи на конференции Смартлаба и почему я буду участвовать в IPO (пост от 10.11.2023).

Дошли у меня, наконец, руки до написания небольшого очерка на тему Совкомбанка, по итогам закрытой встречи с топ-менеджментом на конфе Смартлаба, на которую любезно пригласили в том числе и вашего покорного слугу.

Поэтому тезисно о главном:

🔸 Совкомбанк (#SVCB) - оказывается, это не советский "совковый" банк, это Современный Коммерческий Банк, имеющий долю в активах российской банковской системы на уровне 1,6%.

🔸 Учитывая относительно небольшие размеры банка, Совкомбанк может продемонстрировать кратный рост в 2,3 или 4 раза, подбирая для этого самые прибыльные точки роста.

🔸 Из главных плюсов клиенты Совкомбанка отмечают клиентоориентированность банка. В первую очередь это касается, разумеется, относительно крупных и серьёзных корпоративных клиентов, которые всегда могут рассчитывать на прямое общение с топ-менеджментом банка и оперативное разрешение любых вопросов. В то время как в Сбере или ВТБ рассчитывать на такую лояльность и прямое общение вряд ли приходится, ввиду гигантских размеров этих банков.

Полностью подтверждаю слова про клиентоориентированность Совкомбанка, т.к. после официального общения с банком мы ещё минут 15-20 в непринуждённой обстановке пили шампанское и разговаривали по душам с самим Сергеем Хотимским (думаю, вам не надо говорить кто это).

🔸 Вдумайтесь только: средняя рентабельность капитала (ROE) за последнее десятилетие составляет 36%, а к середине 2023 года Совкомбанк восстановил капитал до предкризисного уровня и ROE до 55%! Нормой для руководства банка считается показатель ROE не ниже 30% (!).

🔸 "Халва" - это больше, чем просто банковская карта. Это главное конкурентное преимущество Совкомбанка в рознице, и после покупки карт рассрочки "Совесть" и "Свобода" у "Халвы" фактически нет конкурентов. На текущий момент это в общей сложности 5 млн карт!

🔸 Совкомбанк может направлять на дивиденды не менее 30% от ЧП + финансировать в развитие активов ещё 20% от ЧП одновременно. Мне кажется, такая комбинированная модель в случае не самого большого банка очень перспективная и действительно может помочь продемонстрировать кратный рост в перспективе нескольких лет.

🔸 Что касается потенциального IPO, которое сначала было запланировано на 2020 год (случился COVID-19), затем на 2022 год (началась СВО), а теперь есть надежда успеть увидеть его даже в 2023 году (тьфу-тьфу), деньги с этого IPO будут направлены на дальнейшее развитие бизнеса (cash-in), т.е. задачи обкэшиться нет! Для нас, акционеров, это важный тезис.

🔸 Братьям Хотимским в общей сложности принадлежит 34,2% капитала Совкомбанка, поэтому сами понимаете их вовлечённость в бизнес-процессы своего детища и высокий уровень заинтересованности в светлом будущем банка. Как они дословно сказали, "своим рублём сидим в родном банке" - и это тоже очень важный момент.

🔸 Free-float на первом этапе после IPO может составить около 3-4%. Дальше - видно будет.

🤫 Когда мы с Сергеем Хотимским аккуратно пили шампанское после официального мероприятия, он совершенно честно и искренне заявил, что "цена на IPO будет не высокой, нам не жалко", добавив чуть позже буквально следующее: "нам важно, чтобы миноритарные акционеры в итоге остались довольные, чтобы котировки после размещения только росли, а имя Совкомбанка на этом фоне носило исключительно положительный оттенок".

👉 Для себя я почти точно решил, что буду участвовать в предстоящем IPO Совкомбанка. Бизнес-модель банка мне нравилась и до общения с топами, а теперь уж тем более я как-то проникся этой инвестиционной идеей и очень жду первичного размещения акций, которое, надеюсь, всё-таки состоится в следующем году. Хотя никаких временных горизонтов (и даже намёков) грядущего IPO на мероприятии озвучено не было. Но я думаю раз инвестиционное сообщество зовут уже сейчас на такие встречи, значит процесс подготовки в самом разгаре. Так ведь?

Дошли у меня, наконец, руки до написания небольшого очерка на тему Совкомбанка, по итогам закрытой встречи с топ-менеджментом на конфе Смартлаба, на которую любезно пригласили в том числе и вашего покорного слугу.

Поэтому тезисно о главном:

🔸 Совкомбанк (#SVCB) - оказывается, это не советский "совковый" банк, это Современный Коммерческий Банк, имеющий долю в активах российской банковской системы на уровне 1,6%.

🔸 Учитывая относительно небольшие размеры банка, Совкомбанк может продемонстрировать кратный рост в 2,3 или 4 раза, подбирая для этого самые прибыльные точки роста.

🔸 Из главных плюсов клиенты Совкомбанка отмечают клиентоориентированность банка. В первую очередь это касается, разумеется, относительно крупных и серьёзных корпоративных клиентов, которые всегда могут рассчитывать на прямое общение с топ-менеджментом банка и оперативное разрешение любых вопросов. В то время как в Сбере или ВТБ рассчитывать на такую лояльность и прямое общение вряд ли приходится, ввиду гигантских размеров этих банков.

Полностью подтверждаю слова про клиентоориентированность Совкомбанка, т.к. после официального общения с банком мы ещё минут 15-20 в непринуждённой обстановке пили шампанское и разговаривали по душам с самим Сергеем Хотимским (думаю, вам не надо говорить кто это).

🔸 Вдумайтесь только: средняя рентабельность капитала (ROE) за последнее десятилетие составляет 36%, а к середине 2023 года Совкомбанк восстановил капитал до предкризисного уровня и ROE до 55%! Нормой для руководства банка считается показатель ROE не ниже 30% (!).

🔸 "Халва" - это больше, чем просто банковская карта. Это главное конкурентное преимущество Совкомбанка в рознице, и после покупки карт рассрочки "Совесть" и "Свобода" у "Халвы" фактически нет конкурентов. На текущий момент это в общей сложности 5 млн карт!

🔸 Совкомбанк может направлять на дивиденды не менее 30% от ЧП + финансировать в развитие активов ещё 20% от ЧП одновременно. Мне кажется, такая комбинированная модель в случае не самого большого банка очень перспективная и действительно может помочь продемонстрировать кратный рост в перспективе нескольких лет.

🔸 Что касается потенциального IPO, которое сначала было запланировано на 2020 год (случился COVID-19), затем на 2022 год (началась СВО), а теперь есть надежда успеть увидеть его даже в 2023 году (тьфу-тьфу), деньги с этого IPO будут направлены на дальнейшее развитие бизнеса (cash-in), т.е. задачи обкэшиться нет! Для нас, акционеров, это важный тезис.

🔸 Братьям Хотимским в общей сложности принадлежит 34,2% капитала Совкомбанка, поэтому сами понимаете их вовлечённость в бизнес-процессы своего детища и высокий уровень заинтересованности в светлом будущем банка. Как они дословно сказали, "своим рублём сидим в родном банке" - и это тоже очень важный момент.

🔸 Free-float на первом этапе после IPO может составить около 3-4%. Дальше - видно будет.

🤫 Когда мы с Сергеем Хотимским аккуратно пили шампанское после официального мероприятия, он совершенно честно и искренне заявил, что "цена на IPO будет не высокой, нам не жалко", добавив чуть позже буквально следующее: "нам важно, чтобы миноритарные акционеры в итоге остались довольные, чтобы котировки после размещения только росли, а имя Совкомбанка на этом фоне носило исключительно положительный оттенок".

👉 Для себя я почти точно решил, что буду участвовать в предстоящем IPO Совкомбанка. Бизнес-модель банка мне нравилась и до общения с топами, а теперь уж тем более я как-то проникся этой инвестиционной идеей и очень жду первичного размещения акций, которое, надеюсь, всё-таки состоится в следующем году. Хотя никаких временных горизонтов (и даже намёков) грядущего IPO на мероприятии озвучено не было. Но я думаю раз инвестиционное сообщество зовут уже сейчас на такие встречи, значит процесс подготовки в самом разгаре. Так ведь?

Ошибется ли в этот раз ЦБ с прогнозом по прибыли банков?

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

{kind=link}

Совкомбанк: рекордная чистая прибыль за 2023 год и первые дивиденды

🧮 Совкомбанк сегодня отчитался по МСФО за 2023 год, сообщив о рекордной чистой прибыли в размере 95 млрд руб. (по сравнению с убытком -14,6 млрд руб. в 2022 году и прибылью 50,4 млрд руб. в 2021 году). Впрочем, большим сюрпризом для рынка эти цифры не стали, т.к. они в точности совпали с ранее озвученными предварительными финансовыми результатами банка за прошлый год, которые мы подробно проанализировали с вами ещё в феврале.

💰 Что касается дивидендов за 2023 год, которые для акционеров Совкомбанка станут первыми в публичной истории, планируется предложить Совету директоров банка вынести на рассмотрение Годового общего собрания акционеров (ГОСА), которое состоится в июне 2024 года, вопрос о выплате дивидендов за 2023 год в размере 30% от годовой чистой прибыли, что ориентирует нас на 1,1 руб. на акцию. Эта рекомендация учитывает промежуточные дивиденды за 2023 год в размере 5 млрд рублей, которые уже были выплачены в 4 кв. 2023 года, и в принципе такое предложение соответствует дивидендной политике банка.

Таким образом, финальный дивиденд ожидается на уровне 1,1 руб. на акцию (финальная ДД=5,7% по текущим котировкам), а в целом совокупный дивиденд по итогам 2023 года получается на уровне 1,38 руб. (и годовая ДД=7,3%). Что, надо признать, весьма неплохо для банковского сектора.

👨💼 «Прошедший год стал для нас историческим. Совкомбанк вышел на IPO, а также показал рекордные за всю историю банка результаты по чистой прибыли. Для максимально комфортного прохождения периода высоких ставок в 2024 году мы создали дополнительные резервы по кредитному портфелю и рассчитываем на сохранение темпов роста в текущем году», - прокомментировал финансовые результаты Первый заместитель председателя правления Совкомбанка Сергей Хотимский.

👉 На выходных мы более подробно проанализируем финансовую отчётность Совкомбанка (#SVCB) за 2023 год, после чего примем решение по дальнейшей судьбе наших бумаг в портфеле. С момента IPO котировки акций прибавили на +67% (и это за какие-то три месяца!), а значит задумываться об этом нужно!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Совкомбанк сегодня отчитался по МСФО за 2023 год, сообщив о рекордной чистой прибыли в размере 95 млрд руб. (по сравнению с убытком -14,6 млрд руб. в 2022 году и прибылью 50,4 млрд руб. в 2021 году). Впрочем, большим сюрпризом для рынка эти цифры не стали, т.к. они в точности совпали с ранее озвученными предварительными финансовыми результатами банка за прошлый год, которые мы подробно проанализировали с вами ещё в феврале.

💰 Что касается дивидендов за 2023 год, которые для акционеров Совкомбанка станут первыми в публичной истории, планируется предложить Совету директоров банка вынести на рассмотрение Годового общего собрания акционеров (ГОСА), которое состоится в июне 2024 года, вопрос о выплате дивидендов за 2023 год в размере 30% от годовой чистой прибыли, что ориентирует нас на 1,1 руб. на акцию. Эта рекомендация учитывает промежуточные дивиденды за 2023 год в размере 5 млрд рублей, которые уже были выплачены в 4 кв. 2023 года, и в принципе такое предложение соответствует дивидендной политике банка.

Таким образом, финальный дивиденд ожидается на уровне 1,1 руб. на акцию (финальная ДД=5,7% по текущим котировкам), а в целом совокупный дивиденд по итогам 2023 года получается на уровне 1,38 руб. (и годовая ДД=7,3%). Что, надо признать, весьма неплохо для банковского сектора.

👨💼 «Прошедший год стал для нас историческим. Совкомбанк вышел на IPO, а также показал рекордные за всю историю банка результаты по чистой прибыли. Для максимально комфортного прохождения периода высоких ставок в 2024 году мы создали дополнительные резервы по кредитному портфелю и рассчитываем на сохранение темпов роста в текущем году», - прокомментировал финансовые результаты Первый заместитель председателя правления Совкомбанка Сергей Хотимский.

👉 На выходных мы более подробно проанализируем финансовую отчётность Совкомбанка (#SVCB) за 2023 год, после чего примем решение по дальнейшей судьбе наших бумаг в портфеле. С момента IPO котировки акций прибавили на +67% (и это за какие-то три месяца!), а значит задумываться об этом нужно!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Совкомбанк неприятно удивил

🏛 Совкомбанк представил на днях финансовые результаты по РСБУ за 1 кв. 2024 года, и эти результаты, надо сказать, уж точно не добавили настроения акционерам в эти праздничные дни.

📈 Чистый процентный доход увеличился по итогам первых трёх месяцев текущего года всего лишь на +1,1% (г/г) до 30,6 млрд руб. Скромный прирост вызван удорожанием фондирования, на фоне высокой ключевой ставки, и этот риск уже давно напрашивался, учитывая затянувшуюся жёсткую политику российского ЦБ. А в связи с тем, что регулятор пока не планирует снижать ключевую ставку, и, вероятно, цикл смягчения денежно-кредитной политики начнётся только на июльском заседании, итоги 2 кв. 2024 года для Совкомбанка, скорее всего, тоже окажутся слабыми.

📈 Радует, что чистый комиссионный доход увеличился куда более заметно - сразу на +15,8% (г/г) до 11,7 млрд руб., на фоне роста выдачи банковских гарантий и транзакционной активности клиентов.

📉 А вот прочие операционные доходы в отчётном периоде сократились более чем в 2 раза до 4 млрд руб.

Что касается операционных расходов, то они увеличились на +10,8% (г/г) до 29,7 млрд руб. На первый взгляд, прирост чуть выше инфляции и всё более-менее неплохо, однако важно смотреть на соотношение расходов к доходам (cost to income ratio), и здесь показатель составил 71,9%. Понятное дело, что исторически у Совкомбанка этот показатель оказывается существенно выше, чем у Сбера, но текущий результат выглядит ну совсем удручающим. Остаётся надеяться, что по мере смягчения монетарной политики ЦБ, этот показатель будет приходить в норму.

📉 В совокупности действия факторов, снижение операционных доходов и рост издержек привели в итоге к сокращению чистой прибыли Совкомбанка по РСБУ на -63,8% (г/г) до 11,4 млрд руб. А учитывая, что Совкомбанк часто сравнивают со Сбером, спешу заметить, что у госбанка чистая прибыль за этот же период выросла на +3,9% (г/г). Вот вам и всё сравнение, как говорится.

🧮 Опережая ваш вопрос, спешу отметить, что результаты по МСФО у Совкомбанка будут превосходить показатели по РСБУ, т.к. они будут включать данные о дочерних компаниях в области страхования, лизинга и факторинга. Однако разница между ними вряд ли будет столь значительной. Например, по итогам 2023 года чистая прибыль Совкомбанка по РСБУ составила 89 млрд руб., тогда как по МСФО этот показатель достиг 95 млрд руб., т.е. разброс не такой большой по факту.

💼 Ещё одной свежей новостью стало то, что акционеры Совкомбанка 2 мая 2024 года приняли решение о допэмиссии акций в объеме 5,67% от текущего уставного капитала. Для кого-то почему-то это стало большим сюрпризом и слово "допэмиссия" вызвало у них непреодолимую панику, но на самом деле данная мера по большому счёту техническая (причём совершенно ожидаемая ещё с февраля 2024 года) и направлена исключительно на поглощение Хоум Банка, который завершил предыдущий год с чистой прибылью в размере 12,5 млрд руб. и рентабельностью капитала 18%. Важно отметить, что акции будут переданы напрямую акционерам Хоум Банка, минуя процедуру вывода их на биржу. Подробно писал об этом ещё в феврале, по ссылке выше подписчики Инвестируй или проиграешь PREMIUM могут вернуться и ещё раз вспомнить основные детали грядущей сделки.

👉 Ну а подытоживая всё сказанное выше, давайте ещё раз отложим в памяти, что первая половина текущего года будет слабой для Совкомбанка (#SVCB), на фоне жесткой монетарной политики ЦБ. Торопиться с открытием позиций сейчас явно не стоит, т.к. возможна дальнейшая просадка котировок вплоть до 16-17 руб., где покупки бумаг будут выглядеть куда более привлекательно. Я же свои акции Совкомбанка, которые мне достались ещё в рамках декабрьского IPO, продолжаю держать в своём портфеле и пока не продаю.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Совкомбанк представил на днях финансовые результаты по РСБУ за 1 кв. 2024 года, и эти результаты, надо сказать, уж точно не добавили настроения акционерам в эти праздничные дни.

📈 Чистый процентный доход увеличился по итогам первых трёх месяцев текущего года всего лишь на +1,1% (г/г) до 30,6 млрд руб. Скромный прирост вызван удорожанием фондирования, на фоне высокой ключевой ставки, и этот риск уже давно напрашивался, учитывая затянувшуюся жёсткую политику российского ЦБ. А в связи с тем, что регулятор пока не планирует снижать ключевую ставку, и, вероятно, цикл смягчения денежно-кредитной политики начнётся только на июльском заседании, итоги 2 кв. 2024 года для Совкомбанка, скорее всего, тоже окажутся слабыми.

📈 Радует, что чистый комиссионный доход увеличился куда более заметно - сразу на +15,8% (г/г) до 11,7 млрд руб., на фоне роста выдачи банковских гарантий и транзакционной активности клиентов.

📉 А вот прочие операционные доходы в отчётном периоде сократились более чем в 2 раза до 4 млрд руб.

Что касается операционных расходов, то они увеличились на +10,8% (г/г) до 29,7 млрд руб. На первый взгляд, прирост чуть выше инфляции и всё более-менее неплохо, однако важно смотреть на соотношение расходов к доходам (cost to income ratio), и здесь показатель составил 71,9%. Понятное дело, что исторически у Совкомбанка этот показатель оказывается существенно выше, чем у Сбера, но текущий результат выглядит ну совсем удручающим. Остаётся надеяться, что по мере смягчения монетарной политики ЦБ, этот показатель будет приходить в норму.

📉 В совокупности действия факторов, снижение операционных доходов и рост издержек привели в итоге к сокращению чистой прибыли Совкомбанка по РСБУ на -63,8% (г/г) до 11,4 млрд руб. А учитывая, что Совкомбанк часто сравнивают со Сбером, спешу заметить, что у госбанка чистая прибыль за этот же период выросла на +3,9% (г/г). Вот вам и всё сравнение, как говорится.

🧮 Опережая ваш вопрос, спешу отметить, что результаты по МСФО у Совкомбанка будут превосходить показатели по РСБУ, т.к. они будут включать данные о дочерних компаниях в области страхования, лизинга и факторинга. Однако разница между ними вряд ли будет столь значительной. Например, по итогам 2023 года чистая прибыль Совкомбанка по РСБУ составила 89 млрд руб., тогда как по МСФО этот показатель достиг 95 млрд руб., т.е. разброс не такой большой по факту.

💼 Ещё одной свежей новостью стало то, что акционеры Совкомбанка 2 мая 2024 года приняли решение о допэмиссии акций в объеме 5,67% от текущего уставного капитала. Для кого-то почему-то это стало большим сюрпризом и слово "допэмиссия" вызвало у них непреодолимую панику, но на самом деле данная мера по большому счёту техническая (причём совершенно ожидаемая ещё с февраля 2024 года) и направлена исключительно на поглощение Хоум Банка, который завершил предыдущий год с чистой прибылью в размере 12,5 млрд руб. и рентабельностью капитала 18%. Важно отметить, что акции будут переданы напрямую акционерам Хоум Банка, минуя процедуру вывода их на биржу. Подробно писал об этом ещё в феврале, по ссылке выше подписчики Инвестируй или проиграешь PREMIUM могут вернуться и ещё раз вспомнить основные детали грядущей сделки.

👉 Ну а подытоживая всё сказанное выше, давайте ещё раз отложим в памяти, что первая половина текущего года будет слабой для Совкомбанка (#SVCB), на фоне жесткой монетарной политики ЦБ. Торопиться с открытием позиций сейчас явно не стоит, т.к. возможна дальнейшая просадка котировок вплоть до 16-17 руб., где покупки бумаг будут выглядеть куда более привлекательно. Я же свои акции Совкомбанка, которые мне достались ещё в рамках декабрьского IPO, продолжаю держать в своём портфеле и пока не продаю.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

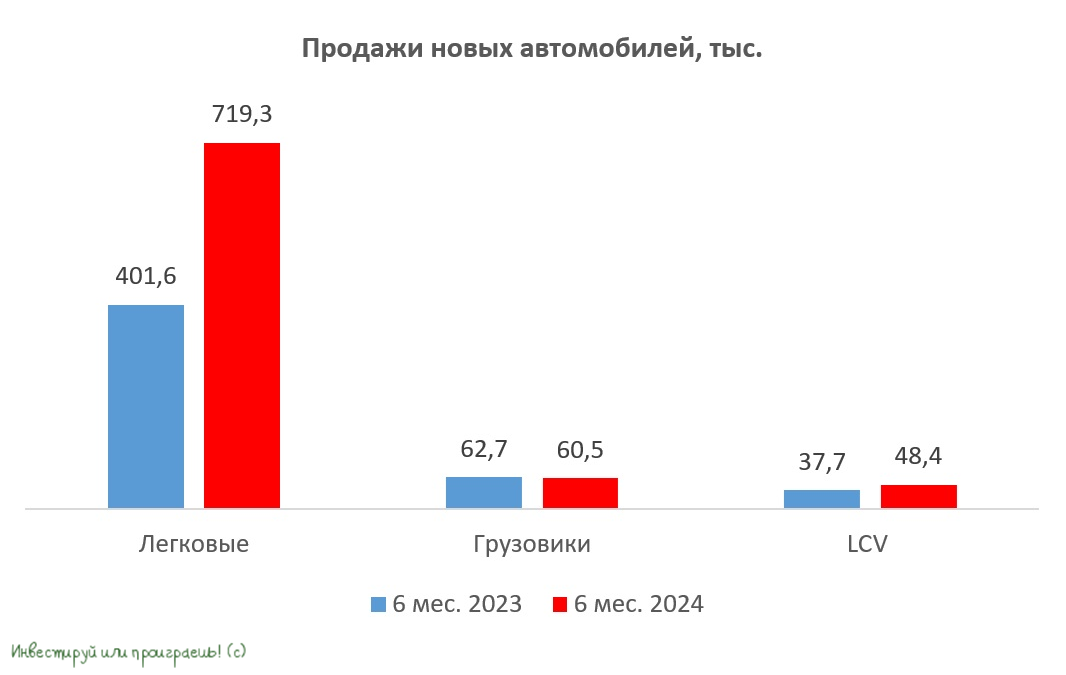

Динамичный рост автомобильного рынка

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

Новый обратный выкуп от Банка Санкт-Петербург

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

❓ А вы знаете, кто из российских банков провёл первый выпуск долговых ЦФА?

Оказывается, это Совкомбанк! 20 августа 2024 года состоялось размещение первого выпуска цифровых финансовых активов (ЦФА) в информационной системе СПБ Биржи, а буквально сегодня я прочитал, что Совкомбанк получил премию "Прорыв года" именно за статус первооткрывателя в этой области.

Это достижение открыло новые возможности для инвесторов и обеспечило более широкое распространение ЦФА на рынке, а клиенты Совкомбанка имели возможность приобрести цифровые финансовые активы через подачу поручения своему депозитарию, без необходимости становиться прямыми пользователями информационной системы СПБ Биржи. В результате весь объём размещенных ЦФА был выкуплен в день размещения, а Совкомбанк получил заслуженную награду.

👉 Что касается привлекательности этого инвестиционного кейса, то текущие котировки акций #SVCB на уровне 12,5-13,5 руб. уже начинают всё настойчивее намекать на то, чтобы мы обратили внимание на эти бумаги. А если ещё и ЦБ в следующую пятницу даст хоть какой-то сигнал на разворот или хотя бы намёк на то, что экватор по ключевой ставке пройден и выше мы не пойдём, акции Совкомбанка одними из первых полетят наверх. Напомню, что это один из главных бенефициаров снижения "ключа", и об этом нужно всегда помнить!

Также с вашего позволения я напомню вам августовские тезисы с конференц-звонка Совкомбанка, которые я здесь ещё не публиковал, но которые также очень полезно восстановить в памяти, если вы планируете в перспективе стать акционером банка:

✔️ При сохранении текущей ключевой ставки ожидается, что чистая прибыль во втором полугодии останется на уровне первой половины года. Однако, если "ключ" будет снова повышен, то прибыль может снизиться.

✔️ Совкомбанк исторически комфортно себя чувствует в периоды снижения ключевой ставки, что позволяет наращивать прибыль как от кредитования, так и от переоценки портфеля ценных бумаг (запомните этот важный тезис!).

✔️ Менеджмент размышляет об IPO быстрорастущих «дочек», т.к. рыночные мультипликаторы страховых и лизинговых компаний превышают аналогичные показатели банков, однако никакой конкретики пока нет.

✔️ Менеджмент отдаёт предпочтение выплате дивидендов, а не программам buy back. В периоды сильного снижения рыночной капитализации банка, один из которых мы сейчас и наблюдаем, проводить обратный выкуп акций также не планируется.

✔️ РФПИ и суверенные фонды Ближнего Востока не планируют продавать акции банка.

❤️ Не забывайте ставить лайки под этим постом и хороших вам выходных, друзья! Наберитесь сил, ведь следующая неделя будет очень интересной на события!

© Инвестируй или проиграешь

Оказывается, это Совкомбанк! 20 августа 2024 года состоялось размещение первого выпуска цифровых финансовых активов (ЦФА) в информационной системе СПБ Биржи, а буквально сегодня я прочитал, что Совкомбанк получил премию "Прорыв года" именно за статус первооткрывателя в этой области.

Это достижение открыло новые возможности для инвесторов и обеспечило более широкое распространение ЦФА на рынке, а клиенты Совкомбанка имели возможность приобрести цифровые финансовые активы через подачу поручения своему депозитарию, без необходимости становиться прямыми пользователями информационной системы СПБ Биржи. В результате весь объём размещенных ЦФА был выкуплен в день размещения, а Совкомбанк получил заслуженную награду.

👉 Что касается привлекательности этого инвестиционного кейса, то текущие котировки акций #SVCB на уровне 12,5-13,5 руб. уже начинают всё настойчивее намекать на то, чтобы мы обратили внимание на эти бумаги. А если ещё и ЦБ в следующую пятницу даст хоть какой-то сигнал на разворот или хотя бы намёк на то, что экватор по ключевой ставке пройден и выше мы не пойдём, акции Совкомбанка одними из первых полетят наверх. Напомню, что это один из главных бенефициаров снижения "ключа", и об этом нужно всегда помнить!

Также с вашего позволения я напомню вам августовские тезисы с конференц-звонка Совкомбанка, которые я здесь ещё не публиковал, но которые также очень полезно восстановить в памяти, если вы планируете в перспективе стать акционером банка:

✔️ При сохранении текущей ключевой ставки ожидается, что чистая прибыль во втором полугодии останется на уровне первой половины года. Однако, если "ключ" будет снова повышен, то прибыль может снизиться.

✔️ Совкомбанк исторически комфортно себя чувствует в периоды снижения ключевой ставки, что позволяет наращивать прибыль как от кредитования, так и от переоценки портфеля ценных бумаг (запомните этот важный тезис!).

✔️ Менеджмент размышляет об IPO быстрорастущих «дочек», т.к. рыночные мультипликаторы страховых и лизинговых компаний превышают аналогичные показатели банков, однако никакой конкретики пока нет.

✔️ Менеджмент отдаёт предпочтение выплате дивидендов, а не программам buy back. В периоды сильного снижения рыночной капитализации банка, один из которых мы сейчас и наблюдаем, проводить обратный выкуп акций также не планируется.

✔️ РФПИ и суверенные фонды Ближнего Востока не планируют продавать акции банка.

❤️ Не забывайте ставить лайки под этим постом и хороших вам выходных, друзья! Наберитесь сил, ведь следующая неделя будет очень интересной на события!

© Инвестируй или проиграешь

{kind=link}

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь