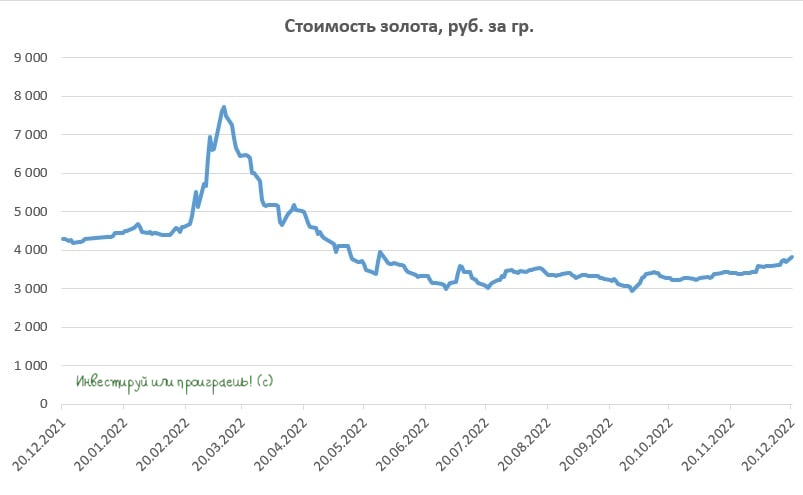

Факторы в пользу роста цен на золото.

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

{kind=link}

🐖🦃🌾 Группа Черкизово объявила о новой сделке.

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

{kind=link}

📣 Глава «Открытие» Михаил Задорнов дал интересное интервью «РБК», которое касается не только банковской отрасли, а российской экономики в целом.

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

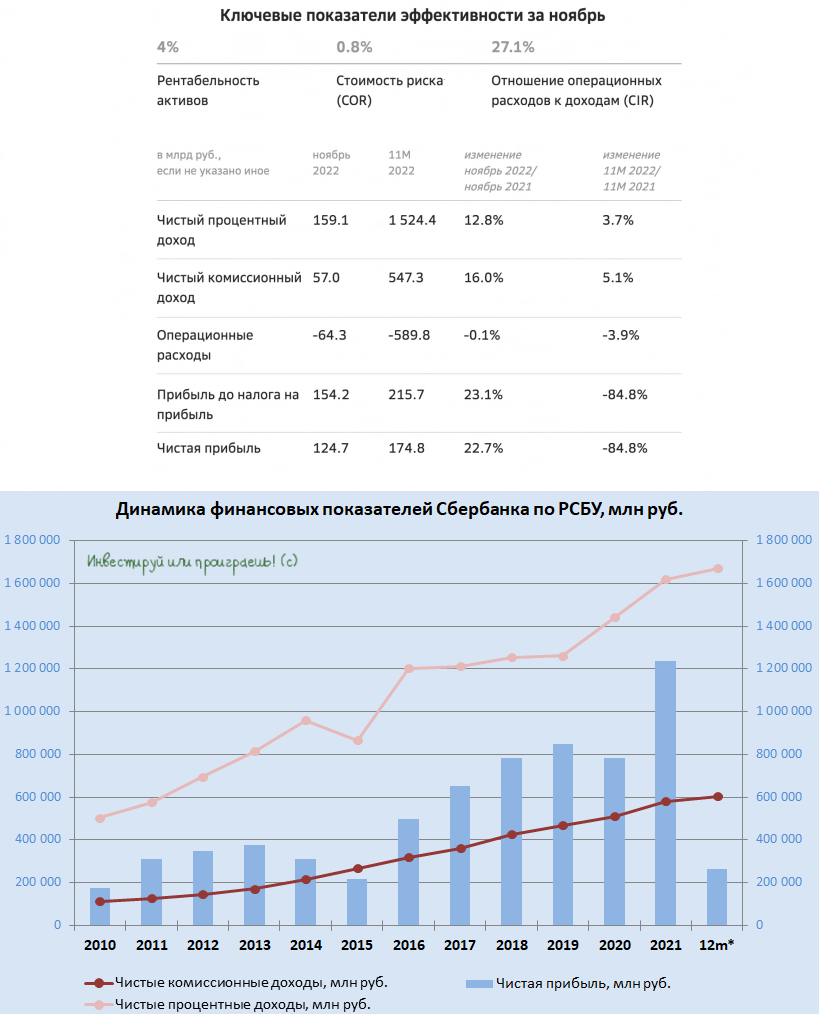

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

РБК

Михаил Задорнов — РБК: «Пора изучать жизнь Ирана»

Председатель правления «ФК Открытие» Михаил Задорнов рассказал РБК о последствиях санкций и кризиса, отъезде и возвращении сотрудников и о том, доволен ли он оценкой банка по итогам своего руководства

🇻🇪 Впечатления о Венесуэле

Сегодня я возвращаюсь из Венесуэлы, где в общей сложности пробыл последние две с половиной недели в рамках деловой поездки, и решил тезисно поделиться своими мыслями об этой замечательной, но очень неоднозначной стране:

▪️Прежде всего, хочется отметить замечательных и открытых людей в этой латиноамериканской стране. Преимущественно я большую часть времени находился в штате Португеза, и за это время успел действительно подружиться со многими местными, с кем приходилось работать.

▪️ Танцы - это незаменимая часть жизни венесуэльцев, и мне даже несколько раз удалось побывать на местных вечеринках - это прекрасно, зажигательно и очень интересно. Танцуют они действительно классно и с душой! И исключительно парами, периодически меняя партнёров для следующего танца. Российские танцульки большим широким кругом они не одобряют.

▪️ Девушки в Венесуэле в целом симпотичные. Не случайно они по статистике побеждали на конкурсах красоты чаще, чем девушки из каких-либо других стран. Т.к. моя жена наверняка читает этот пост, скажу, что российские девушки ещё красивее!

▪️ Климат в Венесуэле просто шикарный! Бананы, манго, авокадо и многие другие эксклюзивные фрукты растут повсюду, стоят копейки и очень вкусные. За две с половиной недели вечное лето не надоело, но что-то мне подсказывает, что смена времён года организму требуются.

▪️ Новый год и рождественские праздники при +35° - это забавно.

▪️ Немного о грустном. Венесуэла, как и многие другие латиноамериканские страны, имеет высокий процент бедности населения, огромный внешний долг и ужасные показатели коррупции. Бедность видна не вооружённым глазом, даже зарплата военного в звании майора едва дотягивает до $100 в месяц. А потому этот военный майор вынужден подрабатывать таксистом и репетитором физики/математики (лично знаю такого).

▪️ Всех белых в Венесуэле в априори считают американцами, а американцев здесь очень недолюбливают. Несколько раз меня пытались обозвать "гринго", но я любезно отвечал в ответ "Ноу гринго, Русо!" - и они радостно и уважительно пожимали мне руку. Приятно.

▪️ Занимательный факт: люди в Венесуэле показывают температуру в градусах Цельсия, а кондиционеры — почему-то в градусах Фаренгейта (подтверждаю по итогам пребывания в двух отелях).

▪️ Венесуэла обладает крупнейшими на планете запасами нефти, которые сейчас оцениваются почти в 50 млрд тонн. При этом на заправках собираются просто огромные очереди, на некоторых я насчитывал до 200-300 машин. Скорее всего, связано это с недостаточным кол-вом НПЗ, которые не могут удовлетворить все потребности (привет, санкции!).

▪️ Самый популярный в Венесуэле вид спорта — бейсбол, а не футбол, как во всех остальных латиноамериканских странах. Тем не менее, к чемпионату мира по футболу здесь было приковано определённое внимание, и большинство местных (как мне показалось) с самого начала болели за сборную Аргентины. К счастью, я стал свидетелем того самого красивейшего финала в местном баре!

🇻🇪 В целом я благодарен судьбе, что оказался в этой замечательной стране. Получил хорошие впечатления, обзавёлся новыми друзьями и с позитивными эмоциями возвращаюсь в холодную, но родную Россию!

#записки_путешественника

Сегодня я возвращаюсь из Венесуэлы, где в общей сложности пробыл последние две с половиной недели в рамках деловой поездки, и решил тезисно поделиться своими мыслями об этой замечательной, но очень неоднозначной стране:

▪️Прежде всего, хочется отметить замечательных и открытых людей в этой латиноамериканской стране. Преимущественно я большую часть времени находился в штате Португеза, и за это время успел действительно подружиться со многими местными, с кем приходилось работать.

▪️ Танцы - это незаменимая часть жизни венесуэльцев, и мне даже несколько раз удалось побывать на местных вечеринках - это прекрасно, зажигательно и очень интересно. Танцуют они действительно классно и с душой! И исключительно парами, периодически меняя партнёров для следующего танца. Российские танцульки большим широким кругом они не одобряют.

▪️ Девушки в Венесуэле в целом симпотичные. Не случайно они по статистике побеждали на конкурсах красоты чаще, чем девушки из каких-либо других стран. Т.к. моя жена наверняка читает этот пост, скажу, что российские девушки ещё красивее!

▪️ Климат в Венесуэле просто шикарный! Бананы, манго, авокадо и многие другие эксклюзивные фрукты растут повсюду, стоят копейки и очень вкусные. За две с половиной недели вечное лето не надоело, но что-то мне подсказывает, что смена времён года организму требуются.

▪️ Новый год и рождественские праздники при +35° - это забавно.

▪️ Немного о грустном. Венесуэла, как и многие другие латиноамериканские страны, имеет высокий процент бедности населения, огромный внешний долг и ужасные показатели коррупции. Бедность видна не вооружённым глазом, даже зарплата военного в звании майора едва дотягивает до $100 в месяц. А потому этот военный майор вынужден подрабатывать таксистом и репетитором физики/математики (лично знаю такого).

▪️ Всех белых в Венесуэле в априори считают американцами, а американцев здесь очень недолюбливают. Несколько раз меня пытались обозвать "гринго", но я любезно отвечал в ответ "Ноу гринго, Русо!" - и они радостно и уважительно пожимали мне руку. Приятно.

▪️ Занимательный факт: люди в Венесуэле показывают температуру в градусах Цельсия, а кондиционеры — почему-то в градусах Фаренгейта (подтверждаю по итогам пребывания в двух отелях).

▪️ Венесуэла обладает крупнейшими на планете запасами нефти, которые сейчас оцениваются почти в 50 млрд тонн. При этом на заправках собираются просто огромные очереди, на некоторых я насчитывал до 200-300 машин. Скорее всего, связано это с недостаточным кол-вом НПЗ, которые не могут удовлетворить все потребности (привет, санкции!).

▪️ Самый популярный в Венесуэле вид спорта — бейсбол, а не футбол, как во всех остальных латиноамериканских странах. Тем не менее, к чемпионату мира по футболу здесь было приковано определённое внимание, и большинство местных (как мне показалось) с самого начала болели за сборную Аргентины. К счастью, я стал свидетелем того самого красивейшего финала в местном баре!

🇻🇪 В целом я благодарен судьбе, что оказался в этой замечательной стране. Получил хорошие впечатления, обзавёлся новыми друзьями и с позитивными эмоциями возвращаюсь в холодную, но родную Россию!

#записки_путешественника

📣 Вице-премьер России Александр Новак в интервью телеканалу “Россия-24” сделал ряд интересных заявлений:

🔸Ответные меры на введение “потолка цен” на нефть предполагают запрет на поставки в страны и компании, поддержавшие потолок. Соответствующий указ президента РФ будет опубликован в ближайшие дни (ждём!).

🔸Отечественные нефтяники из-за санкций ЕС и стран G-7 будут переориентировать свои поставки нефти и нефтепродуктов в страны Азии, Африки и Латинской Америки (разумеется, со скидками).

🔸Россия готова в начале будущего года сократить добычу на 5-7% (готова или всё-таки вынуждена?)

🔸В следующем году цены на нефть скорее всего будут находится в диапазоне $80-100, но возможен сильный рост из-за локальных проблем с добычей в ряде стран (такие прогнозы обнадёживают).

🔸Инвестиции в нефтяную отрасль в мире снизились почти вдвое — с $700 до $400 млрд. В ближайшие годы не стоит ждать сильного роста добычи углеводородов.

🔸Турция, скорее всего, станет новым газовым центром в 2023 году. Решение о газовом хабе будет принято в ближайшие месяцы.

⚖️ По мнению Александра Новака, мировой рынок нефти сейчас сбалансирован, благодаря решению ОПЕК+ о сокращении добычи на 2 млн б/с. Таким образом, если Россия сократит добычу на 0,5-0,7 млн б/с, на рынке возникнет дефицит, что позитивно для роста нефтяных цен.

Сейчас ценник на #нефть марки Brent находится на уровне $83 за баррель, а российский сорт Urals торгуется с дисконтом в $30,5 от этой цены. Поскольку зимой традиционно наблюдается снижение спроса на нефть во всем мире (низкий сезон), то скорее всего такой гигантский дисконт сохранится до весны.

📈 А вот уже весной 2023 года цены на нефть Brent могут вновь вернуться к отметке $100 за бочку, на фоне роста спроса в Китае и восстановления американского стратегического нефтяного резерва.

👉 Сорт Urals скорее всего будет котироваться по $80 за бочку, и если курс #USDRUB останется в диапазоне 75-80 руб., то такой вариант будет неплохим для отечественных нефтяников, даже с учетом увеличения расходов на логистику и снижения объема поставок.

© Инвестируй или проиграешь

🔸Ответные меры на введение “потолка цен” на нефть предполагают запрет на поставки в страны и компании, поддержавшие потолок. Соответствующий указ президента РФ будет опубликован в ближайшие дни (ждём!).

🔸Отечественные нефтяники из-за санкций ЕС и стран G-7 будут переориентировать свои поставки нефти и нефтепродуктов в страны Азии, Африки и Латинской Америки (разумеется, со скидками).

🔸Россия готова в начале будущего года сократить добычу на 5-7% (готова или всё-таки вынуждена?)

🔸В следующем году цены на нефть скорее всего будут находится в диапазоне $80-100, но возможен сильный рост из-за локальных проблем с добычей в ряде стран (такие прогнозы обнадёживают).

🔸Инвестиции в нефтяную отрасль в мире снизились почти вдвое — с $700 до $400 млрд. В ближайшие годы не стоит ждать сильного роста добычи углеводородов.

🔸Турция, скорее всего, станет новым газовым центром в 2023 году. Решение о газовом хабе будет принято в ближайшие месяцы.

⚖️ По мнению Александра Новака, мировой рынок нефти сейчас сбалансирован, благодаря решению ОПЕК+ о сокращении добычи на 2 млн б/с. Таким образом, если Россия сократит добычу на 0,5-0,7 млн б/с, на рынке возникнет дефицит, что позитивно для роста нефтяных цен.

Сейчас ценник на #нефть марки Brent находится на уровне $83 за баррель, а российский сорт Urals торгуется с дисконтом в $30,5 от этой цены. Поскольку зимой традиционно наблюдается снижение спроса на нефть во всем мире (низкий сезон), то скорее всего такой гигантский дисконт сохранится до весны.

📈 А вот уже весной 2023 года цены на нефть Brent могут вновь вернуться к отметке $100 за бочку, на фоне роста спроса в Китае и восстановления американского стратегического нефтяного резерва.

👉 Сорт Urals скорее всего будет котироваться по $80 за бочку, и если курс #USDRUB останется в диапазоне 75-80 руб., то такой вариант будет неплохим для отечественных нефтяников, даже с учетом увеличения расходов на логистику и снижения объема поставок.

© Инвестируй или проиграешь

{kind=link}

📺 Интересный видеопроект под названием «Инвест-Тур» запустили в «Открытие Инвестиции».

В частности, я с удовольствием посмотрел свежий выпуск про Московскую биржу (#MOEX), в рамках которого провели экскурсию по офису, рассказали из чего складываются расходы и доходы биржи и в чем особенности дивидендной политики, как выглядит структура акционерного капитала, какие финансовые инструменты развивает биржа, с какими нестандартными ситуациями сталкивается ведущая площадка страны и как с ними справляется.

В общем, очень познавательная серия выпусков, что называется "без галстуков", категорически рекомендую к просмотру! Прекрасное дополнение к нашему анализу финансовых результатов Мосбиржи за 3Q2022!

👉 Чем больше в нашей стране будет подобных проектов, тем больше российских частных инвесторов будут приходить на биржу, даже в нынешние непростые времена!

©Инвестируй или проиграешь!

В частности, я с удовольствием посмотрел свежий выпуск про Московскую биржу (#MOEX), в рамках которого провели экскурсию по офису, рассказали из чего складываются расходы и доходы биржи и в чем особенности дивидендной политики, как выглядит структура акционерного капитала, какие финансовые инструменты развивает биржа, с какими нестандартными ситуациями сталкивается ведущая площадка страны и как с ними справляется.

В общем, очень познавательная серия выпусков, что называется "без галстуков", категорически рекомендую к просмотру! Прекрасное дополнение к нашему анализу финансовых результатов Мосбиржи за 3Q2022!

👉 Чем больше в нашей стране будет подобных проектов, тем больше российских частных инвесторов будут приходить на биржу, даже в нынешние непростые времена!

©Инвестируй или проиграешь!

YouTube

#1 Московская биржа | Команда без галстуков, инсайдерская информация и игры на ковре

В сегодняшнем выпуске мы покажем изнутри Московскую биржу

Проведём экскурсию по офису, расскажем из чего складываются расходы и доходы биржи, почему бирже так важно быть высокотехнологичной организацией, в чем особенности дивидендной политики, как выглядит…

Проведём экскурсию по офису, расскажем из чего складываются расходы и доходы биржи, почему бирже так важно быть высокотехнологичной организацией, в чем особенности дивидендной политики, как выглядит…

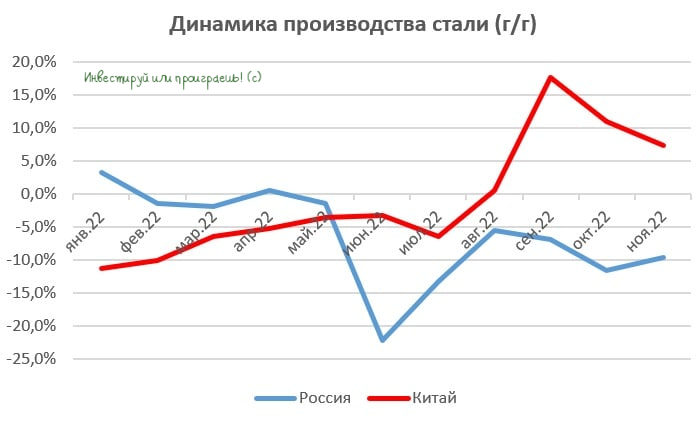

⚒ Производство стали в ноябре сократилось на 9,6%

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

{kind=link}

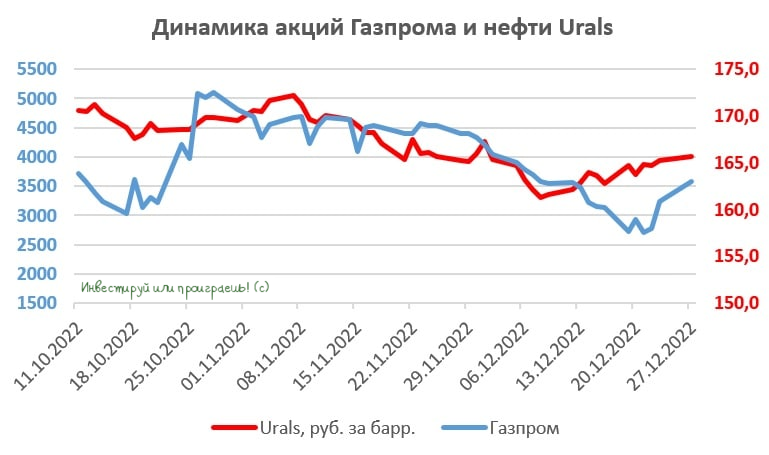

❓Цены на газ в Европе упали, почему же растут бумаги Газпрома?

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома (#GAZP) в своем портфеле и буду внимательно следить за развитием событий.

© Инвестируй или проиграешь

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома (#GAZP) в своем портфеле и буду внимательно следить за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🎁 Начинают приходить новогодние подарки от публичных эмитентов. Вот это я понимаю уважение к российским частным инвесторам, OZON ловите личный респект от сообщества "Инвестируй или проиграешь"!

Кто ещё успеет удивить в этом году? Ау, публичные эмитенты, время ещё есть!))

#подарки_дяде_Юре

Кто ещё успеет удивить в этом году? Ау, публичные эмитенты, время ещё есть!))

#подарки_дяде_Юре

{kind=link}

Мои итоги 2022 года

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Мои планы и размышления на 2023 год:

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Что автоматически настраивает на позитивный лад и хоть немного заряжает оптимизмом. Но при этом я закладываю сценарий, что СВО - это надолго.

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера).

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы. Но время для покупки недвижимости сейчас не самое подходящее, рынок должен немного охладиться. Да и хотелось бы понять, какие российские губернии будут наиболее безопасными для инвестиций в квадратные метры. Времена нынче напряжённые.

Задачи:

🔸 Продолжить "перетряску" своего инвестиционного портфеля, по мере появления ясности относительно перспектив той или иной российской компании в новой реальности. На текущий момент в этой системе уравнений по-прежнему слишком много неизвестных, однозначности мало.

🔸 Делать ставку на дивидендные истории и облигации с двузначной доходностью.

🔸 Заниматься спортом 2-3 раза в неделю

🔸 Выезжать периодически на отдых и уделять время детям. Это самое главное в жизни, рынки - вторично.

🔸 Максимально беречь здоровье, оно не вечное. Здоровый отец - это счастье в семье и залог благополучия. Но при этом не входить в крайности, винотерапию доктор не отменял.

🔸 Прокачивать Инвестируй или проиграешь PREMIUM и радовать вас аналитикой. Несмотря на все сложности 2022 года, нам удалось сохранить кол-во подписчиков в районе 300 человек. Спасибо, что остаётесь с нами и там!

Успехов вам в наступающем 2023 году, друзья! Пусть все ваши желания непременно исполнятся, инвестиционный счёт исключительно растёт, несмотря на все трудности, а настроение пусть всегда будет на высоте!

🍾 С наступающим 2023 годом! Ура!

С уважением, команда "Инвестируй или проиграешь".

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Что автоматически настраивает на позитивный лад и хоть немного заряжает оптимизмом. Но при этом я закладываю сценарий, что СВО - это надолго.

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера).

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы. Но время для покупки недвижимости сейчас не самое подходящее, рынок должен немного охладиться. Да и хотелось бы понять, какие российские губернии будут наиболее безопасными для инвестиций в квадратные метры. Времена нынче напряжённые.

Задачи:

🔸 Продолжить "перетряску" своего инвестиционного портфеля, по мере появления ясности относительно перспектив той или иной российской компании в новой реальности. На текущий момент в этой системе уравнений по-прежнему слишком много неизвестных, однозначности мало.

🔸 Делать ставку на дивидендные истории и облигации с двузначной доходностью.

🔸 Заниматься спортом 2-3 раза в неделю

🔸 Выезжать периодически на отдых и уделять время детям. Это самое главное в жизни, рынки - вторично.

🔸 Максимально беречь здоровье, оно не вечное. Здоровый отец - это счастье в семье и залог благополучия. Но при этом не входить в крайности, винотерапию доктор не отменял.

🔸 Прокачивать Инвестируй или проиграешь PREMIUM и радовать вас аналитикой. Несмотря на все сложности 2022 года, нам удалось сохранить кол-во подписчиков в районе 300 человек. Спасибо, что остаётесь с нами и там!

Успехов вам в наступающем 2023 году, друзья! Пусть все ваши желания непременно исполнятся, инвестиционный счёт исключительно растёт, несмотря на все трудности, а настроение пусть всегда будет на высоте!

🍾 С наступающим 2023 годом! Ура!

С уважением, команда "Инвестируй или проиграешь".

{kind=link}

Друзья!

🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой, здоровье не подводило, и чтобы хватило сил и терпения для движения вперёд!

До конца новогодних праздников ещё целая неделя, а значит впереди ещё предостаточно времени для того, чтобы провести время с семьёй и детьми, посмотреть любимые фильмы, повидаться с друзьями и родственниками. Ну и конечно же не забывать во всей этой праздничной суете хотя бы по часу-два в день заниматься собственным саморазвитием, читать книги и строить собственный инвестиционный план на 2023 год.

📈 Уже завтра стартуют торги на Московской бирже, а это значит, что и мы с завтрашнего дня начнём радовать вас своими постами, продолжая этот бесконечный бег по увлекательной инвестиционной спирали и каждый год становясь ещё более опытнее. Постараемся в этом году в рамках сообщества "Инвестируй или проиграешь" радовать вас и дальше качественными постами, мыслями по рынку и авторской аналитикой.

🎁 Ну а специально для тех, кто до сих пор не знает о существовании нашего клуба "Инвестируй или проиграешь PREMIUM" или никак не решится заглянуть в него, сообщаю: сейчас самое время это сделать! И сейчас расскажу почему.

Для тех, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", при оформлении пробной подписки на месяц я подарю вам две недели в подарок. Благодаря этому у вас точно будет что почитать в ближайшее время - все опубликованные ранее посты станут доступными после оформления подписки (а их у нас в 2022 году было целых 720 постов!).

❓Что вас ждёт в "Инвестируй или проиграешь PREMIUM"?

🔸 Авторская аналитика по российским компаниям и отраслям

🔸 Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

🔸 Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

🔸 Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

🔸 Технический и фундаментальный анализ

🔸 "Прожарка" компаний

🔸 И многое-многое другое....

Вам на выбор предлагаются следующие варианты подписки, подразумевающие более выгодные тарифы, при оформлении на более длительный срок:

1 месяц - 600 рублей (+2 недели в подарок для новых участников)

3 месяца - 1650 рублей (550 руб. в месяц)

6 месяцев - 3000 рублей (500 руб. в месяц)

12 месяцев - 5000 рублей (416 руб. в месяц)

👉 Для оформления подписки в "Инвестируй или проиграешь PREMIUM" просто напишите мне короткую фразу "Хочу премиум", и тогда смело сможете считать, что 2023 год начался для вас очень продуктивно и полезно!

С Новым 2023 годом, друзья!!!

🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой, здоровье не подводило, и чтобы хватило сил и терпения для движения вперёд!

До конца новогодних праздников ещё целая неделя, а значит впереди ещё предостаточно времени для того, чтобы провести время с семьёй и детьми, посмотреть любимые фильмы, повидаться с друзьями и родственниками. Ну и конечно же не забывать во всей этой праздничной суете хотя бы по часу-два в день заниматься собственным саморазвитием, читать книги и строить собственный инвестиционный план на 2023 год.

📈 Уже завтра стартуют торги на Московской бирже, а это значит, что и мы с завтрашнего дня начнём радовать вас своими постами, продолжая этот бесконечный бег по увлекательной инвестиционной спирали и каждый год становясь ещё более опытнее. Постараемся в этом году в рамках сообщества "Инвестируй или проиграешь" радовать вас и дальше качественными постами, мыслями по рынку и авторской аналитикой.

🎁 Ну а специально для тех, кто до сих пор не знает о существовании нашего клуба "Инвестируй или проиграешь PREMIUM" или никак не решится заглянуть в него, сообщаю: сейчас самое время это сделать! И сейчас расскажу почему.

Для тех, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", при оформлении пробной подписки на месяц я подарю вам две недели в подарок. Благодаря этому у вас точно будет что почитать в ближайшее время - все опубликованные ранее посты станут доступными после оформления подписки (а их у нас в 2022 году было целых 720 постов!).

❓Что вас ждёт в "Инвестируй или проиграешь PREMIUM"?

🔸 Авторская аналитика по российским компаниям и отраслям

🔸 Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

🔸 Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

🔸 Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

🔸 Технический и фундаментальный анализ

🔸 "Прожарка" компаний

🔸 И многое-многое другое....

Вам на выбор предлагаются следующие варианты подписки, подразумевающие более выгодные тарифы, при оформлении на более длительный срок:

1 месяц - 600 рублей (+2 недели в подарок для новых участников)

3 месяца - 1650 рублей (550 руб. в месяц)

6 месяцев - 3000 рублей (500 руб. в месяц)

12 месяцев - 5000 рублей (416 руб. в месяц)

👉 Для оформления подписки в "Инвестируй или проиграешь PREMIUM" просто напишите мне короткую фразу "Хочу премиум", и тогда смело сможете считать, что 2023 год начался для вас очень продуктивно и полезно!

С Новым 2023 годом, друзья!!!

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Друзья! 🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой…»

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

Сможет ли рубль компенсировать потери в январе?

📊 Российский рубль в 4 кв. 2022 года продемонстрировал крутое пике, в моменте снижаясь по отношению к американскому доллару до 72,5 руб., однако в начале наступившего 2023 года у рубля есть неплохие шансы на коррекцию.

🇨🇳 Отказ китайских властей от “политики нулевой терпимости к COVID-19” и фактически перезагрузка китайской экономики будет оказывать благоприятное влияние на стоимость нефти и, соответственно, курса рубля, поскольку корреляция между двумя инструментами вновь становится актуальной на рынке.

📉 Именно резкое снижение нефтяных цен в ноябре-декабре 2022 года стало ключевым драйвером девальвации рубля. Сегодня нефть дорожает на 3%, и восходящий тренд может ускориться в ближайшие месяцы, за счёт увеличения потребления углеводородов в Поднебесной.

📈 Действия китайских властей приободрили трейдеров товарного рынка, и сегодня мы видим хороший рост широким фронтом по всем commodities. Особое внимание инвесторов я бы обратил на динамику меди, поскольку именно данный металл часто является опережающим индикатором всего товарного рынка. Медь находится в хорошем восходящем тренде с конца октября, и сейчас ценник вышел на полугодовой максимум. Компартию Китая не устраивает нынешняя динамика ВВП, и политбюро жаждет ускорения экономического роста в этом году, что предполагает увеличение спроса на промышленные металлы и энергоносители.

💰 Через две недели в России начнется очередной налоговый период, что должно оказать рублю дополнительную поддержку, поскольку экспортёрам придется менять валютную выручку для уплаты своих обязательств.

👉 При этом я не жду чрезмерного роста национальной валюты, и текущее движение рассматриваю лишь как техническую коррекцию в область 67-68 по #USDRUB и 9,4-9,7 по юаню, поскольку Правительство РФ ожидает дефицитный федеральный бюджет на горизонте ближайших трех лет, и крепкий рубль для властей не выгоден.

©Инвестируй или проиграешь!

📊 Российский рубль в 4 кв. 2022 года продемонстрировал крутое пике, в моменте снижаясь по отношению к американскому доллару до 72,5 руб., однако в начале наступившего 2023 года у рубля есть неплохие шансы на коррекцию.

🇨🇳 Отказ китайских властей от “политики нулевой терпимости к COVID-19” и фактически перезагрузка китайской экономики будет оказывать благоприятное влияние на стоимость нефти и, соответственно, курса рубля, поскольку корреляция между двумя инструментами вновь становится актуальной на рынке.

📉 Именно резкое снижение нефтяных цен в ноябре-декабре 2022 года стало ключевым драйвером девальвации рубля. Сегодня нефть дорожает на 3%, и восходящий тренд может ускориться в ближайшие месяцы, за счёт увеличения потребления углеводородов в Поднебесной.

📈 Действия китайских властей приободрили трейдеров товарного рынка, и сегодня мы видим хороший рост широким фронтом по всем commodities. Особое внимание инвесторов я бы обратил на динамику меди, поскольку именно данный металл часто является опережающим индикатором всего товарного рынка. Медь находится в хорошем восходящем тренде с конца октября, и сейчас ценник вышел на полугодовой максимум. Компартию Китая не устраивает нынешняя динамика ВВП, и политбюро жаждет ускорения экономического роста в этом году, что предполагает увеличение спроса на промышленные металлы и энергоносители.

💰 Через две недели в России начнется очередной налоговый период, что должно оказать рублю дополнительную поддержку, поскольку экспортёрам придется менять валютную выручку для уплаты своих обязательств.

👉 При этом я не жду чрезмерного роста национальной валюты, и текущее движение рассматриваю лишь как техническую коррекцию в область 67-68 по #USDRUB и 9,4-9,7 по юаню, поскольку Правительство РФ ожидает дефицитный федеральный бюджет на горизонте ближайших трех лет, и крепкий рубль для властей не выгоден.

©Инвестируй или проиграешь!

{kind=link}

🚂 РЖД накануне представила финальную статистику по погрузке и грузообороту за 2022 год.

📉 По итогам минувшего года погрузка сократилась на 3,8% (г/г) до 1,23 млрд тонн, но показатель оказался существенно лучше прогнозов, суливших в ушедшем году двузначное падение погрузки из-за закрытия западных экспортных рынков.

Грузооборот при этом уменьшился на символические 0,1% (г/г) до 2636,1 млрд тарифных тонно-км. Как отмечал ранее менеджмент Globaltrans, именно показатель грузооборота является ключевым для всех ж/д операторов, поскольку именно он определяет тренды по выручке перевозчиков и учитывает не только объёмы погрузки, но и расстояния, которые проходят товарные составы.

📊Если сравнивать ситуацию с коронакризисом 2020 года, то тогда грузооборот сократился на -2,2% (г/г) – падение было более сильным, чем сейчас, что привело тогда к существенному снижению финансовых показателей ж/д перевозчиков.

В то время как нынешний кризис операторы проходят в хорошей форме – благодаря изменению логистических маршрутов с Запада на Восток грузооборот демонстрирует символическое снижение.

Во второй половине года на сети РЖД наблюдалась негативная динамика с погрузкой угля из-за санкций Евросоюза, но в конце года ситуация стала постепенно улучшаться – в декабре погрузка выросла на 0,6% (в ноябре падение составило -4,1%).

💵 По ставкам аренды полувагонов пока никаких значительных изменений нет: в первой половине января показатель находится на отметке 2460 руб. Для сравнения, в коронакризисном 2020 году показатель уходил ниже отметки 700 рублей!

В наступившем 2023 году ожидается увеличение провозной способности Восточного железнодорожного полигона на 9,4% (г/г) до 173 млн тонн, что также благоприятно для роста доходов ж/д операторов.

👉 Для Globaltrans (#GLTR) на этот год формируется благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях. Я пока не горю желанием наращивать своё присутствие в этих бумагах, поэтому просто остаюсь акционером компании с временно заблокированной долей акций порядка 1,3%.

© Инвестируй или проиграешь

📉 По итогам минувшего года погрузка сократилась на 3,8% (г/г) до 1,23 млрд тонн, но показатель оказался существенно лучше прогнозов, суливших в ушедшем году двузначное падение погрузки из-за закрытия западных экспортных рынков.

Грузооборот при этом уменьшился на символические 0,1% (г/г) до 2636,1 млрд тарифных тонно-км. Как отмечал ранее менеджмент Globaltrans, именно показатель грузооборота является ключевым для всех ж/д операторов, поскольку именно он определяет тренды по выручке перевозчиков и учитывает не только объёмы погрузки, но и расстояния, которые проходят товарные составы.

📊Если сравнивать ситуацию с коронакризисом 2020 года, то тогда грузооборот сократился на -2,2% (г/г) – падение было более сильным, чем сейчас, что привело тогда к существенному снижению финансовых показателей ж/д перевозчиков.

В то время как нынешний кризис операторы проходят в хорошей форме – благодаря изменению логистических маршрутов с Запада на Восток грузооборот демонстрирует символическое снижение.

Во второй половине года на сети РЖД наблюдалась негативная динамика с погрузкой угля из-за санкций Евросоюза, но в конце года ситуация стала постепенно улучшаться – в декабре погрузка выросла на 0,6% (в ноябре падение составило -4,1%).

💵 По ставкам аренды полувагонов пока никаких значительных изменений нет: в первой половине января показатель находится на отметке 2460 руб. Для сравнения, в коронакризисном 2020 году показатель уходил ниже отметки 700 рублей!

В наступившем 2023 году ожидается увеличение провозной способности Восточного железнодорожного полигона на 9,4% (г/г) до 173 млн тонн, что также благоприятно для роста доходов ж/д операторов.

👉 Для Globaltrans (#GLTR) на этот год формируется благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях. Я пока не горю желанием наращивать своё присутствие в этих бумагах, поэтому просто остаюсь акционером компании с временно заблокированной долей акций порядка 1,3%.

© Инвестируй или проиграешь

{kind=link}

📣 Перспективы российского фондового рынка в 2023 году

Агентство Cbonds в рамках «Российского облигационного конгресса» накануне провело интересную дискуссию среди портфельных управляющих о перспективах рынка на 2023 год, основные тезисы которой я предлагаю вашему вниманию:

✔️Минфин РФ не хочет мешать корпорациям привлекать займы под приемлемую ставку и выходит на рынок только с долгосрочными выпусками, при этом бизнес размещает бумаги со сроком до 5 лет. Если бы Минфин активно размещал краткосрочные выпуски, то премия по корпоратам была бы выше, чем сейчас.

✔️Минфину придётся много занимать в этом году, а у ПИФов и большинства коммерческих банков нет достаточного свободного кэша. Скорее всего будет вновь реализована стратегия «QE по-русски», что позволит двум крупнейшим банкам (Сбер и ВТБ) получить хороший доход.

✔️Замещающие облигации сейчас самые интересные на рынке, поскольку сложился консенсус о новом витке девальвации рубля. Замещающие облигации в долларах и евро более привлекательны, чем юаневые облигации. Доходность по замещающим бондам будет снижаться в 2023 году, поэтому разумно покупать их сейчас.

✔️В первой половине текущего года инфляция будет снижаться из-за эффекта высокой базы 2022 года, а на вторую половину года ситуация неопределённая, поскольку из-за значительных гос.расходов инфляция в РФ может вырасти.

✔️Риски по квазигосударственным компаниям по-прежнему находятся на минимальном уровне. История с ВТБ по отказу от выплаты купонов по субординированным облигациям является разовым событием, поскольку у ВТБ исторически проблемы с нормативами, и он часто докапитализировался.

✔️Если проводить исторические параллели, как вели себя акции и облигации периоды военных конфликтов XX века, то в целом акции демонстрировали более лучшую динамику по сравнению с бондами.

👉 Из замещающих валютных облигаций можно обратить внимание на бумаги ММК (RU000A105H64) с доходностью 5,5% годовых и погашением 13 июня 2024 года – срок не слишком большой, при этом доходность по сравнению с другими выпусками интересная. Но есть одно НО: ликвидность в этих бумагах, мягко говоря, оставляет желать лучшего.