💰Дивидендам Русагро быть?!

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🛒 «Лента» представила в понедельник свои финансовые результаты за 2 кв. 2022 года.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

Мои итоги 2022 года

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

{kind=link}

🛒 X5 Group представила операционные результаты за 4 квартал и 12 месяцев 2022 года.

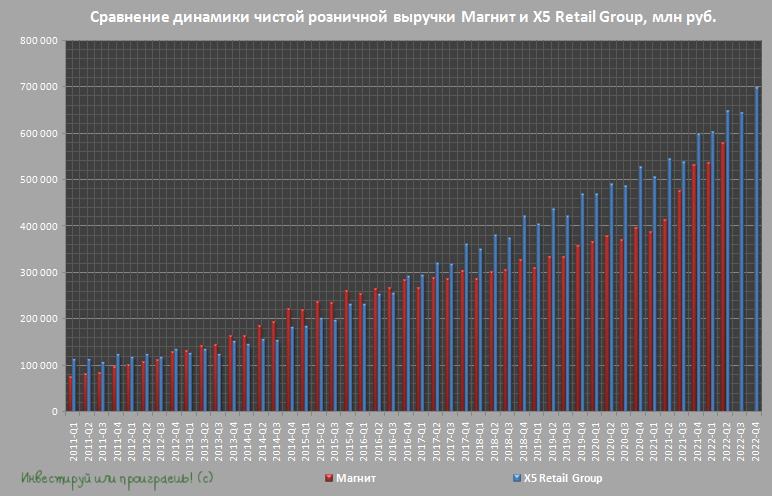

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

{kind=link}

🛒 «Лента» вчера представила операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

🛒 Как обстоят дела с розничной торговлей в России?

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

{kind=link}

🛒 X5 Group сегодня представила финансовые результаты по МСФО за 2022 год.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

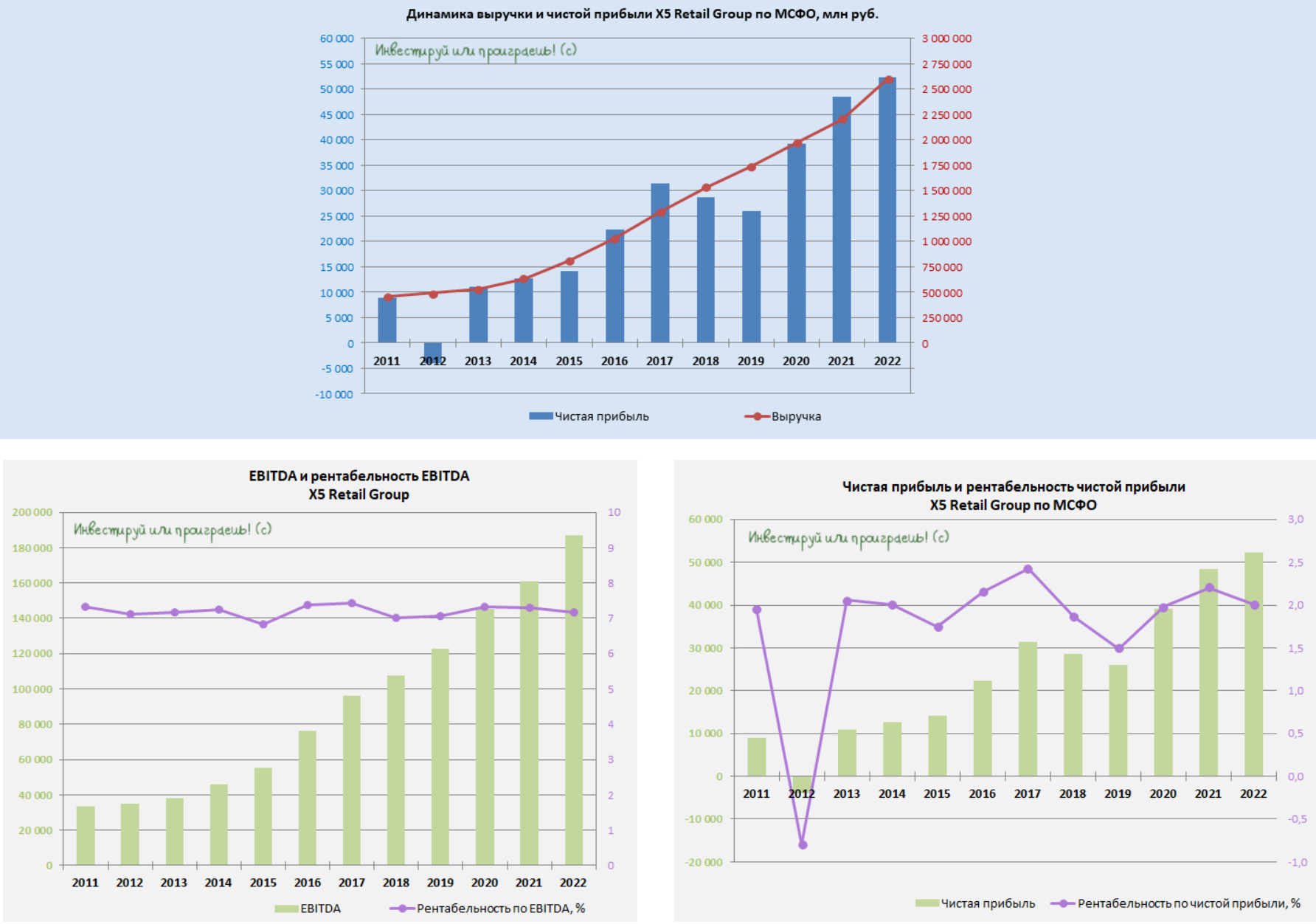

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

{kind=link}

💼 Долговая нагрузка по соотношению Net Debt/EBITDA сократилась по итогам 2022 года до 1х, что является более чем комфортным значением для продуктовой розницы. Годом ранее долговая нагрузка у X5 Group составляла 1,67х, а в целом для ритейлеров комфортным значением считается отметка не выше 2х, что означает для Х5 большой запас прочности, и это не может не радовать.

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

{kind=link}

🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Klinskih(rezerv)

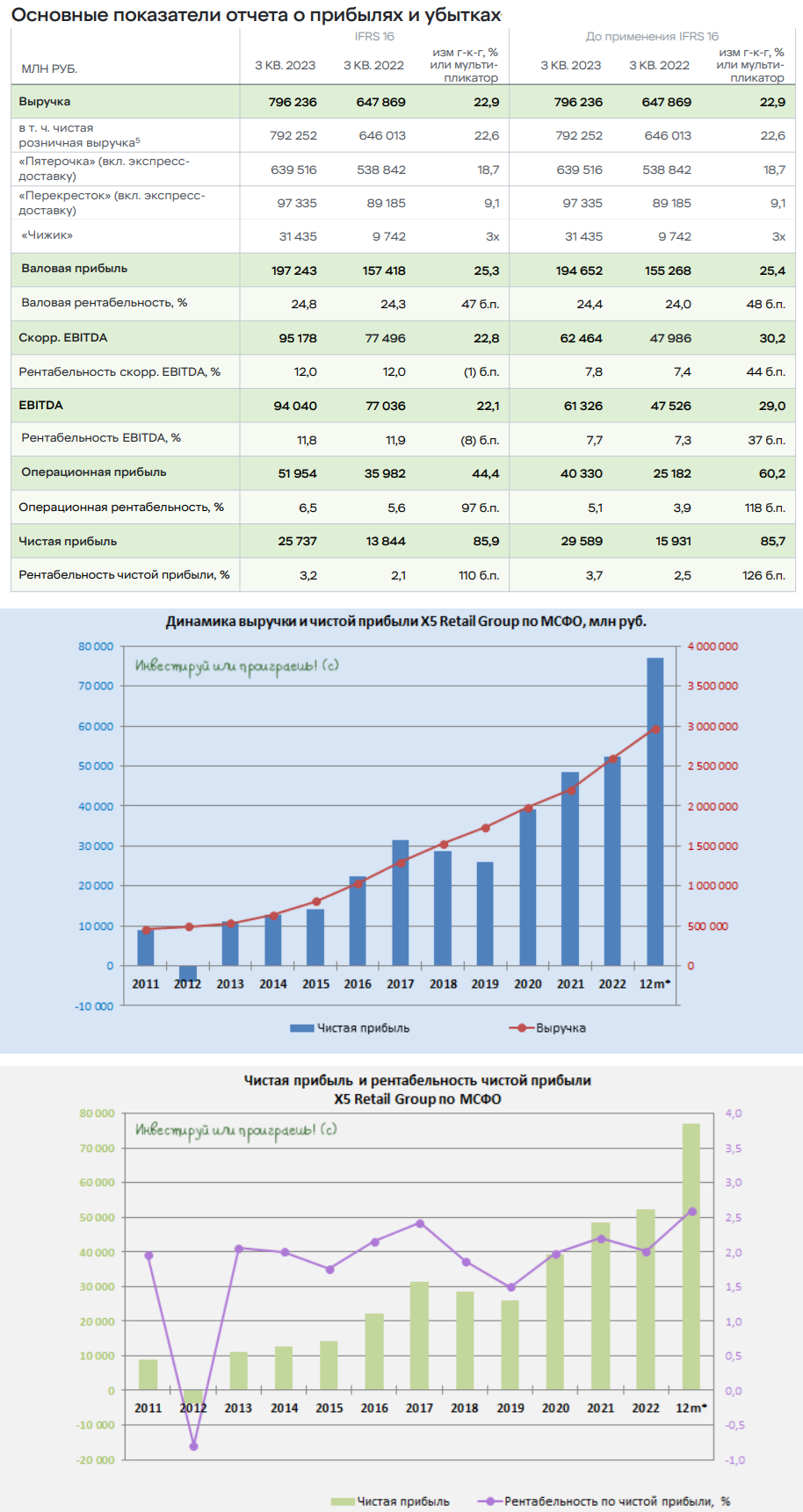

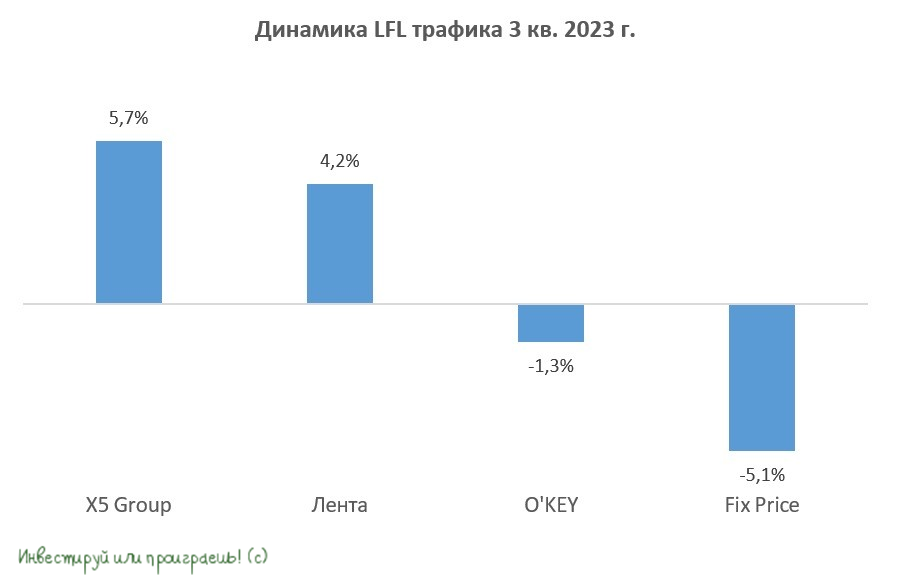

🛒 X5 Group: ударные результаты в 3 кв. 2023 года

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.