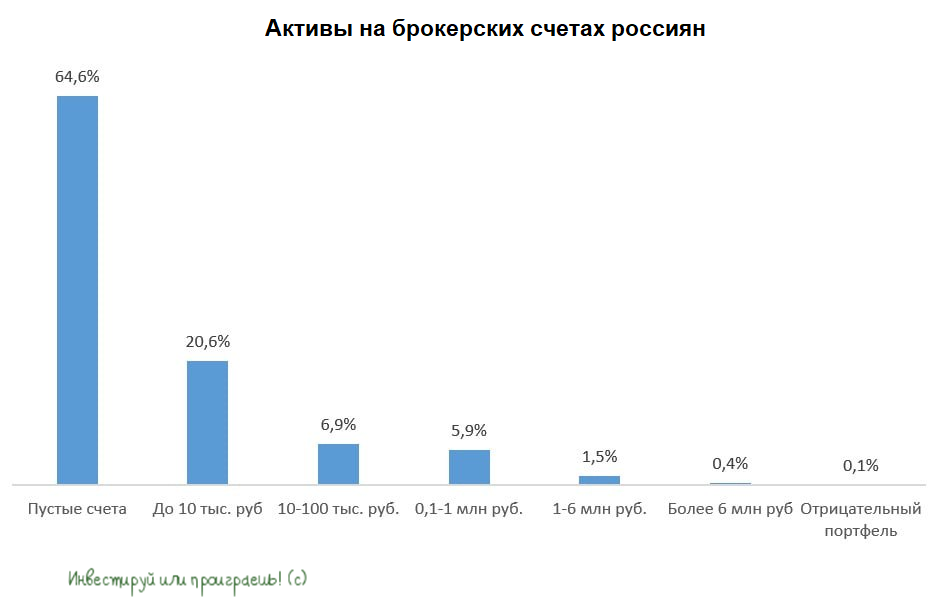

Портрет клиента брокера

🏛 Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России - это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. - за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций - история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🤔 Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

🔽 С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

🔼 С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

📊 Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

©Инвестируй или проиграешь!

🏛 Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России - это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. - за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций - история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🤔 Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

🔽 С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

🔼 С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

📊 Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

©Инвестируй или проиграешь!

{kind=link}

🏙 Согласен с комментарием Дилера по поводу Самолета и модели по нему

Вот ссылка на саму модель: https://t.me/AK47pfl/14098

Коллеги из РДВ аналитический материал интересный подготовили, и инвест-комьюнити расшевелили, вызвав ажиотаж. Поэтому вставлю свои несколько слов и я по этой теме.

Акции Самолета выглядят достаточно привлекательно для долгосрочных покупок, если вы не рассуждаете горизонтами нескольких дней и недель. Формировать позицию в этих бумагах - вполне адекватная тактика сейчас, учитывая, что другие представители этой отрасли значительно отстают от Самолета с инвестиционной точки зрения. Как известно, лучшей тактикой в инвестициях является покупка лучших игроков из каждой отрасли.

💰 Кстати, Самолет - единственный из сектора сохранил дивидендные выплаты в 2022 году и успел совершить две квартальные выплаты по 41 руб. на акцию.

Несмотря на все трудности, Самолет продолжает демонстрировать ударную динамику ввода недвижимости, на фоне общего упадка в секторе, и фактически летит против ветра.

Вот ссылка на саму модель: https://t.me/AK47pfl/14098

Коллеги из РДВ аналитический материал интересный подготовили, и инвест-комьюнити расшевелили, вызвав ажиотаж. Поэтому вставлю свои несколько слов и я по этой теме.

Акции Самолета выглядят достаточно привлекательно для долгосрочных покупок, если вы не рассуждаете горизонтами нескольких дней и недель. Формировать позицию в этих бумагах - вполне адекватная тактика сейчас, учитывая, что другие представители этой отрасли значительно отстают от Самолета с инвестиционной точки зрения. Как известно, лучшей тактикой в инвестициях является покупка лучших игроков из каждой отрасли.

💰 Кстати, Самолет - единственный из сектора сохранил дивидендные выплаты в 2022 году и успел совершить две квартальные выплаты по 41 руб. на акцию.

Несмотря на все трудности, Самолет продолжает демонстрировать ударную динамику ввода недвижимости, на фоне общего упадка в секторе, и фактически летит против ветра.

Telegram

Дилер

Вчера меня попросили озвучить мысли по самолёту после публикации поста с моделью от РДВ

Во-первых, стоит сразу сказать что с учетом модели - это действительно топ-1 застройщик на данный момент исходя из показателей и цифр. Одни не раскрываются, другие частично…

Во-первых, стоит сразу сказать что с учетом модели - это действительно топ-1 застройщик на данный момент исходя из показателей и цифр. Одни не раскрываются, другие частично…

⚖️ Почему российский рынок акций должен вырасти?

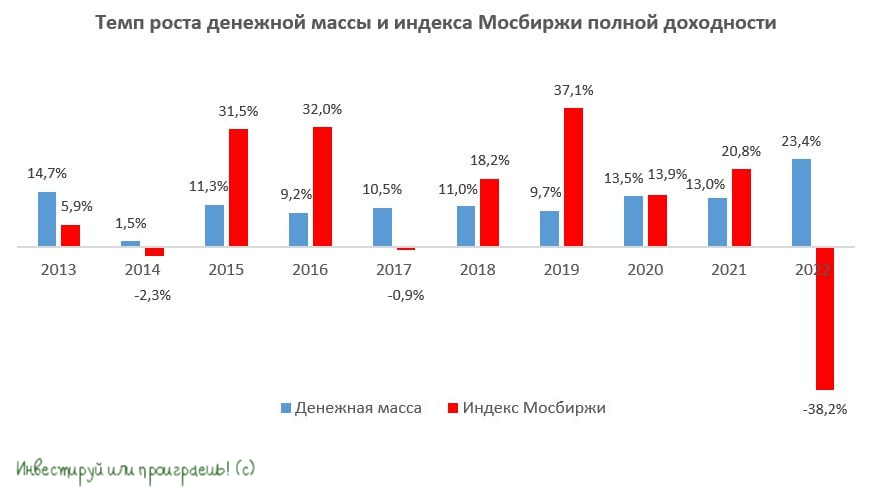

🏛 В канун Нового года Центробанк России представил статистику по денежной массе за ноябрь 2022 года: показатель достиг отметки 76,9 трлн руб. (+23,4% г/г). Итоговые данные за 2022 год мы получим в начале февраля и, скорее всего, темп роста сохранится на уровне 23-24%, поскольку четыре последних месяца денежная масса увеличивается именно с таким темпом.

📈 Фондовый рынок и денежная масса всегда растут в долгосрочной перспективе, поскольку оба показателя экономически взаимосвязаны. Большую часть времени темп роста рынка акций опережает темп роста денежной массы, но в кризисные периоды наблюдается обратный сценарий.

Сегодня мы решили посмотреть на динамику индекса Мосбиржи полной доходности (с учетом дивидендов), поскольку дивиденды к нам приходят уже очищенные от НДФЛ, и динамику денежной массы за последние 10 лет.

📊 Почему взят срок 10 лет? Это классический долгосрочный горизонт. На том же облигационном рынке эталонными являются 10-летние государственные облигаций во всех странах мира. Не стоит думать, что мы специально “подгоняем данные” под красивую картинку.

На данном временном отрезке индекс Мосбиржи полной доходности шесть лет из десяти опережал темп роста денежной массы. Совокупный рост индекса за это время составил 145,2%, а денежная масса увеличилась на 183%.

❗️Если не брать результаты кризисного 2022 года, то за 9 лет совокупный рост рынка составил 196,6%, а денежная масса увеличилась на 144%. Наибольший разрыв между динамикой обоих показателей возник по итогам 2019 года, когда совокупный рост денежной массы составил 90,1% при росте рынка акций на 188,3%.

🦠В коронакризис 2020 года темп роста обоих показателей был примерно одинаковым, поэтому только лишь в кризис 2022 года рынок акций смог нивелировать “перекупленность” 2019 года.

👉 Центробанк России в рамках базового сценария.pdf) на 2023 год ожидает темпа роста денежной массы на 10-15%. Если брать нижнюю границу данного диапазона, то индексу Мосбиржи полной доходности нужно вырасти на 26,8% по итогам этого года, чтобы сравняться с денежной массой, причем это будет консервативным сценарием, поскольку обычно индекс опережает денежную массу.

©Инвестируй или проиграешь!

🏛 В канун Нового года Центробанк России представил статистику по денежной массе за ноябрь 2022 года: показатель достиг отметки 76,9 трлн руб. (+23,4% г/г). Итоговые данные за 2022 год мы получим в начале февраля и, скорее всего, темп роста сохранится на уровне 23-24%, поскольку четыре последних месяца денежная масса увеличивается именно с таким темпом.

📈 Фондовый рынок и денежная масса всегда растут в долгосрочной перспективе, поскольку оба показателя экономически взаимосвязаны. Большую часть времени темп роста рынка акций опережает темп роста денежной массы, но в кризисные периоды наблюдается обратный сценарий.

Сегодня мы решили посмотреть на динамику индекса Мосбиржи полной доходности (с учетом дивидендов), поскольку дивиденды к нам приходят уже очищенные от НДФЛ, и динамику денежной массы за последние 10 лет.

📊 Почему взят срок 10 лет? Это классический долгосрочный горизонт. На том же облигационном рынке эталонными являются 10-летние государственные облигаций во всех странах мира. Не стоит думать, что мы специально “подгоняем данные” под красивую картинку.

На данном временном отрезке индекс Мосбиржи полной доходности шесть лет из десяти опережал темп роста денежной массы. Совокупный рост индекса за это время составил 145,2%, а денежная масса увеличилась на 183%.

❗️Если не брать результаты кризисного 2022 года, то за 9 лет совокупный рост рынка составил 196,6%, а денежная масса увеличилась на 144%. Наибольший разрыв между динамикой обоих показателей возник по итогам 2019 года, когда совокупный рост денежной массы составил 90,1% при росте рынка акций на 188,3%.

🦠В коронакризис 2020 года темп роста обоих показателей был примерно одинаковым, поэтому только лишь в кризис 2022 года рынок акций смог нивелировать “перекупленность” 2019 года.

👉 Центробанк России в рамках базового сценария.pdf) на 2023 год ожидает темпа роста денежной массы на 10-15%. Если брать нижнюю границу данного диапазона, то индексу Мосбиржи полной доходности нужно вырасти на 26,8% по итогам этого года, чтобы сравняться с денежной массой, причем это будет консервативным сценарием, поскольку обычно индекс опережает денежную массу.

©Инвестируй или проиграешь!

{kind=link}

💻 Российский рынок кибербезопасности в 2022 году вырос, вопреки пессимистичным прогнозам.

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

{kind=link}

🗞 Тезисы и цифры из сегодняшней статьи в "Коммерсанте" по теме российского газа:

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Коммерсантъ

Российский СПГ обживается в Европе

Поставки на континент в 2022 году существенно выросли

📦 В 2023 году оборот интернет-торговли в РФ может вырасти до 6,6 трлн рублей

📈 Президент Ассоциации компаний интернет-торговли Артём Соколов (АКИТ) дал прогноз на 2023 год, согласно которому объём рынка может вырасти на 25-30% (г/г) до 6,6 трлн руб. Здесь сразу нужно сделать уточнение, что объём рынка считается по выручке компаний онлайн-торговли, а не по GMV, и выручка, как известно, всегда меньше товарооборота.

❗️Надо отметить, что прогнозы АКИТ в последние годы консервативные, и итоговый показатель практически всегда превышает прогнозный ориентир.

«Говоря о том, чего нам ждать дальше, я думаю, что в течение следующих пяти лет наш рынок совершенно точно может утроиться. С учетом отсутствия ещё более драматических макроэкономических и геополитических изменений, мы можем ожидать оборот в 15 трлн, и я уверен, что доля от розничных продаж будет существенно выше нынешних 11,2%», - поведал Артём Соколов.

📊 Основной конкурент OZON (Wildberries) указал на рост продаж в новогодние каникулы (с 1 по 9 января 2023 года) на 122% (г/г). Поскольку результаты двух крупнейших российских онлайн-ритейлеров в последние два года демонстрируют сопоставимую динамику, вероятно OZON также смог удвоить продажи и порадовать своих акционеров.

«Ели сравнивать со странами, в которых e-commerce появился раньше, например, с Китаем, где больше 30% ритейла приходится на онлайн-канал, очевидно, что несмотря на то, что наши сервисы начали развиваться позже, они развивались на базе новых технологий и оказались технологически более современными и совершенными, а значит у нас больше перспектив для роста», - отмечает Артём Соколов.

🏫 OZON на прошлой неделе открыл сортировочный центр и офис в столице Киргизии Бишкеке. В рамках развития международного бизнеса, логистический комплекс упростит местным предпринимателям выход на российский рынок. Что в свою очередь поможет расширить ассортимент текстильной продукции и товаров для дома на площадке.

Киргизия - это уже третья страна СНГ, где компания локализует бизнес на базе собственной логистической инфраструктуры. В 2021 году аналогичные центры были открыты в Казахстане и Белоруссии.

👉 Бумаги OZON (#OZON) сегодня вышли на максимум с момента проведения СВО, однако всё равно торгуются на 41% ниже уровня IPO. С учётом ожидания сильного роста рынка E-commerce, бумаги компании будут шаг за шагом восстанавливать свои позиции и возвращаться на уровень старта торгов на бирже осенью 2020 года.

Неужели на российском фондовом рынке жизнь продолжается?

©Инвестируй или проиграешь!

📈 Президент Ассоциации компаний интернет-торговли Артём Соколов (АКИТ) дал прогноз на 2023 год, согласно которому объём рынка может вырасти на 25-30% (г/г) до 6,6 трлн руб. Здесь сразу нужно сделать уточнение, что объём рынка считается по выручке компаний онлайн-торговли, а не по GMV, и выручка, как известно, всегда меньше товарооборота.

❗️Надо отметить, что прогнозы АКИТ в последние годы консервативные, и итоговый показатель практически всегда превышает прогнозный ориентир.

«Говоря о том, чего нам ждать дальше, я думаю, что в течение следующих пяти лет наш рынок совершенно точно может утроиться. С учетом отсутствия ещё более драматических макроэкономических и геополитических изменений, мы можем ожидать оборот в 15 трлн, и я уверен, что доля от розничных продаж будет существенно выше нынешних 11,2%», - поведал Артём Соколов.

📊 Основной конкурент OZON (Wildberries) указал на рост продаж в новогодние каникулы (с 1 по 9 января 2023 года) на 122% (г/г). Поскольку результаты двух крупнейших российских онлайн-ритейлеров в последние два года демонстрируют сопоставимую динамику, вероятно OZON также смог удвоить продажи и порадовать своих акционеров.

«Ели сравнивать со странами, в которых e-commerce появился раньше, например, с Китаем, где больше 30% ритейла приходится на онлайн-канал, очевидно, что несмотря на то, что наши сервисы начали развиваться позже, они развивались на базе новых технологий и оказались технологически более современными и совершенными, а значит у нас больше перспектив для роста», - отмечает Артём Соколов.

🏫 OZON на прошлой неделе открыл сортировочный центр и офис в столице Киргизии Бишкеке. В рамках развития международного бизнеса, логистический комплекс упростит местным предпринимателям выход на российский рынок. Что в свою очередь поможет расширить ассортимент текстильной продукции и товаров для дома на площадке.

Киргизия - это уже третья страна СНГ, где компания локализует бизнес на базе собственной логистической инфраструктуры. В 2021 году аналогичные центры были открыты в Казахстане и Белоруссии.

👉 Бумаги OZON (#OZON) сегодня вышли на максимум с момента проведения СВО, однако всё равно торгуются на 41% ниже уровня IPO. С учётом ожидания сильного роста рынка E-commerce, бумаги компании будут шаг за шагом восстанавливать свои позиции и возвращаться на уровень старта торгов на бирже осенью 2020 года.

Неужели на российском фондовом рынке жизнь продолжается?

©Инвестируй или проиграешь!

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

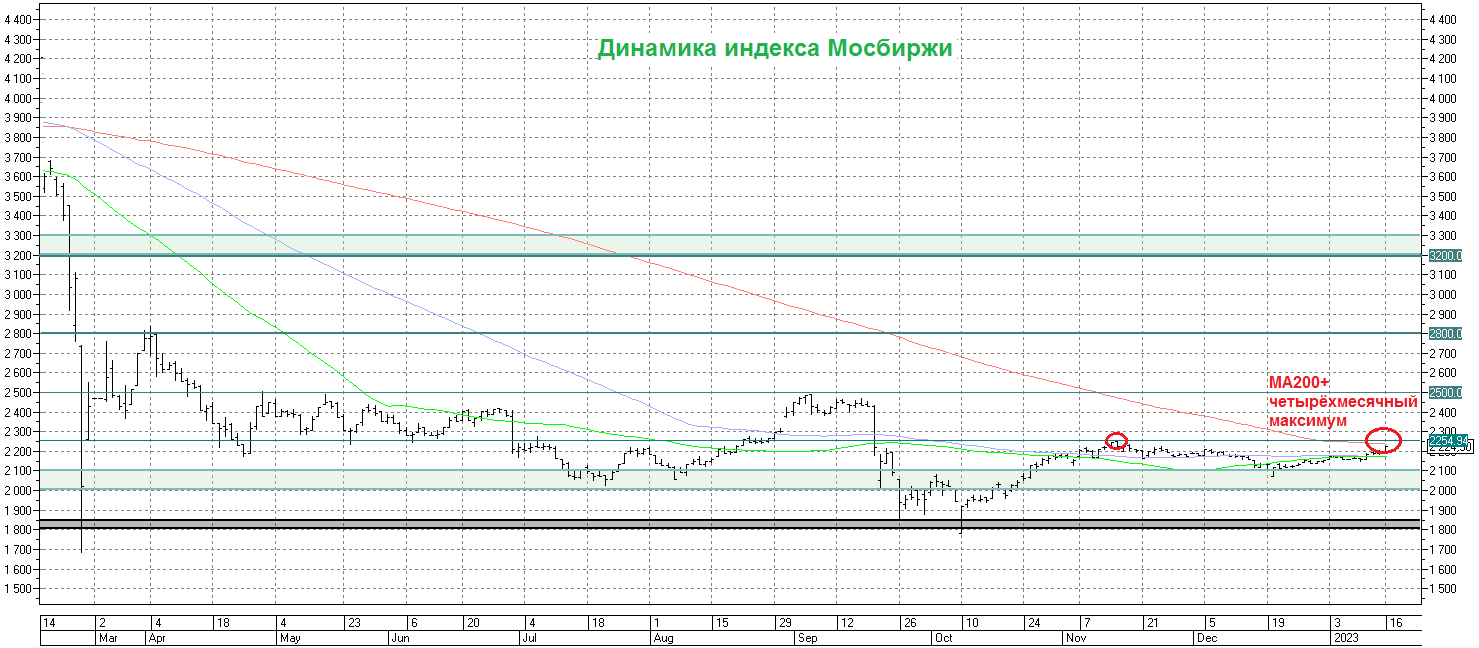

📈 Российский рынок акций в первые недели 2023 года излучает исключительно оптимизм, а индекс Мосбиржи, возглавляемый победным маршем акций Сбербанка, близок к обновлению своих четырёхмесячных максимумов.

И эти четырёхмесячные максимумы в районе 2250 пунктов по индексу Мосбиржи (#micex) точно совпадают со скользящей средней МА200, что в совокупности действия этих факторов будет создавать дополнительное давление на дальнейший рост, т.к. по законам жанра тех.анализа битва между быками и медведями вблизи таких значимых уровней становится очень ожесточённой.

⚖️ Будучи ещё со времён СВО что называется «по уши» в акциях, я с большим любопытством буду наблюдать за этим противостоянием, и от того, как поведёт себя индекс при приближении к уровню 2250 пунктов можно будет судить о дальнейшем его настрое:

↗️ Либо инвесторы настроены всерьёз и продавят спекулянтов, пройдя этот уровень спокойно и стремительно, "растоптав" шортистов и спекулянтов-медведей.

↘️ Либо мы увидим локальный максимум (как это было в середине ноября 2022 года), после чего российский рынок акций на время успокоится и вновь будет набирать силы перед следующим штурмом где-нибудь в будущем. Что косвенно будет указывать на текущую неготовность и неспособность быков-инвесторов идти глобально наверх, отыгрывая возникший дисконт по сравнению с темпами роста денежной массы.

👉 Думаю, вы прекрасно знаете, за какой сценарий выступаю я, но где-то в глубине души я пока не могу найти убедительные доводы для его реализации. Скорее всего, мы просто наблюдаем, что часть дивидендов с золотой осени 2022 года паркуются обратно в российский рынок акций. И этот процесс, вполне возможно, уже подходит к своему логическому завершению.

Или впереди нас ждут громкие геополитические новости? Поживём - увидим!

©Инвестируй или проиграешь!

И эти четырёхмесячные максимумы в районе 2250 пунктов по индексу Мосбиржи (#micex) точно совпадают со скользящей средней МА200, что в совокупности действия этих факторов будет создавать дополнительное давление на дальнейший рост, т.к. по законам жанра тех.анализа битва между быками и медведями вблизи таких значимых уровней становится очень ожесточённой.

⚖️ Будучи ещё со времён СВО что называется «по уши» в акциях, я с большим любопытством буду наблюдать за этим противостоянием, и от того, как поведёт себя индекс при приближении к уровню 2250 пунктов можно будет судить о дальнейшем его настрое:

↗️ Либо инвесторы настроены всерьёз и продавят спекулянтов, пройдя этот уровень спокойно и стремительно, "растоптав" шортистов и спекулянтов-медведей.

↘️ Либо мы увидим локальный максимум (как это было в середине ноября 2022 года), после чего российский рынок акций на время успокоится и вновь будет набирать силы перед следующим штурмом где-нибудь в будущем. Что косвенно будет указывать на текущую неготовность и неспособность быков-инвесторов идти глобально наверх, отыгрывая возникший дисконт по сравнению с темпами роста денежной массы.

👉 Думаю, вы прекрасно знаете, за какой сценарий выступаю я, но где-то в глубине души я пока не могу найти убедительные доводы для его реализации. Скорее всего, мы просто наблюдаем, что часть дивидендов с золотой осени 2022 года паркуются обратно в российский рынок акций. И этот процесс, вполне возможно, уже подходит к своему логическому завершению.

Или впереди нас ждут громкие геополитические новости? Поживём - увидим!

©Инвестируй или проиграешь!

{kind=link}

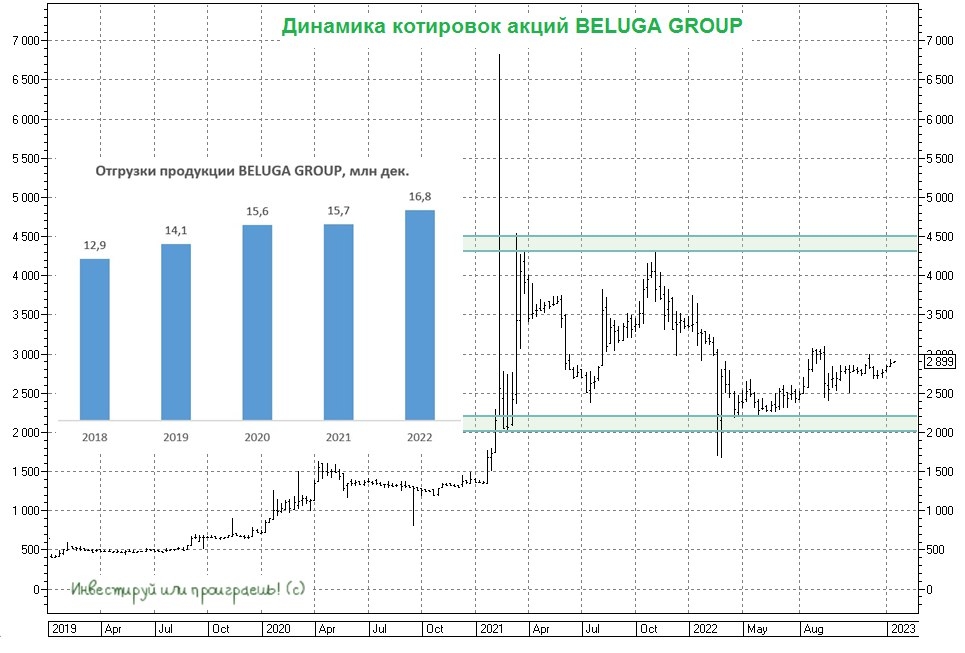

🥃 BELUGA GROUP представила операционные результаты за 2022 год.

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

{kind=link}

📈 Ничего сенсационного по теме СВО и второй волны мобилизации российский президент сегодня не сказал в Санкт-Петербурге, а потому индекс Мосбиржи, вместе с широким рынком отечественных акций, пытается закончить среду на мажорной ноте, прибавляя к настоящему моменту на +0,3%.

🤔 Из любопытного: мне бросилось в глаза, что цели СВО в информационном поле начинают меняться. Если я правильно сегодня понял, Путин назвал теперь главной целью СВО "прекращение полномасштабных боевых действий, которые идут в Донбассе с 2014 года":

"По сути, полномасштабные боевые действия в Донбассе с 2014 года не прекращались - с применением тяжелой техники, артиллерии, танков и авиации... Все, что мы делаем сегодня, в том числе в специальной военной операции - это попытка прекратить эту войну. Вот в чем смысл нашей операции. И защитить наших людей, которые там, на этих территориях проживают", - сказал Путин в среду на встрече с ветеранами Великой Отечественной войны и жителями блокадного Ленинграда.

🧐 Все мои позавчерашние рассуждения остаются в силе, битва за мощный уровень поддержки 2230-2250 пунктов ещё впереди, и от исхода этой битвы будет зависеть очень многое. Как минимум, с точки зрения глобального тех.анализа уж точно!

©Инвестируй или проиграешь!

🤔 Из любопытного: мне бросилось в глаза, что цели СВО в информационном поле начинают меняться. Если я правильно сегодня понял, Путин назвал теперь главной целью СВО "прекращение полномасштабных боевых действий, которые идут в Донбассе с 2014 года":

"По сути, полномасштабные боевые действия в Донбассе с 2014 года не прекращались - с применением тяжелой техники, артиллерии, танков и авиации... Все, что мы делаем сегодня, в том числе в специальной военной операции - это попытка прекратить эту войну. Вот в чем смысл нашей операции. И защитить наших людей, которые там, на этих территориях проживают", - сказал Путин в среду на встрече с ветеранами Великой Отечественной войны и жителями блокадного Ленинграда.

🧐 Все мои позавчерашние рассуждения остаются в силе, битва за мощный уровень поддержки 2230-2250 пунктов ещё впереди, и от исхода этой битвы будет зависеть очень многое. Как минимум, с точки зрения глобального тех.анализа уж точно!

©Инвестируй или проиграешь!

{kind=link}

🏛 Центробанк России представил финальные данные по платёжному балансу за 2022 год

📈 Профицит счёта текущих операций (СТО) по итогам минувшего года вырос на 86% (г/г) до рекордных $227,4 млрд. Сильный рост показателя был во многом обеспечен позитивной динамикой экспорта за период с января по октябрь, при резком сокращении импорта из-за наложенных на РФ рекордных санкционных ограничений после начала СВО.

Далее тренд пошел на спад, а по итогам декабря профицит составил всего лишь $1,7 млрд. Сам ЦБ на своем сайте представил только лишь цифры по кварталам, видимо, чтобы совсем не запугать общественность слабыми данными.

Профицит СТО в России всегда оказывал сильное влияние на курс рубля, и декабрьская девальвация национальной валюты также вписывается в данный сценарий.

❓Какой профицит СТО мы можем увидеть в 2023 году?

Сам ЦБ представил три прогноза на этот год:

1️⃣ $137 млрд

2️⃣ $123 млрд

3️⃣ $38 млрд

Все прогнозы предполагают существенное падение профицита СТО, а реализация третьего сценария представляется возможной разве что в случае рецессии в мировой экономике, которая, в свою очередь, вызовет падение цен на нефть Urals до $35 за бочку.

🛢 Кстати о нефти. По данным Минфина РФ, средняя цена нефти марки Urals с 15 декабря 2022 года по 14 января 2023 года составила скромные $46,82 за баррель. И это притом, что никакой рецессии в мировой экономике ещё нет, о ней только рассуждают, а стоимость отечественной нефти уже приблизилась к кризисному прогнозу ЦБ! Именно поэтому не стоит удивляться столь пессимистичным взглядам монетарных властей, на самом деле есть за что переживать.

👉 При реализации любого из вышеуказанных прогнозов рубль ждёт ослабление к основным конкурентам, весь вопрос лишь в глубине падения. При профиците СТО около $130 млрд снижение рубля будет небольшим, а вот при падении показателя к $38 млрд мы вновь будем наблюдать панические распродажи. Зато отечественные экспортёры порадуются (в лице АЛРОСА, ГМК Норникель, Сегежа, Фосагро и ряд других), ну и разумеется префы Сургутнефтегаза, а потому подобные истории могут стать перспективными дивидендными историями в 2023 году.

Отказ китайских властей от политики нулевой терпимости к COVID даёт надежду на реализацию консервативного второго сценария, поскольку Поднебесная будет наращивать закупки российского сырья, что благоприятно для увеличения СТО.

Плюс ко всему, российский вице-премьер Андрей Белоусов заявил недавно, что отечественной экономике нужен курс доллара #USDRUB в диапазоне 70-80 руб., и за счёт “китайского фактора” такой сценарий представляется вполне вероятным в этом году.

©Инвестируй или проиграешь

📈 Профицит счёта текущих операций (СТО) по итогам минувшего года вырос на 86% (г/г) до рекордных $227,4 млрд. Сильный рост показателя был во многом обеспечен позитивной динамикой экспорта за период с января по октябрь, при резком сокращении импорта из-за наложенных на РФ рекордных санкционных ограничений после начала СВО.

Далее тренд пошел на спад, а по итогам декабря профицит составил всего лишь $1,7 млрд. Сам ЦБ на своем сайте представил только лишь цифры по кварталам, видимо, чтобы совсем не запугать общественность слабыми данными.

Профицит СТО в России всегда оказывал сильное влияние на курс рубля, и декабрьская девальвация национальной валюты также вписывается в данный сценарий.

❓Какой профицит СТО мы можем увидеть в 2023 году?

Сам ЦБ представил три прогноза на этот год:

1️⃣ $137 млрд

2️⃣ $123 млрд

3️⃣ $38 млрд

Все прогнозы предполагают существенное падение профицита СТО, а реализация третьего сценария представляется возможной разве что в случае рецессии в мировой экономике, которая, в свою очередь, вызовет падение цен на нефть Urals до $35 за бочку.

🛢 Кстати о нефти. По данным Минфина РФ, средняя цена нефти марки Urals с 15 декабря 2022 года по 14 января 2023 года составила скромные $46,82 за баррель. И это притом, что никакой рецессии в мировой экономике ещё нет, о ней только рассуждают, а стоимость отечественной нефти уже приблизилась к кризисному прогнозу ЦБ! Именно поэтому не стоит удивляться столь пессимистичным взглядам монетарных властей, на самом деле есть за что переживать.

👉 При реализации любого из вышеуказанных прогнозов рубль ждёт ослабление к основным конкурентам, весь вопрос лишь в глубине падения. При профиците СТО около $130 млрд снижение рубля будет небольшим, а вот при падении показателя к $38 млрд мы вновь будем наблюдать панические распродажи. Зато отечественные экспортёры порадуются (в лице АЛРОСА, ГМК Норникель, Сегежа, Фосагро и ряд других), ну и разумеется префы Сургутнефтегаза, а потому подобные истории могут стать перспективными дивидендными историями в 2023 году.

Отказ китайских властей от политики нулевой терпимости к COVID даёт надежду на реализацию консервативного второго сценария, поскольку Поднебесная будет наращивать закупки российского сырья, что благоприятно для увеличения СТО.

Плюс ко всему, российский вице-премьер Андрей Белоусов заявил недавно, что отечественной экономике нужен курс доллара #USDRUB в диапазоне 70-80 руб., и за счёт “китайского фактора” такой сценарий представляется вполне вероятным в этом году.

©Инвестируй или проиграешь

{kind=link}

🌾 Рекордный урожай зерна в России позитивен для акций НКХП и АФК Система

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

{kind=link}

🤔 Прошлый год выдался крайне непростым для инвесторов, это факт. Приведённая ниже инфографика красноречиво указывает на это.

Однако именно в такие времена делаются лучшие инвестиции в подешевевшие активы на фондовом рынке. Главное - правильно угадать с кандидатами на покупку в инвестиционный портфель!

P.S. Да, кстати, биткоин по итогам 2022 года оказался одной из самых неудачных идей для инвестиций.

©Инвестируй или проиграешь

Однако именно в такие времена делаются лучшие инвестиции в подешевевшие активы на фондовом рынке. Главное - правильно угадать с кандидатами на покупку в инвестиционный портфель!

P.S. Да, кстати, биткоин по итогам 2022 года оказался одной из самых неудачных идей для инвестиций.

©Инвестируй или проиграешь

{kind=link}

🏗 Рынок недвижимости в Московском регионе перенасыщен

📉 По данным аналитического центра «Индикаторы рынка недвижимости», спрос на новостройки Москвы и Подмосковья в 2022 году резко сократился, и в ближайшие месяцы особо не видно света в конце туннеля. Экономические последствия украинских событий жёстко ударили по этому рынку, а в обществе сохраняется атмосфера неопределённости и продолжает снижаться платежеспособность населения.

Продажи новостроек в столичном регионе упали по итогам 2022 года на -26% (г/г) до 6,3 млн м². И если бы не льготная ипотека от государства и ипотечные программы с околонулевыми ставками от застройщиков, то падение рынка было бы ещё более масштабным.

📉 Помимо снижения покупательской активности на цены давит огромный объём предложения. Если в 2020-2021 гг. на фоне ажиотажного спроса новостройки были в дефиците, то к концу 2022 года рынок недвижимости уже страдает от затоваривания.

Застройщики не стали откладывать старт новых проектов, в надежде на льготные ипотечные программы, и эти надежды оправдались. Несмотря не ряд негативных факторов, в 2022 году продолжили действовать инструменты, направленные на стимулирование спроса: это и льготная ипотека, которую в итоге продлили до 1 июля 2024 года, и семейная ипотека, которую продлили до конца 2023 года, и околонулевые ипотечные ставки. Таким образом, у девелоперов не было оснований тормозить запуск запланированных проектов.

🏛 А вот тот фактор, что ЦБ с 2023 года запретил «нулевую ипотеку», будет оказывать негативное влияние на рынок. Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту.

Околонулевые ставки по ипотеке решают проблемы застройщиков, но при этом угрожают стабильности банковской системы. Доля ипотеки в портфелях российских банков уже практически достигла уровня 50%, которого вполне достаточно, чтобы в случае массового дефолта заёмщиков создать серьёзные проблемы для банковской системы. Поэтому мотивация ЦБ вполне понятна.

💸 Любопытно, но даже несмотря на падение спроса, стоимость новостроек в Москве и Подмосковье выросла в 2022 году в среднем на 10%, что нарушает все законы экономики.

«Как видим, рынок недвижимости закончил бурный ценовой рост в 2022 году. Весной-летом были найдены диапазоны, в которых рынок и существует. В рамках сравнения месяц к месяцу бывают кратковременные снижения, которые отыгрываются в последующем месяце», - поведал Леон Пряжников, руководитель управления развития продукта и аналитики Группы «Самолет».

⚖️ На 2023 год можно рассмотреть два возможных сценария:

1️⃣ Цены вырастут в пределах инфляции, которую ЦБ ожидает на уровне 5-7%, поскольку льготная ипотека продлена до 1 июля 2024 года.

2️⃣ Цены упадут на 10-20%, поскольку предложение превышает спрос и рынок недвижимости затоварен. Резкое увеличение объёмов предложения главным образом связано с падением спроса и стартом продаж в проектах, запуск которых откладывался в период пандемии.

👉 Какой из этих сценариев представляется наиболее реальным - это тема для отдельного обсуждения .Да и вообще, пришло время подготовить традиционный большой квартальный пост по сектору отечественной недвижимости, который будет доступен подписчикам Инвестируй или проиграешь PREMIUM. В рамках этого поста мы с вами актуализируем инвестиционные истории российских публичных девелоперов (ПИК, ЛСР, Etalon, Самолет) и попытаемся понять, если ли там сейчас перспективные идеи?

© Инвестируй или проиграешь

📉 По данным аналитического центра «Индикаторы рынка недвижимости», спрос на новостройки Москвы и Подмосковья в 2022 году резко сократился, и в ближайшие месяцы особо не видно света в конце туннеля. Экономические последствия украинских событий жёстко ударили по этому рынку, а в обществе сохраняется атмосфера неопределённости и продолжает снижаться платежеспособность населения.

Продажи новостроек в столичном регионе упали по итогам 2022 года на -26% (г/г) до 6,3 млн м². И если бы не льготная ипотека от государства и ипотечные программы с околонулевыми ставками от застройщиков, то падение рынка было бы ещё более масштабным.

📉 Помимо снижения покупательской активности на цены давит огромный объём предложения. Если в 2020-2021 гг. на фоне ажиотажного спроса новостройки были в дефиците, то к концу 2022 года рынок недвижимости уже страдает от затоваривания.

Застройщики не стали откладывать старт новых проектов, в надежде на льготные ипотечные программы, и эти надежды оправдались. Несмотря не ряд негативных факторов, в 2022 году продолжили действовать инструменты, направленные на стимулирование спроса: это и льготная ипотека, которую в итоге продлили до 1 июля 2024 года, и семейная ипотека, которую продлили до конца 2023 года, и околонулевые ипотечные ставки. Таким образом, у девелоперов не было оснований тормозить запуск запланированных проектов.

🏛 А вот тот фактор, что ЦБ с 2023 года запретил «нулевую ипотеку», будет оказывать негативное влияние на рынок. Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту.

Околонулевые ставки по ипотеке решают проблемы застройщиков, но при этом угрожают стабильности банковской системы. Доля ипотеки в портфелях российских банков уже практически достигла уровня 50%, которого вполне достаточно, чтобы в случае массового дефолта заёмщиков создать серьёзные проблемы для банковской системы. Поэтому мотивация ЦБ вполне понятна.

💸 Любопытно, но даже несмотря на падение спроса, стоимость новостроек в Москве и Подмосковье выросла в 2022 году в среднем на 10%, что нарушает все законы экономики.

«Как видим, рынок недвижимости закончил бурный ценовой рост в 2022 году. Весной-летом были найдены диапазоны, в которых рынок и существует. В рамках сравнения месяц к месяцу бывают кратковременные снижения, которые отыгрываются в последующем месяце», - поведал Леон Пряжников, руководитель управления развития продукта и аналитики Группы «Самолет».

⚖️ На 2023 год можно рассмотреть два возможных сценария:

1️⃣ Цены вырастут в пределах инфляции, которую ЦБ ожидает на уровне 5-7%, поскольку льготная ипотека продлена до 1 июля 2024 года.

2️⃣ Цены упадут на 10-20%, поскольку предложение превышает спрос и рынок недвижимости затоварен. Резкое увеличение объёмов предложения главным образом связано с падением спроса и стартом продаж в проектах, запуск которых откладывался в период пандемии.

👉 Какой из этих сценариев представляется наиболее реальным - это тема для отдельного обсуждения .Да и вообще, пришло время подготовить традиционный большой квартальный пост по сектору отечественной недвижимости, который будет доступен подписчикам Инвестируй или проиграешь PREMIUM. В рамках этого поста мы с вами актуализируем инвестиционные истории российских публичных девелоперов (ПИК, ЛСР, Etalon, Самолет) и попытаемся понять, если ли там сейчас перспективные идеи?

© Инвестируй или проиграешь

{kind=link}

🇪🇺 Европейский союз всем своим видом демонстрирует большое желание отказаться от российских энергоресурсов, однако по факту поставки сжиженного природного газа из нашей страны только растут. По итогам 2022 года Европа, практически полностью отказавшись от трубопроводных поставок Газпрома, использовала 98 млн тонн СПГ (годом ранее 74 млн тонн).

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

{kind=link}

⚒ Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

{kind=link}

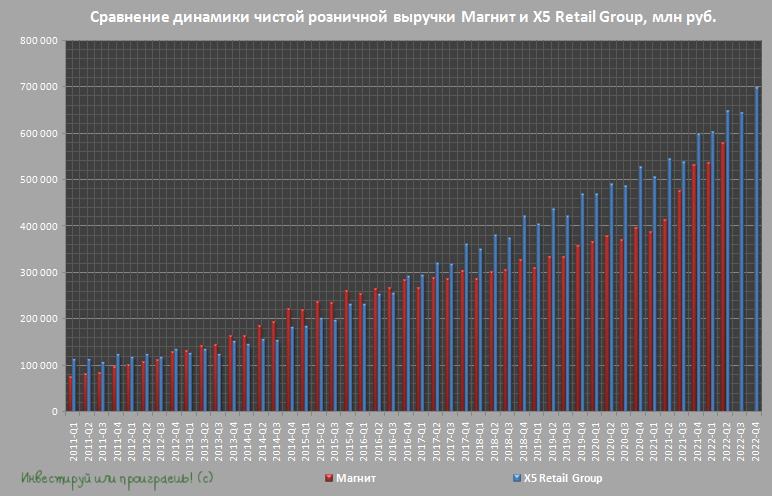

🛒 X5 Group представила операционные результаты за 4 квартал и 12 месяцев 2022 года.

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

{kind=link}

🏛 Нерезидентам из дружественных юрисдикций упростят доступ на российский фондовый рынок

📣 Газета «Известия» утверждает, что Правительство РФ планирует упросить доступ инвесторов и компаний из дружественных стран на российский рынок. Инвесторам улучшат налоговые условия (снижение ставки налога на доходы с 30 до 13%) и позволят проходить идентификацию удаленно, а бизнесу предоставят возможность размещать ценные бумаги.

🇷🇺 Российское Правительство вместе с Центробанком разработало стратегию развития финансового рынка до 2030 года, и регулятор поддерживает данные инициативы.

🤵♂️«Удалённая идентификация иностранных инвесторов будет способствовать притоку новых клиентов на российский рынок», - поведал Владимир Гусаков, управляющий директор Мосбиржи по взаимодействию с органами власти.

В декабре 2022 года Госдума в первом чтении приняла законопроект о предоставлении прямого доступа для банков и брокеров из дружественных юрисдикций на российский биржевой валютный рынок, а также рынок производных инструментов.

🌏 Наиболее привлекательным наш рынок может быть для инвесторов из Азии и Ближнего Востока, которым могут быть интересны корпоративные облигации госкомпаний и дивидендные бумаги на рынке акций. Основной плюс прихода новых участников — это повышение ликвидности рынка. Чем больше инвесторов, тем выше обороты торгов, а цены ближе к справедливым.

💰 Бенефициаром этого процесса станет Мосбиржа (#MOEX), которая с высокой вероятностью завершила 2022 год с рекордной чистой прибылью. Если не прилетит очередной «чёрный геополитический лебедь», то биржа может выплатить дивиденды за прошлый год в размере 12 руб. на акцию, что сулит ДД=11,6%.

А вот по итогам 2023 года прибыль биржи, скорее всего, сократится, поскольку Центробанк принял решение перевести активы нерезидентов из НРД со спец.счетов типа «С» на счета в «Агентство по страхованию вкладов» (АСВ). С 20 января 2023 года процентный доход с таких счетов будет получать уже не Мосбиржа, а АСВ.

👉 В моём портфеле уже есть акции Мосбиржи, поэтому я буду готов докупать их и формировать долгосрочную позицию при ценнике 80-90 руб. По текущим трёхзначным ценникам такого желания у меня не возникает.

©Инвестируй или проиграешь!

📣 Газета «Известия» утверждает, что Правительство РФ планирует упросить доступ инвесторов и компаний из дружественных стран на российский рынок. Инвесторам улучшат налоговые условия (снижение ставки налога на доходы с 30 до 13%) и позволят проходить идентификацию удаленно, а бизнесу предоставят возможность размещать ценные бумаги.

🇷🇺 Российское Правительство вместе с Центробанком разработало стратегию развития финансового рынка до 2030 года, и регулятор поддерживает данные инициативы.

🤵♂️«Удалённая идентификация иностранных инвесторов будет способствовать притоку новых клиентов на российский рынок», - поведал Владимир Гусаков, управляющий директор Мосбиржи по взаимодействию с органами власти.

В декабре 2022 года Госдума в первом чтении приняла законопроект о предоставлении прямого доступа для банков и брокеров из дружественных юрисдикций на российский биржевой валютный рынок, а также рынок производных инструментов.

🌏 Наиболее привлекательным наш рынок может быть для инвесторов из Азии и Ближнего Востока, которым могут быть интересны корпоративные облигации госкомпаний и дивидендные бумаги на рынке акций. Основной плюс прихода новых участников — это повышение ликвидности рынка. Чем больше инвесторов, тем выше обороты торгов, а цены ближе к справедливым.

💰 Бенефициаром этого процесса станет Мосбиржа (#MOEX), которая с высокой вероятностью завершила 2022 год с рекордной чистой прибылью. Если не прилетит очередной «чёрный геополитический лебедь», то биржа может выплатить дивиденды за прошлый год в размере 12 руб. на акцию, что сулит ДД=11,6%.

А вот по итогам 2023 года прибыль биржи, скорее всего, сократится, поскольку Центробанк принял решение перевести активы нерезидентов из НРД со спец.счетов типа «С» на счета в «Агентство по страхованию вкладов» (АСВ). С 20 января 2023 года процентный доход с таких счетов будет получать уже не Мосбиржа, а АСВ.

👉 В моём портфеле уже есть акции Мосбиржи, поэтому я буду готов докупать их и формировать долгосрочную позицию при ценнике 80-90 руб. По текущим трёхзначным ценникам такого желания у меня не возникает.

©Инвестируй или проиграешь!

{kind=link}

🛒 Fix Price представил операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев увеличилась на +20,5% до 277,6 млрд рублей, благодаря росту среднего чека и расширению торговой сети.

📈 Скорректированные сопоставимые продажи (LFL) также уверенно прибавили на +11%, при этом LFL продажи продуктов питания и бытовой химии выросли сразу на +22,8%.

Отрадно отметить, что по темпу роста выручки Fix Price вновь опередил лидера отечественной продуктовой розницы - X5 Group , операционные результаты которого мы с вами разбирали буквально на днях.

🏪 Несмотря на сложный год для всей российской экономики, менеджмент Fix Price не отказался от планов по экспансии: общее количество магазинов сети увеличилось в 2022 году на 759, что превысило первоначальный прогноз.

🌏 Историческое событие случилось в этом месяце - Fix Price вышла за пределы стран СНГ и открыла два франчайзинговых магазина в Монголии. Монголия - страна хоть и небольшая, но ежегодный прирост населения составляет в среднем 1,8%. Для магазинов низких цен такая страна может стать неплохим драйвером для роста.

📈 В обозримых планах компании значится открытие не менее 750 магазинов в 2023 году. В этом случае общее количество магазинов достигнет 6 413, в то время как перед IPO менеджмент компании оценивал ёмкость рынка в размере 15 тыс. магазинов (а позже даже увеличил её до 18,6 тыс.магазинов). Поэтому Fix Price ещё есть куда расти!

К тому же, на сегмент низких цен в России приходится менее 1% объема розничной торговли, тогда как на зарубежных рынках этот показатель составляет в 3 раза больше.

👨💼 «Я горжусь теми результатами, которые наша команда добилась в 2022 году в абсолютно новых условиях не только для ритейла, но и для всего мирового бизнеса», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

📈 Финансовые результаты за 2022 год Fix Price планирует представить 27 февраля, но уже сейчас менеджмент компании обнадёживает инвесторов, что рентабельность по EBITDA будет выше прошлогоднего показателя.

Давление на реальные располагаемые доходы в 2023 году, с высокой долей вероятности, сохранится, население будет более осторожным в тратах и больше смотреть в сторону доступных цен, а значит магазины низких цен по-прежнему будут привлекательны для населения. Ну а у Fix Price на этом фоне есть прекрасный шанс вновь опередить других публичных ритейлеров по темпу роста выручки.

💰 В прошлом году совет директоров объявил о приостановке действующей дивидендной политики. При этом СЕО Fix Price и тогда, и в сегодняшнем релизе отметил, что компания работает над поиском решения и намерена возобновить выплату дивидендов по мере стабилизации ситуации. Думаю, вы прекрасно понимаете, что любая конкретика по див.политике может стать мощным драйвером для роста капитализации, учитывая двукратное падение котировок акций за последние пару лет.

👉 Бизнес Fix Price (#FIXP) динамично развивается, и у компании хорошие шансы на сохранение высокого темпа роста финансовых показателей в 2023 году. И как только ситуация с дивидендами начнёт разрешаться в лучшую сторону, мы обязательно увидим ралли в котировках, это лишь вопрос времени.

С точки зрения тех.анализа уровень 400 руб. является ключевым. В случае его успешного пробития вверх тренд в акциях Fix Price можно будет считать повышательным.

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев увеличилась на +20,5% до 277,6 млрд рублей, благодаря росту среднего чека и расширению торговой сети.

📈 Скорректированные сопоставимые продажи (LFL) также уверенно прибавили на +11%, при этом LFL продажи продуктов питания и бытовой химии выросли сразу на +22,8%.

Отрадно отметить, что по темпу роста выручки Fix Price вновь опередил лидера отечественной продуктовой розницы - X5 Group , операционные результаты которого мы с вами разбирали буквально на днях.

🏪 Несмотря на сложный год для всей российской экономики, менеджмент Fix Price не отказался от планов по экспансии: общее количество магазинов сети увеличилось в 2022 году на 759, что превысило первоначальный прогноз.