🤔 Увидел у Павла Белесова любопытную картинку.

Действительно, поведение индекса S&P500 в 2008 и 2022 годах очень похоже! И в этом случае дальнейшие перспективы американского фондового рынка рисуются очень не радужные.

Хотя вряд ли кто-то в этом сомневается, ведь уже в следующем году Федрезерв планирует поднять ставку до 4%, а инфляцию ждёт на отметке 2,6%. Таким образом, реальная ставка из отрицательной вполне может превратиться в положительную, что может очень негативно сказаться на товарных рынках.

#MACRO

Действительно, поведение индекса S&P500 в 2008 и 2022 годах очень похоже! И в этом случае дальнейшие перспективы американского фондового рынка рисуются очень не радужные.

Хотя вряд ли кто-то в этом сомневается, ведь уже в следующем году Федрезерв планирует поднять ставку до 4%, а инфляцию ждёт на отметке 2,6%. Таким образом, реальная ставка из отрицательной вполне может превратиться в положительную, что может очень негативно сказаться на товарных рынках.

#MACRO

{kind=link}

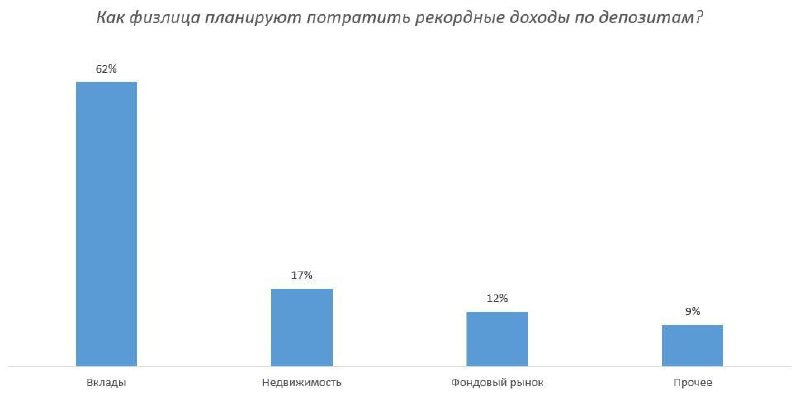

🏛 12% физлиц, открывших депозиты в марте-апреле по высоким ставкам, заявили о планах инвестировать деньги с вкладов на фондовом рынке.

Банк ВТБ провёл опрос среди своих клиентов – как они планируют тратить рекордные доходы от весенних депозитов?

✔️Порядка 62% вновь откроют вклады, несмотря на снижение процентных ставок. Большинство физлиц по-прежнему придерживаются консервативных взглядов.

✔️ Порядка 17% планируют вложить деньги в недвижимость – как купить жильё, так и оплатить взнос по ипотеке. Для строительных компаний это неплохая новость. Кстати, в Иране недвижимость стабильно дорожает, несмотря на многолетние санкции Запада, и у нас может быть аналогичный сценарий.

✔️12% готовы направить средства на фондовый рынок, а 9% на покупку валюты и драгметаллов. Мужчины вдвое чаще женщин готовы вложить освободившиеся средства в альтернативные инструменты (фондовый рынок, валюта, драгметаллы).

🤵♂️ «По данным опроса, пока не все готовы возобновлять крупные траты, но потребительская активность постепенно восстанавливается: почти 30% отложивших крупную покупку уже вернулись к запланированным ранее расходам», —поведал Сергей Дырин, главный аналитик розничного бизнеса ВТБ.

📈 Приход 12% вкладчиков на фондовый рынок не может не радовать! В начале июня Максим Орловский отмечал тот факт, что если на рынок акций придёт порядка 5% вкладчиков, то этого будет достаточно для роста рынка на 20-25%!

👉 Так что ждём хорошего роста в дивидендных бумагах, поскольку физлица исторически отдают предпочтение именно таким историям. Ну а теперь идём на заслуженный двухдневный отдых, друзья мои! Всех обнял.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Банк ВТБ провёл опрос среди своих клиентов – как они планируют тратить рекордные доходы от весенних депозитов?

✔️Порядка 62% вновь откроют вклады, несмотря на снижение процентных ставок. Большинство физлиц по-прежнему придерживаются консервативных взглядов.

✔️ Порядка 17% планируют вложить деньги в недвижимость – как купить жильё, так и оплатить взнос по ипотеке. Для строительных компаний это неплохая новость. Кстати, в Иране недвижимость стабильно дорожает, несмотря на многолетние санкции Запада, и у нас может быть аналогичный сценарий.

✔️12% готовы направить средства на фондовый рынок, а 9% на покупку валюты и драгметаллов. Мужчины вдвое чаще женщин готовы вложить освободившиеся средства в альтернативные инструменты (фондовый рынок, валюта, драгметаллы).

🤵♂️ «По данным опроса, пока не все готовы возобновлять крупные траты, но потребительская активность постепенно восстанавливается: почти 30% отложивших крупную покупку уже вернулись к запланированным ранее расходам», —поведал Сергей Дырин, главный аналитик розничного бизнеса ВТБ.

📈 Приход 12% вкладчиков на фондовый рынок не может не радовать! В начале июня Максим Орловский отмечал тот факт, что если на рынок акций придёт порядка 5% вкладчиков, то этого будет достаточно для роста рынка на 20-25%!

👉 Так что ждём хорошего роста в дивидендных бумагах, поскольку физлица исторически отдают предпочтение именно таким историям. Ну а теперь идём на заслуженный двухдневный отдых, друзья мои! Всех обнял.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📚 Российский фондовый рынок потихоньку оживает, дивидендный сезон сейчас в самом разгаре, а потому к новой реальности уже пора начинать приспосабливаться! Тем более, что долгосрочных инвестиционных идей на нашем рынке акций сейчас хоть отбавляй, в то время как доходность по банковским депозитам и облигациям заметно снижается, вслед за сползанием всё ниже и ниже ключевой ставки.

Предлагаю вспомнить самые интересные посты минувших двух недель на нашем канале "Инвестируй или проиграешь" и перечитать их, если вдруг некоторые из них вы пропустили в суете рабочих будней:

🔸 Дивидендам Русагро быть?

🔸 АФК Система: прожарка в новой реальности

🔸 Аутсайдеры российского рынка акций

🔸 Скидки на российскую нефть заканчиваются?

🔸 Пик инфляции в РФ был в апреле?

🔸 Дивидендные авторитеты в российской нефтянке

🔸 Ралли на российском рынке ОФЗ!

🔸 Приятный дивидендный сюрприз от НМТП

🔸 Инвестиции на отдыхе: эфир от 03.06.2022

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи. Вот некоторые последние посты с премиум-канала (для действующих подписчиков премиум-канала все ссылки кликабельные, если вы хотите подписаться - просто напишите мне, и я расскажу как это сделать):

🔐 Мой актуальный вочлист (с целевыми уровнями) на 14.06.2022

🔐 Тинькофф: руководство к применению. Как без комиссии сохранить на счету 40 000 у.е?

🔐 Не так страшен CAPEX Газпрома, как его малюют (прожарка компании)

🔐 В чём сила китайского юаня?

🔐 ЛУКОЙЛ: прожарка компании в новой реальности

🔐 Сбербанк: прожарка компании в новой реальности

🔐 ВТБ: прожарка компании в новой реальности

🔐 НКХП: интересная инвестиционная идея в новых санкционных реалиях

🔐 Сравнительный анализ российских золотодобытчиков по итогам 3m2022

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

Предлагаю вспомнить самые интересные посты минувших двух недель на нашем канале "Инвестируй или проиграешь" и перечитать их, если вдруг некоторые из них вы пропустили в суете рабочих будней:

🔸 Дивидендам Русагро быть?

🔸 АФК Система: прожарка в новой реальности

🔸 Аутсайдеры российского рынка акций

🔸 Скидки на российскую нефть заканчиваются?

🔸 Пик инфляции в РФ был в апреле?

🔸 Дивидендные авторитеты в российской нефтянке

🔸 Ралли на российском рынке ОФЗ!

🔸 Приятный дивидендный сюрприз от НМТП

🔸 Инвестиции на отдыхе: эфир от 03.06.2022

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи. Вот некоторые последние посты с премиум-канала (для действующих подписчиков премиум-канала все ссылки кликабельные, если вы хотите подписаться - просто напишите мне, и я расскажу как это сделать):

🔐 Мой актуальный вочлист (с целевыми уровнями) на 14.06.2022

🔐 Тинькофф: руководство к применению. Как без комиссии сохранить на счету 40 000 у.е?

🔐 Не так страшен CAPEX Газпрома, как его малюют (прожарка компании)

🔐 В чём сила китайского юаня?

🔐 ЛУКОЙЛ: прожарка компании в новой реальности

🔐 Сбербанк: прожарка компании в новой реальности

🔐 ВТБ: прожарка компании в новой реальности

🔐 НКХП: интересная инвестиционная идея в новых санкционных реалиях

🔐 Сравнительный анализ российских золотодобытчиков по итогам 3m2022

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

🤔 В конце мая лидеры ЕС договорились прекратить к 2023 году весь импорт нефти и нефтепродуктов из России, поступающих в Европу морским транспортом. При этом #нефть, импортируемая по трубопроводу, будет по-прежнему поступать из РФ в страны на восточной границе ЕС.

Неудивительно, что на фоне повышения цен на энергоносители из-за антироссийских санкций Запада стоимость бензина в этих странах растёт уже сейчас. Нехватка топлива на начало летнего автомобильного сезона привела к тому, что цены на лёгкие и средние сорта нефти от Западной Африки до Северного моря приблизились к историческим пикам и превысили их.

🇺🇸 В США цены на автозаправках в очередной раз обновили исторический максимум, и средняя цена на #бензин на прошлых выходных впервые превысила $5 за галлон (3,785 литра).

🇬🇧 В Великобритании цены на бензин показали самый высокий ежедневный скачок цен за 17 лет, и средняя цена бензина составила более чем $2,3 за литр, сообщила пресс-служба Королевского автомобильного клуба (RAC).

🇵🇱 Высокие цены на бензин на прошлой неделе стали причиной акций протеста в Польше. Стоимость бензина А-95 на некоторых заправках в стране превысила 8 злотых за один литр (около $1,87) и, согласно прогнозам экспертов, в ближайшее время может подняться до 10 злотых. По данным Главного статистического управления Польши, цены на бензин в сравнении с маем 2021 года уже выросли на 13,9%.

👉 А ведь всё самое интересное ещё впереди! Инфляционная спираль только-только начинает раскручиваться, а дорожающие топливные расходы ну никак не способствуют охлаждению потребительских цен во всём мире. Вот такая она, "путинская инфляция"! Термин этот не мой, первым его придумал по-моему американский президент Джо Байден. Да-да, тот самый, который искренне считает, что курс доллара к рублю равен 200 руб...

Неудивительно, что на фоне повышения цен на энергоносители из-за антироссийских санкций Запада стоимость бензина в этих странах растёт уже сейчас. Нехватка топлива на начало летнего автомобильного сезона привела к тому, что цены на лёгкие и средние сорта нефти от Западной Африки до Северного моря приблизились к историческим пикам и превысили их.

🇺🇸 В США цены на автозаправках в очередной раз обновили исторический максимум, и средняя цена на #бензин на прошлых выходных впервые превысила $5 за галлон (3,785 литра).

🇬🇧 В Великобритании цены на бензин показали самый высокий ежедневный скачок цен за 17 лет, и средняя цена бензина составила более чем $2,3 за литр, сообщила пресс-служба Королевского автомобильного клуба (RAC).

🇵🇱 Высокие цены на бензин на прошлой неделе стали причиной акций протеста в Польше. Стоимость бензина А-95 на некоторых заправках в стране превысила 8 злотых за один литр (около $1,87) и, согласно прогнозам экспертов, в ближайшее время может подняться до 10 злотых. По данным Главного статистического управления Польши, цены на бензин в сравнении с маем 2021 года уже выросли на 13,9%.

👉 А ведь всё самое интересное ещё впереди! Инфляционная спираль только-только начинает раскручиваться, а дорожающие топливные расходы ну никак не способствуют охлаждению потребительских цен во всём мире. Вот такая она, "путинская инфляция"! Термин этот не мой, первым его придумал по-моему американский президент Джо Байден. Да-да, тот самый, который искренне считает, что курс доллара к рублю равен 200 руб...

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❗️Тинькофф отметился порцией новостей, касательных наших валютных банковских счетов и брокерских счетов в долларе. Некоторые из этих новостей оказались крайне положительными, ну а другие - мягко, говоря, не очень.

Сразу же оговорюсь, что пока речь идёт исключительно о банковских валютных счетах, но в самое ближайшее время аналогичный принцип с комиссией будет распространен и на валюту, хранящуюся на брокерских счетах.

1️⃣ Начать предлагаю с хорошего. Цитирую то, что мне написали буквально сейчас в службе поддержки Тинькофф:

"С 23 июня мы улучшили условия обслуживания кор.счетов в евро, долларах, фунтах стерлингов и швейцарских франках. Обслуживание будет бесплатным, если на счете будет до 10 000 условных единиц в валюте счета.

Если хранить больше - комиссия будет 1% в месяц от суммы.

Списывать и считать комиссию так будем: всего комиссия 12% годовых = 1% в месяц = 0,03% в день. Будем рассчитывать и списывать комиссию каждый день со всей суммы, если на балансе более 10 000 условных единиц".

➖ Все поняли в чём подвох? Если на вашем валютном счёте условно окажется $10 900, то комиссию в 1% вы будете платить со всей суммы, а не с "дельты" в $900. Это очень важный нюанс, имейте его ввиду!

➕ Но есть и очень хороший момент: чтобы избежать вводимой с 23 июня комиссии, вы можете схитрить и открыть в Тиньке четыре счёта в разных валютах (доллар, евро, фунт стерлингов и швейцарский франк), положить на них по 9 999 у.е. - и таким образом припарковать без всяких комиссий около 40 000 у.е! Написал в службу поддержки, уточнил - сказали, что такая схема допустима, ведь сумма на каждом из них в этом случае не будет превышать 10 000 у.е. в валюте счёта.

2️⃣ Минимальная сумма SWIFT-переводов составит $20 000. И это печально, т.к. буквально на прошлой неделе я попробовал перевести для пробы пару сотен баксов в Сбер - и у меня это получилось, было приятно и удобно.

3️⃣ Появится комиссия за входящие SWIFT-переводы в долларах, евро и фунтах — 3%, но не менее 200 у. е. Ещё одно неприятное нововведение, даже за входящий SWIFT-перевод! Тинькофф-банк возглавил процесс скрытой дедолларизации в нашей стране!

З.Ы. Важное дополнение к последним двум пунктам: до 30 июня исходящие SWIFT-переводы для всех клиентов бесплатны. Пишу эти строки и сам же задаюсь вопросом: получается входящие SWIFT-переводы под действие этой льготы до конца июня не попадают??

👉 На мой взгляд, позитив от п.1 перевешивает негатив от п.2 и п.3 по одной простой причине (по крайней мере в моём случае): сейчас я задумываюсь скорее о сохранении своей валютной составляющей в портфеле, нежели о её наращивании. Поэтому фактический порог в 40 000 у.е., который с помощью описанной выше схемы с 23 июня будет освобождён от комиссии 12% в год, лично меня категорически устроит! Ну а кто не укладывается в этот лимит по валюте - добро пожаловать в #TGLD! Про эту идею я рассуждал буквально на выходных.

Сразу же оговорюсь, что пока речь идёт исключительно о банковских валютных счетах, но в самое ближайшее время аналогичный принцип с комиссией будет распространен и на валюту, хранящуюся на брокерских счетах.

1️⃣ Начать предлагаю с хорошего. Цитирую то, что мне написали буквально сейчас в службе поддержки Тинькофф:

"С 23 июня мы улучшили условия обслуживания кор.счетов в евро, долларах, фунтах стерлингов и швейцарских франках. Обслуживание будет бесплатным, если на счете будет до 10 000 условных единиц в валюте счета.

Если хранить больше - комиссия будет 1% в месяц от суммы.

Списывать и считать комиссию так будем: всего комиссия 12% годовых = 1% в месяц = 0,03% в день. Будем рассчитывать и списывать комиссию каждый день со всей суммы, если на балансе более 10 000 условных единиц".

➖ Все поняли в чём подвох? Если на вашем валютном счёте условно окажется $10 900, то комиссию в 1% вы будете платить со всей суммы, а не с "дельты" в $900. Это очень важный нюанс, имейте его ввиду!

➕ Но есть и очень хороший момент: чтобы избежать вводимой с 23 июня комиссии, вы можете схитрить и открыть в Тиньке четыре счёта в разных валютах (доллар, евро, фунт стерлингов и швейцарский франк), положить на них по 9 999 у.е. - и таким образом припарковать без всяких комиссий около 40 000 у.е! Написал в службу поддержки, уточнил - сказали, что такая схема допустима, ведь сумма на каждом из них в этом случае не будет превышать 10 000 у.е. в валюте счёта.

2️⃣ Минимальная сумма SWIFT-переводов составит $20 000. И это печально, т.к. буквально на прошлой неделе я попробовал перевести для пробы пару сотен баксов в Сбер - и у меня это получилось, было приятно и удобно.

3️⃣ Появится комиссия за входящие SWIFT-переводы в долларах, евро и фунтах — 3%, но не менее 200 у. е. Ещё одно неприятное нововведение, даже за входящий SWIFT-перевод! Тинькофф-банк возглавил процесс скрытой дедолларизации в нашей стране!

З.Ы. Важное дополнение к последним двум пунктам: до 30 июня исходящие SWIFT-переводы для всех клиентов бесплатны. Пишу эти строки и сам же задаюсь вопросом: получается входящие SWIFT-переводы под действие этой льготы до конца июня не попадают??

👉 На мой взгляд, позитив от п.1 перевешивает негатив от п.2 и п.3 по одной простой причине (по крайней мере в моём случае): сейчас я задумываюсь скорее о сохранении своей валютной составляющей в портфеле, нежели о её наращивании. Поэтому фактический порог в 40 000 у.е., который с помощью описанной выше схемы с 23 июня будет освобождён от комиссии 12% в год, лично меня категорически устроит! Ну а кто не укладывается в этот лимит по валюте - добро пожаловать в #TGLD! Про эту идею я рассуждал буквально на выходных.

📈 Несмотря на обострение геополитической ситуации вокруг Калининграда, который Литва фактически заблокировала, остановив транзит товаров в Калининградскую область, и жёсткую реакцию со стороны МИД РФ, представители которого сказали, что "Россия оставляет за собой право по защите своих национальных интересов, если Литва не восстановит в полном объёме транзит в Калининградскую область", российский фондовый рынок на торгах в понедельник чувствовал себя очень неплохо:

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

{kind=link}

📉 Купите дно по доллару и второе получите в подарок!

💵 Именно так сейчас можно охарактеризовать динамику валютной пары USD/RUB. На начавшейся вчера рабочей неделе курс доллар к рублю обновил свой 7-летний минимум, и невольно может возникнуть желание прикупить американскую валюту в свой инвестиционный портфель, однако я по-прежнему считаю, что это преждевременное решение и спешить в этом вопросе не надо.

Сейчас попытаюсь объяснить почему:

1️⃣ В июле крупнейшие российские корпорации будут менять валютную выручку для уплаты дивидендов. Выплаты у одного только Газпрома (#GAZP) составят 1,24 трлн руб. Ещё четверть триллиона рублей выплатит Роснефть (#ROSN). Таким образом, только два вышеперечисленных российских нефтегазовых гиганта выплатят на пару почти 1,5 трлн рублей!

2️⃣ Экспорт нефти и газа хоть и сокращается в последние месяцы, при этом ценник на углеводороды по-прежнему высокий, на фоне дефицита чёрного золота на мировом рынке уже семь кварталов кряду, что обеспечивает существенный приток валютной выручки. При этом с импортом по-прежнему отмечаются проблемы, и спрос на валюту с трудом покрывает предложение.

3️⃣ Плюс ко всему, к 25 июля российские нефтегазовые компании будут обязаны выплатить налог на дополнительный доход от добычи углеводородного сырья за 2 кв. 2022 года. Экспортёрам вновь придется увеличить объём обмена валютной выручки для уплаты своих обязательств, что будет оказывать дополнительное давление на курс американской валюты.

🏦 Такое чрезмерное укрепление рубля явно не входит в планы Правительства РФ, но изменить этот тренд пока не удаётся, да и вряд ли возможно в текущих реалиях. При этом Алексей Кудрин утверждает, что бюджетное правило хоть и будет видоизменено, но базовые принципы останутся, а это значит, что в среднесрочной перспективе мы всё-таки должны увидеть девальвацию рубля.

👉 Но вот прямо сейчас покупать доллар (#USDRUB) сейчас рано, по крайней мере, "на всю котлету" уж точно. Стратегические осторожные покупки, конечно, совершать можно небольшими порциями, но я совершенно не удивлюсь, если в июле мы увидим уровень 54 рубля и ниже.

А вот для тех, у кого доллары уже есть, придётся запастись терпением – в ближайший месяц трудно рассчитывать на рост бакса. К тому же, как клиенту Тинькофф, мне приходится решать ещё и другие не менее важные задачи - как избежать грабительскую комиссию в 12% годовых, которую некогда любимый и обожаемый многими банк вводит с 23 июня 2022 года для валютных счетов свыше $10 000. Причём там очень много нюансов и подводных камней, которые я буквально вчера подробно описал, и которые вы просто обязаны знать, чтобы максимально обезопасить себя от этого неприятного нововведения.

💵 Именно так сейчас можно охарактеризовать динамику валютной пары USD/RUB. На начавшейся вчера рабочей неделе курс доллар к рублю обновил свой 7-летний минимум, и невольно может возникнуть желание прикупить американскую валюту в свой инвестиционный портфель, однако я по-прежнему считаю, что это преждевременное решение и спешить в этом вопросе не надо.

Сейчас попытаюсь объяснить почему:

1️⃣ В июле крупнейшие российские корпорации будут менять валютную выручку для уплаты дивидендов. Выплаты у одного только Газпрома (#GAZP) составят 1,24 трлн руб. Ещё четверть триллиона рублей выплатит Роснефть (#ROSN). Таким образом, только два вышеперечисленных российских нефтегазовых гиганта выплатят на пару почти 1,5 трлн рублей!

2️⃣ Экспорт нефти и газа хоть и сокращается в последние месяцы, при этом ценник на углеводороды по-прежнему высокий, на фоне дефицита чёрного золота на мировом рынке уже семь кварталов кряду, что обеспечивает существенный приток валютной выручки. При этом с импортом по-прежнему отмечаются проблемы, и спрос на валюту с трудом покрывает предложение.

3️⃣ Плюс ко всему, к 25 июля российские нефтегазовые компании будут обязаны выплатить налог на дополнительный доход от добычи углеводородного сырья за 2 кв. 2022 года. Экспортёрам вновь придется увеличить объём обмена валютной выручки для уплаты своих обязательств, что будет оказывать дополнительное давление на курс американской валюты.

🏦 Такое чрезмерное укрепление рубля явно не входит в планы Правительства РФ, но изменить этот тренд пока не удаётся, да и вряд ли возможно в текущих реалиях. При этом Алексей Кудрин утверждает, что бюджетное правило хоть и будет видоизменено, но базовые принципы останутся, а это значит, что в среднесрочной перспективе мы всё-таки должны увидеть девальвацию рубля.

👉 Но вот прямо сейчас покупать доллар (#USDRUB) сейчас рано, по крайней мере, "на всю котлету" уж точно. Стратегические осторожные покупки, конечно, совершать можно небольшими порциями, но я совершенно не удивлюсь, если в июле мы увидим уровень 54 рубля и ниже.

А вот для тех, у кого доллары уже есть, придётся запастись терпением – в ближайший месяц трудно рассчитывать на рост бакса. К тому же, как клиенту Тинькофф, мне приходится решать ещё и другие не менее важные задачи - как избежать грабительскую комиссию в 12% годовых, которую некогда любимый и обожаемый многими банк вводит с 23 июня 2022 года для валютных счетов свыше $10 000. Причём там очень много нюансов и подводных камней, которые я буквально вчера подробно описал, и которые вы просто обязаны знать, чтобы максимально обезопасить себя от этого неприятного нововведения.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Минфин решил нахлобучить Газпром?!

📣 Ньюсмейкером сегодняшнего дня стало ведомство Антона Силуанова, которое подготовило поправки в налоговый кодекс, предполагающие временную надбавку к НДПИ на добываемый в РФ газ на период с 1 сентября по 30 ноября 2022 года.

🧮 Давайте возьмём в руки наш любимый калькулятор и попробуем посчитать. Общий размер дополнительного налога для Газпрома составит 416 млрд руб., т.е. речь идёт примерно о 6% текущей рыночной капитализации компании. Насколько это критичная сумма, на ваш взгляд?

📊Если оглянуться в историю, буквально на несколько лет назад, то можно вспомнить, что в период первого российско-украинского кризиса 2014-2015 гг. Минфин также вводил подобные дополнительные надбавки по НДПИ, и сейчас, видимо, решил вспомнить свою старую проверенную схему, благодаря которой часть денежного потока благополучно минует миноритарных акционеров (т.е. нас с вами). Тогда это было разовое событие, и очень хочет верить, что также будет и в этот раз.

💰 Ключевым посылом для вас должно быть то, что на рекордные дивиденды за 2021 год это событие никакого влияние не окажет, поэтому продолжаем с большим нетерпением ждать запланированного на 30 июня ГОСА и утверждения выплат 52,53 руб. на акцию.

А вот на дивидендную базу за текущий 2022 год увеличение налоговой нагрузки неминуемо окажет определённое давление - это факт.

💵 По итогам 1 полугодия 2022 года Газпром может заработать чистую прибыль, сопоставимую с 2021 годом, поскольку объемы поставок газа сильно сократились только в конце отчётного периода, а экспортные цены при этом выросли более чем в 3 раза.

Во втором полугодии 2021 года Газпром заработал 1,16 трлн руб. чистой прибыли, и скорее всего результат в этом году будет аналогичным, на фоне сокращения объёма прокачки газа и укрепления курса рубля по отношению к доллару.

Таким образом, чистая прибыль по итогам 2022 года могла бы составить 3,3 трлн руб., а с учётом увеличения налоговой нагрузки теперь может сократиться до 2,9 трлн. руб., что предполагает дивиденды в размере 70 руб. на одну акцию. Стоит ли паниковать по поводу сегодняшней новости? На мой взгляд - нет!

👉 При дивидендах 70 руб. (ДД=23%!!) и ключевой ставки ЦБ на уровне 9,5% бумаги Газпрома (#GAZP) по-прежнему выглядят привлекательными на среднесрочную перспективу 12 месяцев.

📣 Ньюсмейкером сегодняшнего дня стало ведомство Антона Силуанова, которое подготовило поправки в налоговый кодекс, предполагающие временную надбавку к НДПИ на добываемый в РФ газ на период с 1 сентября по 30 ноября 2022 года.

🧮 Давайте возьмём в руки наш любимый калькулятор и попробуем посчитать. Общий размер дополнительного налога для Газпрома составит 416 млрд руб., т.е. речь идёт примерно о 6% текущей рыночной капитализации компании. Насколько это критичная сумма, на ваш взгляд?

📊Если оглянуться в историю, буквально на несколько лет назад, то можно вспомнить, что в период первого российско-украинского кризиса 2014-2015 гг. Минфин также вводил подобные дополнительные надбавки по НДПИ, и сейчас, видимо, решил вспомнить свою старую проверенную схему, благодаря которой часть денежного потока благополучно минует миноритарных акционеров (т.е. нас с вами). Тогда это было разовое событие, и очень хочет верить, что также будет и в этот раз.

💰 Ключевым посылом для вас должно быть то, что на рекордные дивиденды за 2021 год это событие никакого влияние не окажет, поэтому продолжаем с большим нетерпением ждать запланированного на 30 июня ГОСА и утверждения выплат 52,53 руб. на акцию.

А вот на дивидендную базу за текущий 2022 год увеличение налоговой нагрузки неминуемо окажет определённое давление - это факт.

💵 По итогам 1 полугодия 2022 года Газпром может заработать чистую прибыль, сопоставимую с 2021 годом, поскольку объемы поставок газа сильно сократились только в конце отчётного периода, а экспортные цены при этом выросли более чем в 3 раза.

Во втором полугодии 2021 года Газпром заработал 1,16 трлн руб. чистой прибыли, и скорее всего результат в этом году будет аналогичным, на фоне сокращения объёма прокачки газа и укрепления курса рубля по отношению к доллару.

Таким образом, чистая прибыль по итогам 2022 года могла бы составить 3,3 трлн руб., а с учётом увеличения налоговой нагрузки теперь может сократиться до 2,9 трлн. руб., что предполагает дивиденды в размере 70 руб. на одну акцию. Стоит ли паниковать по поводу сегодняшней новости? На мой взгляд - нет!

👉 При дивидендах 70 руб. (ДД=23%!!) и ключевой ставки ЦБ на уровне 9,5% бумаги Газпрома (#GAZP) по-прежнему выглядят привлекательными на среднесрочную перспективу 12 месяцев.

{kind=link}

📜 ГМК Норильский Никель (#GMKN) подтвердил первоначальный производственный прогноз на 2022 год, несмотря на геополитические события последних месяцев и вызванные ими перебои в снабжении необходимым оборудованием и комплектующими, из-за ухода западных компаний из России и очередного коронавирусного локдауна в Китае.

👨🏼⚕️Что ещё интересного рассказал в интервью «Интерфаксу» производственный директор компании Сергей Степанов:

✔️ Пик сложностей с оборудованием придётся на начало 2023 года, а импортозамещение идёт непросто: после начала СВО на Украине ГМК остался без половины своих традиционных поставщиков, в том числе тех, с которыми компания сотрудничала 20-30 лет.

✔️ С прогнозом на 2023 год компания определится осенью.

✔️ При этом ГМК продолжает реализацию всех своих ключевых проектов роста, рассчитывая на востребованность своих металлов для мировой экономики (никель, медь, палладий).

✔️ ГМК готовится к разработке литиевого проекта, что в будущем позволит выпускать в России материалы для аккумуляторов или сами батареи.

Самый главный вывод, который можно и нужно сделать уже сейчас: экспорт ГМК Норникель не пострадал из-за санкций, и компания в новой реальности продолжает выполнять все свои контрактные обязательства.

Дивидендная история при этом продолжает радовать, продукция компании играет важнейшую роль на мировом рынке, а потому в меньшей степени подвержена санкционным рискам, плюс ко всему она развивается и не стоит на месте. Таких историй сейчас раз-два и обчёлся!

👉 Я по-прежнему облизываюсь, глядя на акции ГМК Норникель, но продолжаю терпеливо ждать намеченных для себя ранее уровней 18000+ руб., где я планирую начинать формировать долгосрочную позицию в этих бумагах.

Но вы на меня не смотрите - вполне возможно, что и текущие уровни выглядят весьма перспективно, и можно уже сейчас начинать подкупать акции ГМК, по ценам ниже 20 000 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@invest_or_lost

👨🏼⚕️Что ещё интересного рассказал в интервью «Интерфаксу» производственный директор компании Сергей Степанов:

✔️ Пик сложностей с оборудованием придётся на начало 2023 года, а импортозамещение идёт непросто: после начала СВО на Украине ГМК остался без половины своих традиционных поставщиков, в том числе тех, с которыми компания сотрудничала 20-30 лет.

✔️ С прогнозом на 2023 год компания определится осенью.

✔️ При этом ГМК продолжает реализацию всех своих ключевых проектов роста, рассчитывая на востребованность своих металлов для мировой экономики (никель, медь, палладий).

✔️ ГМК готовится к разработке литиевого проекта, что в будущем позволит выпускать в России материалы для аккумуляторов или сами батареи.

Самый главный вывод, который можно и нужно сделать уже сейчас: экспорт ГМК Норникель не пострадал из-за санкций, и компания в новой реальности продолжает выполнять все свои контрактные обязательства.

Дивидендная история при этом продолжает радовать, продукция компании играет важнейшую роль на мировом рынке, а потому в меньшей степени подвержена санкционным рискам, плюс ко всему она развивается и не стоит на месте. Таких историй сейчас раз-два и обчёлся!

👉 Я по-прежнему облизываюсь, глядя на акции ГМК Норникель, но продолжаю терпеливо ждать намеченных для себя ранее уровней 18000+ руб., где я планирую начинать формировать долгосрочную позицию в этих бумагах.

Но вы на меня не смотрите - вполне возможно, что и текущие уровни выглядят весьма перспективно, и можно уже сейчас начинать подкупать акции ГМК, по ценам ниже 20 000 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@invest_or_lost

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

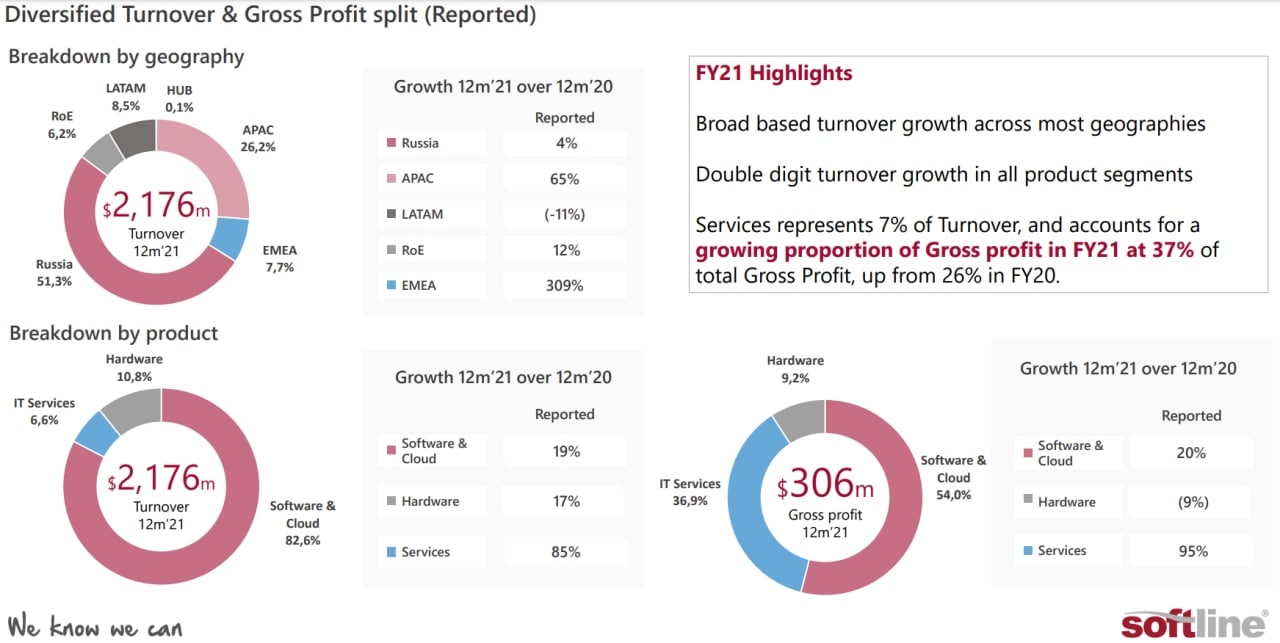

💻 Softline: IT-компания или ритейлер?

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

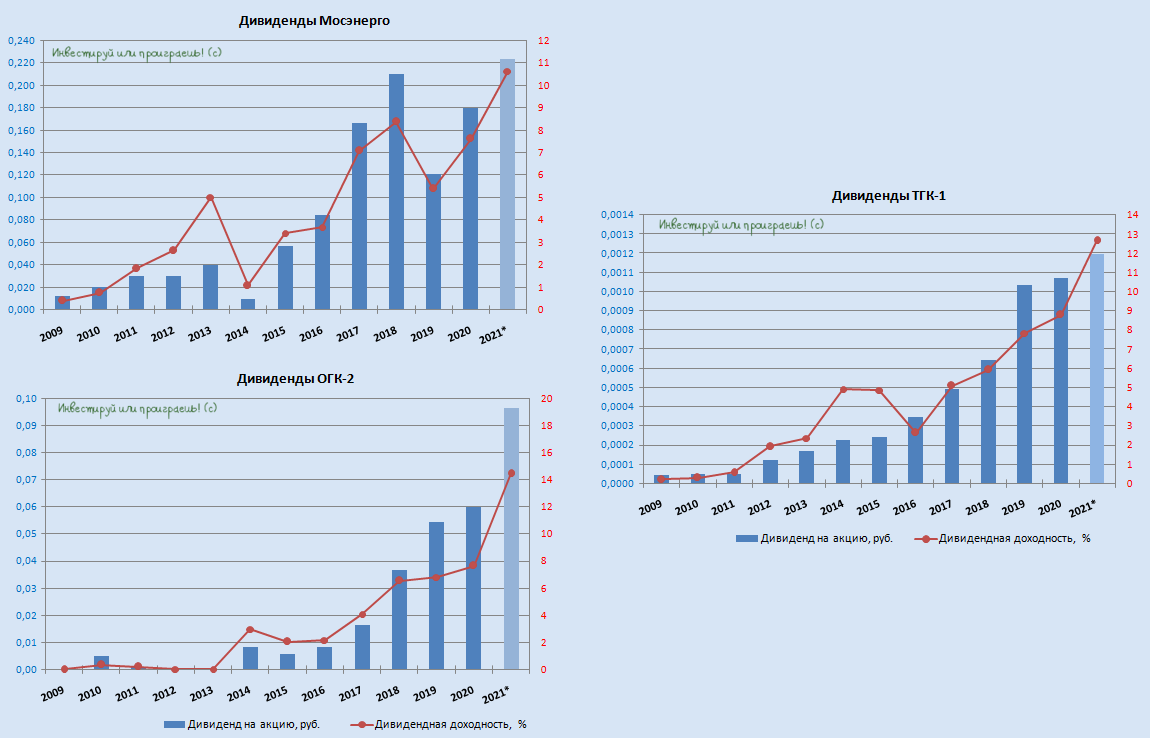

📈 Публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) во времена текущего кризиса по факту оказались прекрасными защитными идеями в портфелях российских инвесторов, и вовсе не случайно котировки акций этих трёх компаний уже дружно вернулись к своим довоенным уровням, оперативно отыграв все свои февральские потери.

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

{kind=link}

🏛 Центробанк России продолжит снижать ключевую ставку!

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

{kind=link}

🏗 Группа «Самолет» представила свои операционные и финансовые результаты за 5 месяцев 2022 года.

📈 Выручка компании увеличилась с января по май на 97% (г/г) до 72,4 млрд руб., благодаря увеличению объёмов продаж недвижимости, которые по итогам отчётного периода продемонстрировали сопоставимую динамику (+89% г/г). Скорректированный показатель EBITDA практически удвоился и достиг отметки в 18,4 млрд руб.

👩🔧 «Сильная динамика продаж при контроле себестоимости транслировалась в значительный рост финансовых показателей», - поведала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

💪 Группа «Самолет» является самым быстрорастущим девелопером в отрасли, и в планах менеджмента - по итогам этого текущего года выйти на уровень продаж в 200 млрд руб., а в следующем году преодолеть ещё более высокую планку в 320 млрд руб.

Эмитент демонстрирует темп роста выручки на уровне IT-компаний, и при этом является девелопером. Тем не менее, к айтишникам компания также имеет отношение, поскольку развивает платформу недвижимости «Самолет Плюс», с помощью которой планирует кратно наращивать продажи жилья в ближайшие годы.

🇷🇺 Экономические условия в стране сейчас также играют на руку отечественным девелоперам. Правительство РФ буквально на этой неделе снизило ставку по льготной ипотеке с 9% до 7%, что однозначно станет одним из ключевых драйверов роста выручки компании во втором полугодии, поскольку на ипотеку приходится львиная доля продаж жилья, и значительная часть предложения подпадает под условия льготной программы.

Такие меры поддержки со стороны российских чиновников были ожидаемыми, поскольку строительная отрасль имеет высокий мультипликатор. И по оценкам отечественных экономистов, каждый рубль, потраченный в строительстве, генерирует ещё дополнительные 2,5 рубля в других отраслях.

💵 Что касается цен на жильё, то по мнению всех игроков отрасли, очевидных факторов для падения цен нет, возможен даже небольшой рост осенью, поскольку в ряде регионов спрос превышает предложение.

Многие инвесторы в этом году считают, что российская экономика и фондовый рынок будут развиваться по «иранскому сценарию», поскольку Тегеран также находится под жёстким санкционным давлением Запада. И в этой связи отрадно отметить, что в Иране фондовый рынок растёт, и бумаги большинства девелоперов опережают индекс TEDPIX (местный бенчмарк), поскольку иранцы активно скупают недвижимость, используя её, как средство защиты от инфляции. И в России, надо сказать, ситуация в этом смысле чем-то похожа.

💰 Группа «Самолет» - единственная компания в отрасли, которая в этом году объявила о выплате дивидендов! Совет директоров рекомендовал дивиденды за 1 кв. 2022 года в размере 41 руб. на акцию. При этом за период с апреля по сентябрь в планах менеджмента направить на дивиденды ещё 123 руб. на акцию.

Таким образом, в общей сложности по итогам первых трёх кварталов текущего года акционеры смогут рассчитывать на выплату 164 руб. на акцию, что потенциально сулит промежуточную ДД=6,5%+. И это без учёта возможных финальных дивидендов за 2022 год!

👉 Резюмируя всё вышесказанное, отмечу, что бизнес Группы «Самолет» (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок даже на текущих уровнях, учитывая фундаментальную силу этой инвестиционной идеи, а также тот факт, что котировки сейчас находятся вблизи локальных минимумов, и с точки зрения тех.анализа покупки также представляются обоснованными.

📈 Выручка компании увеличилась с января по май на 97% (г/г) до 72,4 млрд руб., благодаря увеличению объёмов продаж недвижимости, которые по итогам отчётного периода продемонстрировали сопоставимую динамику (+89% г/г). Скорректированный показатель EBITDA практически удвоился и достиг отметки в 18,4 млрд руб.

👩🔧 «Сильная динамика продаж при контроле себестоимости транслировалась в значительный рост финансовых показателей», - поведала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

💪 Группа «Самолет» является самым быстрорастущим девелопером в отрасли, и в планах менеджмента - по итогам этого текущего года выйти на уровень продаж в 200 млрд руб., а в следующем году преодолеть ещё более высокую планку в 320 млрд руб.

Эмитент демонстрирует темп роста выручки на уровне IT-компаний, и при этом является девелопером. Тем не менее, к айтишникам компания также имеет отношение, поскольку развивает платформу недвижимости «Самолет Плюс», с помощью которой планирует кратно наращивать продажи жилья в ближайшие годы.

🇷🇺 Экономические условия в стране сейчас также играют на руку отечественным девелоперам. Правительство РФ буквально на этой неделе снизило ставку по льготной ипотеке с 9% до 7%, что однозначно станет одним из ключевых драйверов роста выручки компании во втором полугодии, поскольку на ипотеку приходится львиная доля продаж жилья, и значительная часть предложения подпадает под условия льготной программы.

Такие меры поддержки со стороны российских чиновников были ожидаемыми, поскольку строительная отрасль имеет высокий мультипликатор. И по оценкам отечественных экономистов, каждый рубль, потраченный в строительстве, генерирует ещё дополнительные 2,5 рубля в других отраслях.

💵 Что касается цен на жильё, то по мнению всех игроков отрасли, очевидных факторов для падения цен нет, возможен даже небольшой рост осенью, поскольку в ряде регионов спрос превышает предложение.

Многие инвесторы в этом году считают, что российская экономика и фондовый рынок будут развиваться по «иранскому сценарию», поскольку Тегеран также находится под жёстким санкционным давлением Запада. И в этой связи отрадно отметить, что в Иране фондовый рынок растёт, и бумаги большинства девелоперов опережают индекс TEDPIX (местный бенчмарк), поскольку иранцы активно скупают недвижимость, используя её, как средство защиты от инфляции. И в России, надо сказать, ситуация в этом смысле чем-то похожа.

💰 Группа «Самолет» - единственная компания в отрасли, которая в этом году объявила о выплате дивидендов! Совет директоров рекомендовал дивиденды за 1 кв. 2022 года в размере 41 руб. на акцию. При этом за период с апреля по сентябрь в планах менеджмента направить на дивиденды ещё 123 руб. на акцию.

Таким образом, в общей сложности по итогам первых трёх кварталов текущего года акционеры смогут рассчитывать на выплату 164 руб. на акцию, что потенциально сулит промежуточную ДД=6,5%+. И это без учёта возможных финальных дивидендов за 2022 год!

👉 Резюмируя всё вышесказанное, отмечу, что бизнес Группы «Самолет» (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок даже на текущих уровнях, учитывая фундаментальную силу этой инвестиционной идеи, а также тот факт, что котировки сейчас находятся вблизи локальных минимумов, и с точки зрения тех.анализа покупки также представляются обоснованными.

Teletype

Самолет набирает высоту

🏗 Группа «Самолет» представила свои операционные и финансовые результаты за 5 месяцев 2022 года:

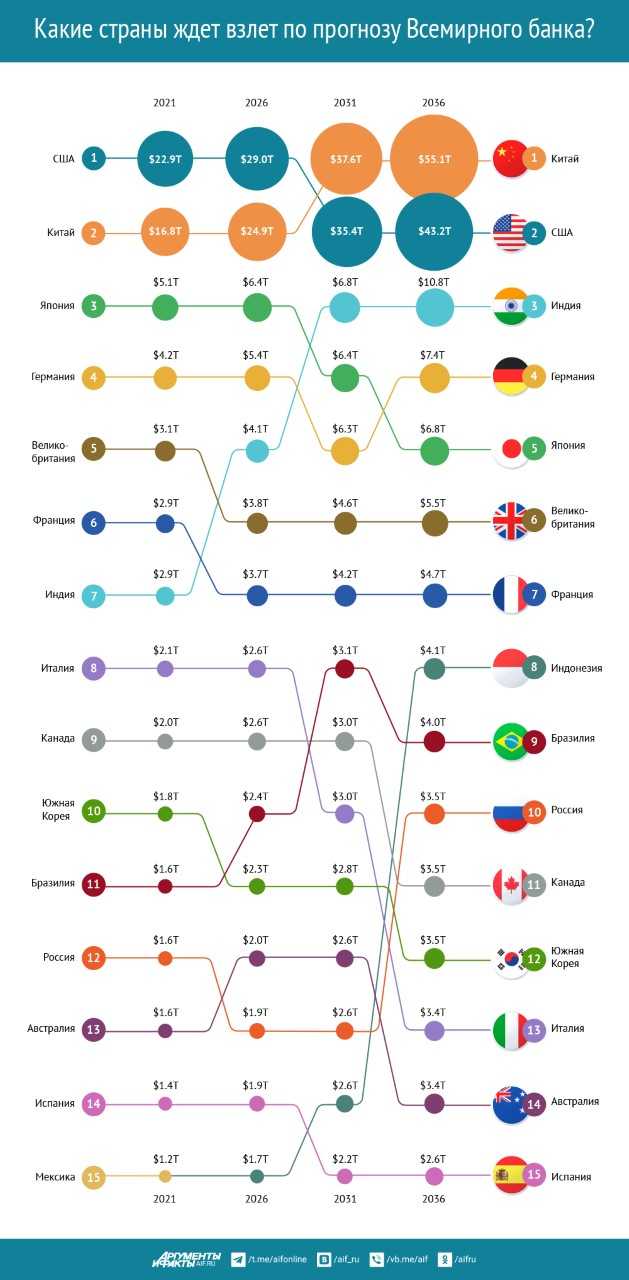

🇨🇳 В 2030 году Китай может опередить США и стать первой мировой экономикой. Такой прогноз дает Центр экономических и бизнес исследований Всемирного банка.

По мнению специалистов, по мере восстановления после COVID-19, в ближайшие десятилетия в мировой экономике произойдут серьезные изменения. Мировой экономический центр уже давно смещается из Европы и Северной Америки в Азию. Этот глобальный сдвиг был вызван снижением торговых барьеров и большей экономической свободой. Еще одним важным движущим фактором стали улучшения в инфраструктуре и коммуникациях, а также общий рост экономической сложности в регионе.

🇮🇳 Помимо Китая, Индия уже в следующем году может опередить Францию, а затем и Великобританию в 2023 году. Страна может стать шестой крупнейшей экономикой мира.

🇩🇪 Германия, в свою очередь, может опередить Японию по уровню объема экономики в 2033 году.

🇷🇺 Что касается матушки-России, то по прогнозам Всемирного банка, наша страна попадет в ТОП-10 мировой экономики не раньше 2036 года. При этом Китай, претендующий на первенство в списке мировых экономик, замедлит темпы своего роста, но обойдет США после 2030 года.

По мнению специалистов, по мере восстановления после COVID-19, в ближайшие десятилетия в мировой экономике произойдут серьезные изменения. Мировой экономический центр уже давно смещается из Европы и Северной Америки в Азию. Этот глобальный сдвиг был вызван снижением торговых барьеров и большей экономической свободой. Еще одним важным движущим фактором стали улучшения в инфраструктуре и коммуникациях, а также общий рост экономической сложности в регионе.

🇮🇳 Помимо Китая, Индия уже в следующем году может опередить Францию, а затем и Великобританию в 2023 году. Страна может стать шестой крупнейшей экономикой мира.

🇩🇪 Германия, в свою очередь, может опередить Японию по уровню объема экономики в 2033 году.

🇷🇺 Что касается матушки-России, то по прогнозам Всемирного банка, наша страна попадет в ТОП-10 мировой экономики не раньше 2036 года. При этом Китай, претендующий на первенство в списке мировых экономик, замедлит темпы своего роста, но обойдет США после 2030 года.

{kind=link}

⚒ Производство стали в России сокращается умеренно…по крайней мере пока.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

{kind=link}

📃Журнал Минэнерго России «Энергетическая политика», представил интересную статью о перспективах экспорта российского газа, основные тезисы которой я предлагаю вашему вниманию:

🔸Сейчас мы стали свидетелями демонтажа энергетических связей России и Евросоюза – этот разрыв будет болезненным для всех сторон и повлечет за собой множество юридических, экономических и политических последствий.

🔸Страны ЕС постараются заполнить хранилища в 2022 году выше многолетнего среднего уровня из-за опасений срыва поставок со стороны России в следующий отопительный период.

🔸По предварительным оценкам, на основе действующих долгосрочных контрактов Газпрома, страны ЕС обязаны оплатить в этом году не менее 100 млрд кубометров природного газа (максимальное падение экспорта на 42% г/г). Такая ситуация продлится до 2026 года, после чего начнется снижение показателя.

🔸Экономика хранения газа строится на том, что газ закачивается, когда цены на рынке низкие, а отбирается, когда они высокие. Сейчас на фоне экстремально высоких цен идет интенсивная закачка - участники рынка не верят в возможность существенного снижения цен в июне-сентябре.

🔸Предложение СПГ на рынке ЕС в январе-мае 2022 г. остается значительно выше среднегодовых значений. Свободного предложения на рынке СПГ мало. С начала отопительного периода спрос на СПГ в Азию будет расти и поставки в Европу сократятся.

🔸Для переориентации с российского газа на другие источники поставок, а также существенного сокращения спроса на газ без травмирования собственной экономики, ЕС потребуется от 4 до 8 лет, в зависимости от применяемых мер, погодных условий и конъюнктуры мирового рынка СПГ.

🔸Евросоюз 8 апреля 2022 г. ввел санкции на поставку оборудования для крупнотоннажного производства СПГ в России - вне зоны риска этих санкций остается только 1 я очередь проекта «Арктик СПГ 2», для остальных проектов введенные санкции носят блокирующий характер в силу технологической монополии западных компаний и невозможности быстрого импортозамещения.

🔸Увеличение экспорта в страны СНГ маловероятно, несмотря на ожидаемый рост спроса в Киргизии, Казахстане и Узбекистане. Возможное увеличение поставок будет компенсироваться снижением спроса со стороны Белоруссии и Молдавии.

👉Высокие цены на природный газ на европейском рынке видимо сохранятся до конца отопительного сезона, что позволит Газпрому (#GAZP) заработать рекордную прибыль по итогам 2022 года, даже несмотря на сокращение экспортных поставок и увеличение налоговой нагрузки со стороны Минфина РФ.

🔸Сейчас мы стали свидетелями демонтажа энергетических связей России и Евросоюза – этот разрыв будет болезненным для всех сторон и повлечет за собой множество юридических, экономических и политических последствий.

🔸Страны ЕС постараются заполнить хранилища в 2022 году выше многолетнего среднего уровня из-за опасений срыва поставок со стороны России в следующий отопительный период.

🔸По предварительным оценкам, на основе действующих долгосрочных контрактов Газпрома, страны ЕС обязаны оплатить в этом году не менее 100 млрд кубометров природного газа (максимальное падение экспорта на 42% г/г). Такая ситуация продлится до 2026 года, после чего начнется снижение показателя.

🔸Экономика хранения газа строится на том, что газ закачивается, когда цены на рынке низкие, а отбирается, когда они высокие. Сейчас на фоне экстремально высоких цен идет интенсивная закачка - участники рынка не верят в возможность существенного снижения цен в июне-сентябре.

🔸Предложение СПГ на рынке ЕС в январе-мае 2022 г. остается значительно выше среднегодовых значений. Свободного предложения на рынке СПГ мало. С начала отопительного периода спрос на СПГ в Азию будет расти и поставки в Европу сократятся.

🔸Для переориентации с российского газа на другие источники поставок, а также существенного сокращения спроса на газ без травмирования собственной экономики, ЕС потребуется от 4 до 8 лет, в зависимости от применяемых мер, погодных условий и конъюнктуры мирового рынка СПГ.

🔸Евросоюз 8 апреля 2022 г. ввел санкции на поставку оборудования для крупнотоннажного производства СПГ в России - вне зоны риска этих санкций остается только 1 я очередь проекта «Арктик СПГ 2», для остальных проектов введенные санкции носят блокирующий характер в силу технологической монополии западных компаний и невозможности быстрого импортозамещения.

🔸Увеличение экспорта в страны СНГ маловероятно, несмотря на ожидаемый рост спроса в Киргизии, Казахстане и Узбекистане. Возможное увеличение поставок будет компенсироваться снижением спроса со стороны Белоруссии и Молдавии.

👉Высокие цены на природный газ на европейском рынке видимо сохранятся до конца отопительного сезона, что позволит Газпрому (#GAZP) заработать рекордную прибыль по итогам 2022 года, даже несмотря на сокращение экспортных поставок и увеличение налоговой нагрузки со стороны Минфина РФ.

{kind=link}

👍 Сначала я этот пост опубликовал для своих премиум-подписчиков буквально на этих выходных, но потом решил, что в эти нелёгкие времена финансовая помощь нужна всем, а потому делюсь информацией и с широкой аудиторией:

https://teletype.in/@invest_or_lost/dKqbPYpu-k9

💸 Сразу же сделаю важную оговорку, что данный пост не является рекламным (хотя это по умолчанию и так понятно). Скорее, это небольшой лайфхак, рассказывающий как эффективно и грамотно с помощью ресурса ФинУслуги можно припарковать ровно на 1 месяц сумму в 101 000 рублей и заработать на этом в общей сложности около 4 600 руб.

#лайфхак

https://teletype.in/@invest_or_lost/dKqbPYpu-k9

💸 Сразу же сделаю важную оговорку, что данный пост не является рекламным (хотя это по умолчанию и так понятно). Скорее, это небольшой лайфхак, рассказывающий как эффективно и грамотно с помощью ресурса ФинУслуги можно припарковать ровно на 1 месяц сумму в 101 000 рублей и заработать на этом в общей сложности около 4 600 руб.

#лайфхак

Teletype

Как заработать на депозите 4,6% за месяц?

Сразу же сделаю важную оговорку, что данный пост не является рекламным (хотя это по умолчанию и так понятно, т.к. публикуется...

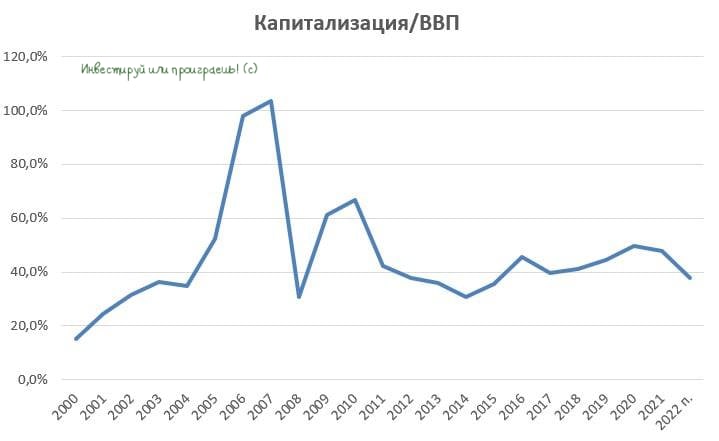

❓Какую динамику сейчас демонстрирует любимый индикатор Уоррена Баффета?

Давненько мы с вами не обращали внимание на соотношение ВВП к капитализации российского фондового рынка. Напомню, данный индикатор любит использовать легендарный Уоррен Баффет, и применительно к нашей стране этот анализ будет особенно интересным и познавательным!

📊Итак, текущее соотношение составляет 33,5%, что является весьма низким показателем с точки зрения исторической ретроспективы, однако впереди нас ожидает сильное падение ВВП по итогам текущего года, а это значит, что итоговое значение будет другим.

🇷🇺🇺🇦В российско-украинский кризис 2014-2015 гг. номинальный ВВП в РФ не упал, а вырос. Но нынешнее санкционное давление Запада намного мощнее, а потому ВВП в номинальном выражении сократится, однако благодаря высоким ценам на углеводороды и росту гос.расходов падение не будет катастрофическим.

📉Нынешний кризис по масштабам падения может быть сопоставимым с рецессией 2009 года, когда номинальный ВВП сократился на 6%. При таком сценарий показатель Капитализация/ВВП составит 37,8%.

В самый разгар первого российско-украинский кризиса показатель был 36%, после чего с 2016 года начался плавный рост.

👉 Если проводить исторические параллели, то во второй половине 2022 года рассчитывать на сильный рост индекса Мосбиржи не приходится. Видимо, нас ожидает скучная консолидация в диапазоне 2200 - 2500 пунктов. Но если это вдруг окажется не так - все вопросы к Баффетту и его любимому индикатору 😄

#MACRO

Давненько мы с вами не обращали внимание на соотношение ВВП к капитализации российского фондового рынка. Напомню, данный индикатор любит использовать легендарный Уоррен Баффет, и применительно к нашей стране этот анализ будет особенно интересным и познавательным!

📊Итак, текущее соотношение составляет 33,5%, что является весьма низким показателем с точки зрения исторической ретроспективы, однако впереди нас ожидает сильное падение ВВП по итогам текущего года, а это значит, что итоговое значение будет другим.

🇷🇺🇺🇦В российско-украинский кризис 2014-2015 гг. номинальный ВВП в РФ не упал, а вырос. Но нынешнее санкционное давление Запада намного мощнее, а потому ВВП в номинальном выражении сократится, однако благодаря высоким ценам на углеводороды и росту гос.расходов падение не будет катастрофическим.

📉Нынешний кризис по масштабам падения может быть сопоставимым с рецессией 2009 года, когда номинальный ВВП сократился на 6%. При таком сценарий показатель Капитализация/ВВП составит 37,8%.

В самый разгар первого российско-украинский кризиса показатель был 36%, после чего с 2016 года начался плавный рост.

👉 Если проводить исторические параллели, то во второй половине 2022 года рассчитывать на сильный рост индекса Мосбиржи не приходится. Видимо, нас ожидает скучная консолидация в диапазоне 2200 - 2500 пунктов. Но если это вдруг окажется не так - все вопросы к Баффетту и его любимому индикатору 😄

#MACRO

{kind=link}

📈Ралли на рынке ОФЗ