⚒ Всемирная ассоциация производителей стали ждёт снижения спроса в России в 2022 году на 20%.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

⚒ Металлурги жалуются на крепкий рубль и высокие налоги.

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

{kind=link}

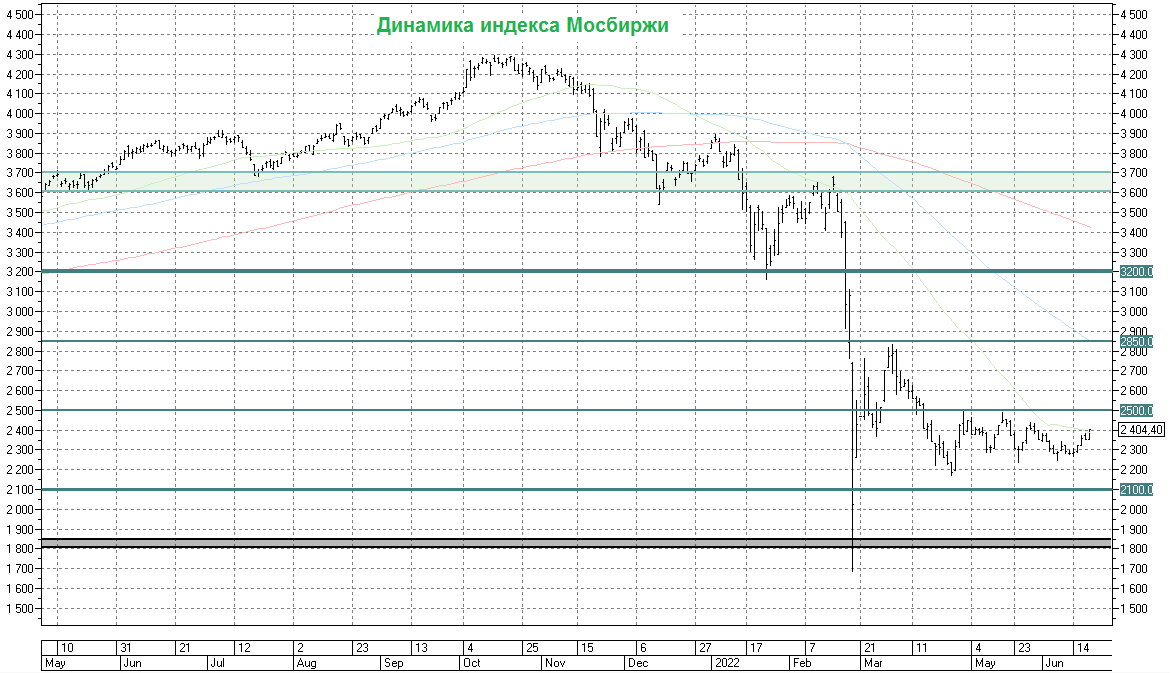

📈 Несмотря на обострение геополитической ситуации вокруг Калининграда, который Литва фактически заблокировала, остановив транзит товаров в Калининградскую область, и жёсткую реакцию со стороны МИД РФ, представители которого сказали, что "Россия оставляет за собой право по защите своих национальных интересов, если Литва не восстановит в полном объёме транзит в Калининградскую область", российский фондовый рынок на торгах в понедельник чувствовал себя очень неплохо:

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

{kind=link}

⚒ Производство стали в России сокращается умеренно…по крайней мере пока.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

{kind=link}

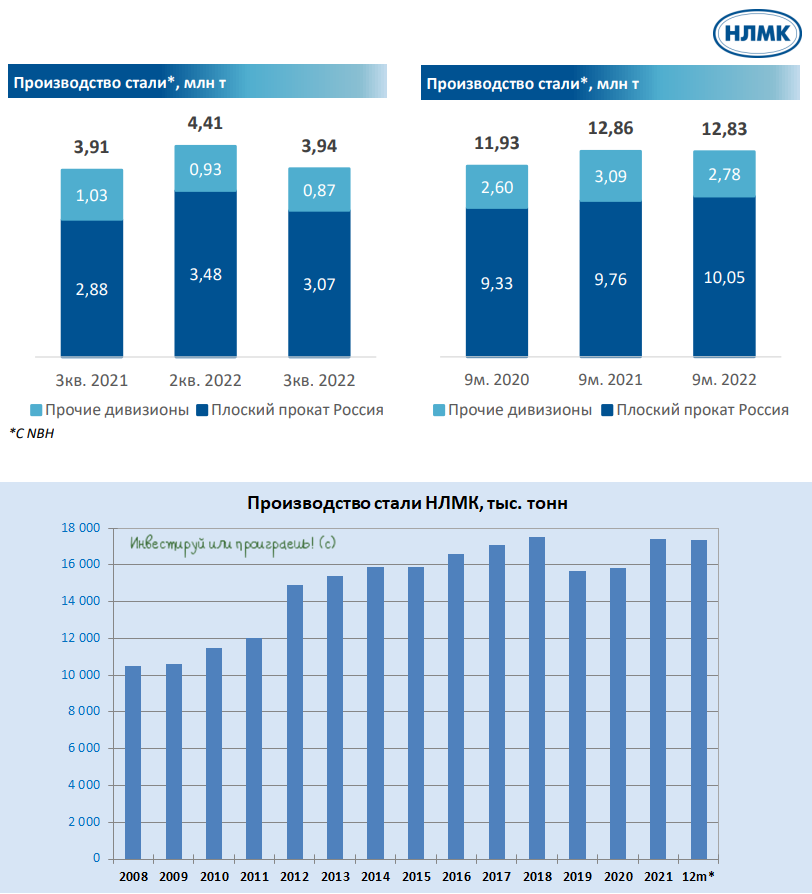

📓 НЛМК сегодня, вслед за ММК и Северсталью, представила свои производственные результаты за 6 месяцев 2022 года, которые отметились падением выплавки стали на 1% (г/г) и ростом продаж на 4% (г/г), благодаря хорошему спросу на полуфабрикаты на экспортных рынках в 1 кв. 2022 года.

✔️В новой реальности Северсталь (#CHMF) выглядит наиболее пострадавшей из этой троицы российских сталеваров, из-за больших долей внутреннего и европейского рынков.

✔️В промежуточной ситуации находится ММК (#MAGN), который точно сохранит рынки сбыта, но почти наверняка потеряет в маржинальности.

✔️Самое интересное положение у НЛМК (#NLMK), но при условии что компании удастся сохранить североамериканский бизнес. Сейчас объясню почему.

Структура выручки НЛМК на первый взгляд выглядит не совсем "безопасно": 41% приходится на недружественные страны. Но нужно помнить, что у НЛМК есть собственные производственные мощности в США. Если они продолжат и дальше работать в структуре компании, то для НЛМК это может стать хорошим конкурентным преимуществом, ведь помимо сохранения рынка сбыта, это ещё и сохранение маржинальности. Судите сами: в 4 кв. 2021 года маржинальность по EBITDA американского сегмента составила 34%, тогда как для российского стальной проката эта цифра была в диапазоне 17-20%.

👉 Оценивать металлургов по мультипликаторам сейчас совершенно бессмысленно! Те цифры, которые были в 2021 году, уже не актуальны, а какие нас ждут в этом году - пока остаётся только догадываться. Ситуация для сектора складывается, мягко говоря, неблагоприятная. С одной стороны, есть внутренний рынок с регулируемыми ценами, с другой - потеря высокомаржинальных западных рынков.

И всё это подаётся под соусом мировой рецессии, снижения цен и спроса на продукцию, да ещё и запаковано в черный ящик. Полноценных финансовых отчётностей пока нет, и инвесторам сложно понять реальное положение дел у этих компаний. От дивидендов компании тоже пока отказались, поэтому тем, кто засел в акциях металлургов, остаётся только терпеть и ждать (что мы, собственно, и делаем).

Однако в 3 кв. 2022 года, возможно, самое время российским инвесторам включать решительность и начинать действовать! Но это не точно.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️В новой реальности Северсталь (#CHMF) выглядит наиболее пострадавшей из этой троицы российских сталеваров, из-за больших долей внутреннего и европейского рынков.

✔️В промежуточной ситуации находится ММК (#MAGN), который точно сохранит рынки сбыта, но почти наверняка потеряет в маржинальности.

✔️Самое интересное положение у НЛМК (#NLMK), но при условии что компании удастся сохранить североамериканский бизнес. Сейчас объясню почему.

Структура выручки НЛМК на первый взгляд выглядит не совсем "безопасно": 41% приходится на недружественные страны. Но нужно помнить, что у НЛМК есть собственные производственные мощности в США. Если они продолжат и дальше работать в структуре компании, то для НЛМК это может стать хорошим конкурентным преимуществом, ведь помимо сохранения рынка сбыта, это ещё и сохранение маржинальности. Судите сами: в 4 кв. 2021 года маржинальность по EBITDA американского сегмента составила 34%, тогда как для российского стальной проката эта цифра была в диапазоне 17-20%.

👉 Оценивать металлургов по мультипликаторам сейчас совершенно бессмысленно! Те цифры, которые были в 2021 году, уже не актуальны, а какие нас ждут в этом году - пока остаётся только догадываться. Ситуация для сектора складывается, мягко говоря, неблагоприятная. С одной стороны, есть внутренний рынок с регулируемыми ценами, с другой - потеря высокомаржинальных западных рынков.

И всё это подаётся под соусом мировой рецессии, снижения цен и спроса на продукцию, да ещё и запаковано в черный ящик. Полноценных финансовых отчётностей пока нет, и инвесторам сложно понять реальное положение дел у этих компаний. От дивидендов компании тоже пока отказались, поэтому тем, кто засел в акциях металлургов, остаётся только терпеть и ждать (что мы, собственно, и делаем).

Однако в 3 кв. 2022 года, возможно, самое время российским инвесторам включать решительность и начинать действовать! Но это не точно.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

⚒ Производство стали в августе вновь сократилось.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

{kind=link}

📓 НЛМК: тезисные итоги производственных результатов за 9m2022

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

{kind=link}

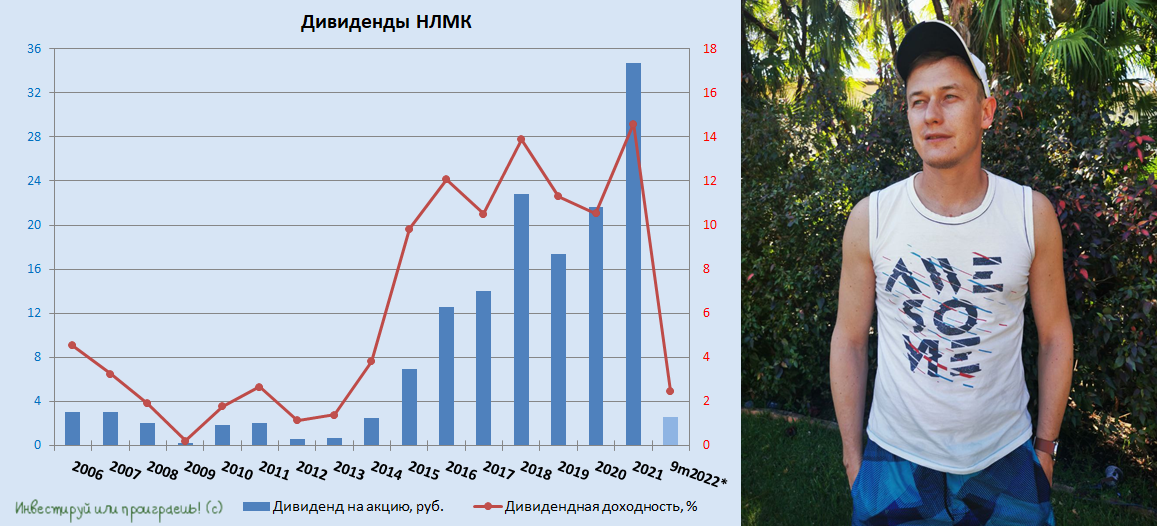

💰 НЛМК приятно удивил инвестиционную общественность, неожиданно для многих рекомендовав промежуточные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Доходность конечно очень скромная, даже с учётом кратного падения котировок в течение этого года (около 2,5%), однако сам факт возвращения дивидендов на инвестиционные радары – новость очень даже позитивная и обнадёживающая.

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

{kind=link}

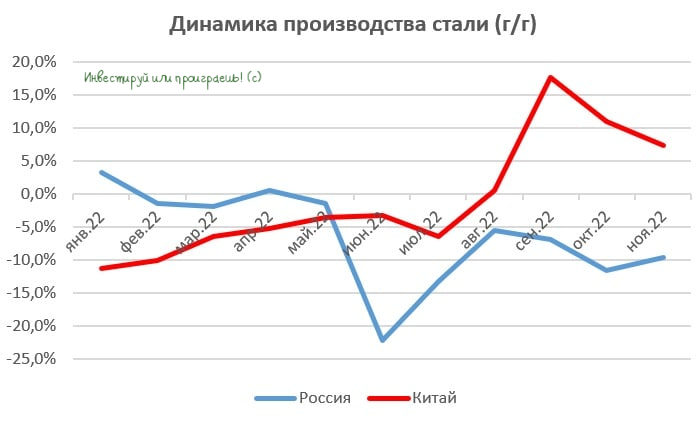

⚒ Производство стали в ноябре сократилось на 9,6%

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК - посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

©Инвестируй или проиграешь

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

⚒ Производство стали в январе 2023 года сократилось на 8,9%.

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

{kind=link}

⚒ Производство стали в феврале 2023 года сократилось на 8,6%.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

{kind=link}