💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

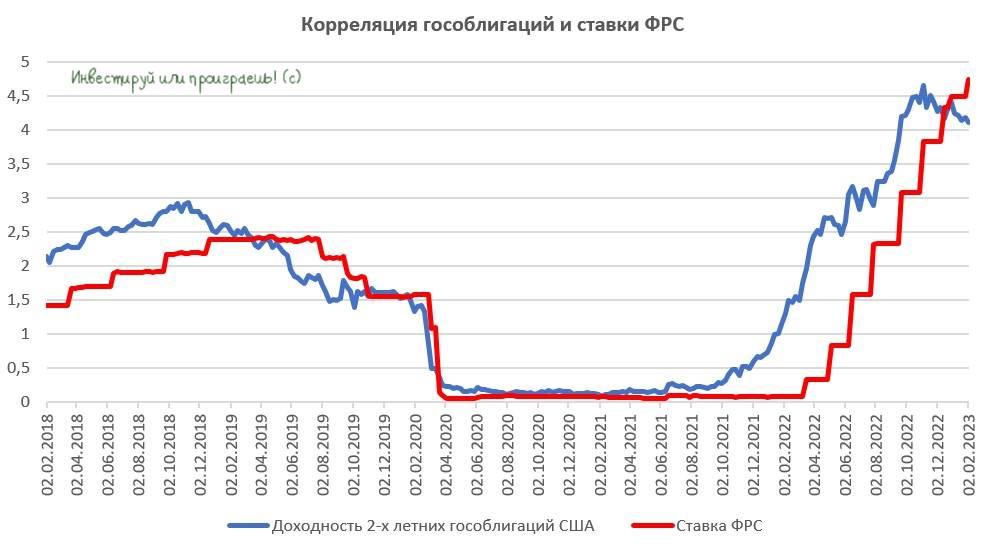

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

YouTube

Когда фиксировать прибыль в Сбере? Отчет ВТБ — «Game-Changer»? Дивиденды Лукойла// Орловский

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

Дисбалансы на нефтяном рынке будут усиливаться

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

{kind=link}

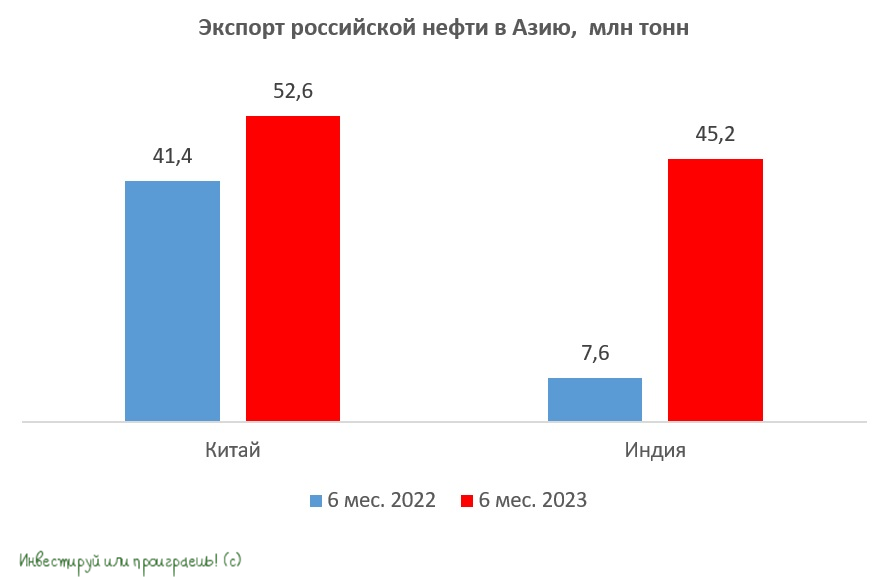

Россия наращивает экспорт нефти в Азию

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

{kind=link}