4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

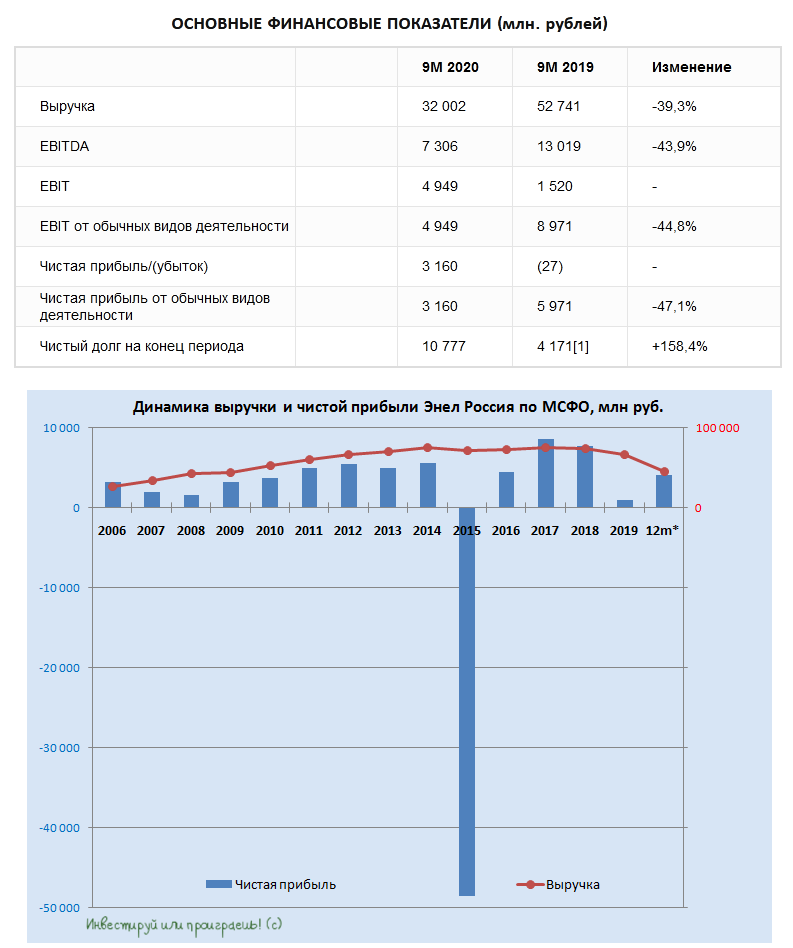

🧮 Энел Россия отчиталась по МСФО за 9 месяцев 2020 года.

Компания после продажи Рефтинской ГРЭС, на которую приходилось более 40% всей совокупной выработки электроэнергии, продолжает жить в новых реалиях, активно начала «озеленяться» и строит фундамент для будущих побед, теперь уже в сегменте возобновляемой генерации.

А потому снижение выручки почти на 40% (г/г) до 32,0 млрд рублей и показателя EBITDA – на 44% до 7,3 млрд совершенно не должны смущать. Это лишь последствия вывода Рефтинской ГРЭС из портфеля активов компании + более низкие цены на электроэнергию (на рынке РСВ) в отчётном периоде. К тому же, представленные ранее производственные показатели уже красноречиво намекали на снижение выработки электрической и тепловой энергии.

👨🏻💼 “Если исключить влияние на наши результаты вывода из периметра активов компании Рефтинской ГРЭС, то можно сказать, что на финансовые показатели за 9 месяцев 2020 года повлияло снижение рыночных цен на электроэнергию, вызванное сохраняющейся низкой экономической активностью в условиях пандемии коронавируса, в то время как на снижение отпуска электроэнергии оказали влияние плановые ремонтные работы, проходившие на всех наших производственных филиалах во втором и третьем квартале 2020 года”, - приводятся слова ген.директора Энел Россия Стефана Звегинцова в пресс-релизе.

Зато чистый убыток с января по сентябрь прошлого года, возникший из-за влияния бумажных статей на фоне планируемой тогда продажи Рефтинской ГРЭС, на сей раз сменился чистой прибылью в размере 3,16 млрд рублей. Вспоминаем планы, озвученные в рамках Стратегии 2020-2022 – и видим там прогнозные 6,2 млрд прибыли по итогам 2020 года и сползание вниз этого показателя до 4,5 млрд к 2022 году. Пока всё более ли менее в рамках ожиданий.

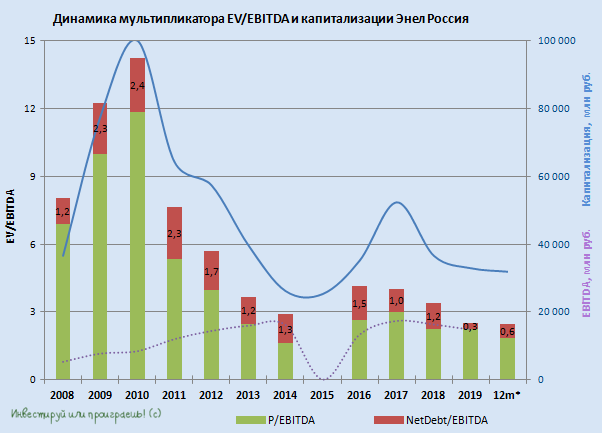

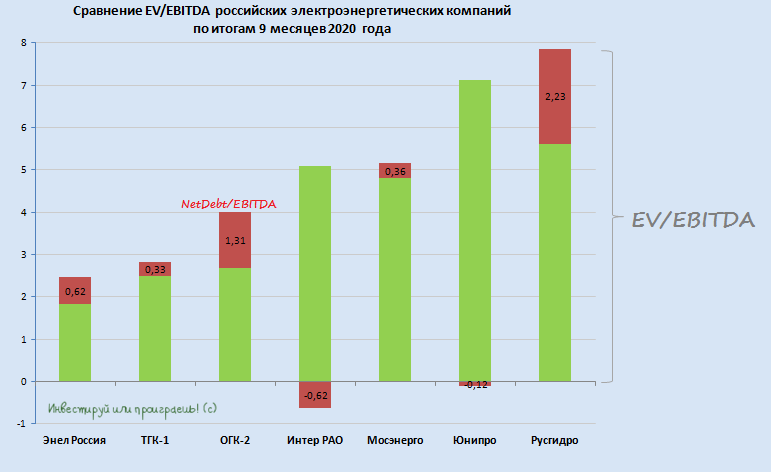

Ожидаемо продолжает расти и чистый долг Энел Россия, увеличившись с начала года с 4,17 до 10,78 млрд рублей, что также предусмотрено действующей Стратегией. Хотя в 3 кв. 2020 года этот показатель практически не изменился, благодаря получению очередного платежа в рамках продажи Рефтинской ГРЭС. Опять же, касательно тех же прогнозов самой компании, к 2022 году чистый долг может вырасти до 33,5 млрд рублей. Соотношение NetDebt/EBITDA в ltm-выражении в презентации оценено на уровне 1,1х, мои расчёты (с учётом корректировки EBITDA) указывают на 0,6х.

👉 Резюме: совершенно рядовая финансовая отчётность, по которой в случае с Энел Россия делать какие-либо выводы большого смысла нет. Самое интересное мы увидим дальше, когда инвестиционная программа, направленная на озеленение генерации, наберёт обороты. Консервативным инвесторам, которым интересны стабильные и доходные с дивидендной точки зрения истории – это хороший вариант для покупок.

Финансовая отчётность

Пресс-релиз

Презентация

#ENRU

Компания после продажи Рефтинской ГРЭС, на которую приходилось более 40% всей совокупной выработки электроэнергии, продолжает жить в новых реалиях, активно начала «озеленяться» и строит фундамент для будущих побед, теперь уже в сегменте возобновляемой генерации.

А потому снижение выручки почти на 40% (г/г) до 32,0 млрд рублей и показателя EBITDA – на 44% до 7,3 млрд совершенно не должны смущать. Это лишь последствия вывода Рефтинской ГРЭС из портфеля активов компании + более низкие цены на электроэнергию (на рынке РСВ) в отчётном периоде. К тому же, представленные ранее производственные показатели уже красноречиво намекали на снижение выработки электрической и тепловой энергии.

👨🏻💼 “Если исключить влияние на наши результаты вывода из периметра активов компании Рефтинской ГРЭС, то можно сказать, что на финансовые показатели за 9 месяцев 2020 года повлияло снижение рыночных цен на электроэнергию, вызванное сохраняющейся низкой экономической активностью в условиях пандемии коронавируса, в то время как на снижение отпуска электроэнергии оказали влияние плановые ремонтные работы, проходившие на всех наших производственных филиалах во втором и третьем квартале 2020 года”, - приводятся слова ген.директора Энел Россия Стефана Звегинцова в пресс-релизе.

Зато чистый убыток с января по сентябрь прошлого года, возникший из-за влияния бумажных статей на фоне планируемой тогда продажи Рефтинской ГРЭС, на сей раз сменился чистой прибылью в размере 3,16 млрд рублей. Вспоминаем планы, озвученные в рамках Стратегии 2020-2022 – и видим там прогнозные 6,2 млрд прибыли по итогам 2020 года и сползание вниз этого показателя до 4,5 млрд к 2022 году. Пока всё более ли менее в рамках ожиданий.

Ожидаемо продолжает расти и чистый долг Энел Россия, увеличившись с начала года с 4,17 до 10,78 млрд рублей, что также предусмотрено действующей Стратегией. Хотя в 3 кв. 2020 года этот показатель практически не изменился, благодаря получению очередного платежа в рамках продажи Рефтинской ГРЭС. Опять же, касательно тех же прогнозов самой компании, к 2022 году чистый долг может вырасти до 33,5 млрд рублей. Соотношение NetDebt/EBITDA в ltm-выражении в презентации оценено на уровне 1,1х, мои расчёты (с учётом корректировки EBITDA) указывают на 0,6х.

👉 Резюме: совершенно рядовая финансовая отчётность, по которой в случае с Энел Россия делать какие-либо выводы большого смысла нет. Самое интересное мы увидим дальше, когда инвестиционная программа, направленная на озеленение генерации, наберёт обороты. Консервативным инвесторам, которым интересны стабильные и доходные с дивидендной точки зрения истории – это хороший вариант для покупок.

Финансовая отчётность

Пресс-релиз

Презентация

#ENRU

{kind=link}

📞 Теперь предлагаю рассмотреть наиболее любопытные тезисы, которые прозвучали в рамках телеконференции Энел Россия, приуроченной к публикации финансовой отчётности.

✔️ Цель по EBITDA на 2020 год, которая озвучена в бизнес-плане на уровне 11,2 млрд рублей, достичь будет «чрезвычайно сложно», но компания сделает всё возможное для её осуществления.

✔️ Энел Россия руководствуется установленными целями по капзатратам и не ожидает их роста.

✔️ В настоящее время компания придерживается установленного ранее подхода к дивидендным выплатам, представленного в начале этого года, в соответствии с которым планируется распределять 3 млрд рублей ежегодно с 2019 по 2022 гг., в зависимости от ежегодной чистой прибыли, но исключительно после соответствующего решения Совета директоров.

✔️ Менеджмент Энел Россия ждёт задержки ввода ветропарка Азов, расположенного в Ростовской области. Изначально ввод ожидался уже в течение 2020 года, но из-за пандемии окончание строительства ожидается в лучшем случае в конце текущего года:

"Несмотря на все трудности, мы ожидаем, что все технические работы для Азова будут завершены к концу этого года. А ветропарк будет полностью технически готов к производству зелёной энергии. Для чего действительно может понадобиться дополнительное время, так это для завершения регуляторных, "бумажных" процессов, чтобы получить право на выплаты по ДПМ", - сказала финансовый директор компании Юлия Матюшова.

#ENRU

✔️ Цель по EBITDA на 2020 год, которая озвучена в бизнес-плане на уровне 11,2 млрд рублей, достичь будет «чрезвычайно сложно», но компания сделает всё возможное для её осуществления.

✔️ Энел Россия руководствуется установленными целями по капзатратам и не ожидает их роста.

✔️ В настоящее время компания придерживается установленного ранее подхода к дивидендным выплатам, представленного в начале этого года, в соответствии с которым планируется распределять 3 млрд рублей ежегодно с 2019 по 2022 гг., в зависимости от ежегодной чистой прибыли, но исключительно после соответствующего решения Совета директоров.

✔️ Менеджмент Энел Россия ждёт задержки ввода ветропарка Азов, расположенного в Ростовской области. Изначально ввод ожидался уже в течение 2020 года, но из-за пандемии окончание строительства ожидается в лучшем случае в конце текущего года:

"Несмотря на все трудности, мы ожидаем, что все технические работы для Азова будут завершены к концу этого года. А ветропарк будет полностью технически готов к производству зелёной энергии. Для чего действительно может понадобиться дополнительное время, так это для завершения регуляторных, "бумажных" процессов, чтобы получить право на выплаты по ДПМ", - сказала финансовый директор компании Юлия Матюшова.

#ENRU

{kind=link}

📚 После того, как мы с вами, наконец, дождались отчётность Русгидро по МСФО за 9 месяцев 2020 года, настало время обновить расстановку сил и коротко пробежаться по всем компаниям из сектора отечественной электрогенерации, выделив наиболее интересные из них с инвестиционной точки зрения.

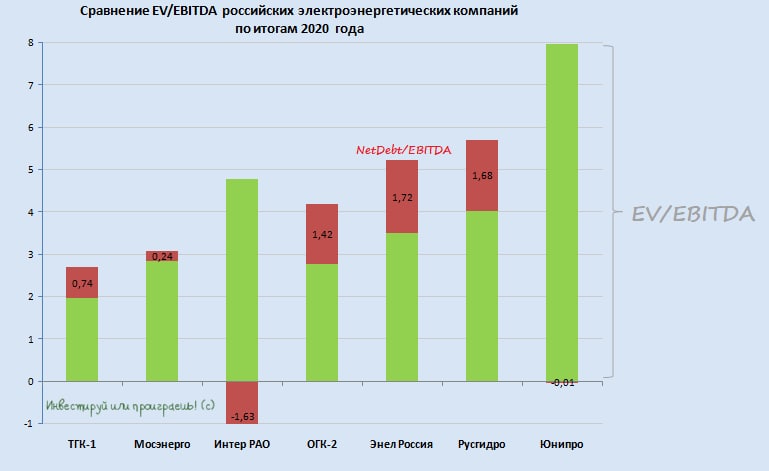

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

{kind=link}

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

{kind=link}

💳 Помнится, ровно два месяца назад, ради социального эксперимента и бутылки хорошего вина, я в конце вот этого поста бросил клич своим подписчикам - в знак благодарности за мой труд порадовать меня монеткой любого номинала. От души и чисто символически. Как говорится, сколько не жалко. Поэтому, как и обещал, отчитываюсь по МСФО 😄 о результатах этого эксперимента.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Telegram

Инвестируй или проиграешь ©

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

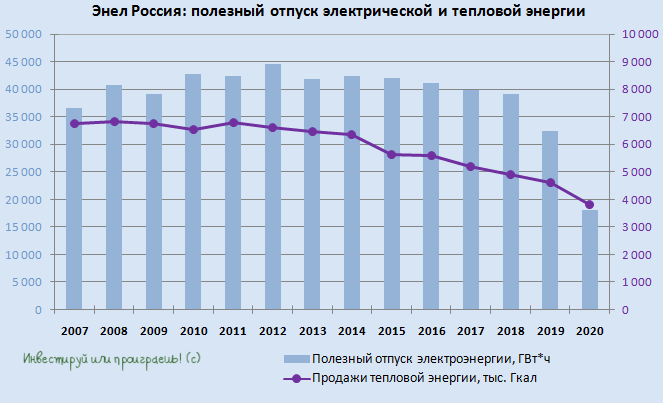

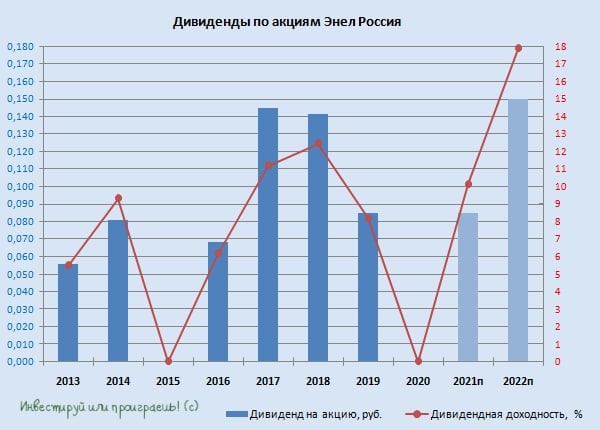

📓 По итогам 2020 года Энел Россия сократила выработку электроэнергии на 44,1% до 99,11 млрд кВтч, а также снизила продажи теплоэнергии – на 17,1% до 3,81 млн Гкал

👨🏻⚕️ “Помимо изменения в количестве активов компании в связи с продажей электростанции, на наши операционные результаты за 2020 год наибольшее влияние оказало снижение энергопотребления в первой ценовой зоне”, - прокомментировал опубликованные операционные результаты ген.директор компании Карло Палашано Вилламанья.

👉 Прошу глубоко не погружённых в инвестиционную историю под названием "Энел Россия" не пугаться такого провала на графике в 2020 году, т.к. помимо всего прочего такая динамика связана с выбытием Рефтинской ГРЭС из портфеля активов. И в очередной раз напоминаю, что компания в ближайшие годы будет активно озеленяться, а чтобы ваше ожидание было не столь томительным – радуйтесь ежегодному дивиденду в размере 0,085 руб. на акцию (что по текущим котировкам сулит ДД около 9%), который Энел Россия планирует платить вплоть до 2022 года.

#ENRU

👨🏻⚕️ “Помимо изменения в количестве активов компании в связи с продажей электростанции, на наши операционные результаты за 2020 год наибольшее влияние оказало снижение энергопотребления в первой ценовой зоне”, - прокомментировал опубликованные операционные результаты ген.директор компании Карло Палашано Вилламанья.

👉 Прошу глубоко не погружённых в инвестиционную историю под названием "Энел Россия" не пугаться такого провала на графике в 2020 году, т.к. помимо всего прочего такая динамика связана с выбытием Рефтинской ГРЭС из портфеля активов. И в очередной раз напоминаю, что компания в ближайшие годы будет активно озеленяться, а чтобы ваше ожидание было не столь томительным – радуйтесь ежегодному дивиденду в размере 0,085 руб. на акцию (что по текущим котировкам сулит ДД около 9%), который Энел Россия планирует платить вплоть до 2022 года.

#ENRU

{kind=link}

Forwarded from ❸❻❺

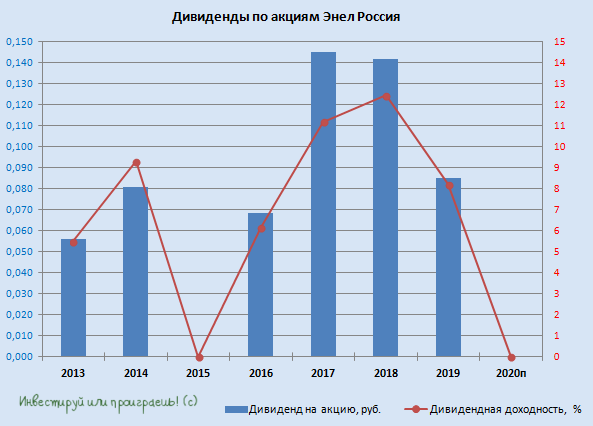

🙈 Одно из главных разочарований среды – это Энел Россия, а именно - неожиданное для многих (в том числе и для меня) переименование Стратегии 2020-2022 в Стратегию 2021-2023.

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» - это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Ну и напоследок посмотрите этот классический отрывок с одного из российских фильмов, который в состоянии заменить весь написанный мной текст выше. К сожалению, такие неприятные моменты случаются в нашей инвестиционной практике.

#ENRU

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» - это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Ну и напоследок посмотрите этот классический отрывок с одного из российских фильмов, который в состоянии заменить весь написанный мной текст выше. К сожалению, такие неприятные моменты случаются в нашей инвестиционной практике.

#ENRU

YouTube

Вас кинули, Сережа! Кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Ты во-первых не перебивай старших, это первое.

А во вторых кто тебе сказал что вас подставили? Вас кинули Сережа, кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Цитаты из фильма Жмурки

#жмурки #лохи #школьники #кинули #кинуликаклохов…

А во вторых кто тебе сказал что вас подставили? Вас кинули Сережа, кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Цитаты из фильма Жмурки

#жмурки #лохи #школьники #кинули #кинуликаклохов…

❓А теперь давайте попытаемся отбросить эмоции в сторону и немного порассуждать, что делать с бумагами Энел Россия действующим акционерам компании?

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

{kind=link}

🧮 Энел Россия представила свои финансовые результаты по МСФО за 2020 год, и на этот раз у меня нет никакого энтузиазма копаться в отчётности и разбирать цифры в ней, вспоминая как нас всех дружно кинули с дивидендами. Поэтому на этот раз ограничусь выдержками из пресс-релиза и комментариями компании:

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

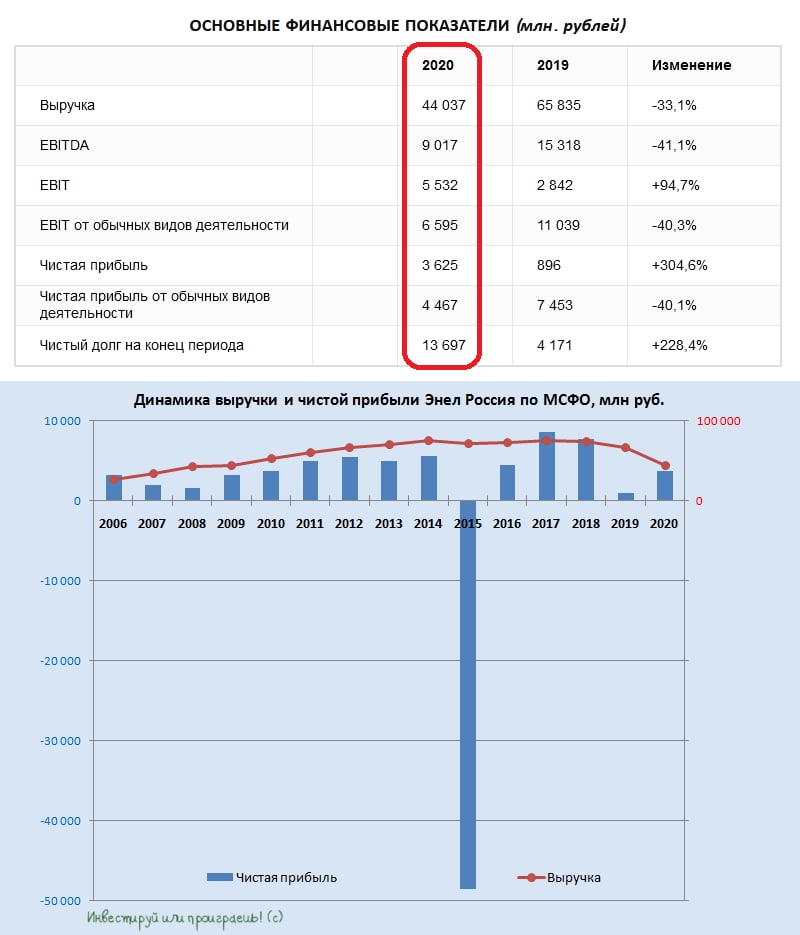

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

👨🏻⚕️ Весьма любопытное на мой взгляд интервью опубликовали сегодня «Ведомости» с ген.директором «Энел Россия» Стефаном Звегинцовым. Много интересной информации я оттуда почерпнул и любезно делюсь с вами основными тезисами:

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

Ведомости

Стефан Звегинцов: «Амбиции в развитии ВИЭ в России невелики»

Гендиректор «Энел Россия» объясняет, почему компания не боится рисковать, переходя на зеленую энергию

🤔 Странное движение было замечено в акциях Энел Россия, накануне проведения ГОСА, намеченного на 8 июня: шесть торговых сессий подряд котировки прибавляли, поднявшись в цене с 78 до 84 копеек, без веских на то причин.

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

{kind=link}

😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

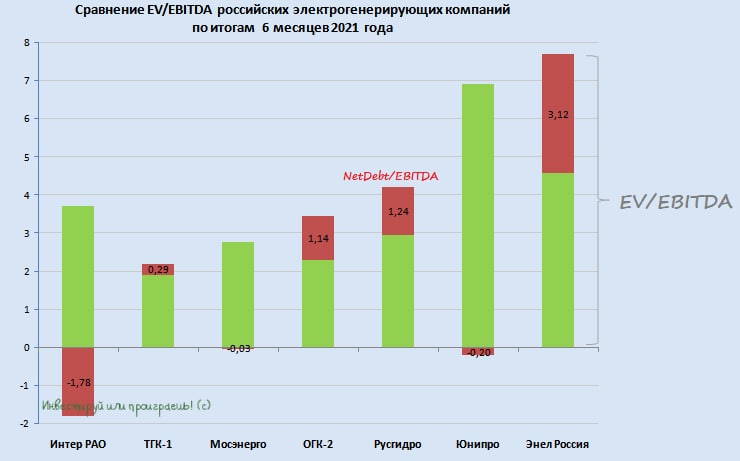

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

{kind=link}