Центробанк объявил войну ипотечным схемам застройщиков

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

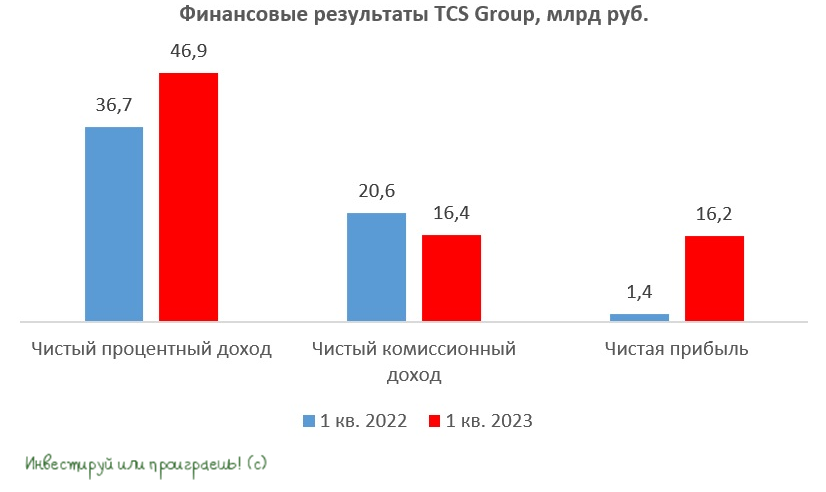

🏛 TCS Group на минувшей неделе представила финансовую отчётность по МСФО за 1 кв. 2023 года.

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

Жаркие дискуссии на Финансовом конгрессе ЦБ

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

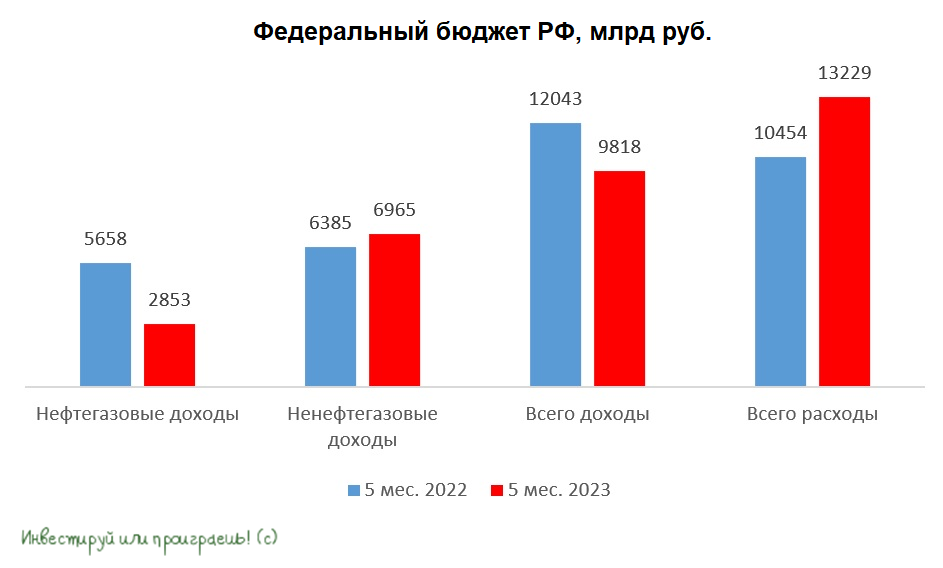

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

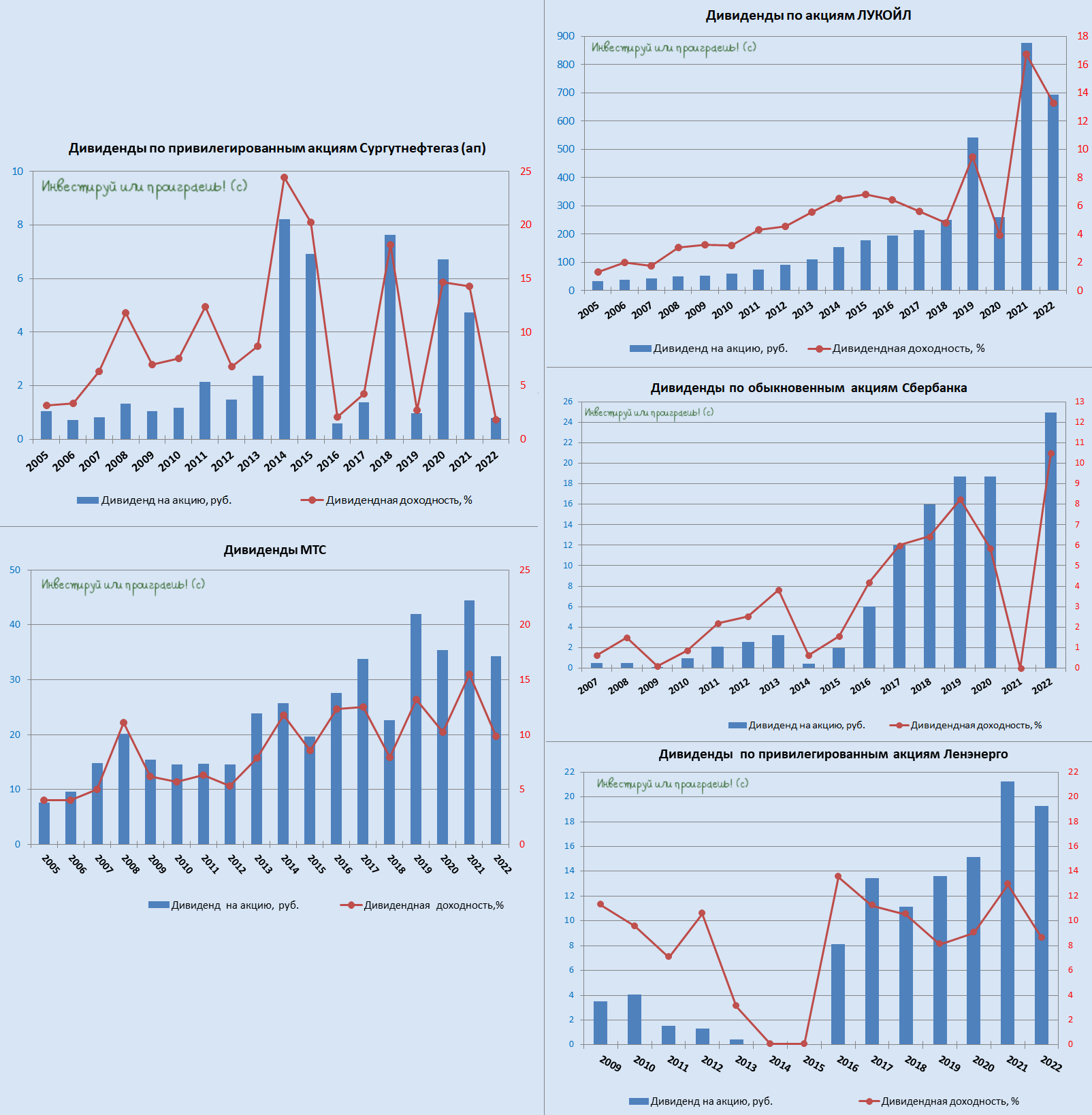

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

TCS Group: менеджмент держит слово

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Сбер: крепкий рубль сокращает резервы, но издержки давят на прибыль

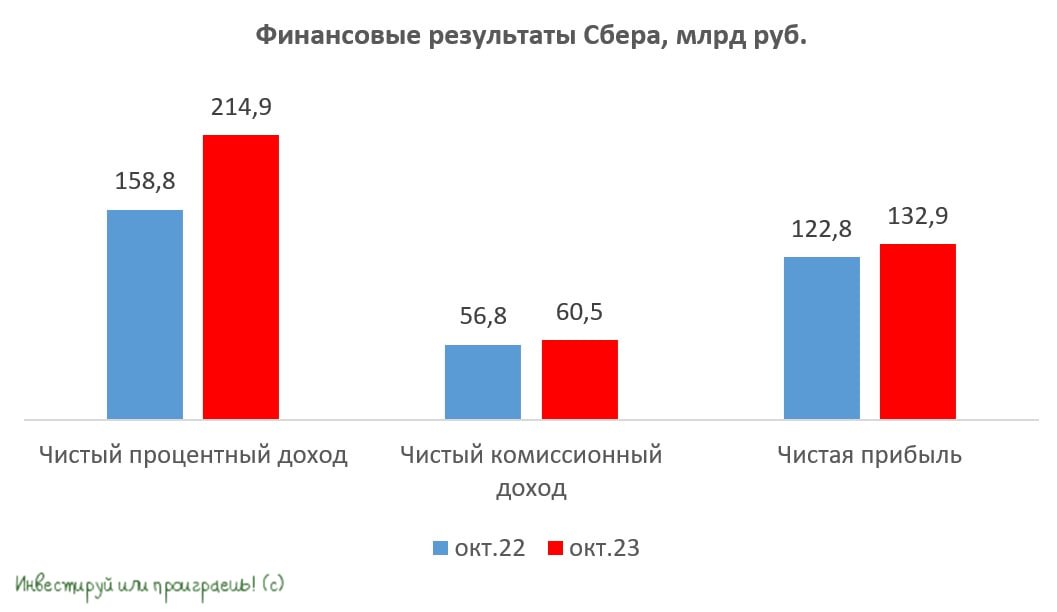

🏛 Пару недель назад мы с вами разбирали финансовую отчётность Сбера по МСФО за 9m2023, а буквально на днях российский банк №1 представил уже результаты по РСБУ за октябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) в отчётном месяце вырос на +35% (г/г) до 214,9 млрд руб., благодаря росту кредитного портфеля. Правда, темп прироста портфеля начинает постепенно замедляться, в первую очередь по корпоративным клиентам, которые в отличие от физлиц гораздо более чувствительны к изменению процентных ставок в экономике. А когда ключевая ставка в стране достигла уже 15% - сами понимаете...

📈 Чистый комиссионный доход увеличился на +6,4% (г/г) до 60,5 млрд руб. Темп прироста существенно замедлился и находится уже примерно на уровне текущей инфляции. Правда, давайте не забывать, что в ноябре Сбер традиционно проводит “Зеленый день” в честь своего дня рождения, и на этом фоне можно ожидать увеличения комиссионных доходов, на фоне использования различных промоакций в праздничные дни.

💪 Локальное укрепление рубля, которое мы наблюдаем в течение последних недель, оказывает благоприятное влияние на показатель резервов, который в октябре составил символические 1,1 млрд руб. Поскольку в ноябре тренд на укрепление рубля может продолжиться, а валютной паре #USDRUB вполне по силам опуститься к психологическому уровню 90+ руб. и даже ниже, есть большая вероятность, что Сберу вновь удастся избежать создания резервов под потери.

📓 Операционные расходы увеличились по итогам октября 2023 года на 23,1% (г/г) до 79,2 млрд руб. Из чего мы делаем вывод, что рост издержек значительно превышает инфляцию, и это начинает настораживать, поскольку в ближайшие месяцы Центробанк ждёт увеличения инфляции, в то время как рост операционных доходов явно замедляется из-за высокого “ключа”.

📈 В итоге чистая прибыль Сбера в отчётном периоде увеличилась на +8,2% (г/г) до 132,9 млрд руб. С одной стороны, рекордная прибыль не может не радовать. С другой стороны, высокие операционные расходы, очевидно, всё больше давят на прибыль, и мы уже не видим двузначного темпа роста.

📣 6 декабря 2023 года Сбер представит новую трёхлетнюю Стратегию развития и анонсирует новую дивидендную политику. Приятно, что на этот день инвестора позвали и меня, как публичного инвестиционного блогера и автора сообщества "Инвестируй или проиграешь", однако пока я точно не знаю буду ли в столице в указанную дату, поэтому вопрос остаётся открытым. Но в любом случае планируется организовать и онлайн-трансляцию, а значит так или иначе точно поучаствуем в этом мероприятии!

К слову, Герман Греф на днях поведал о том, что менеджмент не планирует вносить существенные коррективы в див. политику. Поскольку Герман Греф любит круглые цифры, то новую стратегию развития могут окрестить “2 и 1” – 2 трлн руб. прибыли и 1 трлн руб. дивидендов по итогам 2026 года.

Кстати, любопытный факт: прошлая Стратегия развития Сбера была анонсирована 14 декабря 2017 года, а результаты за октябрь по РСБУ были представлены 8 ноября 2017 года. В период с 8 ноября по 14 декабря 2017 года акции Сбера подорожали тогда на +11,6%. Если в этот раз история повторится, то в начале зимы акции могут протестировать отметку 300 руб. Но это рассуждения из разряд изотерики, сильно им не верьте.

👉 В любом случае, с нетерпением ждем анонса новой Стратегии развития Сбера (#SBER), чтобы оценить долгосрочный потенциал роста капитализации банка и актуализировать свой инвестиционный взгляд. Однако и до этого момента я готов совершенно спокойно держать бумаги российского банка №1 в своём портфеле и сильно не переживать за них. А вот докупать по текущим котировкам я точно не спешу.

❤️ Спасибо, что дочитали этот пост до конца и торжественно спешу поздравить вас с началом новой рабочей недели! Ставьте лайк под этим постом и любите свою работу, и тогда она обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Пару недель назад мы с вами разбирали финансовую отчётность Сбера по МСФО за 9m2023, а буквально на днях российский банк №1 представил уже результаты по РСБУ за октябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) в отчётном месяце вырос на +35% (г/г) до 214,9 млрд руб., благодаря росту кредитного портфеля. Правда, темп прироста портфеля начинает постепенно замедляться, в первую очередь по корпоративным клиентам, которые в отличие от физлиц гораздо более чувствительны к изменению процентных ставок в экономике. А когда ключевая ставка в стране достигла уже 15% - сами понимаете...

📈 Чистый комиссионный доход увеличился на +6,4% (г/г) до 60,5 млрд руб. Темп прироста существенно замедлился и находится уже примерно на уровне текущей инфляции. Правда, давайте не забывать, что в ноябре Сбер традиционно проводит “Зеленый день” в честь своего дня рождения, и на этом фоне можно ожидать увеличения комиссионных доходов, на фоне использования различных промоакций в праздничные дни.

💪 Локальное укрепление рубля, которое мы наблюдаем в течение последних недель, оказывает благоприятное влияние на показатель резервов, который в октябре составил символические 1,1 млрд руб. Поскольку в ноябре тренд на укрепление рубля может продолжиться, а валютной паре #USDRUB вполне по силам опуститься к психологическому уровню 90+ руб. и даже ниже, есть большая вероятность, что Сберу вновь удастся избежать создания резервов под потери.

📓 Операционные расходы увеличились по итогам октября 2023 года на 23,1% (г/г) до 79,2 млрд руб. Из чего мы делаем вывод, что рост издержек значительно превышает инфляцию, и это начинает настораживать, поскольку в ближайшие месяцы Центробанк ждёт увеличения инфляции, в то время как рост операционных доходов явно замедляется из-за высокого “ключа”.

📈 В итоге чистая прибыль Сбера в отчётном периоде увеличилась на +8,2% (г/г) до 132,9 млрд руб. С одной стороны, рекордная прибыль не может не радовать. С другой стороны, высокие операционные расходы, очевидно, всё больше давят на прибыль, и мы уже не видим двузначного темпа роста.

📣 6 декабря 2023 года Сбер представит новую трёхлетнюю Стратегию развития и анонсирует новую дивидендную политику. Приятно, что на этот день инвестора позвали и меня, как публичного инвестиционного блогера и автора сообщества "Инвестируй или проиграешь", однако пока я точно не знаю буду ли в столице в указанную дату, поэтому вопрос остаётся открытым. Но в любом случае планируется организовать и онлайн-трансляцию, а значит так или иначе точно поучаствуем в этом мероприятии!

К слову, Герман Греф на днях поведал о том, что менеджмент не планирует вносить существенные коррективы в див. политику. Поскольку Герман Греф любит круглые цифры, то новую стратегию развития могут окрестить “2 и 1” – 2 трлн руб. прибыли и 1 трлн руб. дивидендов по итогам 2026 года.

Кстати, любопытный факт: прошлая Стратегия развития Сбера была анонсирована 14 декабря 2017 года, а результаты за октябрь по РСБУ были представлены 8 ноября 2017 года. В период с 8 ноября по 14 декабря 2017 года акции Сбера подорожали тогда на +11,6%. Если в этот раз история повторится, то в начале зимы акции могут протестировать отметку 300 руб. Но это рассуждения из разряд изотерики, сильно им не верьте.

👉 В любом случае, с нетерпением ждем анонса новой Стратегии развития Сбера (#SBER), чтобы оценить долгосрочный потенциал роста капитализации банка и актуализировать свой инвестиционный взгляд. Однако и до этого момента я готов совершенно спокойно держать бумаги российского банка №1 в своём портфеле и сильно не переживать за них. А вот докупать по текущим котировкам я точно не спешу.

❤️ Спасибо, что дочитали этот пост до конца и торжественно спешу поздравить вас с началом новой рабочей недели! Ставьте лайк под этим постом и любите свою работу, и тогда она обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Минфин РФ заинтересован в развитии российского фондового рынка

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

{kind=link}