Forwarded from Investiary

Одним из ключевых событий текущей недели стало SPO Русагро. Вадим Мошкович предложил рынку более 13% акций компании (на финальной стадии еще немного увеличил предложение), незначительно свою долю нарастил бывший CEO компании Максим Басов (до 7.7%), чуть менее половины предложенного купил Максим Воробьев, брат губернатора Подмосковья, акционер Русской Аквакультуры, Самолета и Evraz. Доля господина Воробьева в Русагро выросла с 4% до 10%, в связи с чем пришлось публично раскрыть своё присутствие в капитале компании. СМИ также писали о возможном участии со стороны РФПИ, однако этого не произошло. Доля господина Мошковича после SPO установилась на уровне около 57%.

Более четверти акций в свободном обращении это уже вполне достойно, пассивные фонды всегда приветствуют увеличение акций в свободном обращении, и безусловно, не обойдут вниманием подобное корпоративное событие.

Дивидендные новости по компании плюс проведенное SPO, на мой взгляд, совершенно недвусмысленно говорят о том, что бизнес постепенно смещает фокус с роста к статусу "дойной коровы". С большой вероятностью 2021 год станет поворотным моментом в движении от развития к отдаче.

Кейс Русагро можно в некотором смысле сравнить с кейсом ГМК Норникель без акционерного конфликта. Компания хорошо дифференцирована в одной сфере (с/х), но по нескольким направлениям (масложировое, сахар, мясо, пшеница). Текущая сырьевая конъюнктура достаточно позитивна для компании и позволяет сочетать разумный рост бизнеса с привлекательной акционерной отдачей. При отсутствии завышенных ожиданий по доходности акции Русагро выглядят отличным кандидатом для долгосрочного портфеля и докупки на общерыночных просадках, совершенно не удивляет, что котировкам даже не дали толком опуститься к уровню SPO.

#AGRO

Более четверти акций в свободном обращении это уже вполне достойно, пассивные фонды всегда приветствуют увеличение акций в свободном обращении, и безусловно, не обойдут вниманием подобное корпоративное событие.

Дивидендные новости по компании плюс проведенное SPO, на мой взгляд, совершенно недвусмысленно говорят о том, что бизнес постепенно смещает фокус с роста к статусу "дойной коровы". С большой вероятностью 2021 год станет поворотным моментом в движении от развития к отдаче.

Кейс Русагро можно в некотором смысле сравнить с кейсом ГМК Норникель без акционерного конфликта. Компания хорошо дифференцирована в одной сфере (с/х), но по нескольким направлениям (масложировое, сахар, мясо, пшеница). Текущая сырьевая конъюнктура достаточно позитивна для компании и позволяет сочетать разумный рост бизнеса с привлекательной акционерной отдачей. При отсутствии завышенных ожиданий по доходности акции Русагро выглядят отличным кандидатом для долгосрочного портфеля и докупки на общерыночных просадках, совершенно не удивляет, что котировкам даже не дали толком опуститься к уровню SPO.

#AGRO

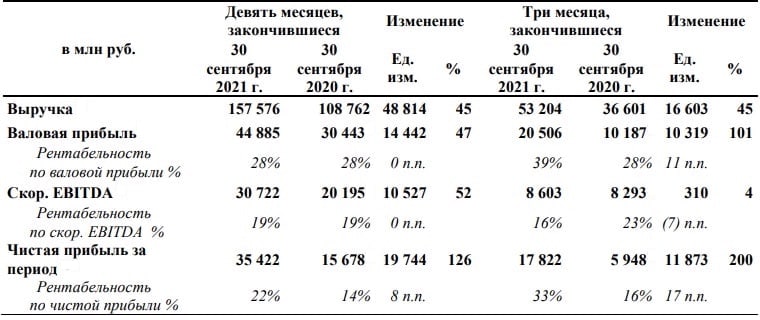

Группа «Русагро» представила свои финансовые результаты по МСФО за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

{kind=link}

🎤 Журнал Forbes на днях опубликовал любопытное интервью первого вице-премьера Андрея Белоусова, фамилию которого в этом году часто вспоминали многие инвесторы. Предлагаю вашему вниманию основные тезисы:

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

Forbes.ru

Андрей Белоусов — Forbes: «Есть те, кому государство стало сильно мешать»

Первый вице-премьер Андрей Белоусов в интервью Forbes о тяжелом диалоге с крупным бизнесом, борьбе с инфляцией и влиянии резонансных уголовных дел на инвестиционный климат

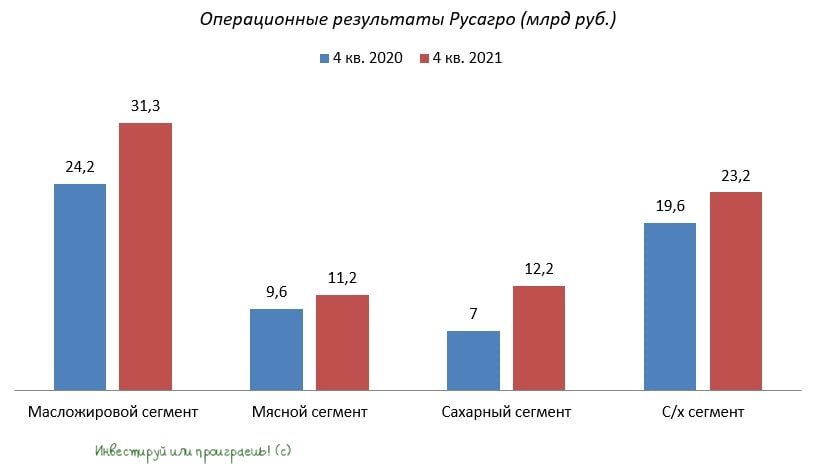

🐖🌾 Группа «Русагро» представила операционные результаты за 4 кв. 2021 года.

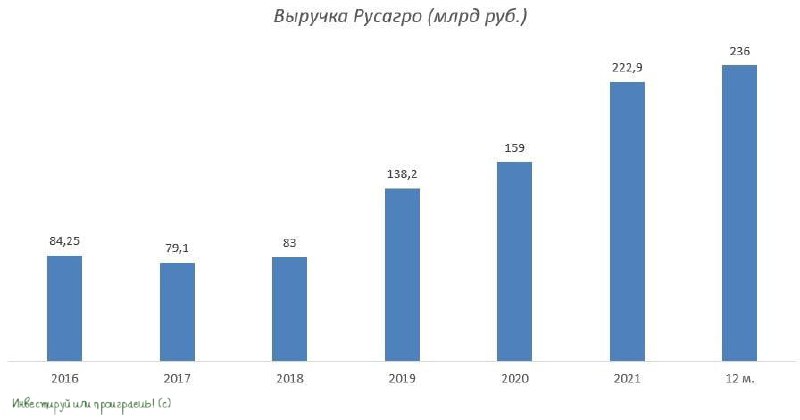

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

{kind=link}

💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

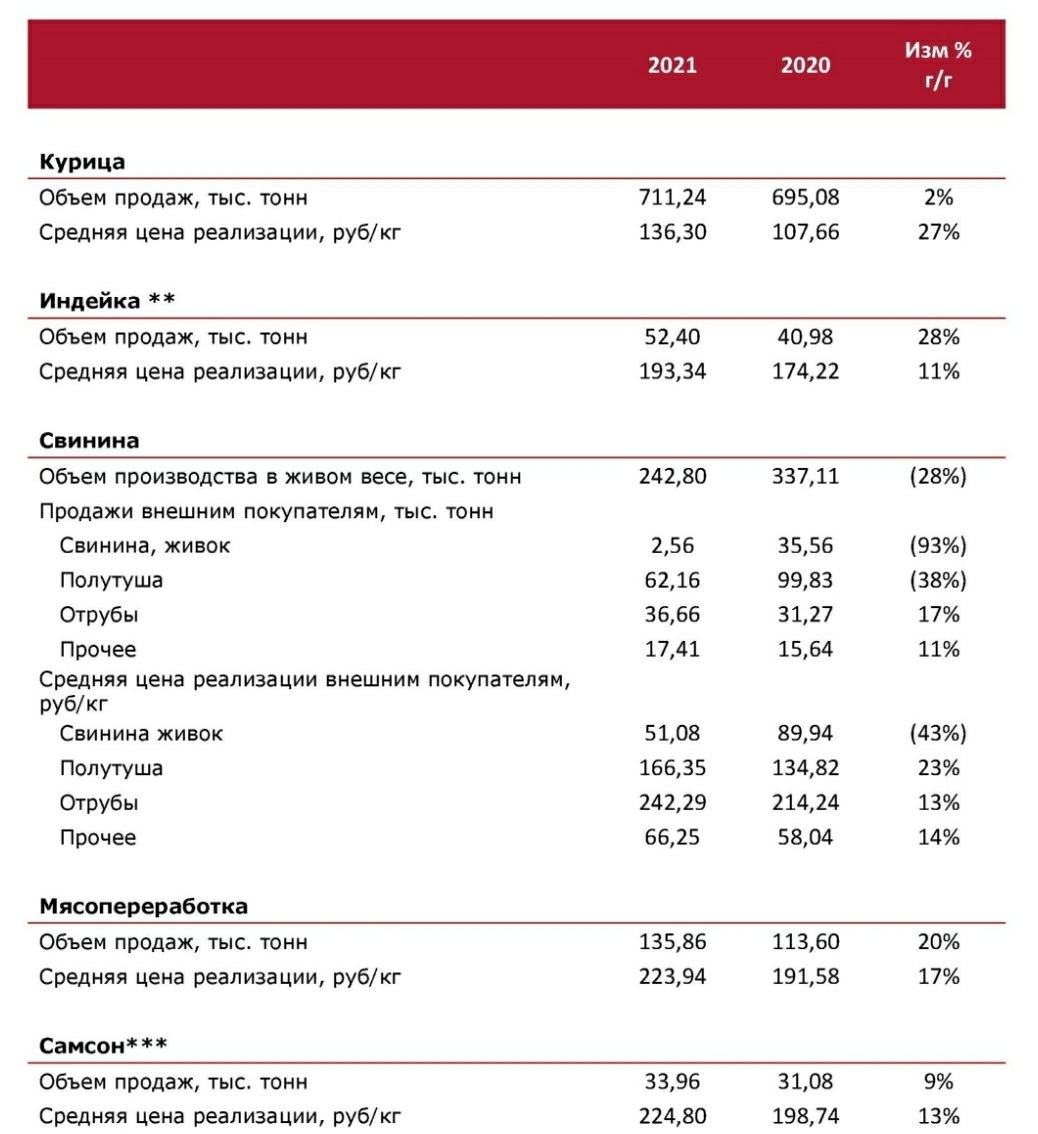

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

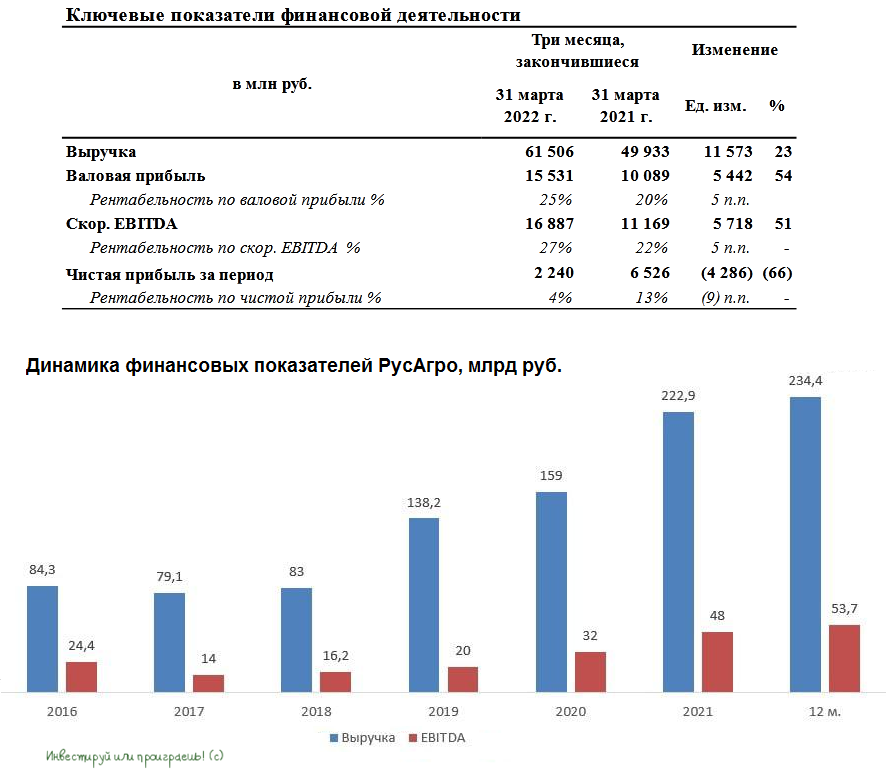

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}