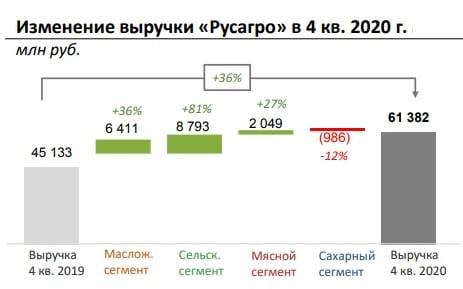

🐄🐖🐓🦃 Группа Русагро представила свои операционные результаты за 4 кв. 2020 года.

💰Выручка увеличилась на 39% (г/г) до 61,38 млрд рублей, благодаря росту средней цены реализации продукции.

🔸 Доходы масложирового сегмента увеличилась на 36% (г/г) до 24,2 млрд рублей. В натуральном выражении объем продаж сократился на 8% (г/г) на фоне снижения заказов на майонез и маргарин.

🔸 Самый высокий темп роста выручки зафиксирован в сельскохозяйственном сегменте, где продажи увеличились на 81% (г/г) до 19,6 млрд рублей. Цена реализации подсолнечника увеличилась на 92% (г/г), сахарной свёклы на 140% (г/г) и т.д.

❗️Столь стремительный рост цен вызвал недовольство Правительства РФ, которое пообещало пресечь спекуляции на рынке. Для акционеров компании это тревожный сигнал, поскольку не следует рассчитывать на продолжение бурного роста цен.

🔸 В мясном сегменте выручка увеличилась на 27% (г/г) до 9,6 млрд рублей, благодаря росту объема продаж всех категорий мясной продукции.

🔸 Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 12% (г/г) до 7 млрд рублей. Средняя цена реализации продукции увеличилась на 78% (г/г), однако за счет низкого урожая сахарной свёклы компания была вынуждена сократить поставки готовой продукции.

👉 P.S. Резкое увеличение средних цен реализации продукции позволил компании зафиксировать значительный темп роста выручки, однако в этом году ситуация может измениться.

📊 В сентябре состоятся выборы в Госдуму РФ. Правительство будет активно мониторить ситуацию на рынке продовольствия, чтобы избежать недовольства граждан резким ростом цен. На этом фоне я ожидаю более скромного темпа роста доходов компании.

#AGRO

💰Выручка увеличилась на 39% (г/г) до 61,38 млрд рублей, благодаря росту средней цены реализации продукции.

🔸 Доходы масложирового сегмента увеличилась на 36% (г/г) до 24,2 млрд рублей. В натуральном выражении объем продаж сократился на 8% (г/г) на фоне снижения заказов на майонез и маргарин.

🔸 Самый высокий темп роста выручки зафиксирован в сельскохозяйственном сегменте, где продажи увеличились на 81% (г/г) до 19,6 млрд рублей. Цена реализации подсолнечника увеличилась на 92% (г/г), сахарной свёклы на 140% (г/г) и т.д.

❗️Столь стремительный рост цен вызвал недовольство Правительства РФ, которое пообещало пресечь спекуляции на рынке. Для акционеров компании это тревожный сигнал, поскольку не следует рассчитывать на продолжение бурного роста цен.

🔸 В мясном сегменте выручка увеличилась на 27% (г/г) до 9,6 млрд рублей, благодаря росту объема продаж всех категорий мясной продукции.

🔸 Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 12% (г/г) до 7 млрд рублей. Средняя цена реализации продукции увеличилась на 78% (г/г), однако за счет низкого урожая сахарной свёклы компания была вынуждена сократить поставки готовой продукции.

👉 P.S. Резкое увеличение средних цен реализации продукции позволил компании зафиксировать значительный темп роста выручки, однако в этом году ситуация может измениться.

📊 В сентябре состоятся выборы в Госдуму РФ. Правительство будет активно мониторить ситуацию на рынке продовольствия, чтобы избежать недовольства граждан резким ростом цен. На этом фоне я ожидаю более скромного темпа роста доходов компании.

#AGRO

{kind=link}

🔬 Случайно наткнулся на свой прошлогодний пост на Смартлабе, датированный 1 февраля 2020 года, где наверное впервые я всерьёз затронул тему коронавируса, который на тот момент ещё и не вышел за пределы Китая.

С большим любопытством его почитал. Порой очень полезно бывает заглянуть немного в прошлое и почитать свои мысли по рынку.

P.S. Кстати, те самые купленные по 60+ рублей доллары, о которых упоминаю в том посте, я всё ещё держу в своём портфеле. Уверен, они мне ещё пригодятся.

С большим любопытством его почитал. Порой очень полезно бывает заглянуть немного в прошлое и почитать свои мысли по рынку.

P.S. Кстати, те самые купленные по 60+ рублей доллары, о которых упоминаю в том посте, я всё ещё держу в своём портфеле. Уверен, они мне ещё пригодятся.

smart-lab.ru

Коронавирус: что делать российскому инвестору?

Жизнь инвестора настолько многогранна и разнообразна, что, например, сейчас для предсказания куда двинутся мировые рынки (в том числе и

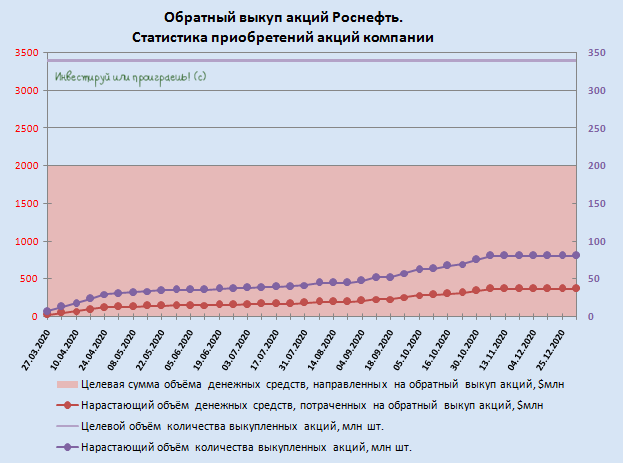

🤷 А тем временем, Роснефть уже около месяца воздерживается от покупок своих акций в рамках стартовавшей ранее программы buyback.

🙅♂️ Если заглянуть в статистику, которая представлена на официальном сайте, в этом году Роснефть ещё не приобретала бумаги в рамках обратного выкупа. Впрочем, как мы уже с вами обсуждали в середине января, активность компании значительно снизилась ещё с середины ноября – с тех самых пор, когда в акциях Роснефти началось предновогоднее ралли, по итогам которого был даже переписан исторический максимум (502,8 руб).

📈 Ничего удивительного в этом нет: представители Роснефти неоднократно заявляли, что в случае, когда конъюнктура рынков не отвечает заданным параметрам, выкуп бумаг с открытого рынка не осуществляется. И когда котировки находятся вблизи своих исторических максимумов – это тот самый случай, и вряд ли им требуется какая-то помощь для поддержки.

📌 Напомню, по условиям программы обратного выкупа, могут быть приобретены обыкновенные акции Роснефти максимум на $2 млрд (красный график и ось слева на графике), а максимальный объём акций и глобальных депозитарных расписок должен составить не более 340 млн штук или 3,2% от уставного капитала (фиолетовый график и ось справа).

На текущий момент buyback продлён до конца 2021 года, однако не стоит исключать возможности дальнейшей пролонгации, с сохранением параметров программы. При этом судьба выкупленных акций, включая их возможное полное или частичное погашение, будет рассматриваться по итогам завершения программы советом директоров компании.

#ROSN

🙅♂️ Если заглянуть в статистику, которая представлена на официальном сайте, в этом году Роснефть ещё не приобретала бумаги в рамках обратного выкупа. Впрочем, как мы уже с вами обсуждали в середине января, активность компании значительно снизилась ещё с середины ноября – с тех самых пор, когда в акциях Роснефти началось предновогоднее ралли, по итогам которого был даже переписан исторический максимум (502,8 руб).

📈 Ничего удивительного в этом нет: представители Роснефти неоднократно заявляли, что в случае, когда конъюнктура рынков не отвечает заданным параметрам, выкуп бумаг с открытого рынка не осуществляется. И когда котировки находятся вблизи своих исторических максимумов – это тот самый случай, и вряд ли им требуется какая-то помощь для поддержки.

📌 Напомню, по условиям программы обратного выкупа, могут быть приобретены обыкновенные акции Роснефти максимум на $2 млрд (красный график и ось слева на графике), а максимальный объём акций и глобальных депозитарных расписок должен составить не более 340 млн штук или 3,2% от уставного капитала (фиолетовый график и ось справа).

На текущий момент buyback продлён до конца 2021 года, однако не стоит исключать возможности дальнейшей пролонгации, с сохранением параметров программы. При этом судьба выкупленных акций, включая их возможное полное или частичное погашение, будет рассматриваться по итогам завершения программы советом директоров компании.

#ROSN

{kind=link}

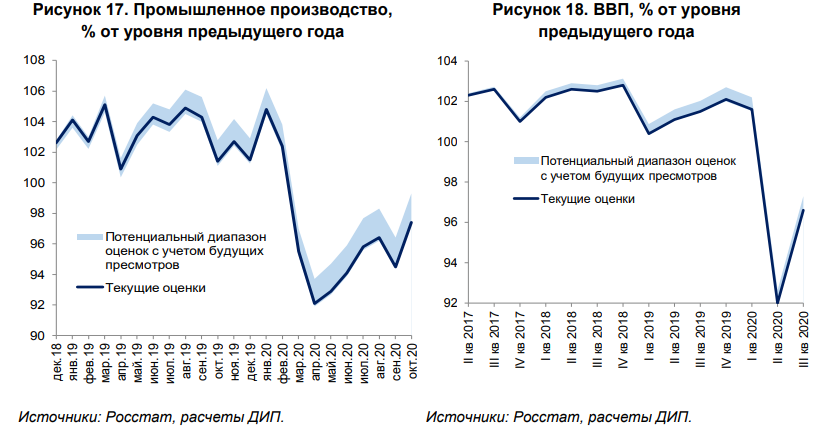

❓А не пора бы уже коронавирусу оставить нас всех в покое, а российской экономике, наконец, восстановиться?

📘 Именно на такой вопрос попытались ответить аналитики ЦБ РФ в январском выпуске бюллетеня «О чём говорят тренды», допустив возможность восстановления отечественной экономики уже в 1 полугодии 2021 года, по мере спада волны пандемии и снятия большинства коронавирусных ограничений.

〽️ Согласно оперативным данным аналитиков ЦБ, в 4 кв. 2020 года российская экономика показала околонулевую динамику по отношению к третьему кварталу (с учётом сезонного фактора), в результате чего спад ВВП по итогам 2020 года, скорее всего, окажется меньше 4%.

Любопытно, но по данным Росстата ВВП в 2020 году упал на 3,1%, что значительно лучше прогнозов ЦБ (4-5%), Минэкономразвития (3,9%) и консенсус-прогноза экономистов (3,6%).

«Сколько-нибудь значимого снижения общего уровня экономической активности не произошло во многом благодаря восстановлению в экспортных отраслях и производстве товаров промежуточного потребления. Потребительский спрос в целом несколько снизился. Возобновление восстановления российской экономики ожидается в первой половине 2021 года, по мере спада волны пандемии и снятия большинства "коронавирусных" ограничений», - говорится в бюллетене.

💳 Кредитная активность в ноябре-декабре сохранялась на высоком уровне, в том числе благодаря мягкой денежно-кредитной политике, регуляторным послаблениям и мерам господдержки. Это продолжает оказывать поддержку внутреннему спросу, дополнительно смягчая эффект ограничений на экономическую активность.

"Тем не менее, в 2021 году следует ожидать некоторого снижения показателей кредитного качества банковского корпоративного кредитного портфеля в целом. Это произойдет из-за роста доли относительно менее платежеспособных заемщиков по мере прекращения действия регуляторных послаблений и увеличения долговой нагрузки", - указал ЦБ.

📘 Именно на такой вопрос попытались ответить аналитики ЦБ РФ в январском выпуске бюллетеня «О чём говорят тренды», допустив возможность восстановления отечественной экономики уже в 1 полугодии 2021 года, по мере спада волны пандемии и снятия большинства коронавирусных ограничений.

〽️ Согласно оперативным данным аналитиков ЦБ, в 4 кв. 2020 года российская экономика показала околонулевую динамику по отношению к третьему кварталу (с учётом сезонного фактора), в результате чего спад ВВП по итогам 2020 года, скорее всего, окажется меньше 4%.

Любопытно, но по данным Росстата ВВП в 2020 году упал на 3,1%, что значительно лучше прогнозов ЦБ (4-5%), Минэкономразвития (3,9%) и консенсус-прогноза экономистов (3,6%).

«Сколько-нибудь значимого снижения общего уровня экономической активности не произошло во многом благодаря восстановлению в экспортных отраслях и производстве товаров промежуточного потребления. Потребительский спрос в целом несколько снизился. Возобновление восстановления российской экономики ожидается в первой половине 2021 года, по мере спада волны пандемии и снятия большинства "коронавирусных" ограничений», - говорится в бюллетене.

💳 Кредитная активность в ноябре-декабре сохранялась на высоком уровне, в том числе благодаря мягкой денежно-кредитной политике, регуляторным послаблениям и мерам господдержки. Это продолжает оказывать поддержку внутреннему спросу, дополнительно смягчая эффект ограничений на экономическую активность.

"Тем не менее, в 2021 году следует ожидать некоторого снижения показателей кредитного качества банковского корпоративного кредитного портфеля в целом. Это произойдет из-за роста доли относительно менее платежеспособных заемщиков по мере прекращения действия регуляторных послаблений и увеличения долговой нагрузки", - указал ЦБ.

{kind=link}

🌳 Segezha Group готовится к IPO

📣 Reuters анонсировал грядущее IPO лесопромышленного холдинга Segezha Group (дочка АФК Система), которое может состояться весной.

👨💼👩💼 В настоящее время менеджмент компании проводит встречи с потенциальными инвесторами. Компания оценивает себя более чем в $1 млрд и рассчитывает привлечь порядка $400-500 млн.

💰 Средства от IPO будут направлены на инвестиционную программу, что позитивно для инвесторов, поскольку в будущем компания сможет увеличить выручку и чистую прибыль.

🏗 Приоритетным проектом является строительство нового ЦБК — «Segezha-Запад». Мощность проекта составит 1,5 млн тонн, а объем инвестиций порядка 150 млрд рублей.

👨🏻⚕️ «Проект масштабный. Это не просто реконструкция предприятия. По сути, мы создаем другой комбинат, лесопромышленный комплекс нового поколения, где будем использовать новейшие доступные технологии», - заявлял президент, председатель правления Segezha Group Михаил Шамолин.

📈 За последние шесть лет выручка компании увеличилась с 24,7 до 65 млрд рублей. Среднегодовой темп роста составил 17,5%, что является хорошим уровнем для российского рынка.

👌 Конкурентным преимуществом компании является низкая себестоимость по сравнению с лесопромышленными холдингами Финляндии, Швеции и Канады.

👉 Грядущее IPO может заметно поддержать бизнес АФК Система. Правда, на текущий момент я нахожусь уже вне этой истории, зафиксировав прибыль ранее. А вот тем, кто является действующим акционером АФК, вполне оправданно держать эти бумаги и дальше.

#AFKS

📣 Reuters анонсировал грядущее IPO лесопромышленного холдинга Segezha Group (дочка АФК Система), которое может состояться весной.

👨💼👩💼 В настоящее время менеджмент компании проводит встречи с потенциальными инвесторами. Компания оценивает себя более чем в $1 млрд и рассчитывает привлечь порядка $400-500 млн.

💰 Средства от IPO будут направлены на инвестиционную программу, что позитивно для инвесторов, поскольку в будущем компания сможет увеличить выручку и чистую прибыль.

🏗 Приоритетным проектом является строительство нового ЦБК — «Segezha-Запад». Мощность проекта составит 1,5 млн тонн, а объем инвестиций порядка 150 млрд рублей.

👨🏻⚕️ «Проект масштабный. Это не просто реконструкция предприятия. По сути, мы создаем другой комбинат, лесопромышленный комплекс нового поколения, где будем использовать новейшие доступные технологии», - заявлял президент, председатель правления Segezha Group Михаил Шамолин.

📈 За последние шесть лет выручка компании увеличилась с 24,7 до 65 млрд рублей. Среднегодовой темп роста составил 17,5%, что является хорошим уровнем для российского рынка.

👌 Конкурентным преимуществом компании является низкая себестоимость по сравнению с лесопромышленными холдингами Финляндии, Швеции и Канады.

👉 Грядущее IPO может заметно поддержать бизнес АФК Система. Правда, на текущий момент я нахожусь уже вне этой истории, зафиксировав прибыль ранее. А вот тем, кто является действующим акционером АФК, вполне оправданно держать эти бумаги и дальше.

#AFKS

{kind=link}

🚂 Погрузка на сети «РЖД» выросла на 1% в январе

📃 По оперативной информации, погрузка на сети «Российские железные дороги» в январе 2021 года увеличилась на 1% (г/г) до 101,2 млн тонн.

📈 Основным драйвером роста стал сегмент погрузки угля, где показатель увеличился на 5,2% (г/г) до 30,8 млн тонн, благодаря холодной зиме в Европе и Азии.

📊 Второе место в структуре грузооборота занимает нефть и нефтепродукты, где показатель сократился на 9,6% (г/г) до 18 млн тонн. Летом можно ожидать роста в данном сегменте, поскольку сокращение добычи нефти началось в мае 2020 года и за счет роста добычи, летом будет зафиксирован рост в годовом выражении.

❗️Отмечу, что в декабре темп роста погрузки составил 0,3% (г/г). Таким образом, два последних месяца наблюдается рост, что указывает на завершение кризиса в отечественной экономике, поскольку погрузка на сети «РЖД» традиционно считается одним из лучших опережающих индикаторов «здоровья» экономики.

👍 Данная новость позитивна для депозитарных расписок Globaltrans, которые с начала года подорожали на 13%, при росте индекса Мосбиржи на 1,7%.

💼 Несмотря на рост лучше рынка, мультипликатор P/E у компании по-прежнему низкий и составляет 5,7х, что позволяет рассматривать эти бумаги для диверсификации долгосрочных портфелей.

#GLTR

📃 По оперативной информации, погрузка на сети «Российские железные дороги» в январе 2021 года увеличилась на 1% (г/г) до 101,2 млн тонн.

📈 Основным драйвером роста стал сегмент погрузки угля, где показатель увеличился на 5,2% (г/г) до 30,8 млн тонн, благодаря холодной зиме в Европе и Азии.

📊 Второе место в структуре грузооборота занимает нефть и нефтепродукты, где показатель сократился на 9,6% (г/г) до 18 млн тонн. Летом можно ожидать роста в данном сегменте, поскольку сокращение добычи нефти началось в мае 2020 года и за счет роста добычи, летом будет зафиксирован рост в годовом выражении.

❗️Отмечу, что в декабре темп роста погрузки составил 0,3% (г/г). Таким образом, два последних месяца наблюдается рост, что указывает на завершение кризиса в отечественной экономике, поскольку погрузка на сети «РЖД» традиционно считается одним из лучших опережающих индикаторов «здоровья» экономики.

👍 Данная новость позитивна для депозитарных расписок Globaltrans, которые с начала года подорожали на 13%, при росте индекса Мосбиржи на 1,7%.

💼 Несмотря на рост лучше рынка, мультипликатор P/E у компании по-прежнему низкий и составляет 5,7х, что позволяет рассматривать эти бумаги для диверсификации долгосрочных портфелей.

#GLTR

{kind=link}

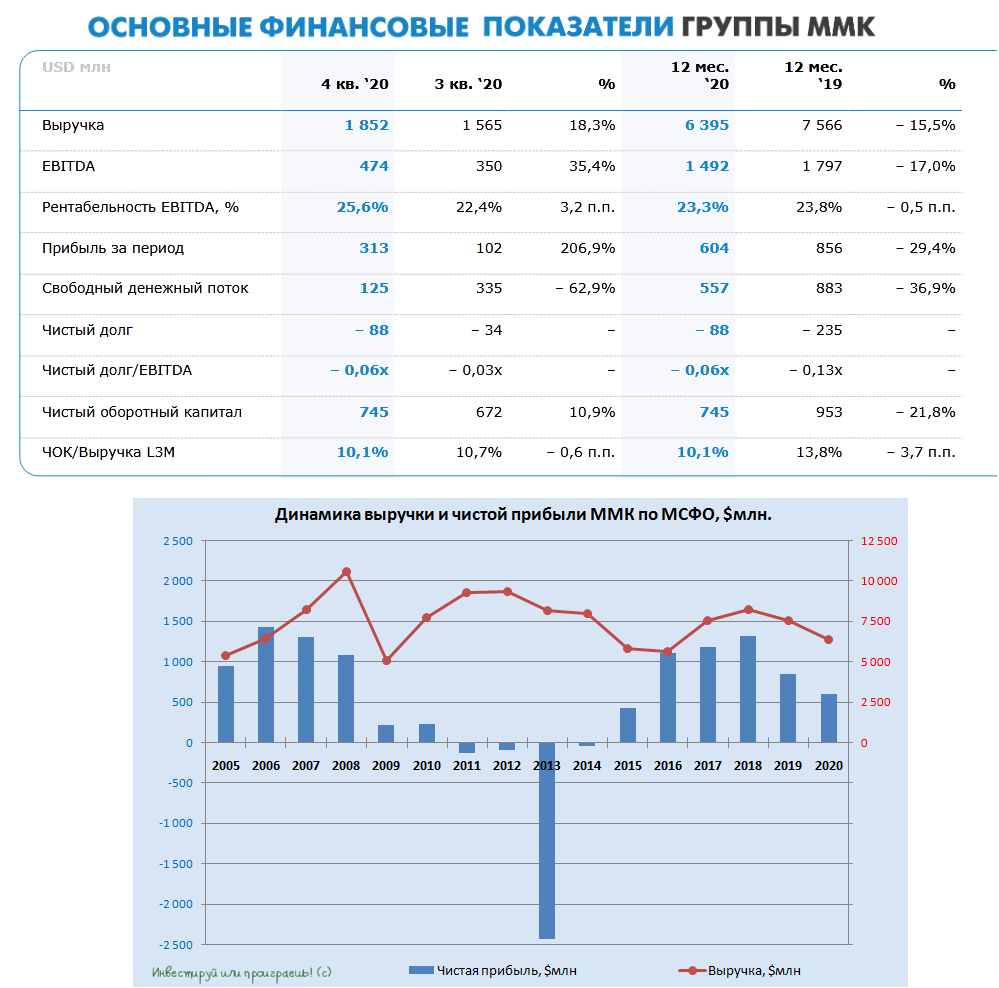

🧮 ММК первым среди отечественных сталеваров представил свою финансовую отчётность по МСФО за 4 квартал и 12 месяцев 2020 года, которая оказалась лучше ожиданий.

С октября по декабрь, на фоне роста объёмов продаж и ценового ралли на мировом рынке стали, компания смогла нарастить выручку на 18,3% (кв/кв) до $1852 млн, а также показатель EBITDA более чем на треть – до $474 млн. При этом по итогам заключительного отрезка минувшего года рентабельность по EBITDA выросла до 25,6% (кварталом ранее она составляла 22,4%).

📉 А вот финансовые результаты 2020 года отметились отрицательной динамикой, чего и следовало ожидать, учитывая серьёзное негативное влияние пандемии на деловую активность и цены на сталь, особенно в первом полугодии, а также плановую реконструкцию стана 2500 горячего проката. Впрочем, уже в четвёртом квартале стан 2500 вышел на уровень заявленной мощности после реконструкции. Выручка по итогам 12 месяцев сократилась на 15,5% до $6,40 млрд, показатель EBITDA снизился на 17,0% до $1,49 млрд, а чистая прибыль составила $604 млн, растеряв почти 30% от своего прошлогоднего результата.

👨🏻⚕️ Предлагаю вашему вниманию основные выжимки из комментариев ген.директора ММК Павла Шиляева:

«В 2020 году российская и мировая экономика попали под двойной шок из-за пандемии коронавируса и падения цен на нефть. Наибольший удар по экономике РФ пришёлся на 2 квартал. Тем не менее, уже с июня, по мере частичного снятия карантинных ограничений и наращивания антикризисной поддержки, наметился позитивный разворот в динамике ВВП и реальных доходов населения. Несмотря на новую волну пандемии, наблюдавшуюся во 2 полугодии, экономика РФ вышла на восстановительную траекторию роста, что позитивно отразилось на наших результатах в 4 квартале.

В 4 квартале влияние сезонных факторов на спрос на металлопродукцию на российском рынке было практически полностью нивелировано преобладанием более мягких погодных условий, а также продолжающимся влиянием отложенного спроса, сформировавшегося во 2 квартале.

В связи с продолжающимся восстановлением спроса со стороны сектора автомобильной промышленности и хорошей динамикой заказов со стороны строительного сектора экономики, на этот раз мы увидели обратную тенденцию в конце года. Также на объём и структуру продаж в 4 квартале существенное влияние оказал выход стана 2500 горячей прокатки на уровень заявленных производственных параметров. В результате в 4 квартале доля продаж на внутреннем рынке (Россия и СНГ) составила 76%, в то время как доля премиальной продукции в структуре продаж составила 44%».

👍 О свободном денежном потоке мы поговорим в рамках отдельного поста ниже, когда будем разговаривать о дивидендах, а вот отметить достижение ММК в виде отрицательного чистого долга четвёртый год кряду нужно уже сейчас. На конец 2020 года его значение составляло минус $88 млн (или минус 0,06х по соотношению NetDebt/EBITDA), что на текущий момент является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

💸 Что касается капзатрат, то по итогам 2020 года они составили $694 млн, и по ожиданиям самой компании ориентир на 2021 год – отметка $1 млрд, что отражает в том числе и перенос части работ по строительству коксовой батареи с 2020 года.

В 1 кв. 2021 года ММК прогнозирует устойчивый спрос как на внутреннем, так и на международном рынке. А вот резкого повышения цен и спроса на металл в этом году вряд ли приходится, т.к. экспоненциальный рост последних месяцев и без этого выглядит чересчур эмоционально. Хотя новые монетарные стимулы ведущих Центробанков мира должны поддержать рынки commodities.

👉 В общем, рекомендация «держать» по акциям ММК будет, пожалуй, наиболее справедливой, учитывая с одной стороны ударные результаты 1-2 кв. 2021 года, а с другой – перспективы внезапного охлаждения рынка в любой момент, вероятность которого неминуемо нарастает.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

С октября по декабрь, на фоне роста объёмов продаж и ценового ралли на мировом рынке стали, компания смогла нарастить выручку на 18,3% (кв/кв) до $1852 млн, а также показатель EBITDA более чем на треть – до $474 млн. При этом по итогам заключительного отрезка минувшего года рентабельность по EBITDA выросла до 25,6% (кварталом ранее она составляла 22,4%).

📉 А вот финансовые результаты 2020 года отметились отрицательной динамикой, чего и следовало ожидать, учитывая серьёзное негативное влияние пандемии на деловую активность и цены на сталь, особенно в первом полугодии, а также плановую реконструкцию стана 2500 горячего проката. Впрочем, уже в четвёртом квартале стан 2500 вышел на уровень заявленной мощности после реконструкции. Выручка по итогам 12 месяцев сократилась на 15,5% до $6,40 млрд, показатель EBITDA снизился на 17,0% до $1,49 млрд, а чистая прибыль составила $604 млн, растеряв почти 30% от своего прошлогоднего результата.

👨🏻⚕️ Предлагаю вашему вниманию основные выжимки из комментариев ген.директора ММК Павла Шиляева:

«В 2020 году российская и мировая экономика попали под двойной шок из-за пандемии коронавируса и падения цен на нефть. Наибольший удар по экономике РФ пришёлся на 2 квартал. Тем не менее, уже с июня, по мере частичного снятия карантинных ограничений и наращивания антикризисной поддержки, наметился позитивный разворот в динамике ВВП и реальных доходов населения. Несмотря на новую волну пандемии, наблюдавшуюся во 2 полугодии, экономика РФ вышла на восстановительную траекторию роста, что позитивно отразилось на наших результатах в 4 квартале.

В 4 квартале влияние сезонных факторов на спрос на металлопродукцию на российском рынке было практически полностью нивелировано преобладанием более мягких погодных условий, а также продолжающимся влиянием отложенного спроса, сформировавшегося во 2 квартале.

В связи с продолжающимся восстановлением спроса со стороны сектора автомобильной промышленности и хорошей динамикой заказов со стороны строительного сектора экономики, на этот раз мы увидели обратную тенденцию в конце года. Также на объём и структуру продаж в 4 квартале существенное влияние оказал выход стана 2500 горячей прокатки на уровень заявленных производственных параметров. В результате в 4 квартале доля продаж на внутреннем рынке (Россия и СНГ) составила 76%, в то время как доля премиальной продукции в структуре продаж составила 44%».

👍 О свободном денежном потоке мы поговорим в рамках отдельного поста ниже, когда будем разговаривать о дивидендах, а вот отметить достижение ММК в виде отрицательного чистого долга четвёртый год кряду нужно уже сейчас. На конец 2020 года его значение составляло минус $88 млн (или минус 0,06х по соотношению NetDebt/EBITDA), что на текущий момент является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

💸 Что касается капзатрат, то по итогам 2020 года они составили $694 млн, и по ожиданиям самой компании ориентир на 2021 год – отметка $1 млрд, что отражает в том числе и перенос части работ по строительству коксовой батареи с 2020 года.

В 1 кв. 2021 года ММК прогнозирует устойчивый спрос как на внутреннем, так и на международном рынке. А вот резкого повышения цен и спроса на металл в этом году вряд ли приходится, т.к. экспоненциальный рост последних месяцев и без этого выглядит чересчур эмоционально. Хотя новые монетарные стимулы ведущих Центробанков мира должны поддержать рынки commodities.

👉 В общем, рекомендация «держать» по акциям ММК будет, пожалуй, наиболее справедливой, учитывая с одной стороны ударные результаты 1-2 кв. 2021 года, а с другой – перспективы внезапного охлаждения рынка в любой момент, вероятность которого неминуемо нарастает.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

💰 Теперь поговорим о дивидендах ММК.

Как вы помните, в конце 2019 года компания обновила свою див.политику, решив вслед за НЛМК и Северсталью впредь радовать своих акционеров дивидендами в размере от 50% до 100% свободного денежного потока (FCF), причём на ежеквартальной основе. А учитывая отрицательный чистый долг, ничего не мешает компании с тех пор брать за основу верхнюю границу этого диапазона, направляя на выплаты весь FCF.

А потому самое время заглянуть ещё раз в отчётность и посмотреть на этот показатель по итогам 4 кв. 2020 года. Итак, с октября по декабрь FCF составил $125 млн, что ниже прошлого квартала на 62,9% - такое отклонение в компании связывают с ростом кап.вложений и сезонным накоплением запасов сырья, на фоне роста закупочных цен. Не досчитался FCF и по итогам всего 2020 года, снизившись чуть более чем на треть – до $557 млн, на фоне коронавирусных явлений и связанного с ними ухудшения макроэкономической ситуации в мире.

Именно по этой причине рекомендация Совета директоров ММК направить в качестве финальных дивидендов (=4 квартал 2020 года) не 100%, а даже 114% от FCF (0,945 руб. на одну акцию) означает более чем двукратное снижение выплат по сравнению с третьим кварталом. Что практически в точности соответствует аналогичному снижению FCF в квартальном выражении.

«ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной див.политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании.

Результаты 4 квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в РФ и мире дают Совету директоров основание рекомендовать выплату дивидендов за 4 кв. 2020 года на уровне 114% от FCF (0,945 руб. на одну акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров», - гордо отрапортовал глава ММК Павел Шиляев, слова которого приведены в официальном пресс-релизе.

Таким образом, по итогам 2020 года совокупный размер дивидендов оценивается на уровне 3,94 руб., а годовая доходность – около 7,4%. Гораздо ниже, чем в 2018-2019 гг., когда акционеры ММК смогли рассчитывать на ДД=12,4%, а также не дотягивает до промежуточной див.доходности по акциям Северсталь и НЛМК, акционеры которых по итогам 9 месяцев 2020 года уже могут похвастаться доходность в 8%.

#MAGN

Как вы помните, в конце 2019 года компания обновила свою див.политику, решив вслед за НЛМК и Северсталью впредь радовать своих акционеров дивидендами в размере от 50% до 100% свободного денежного потока (FCF), причём на ежеквартальной основе. А учитывая отрицательный чистый долг, ничего не мешает компании с тех пор брать за основу верхнюю границу этого диапазона, направляя на выплаты весь FCF.

А потому самое время заглянуть ещё раз в отчётность и посмотреть на этот показатель по итогам 4 кв. 2020 года. Итак, с октября по декабрь FCF составил $125 млн, что ниже прошлого квартала на 62,9% - такое отклонение в компании связывают с ростом кап.вложений и сезонным накоплением запасов сырья, на фоне роста закупочных цен. Не досчитался FCF и по итогам всего 2020 года, снизившись чуть более чем на треть – до $557 млн, на фоне коронавирусных явлений и связанного с ними ухудшения макроэкономической ситуации в мире.

Именно по этой причине рекомендация Совета директоров ММК направить в качестве финальных дивидендов (=4 квартал 2020 года) не 100%, а даже 114% от FCF (0,945 руб. на одну акцию) означает более чем двукратное снижение выплат по сравнению с третьим кварталом. Что практически в точности соответствует аналогичному снижению FCF в квартальном выражении.

«ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной див.политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании.

Результаты 4 квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в РФ и мире дают Совету директоров основание рекомендовать выплату дивидендов за 4 кв. 2020 года на уровне 114% от FCF (0,945 руб. на одну акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров», - гордо отрапортовал глава ММК Павел Шиляев, слова которого приведены в официальном пресс-релизе.

Таким образом, по итогам 2020 года совокупный размер дивидендов оценивается на уровне 3,94 руб., а годовая доходность – около 7,4%. Гораздо ниже, чем в 2018-2019 гг., когда акционеры ММК смогли рассчитывать на ДД=12,4%, а также не дотягивает до промежуточной див.доходности по акциям Северсталь и НЛМК, акционеры которых по итогам 9 месяцев 2020 года уже могут похвастаться доходность в 8%.

#MAGN

{kind=link}

🎤 Глава «Газпром энергохолдинга» (ГЭХ) Денис Федоров дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

Коммерсантъ

«Самыми крупными неплательщиками являются богатые люди»

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и…

📊 Деловая активность в российской сфере услуг в январе выросла, прервав трёхмесячный спад.

📈 По оперативной информации, индекс PMI вырос до 52,7%, благодаря усилению клиентского спроса и увеличению продаж.

📉 При этом темпы инфляции замедляются второй месяц подряд и по итогам декабря оказались заметно ниже ноябрьского максимума.

💪 Оптимизм поставщиков был на максимуме с октября 2019 года.

👩💼 «Российские поставщики услуг сообщили о возвращении к расширению в январе, поскольку объемы производства и новых заказов незначительно увеличились», - поведала экономист компании IHS Markit Шиан Джонс.

💰 P.S. Статистика IHS Markit косвенно сигнализирует о грядущем завершении «коронавирусного кризиса» и начале фазы роста экономики. По крайней мере, очень хочется в это верить.

💉 Важную роль в этом процессе также будет играть вакцинация населения. Накануне в авторитетном медицинском журнале The Lancet были опубликованы00191-4/fulltext) данные об отечественной вакцине COVID-19 «Спутник V».

❗️Согласно результатам третьей фазы испытаний, эффективность препарата составила 91,6%. В мире только три вакцины показали эффективность выше 90%.

#MACRO

📈 По оперативной информации, индекс PMI вырос до 52,7%, благодаря усилению клиентского спроса и увеличению продаж.

📉 При этом темпы инфляции замедляются второй месяц подряд и по итогам декабря оказались заметно ниже ноябрьского максимума.

💪 Оптимизм поставщиков был на максимуме с октября 2019 года.

👩💼 «Российские поставщики услуг сообщили о возвращении к расширению в январе, поскольку объемы производства и новых заказов незначительно увеличились», - поведала экономист компании IHS Markit Шиан Джонс.

💰 P.S. Статистика IHS Markit косвенно сигнализирует о грядущем завершении «коронавирусного кризиса» и начале фазы роста экономики. По крайней мере, очень хочется в это верить.

💉 Важную роль в этом процессе также будет играть вакцинация населения. Накануне в авторитетном медицинском журнале The Lancet были опубликованы00191-4/fulltext) данные об отечественной вакцине COVID-19 «Спутник V».

❗️Согласно результатам третьей фазы испытаний, эффективность препарата составила 91,6%. В мире только три вакцины показали эффективность выше 90%.

#MACRO

{kind=link}

Forwarded from ❸❻❺

🕺 Для российских нефтегазовых компаний опять начинает складываться весьма комфортная ситуация, когда цены на нефть растут, а курс доллара по отношению к рублю – нет.

🌪 Всему виной - очередной виток политических и санкционных рисков, которые вновь нависли над нашей страной (особенно после вчерашнего ареста Навального), хотя я по-прежнему не придаю им большое значение. Возможно, напрасно.

📈 Но именно благодаря наложению друг на друга всех этих факторов котировки цен на нефть марки Brent взлетели до своих 20-месячных максимумов в рублёвом выражении, и впервые с июня 2019 года превысили 4400 руб. за баррель. Мы вновь видим раскорреляцию рубля и нефти, а потому если так пойдёт и дальше – 2021 год может оказаться для отечественных нефтегазовых компаний весьма успешным.

👉 В точности, как в том самом 2018 году, когда санкционная история вокруг Олега Дерипаски наложилась на ралли на нефтяном рынке, благодаря чему цены на рублебочку взлетали в моменте до 5700+ рублей.

#нефть #мысливслух

🌪 Всему виной - очередной виток политических и санкционных рисков, которые вновь нависли над нашей страной (особенно после вчерашнего ареста Навального), хотя я по-прежнему не придаю им большое значение. Возможно, напрасно.

📈 Но именно благодаря наложению друг на друга всех этих факторов котировки цен на нефть марки Brent взлетели до своих 20-месячных максимумов в рублёвом выражении, и впервые с июня 2019 года превысили 4400 руб. за баррель. Мы вновь видим раскорреляцию рубля и нефти, а потому если так пойдёт и дальше – 2021 год может оказаться для отечественных нефтегазовых компаний весьма успешным.

👉 В точности, как в том самом 2018 году, когда санкционная история вокруг Олега Дерипаски наложилась на ралли на нефтяном рынке, благодаря чему цены на рублебочку взлетали в моменте до 5700+ рублей.

#нефть #мысливслух

{kind=link}

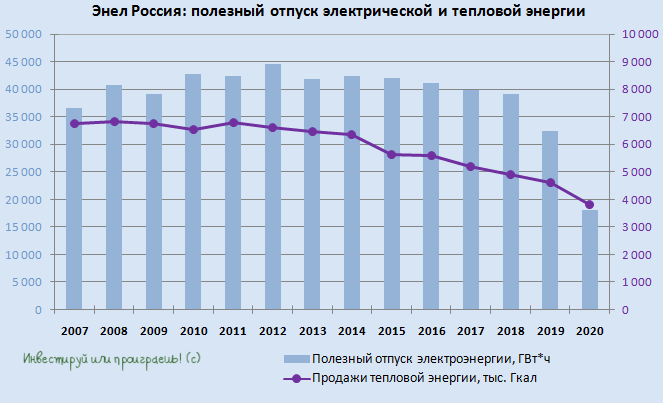

📓 По итогам 2020 года Энел Россия сократила выработку электроэнергии на 44,1% до 99,11 млрд кВтч, а также снизила продажи теплоэнергии – на 17,1% до 3,81 млн Гкал

👨🏻⚕️ “Помимо изменения в количестве активов компании в связи с продажей электростанции, на наши операционные результаты за 2020 год наибольшее влияние оказало снижение энергопотребления в первой ценовой зоне”, - прокомментировал опубликованные операционные результаты ген.директор компании Карло Палашано Вилламанья.

👉 Прошу глубоко не погружённых в инвестиционную историю под названием "Энел Россия" не пугаться такого провала на графике в 2020 году, т.к. помимо всего прочего такая динамика связана с выбытием Рефтинской ГРЭС из портфеля активов. И в очередной раз напоминаю, что компания в ближайшие годы будет активно озеленяться, а чтобы ваше ожидание было не столь томительным – радуйтесь ежегодному дивиденду в размере 0,085 руб. на акцию (что по текущим котировкам сулит ДД около 9%), который Энел Россия планирует платить вплоть до 2022 года.

#ENRU

👨🏻⚕️ “Помимо изменения в количестве активов компании в связи с продажей электростанции, на наши операционные результаты за 2020 год наибольшее влияние оказало снижение энергопотребления в первой ценовой зоне”, - прокомментировал опубликованные операционные результаты ген.директор компании Карло Палашано Вилламанья.

👉 Прошу глубоко не погружённых в инвестиционную историю под названием "Энел Россия" не пугаться такого провала на графике в 2020 году, т.к. помимо всего прочего такая динамика связана с выбытием Рефтинской ГРЭС из портфеля активов. И в очередной раз напоминаю, что компания в ближайшие годы будет активно озеленяться, а чтобы ваше ожидание было не столь томительным – радуйтесь ежегодному дивиденду в размере 0,085 руб. на акцию (что по текущим котировкам сулит ДД около 9%), который Энел Россия планирует платить вплоть до 2022 года.

#ENRU

{kind=link}

🇺🇸 В то время как американские сенаторы один за другим публично высказываются о целесообразности введения санкций против «Северного потока-2», а после ареста Навального они это делают ещё более активно и даже прямым текстом намекают обратить на это внимание Байдену, европейские официальные лица руководствуются исключительно бизнес-интересами и не спешат проводить прямую параллель между строительством стратегического газопровода и громким судебным процессом в нашей стране.

🇦🇹 В частности, буквально вчера глава внешнеполитического ведомства Австрии Александр Шалленберг в эфире одной из радиостанций заявил буквально следующее:

"Я считаю, что это совершенно разные вещи... «Северный поток 2» выступает гарантом надёжности энергоснабжения Европы. Россия - очень важный партнер по энергетической безопасности на европейском континенте. Она была им последние десятилетия и останется им в будущем. Это не изменится столь быстро.

Здесь необходимо различать... Речь идёт не об экономических, секторальных санкциях. Речь идёт о возможном введении санкций против отдельных лиц, и вне зависимости от развития политической ситуации в этой стране, необходимо вести диалог с Россией", - пояснил министр.

🇩🇪 Аналогичной позиции придерживаются и немецкие коллеги. В частности, представитель кабинета министров ФРГ Штеффен Зайберт заявил:

"Позиция ФРГ по «Северному потоку 2» после оглашения решения московского суда заменить оппозиционеру Алексею Навальному условный срок на реальный не изменилась".

📈 Поэтому сильно не удивляйтесь, почему на таком казалось бы негативном фоне котировки акций Газпрома по итогам торгов в среду прибавили на 1,3% и закрылись на своих 5-дневных максимумах. Я конечно понимаю американцев с их исключительно политической мотивацией помешать строительству газопровода, однако европейцы тоже не дураки и хорошо умеют считать деньги. Политика политикой, а бизнес всё-таки для кого-то важнее.

#GAZP

🇦🇹 В частности, буквально вчера глава внешнеполитического ведомства Австрии Александр Шалленберг в эфире одной из радиостанций заявил буквально следующее:

"Я считаю, что это совершенно разные вещи... «Северный поток 2» выступает гарантом надёжности энергоснабжения Европы. Россия - очень важный партнер по энергетической безопасности на европейском континенте. Она была им последние десятилетия и останется им в будущем. Это не изменится столь быстро.

Здесь необходимо различать... Речь идёт не об экономических, секторальных санкциях. Речь идёт о возможном введении санкций против отдельных лиц, и вне зависимости от развития политической ситуации в этой стране, необходимо вести диалог с Россией", - пояснил министр.

🇩🇪 Аналогичной позиции придерживаются и немецкие коллеги. В частности, представитель кабинета министров ФРГ Штеффен Зайберт заявил:

"Позиция ФРГ по «Северному потоку 2» после оглашения решения московского суда заменить оппозиционеру Алексею Навальному условный срок на реальный не изменилась".

📈 Поэтому сильно не удивляйтесь, почему на таком казалось бы негативном фоне котировки акций Газпрома по итогам торгов в среду прибавили на 1,3% и закрылись на своих 5-дневных максимумах. Я конечно понимаю американцев с их исключительно политической мотивацией помешать строительству газопровода, однако европейцы тоже не дураки и хорошо умеют считать деньги. Политика политикой, а бизнес всё-таки для кого-то важнее.

#GAZP

{kind=link}

Финансовые результаты Северстали по МСФО за 4 кв. и 12 месяцев 2020 года, которые компания опубликовала сегодня, мы с вами разберём и проанализируем чуть позже.

💰 А пока предлагаю порадоваться дивидендным рекомендациям от Совета директоров, согласно которым финальные выплаты за 2020 год (=IV квартал) ожидаются на уровне 36,27 руб. на одну акцию, что весьма неплохо и практически в точности совпадает с дивидендом за III кв. 2020 года.

👍 Таким образом, совокупные дивидендные выплаты за 2020 год оцениваются на уровне 116,4 руб., что означает ДД около 10,5%. Седьмой год кряду Северсталь радует доходностью выше 9% и продолжает оставаться прекрасным дивидендным эмитентом на российском фондовом рынке!

🗓 Дивидендная отсечка намечена на 28 мая 2021 года (с учётом режима торгов Т+2), и традиционно вместе с финальными выплатами акционеры наверняка в этот же день смогут претендовать и на квартальные дивиденды за 1 кв. 2021 года. Размер которых должен приятно удивить, учитывая сильную рыночную конъюнктуру, и я жду не менее 40 руб. на акцию.

#CHMF

💰 А пока предлагаю порадоваться дивидендным рекомендациям от Совета директоров, согласно которым финальные выплаты за 2020 год (=IV квартал) ожидаются на уровне 36,27 руб. на одну акцию, что весьма неплохо и практически в точности совпадает с дивидендом за III кв. 2020 года.

👍 Таким образом, совокупные дивидендные выплаты за 2020 год оцениваются на уровне 116,4 руб., что означает ДД около 10,5%. Седьмой год кряду Северсталь радует доходностью выше 9% и продолжает оставаться прекрасным дивидендным эмитентом на российском фондовом рынке!

🗓 Дивидендная отсечка намечена на 28 мая 2021 года (с учётом режима торгов Т+2), и традиционно вместе с финальными выплатами акционеры наверняка в этот же день смогут претендовать и на квартальные дивиденды за 1 кв. 2021 года. Размер которых должен приятно удивить, учитывая сильную рыночную конъюнктуру, и я жду не менее 40 руб. на акцию.

#CHMF

{kind=link}

📃 Несмотря на то, что Банк Санкт-Петербург, на мой субъективный взгляд, не является привлекательной (и уж точно прозрачной) инвестиционной историей, а котировки его акций по-прежнему безыдейно болтаются в диапазоне 50-60 рублей на протяжении последних нескольких месяцев, кому-то может это покажется интересным.

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

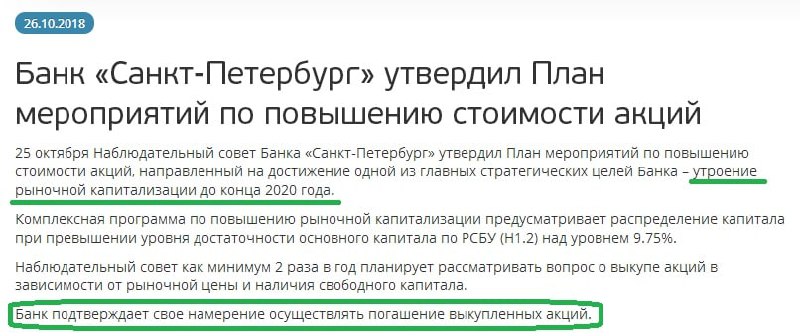

🤦🏻 Не поленился - и специально для вас нашёл в истории цели Банка Санкт-Петербург, озвученные в октябре 2018 года.

За окном февраль 2021 года. Вы видите утроение рыночной капитализации БСПб? Я - нет! Тут бы при своих хотя бы остаться акционерам банка....

За окном февраль 2021 года. Вы видите утроение рыночной капитализации БСПб? Я - нет! Тут бы при своих хотя бы остаться акционерам банка....

{kind=link}