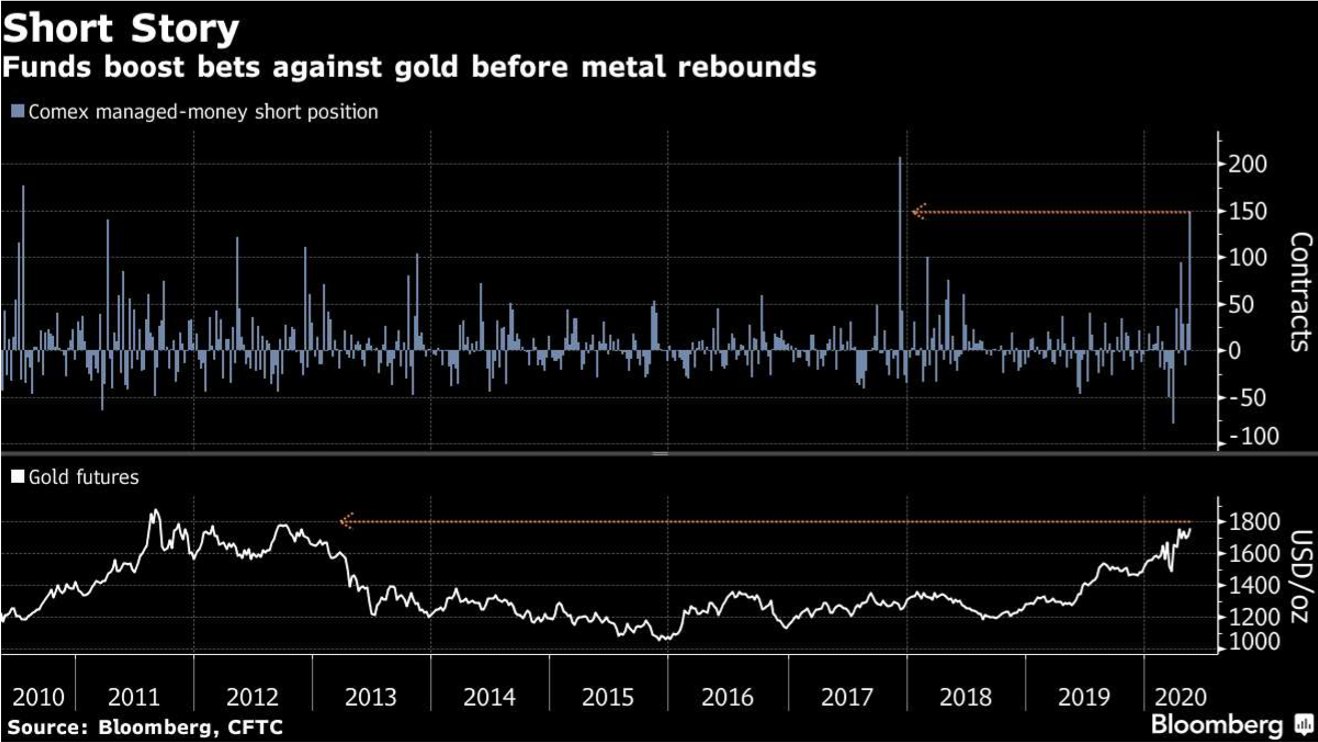

Хедж-фонды ставят на падение цен золота

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

{kind=link}

Инвесторов привлекает дешевизна европейских акций

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

{kind=link}

Обвал доходностей на рынке рублевых облигаций

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

{kind=link}

Еще раз на тему не растущей Европы

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

{kind=link}

Goldman Sachs: Продуктовый онлайн ритейл служит поддержкой для роста бизнеса X5 retail group

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

{kind=link}

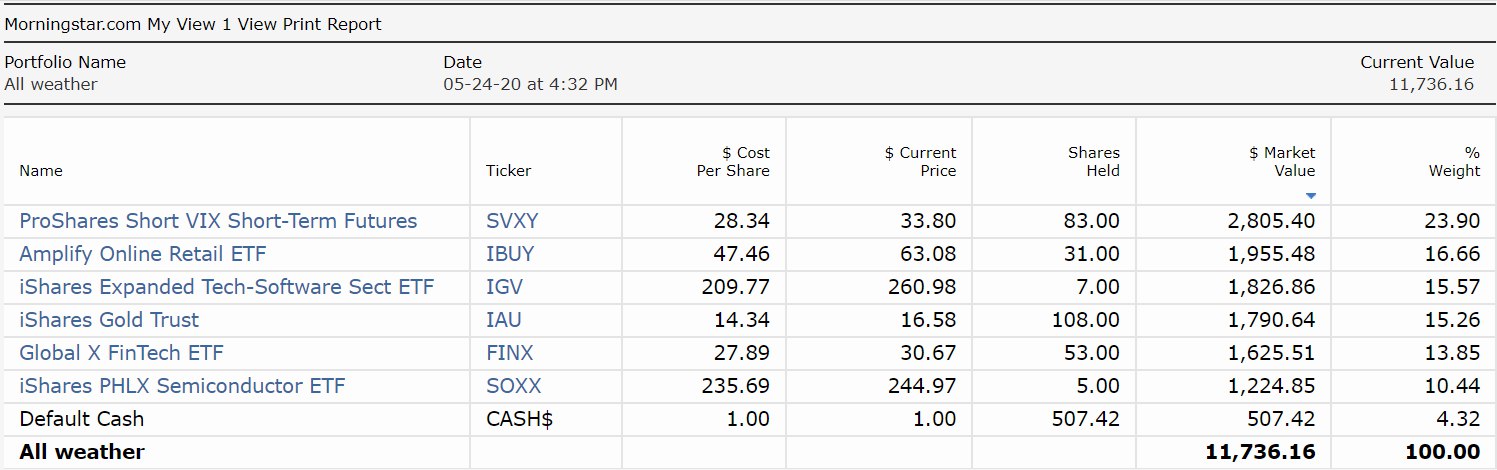

Международный портфель показывает 17.4% доходности

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

{kind=link}

ИНВЕСТБАНК via @vote

Какая доля ваших свободных для инвестиций активов размещенна в нерублевых инструментах?

anonymous poll

0-20% – 288

👍👍👍👍👍👍👍 35%

80-100% – 170

👍👍👍👍 21%

40-60% – 126

👍👍👍 15%

20-40% – 124

👍👍👍 15%

60-80% – 114

👍👍👍 14%

👥 822 people voted so far.

anonymous poll

0-20% – 288

👍👍👍👍👍👍👍 35%

80-100% – 170

👍👍👍👍 21%

40-60% – 126

👍👍👍 15%

20-40% – 124

👍👍👍 15%

60-80% – 114

👍👍👍 14%

👥 822 people voted so far.

Читатели держат либо почти все сбережения в долларах, либо почти все в рублях

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

ИНВЕСТБАНК via @vote

Прошу прощения за перерыв длиною уже в месяц. Я снова с вами и возвращаюсь к ведению канала. Обзор на какой рынок вам будет интересен в качестве рестарта?

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

Американский фондовый рынок в моменте

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

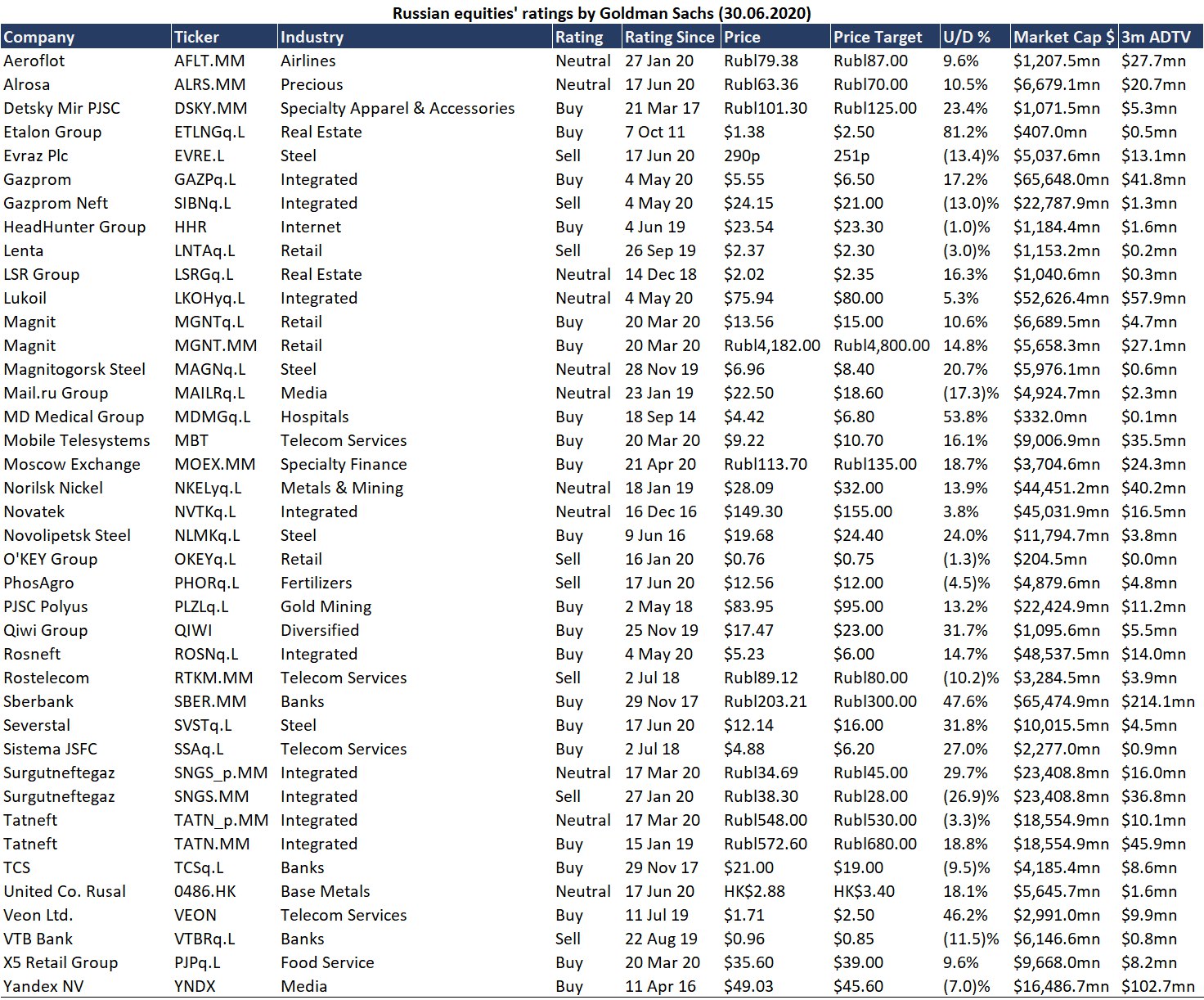

48% подписчиков хотели бы увидеть обзор на российский рынок. Такое число людей нельзя игнорировать. У нас демократия. Начнем с традиционной рубрики. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

{kind=link}

Российский рынок в моменте: что важно понимать?

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

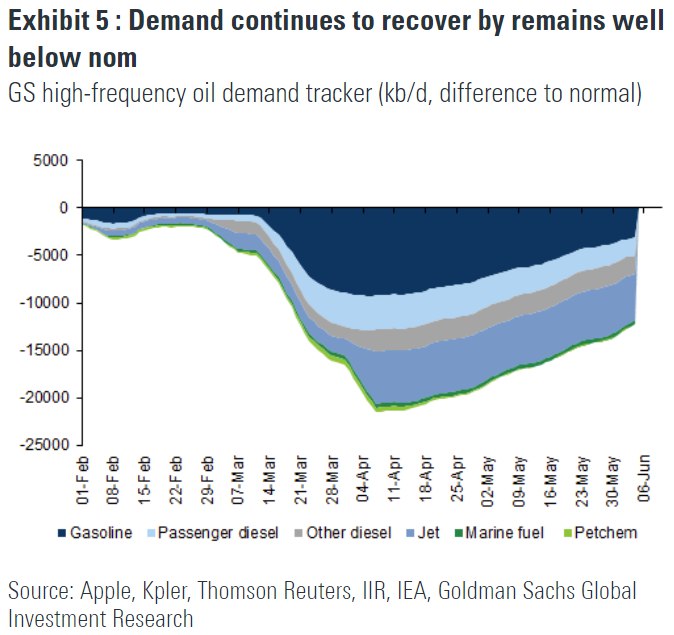

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

{kind=link}

Сбербанк CIB: Навигация по волнам Ковид

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

{kind=link}

Почему индивидуальному инвестору не следует заниматься трейдингом?

Какие трейдинговые стратегии самые надежные и доходные? Правильный ответ: арбитражные. К сожалению, это не все понимают. На арбитражах в свое время делали состояния средневековые купцы. На арбитражах делались первые деньги в позднем СССР. Арбитраж – это возможность устойчиво покупать дешевле и продавать дороже.

Сейчас читатель возмутится. Не написано же ничего нового и 100% людей всё это понимают. «Купить дешевле, продать дороже» – понимают. А вот про слово "устойчиво" не знают/не помнят/не хотят думать.

Вот вам же не приходит в голову сейчас открывать свой продуктовый магазин между пятерочкой и магнитом по соседству? Вы понимаете, что маржа в этом бизнесе давно минимальна, рынок насыщен, и без огромного трафика покупателей вы прогорите. Почему же вы тогда лезете в краткосрочные трейдинговые операции на фондовом рынке?

Устойчивые арбитражные стратегии на бирже есть. Но из-за всеобщей доступности таких операций, маржа по ним минимальна. Без больших объемов денежных средств заработать без риска не получится. То, что делают трейдеры-физические лица, обитающие на форумах, это не эксплуатация арбитражей, а игра в рулетку. «Куплю-ка я фьючерс на баррель нефти. Судя по волнам Эллиотта, уровням Фибоначчи, скользящим средним и по еще бог знает, чему он должен расти». Вырастет, человек выложит это на форуме и предложит вам пройти обучение у него за 3 копейки. Не вырастет. Будет пытаться те же волны к паре доллар-рубль применять.

Некоторые арбитражные стратегии, эксплуатируемые крупными игроками, но недоступные индивидуальным инвесторам:

• Банки и крупные фонды привлекают огромные объемы краткосрочных кредитов (часто однодневных) в валютах с низкими ставками, а потом вкладывают в такие же короткие инструменты в валютах с высокими ставками. Всем известный кэрри трейд.

• Банки помогают хеджировать цены на продукцию или сырье крупным индустриальным компаниям. Требуемые объемы фьючерсных позиций индустриальными гигантами настолько велики, что на бирже просто не хватит ликвидности. Поэтому банки взимают дополнительную комиссию за поиск контрагентов

• Облигации одного и того же эмитента в разных валютах могут давать разную доходность, с учетом хеджирования валютных курсов. Такая ситуация довольно часто встречается в бумагах для квалифицированных инвесторов. Номинал таких облигаций 100 тыс. долл. / штука и выше.

#Авторский

Какие трейдинговые стратегии самые надежные и доходные? Правильный ответ: арбитражные. К сожалению, это не все понимают. На арбитражах в свое время делали состояния средневековые купцы. На арбитражах делались первые деньги в позднем СССР. Арбитраж – это возможность устойчиво покупать дешевле и продавать дороже.

Сейчас читатель возмутится. Не написано же ничего нового и 100% людей всё это понимают. «Купить дешевле, продать дороже» – понимают. А вот про слово "устойчиво" не знают/не помнят/не хотят думать.

Вот вам же не приходит в голову сейчас открывать свой продуктовый магазин между пятерочкой и магнитом по соседству? Вы понимаете, что маржа в этом бизнесе давно минимальна, рынок насыщен, и без огромного трафика покупателей вы прогорите. Почему же вы тогда лезете в краткосрочные трейдинговые операции на фондовом рынке?

Устойчивые арбитражные стратегии на бирже есть. Но из-за всеобщей доступности таких операций, маржа по ним минимальна. Без больших объемов денежных средств заработать без риска не получится. То, что делают трейдеры-физические лица, обитающие на форумах, это не эксплуатация арбитражей, а игра в рулетку. «Куплю-ка я фьючерс на баррель нефти. Судя по волнам Эллиотта, уровням Фибоначчи, скользящим средним и по еще бог знает, чему он должен расти». Вырастет, человек выложит это на форуме и предложит вам пройти обучение у него за 3 копейки. Не вырастет. Будет пытаться те же волны к паре доллар-рубль применять.

Некоторые арбитражные стратегии, эксплуатируемые крупными игроками, но недоступные индивидуальным инвесторам:

• Банки и крупные фонды привлекают огромные объемы краткосрочных кредитов (часто однодневных) в валютах с низкими ставками, а потом вкладывают в такие же короткие инструменты в валютах с высокими ставками. Всем известный кэрри трейд.

• Банки помогают хеджировать цены на продукцию или сырье крупным индустриальным компаниям. Требуемые объемы фьючерсных позиций индустриальными гигантами настолько велики, что на бирже просто не хватит ликвидности. Поэтому банки взимают дополнительную комиссию за поиск контрагентов

• Облигации одного и того же эмитента в разных валютах могут давать разную доходность, с учетом хеджирования валютных курсов. Такая ситуация довольно часто встречается в бумагах для квалифицированных инвесторов. Номинал таких облигаций 100 тыс. долл. / штука и выше.

#Авторский

Вопросы новичка

Немного раскрою карты. Один из моих друзей выходит на биржу и начинает делать первые шаги. Мы с ним решили, что было бы интересно, если он задаст вопросы, а я публично в канале на них отвечу. Именно из этой серии мой предыдущий пост. Но, думаю, будет еще несколько. Продолжаем.

Правда ли, что стоимость акций компании преимущественно определяется объективными факторами? Какую роль играют настроения на рынке и новостной фон?

Стоимость акций на рынке определяется ожиданиями финансовых результатов компании на горизонте нескольких лет. Эти ожидания не объективны по определению. Более того, они не едины для всего рынка. Цена акций отражает средние по больнице настроения инвесторов, взвешенные на объем капитала каждого.

Крупные инвесторы в своем большинстве довольно подкованные ребята. Они хорошо понимают тренды, знают компании и поэтому хорошо оценивают перспективы компаний, что отражается в честной цене акций. Но и они ошибаются. Особенно это проявляется в компаниях роста.

Вопиющий пример – крупнейшая сеть коворкингов в США и мире Wework. Еще в прошлом году компания оценивалась в $47 млрд, а сегодня едва дотягивает до $3 млрд. К счастью, компания провалила IPO и эти убытки понесли не физики, а профессиональные инвесторы.

Обратный пример – Amazon. Компания несет в последние 10 лет около 40% годовых своим инвесторам. Очевидно, что ожидания инвесторов в прошлом были занижены. Оцени ее инвесторы 10 лет назад более правильно (дороже), таких доходностей мы бы не увидели.

Делаем вывод: единственная возможность заработать больше среднего по рынку – отлавливать такие ошибки. Если же вы не верите, что будете сильно умнее всех остальных на рынке, то, пожалуй, лучше вкладываться в индексный фонд.

#Авторский

Немного раскрою карты. Один из моих друзей выходит на биржу и начинает делать первые шаги. Мы с ним решили, что было бы интересно, если он задаст вопросы, а я публично в канале на них отвечу. Именно из этой серии мой предыдущий пост. Но, думаю, будет еще несколько. Продолжаем.

Правда ли, что стоимость акций компании преимущественно определяется объективными факторами? Какую роль играют настроения на рынке и новостной фон?

Стоимость акций на рынке определяется ожиданиями финансовых результатов компании на горизонте нескольких лет. Эти ожидания не объективны по определению. Более того, они не едины для всего рынка. Цена акций отражает средние по больнице настроения инвесторов, взвешенные на объем капитала каждого.

Крупные инвесторы в своем большинстве довольно подкованные ребята. Они хорошо понимают тренды, знают компании и поэтому хорошо оценивают перспективы компаний, что отражается в честной цене акций. Но и они ошибаются. Особенно это проявляется в компаниях роста.

Вопиющий пример – крупнейшая сеть коворкингов в США и мире Wework. Еще в прошлом году компания оценивалась в $47 млрд, а сегодня едва дотягивает до $3 млрд. К счастью, компания провалила IPO и эти убытки понесли не физики, а профессиональные инвесторы.

Обратный пример – Amazon. Компания несет в последние 10 лет около 40% годовых своим инвесторам. Очевидно, что ожидания инвесторов в прошлом были занижены. Оцени ее инвесторы 10 лет назад более правильно (дороже), таких доходностей мы бы не увидели.

Делаем вывод: единственная возможность заработать больше среднего по рынку – отлавливать такие ошибки. Если же вы не верите, что будете сильно умнее всех остальных на рынке, то, пожалуй, лучше вкладываться в индексный фонд.

#Авторский

Сколько дивидендов заплатит Норильский Никель в этом году?

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

{kind=link}

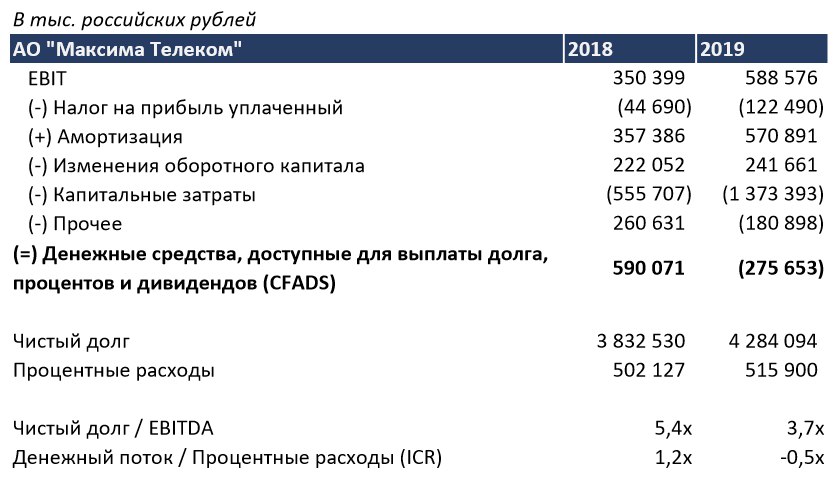

Максима Телеком – высокие риски, но мусором не назовешь

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

{kind=link}

Перегрет ли рынок акций американских IT компаний?

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

{kind=link}