Норникель

Как и обещал, выкладываю подробный анализ Норильского Никеля.

Как прогнозировал

По объемам продаж в натуральном выражении взял прогнозы менеджмента. Для прогноза цен использовал Bloomberg-консенсус. Производственные, коммерческие и административные расходы протянул темпом рублёвой инфляции (Рублёвые расходы в структуре затрат составляют около 80%). Прогнозы оборотного капитала и капитальных затрат также взяты у менеджмента.

Справка: Дивидендная политика

60% EBITDA, если Чистый долг / EBITDA < 1.8x. 30% EBITDA, если Чистый долг / EBITDA > 2.2x. если Чистый долг / EBITDA находится в промежутке 1.8x - 2.2x, то дивиденды будут между 30% - 60% и рассчитываются обратно пропорционально коэффициенту долга.

Результат

Я считаю, что инвестиционная история Норникеля на данный момент не очень привлекательна. Это связано со следующими причинами:

1) Прогнозы менеджмента по объемам продаж в натуральном выражении практически стабильные. Таким образом, при относительно стабильных ценах на металлы, бизнес компании практически не растет.

2) При текущей рыночной капитализации Норникель может обеспечить только 5% стабильной дивидендной доходности. Дело в том, что Потанин хочет значительно увеличить капитальные расходы (с текущих 2 млрд в год до 2.4 млрд). При этом практически весь CapEx компании пойдет на обновление оборудования и экологические инициативы, то есть является поддерживающим и не ведёт к росту бизнеса. Но следует отметить, что 2018 год является исключением. За текущий год компания может заплатить более 10% дивидендной доходности (60% EBITDA). Дело в том, что по заявлениям менеджмента, текущий уровень оборотного капитала не оптимален и будет снижен с текущего уровня 2.1 млрд до 1 млрд, что даст 1.1 млрд дополнительных денежных средств.

Итог: Значительный прирост доходности Норникеля в 2018 связан исключительно с ростом цен на металлы, но неправильно полагать, что цены будут расти бесконечно, именно это и отражает консенсус прогноз Bloomberg, который прогнозирует цены относительно стабильными.

Ниже прикрепляю рекомендации инвестбанков по Норникелю, а также мои расчеты.

Рекомендации инвестбанков

Ренессанс капитал – «Покупать» с целевой ценой $23 / GDR (Upside – 32%). Основные отличия их прогноза на 2018-20 гг. от моего: выручка в год 11-12 млрд долл. (у меня 10-11); EBITDA маржа 47%-50% (у меня 45%-47%). Чистый долг / EBITDA – 1.2х-1.6х (у меня 1.7х-2.2х) при дивидендах 11.5%-12.5% (у меня 10.6% в 2018 и около 5% далее).

Goldman Sachs – «Нейтрально» с целевой ценой $21 (Upside – 21.5%). Выручка в 2018-20 гг. на уровне 11-11.5 млрд долл. Дивиденды 3%-5%.

J. P. Morgan – «Продавать» с целевой ценой $16.8 (Downside – 3%). Выручка в 2018-20 гг. на уровне 11.5-12 млрд долл. EBITDA маржа 43%-50%. Чистый долг / EBITDA – 1.1х-2.3х

Примечание: В одна акция = 10 GDR

Как и обещал, выкладываю подробный анализ Норильского Никеля.

Как прогнозировал

По объемам продаж в натуральном выражении взял прогнозы менеджмента. Для прогноза цен использовал Bloomberg-консенсус. Производственные, коммерческие и административные расходы протянул темпом рублёвой инфляции (Рублёвые расходы в структуре затрат составляют около 80%). Прогнозы оборотного капитала и капитальных затрат также взяты у менеджмента.

Справка: Дивидендная политика

60% EBITDA, если Чистый долг / EBITDA < 1.8x. 30% EBITDA, если Чистый долг / EBITDA > 2.2x. если Чистый долг / EBITDA находится в промежутке 1.8x - 2.2x, то дивиденды будут между 30% - 60% и рассчитываются обратно пропорционально коэффициенту долга.

Результат

Я считаю, что инвестиционная история Норникеля на данный момент не очень привлекательна. Это связано со следующими причинами:

1) Прогнозы менеджмента по объемам продаж в натуральном выражении практически стабильные. Таким образом, при относительно стабильных ценах на металлы, бизнес компании практически не растет.

2) При текущей рыночной капитализации Норникель может обеспечить только 5% стабильной дивидендной доходности. Дело в том, что Потанин хочет значительно увеличить капитальные расходы (с текущих 2 млрд в год до 2.4 млрд). При этом практически весь CapEx компании пойдет на обновление оборудования и экологические инициативы, то есть является поддерживающим и не ведёт к росту бизнеса. Но следует отметить, что 2018 год является исключением. За текущий год компания может заплатить более 10% дивидендной доходности (60% EBITDA). Дело в том, что по заявлениям менеджмента, текущий уровень оборотного капитала не оптимален и будет снижен с текущего уровня 2.1 млрд до 1 млрд, что даст 1.1 млрд дополнительных денежных средств.

Итог: Значительный прирост доходности Норникеля в 2018 связан исключительно с ростом цен на металлы, но неправильно полагать, что цены будут расти бесконечно, именно это и отражает консенсус прогноз Bloomberg, который прогнозирует цены относительно стабильными.

Ниже прикрепляю рекомендации инвестбанков по Норникелю, а также мои расчеты.

Рекомендации инвестбанков

Ренессанс капитал – «Покупать» с целевой ценой $23 / GDR (Upside – 32%). Основные отличия их прогноза на 2018-20 гг. от моего: выручка в год 11-12 млрд долл. (у меня 10-11); EBITDA маржа 47%-50% (у меня 45%-47%). Чистый долг / EBITDA – 1.2х-1.6х (у меня 1.7х-2.2х) при дивидендах 11.5%-12.5% (у меня 10.6% в 2018 и около 5% далее).

Goldman Sachs – «Нейтрально» с целевой ценой $21 (Upside – 21.5%). Выручка в 2018-20 гг. на уровне 11-11.5 млрд долл. Дивиденды 3%-5%.

J. P. Morgan – «Продавать» с целевой ценой $16.8 (Downside – 3%). Выручка в 2018-20 гг. на уровне 11.5-12 млрд долл. EBITDA маржа 43%-50%. Чистый долг / EBITDA – 1.1х-2.3х

Примечание: В одна акция = 10 GDR

{kind=link}

Северсталь – мнение Goldman Sachs

Длинные выходные в России продолжаются и, я думаю, что фондовый рынок не в фокусе у людей сейчас. Поэтому сегодня кратенько.

GS отмечает, что не стоит рассматривать результаты 1 квартала 2018 как негативные (Выручка стабильна при росте цен, EBITDA упала на 6% квартал к кварталу). Такие результаты связаны с сезонным фактором.

Компания удивила дивидендами. Совет директоров решил заплатить за 1 квартал 510 млн долл. (176% свободного денежного потока компании) или 4% дивидендной доходности.

Совет директоров также одобрил новую дивидендную политику. Компания готова платить 100% свободного денежного потока при условии, что чистый долг / EBITDA будет ниже 1.0х и более 100%, если чистый долг / EBITDA будет ниже 0.5х. GS прогнозирует чистый долг / EBITDA компании в 2-4 кварталах 2018 на уровнях 0.5х-0.7х, а дивидендную доходность в целом по году 10% (пологая, что компания будет платить 100% денежного потока).

Аналитики оценивают компанию на уровне 6.7х EV / EBITDA (среднее историческое значение мультипликатора для компании). Они также отмечают, что компания торгуется с премией к аналогам.

Итоговая рекомендация Goldman Sachs – «Нейтрально» с целевой ценой $17 / GDR (Upside – 6.6%)

Примечание: 1 GDR = 1 обыкновенная акция

Длинные выходные в России продолжаются и, я думаю, что фондовый рынок не в фокусе у людей сейчас. Поэтому сегодня кратенько.

GS отмечает, что не стоит рассматривать результаты 1 квартала 2018 как негативные (Выручка стабильна при росте цен, EBITDA упала на 6% квартал к кварталу). Такие результаты связаны с сезонным фактором.

Компания удивила дивидендами. Совет директоров решил заплатить за 1 квартал 510 млн долл. (176% свободного денежного потока компании) или 4% дивидендной доходности.

Совет директоров также одобрил новую дивидендную политику. Компания готова платить 100% свободного денежного потока при условии, что чистый долг / EBITDA будет ниже 1.0х и более 100%, если чистый долг / EBITDA будет ниже 0.5х. GS прогнозирует чистый долг / EBITDA компании в 2-4 кварталах 2018 на уровнях 0.5х-0.7х, а дивидендную доходность в целом по году 10% (пологая, что компания будет платить 100% денежного потока).

Аналитики оценивают компанию на уровне 6.7х EV / EBITDA (среднее историческое значение мультипликатора для компании). Они также отмечают, что компания торгуется с премией к аналогам.

Итоговая рекомендация Goldman Sachs – «Нейтрально» с целевой ценой $17 / GDR (Upside – 6.6%)

Примечание: 1 GDR = 1 обыкновенная акция

Протек

В марте очень много писал о Протеке. Закончились мои изыскания на рекомендации "покупать" причем с расчетом на двузначный среднегодовой прирост стоимости акций в ближайшие годы и с двузначными дивидендами.

https://t.me/intrinsic_value/51

https://t.me/intrinsic_value/52

С того момента акции упали в цене на 10%, поэтому решил разъяснить ситуацию.

Недавно компания выпустила отчетность за 2017 год. В итоге EBITDA сильно не дотянула до моих прогнозов, я завысил показатель примерно на 2.27 млрд (19%).

Основной вклад в разницу между фактом и прогнозом внесли результаты дистрибуции. Выручка по году выросла лишь на 4% (при прогнозе - 9%), а валовая маржа упала до 4.6% (при прогнозе 5.7%). В итоге результаты дистрибуции были на 2.06 млрд хуже прогноза с точки зрения EBITDA. Я полагал, что валовая маржа по 2017 году сохранится на уровне 1 половины года, но не учел ярко выраженную сезонность. За последние 3 года, валовая маржа дистрибуции Протека во 2ой половине года в среднем была ниже, чем в 1ой половине на 24%. То есть, снижение абсолютно естественно и не связано с проблемами самого бизнеса.

Что касается розничного и производственного сегментов, их результаты практически идентичны прогнозам.

Важно отметить, что, инвестируя в Протек, я инвестирую 1) в растущую розницу с расчетом на увеличение маржинальности по мере увеличения концентрации рынка и 2) в производственный сегмент с удачным для России продуктом – твердыми антибиотиками. Я не рассчитываю, на дистрибуцию, как дальнейший драйвер роста бизнеса.

Почему я верю в Ра-фарму (производственный сегмент Протека)?

Это завод по производству твердых антибиотиков (таблетки).

1) Перспективный сегмент с точки зрения импортозамещения. Следует помнить, что сейчас доля импортных лекарств на рынке - 73%

2) Таблетки, в принципе - это удачная форма лекарств на Российском рынке. Я, например, хорошо знаю непубличную фармацевтическую компанию, которая в партнерстве с западной компанией строит в России завод по производству жидких, ампульных лекарственных средств. Их главная проблема в том, что они планируют производить жизненно-необходимые лекарства для госпитального сегмента. Минздрав запрещает поднимать цены на такие лекарства, как итог, маржинальность их производства постоянно падает. В таблетках же, процент жизненно необходимых антибиотиков меньше, что дает Ра-фарме преимущество

На одном из форумов получил порцию критики по поводу своих прогнозов, а-ля где я теперь со своими прогнозами. Я здесь, я держу акции компании и верю в ее перспективы на горизонте 3-4 лет. Сделал для Вас консервативный прогноз, предполагая рост дистрибуции на 4% в год до 2021 года (вместо 9%). Также уменьшил скорость роста розничного сегмента: 20% в 2018 году, 10%-15% в 2019-21 гг. При покупке по текущей цене (94 руб. за акцию), компания способна дать 9% среднегодовой дивидендной доходности + 9% среднегодового прироста стоимости акций (пологая новый, более консервативный, прогноз).

В марте очень много писал о Протеке. Закончились мои изыскания на рекомендации "покупать" причем с расчетом на двузначный среднегодовой прирост стоимости акций в ближайшие годы и с двузначными дивидендами.

https://t.me/intrinsic_value/51

https://t.me/intrinsic_value/52

С того момента акции упали в цене на 10%, поэтому решил разъяснить ситуацию.

Недавно компания выпустила отчетность за 2017 год. В итоге EBITDA сильно не дотянула до моих прогнозов, я завысил показатель примерно на 2.27 млрд (19%).

Основной вклад в разницу между фактом и прогнозом внесли результаты дистрибуции. Выручка по году выросла лишь на 4% (при прогнозе - 9%), а валовая маржа упала до 4.6% (при прогнозе 5.7%). В итоге результаты дистрибуции были на 2.06 млрд хуже прогноза с точки зрения EBITDA. Я полагал, что валовая маржа по 2017 году сохранится на уровне 1 половины года, но не учел ярко выраженную сезонность. За последние 3 года, валовая маржа дистрибуции Протека во 2ой половине года в среднем была ниже, чем в 1ой половине на 24%. То есть, снижение абсолютно естественно и не связано с проблемами самого бизнеса.

Что касается розничного и производственного сегментов, их результаты практически идентичны прогнозам.

Важно отметить, что, инвестируя в Протек, я инвестирую 1) в растущую розницу с расчетом на увеличение маржинальности по мере увеличения концентрации рынка и 2) в производственный сегмент с удачным для России продуктом – твердыми антибиотиками. Я не рассчитываю, на дистрибуцию, как дальнейший драйвер роста бизнеса.

Почему я верю в Ра-фарму (производственный сегмент Протека)?

Это завод по производству твердых антибиотиков (таблетки).

1) Перспективный сегмент с точки зрения импортозамещения. Следует помнить, что сейчас доля импортных лекарств на рынке - 73%

2) Таблетки, в принципе - это удачная форма лекарств на Российском рынке. Я, например, хорошо знаю непубличную фармацевтическую компанию, которая в партнерстве с западной компанией строит в России завод по производству жидких, ампульных лекарственных средств. Их главная проблема в том, что они планируют производить жизненно-необходимые лекарства для госпитального сегмента. Минздрав запрещает поднимать цены на такие лекарства, как итог, маржинальность их производства постоянно падает. В таблетках же, процент жизненно необходимых антибиотиков меньше, что дает Ра-фарме преимущество

На одном из форумов получил порцию критики по поводу своих прогнозов, а-ля где я теперь со своими прогнозами. Я здесь, я держу акции компании и верю в ее перспективы на горизонте 3-4 лет. Сделал для Вас консервативный прогноз, предполагая рост дистрибуции на 4% в год до 2021 года (вместо 9%). Также уменьшил скорость роста розничного сегмента: 20% в 2018 году, 10%-15% в 2019-21 гг. При покупке по текущей цене (94 руб. за акцию), компания способна дать 9% среднегодовой дивидендной доходности + 9% среднегодового прироста стоимости акций (пологая новый, более консервативный, прогноз).

{kind=link}

ИНВЕСТБАНК via @vote

Всем привет! Я сейчас в небольшом отпуске, поэтому продолжу постить в прежнем режиме только со следующей недели. А пока мне стало интересно побольше узнать о Вас. Люди каких специальностей меня читают? Поделитесь?😉

anonymous poll

IT – 79

👍👍👍👍👍👍👍 23%

Прочее – 58

👍👍👍👍👍 17%

Финансы и аудит – 50

👍👍👍👍 14%

Инвестиции – 47

👍👍👍👍 13%

Производство – 44

👍👍👍👍 13%

Предпринимательство – 28

👍👍 8%

Маркетинг и продажи – 25

👍👍 7%

Топ менеджмент – 13

👍 4%

Стратегия – 7

👍 2%

👥 351 people voted so far. Poll closed.

anonymous poll

IT – 79

👍👍👍👍👍👍👍 23%

Прочее – 58

👍👍👍👍👍 17%

Финансы и аудит – 50

👍👍👍👍 14%

Инвестиции – 47

👍👍👍👍 13%

Производство – 44

👍👍👍👍 13%

Предпринимательство – 28

👍👍 8%

Маркетинг и продажи – 25

👍👍 7%

Топ менеджмент – 13

👍 4%

Стратегия – 7

👍 2%

👥 351 people voted so far. Poll closed.

Выходя на работу из отпуска, даже не подозревал, что на меня свалится целый шквал из неотложных задач. Вообще, считается, что летний сезон в инвестиционной сфере спокойный. Все собственники бизнесов где-то отдыхают и им не до сделок. Но на то и существуют правила, чтобы существовали исключения. Например, в прошлое лето я с работы не вылезал в принципе, посмотрим, какое будет это…

Несмотря ни на что, стараюсь находить немного времени, чтобы написать для Вас что-нибудь интересное!

Ренессанс капитал: ММК – лучшая компания металлургического сектора

Позавчера Ренессанс капитал выпустил большой обзор на тему металлургов. Две основные идеи обзора:

1) Спотовые цены на сталь выше среднеисторических значений на 19% и скорее всего в долгосрочной перспективе они к ним вернутся. Маржинальность металлургических компаний на исторических максимумах при низком уровне загрузки мощностей (72% по итогам 2017 года). Аналитики посчитали, что, если загрузка вырастит всего на 2% до 74%, этого уже хватит, чтобы ликвидировать недостаток стали на рынке.

2) Даже учитывая негативный прогноз цен на сталь, ренкап верит в рост стоимости акций Российских металлургов. Рекомендации по акциям ММК, НЛМК, Северстали – «покупать»; Евраз – «держать»

Наибольший потенциал аналитики видят в акциях ММК. Согласно обзору, в течение следующих 12 месяцев компания может сгенерировать 13.7% дивидендов и 19.3% прироста стоимости акций.

ММК нравится аналитикам ренессанса по следующим причинам:

1) Ориентация на Российский рынок (77% продаж). В обзоре отмечается, что благодаря налоговым стимулам спрос на сталь в России может вырасти

2) Несмотря на прогнозируемое снижение цен на сталь, компания способна генерировать около 14% свободного денежного потока в ближайшие 3 года

3) Нулевая долговая нагрузка позволяет компании направлять 100% свободного денежного потока на выплату дивидендов

Бросаться покупать никого не призываю, но рассмотреть ММК к покупке, похоже, безусловно, стоит.

Несмотря ни на что, стараюсь находить немного времени, чтобы написать для Вас что-нибудь интересное!

Ренессанс капитал: ММК – лучшая компания металлургического сектора

Позавчера Ренессанс капитал выпустил большой обзор на тему металлургов. Две основные идеи обзора:

1) Спотовые цены на сталь выше среднеисторических значений на 19% и скорее всего в долгосрочной перспективе они к ним вернутся. Маржинальность металлургических компаний на исторических максимумах при низком уровне загрузки мощностей (72% по итогам 2017 года). Аналитики посчитали, что, если загрузка вырастит всего на 2% до 74%, этого уже хватит, чтобы ликвидировать недостаток стали на рынке.

2) Даже учитывая негативный прогноз цен на сталь, ренкап верит в рост стоимости акций Российских металлургов. Рекомендации по акциям ММК, НЛМК, Северстали – «покупать»; Евраз – «держать»

Наибольший потенциал аналитики видят в акциях ММК. Согласно обзору, в течение следующих 12 месяцев компания может сгенерировать 13.7% дивидендов и 19.3% прироста стоимости акций.

ММК нравится аналитикам ренессанса по следующим причинам:

1) Ориентация на Российский рынок (77% продаж). В обзоре отмечается, что благодаря налоговым стимулам спрос на сталь в России может вырасти

2) Несмотря на прогнозируемое снижение цен на сталь, компания способна генерировать около 14% свободного денежного потока в ближайшие 3 года

3) Нулевая долговая нагрузка позволяет компании направлять 100% свободного денежного потока на выплату дивидендов

Бросаться покупать никого не призываю, но рассмотреть ММК к покупке, похоже, безусловно, стоит.

Эпоха ренессанса целлюлозно-бумажной промышленности

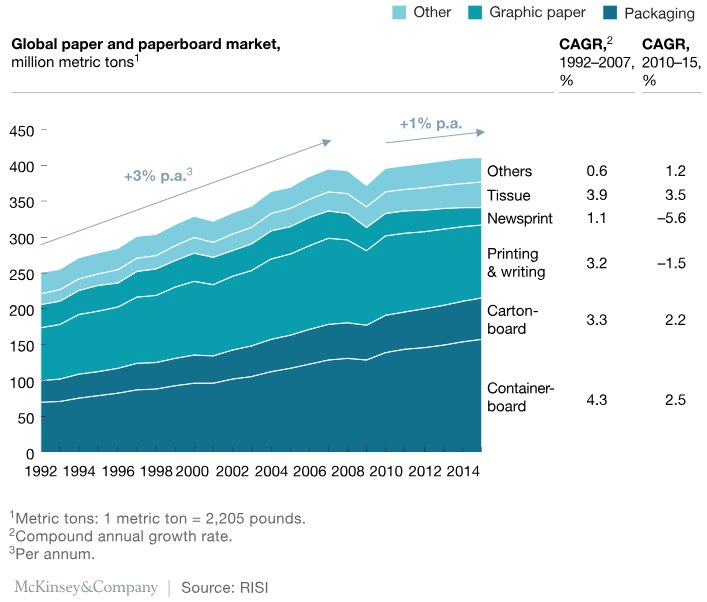

Давно хотел поделится с Вами интересным наблюдением. Я думаю, у всех сейчас складывается впечатление, что бумажная индустрия уходит в прошлое, однако это не так. Происходит структурная трансформация. Да, писчая бумага – это продукт – аутсайдер. Бумага вытесняется под воздействием вездесущей диджитализации. Но в это же время диджитализация привела к буму онлайн торговли, и, как следствие, к росту упаковочной индустрии. Таким образом, депрессия на рынке бумаги с лихвой компенсируется ростом рынка тарного картона. Также быстро растет спрос на санитарно-гигиенические изделия или как их называют на западе – тиссью. По данным McKinsey мировой рынок тарного картона в натуральном выражении растет в среднем на 2.5% в год, тиссью ещё быстрее – 3.5% (см. картинку).

К чему я это все? Компании, которые занимаются производством картонной упаковки и/или тиссью – отличные потенциальные цели для инвестиций. Мировой тренд роста скорее продолжится в этих сегментах. Однако рост не будет равномерным во всех географиях. Так, по прогнозам McKinsey, наибольший рост ожидается в Китае, прочей Азии, восточной Европе и Латинской Америке. Например, в России в последние 4-5 лет рост в натуральном выражении был такой: картон – 6%, тиссью – 4%. Но, к сожалению, в России пока нет публичных ЦБК. Ждем выхода на IPO Сегежского ЦБК, который принадлежит АФК Система. Правда его специализация - мешочная (крафтовая) бумага, которая все-таки несколько уступает в темпах роста обычному картону и тиссью.

Итог

Думаю, что нужно посмотреть пристальнее на публичных игроков этого сектора, особенно тех, которые работают на азиатских рынках и рынках восточной Европы. Например, International Paper, WestRock, Packaging Corp. of America и др.

PS: Займусь анализом конкретных имен, как только сделаю себе брокерский счет на Кипре. Писал уже в твиттере, что дочка Открытия (я его клиент), которая предоставляла доступ на рынки капитала США, не перешла под контроль ЦБ в результате санации. В связи с этим, Открытие теперь дает возможность клиентам воспользоваться услугами своей, другой, кипрской дочки. Чтож, буду теперь смотреть не только США, но и Европу, причем без ограничений ЦБ, правда комиссии выше. Осталось заполнить 20 страниц анкеты до которой я уже 2 недели хочу добраться.

Давно хотел поделится с Вами интересным наблюдением. Я думаю, у всех сейчас складывается впечатление, что бумажная индустрия уходит в прошлое, однако это не так. Происходит структурная трансформация. Да, писчая бумага – это продукт – аутсайдер. Бумага вытесняется под воздействием вездесущей диджитализации. Но в это же время диджитализация привела к буму онлайн торговли, и, как следствие, к росту упаковочной индустрии. Таким образом, депрессия на рынке бумаги с лихвой компенсируется ростом рынка тарного картона. Также быстро растет спрос на санитарно-гигиенические изделия или как их называют на западе – тиссью. По данным McKinsey мировой рынок тарного картона в натуральном выражении растет в среднем на 2.5% в год, тиссью ещё быстрее – 3.5% (см. картинку).

К чему я это все? Компании, которые занимаются производством картонной упаковки и/или тиссью – отличные потенциальные цели для инвестиций. Мировой тренд роста скорее продолжится в этих сегментах. Однако рост не будет равномерным во всех географиях. Так, по прогнозам McKinsey, наибольший рост ожидается в Китае, прочей Азии, восточной Европе и Латинской Америке. Например, в России в последние 4-5 лет рост в натуральном выражении был такой: картон – 6%, тиссью – 4%. Но, к сожалению, в России пока нет публичных ЦБК. Ждем выхода на IPO Сегежского ЦБК, который принадлежит АФК Система. Правда его специализация - мешочная (крафтовая) бумага, которая все-таки несколько уступает в темпах роста обычному картону и тиссью.

Итог

Думаю, что нужно посмотреть пристальнее на публичных игроков этого сектора, особенно тех, которые работают на азиатских рынках и рынках восточной Европы. Например, International Paper, WestRock, Packaging Corp. of America и др.

PS: Займусь анализом конкретных имен, как только сделаю себе брокерский счет на Кипре. Писал уже в твиттере, что дочка Открытия (я его клиент), которая предоставляла доступ на рынки капитала США, не перешла под контроль ЦБ в результате санации. В связи с этим, Открытие теперь дает возможность клиентам воспользоваться услугами своей, другой, кипрской дочки. Чтож, буду теперь смотреть не только США, но и Европу, причем без ограничений ЦБ, правда комиссии выше. Осталось заполнить 20 страниц анкеты до которой я уже 2 недели хочу добраться.

{kind=link}

ВТБ – результаты 1 квартала, мнение Goldman Sachs

Позавчера, 17 мая, ВТБ опубликовал результаты 1 квартала 2018 года по МСФО. Результаты можно охарактеризовать, как очень сильные. Чистая прибыль банка за 1 квартал 55.5 млрд руб., что выше консенсуса Bloomberg на 50% и подразумевает 15% ROE. Чистая процентная маржа - 4%, что бьется с ожиданиями. Операционные расходы выросли всего на 2% год к году, что является приятным сюрпризом. Но отличный результат, в основном, обусловлен низкими расходами на резервы, всего 21 млрд (0.8% от кредитного портфеля). Однако это не все расходы на резервы, которые сделал банк в этом году. Помимо 21 млрд, которые прошли через P&L, банк зарезервировал ещё 79 млрд (отражается на капитале банка напрямую) в рамках перехода на IFRS 9.

Аналитики Goldman Sachs считают, что достигнутый уровень по резервированию не устойчив и в следующих кварталах мы увидим увеличение расходов на резервы. Они обосновывают это тем, что уровень просрочки у банка вырос с 5.7% до 7.1% при снижении покрытия просрочки резервами на 2% до 106%. В целом по году Goldman Sachs ожидает расходы на резервы на уровне 1.5% от кредитного портфеля, а чистую прибыль на уровне 158 млрд руб.

Подводя итог, Goldman Sachs ставит «нейтральную» рекомендацию по GDR ВТБ с целевой ценой $2.05 (Upside – 16.8%). Аналитики отмечают, что ВТБ торгуется на уровне P / E '2018 = 6.3х, что подразумевает 8% премии по отношению к Сбербанку. GS пишет, что такая премия не оправдана, принимая во внимание относительно низкий уровень капитала банка, который не позволит быстро наращивать дивидендную доходность.

Примечание: В одной GDR две тысячи обыкновенных акций

Позавчера, 17 мая, ВТБ опубликовал результаты 1 квартала 2018 года по МСФО. Результаты можно охарактеризовать, как очень сильные. Чистая прибыль банка за 1 квартал 55.5 млрд руб., что выше консенсуса Bloomberg на 50% и подразумевает 15% ROE. Чистая процентная маржа - 4%, что бьется с ожиданиями. Операционные расходы выросли всего на 2% год к году, что является приятным сюрпризом. Но отличный результат, в основном, обусловлен низкими расходами на резервы, всего 21 млрд (0.8% от кредитного портфеля). Однако это не все расходы на резервы, которые сделал банк в этом году. Помимо 21 млрд, которые прошли через P&L, банк зарезервировал ещё 79 млрд (отражается на капитале банка напрямую) в рамках перехода на IFRS 9.

Аналитики Goldman Sachs считают, что достигнутый уровень по резервированию не устойчив и в следующих кварталах мы увидим увеличение расходов на резервы. Они обосновывают это тем, что уровень просрочки у банка вырос с 5.7% до 7.1% при снижении покрытия просрочки резервами на 2% до 106%. В целом по году Goldman Sachs ожидает расходы на резервы на уровне 1.5% от кредитного портфеля, а чистую прибыль на уровне 158 млрд руб.

Подводя итог, Goldman Sachs ставит «нейтральную» рекомендацию по GDR ВТБ с целевой ценой $2.05 (Upside – 16.8%). Аналитики отмечают, что ВТБ торгуется на уровне P / E '2018 = 6.3х, что подразумевает 8% премии по отношению к Сбербанку. GS пишет, что такая премия не оправдана, принимая во внимание относительно низкий уровень капитала банка, который не позволит быстро наращивать дивидендную доходность.

Примечание: В одной GDR две тысячи обыкновенных акций

{kind=link}

Всем привет!

Ниже публикую текущие рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка. Призываю не использовать этот список как руководство к действию, но присмотрится к акциям с рейтингом «покупать», возможно, стоит.

Ниже публикую текущие рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка. Призываю не использовать этот список как руководство к действию, но присмотрится к акциям с рейтингом «покупать», возможно, стоит.

{kind=link}

Друзья,

Заметил, что лист рекомендаций Goldman Sachs по акциям российских компаний вызвал живой интерес, поэтому решил развить тему. На этот раз выкладываю лист по американским акциям. Но этот лист не обычный и включает в себя всего 64 акции из 1’176, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). Это не просто компании с рейтингом «покупать». Это компании, в росте которых абсолютно уверена вся аналитическая команда банка. Представители Goldman Sachs заявляют, что акции, которые включаются в этот лист, были в среднем лучше S&P 500 на 25.8%, начиная с 2006 (год введения листа высокой уверенности).

Заметил, что лист рекомендаций Goldman Sachs по акциям российских компаний вызвал живой интерес, поэтому решил развить тему. На этот раз выкладываю лист по американским акциям. Но этот лист не обычный и включает в себя всего 64 акции из 1’176, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). Это не просто компании с рейтингом «покупать». Это компании, в росте которых абсолютно уверена вся аналитическая команда банка. Представители Goldman Sachs заявляют, что акции, которые включаются в этот лист, были в среднем лучше S&P 500 на 25.8%, начиная с 2006 (год введения листа высокой уверенности).

{kind=link}

Протек – ситуация с дистрибьютерским сегментом

Поскольку я активно покрываю Протек и сам держу акции компании, я просто обязан написать этот пост.

Я изначально понимал, что дистрибуция – слабое место сегодняшнего Протека, но перспективы других сегментов убедили меня купить акции компании. К сожалению, я недооценил проблемы дистрибуции. Правда, по большому счету, это не меняет моих долгосрочных взглядов, и я останусь держателем акций Протека, но признаю, что точку входа можно было выбрать и более удачную, например, ближе к концу этого года. Итак, все по порядку:

Как мы все знаем, с начала этого года Протек начал требовать от аптек финансовое обеспечение по товарным кредитам. Часть сетей отказались предоставить обеспечение, соответственно, отгрузки компании уменьшились. Гендиректор Протека – Дмитрий Погребинский – прогнозирует, что в этом году выручка дистрибуции сократится на 6%. Это приведет к более низкой EBITDA группы за 2018 год (на 1 млрд руб. ниже, чем я прогнозировал ранее). Таким образом, EBITDA с 2017 на 2018 практически не изменится.

С одной стороны, новости негативные, но на самом деле не все так однозначно. Судя по информации в прессе, дополнительные финансовые гарантии от аптек начали требовать и другие дистрибуторы – Пульс (#3 на рынке), СИА Групп (#4), Гранд Капитал (#7), Профимед (#8) и, вероятно, прочие. Это происходит из-за кризиса в аптечном сегменте. По сравнению с Европой и США в России в крупных городах гораздо больше аптек на одного человека, из-за чего возникает кризис неплатежей. Вадим Якунин, контролирующий акционер Протека, ранее заявлял, что совокупная задолженность аптек перед поставщиками достигла $1.7 млрд. Коммерческий директор Протека, говорил на одном из форумов, что товарная масса циркулирует по рынку – от дистрибьюторов к рознице и потом снова от розницы к дистрибьюторам: «От 15 до 20% товарной массы продается не один раз». Эту же точку зрения подтверждает президент СИА Групп – Сергей Пивень.

Таким образом, введение требований по финансовому обеспечению поставок позволит Протеку ни только не допустить рост дебиторской задолженности (сейчас срок возврата денег от аптек в среднем около 2 с половиной месяцев), но и запустить процесс по оздоровлению аптечного рынка. Потенциальный эффект такого оздоровления может оказаться значительно больше, чем потери в дистрибуции. В аптекарском сегменте Протек представлен быстрорастущей Риглой, которая занимает всего 5% рынка, при этом являясь крупнейшей сетью в России. Если о потенциальном захвате 15%-20% рынка говорить пока преждевременно, то о том, что Ригла уже в этом или следующем году начнет генерировать большую EBITDA для Протека, чем его дистрибуция, можно говорить смело.

Предыдущий пост о Протеке: https://t.me/intrinsic_value/88

Поскольку я активно покрываю Протек и сам держу акции компании, я просто обязан написать этот пост.

Я изначально понимал, что дистрибуция – слабое место сегодняшнего Протека, но перспективы других сегментов убедили меня купить акции компании. К сожалению, я недооценил проблемы дистрибуции. Правда, по большому счету, это не меняет моих долгосрочных взглядов, и я останусь держателем акций Протека, но признаю, что точку входа можно было выбрать и более удачную, например, ближе к концу этого года. Итак, все по порядку:

Как мы все знаем, с начала этого года Протек начал требовать от аптек финансовое обеспечение по товарным кредитам. Часть сетей отказались предоставить обеспечение, соответственно, отгрузки компании уменьшились. Гендиректор Протека – Дмитрий Погребинский – прогнозирует, что в этом году выручка дистрибуции сократится на 6%. Это приведет к более низкой EBITDA группы за 2018 год (на 1 млрд руб. ниже, чем я прогнозировал ранее). Таким образом, EBITDA с 2017 на 2018 практически не изменится.

С одной стороны, новости негативные, но на самом деле не все так однозначно. Судя по информации в прессе, дополнительные финансовые гарантии от аптек начали требовать и другие дистрибуторы – Пульс (#3 на рынке), СИА Групп (#4), Гранд Капитал (#7), Профимед (#8) и, вероятно, прочие. Это происходит из-за кризиса в аптечном сегменте. По сравнению с Европой и США в России в крупных городах гораздо больше аптек на одного человека, из-за чего возникает кризис неплатежей. Вадим Якунин, контролирующий акционер Протека, ранее заявлял, что совокупная задолженность аптек перед поставщиками достигла $1.7 млрд. Коммерческий директор Протека, говорил на одном из форумов, что товарная масса циркулирует по рынку – от дистрибьюторов к рознице и потом снова от розницы к дистрибьюторам: «От 15 до 20% товарной массы продается не один раз». Эту же точку зрения подтверждает президент СИА Групп – Сергей Пивень.

Таким образом, введение требований по финансовому обеспечению поставок позволит Протеку ни только не допустить рост дебиторской задолженности (сейчас срок возврата денег от аптек в среднем около 2 с половиной месяцев), но и запустить процесс по оздоровлению аптечного рынка. Потенциальный эффект такого оздоровления может оказаться значительно больше, чем потери в дистрибуции. В аптекарском сегменте Протек представлен быстрорастущей Риглой, которая занимает всего 5% рынка, при этом являясь крупнейшей сетью в России. Если о потенциальном захвате 15%-20% рынка говорить пока преждевременно, то о том, что Ригла уже в этом или следующем году начнет генерировать большую EBITDA для Протека, чем его дистрибуция, можно говорить смело.

Предыдущий пост о Протеке: https://t.me/intrinsic_value/88

Ашинский МЗ – вводное

Решил сегодня Вам рассказать про малоликвидную акцию – Ашинский метзавод (АМЗ). Такие компании практически никто из аналитиков не покрывает, поэтому рассказ об этой компании – это unique value added моего канала для Вас.

Основной продукцией Ашинского металлургического завода является плоский прокат, причем большую часть выручки приносят продажи толстого листа (70%-80% от выручки в зависимости от года). Доля АМЗ на этом рынке составляет 10-13%.

Крупнейшими потребителями толстолистового проката в России являются компании трубного сектора (49%). Треть потребления приходится на строительный сектор и одна десятая на машиностроение. Также значительная часть данного вида проката направляется на экспорт (10-25%).

Я не являюсь профессионалом трубного сектора металлургической промышленности, однако недавний скандальный отчет Алекса Фака, аналитика Сбербанка CIB, не прошел мимо меня. Краткое резюме его выводов: Есть высокая вероятность того, что Газпром и дальше будет тратить большую часть своего свободного денежного потока на капитальные затраты вне зависимости от рентабельности проектов. Главными бенефициарами этого процесса будут его поставщики и подрядчики. Волей случая Ашинский МЗ как раз поставляет прокат для труб.

Я, лично, верю в выводы Фака. Сами посудите. CapEx Газпрома – это государственная политика. Лучше закопать деньги в земле русской, инвестируя в низкорентабельные проекты, чем платить дивиденды западным пенсионным фондам. В связи с этим, я думаю, рынок АМЗ достаточно перспективен.

Возвращаясь к самой компании, надо сказать, что ее рыночная капитализация всего 1.92 млрд руб. при free float 20%. Основной пакет принадлежит кипрским офшорам, которыми по данным Ведомостей владеет менеджмент завода. Прочие основные показатели смотрите на картинке, которую приложил к посту. Как видите, такой лакомый кусок стоит всего 3.5х EV / EBITDA. Связано это с тем, что компания давно не платит дивиденды, а это главный драйвер в неликвиде.

Промежуточный итог

Мне компания на первый взгляд очень нравится. Очевидно, что если инвестировать в такой актив, то долгосрочно, на 3-4 года или до первых дивидендов, которые будут не скоро. Дело в том, что в планах у компании купить новый прокатный стан, который с одной стороны поможет увеличить объемы толстолистового проката, с другой стороны стоит 10 млрд руб. Думаю, по мере того, как буду узнавать компанию лучше, определюсь с ее долгосрочными перспективами и Вам, конечно, все распишу. Взял пока совсем немного акций АМЗ (0.9% от моих активов).

Решил сегодня Вам рассказать про малоликвидную акцию – Ашинский метзавод (АМЗ). Такие компании практически никто из аналитиков не покрывает, поэтому рассказ об этой компании – это unique value added моего канала для Вас.

Основной продукцией Ашинского металлургического завода является плоский прокат, причем большую часть выручки приносят продажи толстого листа (70%-80% от выручки в зависимости от года). Доля АМЗ на этом рынке составляет 10-13%.

Крупнейшими потребителями толстолистового проката в России являются компании трубного сектора (49%). Треть потребления приходится на строительный сектор и одна десятая на машиностроение. Также значительная часть данного вида проката направляется на экспорт (10-25%).

Я не являюсь профессионалом трубного сектора металлургической промышленности, однако недавний скандальный отчет Алекса Фака, аналитика Сбербанка CIB, не прошел мимо меня. Краткое резюме его выводов: Есть высокая вероятность того, что Газпром и дальше будет тратить большую часть своего свободного денежного потока на капитальные затраты вне зависимости от рентабельности проектов. Главными бенефициарами этого процесса будут его поставщики и подрядчики. Волей случая Ашинский МЗ как раз поставляет прокат для труб.

Я, лично, верю в выводы Фака. Сами посудите. CapEx Газпрома – это государственная политика. Лучше закопать деньги в земле русской, инвестируя в низкорентабельные проекты, чем платить дивиденды западным пенсионным фондам. В связи с этим, я думаю, рынок АМЗ достаточно перспективен.

Возвращаясь к самой компании, надо сказать, что ее рыночная капитализация всего 1.92 млрд руб. при free float 20%. Основной пакет принадлежит кипрским офшорам, которыми по данным Ведомостей владеет менеджмент завода. Прочие основные показатели смотрите на картинке, которую приложил к посту. Как видите, такой лакомый кусок стоит всего 3.5х EV / EBITDA. Связано это с тем, что компания давно не платит дивиденды, а это главный драйвер в неликвиде.

Промежуточный итог

Мне компания на первый взгляд очень нравится. Очевидно, что если инвестировать в такой актив, то долгосрочно, на 3-4 года или до первых дивидендов, которые будут не скоро. Дело в том, что в планах у компании купить новый прокатный стан, который с одной стороны поможет увеличить объемы толстолистового проката, с другой стороны стоит 10 млрд руб. Думаю, по мере того, как буду узнавать компанию лучше, определюсь с ее долгосрочными перспективами и Вам, конечно, все распишу. Взял пока совсем немного акций АМЗ (0.9% от моих активов).

{kind=link}

Сбербанк – результаты за 1 квартал 2018 года и обзор текущей ситуации

30 мая Сбербанк выпустил отчетность по МСФО за 1 квартал текущего года. К сожалению, предыдущая неделя была слишком загруженной, поэтому обсуждаю Сбербанк с Вами только сейчас.

Сразу надо сказать, что результаты очень хорошие. 212 млрд чистой прибыли дают надежду на то, что прогнозы инвестбанков реализуются и по году показатель окажется в районе 840-850 млрд. Например, обновленный прогноз Goldman Sachs по чистой прибыли – 860 млрд при 50% выплатах в виде дивидендов, что дает 9% дивидендной доходности.

Позитивные изменения

1) Качество активов становится все лучше. Несмотря на переход на МСФО 9, покрытие резервами просроченных ссуд (npl) составляет 178%. Затраты на резервы (CoR) в 1 квартале составили лишь 1% от кредитного портфеля в годовом выражении. Менеджмент, в свою очередь, по итогам года ожидает CoR ниже уровня 1.3%

2) Комиссионный доход вырос на 21% год к году, а главный драйвер роста – доход по операциям с банковскими картами – вырос на 33%

3) Продолжает расти кредитный портфель. Менеджмент банка по итогам года ожидает прирост корпоративного портфеля на 7%-9%, а розничного на 16%-19%

4) Влияние внедрения МСФО 9 на капитал банка оказалось не таким значительным, как ожидалось. Достаточность капитала 1 уровня уменьшилась на 0.19% (ожидалось – 0.25%)

5) Сбербанк ожидает, что финальная стоимость продажи Denizbank будет находится в районе $3.4-3.7 млрд. Это позволит увеличить показатель достаточности капитала 1 уровня на более, чем 1% (до 12.5%) за счет уменьшения активов. Однако эффект на чистую прибыль будет скорее отрицательным, из-за налогов и накопленных курсовых разниц

Отрицательные изменения

1) Чистая процентная маржа продолжает сжиматься. Квартал к кварталу маржа снизилась 0.5% годовых. Однако менеджмент отмечает, что процентная маржа 1 квартала традиционно слабая и в следующие кварталы результат должен быть лучше

2) Операционные издержки выросли на 7% год к году, но в последующих кварталах этот рост будет смягчён. Менеджмент ожидает рост «темпом инфляции» во 2-4 кварталах

В целом, отчетность Сбербанка можно рассматривать как позитивную. Например, целевая цена Goldman Sachs – 350 руб. (Upside – 58.4%). Лично я считаю, что такой прогноз, конечно, излишне оптимистичен, так как он предполагает 947 млрд чистой прибыли в 2019 году. Это, скорее, не реализуемый сценарий, так как:

1) Чистая процентная маржа будет оставаться под давлением. Все-таки процентные ставки на рынке практически остановили падение

2) Расходы на резервы и так на исторических минимумах и снизить их при росте доли кредитования физических лиц не представляется возможным

Но несмотря на вышесказанное, я все-таки позитивно смотрю на банк, способный стабильно платить 9% дивидендной доходности минимум в ближайшие 2-3 года.

30 мая Сбербанк выпустил отчетность по МСФО за 1 квартал текущего года. К сожалению, предыдущая неделя была слишком загруженной, поэтому обсуждаю Сбербанк с Вами только сейчас.

Сразу надо сказать, что результаты очень хорошие. 212 млрд чистой прибыли дают надежду на то, что прогнозы инвестбанков реализуются и по году показатель окажется в районе 840-850 млрд. Например, обновленный прогноз Goldman Sachs по чистой прибыли – 860 млрд при 50% выплатах в виде дивидендов, что дает 9% дивидендной доходности.

Позитивные изменения

1) Качество активов становится все лучше. Несмотря на переход на МСФО 9, покрытие резервами просроченных ссуд (npl) составляет 178%. Затраты на резервы (CoR) в 1 квартале составили лишь 1% от кредитного портфеля в годовом выражении. Менеджмент, в свою очередь, по итогам года ожидает CoR ниже уровня 1.3%

2) Комиссионный доход вырос на 21% год к году, а главный драйвер роста – доход по операциям с банковскими картами – вырос на 33%

3) Продолжает расти кредитный портфель. Менеджмент банка по итогам года ожидает прирост корпоративного портфеля на 7%-9%, а розничного на 16%-19%

4) Влияние внедрения МСФО 9 на капитал банка оказалось не таким значительным, как ожидалось. Достаточность капитала 1 уровня уменьшилась на 0.19% (ожидалось – 0.25%)

5) Сбербанк ожидает, что финальная стоимость продажи Denizbank будет находится в районе $3.4-3.7 млрд. Это позволит увеличить показатель достаточности капитала 1 уровня на более, чем 1% (до 12.5%) за счет уменьшения активов. Однако эффект на чистую прибыль будет скорее отрицательным, из-за налогов и накопленных курсовых разниц

Отрицательные изменения

1) Чистая процентная маржа продолжает сжиматься. Квартал к кварталу маржа снизилась 0.5% годовых. Однако менеджмент отмечает, что процентная маржа 1 квартала традиционно слабая и в следующие кварталы результат должен быть лучше

2) Операционные издержки выросли на 7% год к году, но в последующих кварталах этот рост будет смягчён. Менеджмент ожидает рост «темпом инфляции» во 2-4 кварталах

В целом, отчетность Сбербанка можно рассматривать как позитивную. Например, целевая цена Goldman Sachs – 350 руб. (Upside – 58.4%). Лично я считаю, что такой прогноз, конечно, излишне оптимистичен, так как он предполагает 947 млрд чистой прибыли в 2019 году. Это, скорее, не реализуемый сценарий, так как:

1) Чистая процентная маржа будет оставаться под давлением. Все-таки процентные ставки на рынке практически остановили падение

2) Расходы на резервы и так на исторических минимумах и снизить их при росте доли кредитования физических лиц не представляется возможным

Но несмотря на вышесказанное, я все-таки позитивно смотрю на банк, способный стабильно платить 9% дивидендной доходности минимум в ближайшие 2-3 года.

{kind=link}

Фосагро – результаты за 1 квартал 2018 года и прогноз на 2018-19 гг.

30 мая Фосагро выпустила отчетность за 1 квартал 2018 года. EBITDA компании оказалась на 11% ниже консенсуса Reuters. При этом основным фактором невыполнения прогноза стали более высокие затраты на сыре и дистрибуцию. Кроме этого, на свободный денежный поток компании оказывают давление оборотный капитал и CapEx. Так, по итогам 1 квартала оборотный капитал составил 21.9% от выручки за последние 12 месяцев (наиболее высокий уровень за последние 5 лет). Капитальные затраты в 1 квартале находились на уровне 0.6x EBITDA (средние значение за последние 3 года), однако в 2017 закончилось строительство большинства крупных проектов и можно было ожидать их снижения.

Менеджмент компании ожидает, что цены на их продукцию во 2ом и 3ем кварталах покажут хорошую динамику, благодаря сезонному эффекту и большим дотациям фермерских хозяйств в Индии. Однако, как отмечают аналитики Sberbank CIB, этому может помешать намеченный старт больших производств в Марокко и Саудовской Аравии.

На стороне затрат аналитики Sberbank CIB не ожидают изменений и считают, что новые, более высокие затраты, останутся на этих уровнях, если не брать в расчет валютную переоценку.

Оборотный капитал по мнению аналитиков Goldman Sachs останется также на новых, более высоких, уровнях продолжительное время, однако дальнейшего роста аналитики не прогнозируют.

Относительно капитальных затрат важно сказать, что менеджмент обновил свои ожидания на 2018 год. Компания решила построить новое производство серной кислоты для полного самообеспечения этим сырьем. Итоговые капитальные затраты по году будут в диапазоне 33-34.5 млрд руб. То есть, стандартные 0.5х - 0.6x EBITDA.

Подводя итог, Goldman Sachs изменил свою рекомендацию с «покупать» на «нейтральную» по GDR Фосагро с целевой ценой $14.5 (Upside – 9.8%). Sberbank CIB ставит рекомендацию «покупать» с целевой ценой $16.66 (Upside – 26%).

Примечание: Одна обыкновенная акция = 3 GDR

30 мая Фосагро выпустила отчетность за 1 квартал 2018 года. EBITDA компании оказалась на 11% ниже консенсуса Reuters. При этом основным фактором невыполнения прогноза стали более высокие затраты на сыре и дистрибуцию. Кроме этого, на свободный денежный поток компании оказывают давление оборотный капитал и CapEx. Так, по итогам 1 квартала оборотный капитал составил 21.9% от выручки за последние 12 месяцев (наиболее высокий уровень за последние 5 лет). Капитальные затраты в 1 квартале находились на уровне 0.6x EBITDA (средние значение за последние 3 года), однако в 2017 закончилось строительство большинства крупных проектов и можно было ожидать их снижения.

Менеджмент компании ожидает, что цены на их продукцию во 2ом и 3ем кварталах покажут хорошую динамику, благодаря сезонному эффекту и большим дотациям фермерских хозяйств в Индии. Однако, как отмечают аналитики Sberbank CIB, этому может помешать намеченный старт больших производств в Марокко и Саудовской Аравии.

На стороне затрат аналитики Sberbank CIB не ожидают изменений и считают, что новые, более высокие затраты, останутся на этих уровнях, если не брать в расчет валютную переоценку.

Оборотный капитал по мнению аналитиков Goldman Sachs останется также на новых, более высоких, уровнях продолжительное время, однако дальнейшего роста аналитики не прогнозируют.

Относительно капитальных затрат важно сказать, что менеджмент обновил свои ожидания на 2018 год. Компания решила построить новое производство серной кислоты для полного самообеспечения этим сырьем. Итоговые капитальные затраты по году будут в диапазоне 33-34.5 млрд руб. То есть, стандартные 0.5х - 0.6x EBITDA.

Подводя итог, Goldman Sachs изменил свою рекомендацию с «покупать» на «нейтральную» по GDR Фосагро с целевой ценой $14.5 (Upside – 9.8%). Sberbank CIB ставит рекомендацию «покупать» с целевой ценой $16.66 (Upside – 26%).

Примечание: Одна обыкновенная акция = 3 GDR

{kind=link}

Рынок мусорных облигаций

Почти 9% моего портфеля сейчас составляют ОФЗ, которые я скупал сразу после введения последнего, апрельского, раунда санкций против России. На этих сделках я хоть немного, но заработал и теперь хотелось бы двигаться дальше. В идеале, я хочу оставить часть портфеля в облигациях, но времени на активное управление дюрацией портфеля у меня нет, а, следовательно, я никогда не обгоню доходность профессиональных управляющих, если буду покупать долги первоклассных эмитентов.

О том, что активное управление портфелем облигаций по статистике лучше, чем пассивное писал здесь:

https://t.me/intrinsic_value/28

В связи с этим стал смотреть рынок мусорных облигаций с хорошей доходностью. Первым эмитентом на глаза мне попалась компания «Левегук». Компания занимается производством и дистрибьюцей различных оптических приборов. Оказалось, что она ещё и публичная (акции компании также обращаются на Московской бирже), поэтому у них есть МСФО. Текущий YTM по их облигациям около 14%.

Кратенько проанализировал их финансовое состояние. Все цифры приложил к посту в картинке ниже. Важно отметить, что новые облигации на рынок вышли уже в 2018, поэтому цифры отчетности их не учитывают. По факту долг сейчас увеличился на 70 млн. Новый выпуск облигаций на 100 млн рефинансировал старый на 30 млн.

Выводы не утешительные. Хоть чистый долг / EBITDA всего 2.2х, компании не хватает свободного денежного потока на покрытие процентов. Связано это прежде всего с огромными ежегодными инвестициями в оборотный капитал (в основном в запасы). Так, по итогам 2017 года, запасов накопилось на 640 дней продаж. Делаем вывод: товар компании плохо продается, а большую часть запасов по-хорошему нужно списать. Облигации «Левенгука» я не куплю.

Делать ещё посты про облигации мусорных эмитентов с большой доходностью?

Почти 9% моего портфеля сейчас составляют ОФЗ, которые я скупал сразу после введения последнего, апрельского, раунда санкций против России. На этих сделках я хоть немного, но заработал и теперь хотелось бы двигаться дальше. В идеале, я хочу оставить часть портфеля в облигациях, но времени на активное управление дюрацией портфеля у меня нет, а, следовательно, я никогда не обгоню доходность профессиональных управляющих, если буду покупать долги первоклассных эмитентов.

О том, что активное управление портфелем облигаций по статистике лучше, чем пассивное писал здесь:

https://t.me/intrinsic_value/28

В связи с этим стал смотреть рынок мусорных облигаций с хорошей доходностью. Первым эмитентом на глаза мне попалась компания «Левегук». Компания занимается производством и дистрибьюцей различных оптических приборов. Оказалось, что она ещё и публичная (акции компании также обращаются на Московской бирже), поэтому у них есть МСФО. Текущий YTM по их облигациям около 14%.

Кратенько проанализировал их финансовое состояние. Все цифры приложил к посту в картинке ниже. Важно отметить, что новые облигации на рынок вышли уже в 2018, поэтому цифры отчетности их не учитывают. По факту долг сейчас увеличился на 70 млн. Новый выпуск облигаций на 100 млн рефинансировал старый на 30 млн.

Выводы не утешительные. Хоть чистый долг / EBITDA всего 2.2х, компании не хватает свободного денежного потока на покрытие процентов. Связано это прежде всего с огромными ежегодными инвестициями в оборотный капитал (в основном в запасы). Так, по итогам 2017 года, запасов накопилось на 640 дней продаж. Делаем вывод: товар компании плохо продается, а большую часть запасов по-хорошему нужно списать. Облигации «Левенгука» я не куплю.

Делать ещё посты про облигации мусорных эмитентов с большой доходностью?

{kind=link}

Полюс Золото – прогнозы Goldman Sachs, J. P. Morgan, Sberbank CIB, и Ренессанс капитала

Все инвестбанки отмечают, что результаты 1 квартала были слабыми. Так, EBITDA снизилась на 17% квартал к кварталу, что, впрочем, уже ожидалось рынком. При этом денежные расходы остались прежними - $383 на унцию. Основное давление оказали продажи и увеличение запасов.

По мнению менеджмента, компания произведет 2.375-2.425 млн унций золота в 2018 году. Денежные расходы на унцию в среднем по году должны составить $425 на унцию. Дело в том, что компания в скором времени (скорее всего 3 квартал 2018) запустит на полную мощность новый проект – Наталка. Добыча на этом проекте будет дороже, чем на текущих месторождениях, что увеличит затраты. Однако, например, Goldman Sachs более оптимистичен, чем менеджмент и прогнозирует расходы на уровне $406 на унцию.

Капитальные затраты прогнозируются всеми банками на уровне около $1 млрд в 2018. Из них около $150 уйдет на демонтаж старых месторождений – Олимпиада и Благодатное.

Все аналитики, ожидают, что запасы уменьшаться уже в следующем квартале, что даст дополнительные $150-180 млн свободного денежного потока.

Также, важно отметить, что Полюс Золото 7 июля выпустило обзорное исследование по своему основному новому проекту в ближайшем будущем – Сухой лог. Нужно сказать, что точную оценку запасов мы получим только в 2020 году, а первые капитальные затраты будут произведены в 2020-21 гг. Старт добычи намечен на 2026. В связи с большой неопределенностью аналитики Goldman Sachs предлагают пока не учитывать этот проект в оценке инвестиционной привлекательности компании. Sberbank CIB же, напротив, считает, что долгосрочные инвесторы уже сейчас могут оценить важность этого проекта для компании. По оценкам Sberbank CIB проект принесет $2.5 млрд компании или 30% текущей рыночной капитализации.

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» по GDR Полюс Золото с целевой ценой $38.5 (Upside – 24.6%)

J. P. Morgan – «покупать» с целевой ценой $46.0 (Upside – 48.9%)

Sberbank CIB – «покупать» с целевой ценой $53.0 (Upside – 71.5%)

Ренесанс капитал – «покупать» по акциям Полюс Золото с целевой ценой 5'800 руб. (Upside – 50.8%)

Примечание: Одна обыкновенная акция = 2 GDR

Все инвестбанки отмечают, что результаты 1 квартала были слабыми. Так, EBITDA снизилась на 17% квартал к кварталу, что, впрочем, уже ожидалось рынком. При этом денежные расходы остались прежними - $383 на унцию. Основное давление оказали продажи и увеличение запасов.

По мнению менеджмента, компания произведет 2.375-2.425 млн унций золота в 2018 году. Денежные расходы на унцию в среднем по году должны составить $425 на унцию. Дело в том, что компания в скором времени (скорее всего 3 квартал 2018) запустит на полную мощность новый проект – Наталка. Добыча на этом проекте будет дороже, чем на текущих месторождениях, что увеличит затраты. Однако, например, Goldman Sachs более оптимистичен, чем менеджмент и прогнозирует расходы на уровне $406 на унцию.

Капитальные затраты прогнозируются всеми банками на уровне около $1 млрд в 2018. Из них около $150 уйдет на демонтаж старых месторождений – Олимпиада и Благодатное.

Все аналитики, ожидают, что запасы уменьшаться уже в следующем квартале, что даст дополнительные $150-180 млн свободного денежного потока.

Также, важно отметить, что Полюс Золото 7 июля выпустило обзорное исследование по своему основному новому проекту в ближайшем будущем – Сухой лог. Нужно сказать, что точную оценку запасов мы получим только в 2020 году, а первые капитальные затраты будут произведены в 2020-21 гг. Старт добычи намечен на 2026. В связи с большой неопределенностью аналитики Goldman Sachs предлагают пока не учитывать этот проект в оценке инвестиционной привлекательности компании. Sberbank CIB же, напротив, считает, что долгосрочные инвесторы уже сейчас могут оценить важность этого проекта для компании. По оценкам Sberbank CIB проект принесет $2.5 млрд компании или 30% текущей рыночной капитализации.

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» по GDR Полюс Золото с целевой ценой $38.5 (Upside – 24.6%)

J. P. Morgan – «покупать» с целевой ценой $46.0 (Upside – 48.9%)

Sberbank CIB – «покупать» с целевой ценой $53.0 (Upside – 71.5%)

Ренесанс капитал – «покупать» по акциям Полюс Золото с целевой ценой 5'800 руб. (Upside – 50.8%)

Примечание: Одна обыкновенная акция = 2 GDR

{kind=link}

Всем привет!

Первое, что хотел бы прокомментировать после перерыва – это статус курса, который недавно был анонсирован. Его проведение я отменил. Деньги тем, кто оплатил, вернул, никто в итоге не пострадал🙂 К сожалению, Вас было не так много и игра не стоила свеч. Большое спасибо всем откликнувшимся! Из Ваших комментариев я вынес 3 основных вывода:

1) Лето – не самое лучшее время для проведения курсов

2) Вам был бы гораздо более интересен практико-ориентированный курс, а не теоретический

3) Круто было бы провести вебинар бесплатно

Я подумаю, как ваши потребности удовлетворить и возможно вернусь с какой-нибудь интересной идеей ближе к концу года.

А пока, просто продолжу вести этот канал. За время отсутствия у меня появились идеи того, что можно изучить и о чем Вам рассказать. Оставайтесь на канале, буду писать много интересного!

Первое, что хотел бы прокомментировать после перерыва – это статус курса, который недавно был анонсирован. Его проведение я отменил. Деньги тем, кто оплатил, вернул, никто в итоге не пострадал🙂 К сожалению, Вас было не так много и игра не стоила свеч. Большое спасибо всем откликнувшимся! Из Ваших комментариев я вынес 3 основных вывода:

1) Лето – не самое лучшее время для проведения курсов

2) Вам был бы гораздо более интересен практико-ориентированный курс, а не теоретический

3) Круто было бы провести вебинар бесплатно

Я подумаю, как ваши потребности удовлетворить и возможно вернусь с какой-нибудь интересной идеей ближе к концу года.

А пока, просто продолжу вести этот канал. За время отсутствия у меня появились идеи того, что можно изучить и о чем Вам рассказать. Оставайтесь на канале, буду писать много интересного!

Фокус на Российских экспортерах

Все вы знаете, что сейчас в России действует относительно новое бюджетное правило. Согласно нему, все нефтегазовые доходы, полученные при ценах свыше $40 за баррель, Российский Минфин инвестирует в золотовалютные резервы (в соотношении: USD/EUR/GBP 45%/45%/10%), которые в последствие попадают в фонд национального благосостояния. По большому счету это приводит к двум основным последствиям:

• Курс Российского рубля очищен от влияния нефтяных котировок, что уменьшило его волатильность и закрепило его ниже равновесного уровня, который мог бы быть при текущих ценах на нефть

• Внутреннее потребление растет значительно медленнее, чем могло бы расти. От этого страдают, например, ритейлеры

Вкратце объясню, как это работает:

Представим, что условная Роснефть продала баррель нефти за условные $100. Эти деньги попадают на внутренний валютный рынок, где Роснефть их обменивает на рубли, скажем по 60 рублей за доллар. Допустим, для упрощения, с обменом валюты помог ЦБ. Выпустил рублей и передал их Роснефти, получив $100. Из 6 тыс. рублей выручки Роснефть заплатит 4.2 тыс. рублей (около 70%) «нефтяных» налогов (НДПИ и Экспортной пошлины). Однако при цене $40 за баррель Роснефть бы заработала всего 2.4 тыс. рублей. «Нефтяные» налоги бы составили всего 50% или 1.2 тыс. рублей.

Российский Минфин решил создать такие условия внутри Российской экономики, как будто цены на нефть всегда находятся на уровне $40. Поэтому на всю разницу в доходах, а это 4.2 тыс. – 1.2 тыс. = 3 тыс. рублей, Минфин закупает золотовалютные резервы, опять-таки для упрощения предположим, что контрагентом выступает ЦБ. То есть в итоге у ЦБ останется $50 золотовалютных резервов, а остальные $50 уйдут Минфину. Все эти деньги он проинвестирует в зарубежные облигации, которые сложит в Фонде национального благосостояния.

Как вы понимаете, огромная часть доходов, которая могла бы пойти на финансирования дефицита госбюджета просто оседает в фонде в виде облигаций других стран. При этом сам дефицит приходится финансировать за счет повышения налогов (в нашем случае НДС) и сокращения дефицита пенсионного фонда (новая пенсионная реформа). Именно поэтому страдает внутреннее потребление и ритейлеры соответственно.

Однако побочным эффектом этого «резервирования нефтегазовых доходов» является слабый рубль. В такой среде экспортеры чувствуют себя как рыба в воде, поэтому именно на их акции стоит обратить свое внимание.

PS: Мое личное мнение о бюджетном правиле: В теории, Минфин делает все правильно. Ранее ЦБ эмитировал рубли взамен долларов, которые поступали в страну от экспортеров. Это приводило к тому, что рублевая денежная масса росла не ровно и зависела от цен на нефть. Поэтому от цен на нефть зависели и ставки в стране и инфляция. Теперь, благодаря новому правилу, ЦБ получил большую свободу в определении денежно-кредитной политики и ставок в экономике. Именно это помогает ЦБ контролировать инфляцию. Однако, я считаю, что цена отсечения за баррель должна быть повыше, хотя бы $50. Цены на нефть цикличны и колеблются в интервале от $30 до $110 за баррель. Если мы хотим принести пользу экономики, мы должны максимально сглаживать колебания, выбирая значение, максимально близкое к середине интервала, а не перестраховываться, выбирая его нижнюю границу…

Все вы знаете, что сейчас в России действует относительно новое бюджетное правило. Согласно нему, все нефтегазовые доходы, полученные при ценах свыше $40 за баррель, Российский Минфин инвестирует в золотовалютные резервы (в соотношении: USD/EUR/GBP 45%/45%/10%), которые в последствие попадают в фонд национального благосостояния. По большому счету это приводит к двум основным последствиям:

• Курс Российского рубля очищен от влияния нефтяных котировок, что уменьшило его волатильность и закрепило его ниже равновесного уровня, который мог бы быть при текущих ценах на нефть

• Внутреннее потребление растет значительно медленнее, чем могло бы расти. От этого страдают, например, ритейлеры

Вкратце объясню, как это работает:

Представим, что условная Роснефть продала баррель нефти за условные $100. Эти деньги попадают на внутренний валютный рынок, где Роснефть их обменивает на рубли, скажем по 60 рублей за доллар. Допустим, для упрощения, с обменом валюты помог ЦБ. Выпустил рублей и передал их Роснефти, получив $100. Из 6 тыс. рублей выручки Роснефть заплатит 4.2 тыс. рублей (около 70%) «нефтяных» налогов (НДПИ и Экспортной пошлины). Однако при цене $40 за баррель Роснефть бы заработала всего 2.4 тыс. рублей. «Нефтяные» налоги бы составили всего 50% или 1.2 тыс. рублей.

Российский Минфин решил создать такие условия внутри Российской экономики, как будто цены на нефть всегда находятся на уровне $40. Поэтому на всю разницу в доходах, а это 4.2 тыс. – 1.2 тыс. = 3 тыс. рублей, Минфин закупает золотовалютные резервы, опять-таки для упрощения предположим, что контрагентом выступает ЦБ. То есть в итоге у ЦБ останется $50 золотовалютных резервов, а остальные $50 уйдут Минфину. Все эти деньги он проинвестирует в зарубежные облигации, которые сложит в Фонде национального благосостояния.

Как вы понимаете, огромная часть доходов, которая могла бы пойти на финансирования дефицита госбюджета просто оседает в фонде в виде облигаций других стран. При этом сам дефицит приходится финансировать за счет повышения налогов (в нашем случае НДС) и сокращения дефицита пенсионного фонда (новая пенсионная реформа). Именно поэтому страдает внутреннее потребление и ритейлеры соответственно.

Однако побочным эффектом этого «резервирования нефтегазовых доходов» является слабый рубль. В такой среде экспортеры чувствуют себя как рыба в воде, поэтому именно на их акции стоит обратить свое внимание.

PS: Мое личное мнение о бюджетном правиле: В теории, Минфин делает все правильно. Ранее ЦБ эмитировал рубли взамен долларов, которые поступали в страну от экспортеров. Это приводило к тому, что рублевая денежная масса росла не ровно и зависела от цен на нефть. Поэтому от цен на нефть зависели и ставки в стране и инфляция. Теперь, благодаря новому правилу, ЦБ получил большую свободу в определении денежно-кредитной политики и ставок в экономике. Именно это помогает ЦБ контролировать инфляцию. Однако, я считаю, что цена отсечения за баррель должна быть повыше, хотя бы $50. Цены на нефть цикличны и колеблются в интервале от $30 до $110 за баррель. Если мы хотим принести пользу экономики, мы должны максимально сглаживать колебания, выбирая значение, максимально близкое к середине интервала, а не перестраховываться, выбирая его нижнюю границу…

Купил акций Полюса

Какое-то время назад уже делал пост о Полюсе: https://t.me/intrinsic_value/106. Он, по большому счету, представлял собой краткую выжимку текущих новостей и ожиданий по компании. Понимаю, что такой формат Вам не очень полезен, о чем мне писали в боте обратной связи. Поэтому решил сформировать полноценный инвестиционный тезис. При этом сам «купился» и купил себе акций Полюса.

Что нравится:

• Высокий ожидаемый среднегодовой рост добычи золота – 8% за период 2017-21 гг. Дополнительный прирост добычи произойдёт за счет нового проекта Наталка и развития старых проектов – Олимпиада, Благодатное и Куранах

• Высокий ожидаемый среднегодовой темп роста цен на золото – 2% / 4% за период 2017-21 гг. (Bloomberg консенсус / Прогноз GS)

• Ожидаемое значительное снижение капитальных затрат – до 15%-20% от выручки в 2019 при фактических 30% в 2017. Снижение произойдет в связи с финализацией проекта Наталка. Крупные инвестиции в новые проекты, такие как Сухой лог и Чертово Корыто, будут производится после 2020-21 гг.

• Дивидендная доходность от 6.5% до 8.5% в год за период 2017-21 гг. согласно текущей дивидендной политике компании при снижении значения чистого долга к EBITDA с 1.8х в 2017 до 1.0x – 1.5х после 2020

• Ясные перспективы роста даже после 2021 года (Проекты: Сухой лог и Чертово Корыто)

Справка: Дивидендная политика

• При условии, что чистый долг / EBITDA < 2.5x, Компания платит 30% от EBITDA на полугодовой основе, но не менее $550 млн в год

• Если чистый долг / EBITDA > 2.5x, совет директоров компании может принимать решение по дивидендам самостоятельно

Справка: Основные акционеры

• Саид Керимов – 82.4%

• Казначейские акции – 1.2%

• В свободном обращении – 16.3%

Какое-то время назад уже делал пост о Полюсе: https://t.me/intrinsic_value/106. Он, по большому счету, представлял собой краткую выжимку текущих новостей и ожиданий по компании. Понимаю, что такой формат Вам не очень полезен, о чем мне писали в боте обратной связи. Поэтому решил сформировать полноценный инвестиционный тезис. При этом сам «купился» и купил себе акций Полюса.

Что нравится:

• Высокий ожидаемый среднегодовой рост добычи золота – 8% за период 2017-21 гг. Дополнительный прирост добычи произойдёт за счет нового проекта Наталка и развития старых проектов – Олимпиада, Благодатное и Куранах

• Высокий ожидаемый среднегодовой темп роста цен на золото – 2% / 4% за период 2017-21 гг. (Bloomberg консенсус / Прогноз GS)

• Ожидаемое значительное снижение капитальных затрат – до 15%-20% от выручки в 2019 при фактических 30% в 2017. Снижение произойдет в связи с финализацией проекта Наталка. Крупные инвестиции в новые проекты, такие как Сухой лог и Чертово Корыто, будут производится после 2020-21 гг.

• Дивидендная доходность от 6.5% до 8.5% в год за период 2017-21 гг. согласно текущей дивидендной политике компании при снижении значения чистого долга к EBITDA с 1.8х в 2017 до 1.0x – 1.5х после 2020

• Ясные перспективы роста даже после 2021 года (Проекты: Сухой лог и Чертово Корыто)

Справка: Дивидендная политика

• При условии, что чистый долг / EBITDA < 2.5x, Компания платит 30% от EBITDA на полугодовой основе, но не менее $550 млн в год

• Если чистый долг / EBITDA > 2.5x, совет директоров компании может принимать решение по дивидендам самостоятельно

Справка: Основные акционеры

• Саид Керимов – 82.4%

• Казначейские акции – 1.2%

• В свободном обращении – 16.3%

О профессиональной деформации инвестиционного аналитика

Недавно у меня на работе была встреча с клиентами. Не буду вдаваться в подробности, расскажу суть, которую оттуда вынес.

Действующие лица:

• Клиенты – люди далекие от мира финансов, но очень крутые бизнесмены-операционщики

• Директор №1 – прожжённый инвестбанкир с многолетним опытом в таких компаниях как тройка-диалог и прочих подобных

• Директор №2 – Тоже прожжённый, но его главное отличие, это его личный не большой фонд прямых инвестиций

Диалог:

Директор №1: Хорошо, передавайте нам информацию по мере готовности, чтобы могли ее привести в форму, понятную для внешнего инвестора, чтобы он смог оценить перспективность бизнеса для себя

Клиент: Это подсчет показателей типа ROA, ROE?

Директор №1: Нет, нам скорее важно посчитать EBITDA, EBITDA маржу, мультипликаторы EV / EBITDA и т. д. Вот такие вещи.

Директор №2: На самом деле, единственное, что должно волновать потенциального инвестора – это дивидендный поток.

Вот тут кроется большой минус профессионального аналитика, который первый раз попадает на публичный рынок капитала, как обычный миноритарий. Мы слишком зациклены на финансовых показателях бизнеса и мультипликаторах, тогда как единственным настоящим драйвером цены акций на бирже являются дивиденды и Buy back’и. Финансовые показатели важны при покупки мажоритарных пакетов, так как мажор сам определяет, когда выдать дивиденды, а когда все оставить в компании. Минор не решает ничего, поэтому единственный способ обезопасить себя – отбирать акции с четкой дивидендной политикой. Если таковой нет, то надо брать префы. Если и их нет, то стоит 7 раз подумать и, я вас уверяю, в 6 из 7 случаев будет лучше развернуться и купить что-то другое.

Я сам порой грешу, болея этой болезнью профессионального аналитика:

Вот, например, Ашинский метзавод, он стоит смешные 3.5x EV / EBITDA, но там дивидендов не будет ещё минимум 2 года, так зачем мне его акции, пусть даже на 0.9% от всего портфеля?

Протек. Тоже странная история стоимостью 4.5 EV / EBITDA, в которую я верю на горизонте 4 лет, но в ближайшие 2 года там будут совсем небольшие дивиденды. Долю в нем сократил немного, несмотря на убыток. Но, нужно отметить, в стакане появились крупные инвесторы, готовые покупать от текущих уровней, думаю, ожидается отскок.

Недавно у меня на работе была встреча с клиентами. Не буду вдаваться в подробности, расскажу суть, которую оттуда вынес.

Действующие лица:

• Клиенты – люди далекие от мира финансов, но очень крутые бизнесмены-операционщики

• Директор №1 – прожжённый инвестбанкир с многолетним опытом в таких компаниях как тройка-диалог и прочих подобных

• Директор №2 – Тоже прожжённый, но его главное отличие, это его личный не большой фонд прямых инвестиций

Диалог:

Директор №1: Хорошо, передавайте нам информацию по мере готовности, чтобы могли ее привести в форму, понятную для внешнего инвестора, чтобы он смог оценить перспективность бизнеса для себя

Клиент: Это подсчет показателей типа ROA, ROE?

Директор №1: Нет, нам скорее важно посчитать EBITDA, EBITDA маржу, мультипликаторы EV / EBITDA и т. д. Вот такие вещи.

Директор №2: На самом деле, единственное, что должно волновать потенциального инвестора – это дивидендный поток.

Вот тут кроется большой минус профессионального аналитика, который первый раз попадает на публичный рынок капитала, как обычный миноритарий. Мы слишком зациклены на финансовых показателях бизнеса и мультипликаторах, тогда как единственным настоящим драйвером цены акций на бирже являются дивиденды и Buy back’и. Финансовые показатели важны при покупки мажоритарных пакетов, так как мажор сам определяет, когда выдать дивиденды, а когда все оставить в компании. Минор не решает ничего, поэтому единственный способ обезопасить себя – отбирать акции с четкой дивидендной политикой. Если таковой нет, то надо брать префы. Если и их нет, то стоит 7 раз подумать и, я вас уверяю, в 6 из 7 случаев будет лучше развернуться и купить что-то другое.

Я сам порой грешу, болея этой болезнью профессионального аналитика:

Вот, например, Ашинский метзавод, он стоит смешные 3.5x EV / EBITDA, но там дивидендов не будет ещё минимум 2 года, так зачем мне его акции, пусть даже на 0.9% от всего портфеля?

Протек. Тоже странная история стоимостью 4.5 EV / EBITDA, в которую я верю на горизонте 4 лет, но в ближайшие 2 года там будут совсем небольшие дивиденды. Долю в нем сократил немного, несмотря на убыток. Но, нужно отметить, в стакане появились крупные инвесторы, готовые покупать от текущих уровней, думаю, ожидается отскок.

Электросетевые компании

По работе сейчас изучаю электроэнергетику. До этого момента отрасль почти не знал и поэтому даже не лез разбираться, почему, например, всем так нравятся префы Ленэнерго. Теперь же морально готов посмотреть на электроэнергетические компании более предметно. Буду делать это в ближайшее время. А пока немного об отрасли.

Отрасль в нынешнем виде, в котором мы ее все знаем, появилась в результате реформы РАО «ЕЭС». Суть реформы заключалась в ликвидации вертикальной интеграции генерирующей и сетевой деятельности. Также, генерирующие и сетевые активы были разделены на более мелкие компании. В последствие, многие компании были выведены на биржу, что позволило бюджету заработать более $25 млрд. Отсюда целая россыпь акций на московской бирже разных МРСК (Межрегиональные распределительные сетевые компании, ОГК (Оптовые генерирующие компании), ТГК (Территориальные генерирующие компании). Я пока изучал только сетевые компании и расскажу об этой части отрасли.

Структура

На данный момент сетевой рынок представляет собой одну большую гос. монополию – Россети. Этой компании принадлежат контрольные пакеты во всех остальных сетевиках – ФСК и всех МРСК (Ленэнерго и МОЭСК к ним тоже относятся).

Тарификация

Ахиллесова пята любой монопольной системы – это тарифы. Подобрать правильную систему ценообразования – это искусство. Вот и в Российской сетевой энергетике это является большой проблемой. До 2009 года все сетевики работали по так называемой системе Cost+. То есть компаниям просто возмещали текущие годовые расходы и давали небольшую маржу – это и было их выручкой. Потом чиновники быстро поняли, что это не мотивирует менеджмент компаний заниматься развитием и поменяли систему. Новая система называлась Regulatory Asset Base (RAB). Согласно этой системе, с помощью тарифов, возмещались инвестиции компании в свою инфраструктуру с определенной нормой доходности. Топ-менеджмент – народ хитрый, компании начали строить новые сети, а не модернизировать старые (это проще). Новые сети строились по тем же технологиям, что и старые, поэтому энергопотери не уменьшались. При этом, энергопотребление в стране падает, за счет эффективности конечных потребителей. Как вы можете догадаться, загрузка сетей в такой ситуации снижается. В 2013 рай сетевиков накрылся медным тазом, на смену RAB пришел CPI-X. При новой системе ценообразования тарифы просто растут от определенного уровня темпом инфляции минус «икс%». Это должно мотивировать компании становится более эффективными. Сейчас тарифы растут на 3%-5% в год и, как Вы понимаете, это очень плохо для сетевиков.

Оценка ситуации инвестбанками

Естественно, негативная. Так, например, Ренессанс капитал рекомендует продавать обычные акции Россетей с целевой ценой 60 копеек за штуку (Downside – 25%); держать префы Россетей с целевой ценой 1 рубль 38 копеек за штуку (Downside – 10%); держать акции ФСК с целевой ценой 19 копеек за штуку (Upside – 1%).

По работе сейчас изучаю электроэнергетику. До этого момента отрасль почти не знал и поэтому даже не лез разбираться, почему, например, всем так нравятся префы Ленэнерго. Теперь же морально готов посмотреть на электроэнергетические компании более предметно. Буду делать это в ближайшее время. А пока немного об отрасли.

Отрасль в нынешнем виде, в котором мы ее все знаем, появилась в результате реформы РАО «ЕЭС». Суть реформы заключалась в ликвидации вертикальной интеграции генерирующей и сетевой деятельности. Также, генерирующие и сетевые активы были разделены на более мелкие компании. В последствие, многие компании были выведены на биржу, что позволило бюджету заработать более $25 млрд. Отсюда целая россыпь акций на московской бирже разных МРСК (Межрегиональные распределительные сетевые компании, ОГК (Оптовые генерирующие компании), ТГК (Территориальные генерирующие компании). Я пока изучал только сетевые компании и расскажу об этой части отрасли.

Структура

На данный момент сетевой рынок представляет собой одну большую гос. монополию – Россети. Этой компании принадлежат контрольные пакеты во всех остальных сетевиках – ФСК и всех МРСК (Ленэнерго и МОЭСК к ним тоже относятся).

Тарификация

Ахиллесова пята любой монопольной системы – это тарифы. Подобрать правильную систему ценообразования – это искусство. Вот и в Российской сетевой энергетике это является большой проблемой. До 2009 года все сетевики работали по так называемой системе Cost+. То есть компаниям просто возмещали текущие годовые расходы и давали небольшую маржу – это и было их выручкой. Потом чиновники быстро поняли, что это не мотивирует менеджмент компаний заниматься развитием и поменяли систему. Новая система называлась Regulatory Asset Base (RAB). Согласно этой системе, с помощью тарифов, возмещались инвестиции компании в свою инфраструктуру с определенной нормой доходности. Топ-менеджмент – народ хитрый, компании начали строить новые сети, а не модернизировать старые (это проще). Новые сети строились по тем же технологиям, что и старые, поэтому энергопотери не уменьшались. При этом, энергопотребление в стране падает, за счет эффективности конечных потребителей. Как вы можете догадаться, загрузка сетей в такой ситуации снижается. В 2013 рай сетевиков накрылся медным тазом, на смену RAB пришел CPI-X. При новой системе ценообразования тарифы просто растут от определенного уровня темпом инфляции минус «икс%». Это должно мотивировать компании становится более эффективными. Сейчас тарифы растут на 3%-5% в год и, как Вы понимаете, это очень плохо для сетевиков.