Top picks – Сбербанк CIB

На работе нынче довольно горячая пора и покопаться в чем-то самостоятельно пока не успеваю, но банковские порталы в дороге почитываю. Сегодня решил кратенько написать Вам о русских компаниях, которые аналитики Сбербанк CIB считают лучшими для инвестиций в данный момент.

Важно отметить, что Сбербанк CIB советует большую часть своего внимания обращать на экспортеров. Их акции – лучшее вложение в условиях слабого рубля. При условии ещё и сильной нефти, как Вы догадываетесь, нефтяники на фоне прочих вообще смотрятся золотой жилой. Как получилось так, что рубль слабый, а нефть дорогая и почему это хорошо для экспортеров я, кстати, описывал подробно вот здесь: https://t.me/intrinsic_value/110.

Топ экспортеров

Новатек, Лукоил, Газпромнефть, Евраз

В истории Новатека аналитикам нравится вход Total в проект Арктик СПГ-2 и потенциальное соглашение с KOGAS. Также положительными факторами является скорое получение первой выручки от проекта Ямал СПГ, первые дивиденды от Север-энергии и запуск северорусского месторождения.

Новая политика распределения денежных потоков Лукойла нравится вообще всем, не только Сбербанку CIB. По Газпромнефти аналитики ожидают значительное увеличение свободного денежного потока за счет старта разработки месторождений с налоговыми льготами, дивидендов от различных СП и выплаты части долга. В 2019 году Сбербанк CIB ждет дивидендную доходность Газпромнефти в районе 9%-10%.

Евраз. Аналитики советуют тактическую покупку акций до выхода операционной (26 июля) и финансовой отчетности (6 августа). Промежуточные дивиденды могут приятно удивить, а за весь год и вовсе составить 10%+. В долгосрочном же плане аналитики отмечают риски падения цен на металлы в связи с торговой войной между США и Китаем.

Топ компаний, ориентированных на внутренний спрос

Яндекс, Интер РАО, Детский мир

Яндекс – структурно растущая и прозрачная история. Интер РАО очень дешевый (2.1х EV / EBITDA). При этом новые поправки в законодательстве аналитикам нравится. Например, законодатели предлагают зашить в новые контракты на поставку мощности 14%ую доходность для компаний на CapEx в новые генерирующие мощности. Главными триггерами роста стоимости акций должны стать аннулирование казначейских акций и последующие увеличение дивидендов. А про Детский мир писал в предыдущем посте😉

На работе нынче довольно горячая пора и покопаться в чем-то самостоятельно пока не успеваю, но банковские порталы в дороге почитываю. Сегодня решил кратенько написать Вам о русских компаниях, которые аналитики Сбербанк CIB считают лучшими для инвестиций в данный момент.

Важно отметить, что Сбербанк CIB советует большую часть своего внимания обращать на экспортеров. Их акции – лучшее вложение в условиях слабого рубля. При условии ещё и сильной нефти, как Вы догадываетесь, нефтяники на фоне прочих вообще смотрятся золотой жилой. Как получилось так, что рубль слабый, а нефть дорогая и почему это хорошо для экспортеров я, кстати, описывал подробно вот здесь: https://t.me/intrinsic_value/110.

Топ экспортеров

Новатек, Лукоил, Газпромнефть, Евраз

В истории Новатека аналитикам нравится вход Total в проект Арктик СПГ-2 и потенциальное соглашение с KOGAS. Также положительными факторами является скорое получение первой выручки от проекта Ямал СПГ, первые дивиденды от Север-энергии и запуск северорусского месторождения.

Новая политика распределения денежных потоков Лукойла нравится вообще всем, не только Сбербанку CIB. По Газпромнефти аналитики ожидают значительное увеличение свободного денежного потока за счет старта разработки месторождений с налоговыми льготами, дивидендов от различных СП и выплаты части долга. В 2019 году Сбербанк CIB ждет дивидендную доходность Газпромнефти в районе 9%-10%.

Евраз. Аналитики советуют тактическую покупку акций до выхода операционной (26 июля) и финансовой отчетности (6 августа). Промежуточные дивиденды могут приятно удивить, а за весь год и вовсе составить 10%+. В долгосрочном же плане аналитики отмечают риски падения цен на металлы в связи с торговой войной между США и Китаем.

Топ компаний, ориентированных на внутренний спрос

Яндекс, Интер РАО, Детский мир

Яндекс – структурно растущая и прозрачная история. Интер РАО очень дешевый (2.1х EV / EBITDA). При этом новые поправки в законодательстве аналитикам нравится. Например, законодатели предлагают зашить в новые контракты на поставку мощности 14%ую доходность для компаний на CapEx в новые генерирующие мощности. Главными триггерами роста стоимости акций должны стать аннулирование казначейских акций и последующие увеличение дивидендов. А про Детский мир писал в предыдущем посте😉

Всем привет!

Вчера Ренессанс капитал выпустил два больших отчета. Один об АФК Система, а второй о ее 100% дочке – Сегежа Груп. Не знаю, что нашло на инвестбанки, но это уже второй отчет о Системе в Июле. До этого о ней писал Голдман. Оба банка пришли к выводу, что Систему сейчас надо покупать. Системой мы ещё займемся, а пока расскажу Вам о Сегеже.

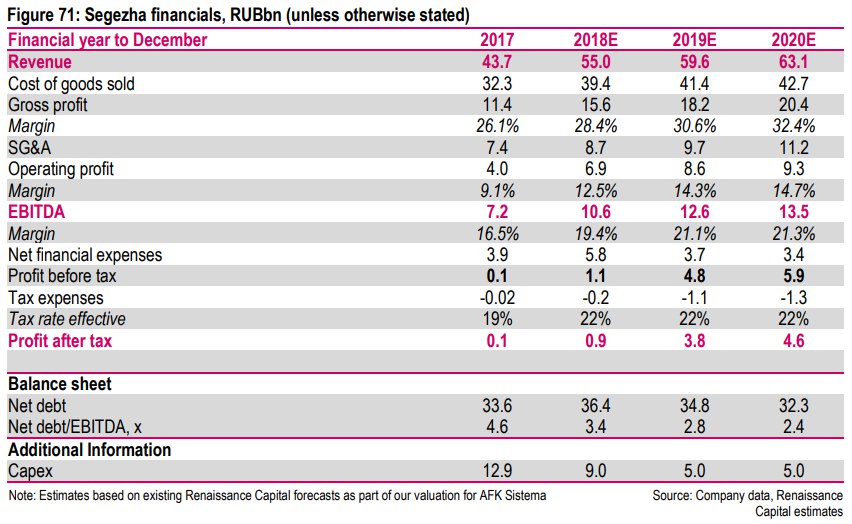

Я уже писал о том, что целлюлозно-бумажная промышленность переживает трансформацию: https://t.me/intrinsic_value/94. Спрос на газетную и офисную бумагу падает, но при этом спрос на картон и прочие виды упаковки переживает бум. Сегежа хорошо позиционирована на этом рынке. Она производит бумажные мешки (например, для цемента) и мешочную бумагу (самая дешевая упаковка). Также, компания занимается производством пиломатериалов и фанеры. В целом, компания прогнозирует, что все ее рынки в ближайшие годы будут расти на 1%-3% в год в натуральном выражении.

Особенности бизнеса Сегежи, о которых следует упомянуть – это 1) Высокая доля экспорта. Около 70% выручки приходится именно на него 2) У компании есть своя собственная делянка. Она обеспечивает 62% потребностей компании в сырье.

Сегежа активно инвестирует в расширение производства и во все последние годы у компании был отрицательный денежный поток. Ниже к посту приложен базовый прогноз финансовых показателей без учета крупных потенциальных проектов. Если Система все же решит их реализовывать, то ей придется найти стратегического инвестора, продав часть акций Сегежи (что, собственно сейчас и пытается сделать Шамолин, CEO Сегежи). Правда, нужно отметить, что новые крупные проекты опять отложат выплаты дивидендов в пользу Системы.

Самое интересное докладе Ренессанса – это оценка Сегежи. Аналитики предлагают использовать средние мультипликаторы EV / EBITDA и P / E последних сделок по покупке мажоритарных пакетов в отрасли целлюлозно-бумажной промышленности и применять их к прогнозным показателям компании за 2019 год. Якобы в 2019 году Сегежа выйдет на более-менее проектную мощность. Затем они дисконтируют полученную стоимость компании в 2019 к текущему моменту под 15% годовых. Так вот, применяемые мультипликаторы: EV / EBITDA =8.0х и P / E = 13.3х, а итоговая стоимость Сегежи сегодня, по их мнению, 52.4 млрд руб.

Конечно, мало того, что никто не гарантирует выход Сегежи на прогнозные показатели 2019, так ещё и EV / EBITDA =8.0х - это непомерно дорого для актива в России. Также хочу заметить, учитывать эти 52.4 млрд в оценке публичной АФК Системы – это глупость. На том же Российском рынке есть не мало историй с высоким текущим капексом, которые через 2, 3, 4 года обещают давать хороший доход, но пока несут отрицательный денежный поток. Такие истории нужно оставлять private equity фондам. Нам же, миноритариям, жизненно необходима поддержка акции дивидендами. Наш горизонт планирования все-таки короче, чем у фондов, и мы не будем мирится с долгосрочными просадками. В связи с этим, предлагаю не тешить себя иллюзиями, пока Сегежа не выйдет в плюс, она с нашей точки зрения ничего не стоит.

Если хотите, чтобы я сделал полноценный разбор отчетов Голдмана и Реника на тему почему надо покупать Систему ставим «палец вверх»👍

Вчера Ренессанс капитал выпустил два больших отчета. Один об АФК Система, а второй о ее 100% дочке – Сегежа Груп. Не знаю, что нашло на инвестбанки, но это уже второй отчет о Системе в Июле. До этого о ней писал Голдман. Оба банка пришли к выводу, что Систему сейчас надо покупать. Системой мы ещё займемся, а пока расскажу Вам о Сегеже.

Я уже писал о том, что целлюлозно-бумажная промышленность переживает трансформацию: https://t.me/intrinsic_value/94. Спрос на газетную и офисную бумагу падает, но при этом спрос на картон и прочие виды упаковки переживает бум. Сегежа хорошо позиционирована на этом рынке. Она производит бумажные мешки (например, для цемента) и мешочную бумагу (самая дешевая упаковка). Также, компания занимается производством пиломатериалов и фанеры. В целом, компания прогнозирует, что все ее рынки в ближайшие годы будут расти на 1%-3% в год в натуральном выражении.

Особенности бизнеса Сегежи, о которых следует упомянуть – это 1) Высокая доля экспорта. Около 70% выручки приходится именно на него 2) У компании есть своя собственная делянка. Она обеспечивает 62% потребностей компании в сырье.

Сегежа активно инвестирует в расширение производства и во все последние годы у компании был отрицательный денежный поток. Ниже к посту приложен базовый прогноз финансовых показателей без учета крупных потенциальных проектов. Если Система все же решит их реализовывать, то ей придется найти стратегического инвестора, продав часть акций Сегежи (что, собственно сейчас и пытается сделать Шамолин, CEO Сегежи). Правда, нужно отметить, что новые крупные проекты опять отложат выплаты дивидендов в пользу Системы.

Самое интересное докладе Ренессанса – это оценка Сегежи. Аналитики предлагают использовать средние мультипликаторы EV / EBITDA и P / E последних сделок по покупке мажоритарных пакетов в отрасли целлюлозно-бумажной промышленности и применять их к прогнозным показателям компании за 2019 год. Якобы в 2019 году Сегежа выйдет на более-менее проектную мощность. Затем они дисконтируют полученную стоимость компании в 2019 к текущему моменту под 15% годовых. Так вот, применяемые мультипликаторы: EV / EBITDA =8.0х и P / E = 13.3х, а итоговая стоимость Сегежи сегодня, по их мнению, 52.4 млрд руб.

Конечно, мало того, что никто не гарантирует выход Сегежи на прогнозные показатели 2019, так ещё и EV / EBITDA =8.0х - это непомерно дорого для актива в России. Также хочу заметить, учитывать эти 52.4 млрд в оценке публичной АФК Системы – это глупость. На том же Российском рынке есть не мало историй с высоким текущим капексом, которые через 2, 3, 4 года обещают давать хороший доход, но пока несут отрицательный денежный поток. Такие истории нужно оставлять private equity фондам. Нам же, миноритариям, жизненно необходима поддержка акции дивидендами. Наш горизонт планирования все-таки короче, чем у фондов, и мы не будем мирится с долгосрочными просадками. В связи с этим, предлагаю не тешить себя иллюзиями, пока Сегежа не выйдет в плюс, она с нашей точки зрения ничего не стоит.

Если хотите, чтобы я сделал полноценный разбор отчетов Голдмана и Реника на тему почему надо покупать Систему ставим «палец вверх»👍

{kind=link}

АФК Система

Пожалуй, АФК Система – это самое отвратительное финансовое вложение на Российском фондовом рынке в последние 5 лет. В начале 2014 года рыночная капитализация компании составляла $15.5 млрд и мало кто из счастливых акционеров мог бы поверить, что к середине 2018 года этот показатель упадет до $1.5. Да, 2 иска к компании по поводу Башнефти позади, но ситуация не стала красочной в одночасье.

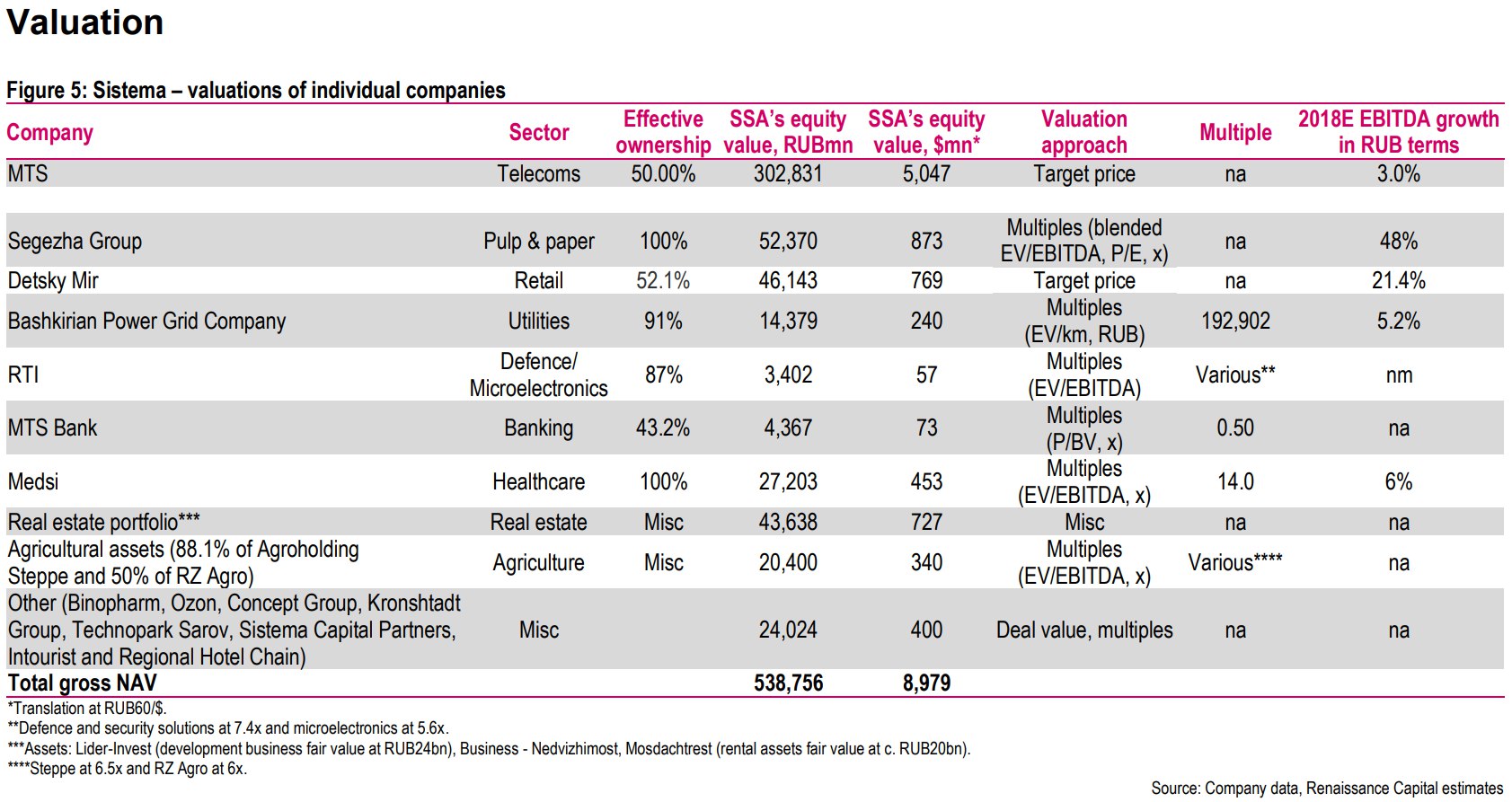

Методы оценки Goldman Sachs и Ренессанс капитал

Оба банка оценили компании, которые принадлежат Системе, сложили полученные оценки и применили рандомный дисконт (У Голдмана 64% у Реника 40%). Комментировать оценку каждой компании я не буду. Фантазии аналитиков там нет предела. Вот, например, Ренессанс оценил убыточное Медси по мультипликатору EV / EBITDA = 14х. У Голдмана в целом более адекватно, ну да ладно…

Что действительно важно отметить:

1) Исторически акции Системы с учетом долга торговались с дисконтом 40%-45% к суммарной стоимости пакетов акций ее портфельных компаний. Сейчас этот дисконт составляет около 70%.

2) Суммарные дивиденды от дочерних компаний в пользу Системы вряд ли в ближайшие годы превысят 45 млрд руб. в год. 30-33 млрд может выплатить МТС и порядка 11-13 млрд могут выплатить остальные компании. Текущие процентные обязательства Системы в год составляют от 17 до 19 млрд, а чистый долг на уровне холдинговой компании – 217.7 млрд. Ещё надо не забывать о административно-управленческих расходах и налогах холдинговой компании – 10-11 млрд в год. Итого у Системы есть примерно 11-19 млрд в год на выплату долга, дивидендов и новые инвестиции. Напомню, текущая капитализация компании – 88 млрд, максимальные дивиденды можете прикинуть сами. Не мудрено, что Система пока не будет возвращаться к своей дивидендной политике и пытается продать Детский мир.

Справка: Дивидендная политика АФК Система

Доходность по дивидендам должна составлять не менее 6%, но при этом не менее 1.19 руб. на обыкновенную акцию

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» по GDR АФК Система с целевой ценой $4.4 (Upside – 55.7%)

Ренессанс капитал – «покупать» с целевой ценой $6.2 (Upside – 124%)

Примечание: Одна GDR = 20 обыкновенных акций

Мое мнение

Холдинговую компанию Системы прижало долгом. Активы (кроме МТС) перспективны, но платить хорошие дивиденды пока не в состоянии. При этом их развитие без хороших инвестиций, на которые нет денег, также под вопросом. Возможно что-то изменится после продажи Детского мира и части Сегежи, а пока Систему брать не буду.

Пожалуй, АФК Система – это самое отвратительное финансовое вложение на Российском фондовом рынке в последние 5 лет. В начале 2014 года рыночная капитализация компании составляла $15.5 млрд и мало кто из счастливых акционеров мог бы поверить, что к середине 2018 года этот показатель упадет до $1.5. Да, 2 иска к компании по поводу Башнефти позади, но ситуация не стала красочной в одночасье.

Методы оценки Goldman Sachs и Ренессанс капитал

Оба банка оценили компании, которые принадлежат Системе, сложили полученные оценки и применили рандомный дисконт (У Голдмана 64% у Реника 40%). Комментировать оценку каждой компании я не буду. Фантазии аналитиков там нет предела. Вот, например, Ренессанс оценил убыточное Медси по мультипликатору EV / EBITDA = 14х. У Голдмана в целом более адекватно, ну да ладно…

Что действительно важно отметить:

1) Исторически акции Системы с учетом долга торговались с дисконтом 40%-45% к суммарной стоимости пакетов акций ее портфельных компаний. Сейчас этот дисконт составляет около 70%.

2) Суммарные дивиденды от дочерних компаний в пользу Системы вряд ли в ближайшие годы превысят 45 млрд руб. в год. 30-33 млрд может выплатить МТС и порядка 11-13 млрд могут выплатить остальные компании. Текущие процентные обязательства Системы в год составляют от 17 до 19 млрд, а чистый долг на уровне холдинговой компании – 217.7 млрд. Ещё надо не забывать о административно-управленческих расходах и налогах холдинговой компании – 10-11 млрд в год. Итого у Системы есть примерно 11-19 млрд в год на выплату долга, дивидендов и новые инвестиции. Напомню, текущая капитализация компании – 88 млрд, максимальные дивиденды можете прикинуть сами. Не мудрено, что Система пока не будет возвращаться к своей дивидендной политике и пытается продать Детский мир.

Справка: Дивидендная политика АФК Система

Доходность по дивидендам должна составлять не менее 6%, но при этом не менее 1.19 руб. на обыкновенную акцию

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» по GDR АФК Система с целевой ценой $4.4 (Upside – 55.7%)

Ренессанс капитал – «покупать» с целевой ценой $6.2 (Upside – 124%)

Примечание: Одна GDR = 20 обыкновенных акций

Мое мнение

Холдинговую компанию Системы прижало долгом. Активы (кроме МТС) перспективны, но платить хорошие дивиденды пока не в состоянии. При этом их развитие без хороших инвестиций, на которые нет денег, также под вопросом. Возможно что-то изменится после продажи Детского мира и части Сегежи, а пока Систему брать не буду.

{kind=link}

Хотел бы продать Сбербанк в диапазоне 230-240 рублей за акцию

Сегодня акции Сбербанка опустились до своих апрельских минимумов в честь чего решил написать свое мнение о них. Так получилось, что я сам являюсь владельцем акций Сбербанка. Покупал я их во время апрельского хауса на рынке, когда только что были введены санкции против Русала. В первый день после случившегося у меня было 3 идеи: Норникель, Сбербанк и Лукоил. Об этом я Вам писал: https://t.me/intrinsic_value/69. На Норникеле я заработал очень быстро и позицию закрыл. На Лукоиле я тоже заработал, но позицию держу до сих пор. И на Сбербанке я тоже заработал, но гораздо меньше, чем ожидал.

У меня в портфеле сейчас есть и обычные акции и префы. Обычку покупал с совершенно «невыдающейся» средней ценой – 213.45 руб. за штуку. В апреле можно было поймать цену и дешевле. А вот префы купил фантастически дешево – 168.95 руб. за штуку. Как видите, с учетом июньских дивидендов, я по Сберу до сих пор в плюсе.

Долгосрочно, я в рост прибыли Сбербанка не верю, и покупка была изначально сделана из спекулятивных соображений. Связано это с тем, что процентная маржа банка продолжает сужаться. Ставки на рынке прекратили свое снижение, а поскольку кредиты обычно длиннее депозитов, то и доходность по ним снижается с лагом. Так, ставки по депозитам упали у банка почти моментально, маржа выросла, но потом медленное падение кредитных ставок сужает её обратно. Подробно о процентной марже и других доходах типичного банка писал здесь: https://t.me/intrinsic_value/7.

В целом, Сбербанк пока хорошо справляется с трудностями. Потерю в процентных доходах возмещает комиссионными. Так за 7 месяцев 2018 они выросли на 26% - феноменальный результат. Кредитный портфель тоже растет: с июля прошлого года аж на 14%. Но все равно складывается ощущение, что банк выжимает результаты на пределе возможностей. Вряд ли кредитный портфель в долгосроке будет расти быстрее экономики России в номинальном выражении. Скорее всего и резервы не удержатся на уровне 1.5%-1.7% в год. Поэтому предлагаю оценивать Сбербанк по консервативному мультипликатору 6х P / E, как он торговался в 2013. При прибыли по году 840-860 млрд., это дает оценку акций в 220-230 руб. за штуку. Но также надо учитывать, что Сбербанк теперь будет платить дивиденды в размере 50% чистой прибыли. Дивидендная доходность в таком случае будет уже 10%, что все же многовато. Думаю, что 8% более справедливый уровень, который дает цену акции 240-245 руб.

Вывод

Пока у меня есть вера, что будет шанс выйти по 230-240 руб. за акцию. Главное не прозевать момент, как я уже сделал в июле (Цена поднималась выше 230 руб.).

P. S.: По префам вообще трудно оценить целевую цену. Дисконт между ними и обычкой не стабилен и все время снижается. Наверно по 190 буду продавать.

Сегодня акции Сбербанка опустились до своих апрельских минимумов в честь чего решил написать свое мнение о них. Так получилось, что я сам являюсь владельцем акций Сбербанка. Покупал я их во время апрельского хауса на рынке, когда только что были введены санкции против Русала. В первый день после случившегося у меня было 3 идеи: Норникель, Сбербанк и Лукоил. Об этом я Вам писал: https://t.me/intrinsic_value/69. На Норникеле я заработал очень быстро и позицию закрыл. На Лукоиле я тоже заработал, но позицию держу до сих пор. И на Сбербанке я тоже заработал, но гораздо меньше, чем ожидал.

У меня в портфеле сейчас есть и обычные акции и префы. Обычку покупал с совершенно «невыдающейся» средней ценой – 213.45 руб. за штуку. В апреле можно было поймать цену и дешевле. А вот префы купил фантастически дешево – 168.95 руб. за штуку. Как видите, с учетом июньских дивидендов, я по Сберу до сих пор в плюсе.

Долгосрочно, я в рост прибыли Сбербанка не верю, и покупка была изначально сделана из спекулятивных соображений. Связано это с тем, что процентная маржа банка продолжает сужаться. Ставки на рынке прекратили свое снижение, а поскольку кредиты обычно длиннее депозитов, то и доходность по ним снижается с лагом. Так, ставки по депозитам упали у банка почти моментально, маржа выросла, но потом медленное падение кредитных ставок сужает её обратно. Подробно о процентной марже и других доходах типичного банка писал здесь: https://t.me/intrinsic_value/7.

В целом, Сбербанк пока хорошо справляется с трудностями. Потерю в процентных доходах возмещает комиссионными. Так за 7 месяцев 2018 они выросли на 26% - феноменальный результат. Кредитный портфель тоже растет: с июля прошлого года аж на 14%. Но все равно складывается ощущение, что банк выжимает результаты на пределе возможностей. Вряд ли кредитный портфель в долгосроке будет расти быстрее экономики России в номинальном выражении. Скорее всего и резервы не удержатся на уровне 1.5%-1.7% в год. Поэтому предлагаю оценивать Сбербанк по консервативному мультипликатору 6х P / E, как он торговался в 2013. При прибыли по году 840-860 млрд., это дает оценку акций в 220-230 руб. за штуку. Но также надо учитывать, что Сбербанк теперь будет платить дивиденды в размере 50% чистой прибыли. Дивидендная доходность в таком случае будет уже 10%, что все же многовато. Думаю, что 8% более справедливый уровень, который дает цену акции 240-245 руб.

Вывод

Пока у меня есть вера, что будет шанс выйти по 230-240 руб. за акцию. Главное не прозевать момент, как я уже сделал в июле (Цена поднималась выше 230 руб.).

P. S.: По префам вообще трудно оценить целевую цену. Дисконт между ними и обычкой не стабилен и все время снижается. Наверно по 190 буду продавать.

Предложения Белоусова и смена тактики

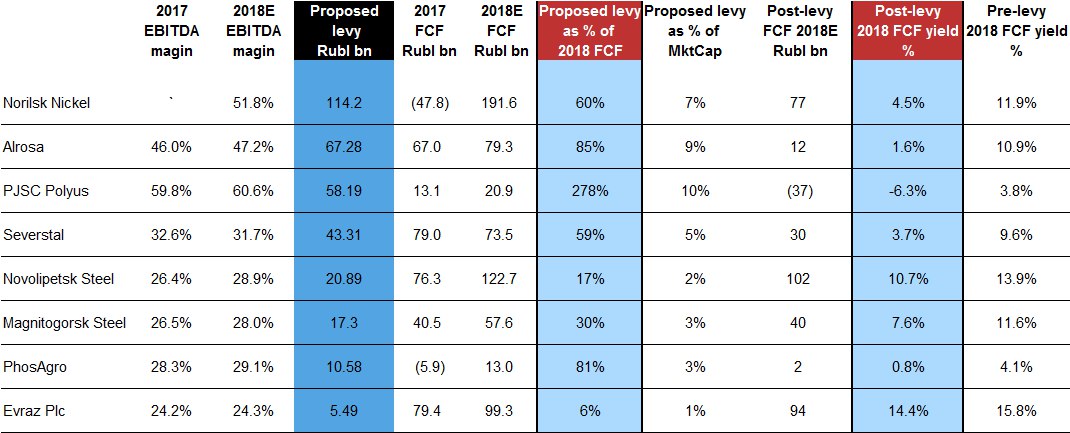

Как Вы знаете вчера помощник президента Андрей Белоусов предложил изъять у 14 компаний металлургического сектора и сектора удобрений «сверхдоходы», которые образовались из-за хорошей рыночной конъюнктуры. Логика здесь такая: Суммарные налоги в нефтегазовом секторе составляют 28% от выручки, тогда как у крупных компаний, несвязанных с нефтью или газом этот показатель в среднем составляет всего 7%. В связи с этим, Белоусов предложил уровнять EBITDA маржу нефтегазового и металлургического сектора. У нефтяников в 2017 году этот показатель составлял 22%, тогда как у компаний металлургического сектора он варьируется от 24% до 59%. Как вы понимаете, влияние таких «корректировок» на разные компании будет разное. Поэтому прикрепляю ниже к посту анализ чувствительности от Goldman Sachs. Внимательно посмотрите на столбец «Proposed levy as % of MktCap». Именно этот показатель определяет максимальное падение стоимости акций, если мы верим, что предложение Белоусова будет принято.

Вероятность и скорость принятия предложения Белоусова

Предложение находится в зачаточной стадии. По всей видимости, оно не согласовано в профильных министерствах (минэк, минфин, минпромторг). Более того, не продуман механизм, через который государство будет изымать «сверхприбыль». Будет это регулярным налогом или единоразовым платежом? Почему именно эти компании попали в список? Вопросов много.

Читал сегодня портал Голдмана. Аналитики напоминают, что в 2015 году подобное предложение уже выдвигалось и закончилось это ничем. В связи с высокой степенью непроработанности предложения, а также истории 2015 года, аналитики предлагают не впадать в панику. Вероятность принятия дополнительных изъятий мала. Я скорее с этим мнением согласен. В любом случае предложение требует доработки, а это займет не один месяц. Поэтому для себя все это как риск пока не рассматриваю.

Тактика

Использую текущую ситуацию, чтобы сильнее переложиться в акции экспортеров. Покупаю в основном ММК и НЛМК (согласно таблице). В нефтегазовом секторе я предпочитаю Лукоил и Газпромнефть. Взамен этого приходится частично выходить из Детского мира, Сбербанка, Протека.

Как Вы знаете вчера помощник президента Андрей Белоусов предложил изъять у 14 компаний металлургического сектора и сектора удобрений «сверхдоходы», которые образовались из-за хорошей рыночной конъюнктуры. Логика здесь такая: Суммарные налоги в нефтегазовом секторе составляют 28% от выручки, тогда как у крупных компаний, несвязанных с нефтью или газом этот показатель в среднем составляет всего 7%. В связи с этим, Белоусов предложил уровнять EBITDA маржу нефтегазового и металлургического сектора. У нефтяников в 2017 году этот показатель составлял 22%, тогда как у компаний металлургического сектора он варьируется от 24% до 59%. Как вы понимаете, влияние таких «корректировок» на разные компании будет разное. Поэтому прикрепляю ниже к посту анализ чувствительности от Goldman Sachs. Внимательно посмотрите на столбец «Proposed levy as % of MktCap». Именно этот показатель определяет максимальное падение стоимости акций, если мы верим, что предложение Белоусова будет принято.

Вероятность и скорость принятия предложения Белоусова

Предложение находится в зачаточной стадии. По всей видимости, оно не согласовано в профильных министерствах (минэк, минфин, минпромторг). Более того, не продуман механизм, через который государство будет изымать «сверхприбыль». Будет это регулярным налогом или единоразовым платежом? Почему именно эти компании попали в список? Вопросов много.

Читал сегодня портал Голдмана. Аналитики напоминают, что в 2015 году подобное предложение уже выдвигалось и закончилось это ничем. В связи с высокой степенью непроработанности предложения, а также истории 2015 года, аналитики предлагают не впадать в панику. Вероятность принятия дополнительных изъятий мала. Я скорее с этим мнением согласен. В любом случае предложение требует доработки, а это займет не один месяц. Поэтому для себя все это как риск пока не рассматриваю.

Тактика

Использую текущую ситуацию, чтобы сильнее переложиться в акции экспортеров. Покупаю в основном ММК и НЛМК (согласно таблице). В нефтегазовом секторе я предпочитаю Лукоил и Газпромнефть. Взамен этого приходится частично выходить из Детского мира, Сбербанка, Протека.

{kind=link}

Отпуск

Всем привет! Я неделю не писал, но на это есть причина: Я закрывал рабочие вопросы перед отпуском. В ближайшие пару недель меня ждет солнечная Испания, но это не значит, что я забуду о канале. Думаю, у меня теперь будет время подготовить для Вас несколько интересных анализов. В первую очередь меня интересуют НЛМК и ММК. Я купил их на ожидании двузначных дивидендов (11%-12%) в ближайшие годы, но на самом деле слабо понимаю, что произойдет с компаниями в более долгосрочном периоде. Поскольку рост производства в тоннах у компаний низкий (производсвто НЛМК вообще за 2017-2020 гг. не вырастет, а ММК вырастет всего на 10%), цены на продукцию будут играть ключевую роль. Цены сейчас на максимумах и нужно провести стресс-анализ, что будет с дивидендами при менее благоприятной ценовой ситуации.

А пока хорошие новости. Судя по данным Ведомостей, все профильные министерства против инициативы Белоусова. Самое главное, Силуанов больше не хочет менять правила игры для бизнеса. В этом году он уже и так повышает НДС с 18% до 20% для финансирования дефицита бюджета.

Чтож, пока Вы ждете новых интересных анализов, я бы хотел посоветовать Вам фильм. Посмотрел сегодня «Основатель». На мой взгляд фильм несет ряд очень верных посылов: Ключ к сердцу покупателей лежит через низкую цену, качественное и быстрое обслуживание и бренд.

Цены

У меня последнее время коллеги много обсуждают магазины одиозного предпринимателя Германа Стерлингова, где буханка хлеба стоит от 600 руб. В целом идея то хорошая, батоны в российских продуктовых магазинах и правда не лучшие. Хороший фермерский хлебный продукт по вкусу не хуже французских багетов просто обязан появится на прилавках. Но фермер, который мечтает о марже в 1000%, так и останется фермером. Бизнесмен же работает на объемах, а не марже.

Качество и скорость обслуживания

Тут вспоминаем историю Андрея Кривенко – основателя «ВкусВилл». Он вышел на высоко-конкурентный Московский рынок сначала победив всех качеством продукта. Сейчас же он покоряет всех обслуживанием. Почему в Дикси всегда очередь и один злой продавец, а во ВкусВилле 6 рабочих касс и все улыбаются?

Бренд

Это половина бизнеса. Как быстро бы развивалась сеть Blackstar burgers Юрий Левитаса, если бы он не предложил партнерство Тимати?

Всем привет! Я неделю не писал, но на это есть причина: Я закрывал рабочие вопросы перед отпуском. В ближайшие пару недель меня ждет солнечная Испания, но это не значит, что я забуду о канале. Думаю, у меня теперь будет время подготовить для Вас несколько интересных анализов. В первую очередь меня интересуют НЛМК и ММК. Я купил их на ожидании двузначных дивидендов (11%-12%) в ближайшие годы, но на самом деле слабо понимаю, что произойдет с компаниями в более долгосрочном периоде. Поскольку рост производства в тоннах у компаний низкий (производсвто НЛМК вообще за 2017-2020 гг. не вырастет, а ММК вырастет всего на 10%), цены на продукцию будут играть ключевую роль. Цены сейчас на максимумах и нужно провести стресс-анализ, что будет с дивидендами при менее благоприятной ценовой ситуации.

А пока хорошие новости. Судя по данным Ведомостей, все профильные министерства против инициативы Белоусова. Самое главное, Силуанов больше не хочет менять правила игры для бизнеса. В этом году он уже и так повышает НДС с 18% до 20% для финансирования дефицита бюджета.

Чтож, пока Вы ждете новых интересных анализов, я бы хотел посоветовать Вам фильм. Посмотрел сегодня «Основатель». На мой взгляд фильм несет ряд очень верных посылов: Ключ к сердцу покупателей лежит через низкую цену, качественное и быстрое обслуживание и бренд.

Цены

У меня последнее время коллеги много обсуждают магазины одиозного предпринимателя Германа Стерлингова, где буханка хлеба стоит от 600 руб. В целом идея то хорошая, батоны в российских продуктовых магазинах и правда не лучшие. Хороший фермерский хлебный продукт по вкусу не хуже французских багетов просто обязан появится на прилавках. Но фермер, который мечтает о марже в 1000%, так и останется фермером. Бизнесмен же работает на объемах, а не марже.

Качество и скорость обслуживания

Тут вспоминаем историю Андрея Кривенко – основателя «ВкусВилл». Он вышел на высоко-конкурентный Московский рынок сначала победив всех качеством продукта. Сейчас же он покоряет всех обслуживанием. Почему в Дикси всегда очередь и один злой продавец, а во ВкусВилле 6 рабочих касс и все улыбаются?

Бренд

Это половина бизнеса. Как быстро бы развивалась сеть Blackstar burgers Юрий Левитаса, если бы он не предложил партнерство Тимати?

{kind=link}

Алроса

Пока я продолжаю находится в послеотпускной депрессии на фондовом рынке происходят вещи, о которых просто нельзя не написать.

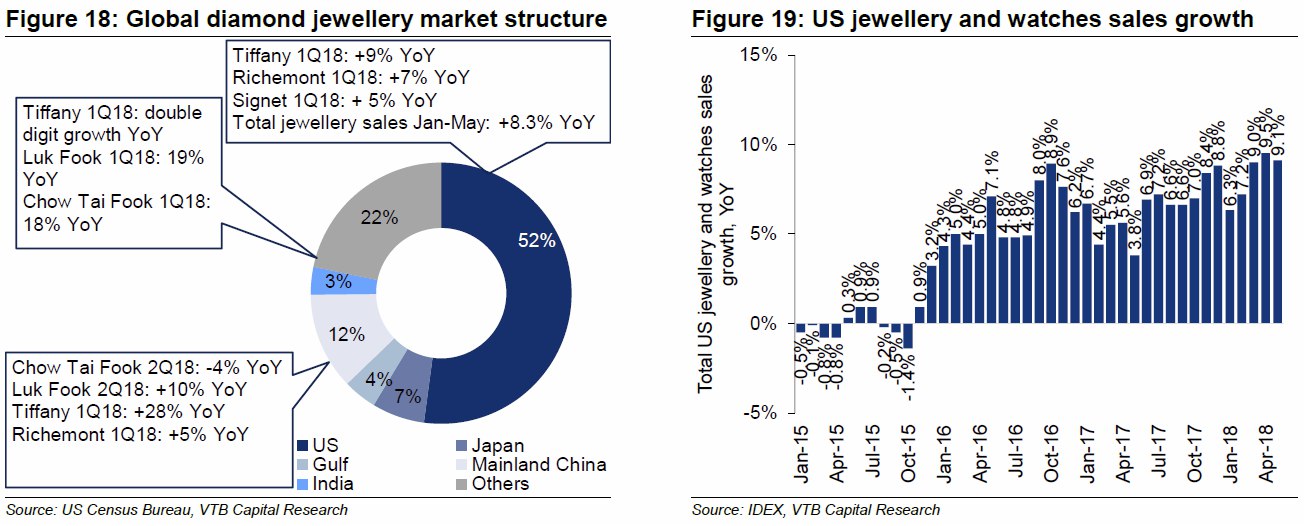

О том, что цены на алмазы перешли в фазу устойчивого роста известно достаточно давно и, казалось бы, этот позитивный тренд уже отражен в ценах на акции Алросы. На самом деле и цены выросли не так уж сильно. Рост за последний год составил всего 11%. На первый взгляд, при практически нулевом росте добычи Алроса не представляет особого интереса, но это не так.

Во-первых, в отличии от большинства «commodities», алмазы отличаются именно низкой волатильностью цен. Среднемесячное отклонение цены на алмазы всего 11%. Например, у железной руды этот показатель 30%, у нефти 35%, а у серебра 41%. Я веду к тому, что текущий устойчивый рост на 11% в год – это очень хороший результат для этого рынка.

Во-вторых, спрос на ювелирные украшения поддерживают цены на алмазы. 52% мирового рынка украшений сосредоточено в США. Сейчас этот рынок вышел 9%-ые темпы роста в годовом выражении (см. картинку).

В-третьих, предложение природных алмазов будет падать в будущем. Аналитики Goldman Sachs посчитали, что более чем 50% шахт снизят свою добычу в ближайшие 5 лет. Общее снижение добычи на старых шахтах составит 30 млн карат в год, тогда как новые шахты будут давать лишь 11.

Таким образом, с определённой степенью уверенности, можно утверждать, что тренд роста цен пришел на этот очень консервативный рынок надолго. Так, аналитики Goldman Sachs прогнозируют 8%-ый среднегодовой рост цен на алмазы в ближайшие 3 года в долларовом выражении. В совокупности с падением курса рубля все эти факторы должны позволить Алросе выйти в ближайшие годы на феноменальный уровень EBITDA маржи – 55%. Как нельзя кстати и новая дивидендная политика компании, согласно которой акции компании могут давать около 15% дивидендной доходности в год (Согласно расчетам аналитиков Голдмана и Ренкапа).

Справка: Дивидендная политика

• При условии, что чистый долг / EBITDA < 0.0x, Компания платит 100% операционного денежного потока за вычетом CapEx

• Если чистый долг / EBITDA от 0.0x до 1.0x, 70%-100%

• Если чистый долг / EBITDA от 1.0x до 1.5x, 50%-70%

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» с целевой ценой 134 руб. (Upside – 34.6%)

Ренессанс капитал – «покупать» с целевой ценой 102 руб. (Upside – 2.2%)

Пока я продолжаю находится в послеотпускной депрессии на фондовом рынке происходят вещи, о которых просто нельзя не написать.

О том, что цены на алмазы перешли в фазу устойчивого роста известно достаточно давно и, казалось бы, этот позитивный тренд уже отражен в ценах на акции Алросы. На самом деле и цены выросли не так уж сильно. Рост за последний год составил всего 11%. На первый взгляд, при практически нулевом росте добычи Алроса не представляет особого интереса, но это не так.

Во-первых, в отличии от большинства «commodities», алмазы отличаются именно низкой волатильностью цен. Среднемесячное отклонение цены на алмазы всего 11%. Например, у железной руды этот показатель 30%, у нефти 35%, а у серебра 41%. Я веду к тому, что текущий устойчивый рост на 11% в год – это очень хороший результат для этого рынка.

Во-вторых, спрос на ювелирные украшения поддерживают цены на алмазы. 52% мирового рынка украшений сосредоточено в США. Сейчас этот рынок вышел 9%-ые темпы роста в годовом выражении (см. картинку).

В-третьих, предложение природных алмазов будет падать в будущем. Аналитики Goldman Sachs посчитали, что более чем 50% шахт снизят свою добычу в ближайшие 5 лет. Общее снижение добычи на старых шахтах составит 30 млн карат в год, тогда как новые шахты будут давать лишь 11.

Таким образом, с определённой степенью уверенности, можно утверждать, что тренд роста цен пришел на этот очень консервативный рынок надолго. Так, аналитики Goldman Sachs прогнозируют 8%-ый среднегодовой рост цен на алмазы в ближайшие 3 года в долларовом выражении. В совокупности с падением курса рубля все эти факторы должны позволить Алросе выйти в ближайшие годы на феноменальный уровень EBITDA маржи – 55%. Как нельзя кстати и новая дивидендная политика компании, согласно которой акции компании могут давать около 15% дивидендной доходности в год (Согласно расчетам аналитиков Голдмана и Ренкапа).

Справка: Дивидендная политика

• При условии, что чистый долг / EBITDA < 0.0x, Компания платит 100% операционного денежного потока за вычетом CapEx

• Если чистый долг / EBITDA от 0.0x до 1.0x, 70%-100%

• Если чистый долг / EBITDA от 1.0x до 1.5x, 50%-70%

Итоговые рекомендации инвестбанков:

Goldman Sachs – ставит рекомендацию «покупать» с целевой ценой 134 руб. (Upside – 34.6%)

Ренессанс капитал – «покупать» с целевой ценой 102 руб. (Upside – 2.2%)

{kind=link}

Взлет российского гражданского самолетостроения или как зарабатывают деньги умные миноритарии

Представим себе крупную госкомпанию, у которой при общей капитализации в пол миллиарда долларов free float всего около 4.5%. Это значит, что на бирже находится акций миллионов на 20-25.

А теперь дополним это портретом очень умного, осведомленного и довольно богатого миноритария. Предположим он скупил большую часть пакета, обращающегося на бирже. Он аффилирован с головной компанией и является специалистом в корпоративной реструктуризации. Он понимает, что реструктуризация неминуема и в течение этого процесса его пакет будут обязаны выкупить. При этом по закону цена приобретаемых ценных бумаг на основании обязательного предложения не может быть ниже их средневзвешенной цены, определенной по результатам торгов за шесть предыдущих месяцев.

Естественно, что после объявления о приближении долгожданной реструктуризации у нашего миноритария появился стимул начать скупать остатки акций с рынка, чтобы задрать цену на свой крупный пакет.

И вишенка на торте: Центральный банк не позволяет шортить данный инструмент, что защищает от быстрого снижения цены к нормальным значениям. Прошу любить и жаловать – «Корпорация Иркут».

Представим себе крупную госкомпанию, у которой при общей капитализации в пол миллиарда долларов free float всего около 4.5%. Это значит, что на бирже находится акций миллионов на 20-25.

А теперь дополним это портретом очень умного, осведомленного и довольно богатого миноритария. Предположим он скупил большую часть пакета, обращающегося на бирже. Он аффилирован с головной компанией и является специалистом в корпоративной реструктуризации. Он понимает, что реструктуризация неминуема и в течение этого процесса его пакет будут обязаны выкупить. При этом по закону цена приобретаемых ценных бумаг на основании обязательного предложения не может быть ниже их средневзвешенной цены, определенной по результатам торгов за шесть предыдущих месяцев.

Естественно, что после объявления о приближении долгожданной реструктуризации у нашего миноритария появился стимул начать скупать остатки акций с рынка, чтобы задрать цену на свой крупный пакет.

И вишенка на торте: Центральный банк не позволяет шортить данный инструмент, что защищает от быстрого снижения цены к нормальным значениям. Прошу любить и жаловать – «Корпорация Иркут».

{kind=link}

Бриллиантовая отрасль

Я решил дополнить свой недавний пост об Алросе https://t.me/intrinsic_value/129 более «фундаментальным» описанием отрасли.

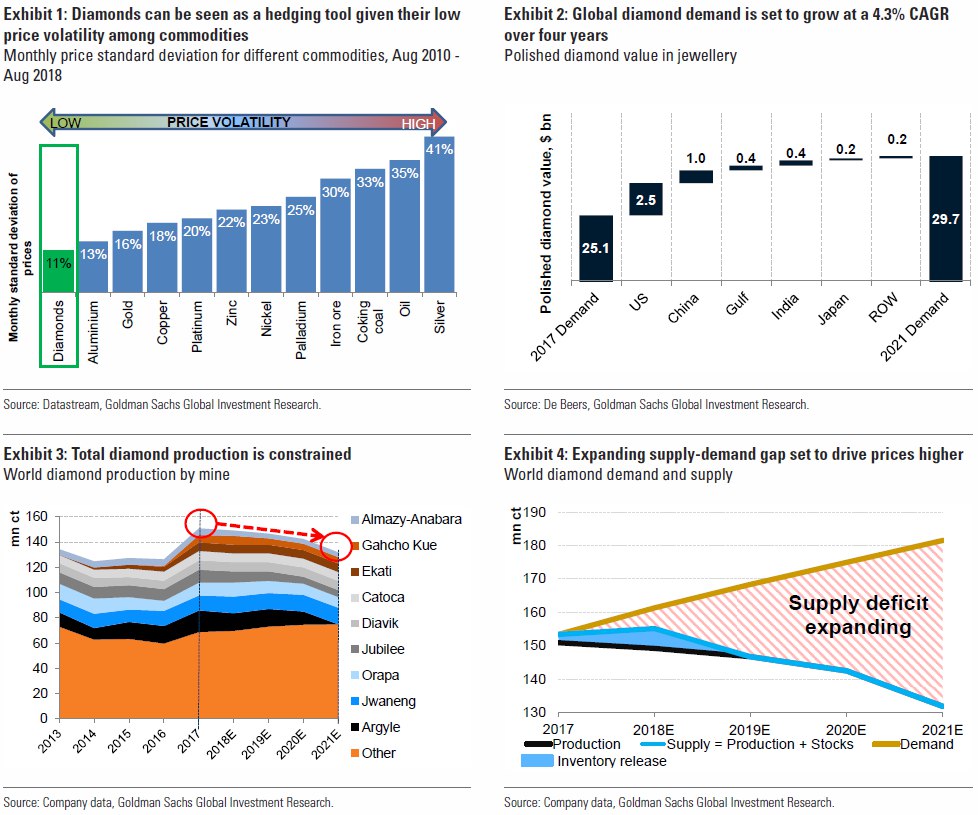

1) Я уже писал в посте об Алросе, что цены на алмазы отличаются очень низкой волатильностью относительно прочих “commodities”. Для меня ещё большим открытием стало то, что цены на практически все “commodities” на большом временном горизонте положительно коррелированы друг с другом. На практике это значит то, что диверсификация не приносит горнодобывающим компаниям стабильности средних цен на их продукцию. А значит, специализация на алмазах – это тихая гавань во время шторма (см. картинку №1).

2) Топ 5 компаний на рынке добывают около 70% алмазов с маржинальностью по EBIT 27-28%. При этом рынки огранки и производства ювелирных изделий наполнены тысячами игроков, которые работают с минимальной маржой (1-4%). В ритейле изделий из бриллиантов ситуация лучше, крупные игроки контролируют 3% рынка, а средняя маржа 3-11%. Все это говорит о том, что Алроса правильно позиционирована и огранка сырья перед продажей скорее разрушала бы стоимость бизнеса, чем создавала.

3) Спрос на природные алмазы в мире растет, а производство, напротив, снижается, что потенциально приведет к дефициту на рынке в ближайшие годы (см. картинки №2-4).

4) Для многих индивидуальных инвесторов, которые раздумывают над инвестициями в акции Алросы, развитие технологий выращивания синтетических алмазов представляется огромной угрозой. Действительно, почему-бы не покупать синтетические бриллианты вместо натуральных, если они а) дешевле б) такие же как природные. Но жизнь показывает, что потребители иррациональны. Маркетинговые исследования доказывают, что рынки синтетики и натуральных камней существуют параллельно. Согласно недавнему исследованию Bain, риск захвата рынка производителями синтетических алмазов профессионалы отрасли поставили на последнее место. Также важно отметить, что ювелиры умеют отличать природные и синтетические камни средних и больших размеров, что снижает риски фальсификаций.

Главным минусом Алросы на мой взгляд является отсутствие роста добычи в ближайшей перспективе. Но, пожалуй, это все равно очень хорошая акция с точки зрения характеристики «риск-доход».

Я решил дополнить свой недавний пост об Алросе https://t.me/intrinsic_value/129 более «фундаментальным» описанием отрасли.

1) Я уже писал в посте об Алросе, что цены на алмазы отличаются очень низкой волатильностью относительно прочих “commodities”. Для меня ещё большим открытием стало то, что цены на практически все “commodities” на большом временном горизонте положительно коррелированы друг с другом. На практике это значит то, что диверсификация не приносит горнодобывающим компаниям стабильности средних цен на их продукцию. А значит, специализация на алмазах – это тихая гавань во время шторма (см. картинку №1).

2) Топ 5 компаний на рынке добывают около 70% алмазов с маржинальностью по EBIT 27-28%. При этом рынки огранки и производства ювелирных изделий наполнены тысячами игроков, которые работают с минимальной маржой (1-4%). В ритейле изделий из бриллиантов ситуация лучше, крупные игроки контролируют 3% рынка, а средняя маржа 3-11%. Все это говорит о том, что Алроса правильно позиционирована и огранка сырья перед продажей скорее разрушала бы стоимость бизнеса, чем создавала.

3) Спрос на природные алмазы в мире растет, а производство, напротив, снижается, что потенциально приведет к дефициту на рынке в ближайшие годы (см. картинки №2-4).

4) Для многих индивидуальных инвесторов, которые раздумывают над инвестициями в акции Алросы, развитие технологий выращивания синтетических алмазов представляется огромной угрозой. Действительно, почему-бы не покупать синтетические бриллианты вместо натуральных, если они а) дешевле б) такие же как природные. Но жизнь показывает, что потребители иррациональны. Маркетинговые исследования доказывают, что рынки синтетики и натуральных камней существуют параллельно. Согласно недавнему исследованию Bain, риск захвата рынка производителями синтетических алмазов профессионалы отрасли поставили на последнее место. Также важно отметить, что ювелиры умеют отличать природные и синтетические камни средних и больших размеров, что снижает риски фальсификаций.

Главным минусом Алросы на мой взгляд является отсутствие роста добычи в ближайшей перспективе. Но, пожалуй, это все равно очень хорошая акция с точки зрения характеристики «риск-доход».

{kind=link}

Борьба Сбербанка с линией сопротивления

Заметил повышенную активность аналитических команд в отношении российского банковского сектора и Сбербанка в частности. На прошлой неделе Ренессанс капитал на 55 страницах описывал почему надо покупать БСПБ, Сбербанк и Тинькофф Банк. Вчера Goldman Sachs выпустил относительно большую заметку о идее покупки Сбербанка…На мой взгляд ничего нового в своих обзорах аналитики не пишут, они просто реагируют на долгожданный отскок котировок. Но в целом я с их видением согласен - Сбербанк перепродан, о чем я писал ранее: https://t.me/intrinsic_value/125.

Основными реципиентами аналитики крупных брокерских домов являются институциональные инвесторы, поэтому их отчеты иногда могут ощутимо влиять на котировки. В данном случае, я считаю, что они помогут преодолеть линию сопротивления и выйти на цену значительно выше 200 руб. за акцию. Однако на фантазийные целевые цены больше 300 руб. я бы все-таки не ориентировался.

Вот Вам ещё интересный график (прикреплен ниже). Сейчас Сбербанк торгуется по чуть-ли не самому низкому мультипликатору P / E за последние 4 года и самой высокой дивидендной доходности. Что ещё нужно для доказательства того, что мы ещё обязательно увидим цену в диапазоне 230-240?

Итоговые рекомендации инвестбанков:

Goldman Sachs – «покупать» с целевой ценой 325 (Upside – 62.5%)

Ренессанс капитал – «покупать» с целевой ценой 335 (Upside – 67.5%)

Заметил повышенную активность аналитических команд в отношении российского банковского сектора и Сбербанка в частности. На прошлой неделе Ренессанс капитал на 55 страницах описывал почему надо покупать БСПБ, Сбербанк и Тинькофф Банк. Вчера Goldman Sachs выпустил относительно большую заметку о идее покупки Сбербанка…На мой взгляд ничего нового в своих обзорах аналитики не пишут, они просто реагируют на долгожданный отскок котировок. Но в целом я с их видением согласен - Сбербанк перепродан, о чем я писал ранее: https://t.me/intrinsic_value/125.

Основными реципиентами аналитики крупных брокерских домов являются институциональные инвесторы, поэтому их отчеты иногда могут ощутимо влиять на котировки. В данном случае, я считаю, что они помогут преодолеть линию сопротивления и выйти на цену значительно выше 200 руб. за акцию. Однако на фантазийные целевые цены больше 300 руб. я бы все-таки не ориентировался.

Вот Вам ещё интересный график (прикреплен ниже). Сейчас Сбербанк торгуется по чуть-ли не самому низкому мультипликатору P / E за последние 4 года и самой высокой дивидендной доходности. Что ещё нужно для доказательства того, что мы ещё обязательно увидим цену в диапазоне 230-240?

Итоговые рекомендации инвестбанков:

Goldman Sachs – «покупать» с целевой ценой 325 (Upside – 62.5%)

Ренессанс капитал – «покупать» с целевой ценой 335 (Upside – 67.5%)

{kind=link}

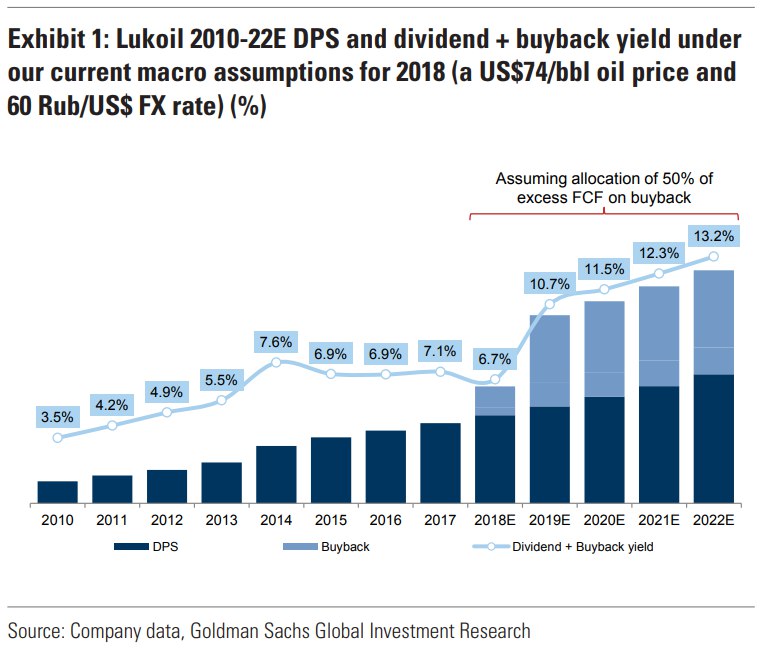

Почему и куда растет Лукойл?

Читаю последнее время в Телеграмм-каналах и на форумах, что Лукойл уже сильно вырос, новости относительно buyback’а отыграны и пора продавать. Я сам держу пакет акций Лукойла в рамках стратегии ориентации на экспортеров (заработал уже 19% за 3 месяца), поэтому решил вкратце объяснить, почему я не буду выходить сейчас.

Объяснение банально – buyback ещё не полностью отражен в цене акций. В доказательство прикрепляю график дивидендов и buyback’а на ближайшие 4 года рассчитанный аналитиками Goldman Sachs. Так, при умеренно консервативном макропрогнозе ($74/баррель; RUB/USD=60), акции Лукойла должны принести до 2022 года 12% среднегодовой доходности для инвестора.

Когда продавать?

Все зависит от макроэкономической обстановки. Меня, как среднесрочного инвестора в акции Лукойла, интересует доходность выше 8%-9% (иначе я бы мог взять корпоративные облигации). Если принять прогноз Goldman Sachs за базовый, то акции Лукойла должны стоить на треть дороже, чем сейчас (чтобы среднегодовая доходность упала до 9%).

Bloomberg Consensus

100% аналитиков (14 инвестбанков), покрывающих Лукойл, ставят рекомендацию «покупать» со средней целевой ценой 86.5 (Upside – 14.0%)

Читаю последнее время в Телеграмм-каналах и на форумах, что Лукойл уже сильно вырос, новости относительно buyback’а отыграны и пора продавать. Я сам держу пакет акций Лукойла в рамках стратегии ориентации на экспортеров (заработал уже 19% за 3 месяца), поэтому решил вкратце объяснить, почему я не буду выходить сейчас.

Объяснение банально – buyback ещё не полностью отражен в цене акций. В доказательство прикрепляю график дивидендов и buyback’а на ближайшие 4 года рассчитанный аналитиками Goldman Sachs. Так, при умеренно консервативном макропрогнозе ($74/баррель; RUB/USD=60), акции Лукойла должны принести до 2022 года 12% среднегодовой доходности для инвестора.

Когда продавать?

Все зависит от макроэкономической обстановки. Меня, как среднесрочного инвестора в акции Лукойла, интересует доходность выше 8%-9% (иначе я бы мог взять корпоративные облигации). Если принять прогноз Goldman Sachs за базовый, то акции Лукойла должны стоить на треть дороже, чем сейчас (чтобы среднегодовая доходность упала до 9%).

Bloomberg Consensus

100% аналитиков (14 инвестбанков), покрывающих Лукойл, ставят рекомендацию «покупать» со средней целевой ценой 86.5 (Upside – 14.0%)

{kind=link}

Акции Распадской выросли более чем на 20% за 3 недели

В моем портфеле есть совсем немного акций Распадской (примерно 2% от общей стоимости портфеля). Я купил их в конце марта этого года после новостей о том, что компания не будет платить дивиденды, а направит их на выплату долга. Цена тогда обвалилась со 116 до 93 рублей за акцию. Мне удалось взять со средней 98.5. При покупке, я понимал, что мой главный риск – это мировые цены на уголь (они сильно выросли в конце 2016 года и пока держатся). Если будут стабильны на текущих уровнях, то заработаю, если обвалятся, то много не потеряю, так как у компании нет долга и она в любом случае останется прибыльной.

До сего момента цена на уголь остается стабильной, а цена акций достигла 121 рубля, и я задумался не продать ли? Распадскую толком никто из аналитиков не покрывает, так что кратко проведу анализ сам.

Распадская на 82% принадлежит Евразу, остальные 18% акций в свободном обращении на Московской бирже. Основным клиентом в России является, естественно, Евраз. Но, важно отметить, что не единственным. Также крупными покупателями Распадской являются ММК и Уральская сталь. В целом на Россию приходится 30% продаж, остальное – экспорт, поэтому компания сильно зависит от мировых цен на уголь. Объем продаж компании в последние годы растет вяло (2% в год). В 2017 продажи достигли 7.5 млн тонн угольной продукции. Дивидендная политика не регламентирована, сколько решит совет директоров, столько и платят.

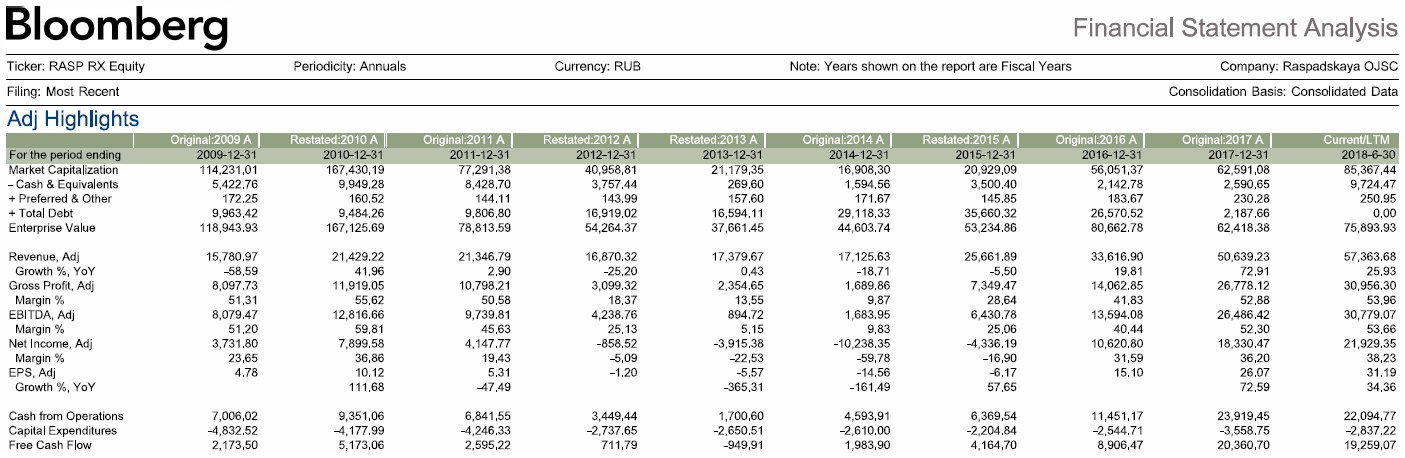

Текущее финансовое состояние

Обратимся к приложенной к посту картинке. Как вы можете видеть, компания сейчас стоит 2.5 EV / EBITDA, у нее практически нулевой долг и 9.7 млрд рублей денежных средств на балансе. Более того, компания сгенерирует около 10 млрд свободного денежного потока после капитальных затрат за 2ую половину 2018 года.

Окей, на что Распадская потратит 18-20 млрд рублей, которые у нее будут в конце года? Компания объявила о покупке участка Усовский-2, в которой она вложит «более 6 млрд рублей» (даст прирост добычи 2.5-3 млн тонн в год). Даже если все эти 6-7 млрд придется потратить в 2019, то на дивиденды останется 11-14 млрд (13%-16% к текущим котировкам).

Растем мы именно на этих ожиданиях. Но тут есть 2 риска: решение совета директоров по дивидендам и цены на уголь. Дело в том, что цена на уголь исторически циклична и «эльдорадо» точно закончится, вопрос, когда. Следующим постом расскажу вам о перспективах мировых цен на уголь, а пока предварительно советовал бы повременить с продажей Распадской, если она есть в портфеле.

В моем портфеле есть совсем немного акций Распадской (примерно 2% от общей стоимости портфеля). Я купил их в конце марта этого года после новостей о том, что компания не будет платить дивиденды, а направит их на выплату долга. Цена тогда обвалилась со 116 до 93 рублей за акцию. Мне удалось взять со средней 98.5. При покупке, я понимал, что мой главный риск – это мировые цены на уголь (они сильно выросли в конце 2016 года и пока держатся). Если будут стабильны на текущих уровнях, то заработаю, если обвалятся, то много не потеряю, так как у компании нет долга и она в любом случае останется прибыльной.

До сего момента цена на уголь остается стабильной, а цена акций достигла 121 рубля, и я задумался не продать ли? Распадскую толком никто из аналитиков не покрывает, так что кратко проведу анализ сам.

Распадская на 82% принадлежит Евразу, остальные 18% акций в свободном обращении на Московской бирже. Основным клиентом в России является, естественно, Евраз. Но, важно отметить, что не единственным. Также крупными покупателями Распадской являются ММК и Уральская сталь. В целом на Россию приходится 30% продаж, остальное – экспорт, поэтому компания сильно зависит от мировых цен на уголь. Объем продаж компании в последние годы растет вяло (2% в год). В 2017 продажи достигли 7.5 млн тонн угольной продукции. Дивидендная политика не регламентирована, сколько решит совет директоров, столько и платят.

Текущее финансовое состояние

Обратимся к приложенной к посту картинке. Как вы можете видеть, компания сейчас стоит 2.5 EV / EBITDA, у нее практически нулевой долг и 9.7 млрд рублей денежных средств на балансе. Более того, компания сгенерирует около 10 млрд свободного денежного потока после капитальных затрат за 2ую половину 2018 года.

Окей, на что Распадская потратит 18-20 млрд рублей, которые у нее будут в конце года? Компания объявила о покупке участка Усовский-2, в которой она вложит «более 6 млрд рублей» (даст прирост добычи 2.5-3 млн тонн в год). Даже если все эти 6-7 млрд придется потратить в 2019, то на дивиденды останется 11-14 млрд (13%-16% к текущим котировкам).

Растем мы именно на этих ожиданиях. Но тут есть 2 риска: решение совета директоров по дивидендам и цены на уголь. Дело в том, что цена на уголь исторически циклична и «эльдорадо» точно закончится, вопрос, когда. Следующим постом расскажу вам о перспективах мировых цен на уголь, а пока предварительно советовал бы повременить с продажей Распадской, если она есть в портфеле.

{kind=link}

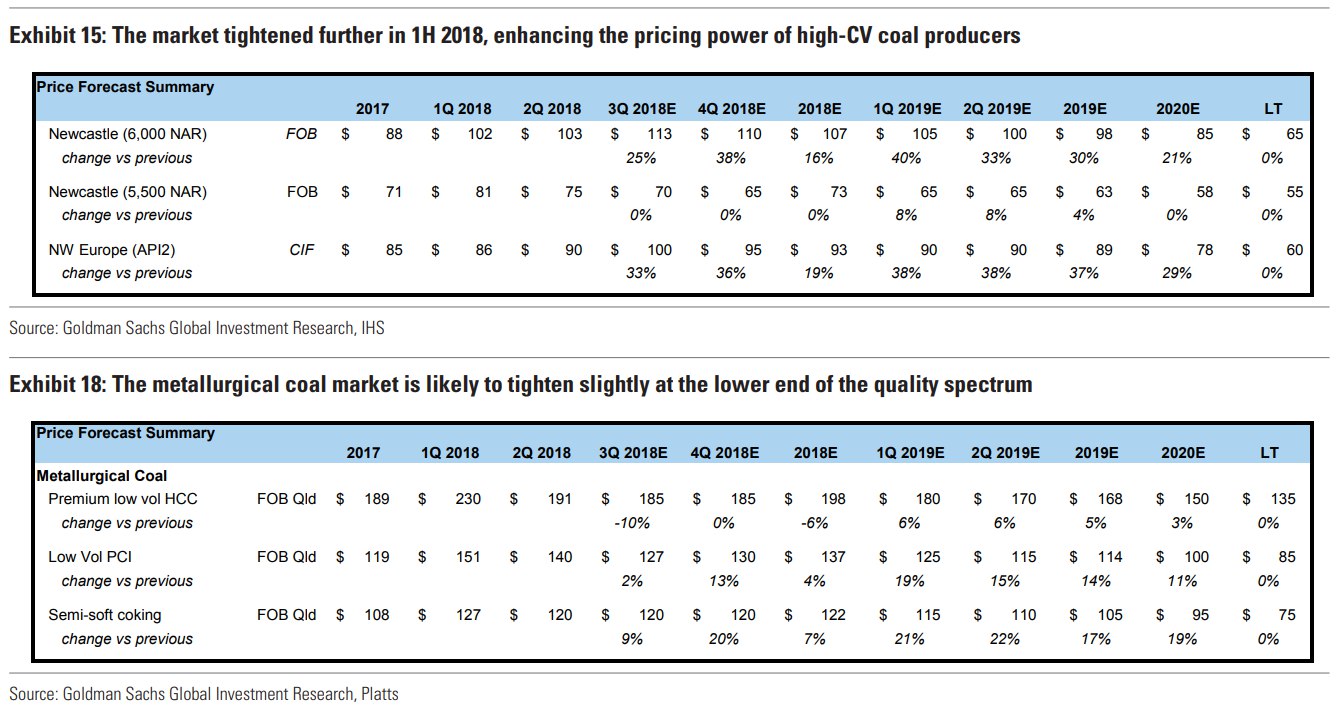

Прогнозы цен на уголь – умеренный негатив

Как обещал в предыдущем посте, выкладываю прогнозы цен на уголь, которые удалось найти. Источник: Goldman Sachs.

Первая таблица – цены на термальный уголь; Вторая – на металлургический. Небольшой ликбез: Термальный уголь используется на электростанциях для выработки электричества и тепла. Он содержит большое количество золы и примесей. Металлургический уголь используется для производства стали. Его нагревают до высоких температур без кислорода, очищая от примесей. Такой уголь более высокого качества и стоит дороже.

Как вы можете видеть, долгосрочные прогнозы по всем типам угля негативные. Это связано с тем, что цены на уголь цикличны и сейчас они находятся на своих относительных максимумах. Однако в прогнозе можно найти и положительные моменты. В частности, цены на металлургические типы угля должны оставаться практически неизменными в течение 4 кв 2018 – 1 кв. 2019. Распадская производит именно металлургический уголь, большую часть которого можно отнести к типу «semi-soft coking».

«Что делать с Распадской?»

Учитывая прогноз цен на уголь, я планирую поддержать акции 1-3 месяца. Целевая цена для меня будет составлять 140 рублей за акцию. То есть, я рассчитываю на то, что рыночная капитализация компании вырастет до 100 млрд руб. Если у компании будет 11-14 млрд денежных средств к концу года (Считал в предыдущем посте: https://t.me/intrinsic_value/136), то, при желании совета директоров выплатить все, дивидендная доходность составит 11%-14%.

Как обещал в предыдущем посте, выкладываю прогнозы цен на уголь, которые удалось найти. Источник: Goldman Sachs.

Первая таблица – цены на термальный уголь; Вторая – на металлургический. Небольшой ликбез: Термальный уголь используется на электростанциях для выработки электричества и тепла. Он содержит большое количество золы и примесей. Металлургический уголь используется для производства стали. Его нагревают до высоких температур без кислорода, очищая от примесей. Такой уголь более высокого качества и стоит дороже.

Как вы можете видеть, долгосрочные прогнозы по всем типам угля негативные. Это связано с тем, что цены на уголь цикличны и сейчас они находятся на своих относительных максимумах. Однако в прогнозе можно найти и положительные моменты. В частности, цены на металлургические типы угля должны оставаться практически неизменными в течение 4 кв 2018 – 1 кв. 2019. Распадская производит именно металлургический уголь, большую часть которого можно отнести к типу «semi-soft coking».

«Что делать с Распадской?»

Учитывая прогноз цен на уголь, я планирую поддержать акции 1-3 месяца. Целевая цена для меня будет составлять 140 рублей за акцию. То есть, я рассчитываю на то, что рыночная капитализация компании вырастет до 100 млрд руб. Если у компании будет 11-14 млрд денежных средств к концу года (Считал в предыдущем посте: https://t.me/intrinsic_value/136), то, при желании совета директоров выплатить все, дивидендная доходность составит 11%-14%.

{kind=link}

Продам сегодня акции Интер РАО

Этим летом я довольно активно покупал акции Российских компаний. Дивидендная доходность на Российском рынке достигла исторических максимумов и появилось много хороших идей. Однако к концу августа у меня появилась проблема, я начал покупать акции в кредит. Учитывая то, что инвестировать с плечом – не мой метод, я активно ищу, что можно (и нужно) продать из портфеля.

Первая бумага, которая пойдет под нож – Интер РАО. Покупал я ее на большой просадке 10 августа этого года по 3.853 руб. за акцию. Основными причинами были: Дешевизна (На тот момент 2.1х EV / EBITDA’2018), ожидания аннулирования казначейских акций и возможный пересмотр дивидендной политики в сторону увеличения (У компании 133 млрд руб. чистой денежной позиции на балансе). Об этом писал Sberbank CIB и другие аналитические команды. Я вам также это рассказывал вот здесь: https://t.me/intrinsic_value/119.

Напомню, Интер РАО собрало огромный квазиказначейский пакет (29.4%). Ещё до начала этого лета Интер РАО капитал (100%-ая дочка Интер РАО) владела 18.5% акций головной компании. В июне-июле были выкуплены доли ФСК и РусГидро и квазиказначейский портфель превысил блокирующий.

16 августа вышла отличная отчетность за 2 квартал 2018. А по итогам 2018 года компания ожидает сгенерировать 110 млрд руб. EBITDA. Однако в это же время менеджмент объявил, что не собирается пересматривать дивидендную политику, а также не будет аннулировать квазиказначейский пакет акций.

12 сентября в ходе Восточного экономического форума министр энергетики РФ Александр Новак заявил, что Интер РАО прорабатывает возможность генерации электроэнергии на базе Гаджинского угольного месторождения. В рамках проекта планируется построить угольную ТЭС установленной мощностью до 8–10 ГВт для выработки электроэнергии и ее экспорта в Китай.

Последние новости дают понять, что деньги на балансе компания не планирует когда-либо отдавать в виде дивидендов. Цель: потратить их на масштабный инфраструктурный проект. А квазиказнчейский пакет также нужен для привлечения стратегического (например, Китайского) инвестора, что даст дополнительное финансирование. Делаем вывод, что дивидендная доходность ещё долгое время будет оставаться на текущем уровне, а это 4%-5% к текущим котировкам, что меня однозначно не устраивает. Продаю со спокойной душой и хорошей доходностью (26.9% годовых).

Этим летом я довольно активно покупал акции Российских компаний. Дивидендная доходность на Российском рынке достигла исторических максимумов и появилось много хороших идей. Однако к концу августа у меня появилась проблема, я начал покупать акции в кредит. Учитывая то, что инвестировать с плечом – не мой метод, я активно ищу, что можно (и нужно) продать из портфеля.

Первая бумага, которая пойдет под нож – Интер РАО. Покупал я ее на большой просадке 10 августа этого года по 3.853 руб. за акцию. Основными причинами были: Дешевизна (На тот момент 2.1х EV / EBITDA’2018), ожидания аннулирования казначейских акций и возможный пересмотр дивидендной политики в сторону увеличения (У компании 133 млрд руб. чистой денежной позиции на балансе). Об этом писал Sberbank CIB и другие аналитические команды. Я вам также это рассказывал вот здесь: https://t.me/intrinsic_value/119.

Напомню, Интер РАО собрало огромный квазиказначейский пакет (29.4%). Ещё до начала этого лета Интер РАО капитал (100%-ая дочка Интер РАО) владела 18.5% акций головной компании. В июне-июле были выкуплены доли ФСК и РусГидро и квазиказначейский портфель превысил блокирующий.

16 августа вышла отличная отчетность за 2 квартал 2018. А по итогам 2018 года компания ожидает сгенерировать 110 млрд руб. EBITDA. Однако в это же время менеджмент объявил, что не собирается пересматривать дивидендную политику, а также не будет аннулировать квазиказначейский пакет акций.

12 сентября в ходе Восточного экономического форума министр энергетики РФ Александр Новак заявил, что Интер РАО прорабатывает возможность генерации электроэнергии на базе Гаджинского угольного месторождения. В рамках проекта планируется построить угольную ТЭС установленной мощностью до 8–10 ГВт для выработки электроэнергии и ее экспорта в Китай.

Последние новости дают понять, что деньги на балансе компания не планирует когда-либо отдавать в виде дивидендов. Цель: потратить их на масштабный инфраструктурный проект. А квазиказнчейский пакет также нужен для привлечения стратегического (например, Китайского) инвестора, что даст дополнительное финансирование. Делаем вывод, что дивидендная доходность ещё долгое время будет оставаться на текущем уровне, а это 4%-5% к текущим котировкам, что меня однозначно не устраивает. Продаю со спокойной душой и хорошей доходностью (26.9% годовых).

{kind=link}

Продал половину акций Газпромнефти

Напомню, акции компании растут на ожиданиях увеличения соотношения Дивиденды / Чистая прибыль с 25% до 35%. О такой вероятности заявлял CEO Газпромнефти, Александр Дюков. Финальное решение будет принято советом директоров в ноябре. Я покупал акции в июле-августе этого года со средней ценой 332.3 руб. за штуку, продал половину портфеля сегодня по 399.6 руб. (20% доходности за 3 мес.). О том, что Газпромнефть – крутая инвестиционная идея, я вам писал: https://t.me/intrinsic_value/119; https://t.me/intrinsic_value/126.

Сейчас считаю, что дивидендная доходность к новым котировкам не очень привлекательная даже при 35% от чистой прибыли (см. картинку). Понимаю, что по словам менеждмента в 2019-2020 гг. дивиденды, как процент от прибыли могут быть ещё увеличены, но пока это разговоры. Считаю, что в данной ситуации синица в руках лучше, чем журавль в небе.

Напомню, акции компании растут на ожиданиях увеличения соотношения Дивиденды / Чистая прибыль с 25% до 35%. О такой вероятности заявлял CEO Газпромнефти, Александр Дюков. Финальное решение будет принято советом директоров в ноябре. Я покупал акции в июле-августе этого года со средней ценой 332.3 руб. за штуку, продал половину портфеля сегодня по 399.6 руб. (20% доходности за 3 мес.). О том, что Газпромнефть – крутая инвестиционная идея, я вам писал: https://t.me/intrinsic_value/119; https://t.me/intrinsic_value/126.

Сейчас считаю, что дивидендная доходность к новым котировкам не очень привлекательная даже при 35% от чистой прибыли (см. картинку). Понимаю, что по словам менеждмента в 2019-2020 гг. дивиденды, как процент от прибыли могут быть ещё увеличены, но пока это разговоры. Считаю, что в данной ситуации синица в руках лучше, чем журавль в небе.

{kind=link}

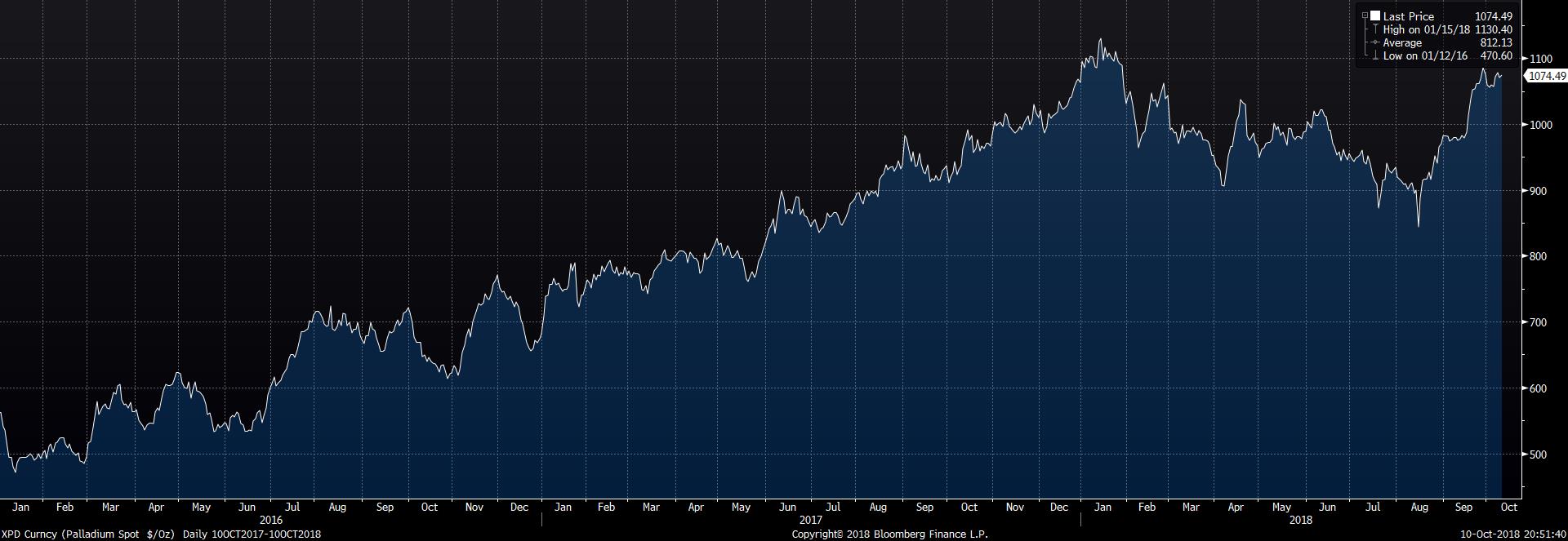

Палладий подорожал на 30% за последние 2 месяца

Вчера по дороге домой читал очень интересную колонку в Financial Times. Она во многом расставила по полочкам мое понимание рынков цветных металлов. Если вы инвестируете, например, в Норникель это понимание – насущная необходимость.

Я вам уже рассказывал, чем отличается применение платины и палладия: https://t.me/intrinsic_value/83. Повторюсь для вашего удобства: оба благородных металла используются в производстве автокатализаторов. Это такие устройства, которые используются в очистке выхлопных газов. Разница только в том, что платина нужна для дизельных двигателей, а палладий для бензиновых. Именно эта разница привела к сегодняшнему буму цен на палладий. Цены на него растут уже 3 года (выросли более чем в 2 раза), тогда как цена на платину за это время осталась прежней.

Глобальный ценовой сдвиг был запущен в сентябре 2015 года. Вы наверно все помните понятие «Дизельгейт». В то время была раскрыта афера концерна Volkswagen, когда выяснилось, что дизельные автомобили по всему миру были оснащены программным обеспечением, которое во время проведения тестов в десятки раз занижало показания количества вредных газов, выбрасываемых в воздух. Это привело к снижению продаж дизелей и отразилось на цене платины.

Сперва Европейские политики были одержимы идеей того, что скоро все пересядут на электрокары и начали активно их продвигать. Это вызвало бум на небольших рынках лития и кобальта (цены выросли втрое за 2 года) и добавила пиара Илону Маску. Однако в последствие оказалось, что лидеры в производстве аккумуляторов – Корея, Япония и Китай, а кобальт и литий нужно добывать в нестабильных Африканских странах. Эти трудности похоронили идею о быстром переходе на электрокары (цены на кобальт и литий, кстати, уже полгода падают), но не смыли позор с дизелей, а бензиновые двигатели с палладиевыми катализаторами остались единственной альтернативой.

Норникель является крупнейшим производителем палладия в мире, соответственно и главным бенефициаром роста цен на палладий. Если в апреле мое отношение к акциям Норникеля было нейтральным: https://t.me/intrinsic_value/85, то сейчас в связи с ростом цен на продукцию компании и падением курса рубля все могло измениться. Проанализировать текущую ситуацию в Норникеле?

Вчера по дороге домой читал очень интересную колонку в Financial Times. Она во многом расставила по полочкам мое понимание рынков цветных металлов. Если вы инвестируете, например, в Норникель это понимание – насущная необходимость.

Я вам уже рассказывал, чем отличается применение платины и палладия: https://t.me/intrinsic_value/83. Повторюсь для вашего удобства: оба благородных металла используются в производстве автокатализаторов. Это такие устройства, которые используются в очистке выхлопных газов. Разница только в том, что платина нужна для дизельных двигателей, а палладий для бензиновых. Именно эта разница привела к сегодняшнему буму цен на палладий. Цены на него растут уже 3 года (выросли более чем в 2 раза), тогда как цена на платину за это время осталась прежней.

Глобальный ценовой сдвиг был запущен в сентябре 2015 года. Вы наверно все помните понятие «Дизельгейт». В то время была раскрыта афера концерна Volkswagen, когда выяснилось, что дизельные автомобили по всему миру были оснащены программным обеспечением, которое во время проведения тестов в десятки раз занижало показания количества вредных газов, выбрасываемых в воздух. Это привело к снижению продаж дизелей и отразилось на цене платины.

Сперва Европейские политики были одержимы идеей того, что скоро все пересядут на электрокары и начали активно их продвигать. Это вызвало бум на небольших рынках лития и кобальта (цены выросли втрое за 2 года) и добавила пиара Илону Маску. Однако в последствие оказалось, что лидеры в производстве аккумуляторов – Корея, Япония и Китай, а кобальт и литий нужно добывать в нестабильных Африканских странах. Эти трудности похоронили идею о быстром переходе на электрокары (цены на кобальт и литий, кстати, уже полгода падают), но не смыли позор с дизелей, а бензиновые двигатели с палладиевыми катализаторами остались единственной альтернативой.

Норникель является крупнейшим производителем палладия в мире, соответственно и главным бенефициаром роста цен на палладий. Если в апреле мое отношение к акциям Норникеля было нейтральным: https://t.me/intrinsic_value/85, то сейчас в связи с ростом цен на продукцию компании и падением курса рубля все могло измениться. Проанализировать текущую ситуацию в Норникеле?

{kind=link}

Норильский Никель – главная денежная корова на Российском рынке

Говоря сейчас о Норильском Никеле в позитивном ключе, следует все же отметить, что все отрицательные факторы и риски, о которых я говорил в апреле этого года здесь: https://t.me/intrinsic_value/85 остались валидны. А именно это увеличение капитальных затрат на обновление оборудования и экологические инициативы, которые не приведут к росту производства; корпоративные проблемы, связанные с конфликтом основных акционеров и возможными санкциями; риски существенного снижения дивидендов под давлением ковенант в дивидендной политике. Однако эти факторы/риски в большей степени устранены за счет роста цен на металлы и падения курса рубля (Выручка компании номинирована в долларах, а >80% операционных затрат в рублях). Риск санкций же смягчает тот факт, что Норникель производитель 40% палладия и 11% никеля в мире. Мировой рынок слишком зависим от этой компании, чтобы покупатели просто отказались от ее продукции.

Итак, при текущих прогнозах цен на металлы, Норникель является настоящей денежной коровой. В ближайшие 2-3 года компания должна платить 13%-15% дивидендной доходности в год к текущим котировкам. Такого мнения придерживаются все крупнейшие брокерские дома, которые я читаю.

Bloomberg Consensus

• 10 инвестбанков (59%), покрывающих Норникель, ставят рекомендацию «покупать»

• 7 инвестбанков (41%) – «держать» (в основном второстепенные игроки, такие как BNP Paribas, Societe Generale, БКС)

Средняя целевая цена - $20.0/GDR (Потенциал – 17.6%)

Примечание: Одна акция = 10 GDR

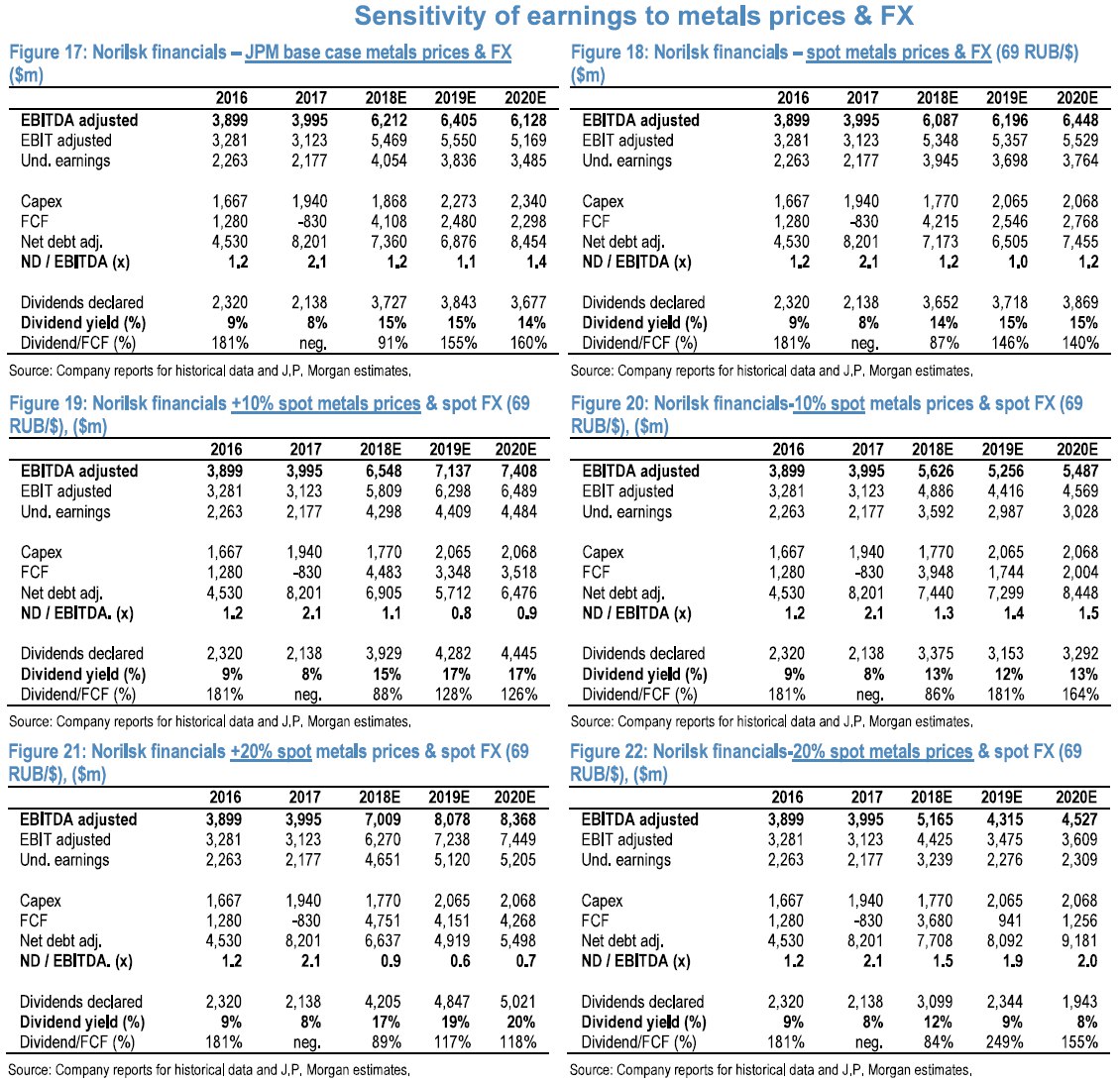

Больше всего мне понравился анализ чувствительности, который провели аналитики JP Morgan (см. картинку). Здесь меня не интересуют варианты, когда цены на металлы остаются прежними или растут. В этих случаях акции компании невероятно привлекательны без дополнительных сомнений. А вот варианты с падением цен интереснее (картинки 20 и 22). Если в случае падения цен на 10%, дивиденды Норникеля в 2019-20 гг. составят 12%-13% в год, то при падении на 20% уже только 8%-9%. Такое драматическое падение связано с ковенантами в дивидендной политике. Если чистый долг компании превышает 1.8х EBITDA, то компания уже не обязана платить 60% EBITDA в виде дивидендов. Вместо этого она заплатит только от 30% до 60% EBITDA в виде дивидендов, рассчитывая их обратно пропорционально коэффициенту долга (от 1.8х до 2.2х Чистый долг / EBITDA). А если Чистый долг / EBITDA превысит 2.2x, то компания обязуется платить вовсе только 30% EBITDA.

Аналитики JP Morgan не рассматривали варианты с ещё большим падением цен, однако я считаю их реализацию маловероятной, в том числе в связи с причинами, описанными в моем предыдущем посте. Я считаю, что акции Норникеля отличная инвестиция сегодня, которая с большой вероятностью обеспечит отличную доходность в ближайшие 2 года.

Дополнительные факты об акциях компании, которые следует знать:

Крупнейшие мировые горнодобывающие компании платят 5%-7% дивидендов, поэтому даже в более плохих условиях Норникель будет смотреться относительно привлекательно.

Исторически компания торговалась на уровне 6.0х EV / (прогнозная EBITDA следующего года). Сейчас этот показатель составляет 5.2х.

Корреляция цены акций Норникеля и средневзвешенного по выручке индекса корзины металлов, которые продает компания, более 80%.

Говоря сейчас о Норильском Никеле в позитивном ключе, следует все же отметить, что все отрицательные факторы и риски, о которых я говорил в апреле этого года здесь: https://t.me/intrinsic_value/85 остались валидны. А именно это увеличение капитальных затрат на обновление оборудования и экологические инициативы, которые не приведут к росту производства; корпоративные проблемы, связанные с конфликтом основных акционеров и возможными санкциями; риски существенного снижения дивидендов под давлением ковенант в дивидендной политике. Однако эти факторы/риски в большей степени устранены за счет роста цен на металлы и падения курса рубля (Выручка компании номинирована в долларах, а >80% операционных затрат в рублях). Риск санкций же смягчает тот факт, что Норникель производитель 40% палладия и 11% никеля в мире. Мировой рынок слишком зависим от этой компании, чтобы покупатели просто отказались от ее продукции.

Итак, при текущих прогнозах цен на металлы, Норникель является настоящей денежной коровой. В ближайшие 2-3 года компания должна платить 13%-15% дивидендной доходности в год к текущим котировкам. Такого мнения придерживаются все крупнейшие брокерские дома, которые я читаю.

Bloomberg Consensus

• 10 инвестбанков (59%), покрывающих Норникель, ставят рекомендацию «покупать»

• 7 инвестбанков (41%) – «держать» (в основном второстепенные игроки, такие как BNP Paribas, Societe Generale, БКС)

Средняя целевая цена - $20.0/GDR (Потенциал – 17.6%)

Примечание: Одна акция = 10 GDR

Больше всего мне понравился анализ чувствительности, который провели аналитики JP Morgan (см. картинку). Здесь меня не интересуют варианты, когда цены на металлы остаются прежними или растут. В этих случаях акции компании невероятно привлекательны без дополнительных сомнений. А вот варианты с падением цен интереснее (картинки 20 и 22). Если в случае падения цен на 10%, дивиденды Норникеля в 2019-20 гг. составят 12%-13% в год, то при падении на 20% уже только 8%-9%. Такое драматическое падение связано с ковенантами в дивидендной политике. Если чистый долг компании превышает 1.8х EBITDA, то компания уже не обязана платить 60% EBITDA в виде дивидендов. Вместо этого она заплатит только от 30% до 60% EBITDA в виде дивидендов, рассчитывая их обратно пропорционально коэффициенту долга (от 1.8х до 2.2х Чистый долг / EBITDA). А если Чистый долг / EBITDA превысит 2.2x, то компания обязуется платить вовсе только 30% EBITDA.

Аналитики JP Morgan не рассматривали варианты с ещё большим падением цен, однако я считаю их реализацию маловероятной, в том числе в связи с причинами, описанными в моем предыдущем посте. Я считаю, что акции Норникеля отличная инвестиция сегодня, которая с большой вероятностью обеспечит отличную доходность в ближайшие 2 года.

Дополнительные факты об акциях компании, которые следует знать:

Крупнейшие мировые горнодобывающие компании платят 5%-7% дивидендов, поэтому даже в более плохих условиях Норникель будет смотреться относительно привлекательно.

Исторически компания торговалась на уровне 6.0х EV / (прогнозная EBITDA следующего года). Сейчас этот показатель составляет 5.2х.

Корреляция цены акций Норникеля и средневзвешенного по выручке индекса корзины металлов, которые продает компания, более 80%.

{kind=link}

Цены на сталь – пахнет жареным

Сейчас полным ходом идет сезон отчётностей за 3ий квартал наших металлургов. Отчетности нейтральные, но прогнозы на 4ый квартал уже умеренно негативные. Причина – риски падения цен на сталь. У меня в портфеле сейчас есть акции ММК и НЛМК, о чем я писал Вам ранее: https://t.me/intrinsic_value/126, поэтому я серьезно озабочен этим вопросом.

На днях прочитал очередной доклад аналитиков Ренессанс капитала о перспективах цен на сталь и делюсь с вами выводами аналитиков. В долгосрочном периоде аналитики видят много негативных факторов, которые должны будут снизить мировые цены:

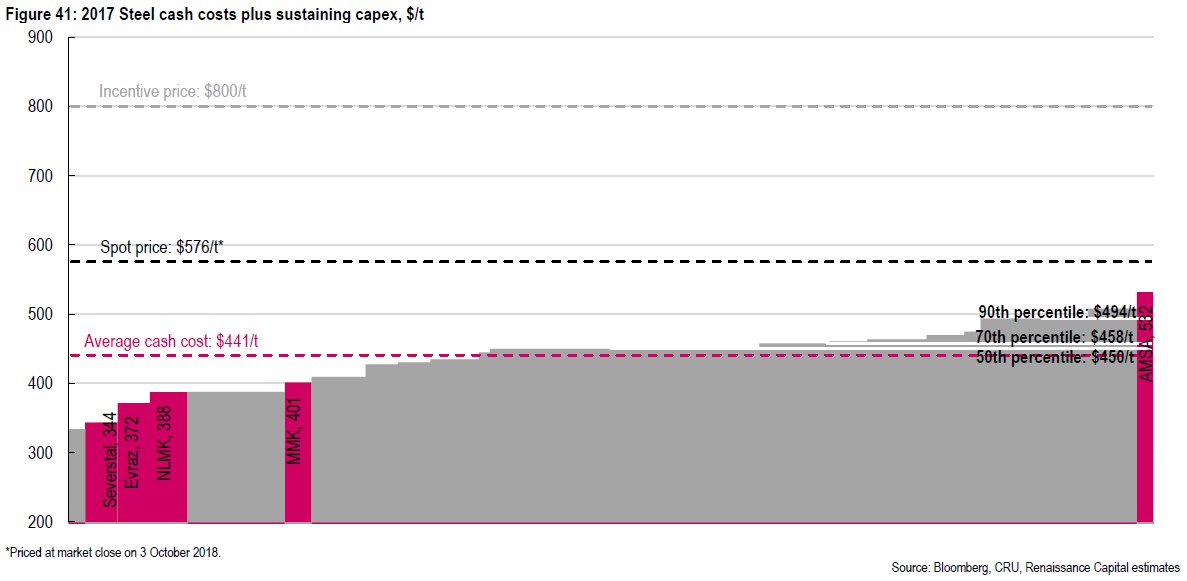

1) Высокая маржинальность производства. Текущие спотовые цены на сталь не поддерживаются затратами (см. картинку). «Average cash costs» это все операционные затраты плюс минимальные необходимые капитальные затраты на единицу продукции. Как мы видим, абсолютно все производители сегодня работают c хорошей прибылью. «Incentive price» – это цена на сталь, при которой будет выгодно строить новые производства (критерий: IRR>10%). Таким образом, риска строительства новых заводов нет, однако уровень загрузки мощностей в мире итак низкий (72% по итогам 2017 года).

2) Загрузка свободных мощностей может вызвать перепроизводство

3) В секторе наблюдаются увеличение капитальных затрат

4) Снижение китайского спроса на фоне перехода экономики от экспортной модели роста к модели роста внутреннего потребления и сферы услуг

Делаем вывод, что рассчитывать на вечные двузначные дивиденды наших металлургов не стоит.

Однако в краткосрочном периоде ситуация далеко не так однозначна. Продолжающиеся закрытия мощностей в Китае в связи с экологическими инициативами привело к тому, что запасы стали в стране упали до исторических минимумов. По мнению аналитиков, этот фактор будет поддерживать цены весь следующий год.

Мое мнение

Совокупные позиции по русским сталепромышленникам не должны быть больше 10%-15% портфеля, в связи с обозначенными выше рисками. Продавать полностью позиции не советую, так как есть возможность получать дивидендную доходность выше среднерыночной ещё как минимум год. Главное помнить, что никто точно не знает, как быстро будут падать цены.

Сейчас полным ходом идет сезон отчётностей за 3ий квартал наших металлургов. Отчетности нейтральные, но прогнозы на 4ый квартал уже умеренно негативные. Причина – риски падения цен на сталь. У меня в портфеле сейчас есть акции ММК и НЛМК, о чем я писал Вам ранее: https://t.me/intrinsic_value/126, поэтому я серьезно озабочен этим вопросом.

На днях прочитал очередной доклад аналитиков Ренессанс капитала о перспективах цен на сталь и делюсь с вами выводами аналитиков. В долгосрочном периоде аналитики видят много негативных факторов, которые должны будут снизить мировые цены:

1) Высокая маржинальность производства. Текущие спотовые цены на сталь не поддерживаются затратами (см. картинку). «Average cash costs» это все операционные затраты плюс минимальные необходимые капитальные затраты на единицу продукции. Как мы видим, абсолютно все производители сегодня работают c хорошей прибылью. «Incentive price» – это цена на сталь, при которой будет выгодно строить новые производства (критерий: IRR>10%). Таким образом, риска строительства новых заводов нет, однако уровень загрузки мощностей в мире итак низкий (72% по итогам 2017 года).

2) Загрузка свободных мощностей может вызвать перепроизводство

3) В секторе наблюдаются увеличение капитальных затрат

4) Снижение китайского спроса на фоне перехода экономики от экспортной модели роста к модели роста внутреннего потребления и сферы услуг

Делаем вывод, что рассчитывать на вечные двузначные дивиденды наших металлургов не стоит.

Однако в краткосрочном периоде ситуация далеко не так однозначна. Продолжающиеся закрытия мощностей в Китае в связи с экологическими инициативами привело к тому, что запасы стали в стране упали до исторических минимумов. По мнению аналитиков, этот фактор будет поддерживать цены весь следующий год.

Мое мнение

Совокупные позиции по русским сталепромышленникам не должны быть больше 10%-15% портфеля, в связи с обозначенными выше рисками. Продавать полностью позиции не советую, так как есть возможность получать дивидендную доходность выше среднерыночной ещё как минимум год. Главное помнить, что никто точно не знает, как быстро будут падать цены.

{kind=link}

Вероятность рецессии в экономике США

В свете последних событий на Американском рынке в телеграмм-каналах и на инвест форумах стало модно писать о надвигающемся новом финансовом кризисе в США. Поскольку тема довольно чувствительная: «если Америка чихает, то мир тут же простужается», я также решил внести свои «5 копеек» в обсуждение.

Недавно прочитал очередной выпуск «Top of Mind» от Goldman Sachs. Это серия интервью различных американских финансовых аналитиков, управляющих активами и инвесторов на определенную тему. В этот раз обсуждался как раз риск рецессии в экономике США. Как и всегда, единого представления у экспертов относительно даты начала рецессии и ее глубины нет. Однако ни один эксперт не считает вероятным ее начало в 2019 году.

Лишь один эксперт верит, что федеральной резервной системе удастся совершить «мягкую посадку», просто замедлив темпы роста экономики. Остальные же считают, что в 2020-21 гг. мы увидим настоящий финансовый кризис со всеми вытекающими.

Итак, представляю несколько утверждений, которые подкрепляют мнение о том, что кризис в моменте маловероятен, однако есть тревожные сигналы того, что в ближайшие пару лет наступит точка невозврата.

1) Данные по безработице свидетельствуют о перегреве американской экономики (картинка №1). Однако это пока не привело к превышению темпов роста инфляции и заработных плат таргетируемого уровня в 2% (картинка №2)