🏔 Про Эльбрус и каталку

3 дня каталки из 6 позади, пора уже поделиться впечатлениями от Эльбрусища. Со снегом не повезло от слова совсем, его очень мало, но трассы засыпаны пушками. В целом, трассовое катание тут неплохое, трассы очень комфортные, нет никакой жести, хотя конкретно сейчас из-за погодных обстоятельств много льда и мелких камней.

Занятный момент, что на Эльбрусе нижняя точка каталки находится на уровне Розы Пик, почти максимальной точки Розы Хутор. Общий перепад с 2350 до 3850 метров. На курортах Красной Поляны катают примерно с 560 до 2500. Дышать сложнее на Эльбрусе, прям если активно двигаться, чувствуется нехватка кислорода. Но не критично. Но трасс очень мало, всего около 12 км, правда обещают добавить еще несколько подъемников и трасс.

Выше можно за дополнительную плату доехать на ратракторе и скатиться оттуда. Имеет смысл тогда, когда много снега, сейчас его нет, фрирайд почти на нуле. А именно фрирайд — главная сила Эльбруса. Курорт активно (не очень) развивается, так что нужно будет ещё раз приехать, когда будут новые подъемники и будет много снега. Понятно, что сейчас впечатления смазаны из-за погоды, так-то невооружённым взглядом видно, что тут круто. Виды чисто горные, лесов нет, но есть горные козы, которые чилят на солнышке и жуют травку. Чегет вообще закрыт, снега нет.

Кстати, есть как современные отличные подъёмники, так и олдскульные, которые, впрочем, скорее достопримечательность для туристов. Кабинки достаточно свежие, на уровне Поляны.

🛎 Про инфраструктуру, еду и прочее

Своеобразный колорит тут определённо присутствует. Например, мало где можно заплатить картой, приходится делать перевод. Яндекс такси есть, хотя машин не очень много, более развито такси по телефону. Нас на гору из Терскола возит джихад-газель за сотку с носа.

Всего в Приэльбрусье 3 основные зоны для проживания: у подъемника в Азау, у подъемника на Чегете и между ними в Терсколе (мы тут). Плюсы и минусы есть везде, например, крафтовый кабак только на Чегете, а магаз с крафтовым пивком только в Терсколе. Большинство заведений не продают алкоголь и имеют более-менее одинаковое меню. Но есть и исключения. Нужно искать. Еда тут везде вкусная, только надо ездить на такси по трём локациям или ходить пешком на приличные расстояния, чтобы посетить все культовые места. И если Азау и Чегет в этом плане компактны, то Терскол длинный, с одного конца на другой топать пол-часа вниз или вверх.

Магазины, прокаты, аптеки и всё прочее есть, так что никаких проблем нет с тем, чтобы потратить денег. Из известных магазов только Альпиндустрия, зато две штуки. Супермаркеты все несетевые, ну и хорошо, нафиг тут не нужны все эти Магниты.

Отели на любой бюджет и вкус. От совсем спартанских до мажорных шале. Сервис как сервис, иначе говоря, как повезёт. Все приветливые и доброжелательные, правда иногда забывчивые и ленивые. Для любителей необычных мест есть возможность пожить в вагончике наверху и первыми раскатать вельвет (ну или пухляк, когда он будет).

Курорт активно развивается, это при том, что катают тут с 60-ых годов. Тут всё компактно, уютно, Терскол активно застраивается новыми отелями, но есть и чисто советские пансионаты и олдскульные гостишки в кавказском стиле. Очень атмосферно и классно. Но конкуренция большая. До Сочи пока не дотягивает, так что пока придётся пободаться с Архызом, на который планирую сгонять через год.

Итого: топчик, но надо приехать, когда будет снег, а не эта погодная аномалия.

#эльбрус

3 дня каталки из 6 позади, пора уже поделиться впечатлениями от Эльбрусища. Со снегом не повезло от слова совсем, его очень мало, но трассы засыпаны пушками. В целом, трассовое катание тут неплохое, трассы очень комфортные, нет никакой жести, хотя конкретно сейчас из-за погодных обстоятельств много льда и мелких камней.

Занятный момент, что на Эльбрусе нижняя точка каталки находится на уровне Розы Пик, почти максимальной точки Розы Хутор. Общий перепад с 2350 до 3850 метров. На курортах Красной Поляны катают примерно с 560 до 2500. Дышать сложнее на Эльбрусе, прям если активно двигаться, чувствуется нехватка кислорода. Но не критично. Но трасс очень мало, всего около 12 км, правда обещают добавить еще несколько подъемников и трасс.

Выше можно за дополнительную плату доехать на ратракторе и скатиться оттуда. Имеет смысл тогда, когда много снега, сейчас его нет, фрирайд почти на нуле. А именно фрирайд — главная сила Эльбруса. Курорт активно (не очень) развивается, так что нужно будет ещё раз приехать, когда будут новые подъемники и будет много снега. Понятно, что сейчас впечатления смазаны из-за погоды, так-то невооружённым взглядом видно, что тут круто. Виды чисто горные, лесов нет, но есть горные козы, которые чилят на солнышке и жуют травку. Чегет вообще закрыт, снега нет.

Кстати, есть как современные отличные подъёмники, так и олдскульные, которые, впрочем, скорее достопримечательность для туристов. Кабинки достаточно свежие, на уровне Поляны.

🛎 Про инфраструктуру, еду и прочее

Своеобразный колорит тут определённо присутствует. Например, мало где можно заплатить картой, приходится делать перевод. Яндекс такси есть, хотя машин не очень много, более развито такси по телефону. Нас на гору из Терскола возит джихад-газель за сотку с носа.

Всего в Приэльбрусье 3 основные зоны для проживания: у подъемника в Азау, у подъемника на Чегете и между ними в Терсколе (мы тут). Плюсы и минусы есть везде, например, крафтовый кабак только на Чегете, а магаз с крафтовым пивком только в Терсколе. Большинство заведений не продают алкоголь и имеют более-менее одинаковое меню. Но есть и исключения. Нужно искать. Еда тут везде вкусная, только надо ездить на такси по трём локациям или ходить пешком на приличные расстояния, чтобы посетить все культовые места. И если Азау и Чегет в этом плане компактны, то Терскол длинный, с одного конца на другой топать пол-часа вниз или вверх.

Магазины, прокаты, аптеки и всё прочее есть, так что никаких проблем нет с тем, чтобы потратить денег. Из известных магазов только Альпиндустрия, зато две штуки. Супермаркеты все несетевые, ну и хорошо, нафиг тут не нужны все эти Магниты.

Отели на любой бюджет и вкус. От совсем спартанских до мажорных шале. Сервис как сервис, иначе говоря, как повезёт. Все приветливые и доброжелательные, правда иногда забывчивые и ленивые. Для любителей необычных мест есть возможность пожить в вагончике наверху и первыми раскатать вельвет (ну или пухляк, когда он будет).

Курорт активно развивается, это при том, что катают тут с 60-ых годов. Тут всё компактно, уютно, Терскол активно застраивается новыми отелями, но есть и чисто советские пансионаты и олдскульные гостишки в кавказском стиле. Очень атмосферно и классно. Но конкуренция большая. До Сочи пока не дотягивает, так что пока придётся пободаться с Архызом, на который планирую сгонять через год.

Итого: топчик, но надо приехать, когда будет снег, а не эта погодная аномалия.

#эльбрус

{kind=link}

Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 19 месяцев позади. Погнали!

Деньги

Было на 1 января 1 670 891 ₽:

Депозит: 928 914 ₽

БС + ИИС (красный): 625 350 ₽

БС (желтый): 61 099 ₽

БС (синий): 19 393 ₽

Джетленд: 36 135 ₽

Собирался на Эльбрус и в чехле от доски обнаружил 5 000 рублей, которые закинул на ИИС. Отпускные были проинвестированы в каталку, так что пришлось довольствоваться в январе малым. Штош, что есть. Также в Пульсе Тинька выиграл 3 000+ рублей за топ контент. Кул.

Распределил как мог. Все 100% пошли на покупку рандомных акций, это был ГПН. Купоны и дивиденды от акций, фондов и облигаций реинвестировал в ЗПИФн Атриум и облигации.

Январь показал на удивление хороший результат. Даже та часть, что в акциях, подросла, не говоря уже про облигации, фонды и крауд.

Январь детально так:

Депозит: 928 914 + 8 118 (проценты) = 937 032 ₽

БС+ИИС (красный): 625 350 + 5 000 (пополнение) + 16 210 (рост) = 646 560 ₽

БС (желтый): 61 099 + 0 (пополнение) + 3 565 (рост и подарок) = 64 664 ₽

БС (синий): 19 393 + 0 (пополнение) + 524 (рост) = 19 917 ₽

Джетленд: 36 135 + 0 (пополнение) + 352 (рост) = 36 487 ₽

Суммарно: 1 670 891 + 5 000 (пополнение) + 28 769 (рост) = 1 704 660 ₽

Ставка ЦБ всё ещё 7,5%. Так что на бонды и вклады она не влияла. Акции почему-то растут, ну и хорошо. При этом индекс в боковике. Так что особо радоваться тому, что акции 2 месяца подряд хорошо растут, не стоит.

На период отпусков в январе и феврале инвестиции слегка на паузе, пополнения минимальные. Дальше буду действовать по плану: сначала пополнение ИИС на 400к, потом уже остальное. На ИИС буду в основном пока что брать недвижку — ПНК и Атриум, чтобы добиться целевой аллокации. На недвижку планирую выделить от 10% до 20% портфеля.

Итого (за все время):

Депозит: 810 000 —> 937 032 (+127 032 или +15,68%)

БС + ИИС (красный): 666 000 —> 646 560 (-19 440 или -2,91%)

БС (желтый): 56 000 —> 64 664 (+8 664 или +15,47%)

БС (синий): 19 000 —> 19 917 (+917 или +4,82%)

Джетленд: 35 000 —> 36 487 (+1 487 или + 4,24%)

💰 Суммарно: 1 586 000 —> 1 704 660 ₽ (+118 660 или +7,48%)

Средняя сумма пополнения: 83 473 ₽ в месяц

Доходность января получилась 20,66% в переводе на годовые. Я наинвестировал уже столько, что может хватить на Kia Rio X. А еще это 5,9 метров в Сочи по цене объявлений 287к за метр! А в реальности — еще больше метров;)

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Январь охарактеризовался высокими тратами и низким уровнем нормы сбережений из-за отпуска, февраль будет таким же. Так что инвестиционный пояс всё ещё сильно затянут. По книгам писать не буду, поскольку читал только художественную литературу (а именно старые книги Пелевина повторно) и ещё перечитывал «Деньги без дураков». Повторение — мать учения.

Что ещё?

- Откатал Эльбрус. Снега было мало, так что никакого фрирайда, только трассы. Но всё равно очень понравилось, буду ждать расширения курорта, обещают скоро открыть новый склон. Кормят в КБР отлично, рекомендую.

- Канал подрос с 1900 до 2100 подписчиков (+200). Норм, учитывая праздники и перерыв на отпуск.

- Продолжается челленджи. Обезьяний портфель растет. Скидки на Озоне копятся. Отчеты — позже.

- У моего стикерпака уже более 7200 установок (+800). Вот бы канал так быстро рос)

Планы на февраль: сгонять покататься в Сочи. Инвестиции в вялом режиме. Привести портфель к нужной аллокации активов, хотя бы приблизиться. Читать книжки. Пить пивко, пока зима.

#отчет

Please open Telegram to view this post

VIEW IN TELEGRAM

🚬 Финансовая независимость курильщика: 58% россиян считают себя финансово независимыми, при этом таковыми не являясь

Компания «СберСтрах»проделала мартышкин труд провела исследование про финансовую независимость среди россиян. И оказалось, что финансовой независимостью люди считают финансовую зависимость.

😎 Финансовая независимость здорового человека

Это как? А заодно давайте вспомним ещё пару определений. Все вместе они представляют лестницу на пути к этой самой независимости. Ступеней всего три, на одну больше, чем пальцев об асфальт:

1. Финансовая защита — объём сбережений, позволяющих шесть месяцев делать жизненно важные покупки. Так называемая подушка безопасности.

2. Финансовая стабильность — наличие капитала, проценты по которому покрывают жизненно важные расходы.

3. Финансовая независимость — наличие капитала, доход от которого покрывает как жизненно важные расходы, так и все иные потребности.

🚬 Финансовая независимость курильщика

Лишь 44% населения считают, что для финансовой независимости нужен капитал (сбережения). 56% людей считают, что финансовая независимость — это когда зарплату платят. Лишь её бы ещё индексировали.

Интересны ответы на вопрос «Как, на ваш взгляд, выглядит финансовая независимость?» Оказалось, что с терминологией на самом деле всё ещё гораздо хуже, чем в январе 2023 со снегом в Сочи. Люди путают финансовую независимость с заработком. В итоге мы имеем финансовую независимость Шрёдингера, когда она как бы есть, но её как бы нет.

- 72% считают, что финансовая независимость — это полностью обеспечивать себя финансово;

- 59% — жить в своём жилье;

- 54% — иметь стабильный доход, покрывающий все потребности, включая приобретение дорогих благ (машина, квартира и др.);

- 15% — много путешествовать;

- 21% — иметь пассивный доход от вкладов и инвестиций;

- 17% — помогать родным и близким (финансово).

Лишь 21%, а даже не 44% считают, что финансовая независимость — это иметь пассивный доход. Или людей просто пугает слово пассивный?

Второй вопрос — «Что позволяет обрести финансовую независимость?» Он тоже оказался сложным.

- 77% считают, что путь к финансовой независимости — это достойная зарплата;

- 44% — вклады;

- 4% — инвестиции;

- 39% — недвижимость под сдачу в аренду;

- 18% — своё дело.

Давно не удивляюсь, что народ не верит в инвестиции от слова совсем и лишь угорает над теми, у кого доходность ниже, чем по вкладам, или вообще не знает, что это такое, а вот в бетон — очень даже верит, хотя по сути квартира под сдачу в аренду — это и есть инвестиционная квартира. Радует, что люди считают, что доход от труда принесёт в итоге финансовую независимость, будь то работа или бизнес.

Ну и вишенка на торте финансовой независимости — в среднем для материального благополучия россиянам необходимо 4,3 млн рублей. А финансово независимыми люди уже стали стали или хотели бы стать в 26 лет. Когда у предков не надо денег просить, видимо.

Уже финансово независимыми считают себя 58%.☺️ Больше всего финансово независимых в Махачкале (80%), Саратове (74%) и Пензе (72%). Парадокс? Если только не принять тот факт, что люди считают финансовой независимость что-то совершенно другое. Например, наличие зарплаты, которой хватит на то, чтобы взять кредит на машину или ипотеку.

Главным критерием финансовой независимости большинство опрошенных назвали достойную зарплату, и она в среднем должна быть от 77,4к рублей. Самую высокую зарплату для финансовой свободы назвали жители Москвы (144к), СПб (131к) и Челябинска (111к).

А если зачем-то посчитать, какой пассивный доход будет от 4,3 млн рублей будет в месяц, то при доходности 10% он будет 36 тысяч рублей. Впрочем, предположу, что опрошенные купили бы на эти деньги квартиру, чтобы сдавать её за 15 тысяч. Достаточно вспомнить, кстати, про исследование, где посчитали, что на пассивный доход живут чуть более 1% населения (читай: являются финансово независимыми).

Вот такой вот взгляд курильщика на финансовую независимость. А не этот ваш😏 F.I.R.E. с блэкджеком и дивидендами.

#давайтепосчитаем

Компания «СберСтрах»

Это как? А заодно давайте вспомним ещё пару определений. Все вместе они представляют лестницу на пути к этой самой независимости. Ступеней всего три, на одну больше, чем пальцев об асфальт:

1. Финансовая защита — объём сбережений, позволяющих шесть месяцев делать жизненно важные покупки. Так называемая подушка безопасности.

2. Финансовая стабильность — наличие капитала, проценты по которому покрывают жизненно важные расходы.

3. Финансовая независимость — наличие капитала, доход от которого покрывает как жизненно важные расходы, так и все иные потребности.

Лишь 44% населения считают, что для финансовой независимости нужен капитал (сбережения). 56% людей считают, что финансовая независимость — это когда зарплату платят. Лишь её бы ещё индексировали.

Интересны ответы на вопрос «Как, на ваш взгляд, выглядит финансовая независимость?» Оказалось, что с терминологией на самом деле всё ещё гораздо хуже, чем в январе 2023 со снегом в Сочи. Люди путают финансовую независимость с заработком. В итоге мы имеем финансовую независимость Шрёдингера, когда она как бы есть, но её как бы нет.

- 72% считают, что финансовая независимость — это полностью обеспечивать себя финансово;

- 59% — жить в своём жилье;

- 54% — иметь стабильный доход, покрывающий все потребности, включая приобретение дорогих благ (машина, квартира и др.);

- 15% — много путешествовать;

- 21% — иметь пассивный доход от вкладов и инвестиций;

- 17% — помогать родным и близким (финансово).

Лишь 21%, а даже не 44% считают, что финансовая независимость — это иметь пассивный доход. Или людей просто пугает слово пассивный?

Второй вопрос — «Что позволяет обрести финансовую независимость?» Он тоже оказался сложным.

- 77% считают, что путь к финансовой независимости — это достойная зарплата;

- 44% — вклады;

- 4% — инвестиции;

- 39% — недвижимость под сдачу в аренду;

- 18% — своё дело.

Давно не удивляюсь, что народ не верит в инвестиции от слова совсем и лишь угорает над теми, у кого доходность ниже, чем по вкладам, или вообще не знает, что это такое, а вот в бетон — очень даже верит, хотя по сути квартира под сдачу в аренду — это и есть инвестиционная квартира. Радует, что люди считают, что доход от труда принесёт в итоге финансовую независимость, будь то работа или бизнес.

Ну и вишенка на торте финансовой независимости — в среднем для материального благополучия россиянам необходимо 4,3 млн рублей. А финансово независимыми люди уже стали стали или хотели бы стать в 26 лет. Когда у предков не надо денег просить, видимо.

Уже финансово независимыми считают себя 58%.

Главным критерием финансовой независимости большинство опрошенных назвали достойную зарплату, и она в среднем должна быть от 77,4к рублей. Самую высокую зарплату для финансовой свободы назвали жители Москвы (144к), СПб (131к) и Челябинска (111к).

А если зачем-то посчитать, какой пассивный доход будет от 4,3 млн рублей будет в месяц, то при доходности 10% он будет 36 тысяч рублей. Впрочем, предположу, что опрошенные купили бы на эти деньги квартиру, чтобы сдавать её за 15 тысяч. Достаточно вспомнить, кстати, про исследование, где посчитали, что на пассивный доход живут чуть более 1% населения (читай: являются финансово независимыми).

Вот такой вот взгляд курильщика на финансовую независимость. А не этот ваш

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

😬 Мосбиржа: число брокерских счетов выросло на 1,2 млн в январе и составило 23,5 млн, но активных в январе было всего 2,4 млн

Мосбиржа поделилась итогами первого месяца 2023 года, а также показала портрет частного инвестора января. Можно посмотреть тренды, сделать выводы и принять действительность.

🔸 555 тысяч человек открыли 2,4 млн брокерских счетов в январе (зачем им столько?) и решили побыть ждунами. Активных-то не прибавилось.

🔸 Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2023 года достигло 23,5 млн.

🔸 Топ-10 регионов по числу физлиц, имеющих брокерские счета на бирже: Москва и МО (3,4 млн), СПб (1,0 млн), Краснодарский край (0,85 млн), Башкортостан (0,8 млн), Свердловская область (0,78 млн), Татарстан (0,73 млн), Ростовская область (0,67 млн), Челябинская область (0,61 млн), Самарская область (0,56 млн).

При таком бурном росте в январе 2023 года сделки на фондовом рынке совершали лишь 2,3 млн человек. Количество мёртвых душ — 19,1 млн. Даже Николаю Васильевичу такие цифры не снились!

Частные инвесторы продолжают активно покупать и продавать акции и фьючерсы. Их доля в объёме торгов акциями составила 80,4%, в объёме торгов облигациями – 28,5%, на спот-рынке валюты – 21,3%, на срочном рынке – 71,4%. То есть, среднестатический частный инвестор предпочитает наиболее рискованные инструменты, в том числе с эффектом заёмных средств. В то же время юрлица продолжают больше использовать консервативные инструменты.

Ждать увеличения объёмов от притока новых инвесторов не приходится. А институциональные инвесторы пока ещё осторожно смотрят на акции.

🔷 Общий объём торгов на в январе 2023 снизился и составил 82,3 трлн рублей (94,6 трлн рублей в декабре 2022 года). Спасибо праздникам.

Статистику объёмов торгов Московская Биржа смотреть лучше всего сразу на графиках вот тут.

🔹 Объём торгов акциями, депозитарными расписками и паями составил 787,8 млрд рублей, в декабре было 789,4 млрд. Это всего лишь 0,95% торгов! Объёмы торгов акциями очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов регулярно разгоняются спекулянтами, практически каждый день что-то происходит.

А самыми популярными акциями у частников стали в январе Сбербанк (33,7%), Газпром (22,5%) и Лукойл (10,4%). В принципе, по Сберу более-менее всё ясно, сейчас он на хайпе, как обычно, сильнее всех потом и упадёт. Газпром и Лук барахтаются на дне.

🔹 Объём торгов облигациями получился почти таким же, как у акций, и составил 812 млрд или почти 0,98% от всего объёма торгов. Но это в релизе Мосбиржи, а на их графиках показывается общий объём в 1 754 млрд. Дело в том, что там учитываются также однодневные облигации, также известные как овернайты или однодневные займы, на вторичном рынке их нет. Обычно такие облигации покупают друг у друга финансовые организации.

После достаточно больших объёмов в конце 2022 года в январе объёмы сильно упали. Размещений было мало, возможно, дело в этом.

🔹 Срочный рынок снизился относительно декабря, объём составил 3,5 трлн рублей или 4,25% (4,7 трлн рублей в декабре 2022).

🔹 Валютный рынок тоже просел, объём составил 16,9 трлн рублей или 20,53% (21 трлн в декабре 2022).

Скорее всего, это связано с праздниками, кода активность была низкой.

🔹 Денежный рынок — вот где главные объёмы. Объём торгов на денежном рынке составил 59,3 трлн рублей (63,4 трлн рублей в декабре). 72% от всего объёма.

Рынки драгоценных металлов и агропродукции настолько маленькие по объёмам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

💡Что в итоге? Январь выдался довольно вялым, толпа пошла за Сбером, большие дяди продолжают продавать и покупать валюту, а частные инвесторы заводят брокерские счета, но особо ничего не покупают. Мёртвых душ на Мосбирже всё больше и больше. Давненько никаких потрясений на фондовом рынке не было, так что частные инвесторы, которые всё же активные, подрасслабились. А расслабляться не стоит, риски никуда не делись, поэтому лично я продолжаю реализовывать консервативную стратегию.

#инвестиции

Мосбиржа поделилась итогами первого месяца 2023 года, а также показала портрет частного инвестора января. Можно посмотреть тренды, сделать выводы и принять действительность.

🔸 555 тысяч человек открыли 2,4 млн брокерских счетов в январе (зачем им столько?) и решили побыть ждунами. Активных-то не прибавилось.

🔸 Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2023 года достигло 23,5 млн.

🔸 Топ-10 регионов по числу физлиц, имеющих брокерские счета на бирже: Москва и МО (3,4 млн), СПб (1,0 млн), Краснодарский край (0,85 млн), Башкортостан (0,8 млн), Свердловская область (0,78 млн), Татарстан (0,73 млн), Ростовская область (0,67 млн), Челябинская область (0,61 млн), Самарская область (0,56 млн).

При таком бурном росте в январе 2023 года сделки на фондовом рынке совершали лишь 2,3 млн человек. Количество мёртвых душ — 19,1 млн. Даже Николаю Васильевичу такие цифры не снились!

Частные инвесторы продолжают активно покупать и продавать акции и фьючерсы. Их доля в объёме торгов акциями составила 80,4%, в объёме торгов облигациями – 28,5%, на спот-рынке валюты – 21,3%, на срочном рынке – 71,4%. То есть, среднестатический частный инвестор предпочитает наиболее рискованные инструменты, в том числе с эффектом заёмных средств. В то же время юрлица продолжают больше использовать консервативные инструменты.

Ждать увеличения объёмов от притока новых инвесторов не приходится. А институциональные инвесторы пока ещё осторожно смотрят на акции.

🔷 Общий объём торгов на в январе 2023 снизился и составил 82,3 трлн рублей (94,6 трлн рублей в декабре 2022 года). Спасибо праздникам.

Статистику объёмов торгов Московская Биржа смотреть лучше всего сразу на графиках вот тут.

🔹 Объём торгов акциями, депозитарными расписками и паями составил 787,8 млрд рублей, в декабре было 789,4 млрд. Это всего лишь 0,95% торгов! Объёмы торгов акциями очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов регулярно разгоняются спекулянтами, практически каждый день что-то происходит.

А самыми популярными акциями у частников стали в январе Сбербанк (33,7%), Газпром (22,5%) и Лукойл (10,4%). В принципе, по Сберу более-менее всё ясно, сейчас он на хайпе, как обычно, сильнее всех потом и упадёт. Газпром и Лук барахтаются на дне.

🔹 Объём торгов облигациями получился почти таким же, как у акций, и составил 812 млрд или почти 0,98% от всего объёма торгов. Но это в релизе Мосбиржи, а на их графиках показывается общий объём в 1 754 млрд. Дело в том, что там учитываются также однодневные облигации, также известные как овернайты или однодневные займы, на вторичном рынке их нет. Обычно такие облигации покупают друг у друга финансовые организации.

После достаточно больших объёмов в конце 2022 года в январе объёмы сильно упали. Размещений было мало, возможно, дело в этом.

🔹 Срочный рынок снизился относительно декабря, объём составил 3,5 трлн рублей или 4,25% (4,7 трлн рублей в декабре 2022).

🔹 Валютный рынок тоже просел, объём составил 16,9 трлн рублей или 20,53% (21 трлн в декабре 2022).

Скорее всего, это связано с праздниками, кода активность была низкой.

🔹 Денежный рынок — вот где главные объёмы. Объём торгов на денежном рынке составил 59,3 трлн рублей (63,4 трлн рублей в декабре). 72% от всего объёма.

Рынки драгоценных металлов и агропродукции настолько маленькие по объёмам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

💡Что в итоге? Январь выдался довольно вялым, толпа пошла за Сбером, большие дяди продолжают продавать и покупать валюту, а частные инвесторы заводят брокерские счета, но особо ничего не покупают. Мёртвых душ на Мосбирже всё больше и больше. Давненько никаких потрясений на фондовом рынке не было, так что частные инвесторы, которые всё же активные, подрасслабились. А расслабляться не стоит, риски никуда не делись, поэтому лично я продолжаю реализовывать консервативную стратегию.

#инвестиции

{kind=link}

Наконец-то икра! Давно не писал про новые выпуски облигаций, времени не хватает. Было несколько интересных ВДО (Евротранс, АБЗ, Феррони, Аренза), но там высокие риски, а разобраться в них до размещения не успел. Выпуск АВ интересен, несмотря на наличие оферты и очень длинный срок. Объём выпуска — 2 млрд рублей, доходность до 10,5%–11%, срок 10 лет, с офертой и без амортизации. Рейтинг А-.

Азбука вкуса — это российская частная сеть продовольственных супермаркетов премиального сегмента в Москве, МО и СПб. Входит в 200 крупнейших частных компаний России по версии Forbes. Имеется 173 магазина в Москве и СПб: 105 супермаркетов Азбука вкуса, 60 минимаркетов Азбука daily, 3 винных магазина Энотека, 5 гипермаркетов АВ маркет и городское кафе АВ Гранд-кафе. Ну и интернет-магазин, конечно же. Тикер: 🥦🦐 Сайт: https://av.ru/

Выпуск: Азбука Вкуса-БО-П02

Объём: 2 млрд рублей

Сбор заявок: до 15 февраля 2023

Срок: 10 лет

Доходность: 10–10,5% в рублях

Выплаты: 4 раза в год

Оферта: да, через 2 года

Амортизация: нет

Покупают, хоть и не так активно, как раньше. Я сам не скажу, что постоянно, но регулярно покупаю что-то в Азбуке, у меня рядом с домом их 3 штуки в пешей доступности, и людей там не сказал бы, что стало меньше. А ассортимент, кажется, разнообразился менее дорогими товарами. Нет, Азбука не стала как Пятёрочка, но когда люди начинают экономить на дорогих продуктах, логично заменить их теми, что подешевле.

Но личные ощущения — это всё ни о чём. Шаурма у Ашота (Дядя Дёнер) тоже была вкусной, очереди были километровые, но это не помешало ему обанкротиться. Так что вместо того, чтобы сходить в Азбуку за хамоном, лучше посмотреть финансовые показатели.

Свежий рейтинг компании — А-. Это при том, что у компании сильно выросли логистические издержки. Отсюда и поиск локальных продуктов взамен тех, которые завозить стало сильно затратнее. 2022 год стал для компании непростым, долг вырос до 12+ млрд, текущий показатель Чистый долг/EBITDA неизвестен, но скорее всего он находится где-то в районе 4. А то и еще выше. В 2021 году показатель был 1,8.

У Азбуки есть ещё один выпуск облигаций, изначально он был на 3,5 млрд рублей, также с офертой, по которой более 50% было выкуплено. Показательно, что при первоначальной ставке 9,5% после оферты доходность поднялась до 11,5%. Это произошло летом прошлого года, ближайшая оферта будет также летом. Это хороший признак того, что Азбука не стала кидать инвесторов по ставкой, но на оферту было потрачено 1,9 млрд, которые она теперь в практически том же объёме снова собирает.

Проще говоря, долговая нагрузка по бондам остаётся примерно на том же уровне. Компания приспосабливается к новым условиям, снижая планку премиальности. Вполне допускаю вероятность, что доходность будет даже выше 11%, ведь 10%–10,5% сейчас найти достаточно легко, причём даже в длинных ОФЗ. Но вероятность эта крайне мала. Скорее всего, придётся довольствоваться 10,5% или даже 10,25%. Предыдущий выпуск как раз примерно столько же и даёт.

Новый выпуск, безусловно, интересен, но тут следует понимать, для чего. Оферту можно рассмотреть не только как минус, но и как плюс. Компания достаточно надёжна, поэтому можно взять бумаги на 2 года до оферты, а там уже посмотреть на условия. С другой стороны, если не хочется связваться с офертой, можно получить доходность выше ОФЗ на 1%–2% после каждого пересмотра условий. Лично я считаю, что вероятность того, что по офертам будет даваться хорошие условия, достаточно высокая, чтобы принять риски длинного выпуска. Тем не менее, для новичков этот выпуск наверно не подойдёт, я считаю, что нужно иметь весомые основания для того, чтобы добавлять его в свой портфель. Я добавлю совсем немного.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

10 февраля состоится очередное заседание ЦБ по поводу ключевой ставки. А она, между прочим, не менялась с 16 сентября 2022 года, став символом стабильности современной России. А у современной России только два союзника: крепкий рубль и крепкая ключевая ставка.

Эльвира Сахипзадовна, безусловно, мудрая женщина, которая не меньше нас с вами охуевает от всего происходящего, и как бы нам всем ни хотелось повышения ставки до 10%, вряд ли это произойдёт. И это несмотря на усиление проинфляционных рисков.

Большинство опрошенных Forbes аналитиков и экономистов считают, что ставка останется 7,5% или изменится минимально, на пол-пункта. И даже магия числа 10 (десятое февраля же будет) не заставит Набиуллину пойти навстречу любителям долговых инструментов, ждущих ОФЗ с доходностью 11%–13%.

Инфляция на 2023 год прогнозируется в пределах 11%–12%, а это та граница, выше которой доходность видится где-то за гранью реальности. Из существующих инструментов её могут обеспечить лишь ВДО, краудлендинг и рулетка (необязательно русская, можно также посмотреть на акции) при рисках, несопоставимых с предлагаемой доходностью.

На фоне роста доходности по ОФЗ некоторые банки даже стали поднимать ставки по

Please open Telegram to view this post

VIEW IN TELEGRAM

Что будет с ключевой ставкой ЦБ?

Anonymous Poll

12%

Снизится до 7%, а может и сильнее

64%

Останется 7,5%

19%

Поднимется до 8%—8,5%

5%

Поднимется до 9% или выше

Посчитал, как успехи в моем эксперименте после десяти месяцев (апрель 2022 — январь 2023). Кратко про челлендж: посчитать выгоду и посмотреть, за какое время удастся накопить на 4k-телек.

Для этого я считаю экономию от использования Озон-карты (ранее Озон-счета). Стоимость телека размером ровно 50″ рассматриваю до 50 000 рублей, в идеале до 30 000. Го смотреть.

Какую скидку я считаю?

Допустим, товар стоит 1 999 ₽ против старой цены 5 399 ₽, указанной на странице товара, а 1 846 ₽ — стоимость при оплате Ozon Картой. Я считаю только 1 999 ₽ - 1846 ₽ = 153 ₽ (скидка 7,6%), а не фейковую скидку 63% с 5 399 ₽.

🔸Что сделал Озон в январе?

Кажется, что ничего не произошло, разве что цены выросли, а скидки стали меньше. Логично, распродажи-то закончились, пора возвращаться в реальность. Все позиции, за которыми я слежу, не подешевели от слова совсем,

🔸Что сделал я?

Четверть месяца меня не было в Москве, ещё 10 дней или около того были праздники, так что я больше покупал в оффлайн-магазинах (времени свободного было больше ведь, чтобы сгонять куда-то), и так вышло, что я всего 1 раз заказывал продукты в Озоне. Обычно это происходит от 3 до 5 раз в месяц. Так что и траты минимальные.

Меня часто упрекают в комментариях в том, что в оффлайне дешевле, чем в Озоне, и это никакая не экономия. И что в ЯМ или ВБ всё дешевле. Но цель-то у меня не максимально сэкономить, а не меняя привычного образа жизни посмотреть, сколько лет потребуется на то, чтобы сэкономить существенную сумму конкретно на Озоне. Я не стремлюсь покупать там всё подряд, и вот в январе я чаще закупался в ВВ, Пятаке и Азбуке.

🧮 Теперь го к цифрам.

За январь:

- Потрачено: 4 154 ₽

- Накоплено скидками: 129 ₽

- Средний процент скидки: 3,1%

За 10 месяцев:

- Потрачено: 200 146 ₽

- Накоплено: 13 079 ₽

- Средний процент скидки: 6,53%

В декабре было 5,97%, а январь получился немного хуже с показателем 3,1%. Более чем в 2 раза хуже среднего. Траты, как я сказал, были минимальными. Удачных акций с реально большими скидками (ну типа там 30%) по Озон Карте не было. Но это как обычно;)

В январе я был на Эльбрусе, в феврале поеду в Поляну, так что сейчас мало времени на что-то кроме работы, так что ни игр, ни сёрчинга всяких ништяков. Весной наверно уже посмотрю, что там по мониторам, всё же не оставляю желания сменить монитор на 2к.

Какой статус-то? Если брать стоимость телека 50 000 (например, Samsung), то пока что это 26,1%. А если посмотреть в сторону тех, что за 30 000, то это уже 43,6%! Несмотря на катастрофическую нехватку времени, удалось досмотреть Короля Талсы и начать смотреть Тёмные Начала. Ну и очевидно, что не мог пропустить Last of us! Во-первых, это одна из моих любимых игр, во-вторых, сериальчик чертовски крут. Ради таких-то фильмов и стоит иметь телек с 4k-разрешением.

Посмотрим, сможет ли Озон удивить чем-то в феврале. Впрочем, на февраль не особо рассчитываю, так как меня дома снова не будет 25% времени, и расходы нужно опять ужать. Кроме отпуска ещё ведь нужно обновить экип для каталки. Уже взял ультрамодные технологичные штаны DC, например.

#эксперимент4k

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🧲 Святой рандом февраля. S02E02. MGNT (акции Магнит)

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю.

Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Подумал-подумал, и решил всё же убрать Транснефть, слишком дорогой лот. Получилась 30 компаний. Если с Россетями всё будет ок, то позже добавлю что-то из них. Возможно.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Фосагро, Черкизово, Юнипро.

Правила простые:

- ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

- если лот дороже 5000, то беру 1 лот;

- если рандом выбирает что-то повторно, беру.

В январе выбор пал на Газпром Нефть.

🛒 А в феврале случайной компанией оказался Магнит. У меня этих акций в портфеле ещё не было. Теперь есть.

Акции Магнита торгуются на данный момент по 4500-4800 рублей, в лоте 1 штука. Позволил себе купить 1 акцию за 4 767 рублей в рамках моего бюджета рандомной щедрости. Ценник высокий. Вообще, сегмент супермаркетов один из немногих, которые не улетели прям сильно вниз год назад. Спасибо инфляции.

Что такое Магнит?

Магнит — сеть розничных магазинов, третья по выручке частная компания России (после Лукойла и X5 Group). Основана в 1997 году Сергеем Галицким, с 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова. По определённым причинам Галицкому пришлось продать Магнит и сосредоточиться на ФК Краснодар, самом красивом стадиона вселенной, самом красивом парке галактике и своём здоровье. Кстати, желаю ему крепчайшего. Тем не менее, и без Галицкого Магнит растёт достаточно активно. Компания управляет 26 731 магазином под брендами Магнит, Дикси, Моя цена и Мегамарт.

Хороший рандом?

Сложно так вот сказать, конечно, на небе только и разговоров что про невыплаченные дивиденды за 2021 год. Ну и теперь про дивиденды за 2022 год тоже. А ведь у Магнита отличная отчётность. За первую половину 2022 года Магнит увеличил прибыль на 40%.

Также Магнит купил Дикси летом 2021, укрепив позиции относительно конкурента — X5. Показатели реально сильные. Компания продолжает увеличивать количество магазинов, наращивать выручку, чистую прибыль и снижать чистый долг.

Дивдоходность у Магнита всегда была неплохой. А учитывая обстоятельства, многие ждут, что ближайшие дивы будут очень существенными и даже рекордными. Но это не точно;) Не за бесплатно же Дикси был куплен. Но в целом-то бумага вполне перспективная, на мой скромный взгляд. Так что я доволен.

#святойрандом

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю.

Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Подумал-подумал, и решил всё же убрать Транснефть, слишком дорогой лот. Получилась 30 компаний. Если с Россетями всё будет ок, то позже добавлю что-то из них. Возможно.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Фосагро, Черкизово, Юнипро.

Правила простые:

- ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

- если лот дороже 5000, то беру 1 лот;

- если рандом выбирает что-то повторно, беру.

В январе выбор пал на Газпром Нефть.

Акции Магнита торгуются на данный момент по 4500-4800 рублей, в лоте 1 штука. Позволил себе купить 1 акцию за 4 767 рублей в рамках моего бюджета рандомной щедрости. Ценник высокий. Вообще, сегмент супермаркетов один из немногих, которые не улетели прям сильно вниз год назад. Спасибо инфляции.

Что такое Магнит?

Магнит — сеть розничных магазинов, третья по выручке частная компания России (после Лукойла и X5 Group). Основана в 1997 году Сергеем Галицким, с 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова. По определённым причинам Галицкому пришлось продать Магнит и сосредоточиться на ФК Краснодар, самом красивом стадиона вселенной, самом красивом парке галактике и своём здоровье. Кстати, желаю ему крепчайшего. Тем не менее, и без Галицкого Магнит растёт достаточно активно. Компания управляет 26 731 магазином под брендами Магнит, Дикси, Моя цена и Мегамарт.

Хороший рандом?

Сложно так вот сказать, конечно, на небе только и разговоров что про невыплаченные дивиденды за 2021 год. Ну и теперь про дивиденды за 2022 год тоже. А ведь у Магнита отличная отчётность. За первую половину 2022 года Магнит увеличил прибыль на 40%.

Также Магнит купил Дикси летом 2021, укрепив позиции относительно конкурента — X5. Показатели реально сильные. Компания продолжает увеличивать количество магазинов, наращивать выручку, чистую прибыль и снижать чистый долг.

Дивдоходность у Магнита всегда была неплохой. А учитывая обстоятельства, многие ждут, что ближайшие дивы будут очень существенными и даже рекордными. Но это не точно;) Не за бесплатно же Дикси был куплен. Но в целом-то бумага вполне перспективная, на мой скромный взгляд. Так что я доволен.

#святойрандом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💰 Сколько денег держат физлица в России на депозитах и в инвестициях

Риа наконец-то подготовили интересное исследование, основанное на данных ЦБ и Росстата, но сделанное, как всегда, через жопу. Аналитики посчитали все вклады по регионам. Посмотрел их и заодно решил сравнить с данными по инвестициям.

Москвичи в среднем держат на банковских депозитах более 1 млн рублей, а меньше всего вклады в Ингушетии — в среднем 13 000 рублей на человека. А всего на вкладах россияне держат 37,8 трлн рублей (данные на конец 2022 года). За год вклады увеличились на 1,4 трлн или на 3,7%.

С одной стороны — рост. На 1,4 трлн рублей у населения стало больше на вкладах, круто же? Конечно, круто. Только вот рост на 3,7% при средней доходности вкладов в 2022 году в районе 8% — это отток. 8% — это я даже занизил, лично у меня по депозитам в 2022 году вышла средняя доходность выше 13% за счёт удачного перекладывания с 7% на накопительном счёте на 20% сроком в 3 месяца, а потом на 10% сроком на 3 года без учёта капитализации. А даже если взять ставки начала года, то там были скромные 6%, которые всё равно больше, чем 3,7%. Если взять инфляцию в 12%, то радоваться вообще нечему. Получается, что произошёл значительный отток с вкладов, деньги обесценились, а номинальный рост обеспечила доходность, при этом перекрыв, конечно номинальный отток. С учётом инфляции денежная масса на вкладах уменьшилась на 8%–9%.

Стоит учесть, что Риа зачем-то посчитали ещё и эскроу-счета. Их объём в 2022 году составил 4,1 трлн рублей.

Методология

Расчёты произведены по данным ЦБ и Росстата. Доходы населения взяты в среднем за 12 месяцев (с октября 2021 года по сентябрь 2022 года). Изменение вкладов за 12 месяцев рассчитано как результат на 1 декабря 2022 года к объёму вкладов на 1 декабря 2021 года.

Москва сберегает больше всех

В настоящее время в среднем на одного человека приходится 259,2 тысячи рублей депозитов. Важно: они посчитали всё население! То есть, даже младенцев. При этом корреляция прямая в зависимости от зарплат регионов, хотя Москва и СПб всё же выбиваются даже на фоне регионов, которые кормятся углеводородами и рыбкой: ДВ, ряд регионов Сибири.

У среднестатического москвича на вкладе лежит миллион. Это более 11 средних зарплат. Питер отстаёт почти в 2 раза. Показательно, что при сопоставимых зарплатах жители Москвы в 2 раза активнее несут деньги в банки, чем жители НАО, Магаданской области или ЯНАО. В НАО вообще люди стали что-то резко подозревать и увеличили депозиты в более чем 2 раза за год. Такими темпами скоро и Москву догонят, не говоря уже про СПб.

Если коррелировать средние и медианные данные вкладов с зарплатами, то можно вычесть примерно по 20%, чтобы увидеть медианные депозиты. Также следует понимать, что данные говорят о наличии накоплений лишь косвенно, по данным банки ру на руках у населения ещё 14,2 трлн налички. Получается, что вместе с депозитами 50 трлн.

Сравнение с инвестициями

А ещё мне интересно сравнить с тем, сколько денег у физических лиц в инвестициях. Правда ли, что сильно меньше, чем на вкладах?

По последнему отчёту ЦБ в инвестициях у физлиц лежат 4,3 млрд рублей. Чуть больше, чем на эскроу-счетах. В 9 раз меньше, чем на вкладах. Примерно 170 000 рублей в среднем на одного инвестора. То есть, по всем параметрам вклады популярнее. Особенно если вспомнить, что у 65% счета пустые, а у 92% — до 100 000 рублей, это с учётом пустых. Хотя если отбросить пустые счета, то картина будет иной. Средний активный (не пустой) брокерский счёт — 512 000. Если пересчитать как это сделано с вкладами в исследовании — это будет менее 30 000 рублей на человека.

Что получается? Люди в целом доверяют вкладам в 8 раз больше, чем инвестициям. Хотелось бы увидеть распределение по объёмам, но приходится довольствоваться понимание, которое очевидно — подавляющая часть вкладов приходится на небольшую долю населения. Большинство же россиян не имеет накоплений или имеет совсем небольшие суммы что на вкладах, что в инвестициях.

#давайтепосчитаем

Риа наконец-то подготовили интересное исследование, основанное на данных ЦБ и Росстата, но сделанное, как всегда, через жопу. Аналитики посчитали все вклады по регионам. Посмотрел их и заодно решил сравнить с данными по инвестициям.

Москвичи в среднем держат на банковских депозитах более 1 млн рублей, а меньше всего вклады в Ингушетии — в среднем 13 000 рублей на человека. А всего на вкладах россияне держат 37,8 трлн рублей (данные на конец 2022 года). За год вклады увеличились на 1,4 трлн или на 3,7%.

С одной стороны — рост. На 1,4 трлн рублей у населения стало больше на вкладах, круто же? Конечно, круто. Только вот рост на 3,7% при средней доходности вкладов в 2022 году в районе 8% — это отток. 8% — это я даже занизил, лично у меня по депозитам в 2022 году вышла средняя доходность выше 13% за счёт удачного перекладывания с 7% на накопительном счёте на 20% сроком в 3 месяца, а потом на 10% сроком на 3 года без учёта капитализации. А даже если взять ставки начала года, то там были скромные 6%, которые всё равно больше, чем 3,7%. Если взять инфляцию в 12%, то радоваться вообще нечему. Получается, что произошёл значительный отток с вкладов, деньги обесценились, а номинальный рост обеспечила доходность, при этом перекрыв, конечно номинальный отток. С учётом инфляции денежная масса на вкладах уменьшилась на 8%–9%.

Стоит учесть, что Риа зачем-то посчитали ещё и эскроу-счета. Их объём в 2022 году составил 4,1 трлн рублей.

Методология

Расчёты произведены по данным ЦБ и Росстата. Доходы населения взяты в среднем за 12 месяцев (с октября 2021 года по сентябрь 2022 года). Изменение вкладов за 12 месяцев рассчитано как результат на 1 декабря 2022 года к объёму вкладов на 1 декабря 2021 года.

Москва сберегает больше всех

В настоящее время в среднем на одного человека приходится 259,2 тысячи рублей депозитов. Важно: они посчитали всё население! То есть, даже младенцев. При этом корреляция прямая в зависимости от зарплат регионов, хотя Москва и СПб всё же выбиваются даже на фоне регионов, которые кормятся углеводородами и рыбкой: ДВ, ряд регионов Сибири.

У среднестатического москвича на вкладе лежит миллион. Это более 11 средних зарплат. Питер отстаёт почти в 2 раза. Показательно, что при сопоставимых зарплатах жители Москвы в 2 раза активнее несут деньги в банки, чем жители НАО, Магаданской области или ЯНАО. В НАО вообще люди стали что-то резко подозревать и увеличили депозиты в более чем 2 раза за год. Такими темпами скоро и Москву догонят, не говоря уже про СПб.

Если коррелировать средние и медианные данные вкладов с зарплатами, то можно вычесть примерно по 20%, чтобы увидеть медианные депозиты. Также следует понимать, что данные говорят о наличии накоплений лишь косвенно, по данным банки ру на руках у населения ещё 14,2 трлн налички. Получается, что вместе с депозитами 50 трлн.

Сравнение с инвестициями

А ещё мне интересно сравнить с тем, сколько денег у физических лиц в инвестициях. Правда ли, что сильно меньше, чем на вкладах?

По последнему отчёту ЦБ в инвестициях у физлиц лежат 4,3 млрд рублей. Чуть больше, чем на эскроу-счетах. В 9 раз меньше, чем на вкладах. Примерно 170 000 рублей в среднем на одного инвестора. То есть, по всем параметрам вклады популярнее. Особенно если вспомнить, что у 65% счета пустые, а у 92% — до 100 000 рублей, это с учётом пустых. Хотя если отбросить пустые счета, то картина будет иной. Средний активный (не пустой) брокерский счёт — 512 000. Если пересчитать как это сделано с вкладами в исследовании — это будет менее 30 000 рублей на человека.

Что получается? Люди в целом доверяют вкладам в 8 раз больше, чем инвестициям. Хотелось бы увидеть распределение по объёмам, но приходится довольствоваться понимание, которое очевидно — подавляющая часть вкладов приходится на небольшую долю населения. Большинство же россиян не имеет накоплений или имеет совсем небольшие суммы что на вкладах, что в инвестициях.

#давайтепосчитаем

{kind=link}

Посмотрел, какие сейчас существуют максимальные ставки в банках на срок в 3 года. Почему на 3 года? В большинстве банков это максимально доступный на данный момент срок. А при желании ЦБ снижать ключевую ставку тут есть возможность зафиксировать её. Но обещать — не значит жениться. И ЦБ может её в ближайшее время очень даже и поднять. Впрочем, эта возможность в ставки уже заложена.

Кроме вкладов также интересно посмотреть на выпуски облигаций, погашение которых наступает примерно через 3 года.

Самые крупные банки предлагают ставку в районе 9,5%, а РСХБ даже 10%. Есть также несколько вариантов пенсионных вкладов, но те, кто собирается выйти на раннюю пенсию, здесь в зачёт не проходят. Как ни удивительно, даже Сбер есть. В некоторых банках какие-то простые условия есть, чтобы получить нужную доходность, но никаких сверхъестественных действий делать не требуется.

Все вклады с учётом капитализации, то есть, проценты реинвестируются, а не снимаются:

🔸Россельхозбанк — 10%, «Доходный» от 3 000 рублей

🔸Газпромбанк — 9,58%, «Копить» от 15 000 рублей

🔸Сбербанк — 9,5% «Лучший %» от 100 000 рублей

🔸ВТБ — 9,5% «Стабильный» от 1 000 рублей

🔸Альфа-Банк — 9,5% «Альфа-Вклад» от 10 000 рублей

🔸Открытие — 9,5% «Надежный» от 50 000 рублей

При условии, что сейчас ключевая ставка ЦБ 7,5%, банки предлагают премию за риск до 2,5%. Но только на 3 года и больше. Ставки по вкладам на 1–2 года ниже, и дело не только в капитализации. Разница составит в среднем 1–1,5%.

Какие ОФЗ со сроком погашения около 3 лет есть и какая доходность?

Тут стоит ориентироваться на ОФЗ-ПД, то есть, с постоянным купоном. Их не так много:

🔹ОФЗ 26220 — 8,4% (погашение 12.11.2025)

🔹ОФЗ 46023 — 8,1% (погашение 23.07.2026)

Доходность выглядит даже не грустной, а просто антидоходной даже по сравнению с депозитами в банках. Так что рассматривать ОФЗ именно как альтернативу вкладу в Сбербанке, где ещё и налог будет меньше, бессмысленно от слова совсем. У них другая роль, так что пусть их покупают те, кто знает, для чего они нужны. Стоит отметить, что есть ещё несколько областных облигаций с похожей доходностью, даже чуть выше. Москва и Башкирия дают 8,3%–8,4%.

А что с корпоративными облигациями?

Тут всё намного интереснее. Но чтобы доходность была выше 9,5%–10%, придётся обратить внимание на не самый первый эшелон. Впрочем, и с высоким рейтингом кое-что есть. Смотрим не ниже BB-, что есть без оферты. Обязательно ликвидные, доступные для неквалифицированных инвесторов. И доходность выше депозитов.

🔹Металлоинвест БО-07 (AA) — 12% (погашение 12.02.2026)

🔹Автодор БО-003Р-01 (AA) — 10,2% (погашение 09.12.2025)

🔹Синара Транспортные Машины 1P2 (A) — 11,2% (погашение 22.07.2026)

🔹ЕвроТранс БО-001Р-02 (BB) — 14,1% (погашение 24.01.2026)

🔹Ювелит 001P-01 (BB-) — 13,4% (погашение 23.12.2025)

🔹Домодедово ФьюэлФ 002Р-01 (BB) — 13,0% (погашение 16.12.2025)

🔹ИЭК Холдинг 001P-01 (BB) — 11,8% (погашение 23.12.2025)

🔹Сэтл-Групп БО 002P-01 (BB) — 11,7% (погашение 13.08.2025)

🔹Гидромашсервис АО 001Р-01 (BB) — 11,7% (погашение 25.12.2025)

🔹Селигдар 001Р-01 (BBB) — 11,2% (погашение 29.10.2025)

🔹Восточная стивидорная компания 1P-01R (BBB) — 10,7% (погашение 03.12.2025)

🔹Уральская Сталь БО-001Р-01 (BB) — 10,6% (погашение 25.12.2025)

Ну а дальше — уже либо совсем ВДО, либо двигаются сроки погашения, либо амортизация, либо оферта. Кто хорошо разбирается в том, что это такое, те, полагаю, и сами знают про них. Тем же, кто хочет найти альтернативу депозитам на 3 года, можно обратить внимание на эти выпуски. Лично мне больше всего из них нравятся Евротранс, Ювелит и Домодедово ФФ, но если сокращать риски, тогда Автодор и Синара. Все 5 лично в моём портфеле есть.

#облигации #вклады #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

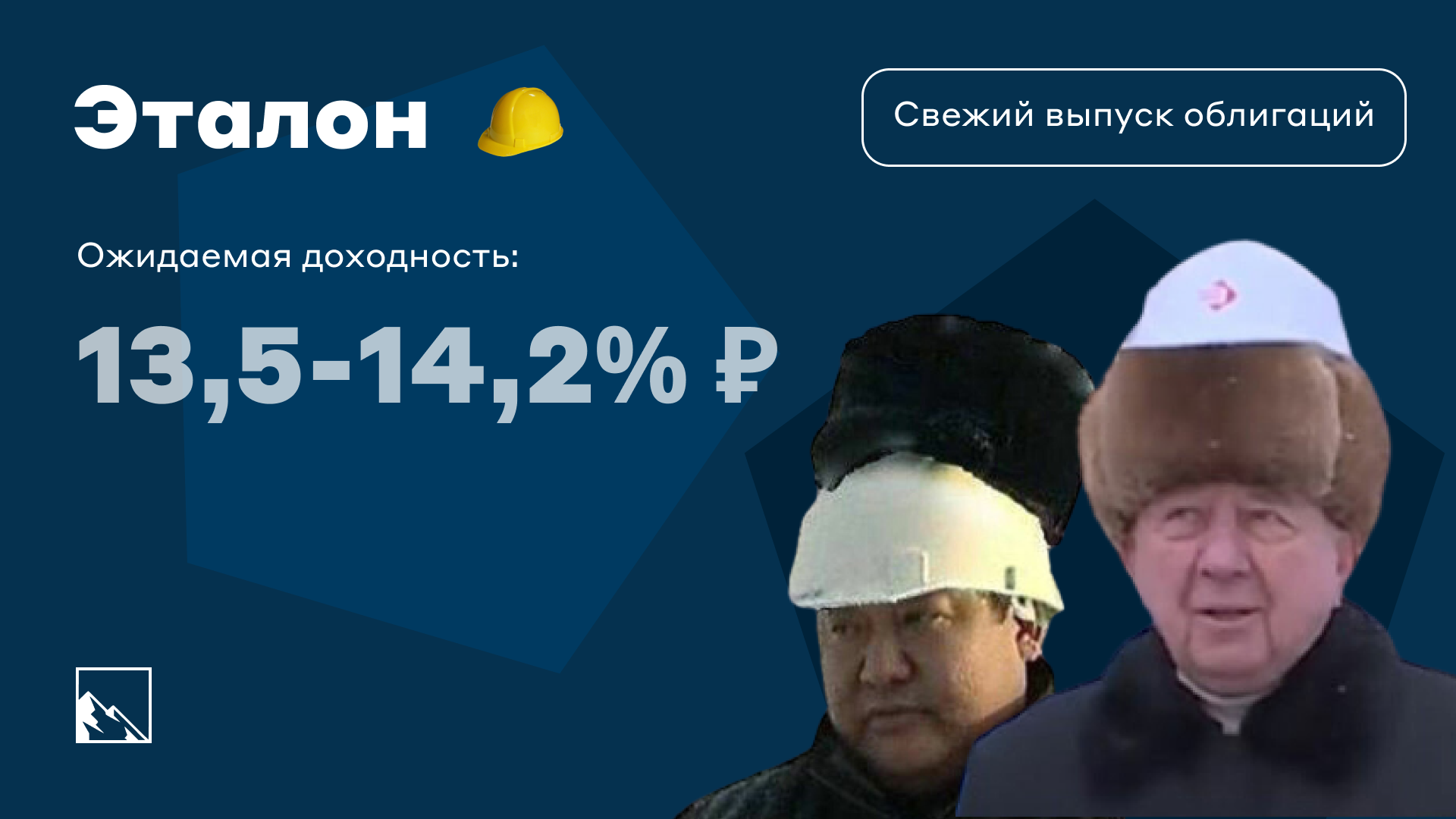

🏗 Свежие облигации: Эталон на размещении

Приветствую всех любителей ВДО, как вам идея купить 15-летние облигации девелопера в 2023 году? Конечно же, кроме котлованов и сильного снижения спроса на недвижимость в меню есть оферта через 3 года и доходность до 14,2%. Стрёмно? Да. А теперь посмотрим внимательнее.

Обычно я не особо смотрю на такие выпуски, но тут стало интересно. Я в целом позитивно отношусь к выпускам облигаций девелоперов, держу в портфеле Самолёт, Сэтл и даже одного сочинского застройщика. У строителей всегда жирные выпуски на несколько миллиардов, не то что у лизинга или МФО. А доходность предлагается на уровне.

Объём выпуска — 5 млрд рублей, доходность до 13,5%–14,2%, срок 15 лет, с офертой и без амортизации. Рейтинг А-.

АО «Эталон-Финанс» — один из крупнейших московских девелоперов, реализующих жилье в бизнес и комфорт сегментах. Компания входит в Группу «Эталон», основанную в 1987 году. В 2011 году Эталон провёл IPO. Ведёт строительство в основном в Москве и СПб. Тикер: 🏗👷 Сайт: https://etalongroup.ru/investors/

Выпуск: Эталон-Финанс-002P-01

Объём: 5 млрд рублей

Сбор заявок: до 17 февраля 2023

Срок: 15 лет

Доходность: 13,5–14,2% в рублях

Выплаты: 4 раза в год

Оферта: да, через 3 года

Амортизация: нет

Почему Эталон? Неужели кто-то ещё будет покупать квартиры в новостройках?

Ну а что, жить ведь где-то нужно. Спрос на жильё обвалился, цены в некоторых городах падают, где-то, конечно, и растут. Государство продлило льготную ипотеку, хоть и не на самых вкусных условиях. Некоторые застройщики даже придумывают новые варианты привлечения денег. Например, Самолёт мутит ЗПИФн. Конечно же, только на словах, но всё же. Тем не менее, девелоперы продолжают стричь капусту, а ставка в районе 14% — мелочь по сравнению с маржинальностью строительного бизнеса, особенно в Москве и Питере.

Выпуск, между прочим, в рамках программы облигаций компании серии 002Р объёмом 50 млрд рублей, так что на этом ничего не закончится. В настоящее время в обращении находятся 2 выпуска биржевых облигаций компании общим объемом 15 млрд рублей. 15 февраля компании предстоит погасить один из выпусков на ровно 5 млрд рублей. Совпадение? Не думаю!

Несмотря на весь скепсис, Эталон имеет рейтинг надёжности ruA- от Эксперт РА. А риски в строительстве были всегда и везде, ну в нашей стране уж точно. Дополнительные риски даже как-то растворяются в перманентных.

Отчётность за 2022 год не может быть хорошей относительно 2021 года, но всё не так плохо, как могло быть. Конечно, они успели продать много квадратных метров на хаях, когда цены продолжали расти в первой половине 2022 года, но всё равно проданные метры упали на треть, а выручка — на четверть. Третий квартал 2022 года вообще даже позитивную динамику показал.

Эталон — древняя и успешная компания, которая переживала уже несколько кризисов (ой, прям как и мы все), так что это внушает дополнительные надежды. Ну и все знают, что кризис когда-нибудь да заканчиваются. Лично я считаю, что Эталон продержится нормально. Рано или поздно люди снова начнут скупать квартиры и делать ремонты. А дома-то они строят хорошие, не то что ПИК.

Смущает 15-летний срок. Конечно, есть оферта через 3 года, есть довольно неплохая доходность выше крупных конкурентов (ПИК и Самолёт дают меньше, Сэтл и другие менее крупные дают что-то похожее, а то и выше). Короче говоря, выпуск выглядит очень противоречивым. Но если оферта сложится в пользу инвесторов и условия после неё будут и дальше давать премию к ОФЗ больше 5%, то этот выпуск может оказаться золотой жилой. А может и не оказаться, ведь как ни крути, а премия за риск несопоставима с имеющимися рисками.

🏌️ Лично я себе возьму, но буквально несколько штук. В тот портфель, который у меня с самыми рискованными облигациями. Котлетить точно не хочется.

#инвестиции #облигации

Приветствую всех любителей ВДО, как вам идея купить 15-летние облигации девелопера в 2023 году? Конечно же, кроме котлованов и сильного снижения спроса на недвижимость в меню есть оферта через 3 года и доходность до 14,2%. Стрёмно? Да. А теперь посмотрим внимательнее.

Обычно я не особо смотрю на такие выпуски, но тут стало интересно. Я в целом позитивно отношусь к выпускам облигаций девелоперов, держу в портфеле Самолёт, Сэтл и даже одного сочинского застройщика. У строителей всегда жирные выпуски на несколько миллиардов, не то что у лизинга или МФО. А доходность предлагается на уровне.

Объём выпуска — 5 млрд рублей, доходность до 13,5%–14,2%, срок 15 лет, с офертой и без амортизации. Рейтинг А-.

АО «Эталон-Финанс» — один из крупнейших московских девелоперов, реализующих жилье в бизнес и комфорт сегментах. Компания входит в Группу «Эталон», основанную в 1987 году. В 2011 году Эталон провёл IPO. Ведёт строительство в основном в Москве и СПб. Тикер: 🏗👷 Сайт: https://etalongroup.ru/investors/

Выпуск: Эталон-Финанс-002P-01

Объём: 5 млрд рублей

Сбор заявок: до 17 февраля 2023

Срок: 15 лет

Доходность: 13,5–14,2% в рублях

Выплаты: 4 раза в год

Оферта: да, через 3 года

Амортизация: нет

Почему Эталон? Неужели кто-то ещё будет покупать квартиры в новостройках?

Ну а что, жить ведь где-то нужно. Спрос на жильё обвалился, цены в некоторых городах падают, где-то, конечно, и растут. Государство продлило льготную ипотеку, хоть и не на самых вкусных условиях. Некоторые застройщики даже придумывают новые варианты привлечения денег. Например, Самолёт мутит ЗПИФн. Конечно же, только на словах, но всё же. Тем не менее, девелоперы продолжают стричь капусту, а ставка в районе 14% — мелочь по сравнению с маржинальностью строительного бизнеса, особенно в Москве и Питере.

Выпуск, между прочим, в рамках программы облигаций компании серии 002Р объёмом 50 млрд рублей, так что на этом ничего не закончится. В настоящее время в обращении находятся 2 выпуска биржевых облигаций компании общим объемом 15 млрд рублей. 15 февраля компании предстоит погасить один из выпусков на ровно 5 млрд рублей. Совпадение? Не думаю!

Несмотря на весь скепсис, Эталон имеет рейтинг надёжности ruA- от Эксперт РА. А риски в строительстве были всегда и везде, ну в нашей стране уж точно. Дополнительные риски даже как-то растворяются в перманентных.

Отчётность за 2022 год не может быть хорошей относительно 2021 года, но всё не так плохо, как могло быть. Конечно, они успели продать много квадратных метров на хаях, когда цены продолжали расти в первой половине 2022 года, но всё равно проданные метры упали на треть, а выручка — на четверть. Третий квартал 2022 года вообще даже позитивную динамику показал.

Эталон — древняя и успешная компания, которая переживала уже несколько кризисов (ой, прям как и мы все), так что это внушает дополнительные надежды. Ну и все знают, что кризис когда-нибудь да заканчиваются. Лично я считаю, что Эталон продержится нормально. Рано или поздно люди снова начнут скупать квартиры и делать ремонты. А дома-то они строят хорошие, не то что ПИК.

Смущает 15-летний срок. Конечно, есть оферта через 3 года, есть довольно неплохая доходность выше крупных конкурентов (ПИК и Самолёт дают меньше, Сэтл и другие менее крупные дают что-то похожее, а то и выше). Короче говоря, выпуск выглядит очень противоречивым. Но если оферта сложится в пользу инвесторов и условия после неё будут и дальше давать премию к ОФЗ больше 5%, то этот выпуск может оказаться золотой жилой. А может и не оказаться, ведь как ни крути, а премия за риск несопоставима с имеющимися рисками.

#инвестиции #облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

«Да кому это говно нужно, если можно на ОФЗ заработать всего на 2–3% меньше!» — достаточно часто встречающееся мнение, когда заходит речь об облигациях, краудлендинге и даже вкладах. Но что дадут эти 2–3%, да даже 1% разницы, и почему больше, чем кажется?

Когда идёт речь про разницу между 10% и 9%, кажется, что разница настолько незначительна, что ей можно пренебречь. Тем не менее, тут десятипроцентная разница доходности, которая на долгосрочном периоде очень заметна.

Например: 15 лет инвестируем по 1 млн рублей в год 😤

Через 15 лет получаем:

- при 10% доходности — 35 млн

- при 9% — 32 млн

Сумма вложений: 15 млн

Обе цифры выглядят солидными. В первом случае заработали 20 млн, во втором — 17 млн. Разница составила 8,6% по размеру капитала или 15% по приросту. Тоже солидно.

Но всё радикально меняется, если учесть инфляцию. Допустим, что инфляция составила 8%. Реальная доходность в пересчёте на нынешний рубль будет не 10% и 9%, а 2% и 1%. Представляем, что живём в мире единорогов, где не существует инфляции, все дружат друг с другом и можно бесплатно смотреть новинки кино в HD-качестве.

Через 15 лет получаем:

- при 2% доходности (10% без учёта инфляции) — 17,63 млн

- при 1% (9%) — 16,25 млн

Сумма вложений: 15 млн

💡 Иными словами — через 15 лет 35 млн будут эквивалентны сегодняшним 17,63 млн.

Теперь понятно, почему каждый процент доходности важен для инвестора. Потому что за ноль стоит брать уровень инфляции (8% в моём примере), а не нулевую доходность. Поэтому реальная разница между 10% и 9% будет не 10%, а 50%.

Расширим диапазон. Возьмём доходности от 9% до 15%, что эквивалентно реальной доходности от 1% до 7% при инфляции 8%. Каждый процент сильнее загибает вверх кривую накопленного капитала.

Через 15 лет получаем:

- при 7% доходности (15% без учёта инфляции) — 26,88 млн

- при 6% (14%) — 24,67 млн

- при 5% (13%) — 22,65 млн

- при 4% (12%) — 20,82 млн

- при 3% (11%) — 19,15 млн

- при 2% (10%) — 17,63 млн

- при 1% (9%) — 16,25 млн

Сумма вложений: 15 млн

Инфляция в России исторически высокая, так что её всегда нужно держать в голове. Однако, доходность чаще всего привязывается к ключевой ставке ЦБ, кривой доходности ОФЗ или значению RUONIA (взвешенная процентная ставка однодневных межбанковских кредитов / депозитов в рублях, отражающая оценку стоимости необеспеченного заимствования на условиях овернайт). На сегодняшний день ставка ЦБ 7,5%, RUONIA в районе 6,8–6,9%. Инфляция — 12%, это если верить в справедливость этого значения.

Таким образом, разница доходности в 1% существеннее, чем кажется. А 7% — вообще какое-то нахрен волшебство.

Чем выше потенциальная доходность, тем выше риски. ОФЗ и вклады дают невысокую доходность, но риски в них намного ниже, чем в корпоративных облигациях второго эшелона, не говоря уже про третий. Повышение потенциальной доходности — это всегда дополнительные риски, которые инвестор на себя берёт. Поэтому инвестор определяет для себя уровень риска, на который он готов пойти. ОФЗ и вклады — для тех, кто не хочет рисковать. Первый эшелон — умеренный риск, но дополнительные 1–2%, второй эшелон даст премию в 2–4%. ВДО, крауд — более 5–7% при соответствующих высоких рисках. Снизить риски позволяет диверсификация.

А дальше — срок, на который фиксируется текущая доходность. Он же срок до погашения. И за дюрацию также есть премия, поскольку чем дальше горизонт планирования, тем выше уровень неопределённости. Например, поэтому доходность 10-летних ОФЗ выше, чем у 3-летних. Поднимется ставка ЦБ — будет больше возможностей вложиться в те же инструменты, получив большую доходность.

#инвестиции #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

18.02 — 25.02 = 🏂🏔🍻🤙

Уже завтра снова буду в горах! На этот раз в Сочи. Буду осматривать свои будущие владения, а также кататься на сноуборде. Традиция такая, нужно следовать. В планах Роза Хутор, Альпика, ККП (Курорт Красная Поляна, бывшая Горная Карусель / Горки Город), возможно, что даже на Лауру удастся заскочить, хотя делать там по сравнению с остальными горками Поляны откровенно нечего.

Снова буду инвестировать в здоровье, отличное настроение и заряд бодрости духа. Но надеюсь, что и из инвестиционной повестки не выпаду полностью, что-нибудь напишу. Ну и про Поляну постараюсь тоже написать что-нибудь интересное.

Уже завтра снова буду в горах! На этот раз в Сочи. Буду осматривать свои будущие владения, а также кататься на сноуборде. Традиция такая, нужно следовать. В планах Роза Хутор, Альпика, ККП (Курорт Красная Поляна, бывшая Горная Карусель / Горки Город), возможно, что даже на Лауру удастся заскочить, хотя делать там по сравнению с остальными горками Поляны откровенно нечего.

Снова буду инвестировать в здоровье, отличное настроение и заряд бодрости духа. Но надеюсь, что и из инвестиционной повестки не выпаду полностью, что-нибудь напишу. Ну и про Поляну постараюсь тоже написать что-нибудь интересное.

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Нащупали новое дно?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

🏞 Сочи (объявления)

Что тут в горах и на пляжах? Произошло обновление максимума первички. Вторичка стоит на месте на 288к. Первичка с 306к до 343к за метр (+37к). Пока вторичка стоит на месте, застройщики мутят новые схемы. Например, кешбэк теперь. Но Набиуллина уже сказала, что это беспредел и погрозила пальчиком. Продавцы вторички выжидают, что будет дальше, падать никто не готов. На чиле, на расслабоне.

Сочи: январь → февраль

Первичка: 306к → 343к (+12%)

Вторичка: 287к → 287к (=0%)

🏙 Москва (объявления)

А теперь в Москву. Вторичка в объявлениях продолжает движение вверх, первичка чуть снизилась. По вторичке очень странно, при учёте, что предложений на рынке становится всё больше… Вторичка выросла в цене с 385к до 390к за метр, первичка пошла вниз с 336к до 329к. А ведь там ещё кешбэк!

Москва: январь → февраль 2023

Первичка: 336к → 329к (-2,1%)

Вторичка: 385к → 390к (+1,3%)

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

💸 Реальные сделки

По первичке дно нащупано? Индекс московской недвижимости Дом Клик MREDC показывает сейчас 254к. СберИндекс показывает 255к за метр. Это на 22,5% ниже, чем цены в объявлениях. Разрыв уменьшился на 2,5%! По Краснодарскому краю средний ценник вырос с 148к до 149к.

Ожидаем рост ставок по ипотеке, что также может сказаться на снижении цен. А ещё эксперты посчитали, сколько стоят квартиры в домах под реновацию (которые под снос). В среднем 267к за метр. Самые бюджетные варианты предлагаются по цене 200–250к. Можно купить с дисконтом и через 10 лет поехать в новый дом. Хотя можно просто поехать кукухой. Напомню, что по данным на декабрь 2022 года средняя цена на вторичном рынке была 302к за метр. С тех пор реальная стоимость на вторичном рынке скорее всего немного снизилась.

Разница объявлений с реальными ценами по вторичке около 22%, как и на первичке. Но всё индивидуально.

🧐 Сравнение с другими городами

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

Москва: первичка 329к, вторичка 390к

Сочи: первичка 343к, вторичка 287к

СПб: первичка 244к, вторичка 207к

Анапа: первичка 137к, вторичка 138к

Краснодар: первичка 144к, вторичка 107к

Москва дороже всех по вторичке, Сочи на первом месте по первичке. Тепло и недорого в Анапе. Только до гор далеко. Краснодар — отличный вариант для тех, кому нравится Адыгея.

🤦♂️ Давайте возвращаться в Сочи и смотреть, как там мои дела

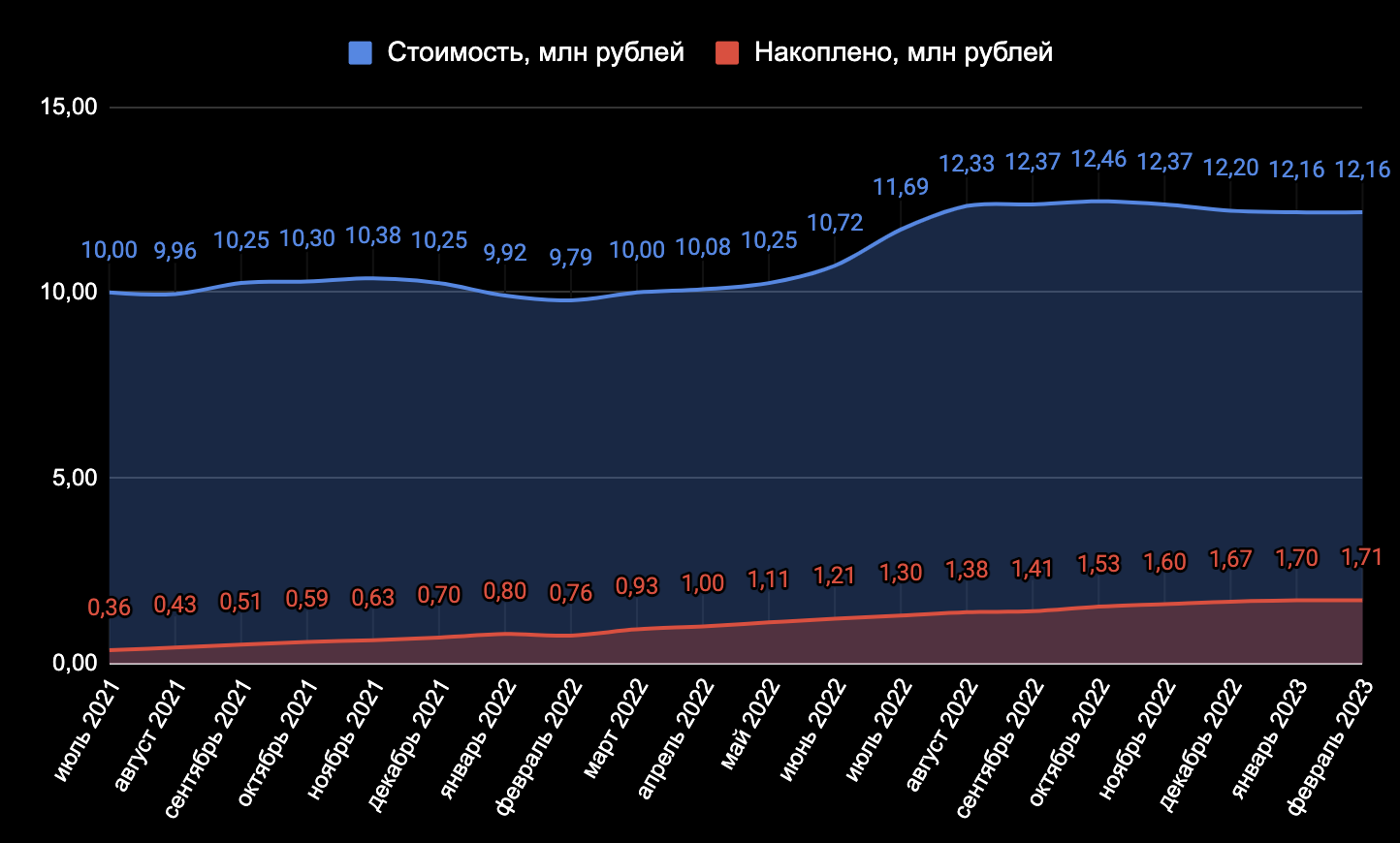

Всего я накопил пока что около 1,7 млн с июля 2021 (отчёт за 1 февраля). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,16 млн. Месяц назад было 12,20! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на 5,81 метра!

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Февраль — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отпуск постепенно подходит к завершению, за 5 дней удалось покататься по Розе, Лауре, Альпике и ККП, то есть, везде. С погодой и повезло, и не повезло. Снега для конца февраля тут очень много, дней 5 тут такие снегопады были, что даже лавиной повредило газовые и водные коммуникации наверху Розы. Внизу всё в порядке, только снег сменяется дождём. Два дня был очень мокрый снег, все туристы конкретно промокли, но прикольно, весело, молодёжно. Выше снег уже был пушистый, отличный фрирайд по пухляку. Ну и из-за праздников тут очень много людей. Это как всегда в это время.

Я брал мултискипас на все дни, по которому можно кататься везде и не думать, зачем платишь пятак на Розе, чтобы стоять час на единственный работающий кресельный подъёмник. Где меньше людей и больше открыто, туда и мчишь. По цене выходит дороже, конечно, чем на столько же дней на один курорт, но так удобнее. Например, Роза переполнена, но открыли Альпику — нормас, можно туда. Выгоднее, чем каждый день покупать однодневный, но это не точно. Цены иногда снижаются, если открыто мало трасс.

Как всегда, тут больше всего людей, и если открыты только низы, то есть там очень классный подъёмник «Волчья скала», на котором можно простоять по 40–90 минут. На кабины тоже очереди. Южный склон в этот раз закрыт от слова совсем, а он мне больше всего нравится. Развиваясь вширь, у курорта остаются вот такое узкие места. Впрочем, не в пиковые периоды всё в порядке. Как ни крути, а масштабнее Розы тут ничего нет. В самые снегопады удалось тут откатать 2 дня, пока народ не понаехал на праздники. В другое время тут можно и неделю катать, когда всё открыто и людей мало. Трасс много, красота. Фрирайда полно, особенно на юге, который сейчас закрыт.

Когда с погодой не очень, она может вообще не открыться. Пару дней не работала, когда открыты были только Роза и Лаура. Но так было и будет всегда. Курорт развивается только в плане развлечений, новые трассы не появляются, подъёмников больше не становится, а было бы неплохо добавить. Но мне тут трассы нравятся, живописно и комфортно катать. Не больше одного дня. Именно тут отстоял в очереди больше, чем где бы то ни было в этот раз. Люди платят за скипасы, матерятся стоят в очередях и требуют вернуть деньги.

Газпром при своих деньгах мог бы заняться развитием курорта, но строит только новые рестораны. Подъёмников не было новых с момента открытия. Зато тут всегда открыто почти всё из-за низких высот. Разве что в тёплую погоду некомфортно, когда везде снег, тут дождь. Трассы однообразные и по сравнению с другими горками скучные. Но и людей поменьше, что хорошо. Для новичков сойдёт. Чисто почилить нормально. Да и фрирайд есть, хоть и меньше, чем на других курортах. Но тоже не больше одного дня.

Одна трасса, по сути, но длинная, ровная, хорошая. Людей вообще нет. Развиваться дальше тоже не планирует, хотя при наличии мультискипаса можно попасть на Южный склон Розы. Но верха закрыты. Чисто скоростной склон с широкими трассами, комфортная каталка для продвинутых. Только она была закрыта 4 дня, а так норм. В снегопады и метели нет смысла открывать из-за лавиноопасности. Открыли до середины, но и так неплохо, когда не надо стоять в очередях. В этот раз лучшая каталка тут. В другое время больше одного дня смысла нет. Все хитрые, кто не любит очереди, тут.

🙄 Про инфраструктуру не вижу смысла рассказывать. Тут есть вообще всё, даже нормальный сервис. Любые магазины, прокаты, рестораны, пабы, такси, отели на любой вкус и кошелёк кроме пустого. Цены как в Москве. Ну или выше. Уж точно тут сильно дороже того же Эльбруса. В общем, как всегда топчик, но лучше не на праздники сюда приезжать, а то неоднозначные впечатления будут.

#сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Чем заняться, когда не инвестируешь или не читаешь книги про инвестиции? Естественно, можно посмотреть ролики про успешный успех от успешных блогеров, а можно скоротать время за сериальчиком. 👀 Подсмотрел на КП и IMDB лучшие по рейтингу сериалы про инвесторов, трейдеров и вот это вот всё.

Триллер, драма, криминал, биография, Индия, 2020, 1 сезон, IMDB: 9,3, КП: 7,7

Сериал об индийском мошеннике по реальным событиям. Предприимчивый Харшад, устав от финансовых неудач и кризиса среднего возраста, начинает жизнь с чистого листа и погружается в торговлю на фондовом рынке. Он становится успешным биржевым маклером, однако его не устраивает постоянный риск. В погоне за стабильностью он придумывает себе новую профессию: обучение биржевым спекуляциям. Эта затея быстро приводит к еще более безумным авантюрам.

Драма, США, 2016 – …, 7 сезонов, IMDB: 8,4, КП: 8,2

Бизнесмен, который сумел добиться головокружительного успеха во время финансового кризиса в США на фоне событий 11 сентября, играет в некое подобие кошек-мышек с прокурором, который мечтает засадить его за покупку акций с использованием инсайдерской информации.

Драма, биография, Великобритания / США, 2022 – …, 1 сезон, IMDB: 7,3, КП: 7,5

Сериал про то, как гендиректор Uber рушит имидж собственной компании. Uber стал одним из главных стартапов XXI века, сериал рассказывает историю компании, запустившей приложение по заказу такси и еды, которым пользуются во многих странах. Снят по книге Майка Айзека «Битва за Uber. Как Трэвис Каланик потерял самую успешную компанию десятилетия».

Драма, триллер, Италия / Франция / Великобритания, 2020 – …, 2 сезона, IMDB: 7,1, КП: 7,7

Если на Уолл-стрит обитают волки, то в лондонском Сити — сущие бесы. Сериал про группу трейдеров, в которой существует серьёзная конкуренция с интригами и нечестными играми, крупного инвестиционного банка, которая обнаруживает мировой финансовый заговор. События переносят нас в январь 2011 года, когда произошли волнения на фондовых рынках на фоне экономического кризиса в Греции.

Комедия, США, 2019 – 2021, 3 сезона, IMDB: 7,4, КП: 7,2

Комедийный сериал про лузеров-финансистов, которые пытаются нажиться на крупнейшем обвале Уолл-стрит. После так называемого Чёрного понедельника — 19 октября 1987 года — когда произошёл крупнейший обвал фондового рынка в истории Уолл-стрит, группа финансистов-любителей находит способ заработать на этом, в одночасье превратив свою унылую жизнь в сплошной праздник.

Драма, Великобритания / США, 2020 – …, 3 сезона, IMDB: 7,1, КП: 7,2

Выпускники элитных колледжей погружаются в мир лондонских финансов, который перетряхнуло после кризиса 2008 года. Они попадают в крупный инвестиционный банк, и постепенно индустрия уничтожает в них все хорошие качества. Молодые финансисты погружаются в мир наркотиков и секса, которые словно служат обязательным сопровождением для крупных финансовых операций.

Триллер, драма, Великобритания, 2022, 1 сезон, IMDB: 5,8, КП: 6,7

Компьютерный гений Алекс Хоффман вместе с лучшим другом Хьюго Квери запускает систему, основанную на искусственном интеллекте. Система осуществляет виртуальные торги на фондовых биржах и обещает заработать миллионы, используя страх и поведение игроков. Но ситуация выходит из под контроля, и индекс страха обращается против своего создателя.

#кино

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 20 месяцев позади. Погнали!

Было на 1 февраля 1 704 660 ₽:

Депозит: 937 032 ₽

БС + ИИС (красный): 646 560 ₽

БС (желтый): 64 664 ₽

БС (синий): 19 917 ₽

Джетленд: 36 487 ₽

Ездил кататься в Красную Поляну и нашёл на склоне прошлогоднюю заначку в 5 000 рублей, которые не стал тратить на пивко, а проинвестировал на ИИС. К сожалению, каталка на праздниках отнимает много сил и денег, так что второй месяц пополнение минимальное, зато инвестировал на год вперёд в хорошее настроение и здоровье!

Все 100% скромной суммы пошли на покупку рандомных акций, это был Магнит. Купоны и дивиденды от акций, фондов и облигаций реинвестировал в облигации Евротранс.

Февраль показал скромный по сравнению с январём результат. Рынок то падал на фоне ожидания обращения, то восставал из пепла после обращения. Прошёл первый год в новой реальности.

Февраль детально так:

Депозит: 937 032 + 7 396 (проценты) = 944 428 ₽

БС+ИИС (красный): 646 560 + 5 000 (пополнение) + 3 269 (рост) = 654 829 ₽

БС (желтый): 64 664 + 0 (пополнение) + 653 (рост) = 65 317 ₽

БС (синий): 19 917 + 0 (пополнение) + 343 (рост) = 20 260 ₽

Джетленд: 36 487 + 0 (пополнение) + 383 (рост) = 36 870 ₽

💰 Суммарно: 1 704 660 + 5 000 (пополнение) + 12 044 (рост) = 1 721 704 ₽

Ставка ЦБ остаётся 7,5%, но был сигнал от Набиуллиной о том, что она может подрасти. Это немного отразилось на облигациях, особенно на высоконадёжных. Они слегка подешевели в среднем, что сказалось на размере портфеля. По акциям волатильность высокая, в среднем за месяц они немного упали. Но в январе был хороший рост, так что нормально.

На период отпусков в январе и феврале инвестиции были на паузе, пополнения минимальные. Дальше буду действовать по намеченному плану: сначала пополнение ИИС на 400к, потом уже остальное. На ИИС буду в основном пока что брать недвижку — ПНК и Атриум, чтобы добиться целевой аллокации. На недвижку планирую выделить от 10% до 20% портфеля.