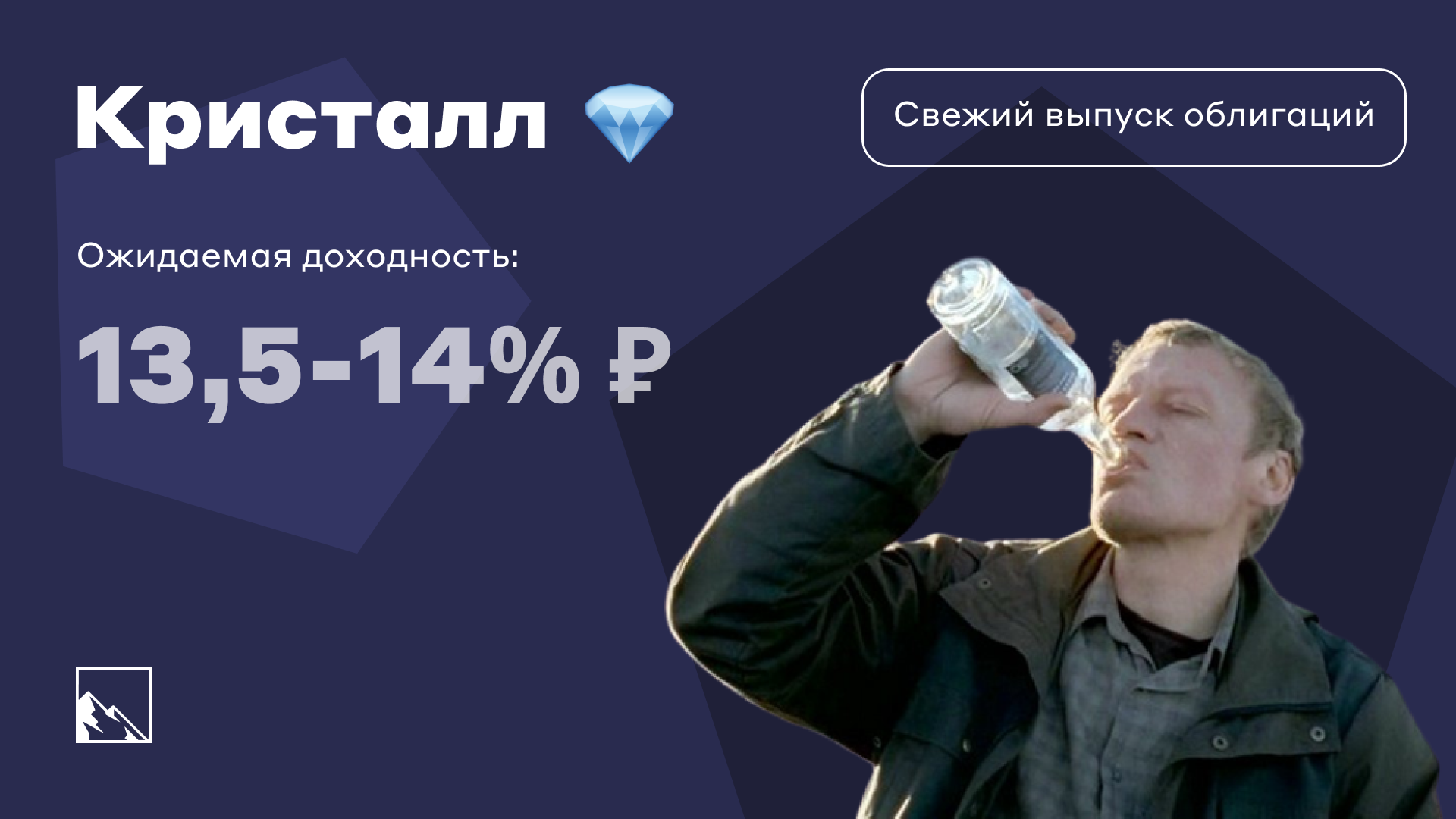

Не Белугой единой питаются инвесторы. В полку ликёро-водочных ценных бумаг пополнение, и на этот раз топить горе предлагается в стакане под доходность до 14% годовых. Небезызвестный всем (надеюсь, что на самом деле не всем) Калужский ликёро-водочный завод Кристалл выходит на биржу с дебютным выпуском облигаций.

Этот выпуск можно смело относить к ВДО и за счёт доходности выше ОФЗ на 5,5%, и за счёт рейтинга ruB+, который присвоил Эксперт РА. И не стоит путать калужский Кристалл с московским. Московсий делает Путинку, а калужский — хипстерскую Бионику.

Объём выпуска — 300 млн рублей, доходность до 13,5%–14%, срок 3 года, без оферты, но с амортизацией. А главное — продукция завода, которая пользуется спросом тем сильнее, чем тяжелее жизнь в России.

КЛВЗ «Кристалл» — производитель ликеро-водочной продукции, а конкретно водки. Предприятие расположено в Обнинске Калужской области, совокупная мощность производства составляет 120 млн бутылок водчелы в год. 95% продукции — это водяра, а 5% — всякие нескрепные напитки типа джина и кротовухи. Тикер: 💎🥃 Сайт: https://klvzk.ru

Выпуск: КЛВЗ Кристалл, 001Р-01

Объем: 300 млн рублей

Сбор заявок: до 9 марта 2023

Срок: 3 года

Доходность: 13,5–14% в рублях

Выплаты: 4 раза в год (12 выплат)

Оферта: нет

Амортизация: да, ежеквартально по 25% с третьего года (9–12 выплаты)

Как ни странно, но в России всё еще пьют. К счастью, потреблегние алкоголя снижается, и пьют уже не так много, как в 2008 году. Тогда пили по 16 литров спирта в год, сейчас — в районе 10–11. Да и пьют всё больше пивко. Тем не менее, водяру продолжают пить. И чем крепче кризис, тем пьют больше.

КЛВЗ пока не является значимым игроком на ликёро-водочном рынке. Даже в десятку лидеров не входит. Кстати, лидирует Белуга, сильно опережая конкурентов. Впрочем, хоть завод и приписывает себе какую-то историю, существует он всего 5 лет. И развивается быстро и стабильно. Доля рынка — 1,6%, рост за 2022 год в 1,6 раза.

Отчётность у Кристалла сильная. Постоянный рост, можно даже сказать, что это классическая ракета на спиртовом топливе.

Долговая нагрузка у завода очень умеренная. Показатель Чистый долг/EBITDA всего лишь 1,6, что крайне мало для быстро растущего организма. Также радует показатель рентабильности.

Несмотря на приятную отчётность, рейтинг Кристаллу присвоен всего лишь B+. Дело не только в том, что компания молодая, а этот выпуск облигаций дебютный. Кристалл 40% выручки получает от разлива чужой водки, а 60% — от своей. Диверсификация слабая, завод всего лишь один. Заводы новые не планируются, а вот импортозамещение ушедших брендов — очень даже. Для того и берут в долг. Нужно наращивать мощности и разливать заменители этих ваших Егерьмайстеров.

Выпуск интересен, хотя с таким рейтингом хотелось бы побольше. Впрочем, бизнес понятный. Рынок освобождается от зарубежного бухлишка, поэтому у отечественных производителей есть шансы подрасти и занять их места. А это до 60% освободившихся мест на прилавках. Доходность вполне рабочая, даже несмотря на то, что ожидается повышение ключевой ставки ЦБ.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вряд ли можно найти инвестора, который не знал бы, кто такой Уоррен Баффет. И ещё более вряд ли кто-либо из нас сможет повторить его успех. И факторов много. Это и какой-то невообразимый капитал, и стабильность на долгом сроке, и мозги. Плюс ко всему он ещё отличный бизнесмен и просто классный дядька. Единственное, чего у него нет, так это молодости.

У Уоррена Баффета размер капитала на конец 2022 года был 104,4 млрд долларов. Круто? Ещё бы. Но у Илона Маска в ноябре 2021 года состояние достигало 300 млрд, при этом у него есть даже относительная молодость. К слову, Berkshire Hathaway Баффета оценивается в 451 млрд долларов.

📋 Ну да вернёмся к 5 простым советам, следуя которым каждый может стать миллиардером (нет).

1. Оставляй запас кэша и не инвестирую заёмные деньги

Не котлеть всё до последней копейки, ведь тогда у тебя не будет денег на инвестиции в самое благоприятное для этого время. Этот принцип Баффет упоминает в каждом ежегодном отчёте Berkshire Hathaway. Инвестирование кредитных же денег Уоррен Баффет просто-напросто считает безумием.

2. Инвестируй в компании, бизнес которых ты понимаешь

Хороший совет от человека, который действительно хорошо понимает чуть ли не любой бизнес. Более того, он отлично шарит в отчётностях, и смотрит не только на P/E и эти ваши EBITDы. Баффет инвестирует в прозрачный бизнес, не вкладываясь в компании, в честности которых сомневается.

3. Инвестируй вдолгую

Стратегия Баффета — долгосрочная. Даже не так — вечная. Но это не означает, что он никогда ничего не продавал. Идея-то скорее банальна: выбирай хорошие акции, а дальше своё дело сделает сложный процент. И через 50 лет… Ну вот да. Понимание вечности не будет нервировать просадками в течение двух-трёх лет.

4. Бойся, когда другие жадничают

Соответственно, жадничай, когда другие боятся. Баффет говорит не только о том, что нужно покупать дешёвые акции, но и о том, что на хаях их стоит продавать. Многие делают наоборот. Вообще, активное управление портфелем — это более по-баффетовски, чем покупать по любым ценам и держать до смерти.

5. Покупай хорошее, не покупай плохое

Ну а если более детально, то Уоррен Баффет опирается на те же принципы, что описаны в книге Бенджамина Грэма «Разумный инвестор». Чем меньше P/E (Капитализация / Чистая прибыль), тем лучше, и вот это вот всё. Короче, нужно книгу читать. Хороший совет;)

Можем повторить?

Естественно, нет. Но маленького Уоррена Баффета растить в себе можно, следуя его советам, а точнее — его подходу. Может ли это получиться у каждого? Скорее да, чем нет, но в миниатюре. Главное не забывать про то, что у Уоррена Баффета на создание фантастического капитала ушёл 81 год. Да, ему сейчас 92 года, а первую акцию он купил в 11 лет.

Бонус: первая сделка Баффета.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Закончил с книгой Бёртона Малкиела, известного больше по много раз переизданному хиту 1973 года — «Случайная прогулка по Уолл-стрит».

Малкиел является главным идеологом пассивного инвестирования в индексные фонды, которые должны быть основой инвестиционных портфелей. Ну а в 1973 году не было таких фондов от слова совсем, поэтому посматривали тогда на ещё молодого Бёртона как на фрика. Позже они появились и завоевали популярность, а вместе с тем и поднялись компании, которые эти фонды создавали.

Когда книга «Случайная прогулка по Уолл-стрит» стала бестселлером, издатель попросил Малкиела написать лайтовую версию не больше 200 страниц для тех, кто ничего не понимает в рынках ценных бумаг и ненавидит цифры. Вот и получилась «Прогулка по Уолл-стрит на минималках». Для начинающего инвестора книга получилась и правда неплохой. Тут и простота изложения, и юмор, и живые примеры. Впрочем, мне пришлось абстрагироваться от того, что я уже знаю про инвестиции, и представить, что я хочу купить свою первую акцию.

Бёртон Малкиен — известный 90-летний экономист и амбассадор гипотезы эффективного рынка, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. При этом он согласен с тем, что некоторые рынки явно неэффективны, демонстрируя признаки случайного блуждания. То есть, несостыковочка-то существует. Но американский рынок считается эффективным. Эффективен ли российский? Вот в чём вопрос.

Я люблю такие книги, которые про энное количество чего-то там. Их все можно лаконично сократить просто до списка. Кто-то посчитает остальную информацию водой, но важно делать скидку на целевую аудиторию.

🔹 Сначала автор пишет про то, что надо откладывать денежку с зарплатушки и вообще — как начать и не бросать:

1. Начинайте копить прямо сейчас, а не откладывая. Время — деньги.

2. Держитесь выбранного курса. Единственно верная дорога к богатству — это регулярное вложение сбережений.

3. Не дайте застать себя врасплох (про страхование и резервы).

4. Используйте все налоговые льготы (в РФ они тоже есть, если что).

🔹 Потом говорит про то, как составить диверсифицированный портфель:

5. Комплектуйте инвестиционный портфель по своему вкусу (рассказывает, как распределить активы).

6. Не забывайте про диверсификацию.

7. Платите себе, а не другим.

8. Уважайте мудрость рынка.

9. Инвестируйте в индексные фонды.

10. Не будьте своим злейшим врагом: не превращайтесь в тупого подражателя.

Все эти правила описаны во второй части книги, а в первой части автор кратко пробегается по основам. Что такое акции, облигации и вот это вот всё. Доходчиво, если кто не знает, можно почитать. Ни одного откровенно вредного совета он не даёт, все они реально помогут.

Про что еще: про Альберта Эйнштейна, о том, зачем увольнять своего финансового консультанта (будто он у кого-то из нас есть

Кому читать: исключительно начинающим инвесторам, которые ещё не читали ничего кроме, разве что, «Самого богатого человека в Вавилоне». Книги для новичков все более-менее похожи, хотя тут есть фокус индексные фонды. С большой натяжкой совы на глобус это работает и в России тоже, но ограничения весьма значительные. Не буду высказывать своё личное мнение о том, как лучше инвестировать, всё же речь не обо мне, а о книге, и каждый сам должен решать, подходит ему этот подход или нет.

Резюме: неплохая книга с базовыми идеями, но полноценное мнение всё же хочу сформировать после прочтения «Прогулки по Уолл-стрит». Ставлю книге 6 пассивных фондов из 10. Исключительно за крайне сильное упрощение материала. Опять же, я не ЦА, так что моя оценка не должна быть релевантной для тех, у кого эта книга будет первой про инвестиции.

#книги

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Посчитал, как успехи в моем эксперименте после одиннадцати месяцев (апрель 2022 — февраль 2023). Кратко про челлендж: посчитать выгоду и посмотреть, за какое время удастся накопить на 4k-телек.

Для этого я считаю экономию от использования Озон-карты (ранее Озон-счета). Стоимость телека размером ровно 50″ рассматриваю до 50 000 рублей, в идеале до 30 000. Го смотреть.

Какую скидку я считаю?

Допустим, товар стоит 1 999 ₽ против старой цены 5 399 ₽, указанной на странице товара, а 1 846 ₽ — стоимость при оплате Ozon Картой. Я считаю только 1 999 ₽ - 1846 ₽ = 153 ₽ (скидка 7,6%), а не фейковую скидку 63% с 5 399 ₽.

Что сделал Озон в феврале?

Кажется, что по сравнению с январём ничего не произошло, разве что цены выросли, а скидки стали меньше. Все позиции, за которыми я слежу, не подешевели. По многим товарам скидки нет от слова совсем, и если накидать примерно то же самое, что я всегда беру, то скидка будет менее 1%. Спойлер: в марте скидки вернулись.

Что сделал я?

Четверть месяца меня не было в Москве, гонял в отпуск на Красную Поляну, ну и так как в Озоне со скидками по карте стало плохо, совершал мало покупок. Впрочем, на одну акцию я попал, удачно купив свой любимый кофе, поставив личный рекорд по скидке на Озоне. Обычно в прошлом году я покупал продукты от 3 до 5 раз в месяц, в феврале всего 1 раз. А потом увидел скидки на кофе в Перекрёстке, так что закупился кофе там. Короче, январь и февраль совсем плохо. Ну и так выходило, что чаще покупал в офлайн-магазинах. В Переке, кстати, 20% кэшбэка баллами на готовую еду, в том числе на роллы от «Много лосося», а ещё выбрал пивко и колбасу. Удобненько. 3 раза поел пивка с роллами, 1000 рублей вернулось. Правда там нет пива, которое мне нравится, но роллы очень вкусные и недорогие, всегда свежие.

🧮 Теперь го к цифрам.

За февраль:

- Потрачено: 4 663 ₽

- Накоплено скидками: 541 ₽

- Средний процент скидки: 11,6%

За 11 месяцев:

- Потрачено: 204 809 ₽

- Накоплено: 13 620 ₽

- Средний процент скидки: 6,65%

В январе было 3,1%, а февраль получился круче с показателем 11,6%. Почти в 2 раза лучше среднего. Траты, как я сказал, были минимальными. Удачно получилось с кофе, как я уже сказал. Но акция быстро кончилась, а другой пока не видел такой удачной.

В феврале я был в Красной Поляне, да и на было много задач, так что сосредоточен на них. Не сидел сутками в маркетплейсах за поиском телевизоров и мониторов (будто все остальные месяцы только так и делал). Всё равно не теряю надежду найти что-то классное. Например, сейчас самый дешёвый 4k-телевизор на Озоне стоит 19 000, в Яндекс Маркете — 20 200. Первый — это фирма Hi (я даже не знал, что такое существует, но ок, прям даже с Алисой) и второй — это Витязь. Белорусо-китайцы какие-то, видимо. Кто что про них может сказать?

Если брать стоимость телека 50 000 (например, Samsung), то пока что это 27,24%. А если посмотреть в сторону тех, что за 30 000, то это уже 45,4%! Но даже на самые дешёвые модели пока не хватает. Несмотря на катастрофическую нехватку времени, посматривал Last of us и Азазель. Читал давным-давно вроде бы все книги про Фандорина, так что не мог пропустить. Интересная интерпретация книги получилась. Жаль, что не в 4k.

Посмотрим, сможет ли Озон удивить чем-то в марте. Могу уже сказать, в принципе, что скидки вернулись, снова стало выгоднее покупать картой Озона. Так что буду потихоньку продолжать. Спешить всё равно некуда.

#эксперимент4k

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏗 Свежие облигации: Сэтл Групп на размещении

Март продолжает радовать не только 8 марта, с которым поздравляю всех девушек💐 , но и свежими выпусками облигаций, на этот раз компания со стажем — Сэтл Групп. Строители на долговом рынке всегда хорошо представлены, как крупные, так и относительно небольшие. Ещё в марте из интересного выходят Азбука Вкуса, Кристалл, Глоракс и мейнстрим типа Сбера, Газпрома и прочих ВЭБ и ДОМ РФ.

Не думаю, что итоговая доходность будет близка к заявленным 13%, уже имеющиеся выпуски дают в районе 11–12%, но вдруг случится чудо, тем более, объём выпуска достаточно большой. Впрочем, не так много интересных вариантов с рейтингом ruA, которые дают хотя бы больше 11%. Думаю, что стоит ожидать в районе 12,2–12,5%.

Объём выпуска — 5,5 млрд рублей, доходность до 12,5%–13%, срок 3 года, без оферты, без амортизации. Ну и застройщик надёжный, несмотря на падение спроса на недвижимость, можно рассмотреть.

Сэтл Групп — крупный российский застройщик, замыкающий топ-5 по объёмам текущего строительства. Холдинг Setl Group был образован в 1994 году как строительная компания «Петербургская Недвижимость». На сегодняшний день это кроме строительства ещё девелопмент, брокеридж и консалтинг в сфере жилой и коммерческой недвижимости. Тикер: 🧱👷 Сайт: https://setlgroup.ru

Выпуск: Сэтл Групп 002Р-02

Объем: 5,5 млрд рублей (по другим данным 5 млрд)

Начало размещения: 9 марта 2023

Срок: 3 года

Доходность: 12,5–13% в рублях

Выплаты: 4 раза в год (12 выплат)

Оферта: нет

Амортизация: нет

🧐 Почему Сэтл Групп? Сейчас покупают квартиры в Петербурге, а не в Дубайске?

Текущий объём земельного банка группы предполагает строительство порядка 13,6 млн метров недвижимости. По итогам 2021 результаты были очень хорошими. Высокие показатели выручки и EBITDA, низкая долговая нагрузка, перспективы.

Так-так, а что за 2022 год? Долг компании на начало 2023 года составил 96,3 млрд. Как видим, мощный рост за год. Показатель Чистый долг/EBITDA тоже увеличился, сейчас он, должно быть, в районе 4. Показатель в зоне повышенного риска, поэтому приходится надеяться на то, что дела у строителей наладятся. Как ни странно, при этом в 2022 году Сэтл заработал больше, чем в 2021 за счёт роста цен, хоть продажи и снизились. Ну и стоит отметить также то, что долговой портфель состоит в основном из проектных кредитов, то есть, деньги взяты под конкретные реализующиеся проекты.

Добавим господдержку строительного сектора. Льготная ипотека пока что продлена до середины 2024 года, полагаю, что и далее что-нибудь с этим придумают, хотя нам уже который год обещают, что ставка ЦБ будет 4%.

У Сэтл Групп сейчас есть ещё 3 выпуска облигаций на 25 ярдов до 2024–2025 годов, так что при желании можно взять и их. Но возможность зафиксировать более высокую доходность на 3 года должна по идее прийтись инвесторам по вкусу при условии принятия рисков строительного сектора.

Соотношение риск/доходность на мой взгляд не хуже, чем у лизинга со схожими параметрами, но времена сейчас такие, что премия за риск в целом небольшая, всегда хотелось бы на пару пунктов больше. Для компании с рейтингом A — хорошо в нынешних условиях.🤦♂️ Но про риски помнить стоит, так что беру этот выпуск в свой портфель на умеренную долю, ведь у меня уже есть и другие выпуски Сэтла, и облигации ЛСР, Самолёта и других строителей. Не хочется сильно раздувать их долю.

#облигации #инвестиции

Март продолжает радовать не только 8 марта, с которым поздравляю всех девушек

Не думаю, что итоговая доходность будет близка к заявленным 13%, уже имеющиеся выпуски дают в районе 11–12%, но вдруг случится чудо, тем более, объём выпуска достаточно большой. Впрочем, не так много интересных вариантов с рейтингом ruA, которые дают хотя бы больше 11%. Думаю, что стоит ожидать в районе 12,2–12,5%.

Объём выпуска — 5,5 млрд рублей, доходность до 12,5%–13%, срок 3 года, без оферты, без амортизации. Ну и застройщик надёжный, несмотря на падение спроса на недвижимость, можно рассмотреть.

Сэтл Групп — крупный российский застройщик, замыкающий топ-5 по объёмам текущего строительства. Холдинг Setl Group был образован в 1994 году как строительная компания «Петербургская Недвижимость». На сегодняшний день это кроме строительства ещё девелопмент, брокеридж и консалтинг в сфере жилой и коммерческой недвижимости. Тикер: 🧱👷 Сайт: https://setlgroup.ru

Выпуск: Сэтл Групп 002Р-02

Объем: 5,5 млрд рублей (по другим данным 5 млрд)

Начало размещения: 9 марта 2023

Срок: 3 года

Доходность: 12,5–13% в рублях

Выплаты: 4 раза в год (12 выплат)

Оферта: нет

Амортизация: нет

Текущий объём земельного банка группы предполагает строительство порядка 13,6 млн метров недвижимости. По итогам 2021 результаты были очень хорошими. Высокие показатели выручки и EBITDA, низкая долговая нагрузка, перспективы.

Так-так, а что за 2022 год? Долг компании на начало 2023 года составил 96,3 млрд. Как видим, мощный рост за год. Показатель Чистый долг/EBITDA тоже увеличился, сейчас он, должно быть, в районе 4. Показатель в зоне повышенного риска, поэтому приходится надеяться на то, что дела у строителей наладятся. Как ни странно, при этом в 2022 году Сэтл заработал больше, чем в 2021 за счёт роста цен, хоть продажи и снизились. Ну и стоит отметить также то, что долговой портфель состоит в основном из проектных кредитов, то есть, деньги взяты под конкретные реализующиеся проекты.

Добавим господдержку строительного сектора. Льготная ипотека пока что продлена до середины 2024 года, полагаю, что и далее что-нибудь с этим придумают, хотя нам уже который год обещают, что ставка ЦБ будет 4%.

У Сэтл Групп сейчас есть ещё 3 выпуска облигаций на 25 ярдов до 2024–2025 годов, так что при желании можно взять и их. Но возможность зафиксировать более высокую доходность на 3 года должна по идее прийтись инвесторам по вкусу при условии принятия рисков строительного сектора.

Соотношение риск/доходность на мой взгляд не хуже, чем у лизинга со схожими параметрами, но времена сейчас такие, что премия за риск в целом небольшая, всегда хотелось бы на пару пунктов больше. Для компании с рейтингом A — хорошо в нынешних условиях.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Не прошло и года (на самом деле прошло), как Сбер отчитался по МСФО. А точнее опубликовал сокращенную годовую консолидированную финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) за 12 месяцев 2022 года и по состоянию на 31 декабря 2022 года. Ну и ещё Герман Греф поделился кучей интересной информации на конференции.

Если коротко, то Сбер — он как самурай, а его путь — это путь, усыпанный деньгами, куда бы он ни пошёл. Просто зверюга, созданная для штамповки денег.

Несмотря на то, что моя инвестиционная стратегия больше про облигации и бумажную недвижимость, чем про акции, но какая-то их часть у меня всё же есть, и самая большая часть там именно у Сбера. Я такой не один. В феврале более 35% торгов на фондовом рынке — это обычные и привилегированные акции Сбербанка. И было бы на этом рынке больше денег, Сбер бы уже затуземунился. Впрочем, и сейчас из всех компаний в топ-10 по объёмам выглядит наиболее мощно.

Чистая прибыль по РСБУ в феврале 2023 выросла до 115 млрд рублей. Год назад было 76,4 млрд. Но важнее всего то, что Сбер смог закрыть 2022 год с прибылью. да, небольшой по сравнению с 2021 годом. Но кто год назад мог хотя бы представить, что не будет убытков?

🔹Чистая прибыль составила 270,5 млрд руб. (-78,3 % г/г).

🔹Прибыль на обыкновенную акцию составила 12,39 руб. (-78,3 % г/г).

🔹Сбер нарастил капитал на 3,0% до 5,8 тлрн руб.

🔹Коэффициент достаточности базового капитала составил 14,8% (+0,9 % г/г).

Клиентов стало больше. Доля банка увеличилась. Греф даже сказал, что подумывает о выплате дивидендов. Конечно, они за 2022 год будут крайне малы, если будут. Тут всё же история на будущее.

Ещё из интересного/важного:

🔹Базовый капитал 1-го уровня — 5,4 трлн руб.

🔹Общий капитал — 5 727 млрд руб (257 рублей на акцию при стоимости акции в районе 170 рублей).

🔹Активы, взвешенные с учетом риска — 36,4 трлн рублей.

🔹Прибыль на обыкновенную акцию — 12,39 рублей.

🔹За год Сбер выдал более 2,5 трлн ипотечных рублей и 2 трлн рублей потребительских кредитов.

🔹Розничный кредитный портфель — 12,4 трлн рублей, (+12,2% с начала года).

Полностью можно посмотреть тут: https://www.sberbank.com/ru/investor-relations/groupresults/ifrs_2022

Короче говоря, этот лев просто тигр! Не зря на него так набросились все инвесторы, ведь даже сейчас дивдоходность (потенциальная) от 6 до 12 рублей на акцию (от 50% прибыли до 100%). При нынешних ценах и при темпах восстановления прибыли дивиденды за 2023 год могут составить до 20%. Естественно, при условии веры в Сбер и экономику РФ в целом. Тот случай, когда толпа не ошиблась.

#акции #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Недавно смотрел эфир на РБК, где обсуждали проблемы несчастных страховщиков, у которых ДМС всегда и так был низкомаржинальным продуктом, а стал вообще хуже пятой ноги у собаки. Но эксперты признались в итоге, что бизнес всё равно прибыльный, а страховщики-то всегда ныли, ноют и будут ныть. Так что решил я на выпуск облигаций МЕДСИ посмотреть, а заодно узнать, лечат ли там, если поехал кукухой.

Сам я по ДМС гоняю как раз в МЕДСИ, потому как больше и не знаю, куда гонять, а эти недалеко находятся и даже с записью через эти ваши интернеты я разобрался, удобно. А вот облигации их не такие удобные. Прикол в том, что они размещают сразу 2 выпуска, оба на 15 лет, у одного оферта через 2 года, а у другого — через 3 года. Дурка? Нет, клиника!

Объём каждого выпуска — 3 млрд рублей, доходность в районе 11%, срок 15 лет, оферта через 2 и через 3 года. Клиника принадлежит АФК Система, так что можно считать это знаком качества. Рейтинг соответствующий — ruA+.

Группа компаний «МЕДСИ» — ведущая федеральная сеть частных клиник, предоставляющая полный спектр медицинских услуг — от первичного приема и скорой медицинской помощи до высокотехнологичной диагностики, сложных хирургических вмешательств и реабилитации.132 клиники, 4 300 врачей, 9,5 млн пациентов, в том числе психов! Тикер: 💊🚑 Сайт: https://medsi.ru

Выпуск: Медси 001P-01 / Медси 001P-02

Объём: 3 млрд / 3 млрд

Начало размещения: 14 марта 2023

Срок: 15 лет

Доходность: 10,5–11% / 11–11,5% в рублях

Выплаты: 4 раза в год

Оферта: да, через 2 года / да, через 3 года

Амортизация: нет

Конечно, подорожник с боярой ничем заменить невозможно, они продолжают оставаться передовыми лечебными средствами, но платная медицина — очень даже прибыльная штука. Последний отчёт МЕДСИ — за первое полугодие 2022 года, там выручка 17,3 млрд, OIBDA 3,2 млрд, а прибыль 0,9 млрд. 4,7 млрд вложено в развитие медицинской инфраструктуры. По МСФО выручка за 2021 год составила 30,1 млрд, чистая прибыль – 3,9 млрд рублей. Показатель Чистый долг/EBITDA — 2,5. Не отлично, но и не ужасно.

Год за годом выручка компании растет просто шикарными темпами. За 4 года — в 3 раза! При этом рынок ДМС просаживается пока что незначительно — менее 5%. А самое главное — в МЕДСИ можно и кукухой полечиться. Психиатров хватит на всех. А это очень актуально в наше неспокойное время.

Короче говоря, с пациентом разобрались, а что с выпусками облигаций? Почему их сразу два? Почему оба на 15 лет? Почему с офертой через 2 и через 3 года?

В принципе, сама АФК Система любит такие штуки, если посмотреть на их выпуски, то там таких много. Долг будет гаситься частями, из 6 млрд на оферте, полагаю, погасят 50–60% выпусков, а остальной долг будет комфортно гаситься по будущим купонным ставкам, при необходимости ещё выпустят пару выпусков. Сеть клиник развивается, прибыль она генерит приятную, так что время сейчас для инвестиций в развитие благоприятное. А вот что делать инвестору — это вопрос.

С одной стороны, А+ и Система, с другой — оферта. Уверен, что оферта будет на нормальных условиях, и после неё купон будет, так сказать, рыночным, да и ликвидность должна быть хорошей у обоих выпусков. Брать оба я точно не вижу смысла, если уж выбирать между ними, то второй выпуск. У него и доходность чуть выше ожидается, и оферта через 3 года. Впрочем, кому-то на 2 покажется лучше. Выпуски, так сказать, для гурманов, которые знают толк в офертах и будут иметь достойные причины, чтобы их рассматривать. Я в свой портфель выбираю второй выпуск, небольшую часть под МЕДСИ там должна найтись.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Чуть ли не каждый раз, когда появляется новый выпуск облигаций, в комментариях пишут, что доходность низковата, хочется побольше. Что ж, для таких случаев существуют лизинговые компании, которые как раз про побольше. А то всё строители да строители, скукотища… До 16% — как вам такое?

Ладно, 16% там может и не получиться, но 15,5% вполне реальны. Не зря же они коммунальщикам трактора и мусоровозы шерят, а также другую спецтехнику. В общем, го смотреть свежачок. А в ближайшее время будет также ещё один их конкурент.

Объём выпуска — 500 млн рублей, доходность в районе 15,5%, срок 3 года, оферта и амортизация — нет, не слышал. Кажется, что параметры выпуска, не побоюсь этого слова, ВДО идеальны. Ещё и кредитный рейтинг не C, а BB. Достаточно интересный вариант для любителей высокорискованных облигаций? Достаточно.

ЛК «Бизнес Альянс» — лизинговая компания из Москвы, ведёт свою деятельность с 2006 года. С ЖКХ работает с 2020 года, также есть направления по лизингу оборудования, ж/д и дорожно-строительной техники и даже кораблей. Тикер: 🚜🚢 Сайт: http://www.lcba.ru

Выпуск: Бизнес альянс 001Р-01

Объём: 500 млн

Начало размещения: 16 марта 2023

Срок: 3 года

Доходность: 15,5–16%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Почему Бизнес Альянс? Вдруг в Москве перестанут работать коммунальщики?

У компании достаточно устойчивый бизнес, хотя о высокой диверсификации говорить особо не приходится. Но для этого-то и нужны займы. Бизнес Альянс хочет выйти на коммунальщиков в других городах: СПб, Екатеринбург и Сочи. Там, как мы прекрасно понимаем, тоже нужна техника. Также собираются диверсифицироваться и по видам оборудования, которое сдаётся в лизинг.

Сама компания не относится к лидерам лизингового рынка и скромно занимает энное место где-то далеко за первой десяткой, а именно на 86 месте. Ничего страшного в этом нет, отрасль высококонкурентная, хотя многие известные эмитенты находятся повыше: Лизинг Трейд, Соби-Лизинг, Техно Лизинг, ПР Лизинг, Роделен. А у таких компаний-лидеров как Европлан или Балтийский Лизинг ставки намного ниже, не говоря уже про Ресо Лизинг или ГТЛК. Для сравнения: портфель Бизнес Альянса в 50 раз меньше, чем у Европлана (5 млрд против 250 млрд рублей). Про монстров типа Сбера, ГПБ или ВТБ вообще молчу, там другая лига даже по сравнению с Европланом и БЛ.

Радует то, что у Бизнес Альянса история просроченных задолженностей чиста как слеза младенца, компания всегда платит, несмотря на то, что гендиректор у них не Ланнистер. А АКРА отмечает, что у них исторически высокое значение показателя достаточности капитала (ПДК) — 14,7%. Кроме того, по оценке оценщиков у Бизнес Альянса удовлетворительная оценка фондирования и ликвидности. Отчётность за 2021 и 2022 года слабее, чем за предыдущие 2 года, но это следствие низкой диверсификации бизнеса. Впрочем, лизинг хорош тем, что в там всегда высокая ликвидность активов, и за это инвесторы любят лизинговые компании. Купил в кредит, сдал в аренду, на разницу живёшь.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👀 Бытует определённое мнение, что покупать акции нужно было 10/20/30 лет назад, и тогда можно было бы разбогатеть, а сейчас-то уже поздно. Также есть другое мнение, которое говорит, что можно спокойно жить на дивиденды. Оба этих мнения, конечно же, интересные, но как насчёт посмотреть, что было бы, если бы мы купили акции 10 лет назад? Какие акции? Давайте для примера возьмём Сбер, самую популярную компанию у инвесторов.

Итак, сколько можно было бы заработать на дивидендах, купив акции Сбера в начале 2013 года? Давайте посчитаем. Предположим, что в январе 2013 года мы потратили 1 млн рублей на покупку обычных акций Сбербанка.

Немного округлю и приму за точку отсчёта 10 000 акций по 100 рублей за штуку. По такой цене можно было купить акции 14 января 2013. Итак, у нас есть 10 лет, 10 тысяч акций и 1 млн рублей.

2013: 2,57 рубля дивиденд * 10 000 акций * 0,91 = 23 387 рублей

2014: 3,20 * 10 000 * 0,91 = 29 120 рублей

2015: 0,45 * 10 000 * 0,87 = 3 915 рублей

2016: 1,97 * 10 000 * 0,87 = 17 139 рублей

2017: 6 * 10 000 * 0,87 = 52 200 рублей

2018: 12 * 10 000 * 0,87 = 104 400 рублей

2019: 16 * 10 000 * 0,87 = 139 200 рублей

2020: 18,7 * 10 000 * 0,87 = 162 690 рублей

2021: 18,7 * 10 000 * 0,87 = 162 690 рублей

2022: 0 рублей

Всего дивидендов: 694 741 рубль (6,94% в среднем за год к стартовому миллиону)

На 3 января цена акции Сбера была 141 рубль за штуку

Суммарный доход составил: 1 104 741 рубль

Инфляция за этот период составила 97,4%. То есть, инвестировав в акции Сбера удалось бы получить доходность выше инфляции. Немного, но выше.

На сегодняшний день цена акции около 171 рубля, что меняет ситуацию. А также ожидаются дивиденды около 6 рублей на акцию. А если бы мы продали 10 000 акций в ноябре 2021 года по 300 рублей, то получили бы доход 2 694 741 рубль.

#давайтепосчитаем #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

У нас скоро очередное заседание ЦБ по ставке — уже 17 марта!

🏓 Повторим опрос. В прошлый раз большинство проголосовало за неизменность ставки (и было право), а что будет на этот раз?

На данный момент ставка 7,5%. Она не менялась с сентября 2022.

Лично я не верю в повышение, но ещё сильнее не верю в снижение. Рынок верит в небольшое, но увеличение, возможно, до 8%. Уже скоро узнаем.

На данный момент ставка 7,5%. Она не менялась с сентября 2022.

Лично я не верю в повышение, но ещё сильнее не верю в снижение. Рынок верит в небольшое, но увеличение, возможно, до 8%. Уже скоро узнаем.

Please open Telegram to view this post

VIEW IN TELEGRAM

17 марта ключевая ставка ЦБ

Anonymous Poll

2%

Снизится более чем на 0,5%

4%

Снизится на 0,5%

67%

Не изменится

21%

Поднимется на 0,5%

5%

Поднимется более чем на 0,5%

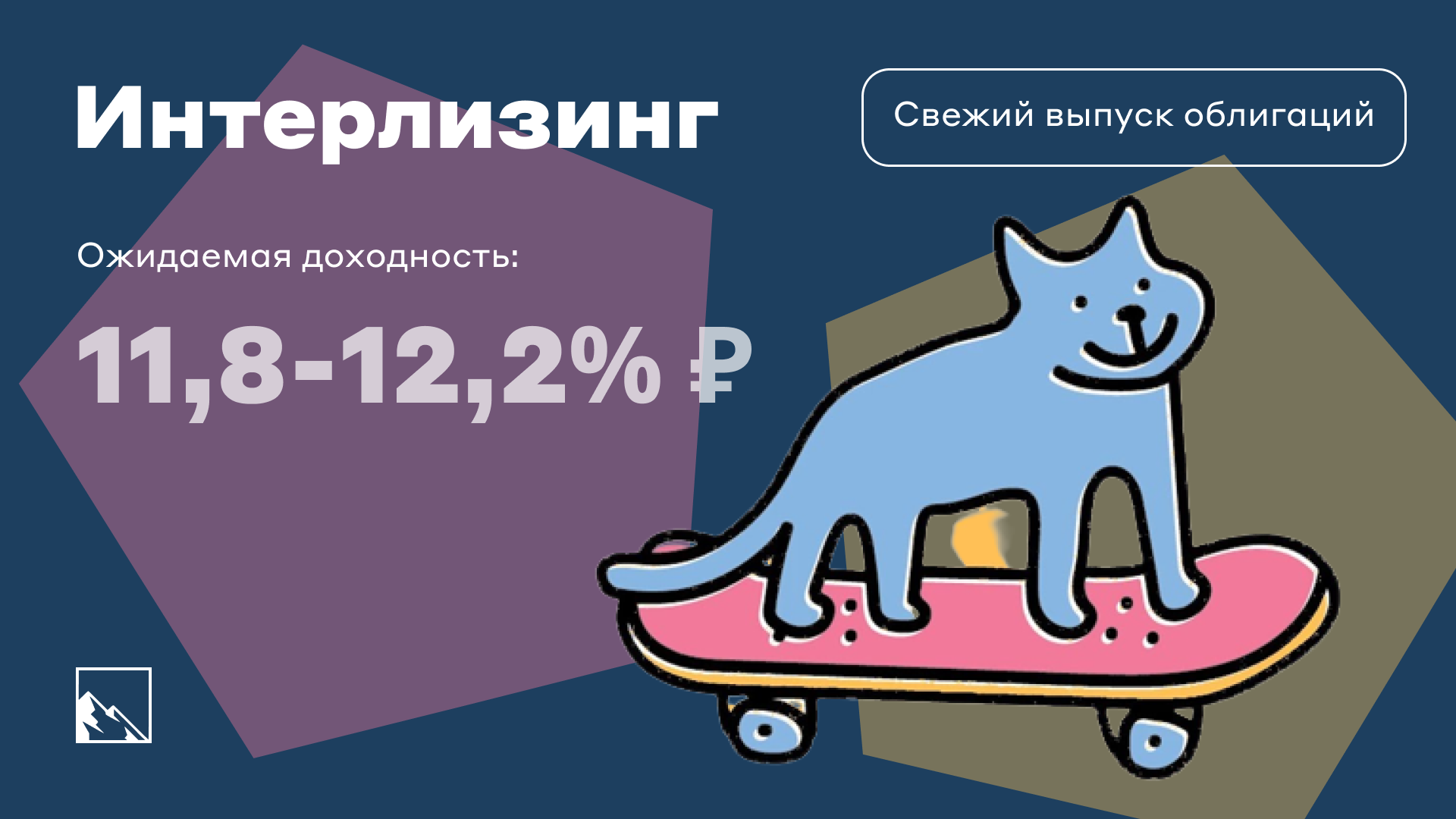

В прошлый раз я смотрел мелкую лизинговую компанию Бизнес Альянс и выпуск из разряда хардкорных ВДО, но в данном сегменте есть и крупные игроки с высоким рейтингом. Один из таких — Интерлизинг, и у него выходит уже пятый выпуск облигаций.

Пятый — это, конечно, хорошо, но предыдущие четыре на 7,5 млрд ещё не погашены, а там и достойная ликвидность есть лишь в двух. Зато высокий рейтинг A-, рабочая для такого рейтинга доходность около 12% и дополнительные возможности для спекулянтов в условиях низкой ликвидности.

Объём выпуска — 3,5 млрд рублей, доходность в районе 12%, срок 3 года, никакой оферты, амортизация начнётся через полтора года. Рейтинг у эмитента отличный — A-.

Интерлизинг — это лизинговая компания с 23-летней историей, которая предоставляет услуги по приобретению грузового и легкового автотранспорта, спецтехники, оборудования и недвижимого имущества в лизинг. Также занимается страхованием. Работает в 44 городах РФ. Тикер: 🚛🏗 Сайт: https://www.ileasing.ru

Выпуск: Интерлизинг-001Р-05

Объём: 3,5 млрд

Начало размещения: 14 марта 2023 (уже торгуются)

Срок: 3 года

Доходность: 11,8–12,2%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: 16,5% в даты выплат с 7-го по 11-й купон

Компания-то универсальная, в портфеле которой более 15 видов имущества, то есть диверсификация высокая, хотя преобладает грузовой и легковой автотранспорт, а также дорожно-строительная и сельскохозяйственная техника.

Интерлизинг занимает 13 место в рейтинге лизинговых компаний, то есть, это условно второй эшелон, рядом с ГТЛК и намного выше, чем Роделен, ПР Лизинг, Дельта Лизинг, Соби Лизинг и другие герои ВДО, в том числе Бизнес Альянс, про который я писал прошлый раз. Облигации Интероизинга к ВДО ну никак нельзя отнести ни по рейтингу, ни по доходности. 15 место по объёму портфеля (46 млрд) и 12 место по кэшфлоу (17 млрд) от бизнес-деятельности. Серьёзные ребята. С другой стороны, это примерно 1/10 от лидера — ГПБ. У ГТЛК самый большой портфель, но государственность как бы обязывает заниматься не совсем бизнесом, а скорее благотворительностью.

Компания активно развивается. Рост объема бизнеса — на 63% за год, а объём нового бизнеса — на 55%. Коэффициента автономии по МСФО — 16%, ROE по МСФО — 26%, доходность портфеля — 24%. Долговая нагрузка серьёзная, что в сфере лизинга является частой практикой, долг на 23 млрд.

В итоге получаем интересный выпуск облигаций от эмитента с рейтингом А- и доходностью на 3%+ выше ОФЗ. Неплохо? Конечно, неплохо. Уверенности добавляет и амортизация с середины срока, дюрация составит всего 2,2 года. Конечно, как и всегда, хочется купон побольше, но и так вариант выглядит конкурентоспособным.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

недвижимости «ПНК-Рентал»

Активы, составляющие фонд, будут реализованы, а полученные денежные средства выплачены инвесторам. Планируемый срок получения выплат: II квартал 2023 года.

Клиентам, инвестировавшим на их собственной платформе, выплаты будут на банковский счёт.

Клиенты, купившие паи на Московской бирже, получат денежные средства на свои брокерские счета.

Сообщение написано большими буквами на сайте https://pnkrental.ru/

#недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодня СД Сбера рекомендовал дивиденды в размере 25 рублей на акцию, что около 14%. Ожидали 6, максимум 12 рублей, но никак не 25. Дивиденды рекордные. Прям рекорднее некуда.

Хорошие новости? Конечно, хорошие. 565 млрд рублей на дивиденды при прибыли в 300 млрд рублей за 2022 год — это 188% (пока лишь теоретических, но думаю, что вопрос решён). Понятно, что сюда вошли нераспределённые дивиденды за 2021 год. Если говорить про мой портфель, то акций Сбера у меня больше всего. Но доля акций в целом у меня небольшая, так что разбогатею, но не так, чтоб сразу на пенсию выходить.

У кого за нашим столом самая большая ложка? У государства. И если для нас, простых микроинвесторов, Сбер является Туземунбанком, то для государства это донор. Деньги нужны. У кого их взять, если не у Сбера?

#акции

Please open Telegram to view this post

VIEW IN TELEGRAM

Девять месяцев назад я составил демо портфель из случайных акций, выбранных с помощью генератора случайных чисел, который имитировал выбор акций обезьянкой с целью развлекательного эксперимента.

Суть эксперимента — посмотреть, правда ли кропотливый выбор акций не нужен, и даже случайный набор покажет результат лучше рынка. Спустя девять месяцев портфель практически туземуннулся и в хорошем плюсе, а индекс — нифига, чуть выше ноля. Неизвестно, как это будет на дистанции, а пока — смотрим промежуточный результат.

Индекс Мосбиржи: +3,52%

Портфель мартышки: +38,78%

Месяц назад я был в отпуске и не делал обзор, так что от седьмого сразу к девятому. Индекс Мосбиржи 2 месяца назад был в нуле, но чуть-чуть поднялся. Обезьяний портфель же вырос значительно: с +25,9% до +38,78%. 9 из 10 бумаг в плюсе (было 8), и лидер тот же — ОВК (+153%), а в минусе только Россети (-8%). Хотя недавно они был намного ниже. Телеграф же вышел из минуса за 2 месяца.

Вместе с ОВК в плюсе Озон, Самолёт, обе бумаги НКНХ, Акрон, Детский Мир, Центральный Телеграф и Аптека 36,6. По Детскому Миру обезьянка ждёт делистинг и выкуп акций. Сильнее всего мартышку радуют, очевидно, ОВК и Озон.

Возможно ли было это прогнозировать? Возможно, но это не точно;)

Индекс всё еще отстаёт от портфеля. Расхождение портфеля с индексом увеличилось на 10%, было 2 месяца назад 25,3%, стало 35,3%. Но кто знает, что будет дальше.

🦧 Короче говоря, ждали восстание машин с помощью ChatGPT, а получили всё равно восстание обезьян.

Ссылка на мой обезьяний портфель. Можно посмотреть весь состав, в нем есть фонд на индекс Мосбиржи для референса.

#обезьянийпортфель

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💀 Мосбиржа: что мертво, умереть не может. Объём торгов в фондовой секции вырос на 55%

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Также можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, но также интересно посмотреть, чем на бирже занимаются большие дяди.

Московская биржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика.🥴 СПБ Биржа сообщила о снижении объёма торгов в феврале в 5,5 раз по сравнению с февралём прошлого года. Санкции и запрет покупать бумаги недружественных стран неквалифицированным инвесторам сделали своё дело. Ну и ещё один брокер попал под санкции, на этот раз Тинькофф.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%). Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Ну и в январе реально было мало новых выпусков, так что рост в феврале логичный. Думаю, что и в марте объём будет хорошим, ждём размещений ВЭБ и ДОМ РФ, Сэтл, Сбера, Газпрома и других.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

👀 Что в итоге? Рост активности по фондовому рынку, а также по срочному. Меня радует то, что появляются новые интересные выпуски облигаций, ну и рост объёмов в торгах акциями — тоже хорошо. Доля частников в акциях остаётся крайне высокой, рано ещё говорить о том, что он может перейти к росту. Без денег физлиц перспективы роста довольно слабые, а все объёмы сосредоточен в 8–10 бумагах, причём в дневные топы регулярно попадают разгоняемые акции, а также любые акции на объявлении дивидендов. На всех хорошей ликвидности не хватает.

#инвестиции

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Также можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, но также интересно посмотреть, чем на бирже занимаются большие дяди.

Московская биржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%). Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Ну и в январе реально было мало новых выпусков, так что рост в феврале логичный. Думаю, что и в марте объём будет хорошим, ждём размещений ВЭБ и ДОМ РФ, Сэтл, Сбера, Газпрома и других.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как только в Россию прилетел Си Цзиньпин, бурный позитив случился на рынке, и я не про рынок риса. Какая связь? Прямая — укрепление российско-китайских отношений во всех смыслах. Мы купим ещё больше телефонов Xiaomi с автомобилями Haval, они купят ещё больше газа, нефти и аллюминя с чугунием. Win-win для всех, особенно для акций Газпрома, а уж если даже они стали расти, то это безудержное веселье не остановить никому. И огромная такая факушка через океан одному деду, фамилия которого начинается на бай и заканчивается на ден. Так, ладно, я не про политику, а про инвестиции.

Китайский рис — лучший друг русской гречи:

☺️ Российская нефть, поставляемая в Китай по трубе, и нефть, отправляемая в Китай по морю, в конце 2022 года стоила примерно на 20 баксов дороже нефти, уходящей в Европу, и фактически без дисконта к Brent.

😳 Импорт китайских товаров в Россию в 2022 году вырос на 13% (76 млрд долларов). Доля Китая в российском импорте составляет около 30%. При этом доля экспорта в Россию у китайцев лишь 2–3%.

🙄 Китайских автомобилей в России в 2022 году продали больше, чем в 2021. Доля же 18%, а скоро будет и 30%.

😲 Активы в юанях сейчас занимают половину всех ликвидных средств ФНБ. Доля юаня в расчетах по экспорту уже 16%, а по импорту — вообще 23%.

Это лишь для примера. А обсуждения идут, видимо, в позитивном ключе. Может быть, даже обсуждаются инвестиции в промышленность. Или экономические палочки-выручалочки. Рынок реагирует позитивно, как минимум, верит, что диалог идёт в нужном русле. Повестка обозначена как экономическая, ну а какой ей ещё-то быть)))

👆 А для самых внимательных вопрос. Что на самом деле написано иероглифами на картинке? Неправильные ответы тоже принимаются.

Китайский рис — лучший друг русской гречи:

Это лишь для примера. А обсуждения идут, видимо, в позитивном ключе. Может быть, даже обсуждаются инвестиции в промышленность. Или экономические палочки-выручалочки. Рынок реагирует позитивно, как минимум, верит, что диалог идёт в нужном русле. Повестка обозначена как экономическая, ну а какой ей ещё-то быть)))

Please open Telegram to view this post

VIEW IN TELEGRAM

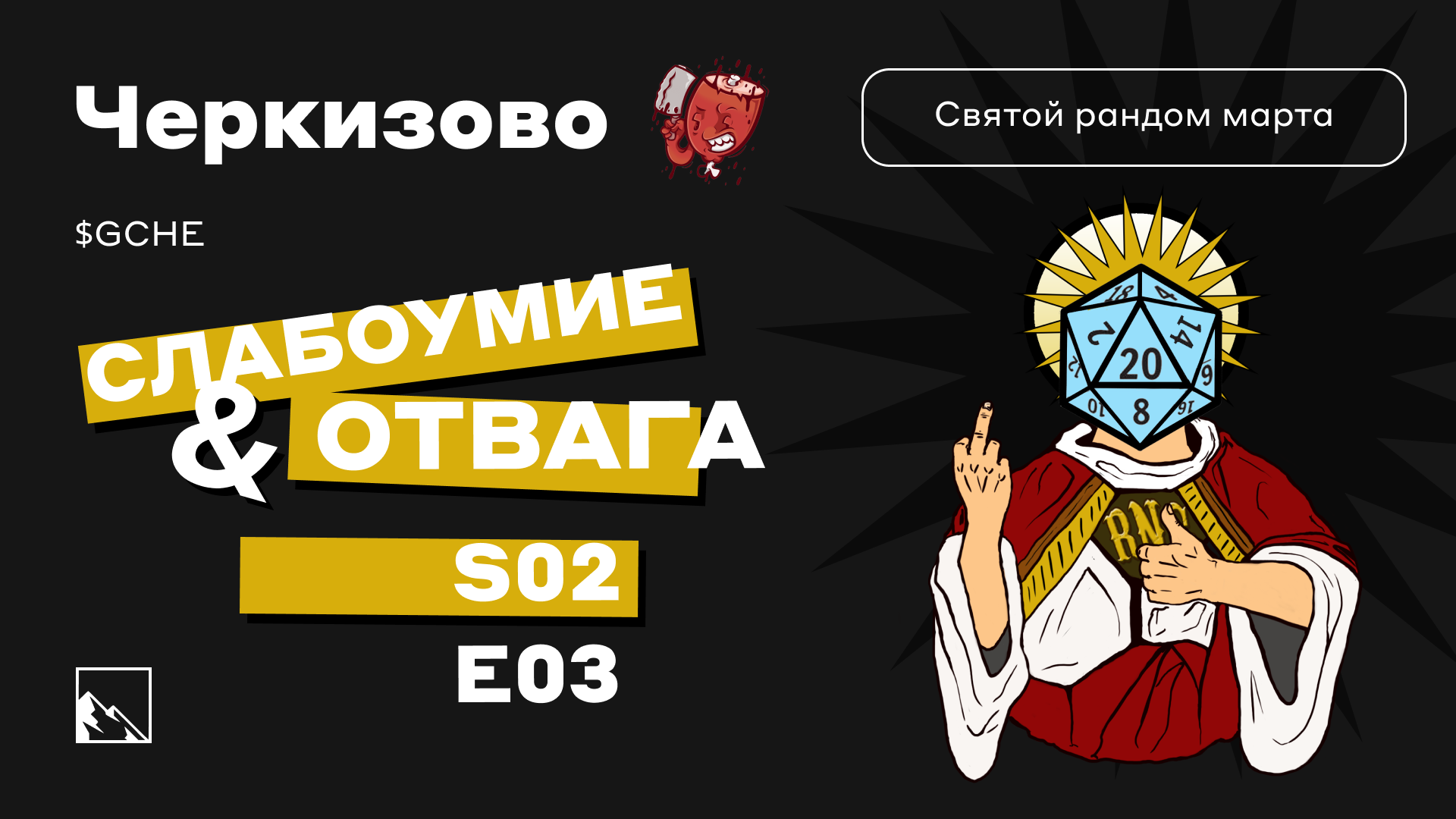

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Получилась 30 компаний.

📋 Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Фосагро, Черкизово, Юнипро.

Правила простые:

- ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

- если лот дороже 5000, то беру 1 лот;

- если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть и Магнит.

А в марте случайной компанией оказалось Черкизово. У меня этих акций в портфеле ещё не было. Теперь есть. Также у меня в портфеле есть их облигации.

Акции Группы Черкизово торгуются на данный момент по 2900-3000 рублей, в лоте 1 штука. Решил шикануть и на колбасные деликатесы выделил сумму на покупку сразу двух акций, могу себе позволить такую роскошь к столу. Не могу сказать, что акции сейчас стоят дёшево, но компания-то сильная, не то что одноимённый стадион в Москве. Купил по 2 947 рублей.

Что такое Черкизово?

ПАО Группа Черкизово — российское предприятие, занимающееся производством мясной продукции. Это крупнейший производитель мяса в России. Производит и перерабатывает мясо птицы и свинины, а также и комбикорма. Имеет производственные комплексы и хозяйства в 14 регионах РФ.

Уверен, что хороший, и для этого есть несколько причин. Кроме того, что Черкизово делает вкусную колбасу (сам не пробовал, но друг говорил), она отчитывается. Отчёт за 2022 год не вау, но для кризисного года вполне неплохой. Выручка растёт очень хорошими темпами (184 млрд против 150), а вот чистая прибыль просела (с 16 до 14 млрд). Компания много инвестирует в покупку более мелких компаний и развивается, как и положено лидеру рынка.

С долгами всё не так просто. Долги растут, но все они — итог покупок новых производств, то есть, активов, которые будут приносить прибыль. Показатель Чистый долг/Скорректированная EBITDA перевалил в 2022 году за значение 3. Долг вплотную приблизился к 110 ярдам.

Кажется, что сейчас не лучшее время для выплаты дивидендов, но кто знает. Всегда платили. Долговая нагрузка не выглядит чрезмерной, хотя вот издержки на производство колбасы и прочей продукции сильно выросли, что отразилось и на ценах для конечных потребителей. Люди сейчас массово экономят, в том числе и на мясной продукции, но спрос всё равно достаточно высокий.

Если говорить про этот год, то сложно сказать, насколько выбор удачный в плане выплаты дивидендов, но на перспективу компания однозначно заслуживает своего места в портфеле. Дивдоходность стабильно держится много лет на уровне выше 5%, а то 7%. За 2021 год дивиденды были выплачены в конце 2022 года.

#святойрандом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}