Как перестать терять деньги на импульсивных покупках

Давно как-то мой бывший коллега рассказал мне про свой подход к покупкам, который он позаимствовал у какого-то американского то ли экономиста, то ли блогера, но это не так важно, в общем. Не настолько уж идея гениальная, чтобы разбираться в том, кто является первоисточником. Но я про нее вспомнил, когда принял решение заняться оптимизацией личных финансов, и она теперь мне помогает накапливать капитал.

Суть в следующем. Собираешься ты совершить какую-то крупную (или не очень) покупку и уверен, что она тебе очень нужна. Без нее твоя жизнь не имеет никакого смысла. До этого ты не жил, а выживал, черт возьми.

Шаг 1. Стопэ, дружище, твой мозг, возможно, тебя обманывает, вполне может быть, что эта покупка тебе не нужна. Практика показывает, что люди готовы покупать вещи, которые пылятся, даже в кредит. Полный шкаф одежды, которую не носишь, пачка смартфонов и «очень нужный велотренажер для подготовки к триатлону, в котором ты ни разу не участвовал». Как там это называется? Простым словом — потреблядство, а если «научно», то необдуманные покупки под воздействием эмоциональных, а не рациональных факторов.

Шаг 2. Самый важный. На каждые 100 долларов стоимости потрать 1 день на обдумывание необходимости этой покупки. Даже если ты не будешь 24 часа в сутки взвешивать за и против, ты уже избавишься от импульсивного желания потратить деньги. То есть, импульсивная покупка становится какой? Точно, взвешенной! Всего-то и нужно просто немного подождать.

Шаг 3. Изучи альтернативы. Возможно, выберешь что-то лучше, и тогда можно вернуться к первому шагу. Или что-то дешевле, что возврата к первому шагу не отменяет, но уже профит. Сэкономил = заработал;)

Шаг 4. Оцениваешь, как эти траты скажутся на твоем финансовом благополучии в краткосрочной, среднесрочной и долгосрочной перспективе. Грубо говоря, а по карману ли она тебе и не помешает ли достижению уже поставленных целей.

Шаг 5. Финальное решение. Как только понимаешь, что да, покупка необходима, и это не будет ударом по финансовому благополучию, го покупать. Или наоборот. Отказываешься от бессмысленной импульсивной покупки, получаешь удовольствие от того, что не совершил глупость.

Основной вопрос — про 100 баксов. Все же воспринимают их в зависимости от своего финансового благополучия. Кажется, что тут каждый должен сам для себя примерно посчитать, чем их заменить. Лично я считаю не 1 день на 100 баксов стоимости покупки, а 1 день на 5000 рублей для средних покупок (до 100 000) или 1 день на 1000 — 2 000 рублей для мелких (до 10 000 — 20 000). Для крупных покупок (типа автомобиля) смысла считать я лично для себя не вижу, такие покупки я никогда не совершал импульсивно, да и не так часто я их делал.

Тут же идея не в том, чтобы посчитать по какой-то формуле, а скорее о психологии, дисциплине и рационализации расходов. Оцениваю такой подход лично у себя как крайне важный для накопления денег. Из последнего: оценил и за 3 дня понял, что не нужен мне никакой Xbox за 60 000+ из-за того, что заблокирован онлайн-магазин PlayStation. И отказался от оформления карты UnionPay за 7500 рублей. Старый «я год назад» вполне мог бы и купить. Покупал же Nintendo Switch, например, которая уже пару лет валяется, или третий пуховик, хотя я и первые 2 не носил (место для угарных историй ваших импульсивных необдуманных покупок — в комментариях)…

#личныефинансы

Давно как-то мой бывший коллега рассказал мне про свой подход к покупкам, который он позаимствовал у какого-то американского то ли экономиста, то ли блогера, но это не так важно, в общем. Не настолько уж идея гениальная, чтобы разбираться в том, кто является первоисточником. Но я про нее вспомнил, когда принял решение заняться оптимизацией личных финансов, и она теперь мне помогает накапливать капитал.

Суть в следующем. Собираешься ты совершить какую-то крупную (или не очень) покупку и уверен, что она тебе очень нужна. Без нее твоя жизнь не имеет никакого смысла. До этого ты не жил, а выживал, черт возьми.

Шаг 1. Стопэ, дружище, твой мозг, возможно, тебя обманывает, вполне может быть, что эта покупка тебе не нужна. Практика показывает, что люди готовы покупать вещи, которые пылятся, даже в кредит. Полный шкаф одежды, которую не носишь, пачка смартфонов и «очень нужный велотренажер для подготовки к триатлону, в котором ты ни разу не участвовал». Как там это называется? Простым словом — потреблядство, а если «научно», то необдуманные покупки под воздействием эмоциональных, а не рациональных факторов.

Шаг 2. Самый важный. На каждые 100 долларов стоимости потрать 1 день на обдумывание необходимости этой покупки. Даже если ты не будешь 24 часа в сутки взвешивать за и против, ты уже избавишься от импульсивного желания потратить деньги. То есть, импульсивная покупка становится какой? Точно, взвешенной! Всего-то и нужно просто немного подождать.

Шаг 3. Изучи альтернативы. Возможно, выберешь что-то лучше, и тогда можно вернуться к первому шагу. Или что-то дешевле, что возврата к первому шагу не отменяет, но уже профит. Сэкономил = заработал;)

Шаг 4. Оцениваешь, как эти траты скажутся на твоем финансовом благополучии в краткосрочной, среднесрочной и долгосрочной перспективе. Грубо говоря, а по карману ли она тебе и не помешает ли достижению уже поставленных целей.

Шаг 5. Финальное решение. Как только понимаешь, что да, покупка необходима, и это не будет ударом по финансовому благополучию, го покупать. Или наоборот. Отказываешься от бессмысленной импульсивной покупки, получаешь удовольствие от того, что не совершил глупость.

Основной вопрос — про 100 баксов. Все же воспринимают их в зависимости от своего финансового благополучия. Кажется, что тут каждый должен сам для себя примерно посчитать, чем их заменить. Лично я считаю не 1 день на 100 баксов стоимости покупки, а 1 день на 5000 рублей для средних покупок (до 100 000) или 1 день на 1000 — 2 000 рублей для мелких (до 10 000 — 20 000). Для крупных покупок (типа автомобиля) смысла считать я лично для себя не вижу, такие покупки я никогда не совершал импульсивно, да и не так часто я их делал.

Тут же идея не в том, чтобы посчитать по какой-то формуле, а скорее о психологии, дисциплине и рационализации расходов. Оцениваю такой подход лично у себя как крайне важный для накопления денег. Из последнего: оценил и за 3 дня понял, что не нужен мне никакой Xbox за 60 000+ из-за того, что заблокирован онлайн-магазин PlayStation. И отказался от оформления карты UnionPay за 7500 рублей. Старый «я год назад» вполне мог бы и купить. Покупал же Nintendo Switch, например, которая уже пару лет валяется, или третий пуховик, хотя я и первые 2 не носил (место для угарных историй ваших импульсивных необдуманных покупок — в комментариях)…

#личныефинансы

В последнее время за курсом бакса следим пристальнее, чем за бразильскими мыльными операми. Впрочем, всегда следим, особенно тогда, когда все летит туда, куда пел Егор Летов.

Вон уже даже комиссию за покупку баксов отменили на бирже. Курс в песочнице более-менее стабилизировался. Я вот, к слову, потихоньку осуществляю свое ранее озвущенное желание постепенно покупать валюту. Время от времени: то бакс, то евро, то юань. А то и не один, а два;)

В общем, в зачет накоплений оно пока не идет, дальше подумаю, может и буду считать тоже. Пока немного там все равно. Покупать буду постепенно по любым ценам (кроме откровенно панических). Во-первых, таким образом курс получится усредненным. Во-вторых что? А во-вторых, когда следующий армагеддон настанет, я наконец-то скажу: «Ахаха, как же збс, что я заранее купил баксы!»

#мемы #личныефинансы #инвестиции

Вон уже даже комиссию за покупку баксов отменили на бирже. Курс в песочнице более-менее стабилизировался. Я вот, к слову, потихоньку осуществляю свое ранее озвущенное желание постепенно покупать валюту. Время от времени: то бакс, то евро, то юань. А то и не один, а два;)

В общем, в зачет накоплений оно пока не идет, дальше подумаю, может и буду считать тоже. Пока немного там все равно. Покупать буду постепенно по любым ценам (кроме откровенно панических). Во-первых, таким образом курс получится усредненным. Во-вторых что? А во-вторых, когда следующий армагеддон настанет, я наконец-то скажу: «Ахаха, как же збс, что я заранее купил баксы!»

#мемы #личныефинансы #инвестиции

Решил провести эксперимент. Ну, это, конечно, слишком громко связано — эксперимент. Короче! Удастся ли до конца года купить 4k телевизор с кэшбека на Озоне)))

Такие дела, в общем. Я активный пользователь сервисов онлайн-шопинга и различных доставок, как еды, так и прочего. Последние годы плотно сижу на Яндексе. Там по 40к в месяц уходит стабильно. Ну и пользуюсь Озоном и Вайлдбериз. Проведя небольшой мониторинг, сделал выводы, что Яндекс.Лавка и Озон обладают более-менее схожими ассортиментом и ценами, но в Озоне при оплате с их внутреннего кошелька и при наличии премиум подписки, капает довольно приятный кэшбек. Намного приятнее, чем у Яндекса. Единственный нюанс — оплата с внутреннего счета (важное условие получение кэшбека) ведет к отстутствияю кэшбека по банковской карте. Но профит все равно есть. Вайлдбериз давно уже потерял свою долю в моих покупках, отдав ее Озону. Посчитал, что средний кэшбек за покупки этого месяца около 6,6%. Он не фиксированный за любые покупки, там где-то побольше, где-то поменьше. Ну и при этом я не буду покупать на Озоне, если где-то в другом месте будет выгоднее. Даже если я буду брать телек, то необязательно там.

Идея простая. Нужно понять, удастся ли накопить 50 000 рублей с кэшбека. Примерно в такой бюджет оцениваю 50’’ телевизор (больше, к сожалению, у меня не поместится, ну или надо мебель менять). Возможно, что будет дешевле или дороже. Что-то типа простого Самсунга.

Цель (Макс вот мне говорит, что надо обязательно написать, а то непонятно ж, какая цель) еще проще: КУПИТЬ НАХОЙ ТЕЛЕК 4K!

Условия тоже несложные. Просто покупать, что обычно покупаю. Если выгоднее на Озоне, покупать там. Если в условном Вайлдбериз, то там. Не гнаться за бессмысленными покупками в погоне за кэшбеком. В общем, не буду покупать только ненужную мне срань на 200к, чтобы получить 30% манибэка. Никакого шитчитерства.

По самым скромным прикидкам, удастся взять на новый год. Ну а что, будет подарочек.

#эксперимент4k — будем следить за этой историей не очень часто, но вот по этому хэштегу. И также это про #личныефинансы

Такие дела, в общем. Я активный пользователь сервисов онлайн-шопинга и различных доставок, как еды, так и прочего. Последние годы плотно сижу на Яндексе. Там по 40к в месяц уходит стабильно. Ну и пользуюсь Озоном и Вайлдбериз. Проведя небольшой мониторинг, сделал выводы, что Яндекс.Лавка и Озон обладают более-менее схожими ассортиментом и ценами, но в Озоне при оплате с их внутреннего кошелька и при наличии премиум подписки, капает довольно приятный кэшбек. Намного приятнее, чем у Яндекса. Единственный нюанс — оплата с внутреннего счета (важное условие получение кэшбека) ведет к отстутствияю кэшбека по банковской карте. Но профит все равно есть. Вайлдбериз давно уже потерял свою долю в моих покупках, отдав ее Озону. Посчитал, что средний кэшбек за покупки этого месяца около 6,6%. Он не фиксированный за любые покупки, там где-то побольше, где-то поменьше. Ну и при этом я не буду покупать на Озоне, если где-то в другом месте будет выгоднее. Даже если я буду брать телек, то необязательно там.

Идея простая. Нужно понять, удастся ли накопить 50 000 рублей с кэшбека. Примерно в такой бюджет оцениваю 50’’ телевизор (больше, к сожалению, у меня не поместится, ну или надо мебель менять). Возможно, что будет дешевле или дороже. Что-то типа простого Самсунга.

Цель (Макс вот мне говорит, что надо обязательно написать, а то непонятно ж, какая цель) еще проще: КУПИТЬ НАХОЙ ТЕЛЕК 4K!

Условия тоже несложные. Просто покупать, что обычно покупаю. Если выгоднее на Озоне, покупать там. Если в условном Вайлдбериз, то там. Не гнаться за бессмысленными покупками в погоне за кэшбеком. В общем, не буду покупать только ненужную мне срань на 200к, чтобы получить 30% манибэка. Никакого шитчитерства.

По самым скромным прикидкам, удастся взять на новый год. Ну а что, будет подарочек.

#эксперимент4k — будем следить за этой историей не очень часто, но вот по этому хэштегу. И также это про #личныефинансы

{kind=link}

Маршмеллоу эксперимент

Читаю сейчас книгу «Психология Денег» Владислава Чубарова, и там в 4 главе упоминается маршмеллоу эксперимент. Интересный эксперимент, кстати, уже как-то раз слышал про него.

Суть заключалась в следующем. Детям (дошкольникам) дают маршмеллоу (зефирку; в различных экспериментах вместо нее могут давать что-то другое), и говорят, что тем, кто не съест свою в течение 15 минут, дадут еще одну.

Экспериментов было много, ставились различные гипотезы, которые проверялись или опровергались. Но если брать чистый эксперимент, то в итоге оказывалось, что через 20-40 лет те, кто маршмеллоу не съел за 15 минут, а дождался вторую, стал более успешным.

Если говорить про влияющие на выбор факторы, то тут имеет роль не только природный характер человека, но и его социальный статус. Дети более обеспеченных родителей чаще выбирали подождать. Дети из менее обеспеченных семей чаще ели сразу.

Эксперименты повторяли на разных выборках в разных странах, не суть. Даже проводили эксперимент с обманом, когда через 15 минут говорили, что не дадут вторую условную маршмеллоу, таким образом предлагая не только позитивный, но и негативный опыт испытуемым. Можно почитать подробнее тут или тут.

Как по мне, так неважно, какие факторы на это влияют. Недостаток информации или опыта, какой-то личный бэкграунд (ну да, у ребенка в 4 года) или что-то еще. Эти качества (сила воли, стремление получить больше, самоконтроль) не настолько сложные, чтобы не получилось их выработать. Но чем раньше это произойдет, тем, конечно же, лучше.

Дети в раннем возрасте еще не способны мыслить прагматично и для них важен опыт, на который они опираются (сознательно или бессознательно). Взрослый человек должен уметь мыслить и прагматично, и рационально, и должен понимать, что такое риск, что такое успех, что такое труд. Не все это понимают, но что поделать, если будет желание, то все получится, это чистейшая психология, которая даже эмпирически доказывает, что человека можно направить на правильный путь. И вот для того, чтобы успешно распоряжаться своими деньгами, достигать результатов и становиться успешнее, и уж тем более для инвесторов, уметь ждать — очень полезно.

В общем, если будет подобная ситуация с соблазном, буду вспоминать про этот эксперимент. Он гораздо более понятный, чем поговорка про синицу и журавля.

#психология и на самом деле это про #личныефинансы и #инвестиции

Читаю сейчас книгу «Психология Денег» Владислава Чубарова, и там в 4 главе упоминается маршмеллоу эксперимент. Интересный эксперимент, кстати, уже как-то раз слышал про него.

Суть заключалась в следующем. Детям (дошкольникам) дают маршмеллоу (зефирку; в различных экспериментах вместо нее могут давать что-то другое), и говорят, что тем, кто не съест свою в течение 15 минут, дадут еще одну.

Экспериментов было много, ставились различные гипотезы, которые проверялись или опровергались. Но если брать чистый эксперимент, то в итоге оказывалось, что через 20-40 лет те, кто маршмеллоу не съел за 15 минут, а дождался вторую, стал более успешным.

Если говорить про влияющие на выбор факторы, то тут имеет роль не только природный характер человека, но и его социальный статус. Дети более обеспеченных родителей чаще выбирали подождать. Дети из менее обеспеченных семей чаще ели сразу.

Эксперименты повторяли на разных выборках в разных странах, не суть. Даже проводили эксперимент с обманом, когда через 15 минут говорили, что не дадут вторую условную маршмеллоу, таким образом предлагая не только позитивный, но и негативный опыт испытуемым. Можно почитать подробнее тут или тут.

Как по мне, так неважно, какие факторы на это влияют. Недостаток информации или опыта, какой-то личный бэкграунд (ну да, у ребенка в 4 года) или что-то еще. Эти качества (сила воли, стремление получить больше, самоконтроль) не настолько сложные, чтобы не получилось их выработать. Но чем раньше это произойдет, тем, конечно же, лучше.

Дети в раннем возрасте еще не способны мыслить прагматично и для них важен опыт, на который они опираются (сознательно или бессознательно). Взрослый человек должен уметь мыслить и прагматично, и рационально, и должен понимать, что такое риск, что такое успех, что такое труд. Не все это понимают, но что поделать, если будет желание, то все получится, это чистейшая психология, которая даже эмпирически доказывает, что человека можно направить на правильный путь. И вот для того, чтобы успешно распоряжаться своими деньгами, достигать результатов и становиться успешнее, и уж тем более для инвесторов, уметь ждать — очень полезно.

В общем, если будет подобная ситуация с соблазном, буду вспоминать про этот эксперимент. Он гораздо более понятный, чем поговорка про синицу и журавля.

#психология и на самом деле это про #личныефинансы и #инвестиции

{kind=link}

Что мешает и помогает людям копить деньги?

Интересное исследование среди жителей РФ тут провели о том, что заставляет людей совершать спонтанные покупки и мешает копить деньги. Для меня цифры неожиданные.

Что есть причина спонтанных покупок?

- 57% пожаловались на спонтанные покупки из-за недосыпа (штооо?)

- 55% совершают спонтанные покупки из-за голода (бедняжечки)

- 24% тратят деньги на фигню из-за семейных ссор (ъуъ какие нежные)

- 23% таким образом компенсируют завал на работе (а могли бы заняться тайм-менеджментом или найти другую работу)

- лишь 18% людей не совершают импульсивные покупки (возможно, просто нет на это денег, а может и сила воли есть)

А что мешает людям копить?

- 37% как раз считают, что спонтанные покупки и мешают (вот да, сложно не согласиться)

- 30% пожаловались на отсутствие плана и мотивации (вот она, русская депрессия)

- 19% назвали причиной отсутствие системного подхода (боюсь, что они впервые увидели эти слова рядом)

- 14% утверждают, что забывают копить (трудно вспомнить о том, о чем не знаешь)

А в другом исследовании эти же люди считают, что накопить нужно в среднем 7,6 млн рублей. И оказалось, что копят деньги очень и очень многие! А именно 86%! Это и правда сильно выше моего видения. В интернетах-то чаще жалуются, что заводы недоплачивают.

На что копят?

- 35% копят подушку безопасности

- 33% хотят квартиру или тачку (странно, что не посчитали отдельно)

- 18% копят на образование детей (ну дело хорошее, хотя сколько там денег-то нужно)

- 14% копят на открытие бизнеса (ого, сколько у нас бизнесменов-то)

Что еще? Всего же 86% людей что-то там копят. Регулярно — 24%, 37% от случая к случаю, 25% от редкого случая к редкому случаю, а 14% не копят от слова совсем. Подавляющее большинство родителей копят ради детей (квартира, образование, «чтобы все у них было», лечение и тп). Не, ну дети — это святое, хотя и о себе подумать можно.

В исследовании не приняли участие интернет-эксперты, которые считают, что копить деньги — это путь в никуда из-за того, что инфляция, государство всех кинет, а зарплат 90% людей даже на еду не хватает. Вообще, много непонятного, например, копят ли на квартиру или на первый взнос по ипотеке, на машину или на первый взнос по автокредиту, на образование или на курсы по инфоцыганству.

Мое мнение такое, что копить нужно. И делать это стоит вне зависимости от дохода. По классике — не менее 10% доходов нужно отправлять в копилку (вклады, инвестиции или под матрас — тут уж каждому свое). Экстремальные накопители от 50% откладывают. Привычку делать накопления можно сформировать достаточно быстро.

Как я сделал откладывание денег привычкой?

- поставил цель (покупка недвижимости в Сочи)

- начал изучать финансовые темы (экономика, инвестиция, личные финансы)

- 2-3 раза в месяц с зарплаты пополняю копилку: в дни аванса и ЗП, а если в конце месяца нахожу в куртке что-то еще, то и третий раз

- отказался от спонтанных покупок (на каждую покупку даю себе 2-10 дней, чтобы понять, что мне это нужно), не считая товаров ежедневного проса

- чтобы получалось копить больше, оптимизировал траты на еду/одежду/отпуск в соответствии со своей финансовой стратегией

Ну а что там накомили 86%? Даже представить страшно, если по данным брокеров и банков у большинства людей на счетах в среднем нет даже 100к рублей…

#личныефинансы

Интересное исследование среди жителей РФ тут провели о том, что заставляет людей совершать спонтанные покупки и мешает копить деньги. Для меня цифры неожиданные.

Что есть причина спонтанных покупок?

- 57% пожаловались на спонтанные покупки из-за недосыпа (штооо?)

- 55% совершают спонтанные покупки из-за голода (бедняжечки)

- 24% тратят деньги на фигню из-за семейных ссор (ъуъ какие нежные)

- 23% таким образом компенсируют завал на работе (а могли бы заняться тайм-менеджментом или найти другую работу)

- лишь 18% людей не совершают импульсивные покупки (возможно, просто нет на это денег, а может и сила воли есть)

А что мешает людям копить?

- 37% как раз считают, что спонтанные покупки и мешают (вот да, сложно не согласиться)

- 30% пожаловались на отсутствие плана и мотивации (вот она, русская депрессия)

- 19% назвали причиной отсутствие системного подхода (боюсь, что они впервые увидели эти слова рядом)

- 14% утверждают, что забывают копить (трудно вспомнить о том, о чем не знаешь)

А в другом исследовании эти же люди считают, что накопить нужно в среднем 7,6 млн рублей. И оказалось, что копят деньги очень и очень многие! А именно 86%! Это и правда сильно выше моего видения. В интернетах-то чаще жалуются, что заводы недоплачивают.

На что копят?

- 35% копят подушку безопасности

- 33% хотят квартиру или тачку (странно, что не посчитали отдельно)

- 18% копят на образование детей (ну дело хорошее, хотя сколько там денег-то нужно)

- 14% копят на открытие бизнеса (ого, сколько у нас бизнесменов-то)

Что еще? Всего же 86% людей что-то там копят. Регулярно — 24%, 37% от случая к случаю, 25% от редкого случая к редкому случаю, а 14% не копят от слова совсем. Подавляющее большинство родителей копят ради детей (квартира, образование, «чтобы все у них было», лечение и тп). Не, ну дети — это святое, хотя и о себе подумать можно.

В исследовании не приняли участие интернет-эксперты, которые считают, что копить деньги — это путь в никуда из-за того, что инфляция, государство всех кинет, а зарплат 90% людей даже на еду не хватает. Вообще, много непонятного, например, копят ли на квартиру или на первый взнос по ипотеке, на машину или на первый взнос по автокредиту, на образование или на курсы по инфоцыганству.

Мое мнение такое, что копить нужно. И делать это стоит вне зависимости от дохода. По классике — не менее 10% доходов нужно отправлять в копилку (вклады, инвестиции или под матрас — тут уж каждому свое). Экстремальные накопители от 50% откладывают. Привычку делать накопления можно сформировать достаточно быстро.

Как я сделал откладывание денег привычкой?

- поставил цель (покупка недвижимости в Сочи)

- начал изучать финансовые темы (экономика, инвестиция, личные финансы)

- 2-3 раза в месяц с зарплаты пополняю копилку: в дни аванса и ЗП, а если в конце месяца нахожу в куртке что-то еще, то и третий раз

- отказался от спонтанных покупок (на каждую покупку даю себе 2-10 дней, чтобы понять, что мне это нужно), не считая товаров ежедневного проса

- чтобы получалось копить больше, оптимизировал траты на еду/одежду/отпуск в соответствии со своей финансовой стратегией

Ну а что там накомили 86%? Даже представить страшно, если по данным брокеров и банков у большинства людей на счетах в среднем нет даже 100к рублей…

#личныефинансы

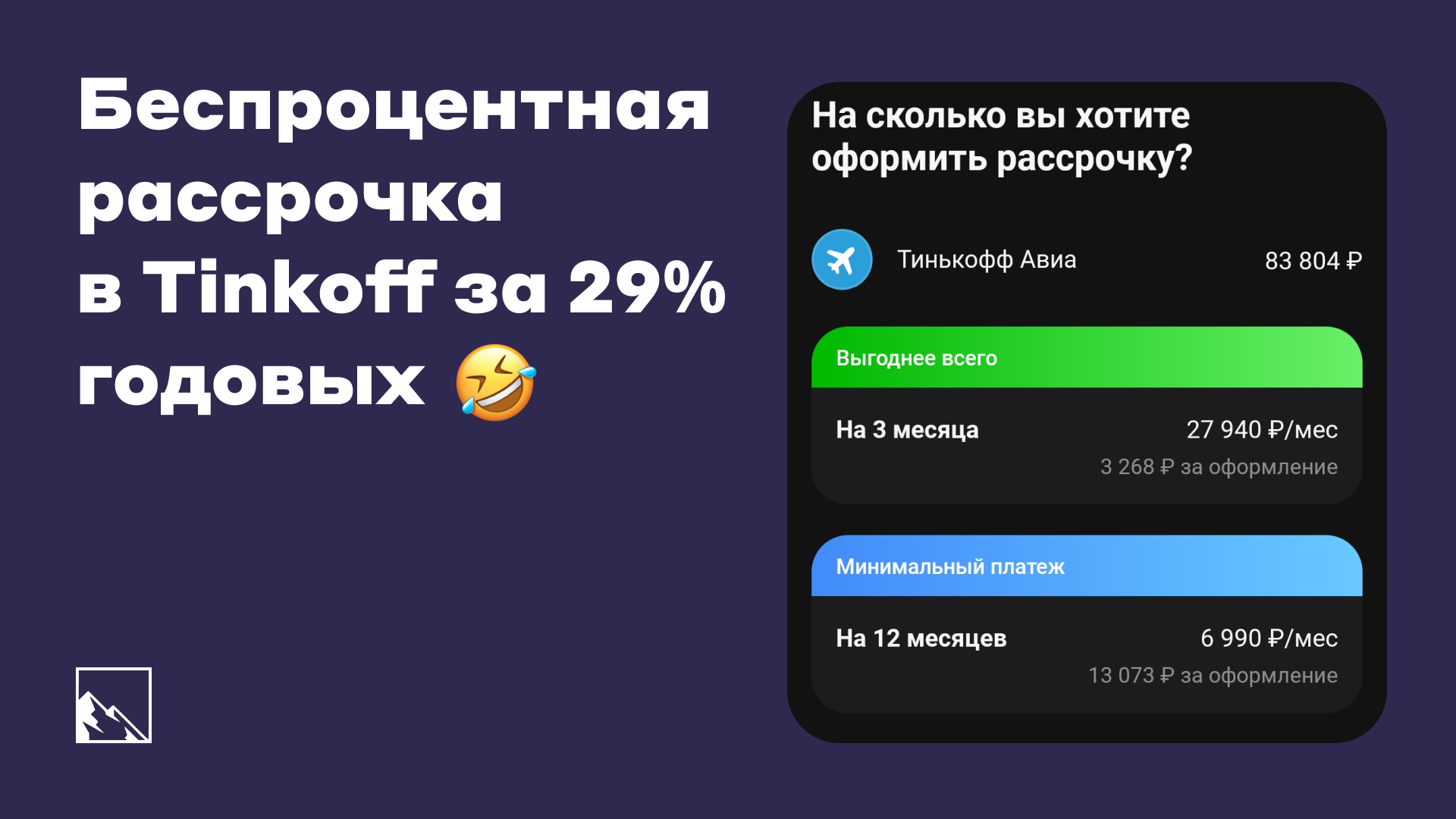

Я покупал авиабилеты через Tinkoff Travel. Удобно, цены как на сайтах авиакомпаний, копятся мили на карту лояльности авиакомпании, а ещё кешбэк 3% при оплате картой Тинька. Так-то до 7% обещают, но у меня 3%. Вышло 83 804 рубля. Заплатил я кредиткой, чтобы позже погасить долг в грейс-период. А то все деньги в инвестициях;)

Купил и купил, вроде бы, что дальше-то? 🤷♂️

Тинькофф мне предложил оформить эту покупку в рассрочку. Он предлагает это сделать на любую покупку от 1 000 рублей, но сумма в 83 804 рубля у меня выделяется в тратах, так что стало интересно.

Рассрочка — это беспроцентный кредит. По крайней мере, в головах людей;) Определение там другое. Но в итоге не всё так просто! Кому интересно — вот есть статья на сравни ру.

А что, реально можно рассрочку? Можно, только надо немного (по словам Тина) заплатить за эту услугу.

Вот такие условия по рассрочке на 12 месяцев:

🔸13 073 рубля — единоразовая плата за услугу рассрочки на 12 месяцев

🔸6 990 рублей — ежемесячный платеж

Итого, платежами получится 83 880 рублей (чуть дороже покупки) + 13 073 рубля за услугу.

Полная переплата — 13 149 рублей или 15,6% от стоимости покупки.

15,6% — это не годовые, поскольку при расчете годовых процентов считается уменьшение тела долга. Комиссия за услуга платится сразу. Но если перевести в годовые при учете оплаты равными частями, то это будет максимально близко.

Чтобы посчитать %% годовых, считаем общую стоимость: 13 073 + 83 880 = 97 583 (это эквивалентно 12 платежам по 8 132 рубля). Обратный кредитный калькулятор поможет сделать расчеты проще, например, вот этот.

Что имеем? 29% годовых. Крутая рассрочка, правда? А вот такие получатся %% по разным срокам:

🔹3 месяца — 23,3%

🔹6 месяцев — 26,3%

🔹9 месяцев — 27,5%

🔹12 месяцев — 29%

У меня условия по кредитке — 35,3% годовых, но у кого-то %% могут быть ниже. А что на сайте пишут по моей карте? Про рассрочку 0% — жирными буквами. Про комиссию — возьмёт небольшую комиссию (без реальных цифр). Про ставку — от 12% (например, 35,3%, в 3 раза больше).

Никакого обмана нет (чо я докопался-то). Просто тест на внимательность и финансовую грамотность. Также в этот тест входят страховки, умение в грейс-периоды и прочее. По факту у меня кредитка под 35,3%. Максимальная стоимость рассрочки — 29%.

Получается всё же выгоднее, правильно?

И да, и нет. Комиссия за рассрочку спишется сразу, и даже если погасить рассрочку раньше, она будет фиксированной. При условии, что платежи будут ежемесячными на одну и ту же сумму, рассрочка будет выгоднее без учёта грейс-периода. Если же гасить кредитку быстрее, то переплата будет ниже. Дольше — выше. У меня есть понимание, что в среднем люди чаще всего гасят кредиты досрочно, так что рассрочка будет невыгоднее, чем гасить кредитку. В среднем. Ну и я не учёл ещё грейс-период, 2 месяца можно гасить без %%. В этом случае рассрочка на 3 месяца выгладит просто грабежом. Да и не только на 3 месца. Условия в принципе очень суровые.

В итоге: рассрочка сопоставима с пользованием кредиткой и зачастую будет менее выгодной. Чтобы не попасться на этот трюк, нужно считать (но достаточно просто включать голову). Как всегда, ничего сверхъестественного. Пользоваться услугой рассрочки я, конечно, не буду, а кредит закрою в грейс-период.

#личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💳 Как сильно закредитованы россияне и может ли среднестатистический россиянин купить 90-метровую квартиру?

Давно не было интересных исследований от РИА, и наконец-то они выдали крутую тему про закредитованность населения. Оказалось, что среднестатический москвич должен банку денег размером с треть средней годовой ЗП, а меньше всего берут кредиты в Ингушетии. В среднем россиянин торчит банку 54% своей годовой зарплаты.

Как и всегда, табличку они смогли составить, а выводы делайте сами. Но хочется отдать должное — в этот раз не схалтурили, посчитали зарплату за вычетом налогов, а не как обычно. Зарплаты взяты средние, а не медианные, но и кредиты тоже.

Кстати, есть ещё одна методология подсчёта закредитованности населения. Доля от ВВП. В России население должно банкам 24% от ВВП. В Европе средний показатель — 58%. В США — 75%. А выше всего он в Швейцарии (129%), Австралии (117%), Южной Корее (106%) и Канаде (104%). Но это не люди в нашей стране финансово грамотные, это нефти с газом много в нашем ВВП.

📈 Методология

🔹 Уровень закредитованности оценивался как соотношение среднедушевого долга экономически активного населения по банковским кредитам и годовой зарплаты.

🔹 Объём кредитов взят из статистики ЦБ, а зарплаты и численность экономически активного населения — из статистики Росстата.

🔹 Задолженность по банковским кредитам приводится на 1 февраля 2023 года.

🔹 В расчетах годовой зарплаты учитывалась выплата подоходного налога.

Смотрите: https://ria.ru/20230313/kredity-1857309038.html🔵

Меня удивили показатели в том плане, что самые большие долги у жителей… ЯНАО (675к), ХМАО (638к) и Якутии (608к) в среднем на экономически активного человека. Но если брать по %% от годовой ЗП, то тут лидеры Калмыкия (108%), Тыва (98%) и Тюменская область (83%). Москвичи должны в среднем 464к (36% ЗП), а Петербуржцы 494к (56% ЗП). При желании можно посчитать среднюю годовую ЗП по городам. Например, у москвичей она 1 280 000 рублей (чуть больше 100к в месяц), а в ЯМАО — 1 366 000 рублей (больше 110к в месяц).

Меньше всех торчат банкам в Ингушетии, Чечне и Дагестане (меньше 100к).

👀 Любопытно, что в Московской области долги больше, чем в Москве. Это при том, что средние зарплаты в Москве больше.

А ещё недавно АТОН сделал крутое исследование про недвижку. Там есть инфографика про ипотеку. За наводку спасибо каналу Кот.Финанс, у него углядел (смотрите🟡 тоже и подписывайтесь на канал Макса).

Методика, конечно,💉 наркоманская. Чтобы купить квартиру 90 метров, российской семье, которая в полтора раза богаче среднестатической, нужно платить ежемесячно по 195% ежемесячного дохода (что???🤯 ), то есть, это невозможно. Что требовалось доказать. Жильё в России по доступности примерно как в Корее. С другой стороны, ну кому нужны эти 90-метровые квартиры, когда можно купить однушку, разделить её на 2 студии, одну сдавать, во второй жить;)

При таких ценах на квартиры относительно дохода населения неудивительно, что популярностью в основном пользуются квартиры поменьше. По данным 2021 года средняя площадь квартир в новостройках равняется ровно 50 метрам. В Москве— 56 метров, в МО — 47 метров.

Мне, естественно, интересно, как в Сочи… Но есть статистика лишь по Краснодарскому краю — 46 метров. Сочи, кстати, обошёл Москву по ценам на жилье в первом квартале 2023 года. В сочинских новостройках квадратный метр (355к за метр) стоит на 20% дороже, чем в Москве (296к), и на 68% дороже, чем в Санкт-Петербурге (212к). Ну и 3 место по ценам на элитное жильё. Про это отдельно напишу в посте про недвижку ближе к концу апреля.

#давайтепосчитаем #недвижимость #личныефинансы

Давно не было интересных исследований от РИА, и наконец-то они выдали крутую тему про закредитованность населения. Оказалось, что среднестатический москвич должен банку денег размером с треть средней годовой ЗП, а меньше всего берут кредиты в Ингушетии. В среднем россиянин торчит банку 54% своей годовой зарплаты.

Как и всегда, табличку они смогли составить, а выводы делайте сами. Но хочется отдать должное — в этот раз не схалтурили, посчитали зарплату за вычетом налогов, а не как обычно. Зарплаты взяты средние, а не медианные, но и кредиты тоже.

Кстати, есть ещё одна методология подсчёта закредитованности населения. Доля от ВВП. В России население должно банкам 24% от ВВП. В Европе средний показатель — 58%. В США — 75%. А выше всего он в Швейцарии (129%), Австралии (117%), Южной Корее (106%) и Канаде (104%). Но это не люди в нашей стране финансово грамотные, это нефти с газом много в нашем ВВП.

🔹 Уровень закредитованности оценивался как соотношение среднедушевого долга экономически активного населения по банковским кредитам и годовой зарплаты.

🔹 Объём кредитов взят из статистики ЦБ, а зарплаты и численность экономически активного населения — из статистики Росстата.

🔹 Задолженность по банковским кредитам приводится на 1 февраля 2023 года.

🔹 В расчетах годовой зарплаты учитывалась выплата подоходного налога.

Смотрите: https://ria.ru/20230313/kredity-1857309038.html

Меня удивили показатели в том плане, что самые большие долги у жителей… ЯНАО (675к), ХМАО (638к) и Якутии (608к) в среднем на экономически активного человека. Но если брать по %% от годовой ЗП, то тут лидеры Калмыкия (108%), Тыва (98%) и Тюменская область (83%). Москвичи должны в среднем 464к (36% ЗП), а Петербуржцы 494к (56% ЗП). При желании можно посчитать среднюю годовую ЗП по городам. Например, у москвичей она 1 280 000 рублей (чуть больше 100к в месяц), а в ЯМАО — 1 366 000 рублей (больше 110к в месяц).

Меньше всех торчат банкам в Ингушетии, Чечне и Дагестане (меньше 100к).

А ещё недавно АТОН сделал крутое исследование про недвижку. Там есть инфографика про ипотеку. За наводку спасибо каналу Кот.Финанс, у него углядел (смотрите

Методика, конечно,

При таких ценах на квартиры относительно дохода населения неудивительно, что популярностью в основном пользуются квартиры поменьше. По данным 2021 года средняя площадь квартир в новостройках равняется ровно 50 метрам. В Москве— 56 метров, в МО — 47 метров.

Мне, естественно, интересно, как в Сочи… Но есть статистика лишь по Краснодарскому краю — 46 метров. Сочи, кстати, обошёл Москву по ценам на жилье в первом квартале 2023 года. В сочинских новостройках квадратный метр (355к за метр) стоит на 20% дороже, чем в Москве (296к), и на 68% дороже, чем в Санкт-Петербурге (212к). Ну и 3 место по ценам на элитное жильё. Про это отдельно напишу в посте про недвижку ближе к концу апреля.

#давайтепосчитаем #недвижимость #личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Решил изучить тему с картой платёжной стстемы UnionPay в Тинькофф и собрал кратко самую важную информацию, которую понял с точки зрения того, как она может пригодиться мне. ✈️ Например, при путешествиях, оплате каких-то зарубежных сервисов или для шопинга. Для переводов тоже поизучал, всё же сейчас неактуально, а потом вдруг будет актуально.

В принципе, хуже-то не будет, если оформить, правда заплатить придётся 1 000 рублей, если уже есть какая-то их карта, или 2 000 рублей, если карты нет (если нет, но хочется, то клик сюда). Виртуальную можно бесплатно. Это в любом случае дешевле, чем у всех остальных банков РФ, которые делают карты ЮП. Там либо выпуск стоит дороже, либо обслуживание дорогое, либо и то, и другое.

К слову, таких банков немного, ещё 7: ВБРР, ГПБ, РСХБ, Почта, Солидарность, Русский Стандарт и Примсоцбанк. Были другие банки, но они попали под блокирующие санкции, и теперь их карты ЮП могут пригодиться лишь тем, кто активно употребляет порошки всякие нехорошие.

Привязывать её лучше к долларовому счёту, так как все транзакции идут в ЮП в долларах. Но можно и к рублёвому счёту, конечно, не запрещено, конвертация будет происходить при оплате. Всего в Тиньке 17 валют.

Где

Не будет работать в ЕС, Великобритании, США, Израиле и Грузии от слова совсем. В Египте работает кое-как. Будет работать в Турции, ОАЭ, Таиланде и других странах Азии, а также в странах Африки и Латинской Америки. Но в каждой стране куча нюансов. Нужно всегда изучать, где можно будет заплатить, а где снять. В любом случае, разнообразие больше, чем у системы МИР.

Есть возможность подключить карту ЮП (даже виртуальную) к Huawei Pay в смартфоне на Андроиде, но пока, как я понял, тинькоффскую нельзя, можно только карту ГПБ, РСХБ, Восточного и Солидарности.

В обычном тарифе Тинька без комиссии можно снимать 100 000 рублей в месяц в любых банкоматах, дальше будет комиссия. В своих — 500 000. Лимиты системы ЮП — 50 000 юаней (или их эквивалент) в день, 500 000 юаней в год. Это на одну карту. Нужно больше — нужна ещё одна карта.

Оплатить покупки в ASOS и Farfetch или подписку на Netflix и Spotify не получится. Забронить отель на Booking тоже не выйдет. Но сервисы стран, в которых карты работают в оффлайне, работают. Например, Trip com (китайский сайт) или на сайтах авиакомпаний типа Turkish Airlines, Pegasus, Airasia.

Как я понял, перевести на зарубежную карту ЮП с карты ЮП Тинька не получится, так как не подключена система MoneyExpress от UnionPay, а подключена она только у банка Солидарность. Можно с неё на карту UnionPay зарубежного банка (далеко не любого) переводить. Стран немного: СНГ, Китай, Вьетнам, ОАЭ. Ну такое.

А если есть карта Беларуси, Узбекистана или Казахстана, то там и того проще, например, через Киви.

Вообще, если поеду в Турцию или ОАЭ, наверно оформлю себе. Для путешествий по некоторым странам подойдёт. Просто вот сейчас бежать (в приложение) и заказывать — ну скорее нет, чем да. Функционал сильно кастрированный. Пишите, что я упустил, какие есть альтернативы, что сами юзаете за границей.

#личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}