Давайте посчитаем!

Хули не посчитать-то что-нибудь, когда акции Сбера на 8% уебали вниз? Посчитать предлагаю стоимость средней квартиры на черноморском побережье в популярных городах. Возьмем, например, 40 метров, а ценник возьмем средний по локейшену из открытого источника.

Я хочу квартиру в Сочи или около него (Адлер, Хоста, Красная Поляна и более мелкие поселения). Тут все достаточно очевидно. Рядом аэропорт, горы, море. Идеально для зимы и лета, можно круглый год либо жить, либо сдавать. Потому-то там и ценник самый высокий на всем побережье. Но ради интереса давайте ебанем от Адлера по берегу в сторону Анапы, а заодно и Крым посмотрим. Вообще, от той же Анапы ехать до Поляны можно 10 часов, в лучшем случае 6. Серпантин, скорость низкая, трафик высочайший. Так что там можно забыть о том, чтобы на выходные гонять в горы.

Итак, средняя цена вторички умножается на 40. Проверяю цены по Яндекс.Недвижимости и ЦИАН, в скобка пишу, насколько реально что-то найти по этой цене.

Сочи, Адлер, Хоста: 234 000 х 40 = 9 360 000 (реально, но в Красной Поляне в 1,5 раза выше, тут самый большой разброс цен, и целевая квартира чаще всего стоит все же дороже с учетом нужного качества)

Геленджик: 182 000 х 40 = 7 280 000 (тут скорее недооценено, можно ориентироваться на 8-9, дело в ограниченной территории и небольшом количестве домов)

Новороссийск: 118 000 х 40 = 4 720 000 (реально, но есть и подороже. Город вообще портовый, не прям уж курорт)

Анапа: 127 000 х 40 = 5 080 000 (тут тоже вполне реально, довольно точно, но можно найти и за 4, и за 7, за 7-8 прям топ)

Более мелкие поселки (Лоо, Джугба, Михайловский): тут подешевле, но хули там делать, вообще не понимаю. Меньше 4 млн даже можно найти. А вот в Лазаревском, например, сильно дороже, 7-8. Все из-за живописных видов, видимо, и небольшой территории, предложений мало.

Посмотрим Крым заодно, там много городов.

Ялта: 212 000 х 40 = 8 480 000 (похоже на правду, хотя подальше от берега можно найти за 6)

Севастополь: 154 000 х 40 = 6 160 000 (тут немного занижены цены, скорее стоит смотреть от 7, но город большой, предложений очень много разных)

Феодосия: 90 000 х 40 = 3 600 000 (очень сомнительно, тут предложений мало, и дешевые выглядят ненастоящими, так что стоит ориентироваться на 5)

Алушта, Евпатория и тд: чуть дешевле Ялты, можно взять до 6.

Симферополь: 109 000 х 40 = 4 360 000 (тут скорее подороже придется брать, и это несмотря на то, что город далеко от моря, да и смысла там нет, но все же город крупный, есть, чем заняться, аэропорт там, опять же)

В общем, в Крыму ценник не так уж и ниже, но зато если море выбирать, то там-то оно явно поинтереснее, чем в Анапе или Сочи, не говоря уже про Новороссийск. Севастополь смотрится вполне себе неплохо, но круче всего Ялта. Хотя там народу ебнешься, отсюда и цены самые высокие.

Сочи, в особенности Красная Поляна, дороже всего получается. Но если горы не нужны, то можно отлично заселиться в любой другой городок, где море лучше. Тут, конечно, Севастополь вне конкуренции, имхо, а если просто хочется тепла, то хоть Анапа, хоть глухое село. И это я еще не написал про удаленные от моря города, там на любителя, но можно взять сильно дешевле (даже за 2 ляма). Для особых ценителей можно посмотреть на Краснодар (101к за метр) или Астрахань (57к за метр). Но там свои нюансы)

#давайтепосчитаем #сочи

Хули не посчитать-то что-нибудь, когда акции Сбера на 8% уебали вниз? Посчитать предлагаю стоимость средней квартиры на черноморском побережье в популярных городах. Возьмем, например, 40 метров, а ценник возьмем средний по локейшену из открытого источника.

Я хочу квартиру в Сочи или около него (Адлер, Хоста, Красная Поляна и более мелкие поселения). Тут все достаточно очевидно. Рядом аэропорт, горы, море. Идеально для зимы и лета, можно круглый год либо жить, либо сдавать. Потому-то там и ценник самый высокий на всем побережье. Но ради интереса давайте ебанем от Адлера по берегу в сторону Анапы, а заодно и Крым посмотрим. Вообще, от той же Анапы ехать до Поляны можно 10 часов, в лучшем случае 6. Серпантин, скорость низкая, трафик высочайший. Так что там можно забыть о том, чтобы на выходные гонять в горы.

Итак, средняя цена вторички умножается на 40. Проверяю цены по Яндекс.Недвижимости и ЦИАН, в скобка пишу, насколько реально что-то найти по этой цене.

Сочи, Адлер, Хоста: 234 000 х 40 = 9 360 000 (реально, но в Красной Поляне в 1,5 раза выше, тут самый большой разброс цен, и целевая квартира чаще всего стоит все же дороже с учетом нужного качества)

Геленджик: 182 000 х 40 = 7 280 000 (тут скорее недооценено, можно ориентироваться на 8-9, дело в ограниченной территории и небольшом количестве домов)

Новороссийск: 118 000 х 40 = 4 720 000 (реально, но есть и подороже. Город вообще портовый, не прям уж курорт)

Анапа: 127 000 х 40 = 5 080 000 (тут тоже вполне реально, довольно точно, но можно найти и за 4, и за 7, за 7-8 прям топ)

Более мелкие поселки (Лоо, Джугба, Михайловский): тут подешевле, но хули там делать, вообще не понимаю. Меньше 4 млн даже можно найти. А вот в Лазаревском, например, сильно дороже, 7-8. Все из-за живописных видов, видимо, и небольшой территории, предложений мало.

Посмотрим Крым заодно, там много городов.

Ялта: 212 000 х 40 = 8 480 000 (похоже на правду, хотя подальше от берега можно найти за 6)

Севастополь: 154 000 х 40 = 6 160 000 (тут немного занижены цены, скорее стоит смотреть от 7, но город большой, предложений очень много разных)

Феодосия: 90 000 х 40 = 3 600 000 (очень сомнительно, тут предложений мало, и дешевые выглядят ненастоящими, так что стоит ориентироваться на 5)

Алушта, Евпатория и тд: чуть дешевле Ялты, можно взять до 6.

Симферополь: 109 000 х 40 = 4 360 000 (тут скорее подороже придется брать, и это несмотря на то, что город далеко от моря, да и смысла там нет, но все же город крупный, есть, чем заняться, аэропорт там, опять же)

В общем, в Крыму ценник не так уж и ниже, но зато если море выбирать, то там-то оно явно поинтереснее, чем в Анапе или Сочи, не говоря уже про Новороссийск. Севастополь смотрится вполне себе неплохо, но круче всего Ялта. Хотя там народу ебнешься, отсюда и цены самые высокие.

Сочи, в особенности Красная Поляна, дороже всего получается. Но если горы не нужны, то можно отлично заселиться в любой другой городок, где море лучше. Тут, конечно, Севастополь вне конкуренции, имхо, а если просто хочется тепла, то хоть Анапа, хоть глухое село. И это я еще не написал про удаленные от моря города, там на любителя, но можно взять сильно дешевле (даже за 2 ляма). Для особых ценителей можно посмотреть на Краснодар (101к за метр) или Астрахань (57к за метр). Но там свои нюансы)

#давайтепосчитаем #сочи

{kind=link}

Про заебшую всех чашку кофе, которая сделает всех миллионерами

Тема про чашку кофе достала всех чуть более, чем полностью. Давайте посчитаем, станет ли миллионером человек, который экономит в день 120 рублей на чашке кофе. Почему 120? Мой любимый раф с соленой карамелью в Кофиксе стоит именно столько. Предположим, буду пить его каждый день. Это 43 800 рублей в год. Учтем кэшбек 15%, благодаря которому 15% чашек кофе я куплю за 1 рубль, а не за 120. Выходит с учетом экономии 37 285 рублей за год. Для того, у кого это ±месячная зарплата, ништяк. Кто зарабатывает больше, хотя бы раза в 4, этого вообще не заметит.

Но тут нестыковка. Есть ли люди, которые тратят 1/12 своего дохода на кофе? Не думаю, как и не думаю, что кто-то каждый день идет и покупает кофе за 120 рублей. По рабочим дням — ок, есть такие, но не большинство. По выходным они дрыхнут до обеда и не топают в кофейню. Так что смело уберем четверть суммы. Останется 28 000 рублей. Вот столько могут экономить на кофе те, кто покупает его каждое утро рабочего дня в пересчете на меня.

По статистике взрослый россиянин выпивает в среднем 150 чашек кофе в год. Кто-то не пьет вообще, а кто-то пьет по 10 в день, естественно. Подавляющая часть кофе выпивается дома или в офисе, где вообще не надо за него платить. Сколько из этих 150 чашек продаются в кафе? Хорошо, если 10. А сколько кофеманов — постоянные клиенты, которые каждый день пьют кофе и на которых рассчитан месседж? Люди давно научились экономить на кофе, купив домой кофемашину, варя его в турке или растворяя что-то похожее на кофе из банки Нескафе. Что они делают с сэкономленными деньгами? А хз.

Месседж про экономию на чашке кофе с маркетинговой точки зрения — фигня. Каждый день покупают кофе за 120 рублей обычно те, кто может позволить себе откладывать намного больше, а те, кто может откладывать стоимость чашки кофе, эту чашку кофе не покупают каждый день. Немного диссонанс.

Важный момент. Кофе будет дорожать. Поэтому заложу 6% в ежегодное дорожение кофе. Как и инфляцию. Понятно, что тут точность весьма условная. Но верить в то, что кофе всегда будет стоить 120 рублей, еще глупее.

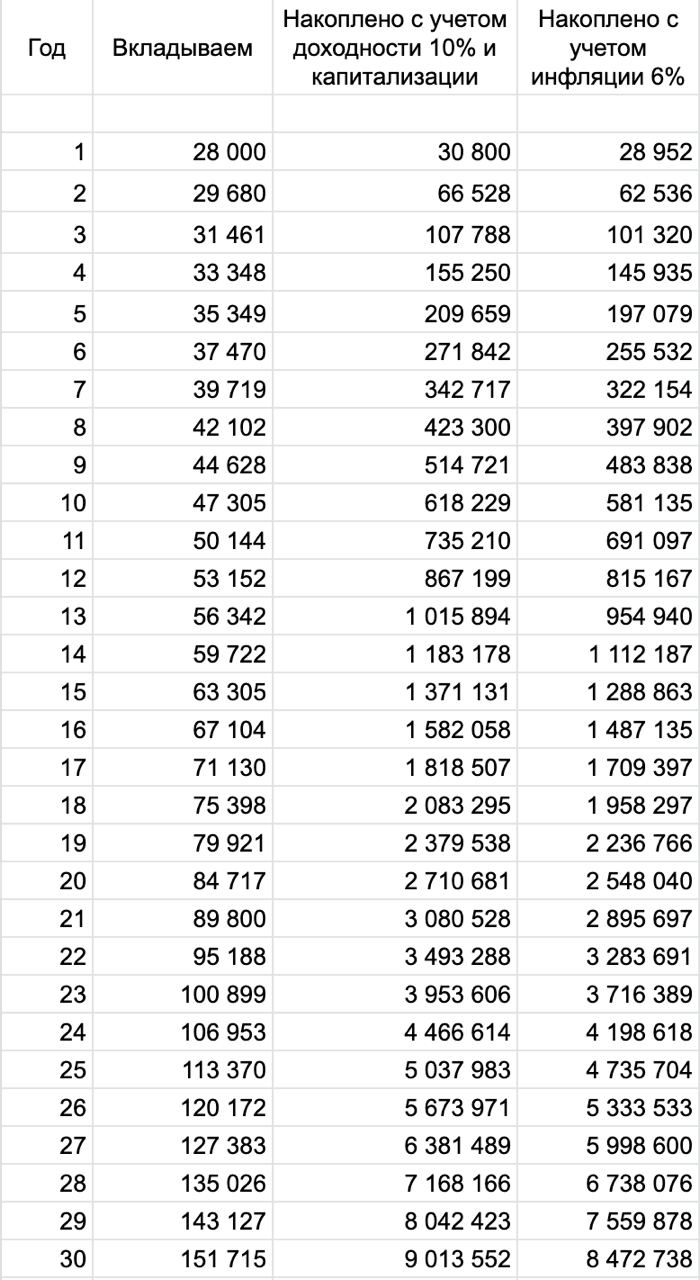

Если в год вкладывать 28 000 рублей, пересчитывая ежегодно сумму с учетом инфляции 6%, сэкономленных описанным способом на кофе, под 10%, то через 10 лет это будет:

- без учета инфляции, но с учетом дорожания кофе на 6%: 618 229

- с учетом инфляции 6% и дорожания кофе на 6%: 581 135

Где деньги, Лебовски? Где обещанные миллионы? Быть может, через 30 лет? Да, все так:

- без учета инфляции: 9 013 553

- с учетом инфляции: 8 472 738

Вот теперь идеально. Но это без учета налогов. 15% пока еще никто не отменял, но предположим, что мы полностью ушли от налогов (например, купив акции и не продавая их в течение 3 лет и больше). И при 10% годовых и 6% инфляции. Какие цифры будут реальными? Хотелось бы верить, что 13% будет. Но если брать 10%, то уйдет 15 лет, чтобы накопить денег, которых хватит на подержанную Тойоту Камри (или что там будет 15 лет). Ну такое. Про безбедную старость на горизонте 30 лет — в целом сходится, ведь 8—9 млн — это уже что-то. А если 13% на долларовых бумагах? По-настоящему идеально.

Делать-то что?

- во-первых, продолжать пить столько кофе, сколько хочется.

- во-вторых, «чтобы не быть бедными, будьте богатыми». Зарабатывая мало, разбогатеть сложно. Что там по карьере? Доходы от работы — вот источник для инвестиций, которые должны быть регулярными.

- в-третьих, вкладывать нужно больше, чем стоимость чашки кофе. Смотрим предыдущий пункт.

- в-четвертых, было бы здорово, если бы % был повыше, чем 10%. А вот тут уже помогут знания и опыт, как делать так, чтобы деньги приносили больше 10%.

- в-пятых, помним про долгосрок.

В общем, да. Даже экономия на кофе при регулярных инвестициях этих денег на очень длительный срок позволит обеспечить серьезные накопления. Стоит ли привязываться к кофе? Конечно же, нет.

#давайтепосчитаем

Тема про чашку кофе достала всех чуть более, чем полностью. Давайте посчитаем, станет ли миллионером человек, который экономит в день 120 рублей на чашке кофе. Почему 120? Мой любимый раф с соленой карамелью в Кофиксе стоит именно столько. Предположим, буду пить его каждый день. Это 43 800 рублей в год. Учтем кэшбек 15%, благодаря которому 15% чашек кофе я куплю за 1 рубль, а не за 120. Выходит с учетом экономии 37 285 рублей за год. Для того, у кого это ±месячная зарплата, ништяк. Кто зарабатывает больше, хотя бы раза в 4, этого вообще не заметит.

Но тут нестыковка. Есть ли люди, которые тратят 1/12 своего дохода на кофе? Не думаю, как и не думаю, что кто-то каждый день идет и покупает кофе за 120 рублей. По рабочим дням — ок, есть такие, но не большинство. По выходным они дрыхнут до обеда и не топают в кофейню. Так что смело уберем четверть суммы. Останется 28 000 рублей. Вот столько могут экономить на кофе те, кто покупает его каждое утро рабочего дня в пересчете на меня.

По статистике взрослый россиянин выпивает в среднем 150 чашек кофе в год. Кто-то не пьет вообще, а кто-то пьет по 10 в день, естественно. Подавляющая часть кофе выпивается дома или в офисе, где вообще не надо за него платить. Сколько из этих 150 чашек продаются в кафе? Хорошо, если 10. А сколько кофеманов — постоянные клиенты, которые каждый день пьют кофе и на которых рассчитан месседж? Люди давно научились экономить на кофе, купив домой кофемашину, варя его в турке или растворяя что-то похожее на кофе из банки Нескафе. Что они делают с сэкономленными деньгами? А хз.

Месседж про экономию на чашке кофе с маркетинговой точки зрения — фигня. Каждый день покупают кофе за 120 рублей обычно те, кто может позволить себе откладывать намного больше, а те, кто может откладывать стоимость чашки кофе, эту чашку кофе не покупают каждый день. Немного диссонанс.

Важный момент. Кофе будет дорожать. Поэтому заложу 6% в ежегодное дорожение кофе. Как и инфляцию. Понятно, что тут точность весьма условная. Но верить в то, что кофе всегда будет стоить 120 рублей, еще глупее.

Если в год вкладывать 28 000 рублей, пересчитывая ежегодно сумму с учетом инфляции 6%, сэкономленных описанным способом на кофе, под 10%, то через 10 лет это будет:

- без учета инфляции, но с учетом дорожания кофе на 6%: 618 229

- с учетом инфляции 6% и дорожания кофе на 6%: 581 135

Где деньги, Лебовски? Где обещанные миллионы? Быть может, через 30 лет? Да, все так:

- без учета инфляции: 9 013 553

- с учетом инфляции: 8 472 738

Вот теперь идеально. Но это без учета налогов. 15% пока еще никто не отменял, но предположим, что мы полностью ушли от налогов (например, купив акции и не продавая их в течение 3 лет и больше). И при 10% годовых и 6% инфляции. Какие цифры будут реальными? Хотелось бы верить, что 13% будет. Но если брать 10%, то уйдет 15 лет, чтобы накопить денег, которых хватит на подержанную Тойоту Камри (или что там будет 15 лет). Ну такое. Про безбедную старость на горизонте 30 лет — в целом сходится, ведь 8—9 млн — это уже что-то. А если 13% на долларовых бумагах? По-настоящему идеально.

Делать-то что?

- во-первых, продолжать пить столько кофе, сколько хочется.

- во-вторых, «чтобы не быть бедными, будьте богатыми». Зарабатывая мало, разбогатеть сложно. Что там по карьере? Доходы от работы — вот источник для инвестиций, которые должны быть регулярными.

- в-третьих, вкладывать нужно больше, чем стоимость чашки кофе. Смотрим предыдущий пункт.

- в-четвертых, было бы здорово, если бы % был повыше, чем 10%. А вот тут уже помогут знания и опыт, как делать так, чтобы деньги приносили больше 10%.

- в-пятых, помним про долгосрок.

В общем, да. Даже экономия на кофе при регулярных инвестициях этих денег на очень длительный срок позволит обеспечить серьезные накопления. Стоит ли привязываться к кофе? Конечно же, нет.

#давайтепосчитаем

{kind=link}

Выгодно ли брать автомобиль по подписке?

С другом вчера встретился, он зачем-то всерьез задумался о том, чтобы взять тачку по подписке. Это когда берешь автомобиль, платишь за долгосрочную аренду, а потом возвращаешь ее обратно. Все страховки и ТО включены, пробег ограничен (12, 20 или 30 тысяч км за год), платишь кроме аренды только за бензин.

Он рассматривает что-то самое недорогое, из самого недорогого есть вариант Renault Logan Stepway, если брать на 1 год с 20 000 пробега, то ежемесячный ценник 26 700 рублей. На тех же условиях можно взять, например, KIA Sportage за 51 800 в месяц. Можно взять и что-то вполне солидное за 200к+ в месяц, типа X5, Cayenne, GLS. По понятным причинам, рассматривая Логан, на них можно не смотреть в принципе) Так что вернемся к Логану. К слову, если брать его не на 1 год, а на 3, то ценник уже 24 000 в месяц.

Интересно понять, есть ли смысл в этом, особенно на 3 года. Ведь можно купить, а через 3 года продать.

Итак, новый Логан будет стоить 1 100 000 (еще и ждать придется, и допов напихают). Через 3 года с пробегом в 60 000 км продать его можно будет за непонятно сколько, но, предположим, за 800 000. С нынешним ростом цен на машины может и 1 000 000, конечно, но это только из-за инфляции, и на нынешние деньги это будет все равно 800 000. Уверен, найдутся эксперты, которые купят за 1,1, а продадут за 1,2, в интернетах полно таких. Да даже если за 700 000 продать, это все равно будет выгоднее. Предположим все же, что ушатали его немного и не особо хотим морочиться, так что 700к.

Другое дело, если взять Логан в кредит на 3 года. Тут 1 100 000 превратится в 1 450 000 с учетом процентов страховки 50 000 в год (плюс-минус, можно и по 100 000 взять, и дешевле можно, но кажется, что не стоит больше 50к отдавать-то). А если берешь Логан за нал, то ты знаешь, что делаешь, и не будешь брать КАСКО. А если в кредит, то обязан. Будем считать, что за 50 000. Ну и на ТО еще отдашь, допустим, 50 000. Допустим, конечно, что можно самому масло менять, но будем ездить к замечательным официалам.

Ну и что в итоге имеем? Давайте посчитаем.

1. Берем автоподписку на 3 года, платим 864 000

2. Берем за нал, через 3 года продаем, нам это обходится в 450 000 без КАСКО или 600 000 с КАСКО.

3. Берем в кредит, через 3 года продаем, нам это обходится и с ТО, и с КАСКО в 800 000.

То есть, даже продав Логана за 700 000, даже взяв его в кредит, даже с КАСКО, это выгоднее. Единственный момент — ежемесячный платеж будет выше (аж 30-35 тысяч с учетом первоначального взноса 20% и страховки), и первоначальный взнос в эти самые 20% надо сразу выложить. Чем больше первоначальный взнос, тем больше сэкономишь, естественно. Ну и чем выше влупят процент по кредиту, тем меньше сэкономишь. Ну и дилеры на 1,1 млн еще допов могут впарить за 300к. Тут уж придется постараться отказаться от них.

А если ты гуру продаж подержанных ведер, то и продать сможешь дороже, сделав разницу с автоподпиской еще больше. Может еще и подольше захочешь на своей тачке поездить.

С другими ликвидными моделями выходит ± так же. Единственным вариантом я вижу — брать на более краткосрочный период, когда, к примеру, дилер обещает тебе тачку только через 3—6 месяцев, а тебе очень нужно ездить. И очень не хочется завязываться на каршеринг. Он в зависимости от километража может выйти как дороже, так и дешевле. При ежедневных длинных поездках уж точно выйдет дороже. Также автоподписка будет выгодной, если дилер будет впаривать ненужные допы, и ценник из 1,1 млн превратится в 1,4—1,5 млн. Зная этих добросовестных милых ребят, они это очень даже постараются сделать. При нынешнем дефиците тачек из-за нехватки полупроводников исключать этот вариант нельзя. Но, что важно, цена автоподписки также может оказаться выше, чем указано на сайте из-за стажа, авариайности и ретроградного меркурия.

А еще можно взять бэушную. Но это уже совсем другая история.

#давайтепосчитаем

С другом вчера встретился, он зачем-то всерьез задумался о том, чтобы взять тачку по подписке. Это когда берешь автомобиль, платишь за долгосрочную аренду, а потом возвращаешь ее обратно. Все страховки и ТО включены, пробег ограничен (12, 20 или 30 тысяч км за год), платишь кроме аренды только за бензин.

Он рассматривает что-то самое недорогое, из самого недорогого есть вариант Renault Logan Stepway, если брать на 1 год с 20 000 пробега, то ежемесячный ценник 26 700 рублей. На тех же условиях можно взять, например, KIA Sportage за 51 800 в месяц. Можно взять и что-то вполне солидное за 200к+ в месяц, типа X5, Cayenne, GLS. По понятным причинам, рассматривая Логан, на них можно не смотреть в принципе) Так что вернемся к Логану. К слову, если брать его не на 1 год, а на 3, то ценник уже 24 000 в месяц.

Интересно понять, есть ли смысл в этом, особенно на 3 года. Ведь можно купить, а через 3 года продать.

Итак, новый Логан будет стоить 1 100 000 (еще и ждать придется, и допов напихают). Через 3 года с пробегом в 60 000 км продать его можно будет за непонятно сколько, но, предположим, за 800 000. С нынешним ростом цен на машины может и 1 000 000, конечно, но это только из-за инфляции, и на нынешние деньги это будет все равно 800 000. Уверен, найдутся эксперты, которые купят за 1,1, а продадут за 1,2, в интернетах полно таких. Да даже если за 700 000 продать, это все равно будет выгоднее. Предположим все же, что ушатали его немного и не особо хотим морочиться, так что 700к.

Другое дело, если взять Логан в кредит на 3 года. Тут 1 100 000 превратится в 1 450 000 с учетом процентов страховки 50 000 в год (плюс-минус, можно и по 100 000 взять, и дешевле можно, но кажется, что не стоит больше 50к отдавать-то). А если берешь Логан за нал, то ты знаешь, что делаешь, и не будешь брать КАСКО. А если в кредит, то обязан. Будем считать, что за 50 000. Ну и на ТО еще отдашь, допустим, 50 000. Допустим, конечно, что можно самому масло менять, но будем ездить к замечательным официалам.

Ну и что в итоге имеем? Давайте посчитаем.

1. Берем автоподписку на 3 года, платим 864 000

2. Берем за нал, через 3 года продаем, нам это обходится в 450 000 без КАСКО или 600 000 с КАСКО.

3. Берем в кредит, через 3 года продаем, нам это обходится и с ТО, и с КАСКО в 800 000.

То есть, даже продав Логана за 700 000, даже взяв его в кредит, даже с КАСКО, это выгоднее. Единственный момент — ежемесячный платеж будет выше (аж 30-35 тысяч с учетом первоначального взноса 20% и страховки), и первоначальный взнос в эти самые 20% надо сразу выложить. Чем больше первоначальный взнос, тем больше сэкономишь, естественно. Ну и чем выше влупят процент по кредиту, тем меньше сэкономишь. Ну и дилеры на 1,1 млн еще допов могут впарить за 300к. Тут уж придется постараться отказаться от них.

А если ты гуру продаж подержанных ведер, то и продать сможешь дороже, сделав разницу с автоподпиской еще больше. Может еще и подольше захочешь на своей тачке поездить.

С другими ликвидными моделями выходит ± так же. Единственным вариантом я вижу — брать на более краткосрочный период, когда, к примеру, дилер обещает тебе тачку только через 3—6 месяцев, а тебе очень нужно ездить. И очень не хочется завязываться на каршеринг. Он в зависимости от километража может выйти как дороже, так и дешевле. При ежедневных длинных поездках уж точно выйдет дороже. Также автоподписка будет выгодной, если дилер будет впаривать ненужные допы, и ценник из 1,1 млн превратится в 1,4—1,5 млн. Зная этих добросовестных милых ребят, они это очень даже постараются сделать. При нынешнем дефиците тачек из-за нехватки полупроводников исключать этот вариант нельзя. Но, что важно, цена автоподписки также может оказаться выше, чем указано на сайте из-за стажа, авариайности и ретроградного меркурия.

А еще можно взять бэушную. Но это уже совсем другая история.

#давайтепосчитаем

Есть такая примета: каждый раз, когда я или @mkot_finance что-то пишем про недвижимость на VC или Пикабу, приходит вот этот классный парень, у которого квартира х2 подорожала за год.

Вообще, читал ща пост Макса про вторичку, где сейчас доходность 3%-4%, и вы тоже почитайте. Да, кому-то повезло, и там реально было +50%, а то и +100%. Это, конечно, нужно еще продать. Такое бывает. Но не каждый год и не с каждым бетоном. На горизонте в 20 лет — скорее всего, будет большой рост (при правильном выборе бетона). На горизонте 3-5 лет — ну хз. В предыдущие 5-7 лет такой резкий скачок был. В ближайшие, полагаю, тоже может быть.

А вот если тупо положить деньги на вклад под 10% с капитализацией, то они удвоятся за 7 лет. А +50% будет уже через 4 года и несколько месяцев. Тут даже инфляцию не надо считать, что там тупо деньги, что там.

А еще вклад не нужно ремонтировать, покупать в него мебель… Правда, его и сдать нельзя, да и самому в нем жить не получится.

#мемы #недвижимость #давайтепосчитаем

Вообще, читал ща пост Макса про вторичку, где сейчас доходность 3%-4%, и вы тоже почитайте. Да, кому-то повезло, и там реально было +50%, а то и +100%. Это, конечно, нужно еще продать. Такое бывает. Но не каждый год и не с каждым бетоном. На горизонте в 20 лет — скорее всего, будет большой рост (при правильном выборе бетона). На горизонте 3-5 лет — ну хз. В предыдущие 5-7 лет такой резкий скачок был. В ближайшие, полагаю, тоже может быть.

А вот если тупо положить деньги на вклад под 10% с капитализацией, то они удвоятся за 7 лет. А +50% будет уже через 4 года и несколько месяцев. Тут даже инфляцию не надо считать, что там тупо деньги, что там.

А еще вклад не нужно ремонтировать, покупать в него мебель… Правда, его и сдать нельзя, да и самому в нем жить не получится.

#мемы #недвижимость #давайтепосчитаем

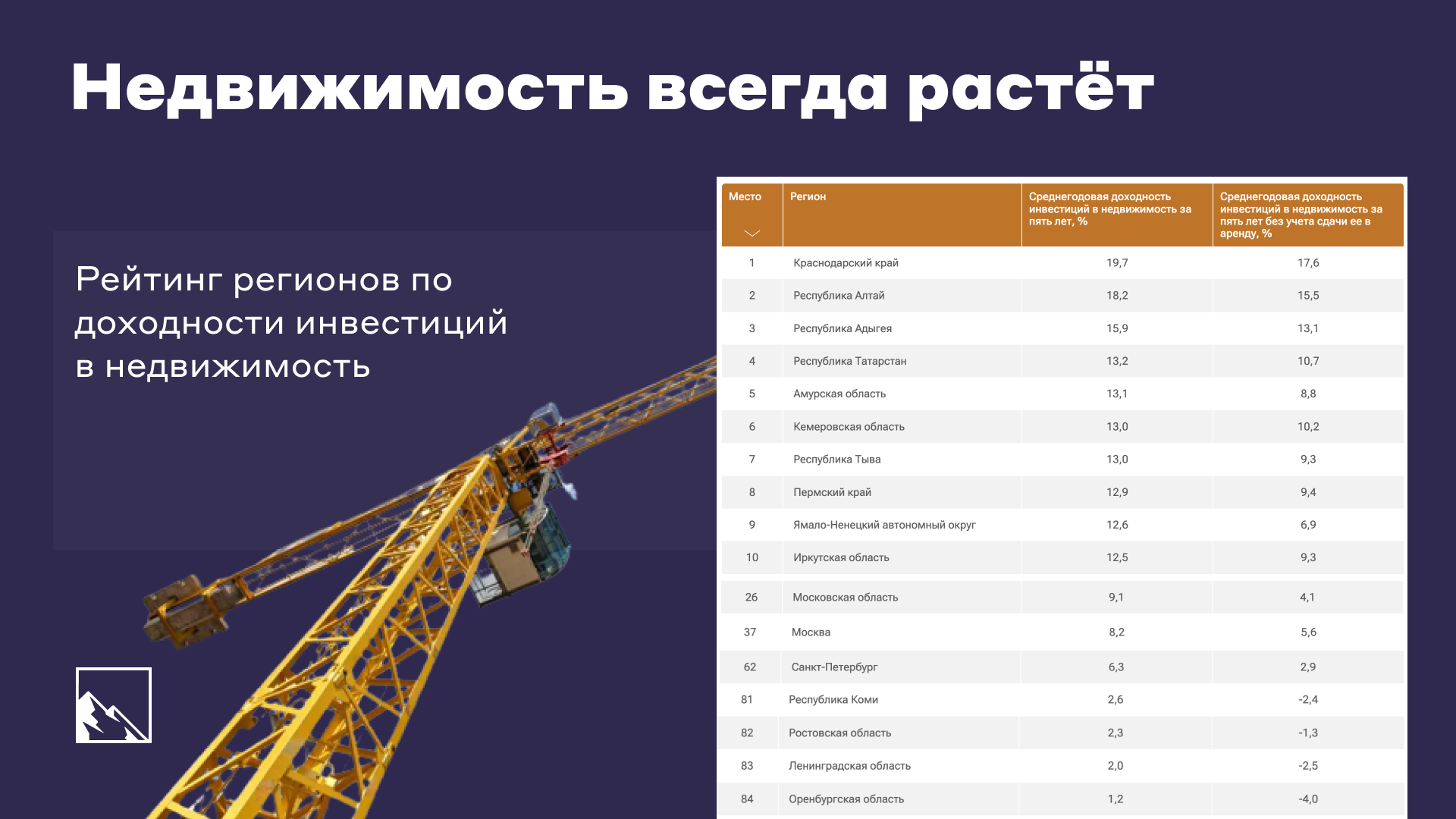

Стоит ли покупать недвижимость? А вот и нет, сейчас самое время продавать!

Давайте почитаем. Как думаете, что будет, если продать квартиру, в которой вы живете, и снять ее?

Проверять будем на моей московской квартире. Она стоит 20 млн рублей. Двушка, около 55 квадратных метров. Хороший район, хороший ремонт, хорошие соседи. Есть кондиционер, газ, водонагреватель на период отключения горячей воды. Мебель, естественно, телевизоры, интернет быстрый (порно в 4K можно смотреть без лагов, да и стримить, думаю, тоже). Из минусов: нет балкона и первый этаж (но окна в глухой двор, где никто даже не ходит).

Сдавать ее можно за 70 000 рублей в месяц (по данным ЦИАН, таким же параметрам в моем же районе). Возьмем годовой кэшфлоу как стоимость 12 месяцев аренды (я же не буду менять квартиру, а буду в ней постоянно жить). Это 840 000 рублей в год. Или (ВНИМАНИЕ) 4,2% от 20 миллионов. Или, переводя на язык мамкиного инвестора, 4,2% годовых. Жилой фонд старый, рассчитывать на сильный рост цены за квартиру не стоит, но она все равно дорожает. Так что эти 4,2% — дивиденды, а так-то еще и сама квартира подорожает. Но это уже не наша головная боль.

Так, продали и сняли ее же у нового владельца (ему вообще ништяк, даже не пришлось ремонт делать и искать жильцов). Дальше-то что? Если по 840к в год вваливать за съем, до пенсии бабки кончатся, и в старости жить будет негде. Поэтому будем наши 20 млн вкладывать или инвестировать. Например, сейчас вклады по 12% на 3 года. Уже неплохо. Три года проживем по этой формуле:

20 000 000 + 20 000 000*12%*3 - 840 000*3 = 24 680 000

Качество жизни не изменилось от слова совсем, а 4 680 000 за 3 года удалось заработать. Можно и первоначальный взнос за ипотеку внести. Ой, стоп…

В идеальном сферическом мире в вакууме, где нет инфляции, а ставка всегда 12%, можно считать, что так будет до конца жизни. Но нет. Не будет. Рано или поздно хозяин нашей квартиры поднимет ценник. Ставки по вкладам упадут. Пойдем смотреть облигации. А там и акции (кто-то верит, что руакции, которые сейчас нам доступны, будут давать когда-нибудь 12% годовых в обозримом будущем?) Уже вижу, как кто-то в комментариях пишет про крипту;) Нет, в крипту не будем, а вот доллары купим. Доллары же всегда растут, правильно? Сейчас можно купить доллары с дисконтом ниже 70 при справедливой стоимости по мнению экспертов VC и Pikabu не менее 140. Д — диверсификация.

Да, схема будет требовать изменений чуть ли не ежегодно. Но задача какая основная? Получить доходность выше 4-5%, желательно в 2-3 раза. Тогда через 7-15 лет можно будет купить свою квартиру обратно, при этом еще и заработав.

За последние 5 лет цены в Москве на вторичку выросли вдвое. Это 20% в год к первоначальной цене или 15% годовых с учетом капитализации. Вторичка: было 165к, стало 320к за квадратный метр. Ну почти в 2 раза. Первичка, к слову, подросла с 232к до 389к. Не в 2 раза.

Но тут важно другое. Недвижимость реально растет всегда! Упс. Всегда на отрезке не меньше 10 лет. Так что есть шанс выкупить свою квартиру обратно даже дешевле.

Дешевые ипотеки были, каких мы уже не увидим. Не знаю, будет ли дальше рост или падение, мне кажется, будет плато, потом упадет, ну и позже менее активный рост.

При доходности в 7,8% (12% - 4,2%) годовых мы удвоим 20 лямов до 40 лямов за 9,5 лет. И тут уже учтен рост аренды.

Играясь с цифрами, можно посчитать ипотеку на 30 лет. 10% платим сразу (считаем, что они у нас уже есть), а 90% берем в кредит под 14%, надеясь в будущем депроцентофицировать ее до 6%. Но даже под 14% можно взять 9-10 млн на 30 лет, чтобы только лишь гасить ее с процентов от вкладоинвестиций. Но как-то это все равно туповато, как мне кажется. Стоит дождаться хотя бы 8%, тогда можно будет взять что-то подостойнее или на меньший срок. Текущие ставки, если нет льгот, выглядят заградительными, зато должны в теории сбить ценник.

Ну что, продаем и начинаем снимать?

#недвижимость #давайтепосчитаем

Расширенную версию с картинками читайте тут.

Давайте почитаем. Как думаете, что будет, если продать квартиру, в которой вы живете, и снять ее?

Проверять будем на моей московской квартире. Она стоит 20 млн рублей. Двушка, около 55 квадратных метров. Хороший район, хороший ремонт, хорошие соседи. Есть кондиционер, газ, водонагреватель на период отключения горячей воды. Мебель, естественно, телевизоры, интернет быстрый (порно в 4K можно смотреть без лагов, да и стримить, думаю, тоже). Из минусов: нет балкона и первый этаж (но окна в глухой двор, где никто даже не ходит).

Сдавать ее можно за 70 000 рублей в месяц (по данным ЦИАН, таким же параметрам в моем же районе). Возьмем годовой кэшфлоу как стоимость 12 месяцев аренды (я же не буду менять квартиру, а буду в ней постоянно жить). Это 840 000 рублей в год. Или (ВНИМАНИЕ) 4,2% от 20 миллионов. Или, переводя на язык мамкиного инвестора, 4,2% годовых. Жилой фонд старый, рассчитывать на сильный рост цены за квартиру не стоит, но она все равно дорожает. Так что эти 4,2% — дивиденды, а так-то еще и сама квартира подорожает. Но это уже не наша головная боль.

Так, продали и сняли ее же у нового владельца (ему вообще ништяк, даже не пришлось ремонт делать и искать жильцов). Дальше-то что? Если по 840к в год вваливать за съем, до пенсии бабки кончатся, и в старости жить будет негде. Поэтому будем наши 20 млн вкладывать или инвестировать. Например, сейчас вклады по 12% на 3 года. Уже неплохо. Три года проживем по этой формуле:

20 000 000 + 20 000 000*12%*3 - 840 000*3 = 24 680 000

Качество жизни не изменилось от слова совсем, а 4 680 000 за 3 года удалось заработать. Можно и первоначальный взнос за ипотеку внести. Ой, стоп…

В идеальном сферическом мире в вакууме, где нет инфляции, а ставка всегда 12%, можно считать, что так будет до конца жизни. Но нет. Не будет. Рано или поздно хозяин нашей квартиры поднимет ценник. Ставки по вкладам упадут. Пойдем смотреть облигации. А там и акции (кто-то верит, что руакции, которые сейчас нам доступны, будут давать когда-нибудь 12% годовых в обозримом будущем?) Уже вижу, как кто-то в комментариях пишет про крипту;) Нет, в крипту не будем, а вот доллары купим. Доллары же всегда растут, правильно? Сейчас можно купить доллары с дисконтом ниже 70 при справедливой стоимости по мнению экспертов VC и Pikabu не менее 140. Д — диверсификация.

Да, схема будет требовать изменений чуть ли не ежегодно. Но задача какая основная? Получить доходность выше 4-5%, желательно в 2-3 раза. Тогда через 7-15 лет можно будет купить свою квартиру обратно, при этом еще и заработав.

За последние 5 лет цены в Москве на вторичку выросли вдвое. Это 20% в год к первоначальной цене или 15% годовых с учетом капитализации. Вторичка: было 165к, стало 320к за квадратный метр. Ну почти в 2 раза. Первичка, к слову, подросла с 232к до 389к. Не в 2 раза.

Но тут важно другое. Недвижимость реально растет всегда! Упс. Всегда на отрезке не меньше 10 лет. Так что есть шанс выкупить свою квартиру обратно даже дешевле.

Дешевые ипотеки были, каких мы уже не увидим. Не знаю, будет ли дальше рост или падение, мне кажется, будет плато, потом упадет, ну и позже менее активный рост.

При доходности в 7,8% (12% - 4,2%) годовых мы удвоим 20 лямов до 40 лямов за 9,5 лет. И тут уже учтен рост аренды.

Играясь с цифрами, можно посчитать ипотеку на 30 лет. 10% платим сразу (считаем, что они у нас уже есть), а 90% берем в кредит под 14%, надеясь в будущем депроцентофицировать ее до 6%. Но даже под 14% можно взять 9-10 млн на 30 лет, чтобы только лишь гасить ее с процентов от вкладоинвестиций. Но как-то это все равно туповато, как мне кажется. Стоит дождаться хотя бы 8%, тогда можно будет взять что-то подостойнее или на меньший срок. Текущие ставки, если нет льгот, выглядят заградительными, зато должны в теории сбить ценник.

Ну что, продаем и начинаем снимать?

#недвижимость #давайтепосчитаем

Расширенную версию с картинками читайте тут.

vc.ru

Стоит ли покупать недвижимость? А вот и нет, сейчас самое время продавать! — igotosochi на vc.ru

Давайте почитаем. Как думаете, что будет, если продать квартиру, в которой вы живете, и снять ее?

Что лучше растет: недвижимость, доллары или вклады?

Слышали, что недвижимость всегда дорожает? Это правда? И да, и нет. Смотря какой промежуток времени взять, смотря какой город, какую валюту. Недвижку любят за фундаментальность. Ну это же квартира, в ней можно жить. Деньги могут обесцениться, а квартира — это на всю жизнь, хотя бы без крыши над головой не останешься. Да. Посмотрим, что там и как обесценилось. Впрочем, я уже все посмотрел и нарисовал красивые графики. Сравним квартиру, доллар и рубль на вкладе. Естественно, с точки зрения инвестиций.

Суть следующая. Берем 1 условный миллион рублей 20 лет назад и 10 лет назад. В одном случае покупаем на него квартиру в Москве. Во втором случае кладем его на вклад и перекладываем раз в год под актуальную ставку. Ну а в третьем случае… правильно! Покупаем баксы и кладем их под подушку!

Подробнее с данными смотрите тут: vc.ru/u/1065595-igotosochi/423217

Кстати, знаете, почему все хотят доллар по 30? Как насчет потому, что он столько стоил в течение 15 лет?

На двадцатилетнем графике мы видим, что недвижка — топ, а баксы — в жопе даже по сравнению с рублевыми вкладами. Неужели можно прекращать споры раз и навсегда? Ну, во-первых, нам нужен эксперт по справедливому курсу доллара, который скажет, сколько он сейчас стоит и для чего нужны именно наличные (чтобы за границей их потратить или под подушку положить).

А во-вторых, давайте посмотрим не только на последние 20 лет (столько все же не живут), но и на 10 лет.

А что мы теперь видим? Правильно, что ЦБ умеет управлять курсом доллара! А еще мы видим, что недвижимость уже не растет настолько дичайше, как это было в нулевые годы. Так что кусать локти оставьте тем, кто не купил квартиру в 2001-2004. Ну да, я тоже не купил. Тоже покусаю. Впрочем, у меня тогда и денег-то не было от слова совсем.

Конечно же, не забываем про доходность в 3-4% от сдачи квартиры. Это без учета ремонта и простоя на время поиска новых жильцов.

Что в итоге? А в итоге, естественно, нужно диверсифицироваться. Купить квартиру и доллары, а еще рубли на вклад положить (ну или облигации, конечно же). Постоянным членам клуба любителей пощекотать очко могу предложить акции российских компаний и крипту. Как мы знаем, рынок всегда растет, а крипта вообще не менее 30% годовых приносит (это не мои слова, это вон в комментариях постоянно пишут). А, и еще банк может схлопнуться и кинуть всех. Точно так же, как и квартира может за год в 2 раза подорожать.

Постоянную стабильную доходность можно получать только на вкладах и облигациях. И то она сильно сожрется инфляцией. Инвестиции в недвижимость — это риск. Риск, что 5-10 лет она не будет расти. Или больше. Не, у сына маминой подруги, конечно, она обязательно будет расти. Но не меньше, чем в 2 раза! Зато каждый год!

Тут прям ковровое тегометание: #давайтепосчитаем #валюта #недвижимость #вклады #инвестиции

Слышали, что недвижимость всегда дорожает? Это правда? И да, и нет. Смотря какой промежуток времени взять, смотря какой город, какую валюту. Недвижку любят за фундаментальность. Ну это же квартира, в ней можно жить. Деньги могут обесцениться, а квартира — это на всю жизнь, хотя бы без крыши над головой не останешься. Да. Посмотрим, что там и как обесценилось. Впрочем, я уже все посмотрел и нарисовал красивые графики. Сравним квартиру, доллар и рубль на вкладе. Естественно, с точки зрения инвестиций.

Суть следующая. Берем 1 условный миллион рублей 20 лет назад и 10 лет назад. В одном случае покупаем на него квартиру в Москве. Во втором случае кладем его на вклад и перекладываем раз в год под актуальную ставку. Ну а в третьем случае… правильно! Покупаем баксы и кладем их под подушку!

Подробнее с данными смотрите тут: vc.ru/u/1065595-igotosochi/423217

Кстати, знаете, почему все хотят доллар по 30? Как насчет потому, что он столько стоил в течение 15 лет?

На двадцатилетнем графике мы видим, что недвижка — топ, а баксы — в жопе даже по сравнению с рублевыми вкладами. Неужели можно прекращать споры раз и навсегда? Ну, во-первых, нам нужен эксперт по справедливому курсу доллара, который скажет, сколько он сейчас стоит и для чего нужны именно наличные (чтобы за границей их потратить или под подушку положить).

А во-вторых, давайте посмотрим не только на последние 20 лет (столько все же не живут), но и на 10 лет.

А что мы теперь видим? Правильно, что ЦБ умеет управлять курсом доллара! А еще мы видим, что недвижимость уже не растет настолько дичайше, как это было в нулевые годы. Так что кусать локти оставьте тем, кто не купил квартиру в 2001-2004. Ну да, я тоже не купил. Тоже покусаю. Впрочем, у меня тогда и денег-то не было от слова совсем.

Конечно же, не забываем про доходность в 3-4% от сдачи квартиры. Это без учета ремонта и простоя на время поиска новых жильцов.

Что в итоге? А в итоге, естественно, нужно диверсифицироваться. Купить квартиру и доллары, а еще рубли на вклад положить (ну или облигации, конечно же). Постоянным членам клуба любителей пощекотать очко могу предложить акции российских компаний и крипту. Как мы знаем, рынок всегда растет, а крипта вообще не менее 30% годовых приносит (это не мои слова, это вон в комментариях постоянно пишут). А, и еще банк может схлопнуться и кинуть всех. Точно так же, как и квартира может за год в 2 раза подорожать.

Постоянную стабильную доходность можно получать только на вкладах и облигациях. И то она сильно сожрется инфляцией. Инвестиции в недвижимость — это риск. Риск, что 5-10 лет она не будет расти. Или больше. Не, у сына маминой подруги, конечно, она обязательно будет расти. Но не меньше, чем в 2 раза! Зато каждый год!

Тут прям ковровое тегометание: #давайтепосчитаем #валюта #недвижимость #вклады #инвестиции

{kind=link}

Как стать средним классом без регистрации и SMS?

Недавно промелькнула новость о том, в каких регионах среднего класса больше. Точнее даже не только лишь новость, но рейтинг регионов по численности среднего класса от РИА. Но только как считать-то? С айтишниками-то все понятно, они все выше среднего, а сколько нужно зарабатывать остальным, чтобы попасть в средний класс?

РИА бережно внесли данные в таблицу. Как часто бывает, реальные цифры приводить не захотели, чтобы не травмировать население, а лишь показали, что не в Москве силушка-то! Лишь 8 место. Питер еле-еле заскочил в десятку. Неужели нам всем пора ехать а Магадан? Давайте посчитаем.

Определение дано такое: «Под средним классом подразумеваются семьи, которые могут позволить себе покупку автомобиля и квартиры, соответствующей размеру семьи, а также качественный ежегодный отпуск. И даже после уплаты всех кредитов на повседневные нужды у них должно оставаться не менее двух региональных прожиточных минимумов на человека».

То есть, тут сильная географическая зависимость от стоимости жилья, а также от регионального прожиточного минимума. Стоимость автомобилей берется одинаковая в каком-то диапазоне, под качественным отпуском считается отпуск пара-пара-пам… видимо, поехать за границу, на море, в горы или кукухой, но дорого. Могут себе позволить — это необязательно так и делают. То есть, доход такой, что можно взять ипотеку, автокредит, сгонять в отпуск, а еще что-то отложить. И все это считается на семью (2 взрослые трудоспособные особи).

Региональный прожиточный минимум в среднем по РФ составляет 11-15 тысяч рублей, лишь в Москве он в районе 23 000. Откладывать нужно 22-46к. Полная таблица по регионам тут. Можно сравнить со своими доходами.

1. Автомобиль — 25 000 в месяц в кредит. Можно взять что-то в районе 2 млн.

2. Ипотека — в регионах от 25 000, в Москве около 120 000. Исходя из стоимости и ставок, которые постоянно меняются, тут вилка может быть разной, беру ниже среднего. Самое дно не смотрю, негоже среднему классу ездить на работу по 2 часа в электричке.

3. Отпуск — 20 000 в месяц. Нужно же качественно. Надеюсь, хватит на семью разок сгонять. Но все мы знаем, что вилка по отпуску может быть совершенно любой.

4. Ну и на жизнь. Продукты, одежда, страховки, квартплата и прочее. Не хочется считать по прожиточному минимуму, возьму хотя бы 4 прожиточных минимума на семью из двух человек (с детьми нужно еще больше).

Итак, Москва: 303 000 рублей

Не Москва: от 111 000 до 200 000 рублей

Если брать заработок одного человека, то 151,5к для москвича и от 55,5к до 100к для жителей различных регионов. Вот и выходит так, что среднего класса в Москве не так много, как в ЯНАО или в Магадане.

Еще раз, как я посчитал. Доход на двоих = 6 прожиточных минимумов (на жизнь 4 и на отложить 2) + платеж по автокредиту в месяц + платеж по ипотеке в месяц + двадцатка в месяц на отпуск. Доход на одного = доход на двоих делим пополам.

Только вот проблема в том, что есть множество методологий, как считать параметры среднего класса🤦♂️ Но про них можете почитать в расширенной версии на VC или Pikabu. Плюсики к постам не забывайте;)

#давайтепосчитаем

Недавно промелькнула новость о том, в каких регионах среднего класса больше. Точнее даже не только лишь новость, но рейтинг регионов по численности среднего класса от РИА. Но только как считать-то? С айтишниками-то все понятно, они все выше среднего, а сколько нужно зарабатывать остальным, чтобы попасть в средний класс?

РИА бережно внесли данные в таблицу. Как часто бывает, реальные цифры приводить не захотели, чтобы не травмировать население, а лишь показали, что не в Москве силушка-то! Лишь 8 место. Питер еле-еле заскочил в десятку. Неужели нам всем пора ехать а Магадан? Давайте посчитаем.

Определение дано такое: «Под средним классом подразумеваются семьи, которые могут позволить себе покупку автомобиля и квартиры, соответствующей размеру семьи, а также качественный ежегодный отпуск. И даже после уплаты всех кредитов на повседневные нужды у них должно оставаться не менее двух региональных прожиточных минимумов на человека».

То есть, тут сильная географическая зависимость от стоимости жилья, а также от регионального прожиточного минимума. Стоимость автомобилей берется одинаковая в каком-то диапазоне, под качественным отпуском считается отпуск пара-пара-пам… видимо, поехать за границу, на море, в горы или кукухой, но дорого. Могут себе позволить — это необязательно так и делают. То есть, доход такой, что можно взять ипотеку, автокредит, сгонять в отпуск, а еще что-то отложить. И все это считается на семью (2 взрослые трудоспособные особи).

Региональный прожиточный минимум в среднем по РФ составляет 11-15 тысяч рублей, лишь в Москве он в районе 23 000. Откладывать нужно 22-46к. Полная таблица по регионам тут. Можно сравнить со своими доходами.

1. Автомобиль — 25 000 в месяц в кредит. Можно взять что-то в районе 2 млн.

2. Ипотека — в регионах от 25 000, в Москве около 120 000. Исходя из стоимости и ставок, которые постоянно меняются, тут вилка может быть разной, беру ниже среднего. Самое дно не смотрю, негоже среднему классу ездить на работу по 2 часа в электричке.

3. Отпуск — 20 000 в месяц. Нужно же качественно. Надеюсь, хватит на семью разок сгонять. Но все мы знаем, что вилка по отпуску может быть совершенно любой.

4. Ну и на жизнь. Продукты, одежда, страховки, квартплата и прочее. Не хочется считать по прожиточному минимуму, возьму хотя бы 4 прожиточных минимума на семью из двух человек (с детьми нужно еще больше).

Итак, Москва: 303 000 рублей

Не Москва: от 111 000 до 200 000 рублей

Если брать заработок одного человека, то 151,5к для москвича и от 55,5к до 100к для жителей различных регионов. Вот и выходит так, что среднего класса в Москве не так много, как в ЯНАО или в Магадане.

Еще раз, как я посчитал. Доход на двоих = 6 прожиточных минимумов (на жизнь 4 и на отложить 2) + платеж по автокредиту в месяц + платеж по ипотеке в месяц + двадцатка в месяц на отпуск. Доход на одного = доход на двоих делим пополам.

Только вот проблема в том, что есть множество методологий, как считать параметры среднего класса🤦♂️ Но про них можете почитать в расширенной версии на VC или Pikabu. Плюсики к постам не забывайте;)

#давайтепосчитаем

{kind=link}

🤌 Где живут лучше и хуже, чем в среднем по России? Рейтинг регионов России по зарплате

Люблю всякие рейтинги. А тут РИА Новости провели очередное исследование и составили рейтинг, в котором вся самая важная информация не указана. Чтобы исследование не было мартышкиным трудом, и можно было сделать какие-то выводы, я попытался собрать недостающее. Но все равно не все понятно.

К цифрам также есть ряд вопросов. Считается-то белая зарплата, а реальная может отличаться. Посчитано, сколько работающих россиян получают зарплату выше средней. Исследование основано на данных официальной статистики за 2021/22. Средняя зарплата по стране для каждого субъекта РФ корректировалась на региональный уровень цен.

Чего не хватает? Средних зарплат, корректирующих региональных коэффициентов и объяснений с выводами. По коэффициентам уверен, что здесь учитывается стоимость региональной продовольственной корзины и услуг ЖКУ. То есть, из средней зарплаты вычтены средние региональные расходы на определенную корзину и добавлены средние российские. Таким образом, абсолютные зарплаты в богатых регионах с высокими ценами корректируются в меньшую сторону и наоборот. То есть, свою зарплату нужно скорректировать в зависимости от региона на неизвестную сумму (думаю, в пределах от -10 000 до +10 000), а сравнивать все равно нужно со средней по России.

Средние зарплаты по стране находятся легко, просто нужно посмотреть таблицу от Росстата.

За 2021 год средняя зарплата по стране была 57 000 рублей. За 2022 год она будет больше, в районе 60 000 — 70 000. Пока что 62 000. Сравниваем с 57 000 и 114 000 рублей.

Пример 1. Обычный айтишник из Москвы получает 200 000 рублей, проводим грубую коррекцию и оставляем ему 192 000, это больше 114 000, значит он счастлив находиться среди 20% москвичей с зарплатой выше двух средних по стране.

Пример 2. Наивный чукотский юноша работает расклейщиком объявлений и получает 30 000 рублей. Жить там дорого, после проведения грубой коррекции оставляем ему 20 000 рублей, это меньше 57 000, значит он среди 40,7% жителей Чукотки, кто зарабатывает меньше среднего по стране. Хотя он и без коррекции не очень много зарабатывает.

Остается открытым вопрос о том, насколько реальны данные о зарплатах. Как считаете, в Москве реально почти половина работников зарабатывают меньше средней зарплаты по стране? И правда ли, что в ЯМАО все миллионеры? А еще было бы интересно узнать, у кого-то поднялась в 2022 году зарплата по сравнению с 2021 годом, как оно выглядит по таблице Росстата? Пишите в коментах.

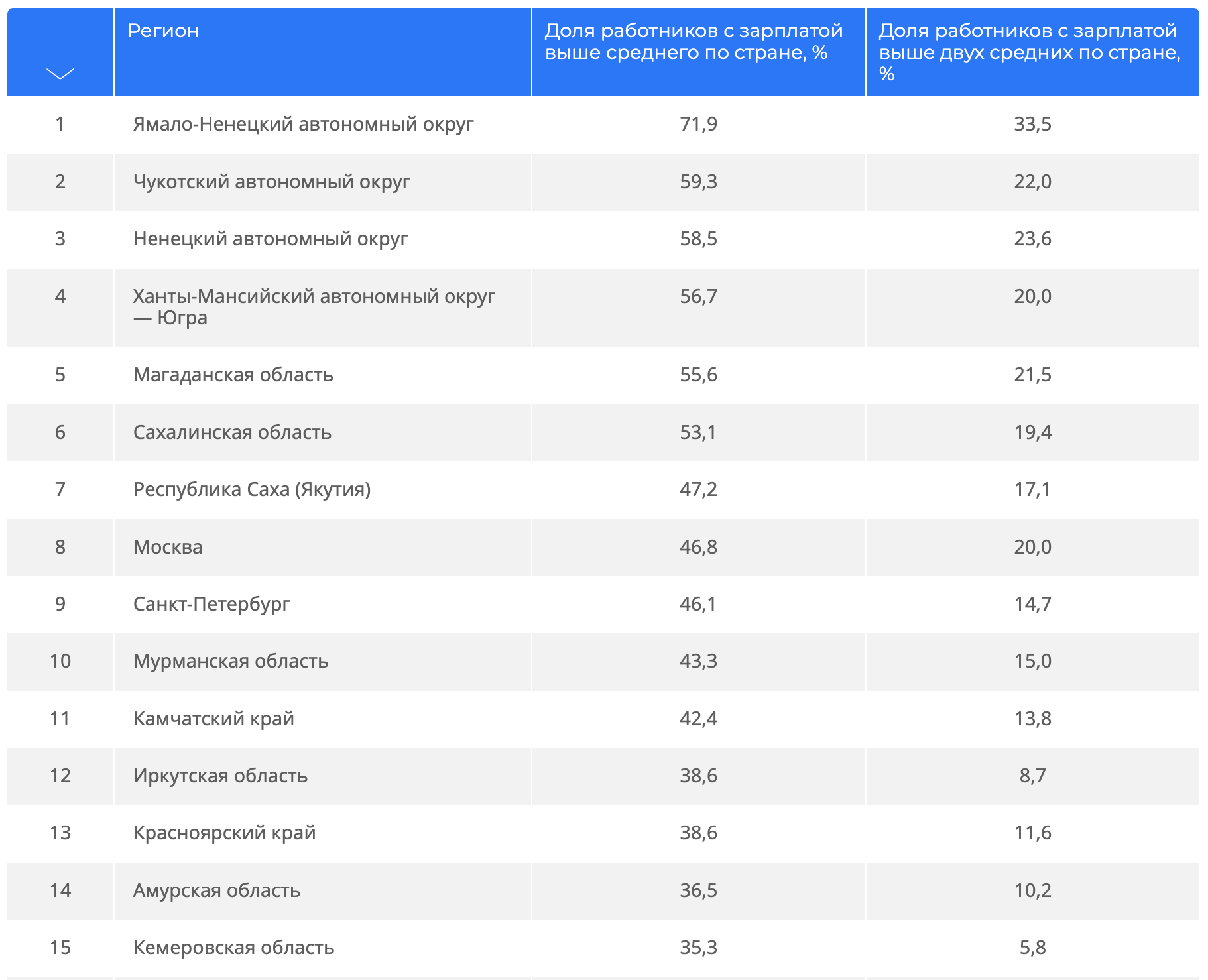

Впрочем, ничто не отменяет того, что в таблице регионы расположились достаточно интересно и правильно. Москва оказалась достаточно низко, всего на 8 месте, Питер — на 9.

🤑 А в топе следующие регионы: Ямало-Ненецкий АО, Чукотский АО, Ненецкий АО, Ханты-Мансийский АО, Магаданская область, Сахалинская область и Якутия. Мурманская область замыкает десятку.

Чтобы посмотреть, кто в этих областях много получает, можно посмотреть еще один рейтинг. А также посмотреть на экономику регионов. Если вдруг кто-то в Ивановской области (последнее место в рейтинге) умеет ловить рыбу или качать газ, есть повод задуматься.

— ЯМАО, НАО, ХМАО, Сахалинская область, Якутия — тут нефть и газ, а еще немного алмазов

— Чукотка, Магаданская область, Мурманская область — тут рыба, золото и другиеполимеры металлы

🤢 Самыми бедными регионами, точнее, регионами, где меньше всего процент людей, получающих зарплату выше средней, являются Ивановская область, Чечня, Калмыкия, Алтай, Ингушетия, Кабардино-Балкария, Карачаево-Черкессия, Дагестан и еще 50+ субъектов, где нет нефти, газа и прочих алмазов.

В большинстве регионов, которые не замечены в ловле камчатского краба или добыче золота с углеродами, выгоднее всего трудиться на госслужбе, в банке или айтишке на удаленке.

#давайтепосчитаем

Люблю всякие рейтинги. А тут РИА Новости провели очередное исследование и составили рейтинг, в котором вся самая важная информация не указана. Чтобы исследование не было мартышкиным трудом, и можно было сделать какие-то выводы, я попытался собрать недостающее. Но все равно не все понятно.

К цифрам также есть ряд вопросов. Считается-то белая зарплата, а реальная может отличаться. Посчитано, сколько работающих россиян получают зарплату выше средней. Исследование основано на данных официальной статистики за 2021/22. Средняя зарплата по стране для каждого субъекта РФ корректировалась на региональный уровень цен.

Чего не хватает? Средних зарплат, корректирующих региональных коэффициентов и объяснений с выводами. По коэффициентам уверен, что здесь учитывается стоимость региональной продовольственной корзины и услуг ЖКУ. То есть, из средней зарплаты вычтены средние региональные расходы на определенную корзину и добавлены средние российские. Таким образом, абсолютные зарплаты в богатых регионах с высокими ценами корректируются в меньшую сторону и наоборот. То есть, свою зарплату нужно скорректировать в зависимости от региона на неизвестную сумму (думаю, в пределах от -10 000 до +10 000), а сравнивать все равно нужно со средней по России.

Средние зарплаты по стране находятся легко, просто нужно посмотреть таблицу от Росстата.

За 2021 год средняя зарплата по стране была 57 000 рублей. За 2022 год она будет больше, в районе 60 000 — 70 000. Пока что 62 000. Сравниваем с 57 000 и 114 000 рублей.

Пример 1. Обычный айтишник из Москвы получает 200 000 рублей, проводим грубую коррекцию и оставляем ему 192 000, это больше 114 000, значит он счастлив находиться среди 20% москвичей с зарплатой выше двух средних по стране.

Пример 2. Наивный чукотский юноша работает расклейщиком объявлений и получает 30 000 рублей. Жить там дорого, после проведения грубой коррекции оставляем ему 20 000 рублей, это меньше 57 000, значит он среди 40,7% жителей Чукотки, кто зарабатывает меньше среднего по стране. Хотя он и без коррекции не очень много зарабатывает.

Остается открытым вопрос о том, насколько реальны данные о зарплатах. Как считаете, в Москве реально почти половина работников зарабатывают меньше средней зарплаты по стране? И правда ли, что в ЯМАО все миллионеры? А еще было бы интересно узнать, у кого-то поднялась в 2022 году зарплата по сравнению с 2021 годом, как оно выглядит по таблице Росстата? Пишите в коментах.

Впрочем, ничто не отменяет того, что в таблице регионы расположились достаточно интересно и правильно. Москва оказалась достаточно низко, всего на 8 месте, Питер — на 9.

Чтобы посмотреть, кто в этих областях много получает, можно посмотреть еще один рейтинг. А также посмотреть на экономику регионов. Если вдруг кто-то в Ивановской области (последнее место в рейтинге) умеет ловить рыбу или качать газ, есть повод задуматься.

— ЯМАО, НАО, ХМАО, Сахалинская область, Якутия — тут нефть и газ, а еще немного алмазов

— Чукотка, Магаданская область, Мурманская область — тут рыба, золото и другие

В большинстве регионов, которые не замечены в ловле камчатского краба или добыче золота с углеродами, выгоднее всего трудиться на госслужбе, в банке или айтишке на удаленке.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🚘 За сколько лет можно накопить на автомобиль в России?

Недавно появилось интересное исследование от РИА, показывающее, сколько времени нужно копить на новый или подержанные автомобиль в каком регионе. На этот раз методология учитывает медианную зарплату, а не среднюю, как было в исследовании про недвижимость, а накопления копятся на вкладе под 7,5%.

Медианная зарплата — это хорошо, хотя вот ставка 7,5% вряд ли будет все ближайшие годы, так как ЦБ планирует снижать ключевую ставку и, соотвтетственно, снижает прогноз по инфляции уже в 2024 году до 4%.

Единственное, что забыли посчитать, так это удорожание автомобилей, инфляцию и рост медианных ЗП. Поэтому ИМХО логичнее было бы считать без вкладов, держа в уме, что инфляция на авторынке даже в этом случае может быть выше ставок по депозитам, но и зарплаты будут расти. Короче говоря, копить на вклады — это ок, но надо тогда увеличивать и цены, и зарплаты ежегодно. Методология это не учитывает, если верить описанию.

📈 Методология

Расчёты произведены по данным официальной статистики. Модель накопления на автомобиль предполагает ежемесячное сбережение 50% медианной зарплаты в регионе на пополняемом банковском вкладе. Медианная зарплата является оценкой РИА Рейтинг в среднем за 12 месяцев с августа 2021 года по июль 2022 года. Для целей исследования процентная ставка по депозиту принята на уровне 7,5%. Стоимость среднего подержанного автомобиля составляет 1,2 миллиона рублей, а нового — 2,3 миллиона рублей.

🥳 А что с зарплатами?

Данных по регионам у меня нет (я не нашел, не исключаю, что плохо искал) в открытом доступе, но есть по всей России. Росстат любит среднюю считать, так как она выше. Медианная в районе 37-38 тысяч рублей, средняя — почти 60 тысяч.

Медианная почти в 2 раза ниже средней. Так что хорошо уже то, что считается именно она. Хотя я с трудом представляю, как можно откладывать 50% от 37 000 рублей ежемесячно на автомобиль стоимостью больше 2 миллионов. Так что исследование доказывает скорее нереальность накопления на новый автомобиль по нынешним ценам в принципе для большинства населения.

Но если все же откладывать 50% зарплаты, то в Москве (6 место в рейтинге) через 2,7 года можно купить бэушную тачку, а на новую почти 5 лет. Ожидаемо в топе восточные регионы, где идет плановая добыча полезных и не очень ископаемых (газ, нефть, металлы, рыбка).

В регионах с самыми низкими ЗП накопить на новую тачку можно более чем за 10 лет, но подержанную можно взять почти за 7.

Разумно считать, что это практически невозможно для большинства людей. Но если все же откладывать по 50% денюжки, то в реальности на это может потребоваться больше времени, так как в исследовании не учитывается инфляция, но при этом учитывается завышенная (в теоретическом будущем) ставка по депозитам.

#давайтепосчитаем

Недавно появилось интересное исследование от РИА, показывающее, сколько времени нужно копить на новый или подержанные автомобиль в каком регионе. На этот раз методология учитывает медианную зарплату, а не среднюю, как было в исследовании про недвижимость, а накопления копятся на вкладе под 7,5%.

Медианная зарплата — это хорошо, хотя вот ставка 7,5% вряд ли будет все ближайшие годы, так как ЦБ планирует снижать ключевую ставку и, соотвтетственно, снижает прогноз по инфляции уже в 2024 году до 4%.

Единственное, что забыли посчитать, так это удорожание автомобилей, инфляцию и рост медианных ЗП. Поэтому ИМХО логичнее было бы считать без вкладов, держа в уме, что инфляция на авторынке даже в этом случае может быть выше ставок по депозитам, но и зарплаты будут расти. Короче говоря, копить на вклады — это ок, но надо тогда увеличивать и цены, и зарплаты ежегодно. Методология это не учитывает, если верить описанию.

Расчёты произведены по данным официальной статистики. Модель накопления на автомобиль предполагает ежемесячное сбережение 50% медианной зарплаты в регионе на пополняемом банковском вкладе. Медианная зарплата является оценкой РИА Рейтинг в среднем за 12 месяцев с августа 2021 года по июль 2022 года. Для целей исследования процентная ставка по депозиту принята на уровне 7,5%. Стоимость среднего подержанного автомобиля составляет 1,2 миллиона рублей, а нового — 2,3 миллиона рублей.

Данных по регионам у меня нет (я не нашел, не исключаю, что плохо искал) в открытом доступе, но есть по всей России. Росстат любит среднюю считать, так как она выше. Медианная в районе 37-38 тысяч рублей, средняя — почти 60 тысяч.

Медианная почти в 2 раза ниже средней. Так что хорошо уже то, что считается именно она. Хотя я с трудом представляю, как можно откладывать 50% от 37 000 рублей ежемесячно на автомобиль стоимостью больше 2 миллионов. Так что исследование доказывает скорее нереальность накопления на новый автомобиль по нынешним ценам в принципе для большинства населения.

Но если все же откладывать 50% зарплаты, то в Москве (6 место в рейтинге) через 2,7 года можно купить бэушную тачку, а на новую почти 5 лет. Ожидаемо в топе восточные регионы, где идет плановая добыча полезных и не очень ископаемых (газ, нефть, металлы, рыбка).

В регионах с самыми низкими ЗП накопить на новую тачку можно более чем за 10 лет, но подержанную можно взять почти за 7.

Разумно считать, что это практически невозможно для большинства людей. Но если все же откладывать по 50% денюжки, то в реальности на это может потребоваться больше времени, так как в исследовании не учитывается инфляция, но при этом учитывается завышенная (в теоретическом будущем) ставка по депозитам.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

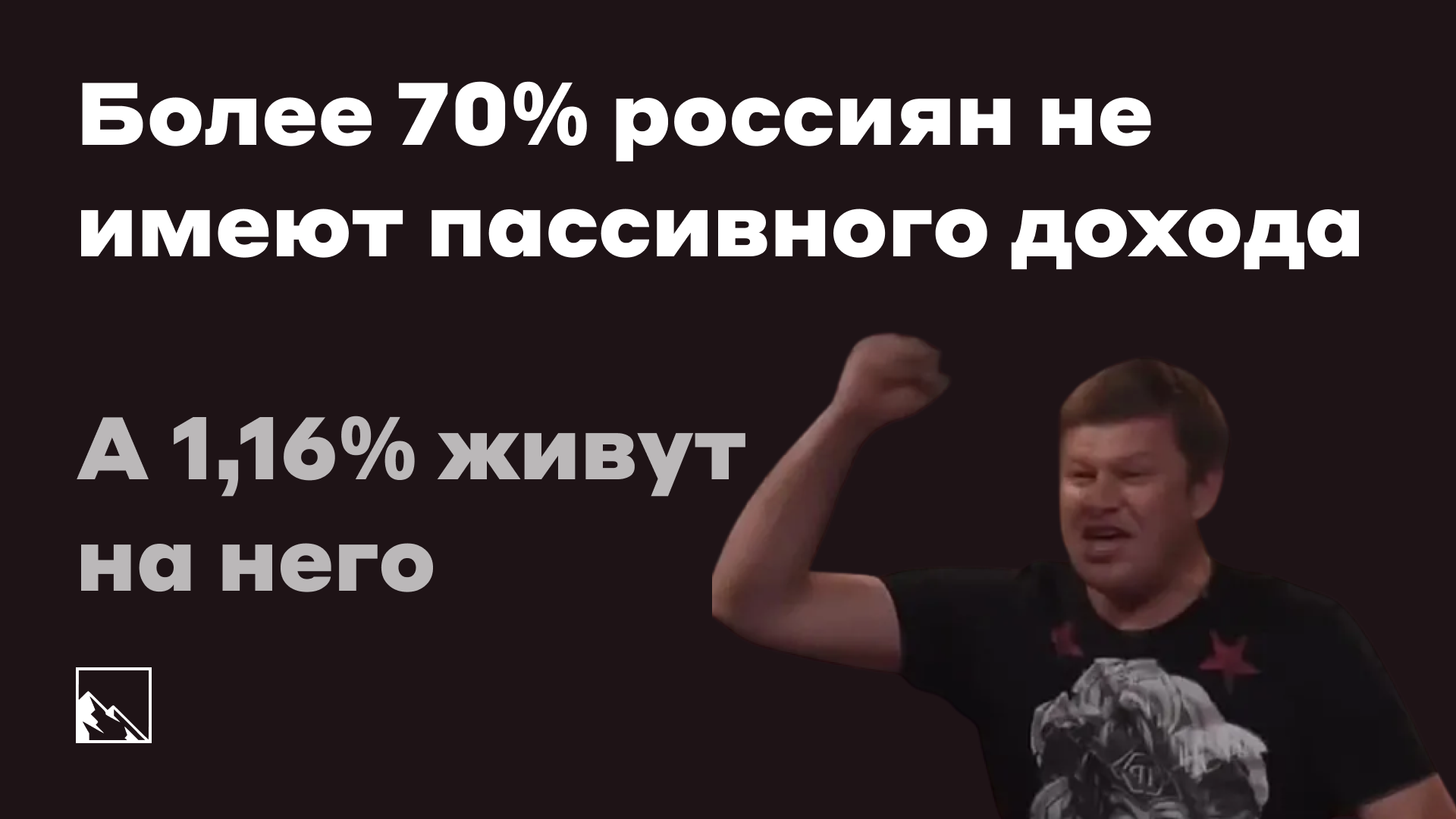

🧐 Более 70% россиян не имеют пассивного дохода. А 1,16% живут на него

РБК привёл данные исследования «Работа.ру» и «СберСтрахование жизни», только назвал свою статью «Почти 30% россиян сообщили о наличии у них пассивного дохода». Но мне больше нравится наоборот. 71% населения не имеют пассивного дохода даже от банковских вкладов.

Или вот так: «Лишь 6% россиян имеют пассивный доход от инвестиций в ценные бумаги». Это, кстати, вполне бьется с отчётом ЦБ об инвестициях. В РФ всего 8 млн инвесторов с ненулевыми портфелями.

Но также интересно посмотреть, кого вообще больше: инвесторов, вкладчиков или бетонщиков среди тех, кто получает пассивный доход.

🤑 Откуда пассивные доходы?

🔸 Инвестиции в ценные бумаги: 6% (24% среди получающих пассивный доход)

🔸 Банковские вклады: 13% (45% среди получающих пассивный доход)

🔸 Доверительное управление: 4% (14% среди получающих пассивный доход)

🔸 Доход от сдачи недвижимости в аренду: 9% (31% среди получающих пассивный доход)

Вполне ожидаемо, что чаще всего люди получают доход от вкладов. Стоимость входа в бетон выше, инвестиции рискованнее, ДУ с конскими комиссиями и зачастую сложнее, чем даже инвестиции. Бетон в России всегда пользовался популярностью, так что 9% (или 31% от всех пассивщиков) — это прямо хороший показатель. Люди с деньгами его любят, а люди без денег могут взять ипотеку и сдавать. Даже несмотря на невысокую доходность, которая в среднем в районе 4% без учёта роста стоимости.

Оказалось также, что у мужчин пассивный доход в среднем выше, чем у женщин. Но это не так интересно.🧐 Интересно — какой же средний пассивный доход? А его среднее значение составляет 25 000 рублей. Это почти половина медианной зарплаты в России. А может уже и больше половины. Кстати, примерно 50% пассивщиков эти доходы тратят, примерно столько же — накапливают или реинвестируют.

И ещё одна интересная на мой взгляд цифра — 4% среди получающих пассивный доход заявили, что это их основной источник дохода. То есть, больше зарплаты/бизнеса/пенсии. Если перевести на всех, то получается, что на такой «пенсии» в России живут 1,16% населения. Интересно, сколько из них последователей F.I.R.E.

#давайтепосчитаем

РБК привёл данные исследования «Работа.ру» и «СберСтрахование жизни», только назвал свою статью «Почти 30% россиян сообщили о наличии у них пассивного дохода». Но мне больше нравится наоборот. 71% населения не имеют пассивного дохода даже от банковских вкладов.

Или вот так: «Лишь 6% россиян имеют пассивный доход от инвестиций в ценные бумаги». Это, кстати, вполне бьется с отчётом ЦБ об инвестициях. В РФ всего 8 млн инвесторов с ненулевыми портфелями.

Но также интересно посмотреть, кого вообще больше: инвесторов, вкладчиков или бетонщиков среди тех, кто получает пассивный доход.

🔸 Инвестиции в ценные бумаги: 6% (24% среди получающих пассивный доход)

🔸 Банковские вклады: 13% (45% среди получающих пассивный доход)

🔸 Доверительное управление: 4% (14% среди получающих пассивный доход)

🔸 Доход от сдачи недвижимости в аренду: 9% (31% среди получающих пассивный доход)

Вполне ожидаемо, что чаще всего люди получают доход от вкладов. Стоимость входа в бетон выше, инвестиции рискованнее, ДУ с конскими комиссиями и зачастую сложнее, чем даже инвестиции. Бетон в России всегда пользовался популярностью, так что 9% (или 31% от всех пассивщиков) — это прямо хороший показатель. Люди с деньгами его любят, а люди без денег могут взять ипотеку и сдавать. Даже несмотря на невысокую доходность, которая в среднем в районе 4% без учёта роста стоимости.

Оказалось также, что у мужчин пассивный доход в среднем выше, чем у женщин. Но это не так интересно.

И ещё одна интересная на мой взгляд цифра — 4% среди получающих пассивный доход заявили, что это их основной источник дохода. То есть, больше зарплаты/бизнеса/пенсии. Если перевести на всех, то получается, что на такой «пенсии» в России живут 1,16% населения. Интересно, сколько из них последователей F.I.R.E.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🚬 Финансовая независимость курильщика: 58% россиян считают себя финансово независимыми, при этом таковыми не являясь

Компания «СберСтрах»проделала мартышкин труд провела исследование про финансовую независимость среди россиян. И оказалось, что финансовой независимостью люди считают финансовую зависимость.

😎 Финансовая независимость здорового человека

Это как? А заодно давайте вспомним ещё пару определений. Все вместе они представляют лестницу на пути к этой самой независимости. Ступеней всего три, на одну больше, чем пальцев об асфальт:

1. Финансовая защита — объём сбережений, позволяющих шесть месяцев делать жизненно важные покупки. Так называемая подушка безопасности.

2. Финансовая стабильность — наличие капитала, проценты по которому покрывают жизненно важные расходы.

3. Финансовая независимость — наличие капитала, доход от которого покрывает как жизненно важные расходы, так и все иные потребности.

🚬 Финансовая независимость курильщика

Лишь 44% населения считают, что для финансовой независимости нужен капитал (сбережения). 56% людей считают, что финансовая независимость — это когда зарплату платят. Лишь её бы ещё индексировали.

Интересны ответы на вопрос «Как, на ваш взгляд, выглядит финансовая независимость?» Оказалось, что с терминологией на самом деле всё ещё гораздо хуже, чем в январе 2023 со снегом в Сочи. Люди путают финансовую независимость с заработком. В итоге мы имеем финансовую независимость Шрёдингера, когда она как бы есть, но её как бы нет.

- 72% считают, что финансовая независимость — это полностью обеспечивать себя финансово;

- 59% — жить в своём жилье;

- 54% — иметь стабильный доход, покрывающий все потребности, включая приобретение дорогих благ (машина, квартира и др.);

- 15% — много путешествовать;

- 21% — иметь пассивный доход от вкладов и инвестиций;

- 17% — помогать родным и близким (финансово).

Лишь 21%, а даже не 44% считают, что финансовая независимость — это иметь пассивный доход. Или людей просто пугает слово пассивный?

Второй вопрос — «Что позволяет обрести финансовую независимость?» Он тоже оказался сложным.

- 77% считают, что путь к финансовой независимости — это достойная зарплата;

- 44% — вклады;

- 4% — инвестиции;

- 39% — недвижимость под сдачу в аренду;

- 18% — своё дело.

Давно не удивляюсь, что народ не верит в инвестиции от слова совсем и лишь угорает над теми, у кого доходность ниже, чем по вкладам, или вообще не знает, что это такое, а вот в бетон — очень даже верит, хотя по сути квартира под сдачу в аренду — это и есть инвестиционная квартира. Радует, что люди считают, что доход от труда принесёт в итоге финансовую независимость, будь то работа или бизнес.

Ну и вишенка на торте финансовой независимости — в среднем для материального благополучия россиянам необходимо 4,3 млн рублей. А финансово независимыми люди уже стали стали или хотели бы стать в 26 лет. Когда у предков не надо денег просить, видимо.

Уже финансово независимыми считают себя 58%.☺️ Больше всего финансово независимых в Махачкале (80%), Саратове (74%) и Пензе (72%). Парадокс? Если только не принять тот факт, что люди считают финансовой независимость что-то совершенно другое. Например, наличие зарплаты, которой хватит на то, чтобы взять кредит на машину или ипотеку.

Главным критерием финансовой независимости большинство опрошенных назвали достойную зарплату, и она в среднем должна быть от 77,4к рублей. Самую высокую зарплату для финансовой свободы назвали жители Москвы (144к), СПб (131к) и Челябинска (111к).

А если зачем-то посчитать, какой пассивный доход будет от 4,3 млн рублей будет в месяц, то при доходности 10% он будет 36 тысяч рублей. Впрочем, предположу, что опрошенные купили бы на эти деньги квартиру, чтобы сдавать её за 15 тысяч. Достаточно вспомнить, кстати, про исследование, где посчитали, что на пассивный доход живут чуть более 1% населения (читай: являются финансово независимыми).

Вот такой вот взгляд курильщика на финансовую независимость. А не этот ваш😏 F.I.R.E. с блэкджеком и дивидендами.

#давайтепосчитаем

Компания «СберСтрах»

Это как? А заодно давайте вспомним ещё пару определений. Все вместе они представляют лестницу на пути к этой самой независимости. Ступеней всего три, на одну больше, чем пальцев об асфальт:

1. Финансовая защита — объём сбережений, позволяющих шесть месяцев делать жизненно важные покупки. Так называемая подушка безопасности.

2. Финансовая стабильность — наличие капитала, проценты по которому покрывают жизненно важные расходы.

3. Финансовая независимость — наличие капитала, доход от которого покрывает как жизненно важные расходы, так и все иные потребности.

Лишь 44% населения считают, что для финансовой независимости нужен капитал (сбережения). 56% людей считают, что финансовая независимость — это когда зарплату платят. Лишь её бы ещё индексировали.

Интересны ответы на вопрос «Как, на ваш взгляд, выглядит финансовая независимость?» Оказалось, что с терминологией на самом деле всё ещё гораздо хуже, чем в январе 2023 со снегом в Сочи. Люди путают финансовую независимость с заработком. В итоге мы имеем финансовую независимость Шрёдингера, когда она как бы есть, но её как бы нет.

- 72% считают, что финансовая независимость — это полностью обеспечивать себя финансово;

- 59% — жить в своём жилье;

- 54% — иметь стабильный доход, покрывающий все потребности, включая приобретение дорогих благ (машина, квартира и др.);

- 15% — много путешествовать;

- 21% — иметь пассивный доход от вкладов и инвестиций;

- 17% — помогать родным и близким (финансово).

Лишь 21%, а даже не 44% считают, что финансовая независимость — это иметь пассивный доход. Или людей просто пугает слово пассивный?

Второй вопрос — «Что позволяет обрести финансовую независимость?» Он тоже оказался сложным.

- 77% считают, что путь к финансовой независимости — это достойная зарплата;

- 44% — вклады;

- 4% — инвестиции;

- 39% — недвижимость под сдачу в аренду;

- 18% — своё дело.

Давно не удивляюсь, что народ не верит в инвестиции от слова совсем и лишь угорает над теми, у кого доходность ниже, чем по вкладам, или вообще не знает, что это такое, а вот в бетон — очень даже верит, хотя по сути квартира под сдачу в аренду — это и есть инвестиционная квартира. Радует, что люди считают, что доход от труда принесёт в итоге финансовую независимость, будь то работа или бизнес.

Ну и вишенка на торте финансовой независимости — в среднем для материального благополучия россиянам необходимо 4,3 млн рублей. А финансово независимыми люди уже стали стали или хотели бы стать в 26 лет. Когда у предков не надо денег просить, видимо.

Уже финансово независимыми считают себя 58%.

Главным критерием финансовой независимости большинство опрошенных назвали достойную зарплату, и она в среднем должна быть от 77,4к рублей. Самую высокую зарплату для финансовой свободы назвали жители Москвы (144к), СПб (131к) и Челябинска (111к).

А если зачем-то посчитать, какой пассивный доход будет от 4,3 млн рублей будет в месяц, то при доходности 10% он будет 36 тысяч рублей. Впрочем, предположу, что опрошенные купили бы на эти деньги квартиру, чтобы сдавать её за 15 тысяч. Достаточно вспомнить, кстати, про исследование, где посчитали, что на пассивный доход живут чуть более 1% населения (читай: являются финансово независимыми).

Вот такой вот взгляд курильщика на финансовую независимость. А не этот ваш

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💰 Сколько денег держат физлица в России на депозитах и в инвестициях

Риа наконец-то подготовили интересное исследование, основанное на данных ЦБ и Росстата, но сделанное, как всегда, через жопу. Аналитики посчитали все вклады по регионам. Посмотрел их и заодно решил сравнить с данными по инвестициям.

Москвичи в среднем держат на банковских депозитах более 1 млн рублей, а меньше всего вклады в Ингушетии — в среднем 13 000 рублей на человека. А всего на вкладах россияне держат 37,8 трлн рублей (данные на конец 2022 года). За год вклады увеличились на 1,4 трлн или на 3,7%.

С одной стороны — рост. На 1,4 трлн рублей у населения стало больше на вкладах, круто же? Конечно, круто. Только вот рост на 3,7% при средней доходности вкладов в 2022 году в районе 8% — это отток. 8% — это я даже занизил, лично у меня по депозитам в 2022 году вышла средняя доходность выше 13% за счёт удачного перекладывания с 7% на накопительном счёте на 20% сроком в 3 месяца, а потом на 10% сроком на 3 года без учёта капитализации. А даже если взять ставки начала года, то там были скромные 6%, которые всё равно больше, чем 3,7%. Если взять инфляцию в 12%, то радоваться вообще нечему. Получается, что произошёл значительный отток с вкладов, деньги обесценились, а номинальный рост обеспечила доходность, при этом перекрыв, конечно номинальный отток. С учётом инфляции денежная масса на вкладах уменьшилась на 8%–9%.

Стоит учесть, что Риа зачем-то посчитали ещё и эскроу-счета. Их объём в 2022 году составил 4,1 трлн рублей.

Методология

Расчёты произведены по данным ЦБ и Росстата. Доходы населения взяты в среднем за 12 месяцев (с октября 2021 года по сентябрь 2022 года). Изменение вкладов за 12 месяцев рассчитано как результат на 1 декабря 2022 года к объёму вкладов на 1 декабря 2021 года.

Москва сберегает больше всех

В настоящее время в среднем на одного человека приходится 259,2 тысячи рублей депозитов. Важно: они посчитали всё население! То есть, даже младенцев. При этом корреляция прямая в зависимости от зарплат регионов, хотя Москва и СПб всё же выбиваются даже на фоне регионов, которые кормятся углеводородами и рыбкой: ДВ, ряд регионов Сибири.

У среднестатического москвича на вкладе лежит миллион. Это более 11 средних зарплат. Питер отстаёт почти в 2 раза. Показательно, что при сопоставимых зарплатах жители Москвы в 2 раза активнее несут деньги в банки, чем жители НАО, Магаданской области или ЯНАО. В НАО вообще люди стали что-то резко подозревать и увеличили депозиты в более чем 2 раза за год. Такими темпами скоро и Москву догонят, не говоря уже про СПб.

Если коррелировать средние и медианные данные вкладов с зарплатами, то можно вычесть примерно по 20%, чтобы увидеть медианные депозиты. Также следует понимать, что данные говорят о наличии накоплений лишь косвенно, по данным банки ру на руках у населения ещё 14,2 трлн налички. Получается, что вместе с депозитами 50 трлн.

Сравнение с инвестициями

А ещё мне интересно сравнить с тем, сколько денег у физических лиц в инвестициях. Правда ли, что сильно меньше, чем на вкладах?

По последнему отчёту ЦБ в инвестициях у физлиц лежат 4,3 млрд рублей. Чуть больше, чем на эскроу-счетах. В 9 раз меньше, чем на вкладах. Примерно 170 000 рублей в среднем на одного инвестора. То есть, по всем параметрам вклады популярнее. Особенно если вспомнить, что у 65% счета пустые, а у 92% — до 100 000 рублей, это с учётом пустых. Хотя если отбросить пустые счета, то картина будет иной. Средний активный (не пустой) брокерский счёт — 512 000. Если пересчитать как это сделано с вкладами в исследовании — это будет менее 30 000 рублей на человека.

Что получается? Люди в целом доверяют вкладам в 8 раз больше, чем инвестициям. Хотелось бы увидеть распределение по объёмам, но приходится довольствоваться понимание, которое очевидно — подавляющая часть вкладов приходится на небольшую долю населения. Большинство же россиян не имеет накоплений или имеет совсем небольшие суммы что на вкладах, что в инвестициях.

#давайтепосчитаем

Риа наконец-то подготовили интересное исследование, основанное на данных ЦБ и Росстата, но сделанное, как всегда, через жопу. Аналитики посчитали все вклады по регионам. Посмотрел их и заодно решил сравнить с данными по инвестициям.

Москвичи в среднем держат на банковских депозитах более 1 млн рублей, а меньше всего вклады в Ингушетии — в среднем 13 000 рублей на человека. А всего на вкладах россияне держат 37,8 трлн рублей (данные на конец 2022 года). За год вклады увеличились на 1,4 трлн или на 3,7%.

С одной стороны — рост. На 1,4 трлн рублей у населения стало больше на вкладах, круто же? Конечно, круто. Только вот рост на 3,7% при средней доходности вкладов в 2022 году в районе 8% — это отток. 8% — это я даже занизил, лично у меня по депозитам в 2022 году вышла средняя доходность выше 13% за счёт удачного перекладывания с 7% на накопительном счёте на 20% сроком в 3 месяца, а потом на 10% сроком на 3 года без учёта капитализации. А даже если взять ставки начала года, то там были скромные 6%, которые всё равно больше, чем 3,7%. Если взять инфляцию в 12%, то радоваться вообще нечему. Получается, что произошёл значительный отток с вкладов, деньги обесценились, а номинальный рост обеспечила доходность, при этом перекрыв, конечно номинальный отток. С учётом инфляции денежная масса на вкладах уменьшилась на 8%–9%.

Стоит учесть, что Риа зачем-то посчитали ещё и эскроу-счета. Их объём в 2022 году составил 4,1 трлн рублей.

Методология

Расчёты произведены по данным ЦБ и Росстата. Доходы населения взяты в среднем за 12 месяцев (с октября 2021 года по сентябрь 2022 года). Изменение вкладов за 12 месяцев рассчитано как результат на 1 декабря 2022 года к объёму вкладов на 1 декабря 2021 года.

Москва сберегает больше всех

В настоящее время в среднем на одного человека приходится 259,2 тысячи рублей депозитов. Важно: они посчитали всё население! То есть, даже младенцев. При этом корреляция прямая в зависимости от зарплат регионов, хотя Москва и СПб всё же выбиваются даже на фоне регионов, которые кормятся углеводородами и рыбкой: ДВ, ряд регионов Сибири.

У среднестатического москвича на вкладе лежит миллион. Это более 11 средних зарплат. Питер отстаёт почти в 2 раза. Показательно, что при сопоставимых зарплатах жители Москвы в 2 раза активнее несут деньги в банки, чем жители НАО, Магаданской области или ЯНАО. В НАО вообще люди стали что-то резко подозревать и увеличили депозиты в более чем 2 раза за год. Такими темпами скоро и Москву догонят, не говоря уже про СПб.

Если коррелировать средние и медианные данные вкладов с зарплатами, то можно вычесть примерно по 20%, чтобы увидеть медианные депозиты. Также следует понимать, что данные говорят о наличии накоплений лишь косвенно, по данным банки ру на руках у населения ещё 14,2 трлн налички. Получается, что вместе с депозитами 50 трлн.

Сравнение с инвестициями

А ещё мне интересно сравнить с тем, сколько денег у физических лиц в инвестициях. Правда ли, что сильно меньше, чем на вкладах?

По последнему отчёту ЦБ в инвестициях у физлиц лежат 4,3 млрд рублей. Чуть больше, чем на эскроу-счетах. В 9 раз меньше, чем на вкладах. Примерно 170 000 рублей в среднем на одного инвестора. То есть, по всем параметрам вклады популярнее. Особенно если вспомнить, что у 65% счета пустые, а у 92% — до 100 000 рублей, это с учётом пустых. Хотя если отбросить пустые счета, то картина будет иной. Средний активный (не пустой) брокерский счёт — 512 000. Если пересчитать как это сделано с вкладами в исследовании — это будет менее 30 000 рублей на человека.

Что получается? Люди в целом доверяют вкладам в 8 раз больше, чем инвестициям. Хотелось бы увидеть распределение по объёмам, но приходится довольствоваться понимание, которое очевидно — подавляющая часть вкладов приходится на небольшую долю населения. Большинство же россиян не имеет накоплений или имеет совсем небольшие суммы что на вкладах, что в инвестициях.

#давайтепосчитаем

{kind=link}

«Да кому это говно нужно, если можно на ОФЗ заработать всего на 2–3% меньше!» — достаточно часто встречающееся мнение, когда заходит речь об облигациях, краудлендинге и даже вкладах. Но что дадут эти 2–3%, да даже 1% разницы, и почему больше, чем кажется?

Когда идёт речь про разницу между 10% и 9%, кажется, что разница настолько незначительна, что ей можно пренебречь. Тем не менее, тут десятипроцентная разница доходности, которая на долгосрочном периоде очень заметна.

Например: 15 лет инвестируем по 1 млн рублей в год 😤

Через 15 лет получаем:

- при 10% доходности — 35 млн

- при 9% — 32 млн

Сумма вложений: 15 млн

Обе цифры выглядят солидными. В первом случае заработали 20 млн, во втором — 17 млн. Разница составила 8,6% по размеру капитала или 15% по приросту. Тоже солидно.

Но всё радикально меняется, если учесть инфляцию. Допустим, что инфляция составила 8%. Реальная доходность в пересчёте на нынешний рубль будет не 10% и 9%, а 2% и 1%. Представляем, что живём в мире единорогов, где не существует инфляции, все дружат друг с другом и можно бесплатно смотреть новинки кино в HD-качестве.

Через 15 лет получаем:

- при 2% доходности (10% без учёта инфляции) — 17,63 млн

- при 1% (9%) — 16,25 млн

Сумма вложений: 15 млн

💡 Иными словами — через 15 лет 35 млн будут эквивалентны сегодняшним 17,63 млн.

Теперь понятно, почему каждый процент доходности важен для инвестора. Потому что за ноль стоит брать уровень инфляции (8% в моём примере), а не нулевую доходность. Поэтому реальная разница между 10% и 9% будет не 10%, а 50%.

Расширим диапазон. Возьмём доходности от 9% до 15%, что эквивалентно реальной доходности от 1% до 7% при инфляции 8%. Каждый процент сильнее загибает вверх кривую накопленного капитала.

Через 15 лет получаем:

- при 7% доходности (15% без учёта инфляции) — 26,88 млн

- при 6% (14%) — 24,67 млн

- при 5% (13%) — 22,65 млн

- при 4% (12%) — 20,82 млн

- при 3% (11%) — 19,15 млн