📃 Отчеты за 3 кв 2020. Европа

💊 Novartis (#NVS) - 84,21 (+0,04%)

•Выручка – $12,2 млрд. (+1% г/г)

•Операционная прибыль – $2,4 млрд. (+2% г/г)

•Чистая прибыль – $1,9 млрд. (-5% г/г)

•Прибыль на акцию $0,85 – хуже прогноза $1,44

Мы очень рады прогрессу наших продуктов, например, недавнее одобрение в США Kesimpta для лечения рецидивирующих форм рассеянного склероза. Несмотря на влияние COVID-19 на системы здравоохранения, наши рабочие процессы не пострадали.

🏦 HSBC (#HSBC) - 20,73 (+0%)

•Выручка – $13,0 млрд. (-3,7% г/г), скор. – $13,4 млрд. (+0,8% г/г)

•Прибыль до налогов – $1,08 млрд (-77,6% г/г) скор. – $2,59 млрд. (-51,8% г/г)

•Прибыль после налогов – $617 млн. (-83% г/г)

•Активы – 2,955 трлн. (+1,12% г/г)

Финансовый директор HSBC заявил, что последние результаты свидетельствуют о достижении дна кредитного цикла, и банк «создает почву, необходимую для возобновления выплат дивидендов».

🛢 BP (#BP) - 15,8 (-0,03%)

•Выручка – $44,2 млрд. (-36% г/г)

•Дивиденды на акцию – $5,25 (-49% г/г)

•Убыток на акцию $0,02 – лучше прогноза (-$0,04)

Добыча группы BP за девять месяцев составила 3,542 миллиона баррелей нефтяного эквивалента в сутки, что на 5,7% ниже показателя годичной давности. По результатам квартала видно, что нефтегазовая промышленность все еще испытывает трудности.

#IF_отчеты

💊 Novartis (#NVS) - 84,21 (+0,04%)

•Выручка – $12,2 млрд. (+1% г/г)

•Операционная прибыль – $2,4 млрд. (+2% г/г)

•Чистая прибыль – $1,9 млрд. (-5% г/г)

•Прибыль на акцию $0,85 – хуже прогноза $1,44

Мы очень рады прогрессу наших продуктов, например, недавнее одобрение в США Kesimpta для лечения рецидивирующих форм рассеянного склероза. Несмотря на влияние COVID-19 на системы здравоохранения, наши рабочие процессы не пострадали.

🏦 HSBC (#HSBC) - 20,73 (+0%)

•Выручка – $13,0 млрд. (-3,7% г/г), скор. – $13,4 млрд. (+0,8% г/г)

•Прибыль до налогов – $1,08 млрд (-77,6% г/г) скор. – $2,59 млрд. (-51,8% г/г)

•Прибыль после налогов – $617 млн. (-83% г/г)

•Активы – 2,955 трлн. (+1,12% г/г)

Финансовый директор HSBC заявил, что последние результаты свидетельствуют о достижении дна кредитного цикла, и банк «создает почву, необходимую для возобновления выплат дивидендов».

🛢 BP (#BP) - 15,8 (-0,03%)

•Выручка – $44,2 млрд. (-36% г/г)

•Дивиденды на акцию – $5,25 (-49% г/г)

•Убыток на акцию $0,02 – лучше прогноза (-$0,04)

Добыча группы BP за девять месяцев составила 3,542 миллиона баррелей нефтяного эквивалента в сутки, что на 5,7% ниже показателя годичной давности. По результатам квартала видно, что нефтегазовая промышленность все еще испытывает трудности.

#IF_отчеты

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

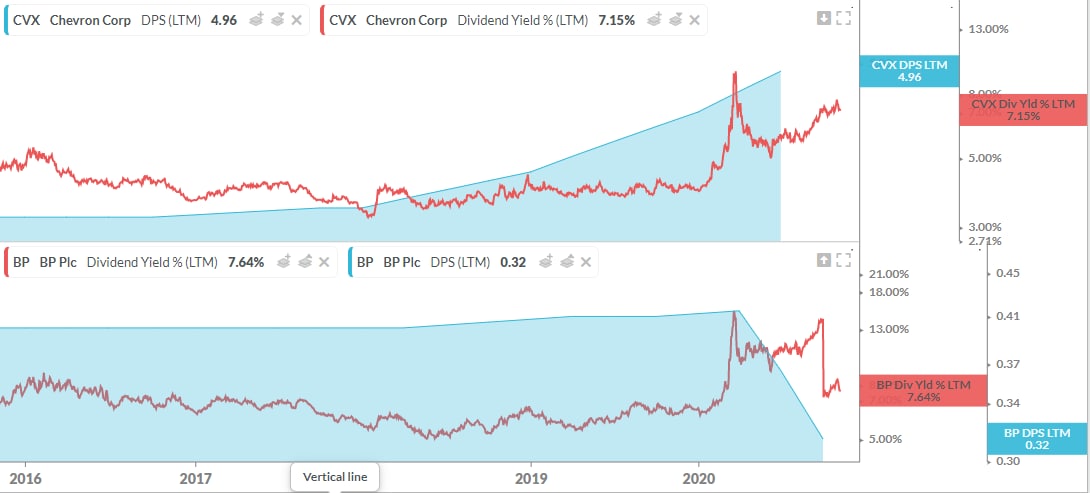

⚖️ Chevron Corporation (#CVX) & BP PLC (#BP)

🛢 Chevron Corporation участвует в вертикально интегрированных энергетических, химических и нефтяных операциях по всему миру. Компания работает в двух сегментах: Upstream и Downstream. Также занимается заемным финансированием и страхованием, недвижимостью и технологическим бизнесом.

• Капитализация $138,18 млрд

• Полная стоимость (EV) $165,59 млрд

• EV / EBITDA (FWD) 10,1, среднее по отрасли 6,94

• Рентабельность EBITDA 10,76% 📛

— Общий Долг / Акционерный капитал 15,6%.

— Общие Обязательства / Общие Активы 40,8%

— Наличные и эквиваленты $6,866 млрд / Долг $34,81 млрд

— Чистый долг / EBITDA 2,62х

— Коэффициент краткосрочной ликвидности 1,14

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 7,19% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 BP PLC — занимается энергетическим бизнесом (Upstream, Downstream) по всему миру. Владеет пакетом акций (19,75%) компании Роснефть.

• Капитализация $54,58 млрд

• Полная стоимость (EV) $120,10 млрд

• EV / EBITDA (FWD) 7,09, среднее по отрасли 6,94

• Рентабельность EBITDA 8,41% 📛

— Общий Долг / Акционерный капитал 99,92%

— Общие Обязательства / Общие Активы 68,43%

— Наличные и эквиваленты $31,05 млрд / Долг $82,09 млрд.

— Чистый долг / EBITDA 2,95х

— Коэффициент краткосрочной ликвидности 0,82 📛

Ожидаемая EPS:

• 2021: $1,44 (-% г/г)

• 2022: $2,67 (+84,8% г/г)

💰 Ожидаемая дивдоходность 7,81% — компания сократила дивиденды во 2 кв. с $0,63 до $0,315 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов, но испытывает трудности с краткосрочной ликвидностью.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 Chevron Corporation участвует в вертикально интегрированных энергетических, химических и нефтяных операциях по всему миру. Компания работает в двух сегментах: Upstream и Downstream. Также занимается заемным финансированием и страхованием, недвижимостью и технологическим бизнесом.

• Капитализация $138,18 млрд

• Полная стоимость (EV) $165,59 млрд

• EV / EBITDA (FWD) 10,1, среднее по отрасли 6,94

• Рентабельность EBITDA 10,76% 📛

— Общий Долг / Акционерный капитал 15,6%.

— Общие Обязательства / Общие Активы 40,8%

— Наличные и эквиваленты $6,866 млрд / Долг $34,81 млрд

— Чистый долг / EBITDA 2,62х

— Коэффициент краткосрочной ликвидности 1,14

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 7,19% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 BP PLC — занимается энергетическим бизнесом (Upstream, Downstream) по всему миру. Владеет пакетом акций (19,75%) компании Роснефть.

• Капитализация $54,58 млрд

• Полная стоимость (EV) $120,10 млрд

• EV / EBITDA (FWD) 7,09, среднее по отрасли 6,94

• Рентабельность EBITDA 8,41% 📛

— Общий Долг / Акционерный капитал 99,92%

— Общие Обязательства / Общие Активы 68,43%

— Наличные и эквиваленты $31,05 млрд / Долг $82,09 млрд.

— Чистый долг / EBITDA 2,95х

— Коэффициент краткосрочной ликвидности 0,82 📛

Ожидаемая EPS:

• 2021: $1,44 (-% г/г)

• 2022: $2,67 (+84,8% г/г)

💰 Ожидаемая дивдоходность 7,81% — компания сократила дивиденды во 2 кв. с $0,63 до $0,315 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов, но испытывает трудности с краткосрочной ликвидностью.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

📄 Exxon Mobil и BP: Отчетность за 4 кв 2020 г.

🛢 #XOM (+1,5% на премаркете), по GAAP:

• Выручка: $46.54 млрд (-30,7 г/г), хуже прогноза на $2,22 млрд

• Капитальные и геологоразведочные расходы: $4,771 млрд (-43% г/г)

• Добыча: 3,689 млн барр. нефтяного эквивалента в день (-1% г/г)

• Чистый убыток на акцию: $4,70 - хуже прогноза на $3,42

EPS Non-GAAP: $0,03, - лучше прогноза на $0,01

— Очередной провал в прибыли, несмотря на среднюю цену нефти в $40 в течение 4Q20.

— Создан бизнес ExxonMobil Low Carbon Solutions и избран новый независимый директор

Прогноз неопределенный:

• Сокращаем затраты, заботимся о планете и ловим углерод, в рамках проекта создана ExxonMobil Low Carbon Solutions.

• При нефти выше $50, денежный поток покроет капитальные вложения и поддержит дивиденды.

• Стало быть, при нефти 60 — будет жирный профит.

🛢 #BP (-3,9% на премаркете), по GAAP:

• Выручка: $48.57 млрд (-32,7 г/г), хуже прогноза на $3,58 млрд

• EPS: $0,40 - лучше прогноза на $0,43

EPS Non-GAAP: $0,03, - хуже прогноза на $0,04

Объявлены квартальные дивиденды в размере $0,315 на АДР, как и ранее. Форвардная доходность 5,68%, ex-div 18 фев.

🗣 СЕО сказал, что 2020 г. навсегда запомнится болью от COVID-19 и пообещал превратить BP в компанию с нулевыми выбросами к 2050 году.

— Для достижения этой цели BP уже сократила капитальные расходы на миллиарды долларов, привлекла новые кредитные линии, выпустила облигации и приостановила геологоразведочные работы.

— Компания хочет продать активы на $25 млрд к 2025 году, чтобы сократить долг и профинансировать свой переход в зеленую энергетику.

— После сокращения дивидендов в августе BP вернулась к прибыли в 3Q20. Цены на нефть и спрос на энергоносители восстановились, но новые введенные правительством ограничения и запреты на поездки заставили ВР сократить 10 000 рабочих мест.

Прогноза нет, но весь сектор однороден: всем нужна нефть > $50 для выживания, и не менее $60 — для печенек акционерам.

🔮 В течение 2020 г. все нефте-мейджоры срезали примерно вдвое капитальные и геологоразведочные расходы. Как бы мир не погрузился в структурный дефицит нефти в следующие 12 мес.

#IF_отчеты #IF_акции_США

🛢 #XOM (+1,5% на премаркете), по GAAP:

• Выручка: $46.54 млрд (-30,7 г/г), хуже прогноза на $2,22 млрд

• Капитальные и геологоразведочные расходы: $4,771 млрд (-43% г/г)

• Добыча: 3,689 млн барр. нефтяного эквивалента в день (-1% г/г)

• Чистый убыток на акцию: $4,70 - хуже прогноза на $3,42

EPS Non-GAAP: $0,03, - лучше прогноза на $0,01

— Очередной провал в прибыли, несмотря на среднюю цену нефти в $40 в течение 4Q20.

— Создан бизнес ExxonMobil Low Carbon Solutions и избран новый независимый директор

Прогноз неопределенный:

• Сокращаем затраты, заботимся о планете и ловим углерод, в рамках проекта создана ExxonMobil Low Carbon Solutions.

• При нефти выше $50, денежный поток покроет капитальные вложения и поддержит дивиденды.

• Стало быть, при нефти 60 — будет жирный профит.

🛢 #BP (-3,9% на премаркете), по GAAP:

• Выручка: $48.57 млрд (-32,7 г/г), хуже прогноза на $3,58 млрд

• EPS: $0,40 - лучше прогноза на $0,43

EPS Non-GAAP: $0,03, - хуже прогноза на $0,04

Объявлены квартальные дивиденды в размере $0,315 на АДР, как и ранее. Форвардная доходность 5,68%, ex-div 18 фев.

🗣 СЕО сказал, что 2020 г. навсегда запомнится болью от COVID-19 и пообещал превратить BP в компанию с нулевыми выбросами к 2050 году.

— Для достижения этой цели BP уже сократила капитальные расходы на миллиарды долларов, привлекла новые кредитные линии, выпустила облигации и приостановила геологоразведочные работы.

— Компания хочет продать активы на $25 млрд к 2025 году, чтобы сократить долг и профинансировать свой переход в зеленую энергетику.

— После сокращения дивидендов в августе BP вернулась к прибыли в 3Q20. Цены на нефть и спрос на энергоносители восстановились, но новые введенные правительством ограничения и запреты на поездки заставили ВР сократить 10 000 рабочих мест.

Прогноза нет, но весь сектор однороден: всем нужна нефть > $50 для выживания, и не менее $60 — для печенек акционерам.

🔮 В течение 2020 г. все нефте-мейджоры срезали примерно вдвое капитальные и геологоразведочные расходы. Как бы мир не погрузился в структурный дефицит нефти в следующие 12 мес.

#IF_отчеты #IF_акции_США

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

😎 Не можешь бороться - возглавь

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

☝️Что это значит для акционера?

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет