Forwarded from IF News

📣 Норникель отчитался по МСФО за 1 полугодие 2022 года: чистая прибыль выросла на 18%

Выручка же осталась практически без изменений в годовом выражении – $9 млрд. Компания не смогла продемонстрировать рост показателя из-за снижения цены на палладий и логистических проблем. И это вопреки росту объёмов производства.

Объем капитальных вложений увеличился на 83% до $1,8 млрд. Норникель активно инвестировал в экологические и горно-металлургические проекты. А вот показатель EBITDA снизился на 16% из-за роста себестоимости продукции.

Отчёт ГМК отражает проблемы металлургов. Есть несколько важных проблем: высокая налоговая нагрузка и снижение цен на палладий и другие рудные. Данный отчёт можно оценивать нейтрально, позитива для акций, скорее всего, не будет.

#GMKN #РФ

@IF_Market_News

Выручка же осталась практически без изменений в годовом выражении – $9 млрд. Компания не смогла продемонстрировать рост показателя из-за снижения цены на палладий и логистических проблем. И это вопреки росту объёмов производства.

Объем капитальных вложений увеличился на 83% до $1,8 млрд. Норникель активно инвестировал в экологические и горно-металлургические проекты. А вот показатель EBITDA снизился на 16% из-за роста себестоимости продукции.

Отчёт ГМК отражает проблемы металлургов. Есть несколько важных проблем: высокая налоговая нагрузка и снижение цен на палладий и другие рудные. Данный отчёт можно оценивать нейтрально, позитива для акций, скорее всего, не будет.

#GMKN #РФ

@IF_Market_News

🇬🇧 Лондонская биржа металлов угрожает санкциями. Что будет с металлургами РФ?

LME рассматривает возможность введения ограничений в отношении российских компаний. Пока что конкретные меры не были озвучены: биржа может занять нейтральную позицию, а может запретить поставки металлов РФ на свои склады по всему миру. Если меры будут согласованы, то могут вступить в силу уже в ноябре.

Россия обеспечивает примерно 9% мирового производства никеля, а также 5% и 4% алюминия и меди. И если LME перестанет принимать на склады российское сырьё, рост цен на металлы возобновится с новой силой.

Проблема хранения. Норникель и Русал важны для мировой экономики. И есть одна важная деталь: компании не продают свою продукцию на LME. Почти все сделки проводятся напрямую с покупателями в обход биржи. Проблемой станет хранение металла. К примеру, европейские покупатели или трейдеры не смогут хранить российские металлы на складах биржи для дальнейших операций. А инфраструктура LME обладает критической логистической значимостью.

Риски доходов. Дополнительные издержки от хранения могут лечь на плечи самих #GMKN и #RUAL. Потребители, вероятно, будут требовать снижения цен на поставляемые металлы на фоне мировой тенденции на дисконты к товарам РФ.

Дивиденды останутся? Скорее всего дивидендная политика ГМК может измениться. Но тут дело не в санкциях LME. С 2023 года начнётся масштабная программа модернизации на $3,5-4,5 млрд в год до 2026 года включительно. Дивидендный потенциал значительно снизится.

#IF_акции_РФ

@IF_Stocks

LME рассматривает возможность введения ограничений в отношении российских компаний. Пока что конкретные меры не были озвучены: биржа может занять нейтральную позицию, а может запретить поставки металлов РФ на свои склады по всему миру. Если меры будут согласованы, то могут вступить в силу уже в ноябре.

Россия обеспечивает примерно 9% мирового производства никеля, а также 5% и 4% алюминия и меди. И если LME перестанет принимать на склады российское сырьё, рост цен на металлы возобновится с новой силой.

Проблема хранения. Норникель и Русал важны для мировой экономики. И есть одна важная деталь: компании не продают свою продукцию на LME. Почти все сделки проводятся напрямую с покупателями в обход биржи. Проблемой станет хранение металла. К примеру, европейские покупатели или трейдеры не смогут хранить российские металлы на складах биржи для дальнейших операций. А инфраструктура LME обладает критической логистической значимостью.

Риски доходов. Дополнительные издержки от хранения могут лечь на плечи самих #GMKN и #RUAL. Потребители, вероятно, будут требовать снижения цен на поставляемые металлы на фоне мировой тенденции на дисконты к товарам РФ.

Дивиденды останутся? Скорее всего дивидендная политика ГМК может измениться. Но тут дело не в санкциях LME. С 2023 года начнётся масштабная программа модернизации на $3,5-4,5 млрд в год до 2026 года включительно. Дивидендный потенциал значительно снизится.

#IF_акции_РФ

@IF_Stocks

📉 Русал подал в суд на Потанина. Норникель будет падать?

Русал #RUAL подал иск в Лондонский суд на Владимира Потанина. Конфликты между ним и основателем Русала Олегом Дерипаской длятся с 2008 года. Яблоко раздора — Норникель #GMKN, где они совладельцы. Их мнения не совпадали по многим вопросам:

• выплата дивидендов

• продажа непрофильных активов

• состав совета директоров

Соглашение истекает. Дивиденды всё? В 2012 году стороны подписали соглашение сроком на 10 лет. Там указано, что Норникель должен платить дивиденды акционерам в размере 60% EBITDA. Как раз благодаря им акции Норникеля все эти годы устойчиво росли. Но затем Потанин напомнил: срок соглашения истекает 1 января 2023 года, и о жирных дивидендах пора забыть. Пришло время вложиться в CAPEX. В итоге акции Норникеля с мая потеряли уже 65% стоимости.

Потанина — в отставку? Но Русал, похоже, не сдается. Оказывается, в том самом соглашении 2012 года есть интересный пункт: Потанин обязан обеспечить надлежащее управление Норникелем и несет ответственность за это перед акционерами компании. Так вот, по мнению Русала, со своими обязанностями Потанин не справляется, так как:

1. компания находится под санкциями Великобритании

2. под его управлением Норникель утратил ряд ключевых активов, в итоге акционеры понесли существенные убытки

Теперь Русал требует возмещения ущерба и назначения на место Потанина другого, умелого руководителя.

Чего ждать дальше? Для акций Русала суд Дерипаски с Потаниным — позитив, ведь Русал намерен получить с Норникеля дивиденды любой ценой, и шансы есть. А вот для акций Норникеля это может быть очередной удар.

#IF_акции_РФ

@IF_Stocks

Русал #RUAL подал иск в Лондонский суд на Владимира Потанина. Конфликты между ним и основателем Русала Олегом Дерипаской длятся с 2008 года. Яблоко раздора — Норникель #GMKN, где они совладельцы. Их мнения не совпадали по многим вопросам:

• выплата дивидендов

• продажа непрофильных активов

• состав совета директоров

Соглашение истекает. Дивиденды всё? В 2012 году стороны подписали соглашение сроком на 10 лет. Там указано, что Норникель должен платить дивиденды акционерам в размере 60% EBITDA. Как раз благодаря им акции Норникеля все эти годы устойчиво росли. Но затем Потанин напомнил: срок соглашения истекает 1 января 2023 года, и о жирных дивидендах пора забыть. Пришло время вложиться в CAPEX. В итоге акции Норникеля с мая потеряли уже 65% стоимости.

Потанина — в отставку? Но Русал, похоже, не сдается. Оказывается, в том самом соглашении 2012 года есть интересный пункт: Потанин обязан обеспечить надлежащее управление Норникелем и несет ответственность за это перед акционерами компании. Так вот, по мнению Русала, со своими обязанностями Потанин не справляется, так как:

1. компания находится под санкциями Великобритании

2. под его управлением Норникель утратил ряд ключевых активов, в итоге акционеры понесли существенные убытки

Теперь Русал требует возмещения ущерба и назначения на место Потанина другого, умелого руководителя.

Чего ждать дальше? Для акций Русала суд Дерипаски с Потаниным — позитив, ведь Русал намерен получить с Норникеля дивиденды любой ценой, и шансы есть. А вот для акций Норникеля это может быть очередной удар.

#IF_акции_РФ

@IF_Stocks

📉 НорНикель дешевеет

Вчера цены на никель упали более чем на 10%. Но не торопитесь избавляться от акций #GMKN, ведь за предыдущую неделю этот металл подорожал аж на 26%!

Что вообще происходит? Проблема не в никеле, а в том месте, где формируется цена на него — Лондонской бирже металлов (LME).

Что не так с LME? У нее огромные проблемы и с ликвидностью, и с репутацией. Например, недавно эта биржа собиралась запретить поставки металлов из России, но быстро передумала, ведь запасы никеля на складах LME и так сильно снизились.

А конкуренты не дремлют, главный из них — Шанхайская фьючерсная биржа, и у нее дела с ликвидностью куда лучше. Если так пойдет и дальше, LME может потерять статус «глашатая бенчмарков» для рынка металлов — этот статус рискует «уплыть на Восток».

Норникель заместить непросто? С одной стороны, по итогам 9 месяцев этого года на мировом рынке никеля профицит. Но никель бывает разный: «грязный» — используется в производстве нержавеющей стали, и «чистый» — нужен в аккумуляторах для электрокаров. Что касается последнего, то его мало где добывают. Например, Индонезия — активная «никелевая» страна, но производит она только «грязный» металл.

А вот Россия занимает 3-е место в мире по добыче никеля в целом и при этом поставляет 20% именно высокосортного металла.

Цена на никель будет падать? Скорее всего — да. В том числе, по причине торможения экономики Китая из-за ковида. Кроме того, даже для высококлассного никеля наступают непростые времена — на носу мировая рецессия.

Что же до Норникеля, то на него также давят крепкий рубль и конфликт интересов между ключевыми акционерами компании.

#IF_акции_РФ

@IF_Stocks

Вчера цены на никель упали более чем на 10%. Но не торопитесь избавляться от акций #GMKN, ведь за предыдущую неделю этот металл подорожал аж на 26%!

Что вообще происходит? Проблема не в никеле, а в том месте, где формируется цена на него — Лондонской бирже металлов (LME).

Что не так с LME? У нее огромные проблемы и с ликвидностью, и с репутацией. Например, недавно эта биржа собиралась запретить поставки металлов из России, но быстро передумала, ведь запасы никеля на складах LME и так сильно снизились.

А конкуренты не дремлют, главный из них — Шанхайская фьючерсная биржа, и у нее дела с ликвидностью куда лучше. Если так пойдет и дальше, LME может потерять статус «глашатая бенчмарков» для рынка металлов — этот статус рискует «уплыть на Восток».

Норникель заместить непросто? С одной стороны, по итогам 9 месяцев этого года на мировом рынке никеля профицит. Но никель бывает разный: «грязный» — используется в производстве нержавеющей стали, и «чистый» — нужен в аккумуляторах для электрокаров. Что касается последнего, то его мало где добывают. Например, Индонезия — активная «никелевая» страна, но производит она только «грязный» металл.

А вот Россия занимает 3-е место в мире по добыче никеля в целом и при этом поставляет 20% именно высокосортного металла.

Цена на никель будет падать? Скорее всего — да. В том числе, по причине торможения экономики Китая из-за ковида. Кроме того, даже для высококлассного никеля наступают непростые времена — на носу мировая рецессия.

Что же до Норникеля, то на него также давят крепкий рубль и конфликт интересов между ключевыми акционерами компании.

#IF_акции_РФ

@IF_Stocks

😖 Девятый пакет санкций. Какие акции в беде?

В руки Financial Times попал проект нового пакета антироссийских санкций ЕС. Среди готовящихся мер нас интересуют два пункта: запрет на новые инвестиции в горнодобывающий сектор РФ за исключением «некоторых продуктов» и отключение ещё трёх банков от SWIFT.

Тучи над горами сгущаются. ЕС подготовил новые ограничения спустя 2 месяца после введения восьмого пакета. Тогда мы радовались, что, к примеру, против #ALRS санкций пока нет. Однако теперь как горнодобывающая компания #ALRS может пострадать. Сократится финансирование проектов со стороны нерезидентов, замедлится расширение бизнеса.

Тяжело будет акциям #MTLR, #GMKN, #RUAL, #CHMF. Но пока не ясно, что отнесут к «некоторыми продуктами». ЕС вполне может не трогать производство алмазов. Всё же европейские компании — крупнейшие клиенты Алросы. Вероятно, акции продавцов этих «некоторых продуктов», отскочат, как только мы узнаем детали пакета. Гадать сейчас опасно.

Что с банками? Сейчас только верхушка ЕС знает, какие конкретно банки будут отключены от SWIFT. Вспомним, что они говорили раньше. В сентябре Польша и страны Балтии предлагали отключить Газпромбанк, Альфа-банк, Росбанк и Тинькофф. На бирже представлены #ROSB и #TCSG. Акции Тинькоффа падают второй день подряд, риски санкций отпугивают инвесторов.

Но не стоит переживать за банковский сектор. Со многими дружественными странами РФ наладила механизмы расчётов в обход системы SWIFT. Занятная история с Газпромбанком. Через него ведь проходят европейские платежи за газ. Однако последние аварии на Северных потоках ограничили российские поставки в ЕС. Между тем хранилища заполнены, а значит и санкции вводить можно.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

В руки Financial Times попал проект нового пакета антироссийских санкций ЕС. Среди готовящихся мер нас интересуют два пункта: запрет на новые инвестиции в горнодобывающий сектор РФ за исключением «некоторых продуктов» и отключение ещё трёх банков от SWIFT.

Тучи над горами сгущаются. ЕС подготовил новые ограничения спустя 2 месяца после введения восьмого пакета. Тогда мы радовались, что, к примеру, против #ALRS санкций пока нет. Однако теперь как горнодобывающая компания #ALRS может пострадать. Сократится финансирование проектов со стороны нерезидентов, замедлится расширение бизнеса.

Тяжело будет акциям #MTLR, #GMKN, #RUAL, #CHMF. Но пока не ясно, что отнесут к «некоторыми продуктами». ЕС вполне может не трогать производство алмазов. Всё же европейские компании — крупнейшие клиенты Алросы. Вероятно, акции продавцов этих «некоторых продуктов», отскочат, как только мы узнаем детали пакета. Гадать сейчас опасно.

Что с банками? Сейчас только верхушка ЕС знает, какие конкретно банки будут отключены от SWIFT. Вспомним, что они говорили раньше. В сентябре Польша и страны Балтии предлагали отключить Газпромбанк, Альфа-банк, Росбанк и Тинькофф. На бирже представлены #ROSB и #TCSG. Акции Тинькоффа падают второй день подряд, риски санкций отпугивают инвесторов.

Но не стоит переживать за банковский сектор. Со многими дружественными странами РФ наладила механизмы расчётов в обход системы SWIFT. Занятная история с Газпромбанком. Через него ведь проходят европейские платежи за газ. Однако последние аварии на Северных потоках ограничили российские поставки в ЕС. Между тем хранилища заполнены, а значит и санкции вводить можно.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

🐰На Потанина наложили санкции. Ждем перевод бумаг из Тинькофф?

Владимир Потанин — известный российский «дед Мазай», который подбирает бизнесы, пострадавшие от западных ограничений. Но теперь США ввели новые блокирующие санкции — SDN-list — против самого Потанина, его жены, Интерроса и Росбанка #ROSB. Об этом сообщает WSJ со ссылкой на неких американских чиновников. Объявили о новых санкциях уже вчера — может, потому российский рынок и падал?

Что теперь будет? Все уже привыкли, что санкции обходят Потанина стороной — для Запада очень важна продукция Норникеля #GMKN, президентом которого он является. Как же так? Может, Илон Маск научился делать электрокары без цветмета? Да ничего подобного! В статье отмечается: санкции против Потанина не затронут Норникель.

Значит, под ударом банки? Да, попадает именно Тинькофф #TCSG и Росбанк. Последний отдельно упоминается в статье. Оно и понятно: в октябре Потанин передал 50% акций Росбанка в эндаумент-фонд. Но, похоже, от санкций это все равно не спасло. Здесь есть о чем поволноваться инвесторам, которые купили американские акции и валюту через Тинькофф. Не исключена новая эпопея с переводом бумаг от одного брокера другому.

Кроме того, теперь Потанина ограничили в дальнейшей скупке активов «уходящих из России» компаний. Видимо, «поднять на борт» кого-то еще он уже не сможет.

Антисанкции будут? Теоретически Потанин мог бы отказаться от поставок никеля и палладия в США. Но пока о таких смелых планах он не заикался.

#IF_акции_РФ

@IF_Stocks

Владимир Потанин — известный российский «дед Мазай», который подбирает бизнесы, пострадавшие от западных ограничений. Но теперь США ввели новые блокирующие санкции — SDN-list — против самого Потанина, его жены, Интерроса и Росбанка #ROSB. Об этом сообщает WSJ со ссылкой на неких американских чиновников. Объявили о новых санкциях уже вчера — может, потому российский рынок и падал?

Что теперь будет? Все уже привыкли, что санкции обходят Потанина стороной — для Запада очень важна продукция Норникеля #GMKN, президентом которого он является. Как же так? Может, Илон Маск научился делать электрокары без цветмета? Да ничего подобного! В статье отмечается: санкции против Потанина не затронут Норникель.

Значит, под ударом банки? Да, попадает именно Тинькофф #TCSG и Росбанк. Последний отдельно упоминается в статье. Оно и понятно: в октябре Потанин передал 50% акций Росбанка в эндаумент-фонд. Но, похоже, от санкций это все равно не спасло. Здесь есть о чем поволноваться инвесторам, которые купили американские акции и валюту через Тинькофф. Не исключена новая эпопея с переводом бумаг от одного брокера другому.

Кроме того, теперь Потанина ограничили в дальнейшей скупке активов «уходящих из России» компаний. Видимо, «поднять на борт» кого-то еще он уже не сможет.

Антисанкции будут? Теоретически Потанин мог бы отказаться от поставок никеля и палладия в США. Но пока о таких смелых планах он не заикался.

#IF_акции_РФ

@IF_Stocks

📈 В новый год с надеждой на восстановление. Freedom Finance представил стратегию на 2023 год

Прошедший год оказался одним из худших в истории российского фондового рынка. Аналитики Freedom назвали Индекс Мосбиржи «абсолютным аутсайдером по динамике с начала года среди мировых фондовых индексов». В отличии от 2020 года, в этом году акциям не удалось отыграть свои потери. Лишь ФосАгро остаётся в плюсе.

Сценарии. Главными драйверами развития экономики в Freedom считают инфляцию и геополитику. Если инфляция вновь начнёт расти, фондовый рынок РФ может повторить опыт Ирана и Турции. Банковские ставки не будут покрывать инфляцию, единственным вариантом сохранения капитала станет именно рынок.

При низкой инфляции будет тоже выигрывать бизнес: займы будут очень дешёвыми, и даже если акции расти не будут, то экономика будет крепчать. Получается, что по мнению аналитиков Фридома, российский рынок ждет успех при любых раскладах с инфляцией.

Что касается геополитики, тут также два варианта: ослабление санкций после решения проблем на границе, либо ухудшение мировой обстановки, которое с большой вероятностью ввергнет в рецессию крупнейшие экономики. Последствия ясны: в первом случае обеспечится свободное движение капитала в РФ, во втором – значительная коррекция и новые ценовые шоки на сырьевых рынках. А это станет плюсом для нефтегазового сектора.

Лидеры. Лучшими акциями на 2023 год аналитики Freedom признали следующие компании: в секторе цветной металлургии это #GMKN, #RUAL и #PLZL. Против них до сих пор не введены санкции, к тому же слабеет рубль, а значит растёт экспортная выручка. Хорошие ожидания сохраняются и от #SBER, как от крупного и стабильного бизнеса с господдержкой. Позитивные прогнозы также для акций Ozon, Fix Price и Магнита: ожидается восстановление сектора.

@IF_Stocks | youtube | аналитика и обучение

Прошедший год оказался одним из худших в истории российского фондового рынка. Аналитики Freedom назвали Индекс Мосбиржи «абсолютным аутсайдером по динамике с начала года среди мировых фондовых индексов». В отличии от 2020 года, в этом году акциям не удалось отыграть свои потери. Лишь ФосАгро остаётся в плюсе.

Сценарии. Главными драйверами развития экономики в Freedom считают инфляцию и геополитику. Если инфляция вновь начнёт расти, фондовый рынок РФ может повторить опыт Ирана и Турции. Банковские ставки не будут покрывать инфляцию, единственным вариантом сохранения капитала станет именно рынок.

При низкой инфляции будет тоже выигрывать бизнес: займы будут очень дешёвыми, и даже если акции расти не будут, то экономика будет крепчать. Получается, что по мнению аналитиков Фридома, российский рынок ждет успех при любых раскладах с инфляцией.

Что касается геополитики, тут также два варианта: ослабление санкций после решения проблем на границе, либо ухудшение мировой обстановки, которое с большой вероятностью ввергнет в рецессию крупнейшие экономики. Последствия ясны: в первом случае обеспечится свободное движение капитала в РФ, во втором – значительная коррекция и новые ценовые шоки на сырьевых рынках. А это станет плюсом для нефтегазового сектора.

Лидеры. Лучшими акциями на 2023 год аналитики Freedom признали следующие компании: в секторе цветной металлургии это #GMKN, #RUAL и #PLZL. Против них до сих пор не введены санкции, к тому же слабеет рубль, а значит растёт экспортная выручка. Хорошие ожидания сохраняются и от #SBER, как от крупного и стабильного бизнеса с господдержкой. Позитивные прогнозы также для акций Ozon, Fix Price и Магнита: ожидается восстановление сектора.

@IF_Stocks | youtube | аналитика и обучение

🥵 Норникель режет дивиденды. Всё плохо?

На последнем совете директоров, «верхи» Норникеля решили сократить выплаты акционерам до $1,5 млрд за прошлый год. Цифра вроде все равно большая, но это в 4 раза меньше, чем компания выплачивала годом ранее. Что случилось? Неужели так все плохо?

Предложение прозвучало в ходе обсуждения бюджета на текущий год. Стало известно, что компания планирует серьезно нарастить капитальный затраты. Занятно, что мажоритарии, такие как Русал, которые обычно негативно реагируют на снижение дивидендов, были нейтральны к планам СД. По их словам, в этот раз логика менеджмента понятна.

Конец соглашения. Свобода в решениях по дивидендам вернулась к Норникелю после окончания акционерного соглашения с Русалом, Интерросом и Crispian. Раньше компания была обязана отдавать акционерам не менее заранее обговоренного процента (30% от EBITDA). Теперь руки развязаны, компания может заняться собственным развитием. Для бизнеса это хорошо. Могут появиться новые точки роста.

Дело не в продажах. Компания ещё осенью отчитывалась о хороших производственных результатах. Производство никеля растёт, да и мировой спрос на него сильно не меняется даже под гнётом рисков рецессии. Компания справилась с проблемами из-за аварии на ТЭЦ-3 и двигается вперёд. И да, санкции против Потанина мы исключаем из причин сразу.

Что будет дальше? Грустно, что дивидендная доходность акций упадёт. Причём очень сильно: до примерно 4,5% при текущих ценах. С другой стороны, компания наконец-то полномасштабно займётся обновлением инфраструктуры и новыми проектами. А это несомненный позитив. Но все мы знаем, как наши инвесторы любят дивиденды, поэтому акцию могут «сливать» на таких новостях.

#IF_акции_РФ #GMKN

@IF_Stocks | youtube | аналитика и обучение

На последнем совете директоров, «верхи» Норникеля решили сократить выплаты акционерам до $1,5 млрд за прошлый год. Цифра вроде все равно большая, но это в 4 раза меньше, чем компания выплачивала годом ранее. Что случилось? Неужели так все плохо?

Предложение прозвучало в ходе обсуждения бюджета на текущий год. Стало известно, что компания планирует серьезно нарастить капитальный затраты. Занятно, что мажоритарии, такие как Русал, которые обычно негативно реагируют на снижение дивидендов, были нейтральны к планам СД. По их словам, в этот раз логика менеджмента понятна.

Конец соглашения. Свобода в решениях по дивидендам вернулась к Норникелю после окончания акционерного соглашения с Русалом, Интерросом и Crispian. Раньше компания была обязана отдавать акционерам не менее заранее обговоренного процента (30% от EBITDA). Теперь руки развязаны, компания может заняться собственным развитием. Для бизнеса это хорошо. Могут появиться новые точки роста.

Дело не в продажах. Компания ещё осенью отчитывалась о хороших производственных результатах. Производство никеля растёт, да и мировой спрос на него сильно не меняется даже под гнётом рисков рецессии. Компания справилась с проблемами из-за аварии на ТЭЦ-3 и двигается вперёд. И да, санкции против Потанина мы исключаем из причин сразу.

Что будет дальше? Грустно, что дивидендная доходность акций упадёт. Причём очень сильно: до примерно 4,5% при текущих ценах. С другой стороны, компания наконец-то полномасштабно займётся обновлением инфраструктуры и новыми проектами. А это несомненный позитив. Но все мы знаем, как наши инвесторы любят дивиденды, поэтому акцию могут «сливать» на таких новостях.

#IF_акции_РФ #GMKN

@IF_Stocks | youtube | аналитика и обучение

IF Stocks

🥵 Норникель режет дивиденды. Всё плохо? На последнем совете директоров, «верхи» Норникеля решили сократить выплаты акционерам до $1,5 млрд за прошлый год. Цифра вроде все равно большая, но это в 4 раза меньше, чем компания выплачивала годом ранее. Что случилось?…

Кстати, а что там с санкциями? По самому #GMKN западные санкции пока не попали. Но Потанин уже «влип», а ему принадлежит большой пакет акций Норникеля.

Почему до сих пор не задели сам Норникель? Все просто: его продукция слишком важна для всего мира. Один только палладий чего стоит. ГМК занимает больше трети мирового рынка.

Значит, у Норникеля все хорошо? Не совсем. На компанию воздействуют все остальные санкции, введенные против РФ. В итоге:

• изменились логистика и расчёты

• вырос оборотный капитал

• проекты сдвигаются во времени

В прошлом феврале было особенно тяжело: из-за ограничений перелетов Норникель сильно пострадал, а за ним — и весь мировой рынок палладия. В итоге этот металл подорожал до рекордных $3300.

Какие проблемы остаются? Компании сильно не хватает прямого доступа к западным технологиям и оборудованию. Логистика и расчеты становятся сложнее, поскольку приходится обходить санкции с помощью дружественных стран. Через месяц ЕС собирается ввести 10-й пакет санкций. В основном там будут закрывать лазейки и дыры в уже принятых ограничениях. Это может создать Норникелю дополнительные сложности.

Так кто победил? Норникелю вряд ли грозят прямые санкции. Но компании будет сложнее экспортировать металлы, если санкции против РФ ещё ужесточат. Цены на металлы могут пойти вверх. А компания потеряет часть поставок, если не удастся изменить логистику. Тогда издержки ГМК вырастут, и отпускные цены тоже.

Но раз продукция компании так важна для мира, её будут покупать, какой бы логистический «крюк» она не делала. А это уже будет поддерживать инфляцию в западных странах.

#IF_акции_РФ

Почему до сих пор не задели сам Норникель? Все просто: его продукция слишком важна для всего мира. Один только палладий чего стоит. ГМК занимает больше трети мирового рынка.

Значит, у Норникеля все хорошо? Не совсем. На компанию воздействуют все остальные санкции, введенные против РФ. В итоге:

• изменились логистика и расчёты

• вырос оборотный капитал

• проекты сдвигаются во времени

В прошлом феврале было особенно тяжело: из-за ограничений перелетов Норникель сильно пострадал, а за ним — и весь мировой рынок палладия. В итоге этот металл подорожал до рекордных $3300.

Какие проблемы остаются? Компании сильно не хватает прямого доступа к западным технологиям и оборудованию. Логистика и расчеты становятся сложнее, поскольку приходится обходить санкции с помощью дружественных стран. Через месяц ЕС собирается ввести 10-й пакет санкций. В основном там будут закрывать лазейки и дыры в уже принятых ограничениях. Это может создать Норникелю дополнительные сложности.

Так кто победил? Норникелю вряд ли грозят прямые санкции. Но компании будет сложнее экспортировать металлы, если санкции против РФ ещё ужесточат. Цены на металлы могут пойти вверх. А компания потеряет часть поставок, если не удастся изменить логистику. Тогда издержки ГМК вырастут, и отпускные цены тоже.

Но раз продукция компании так важна для мира, её будут покупать, какой бы логистический «крюк» она не делала. А это уже будет поддерживать инфляцию в западных странах.

#IF_акции_РФ

🏭 Норникель, ну как там с деньгами?

БКС опубликовал любопытное интервью с представителем #GMKN Михаилом Боровиковым. Оказывается, ни о каких $1,5 млрд на дивиденды речи не шло, нас обманывали «инсайдеры». Так чего же нам ждать?

Сразу о дивах. Боровиков неожиданно заявил, что информация о планируемых выплатах за прошлый год в размере $1,5 млрд ложная. Менеджмент никогда не обговаривал такую сумму и тем более не подтверждал. Так что сразу отметаем спекуляции на эту тему.

Но вот что можно сказать точно: если дивиденды будут, то они точно будут ниже, чем за 2021 год. Причин достаточно. Компания выходит на «пик инвестиционной программы». О росте капекса до $4,7 млрд было известно уже давно, и он был подтверждён.

Сплит. Также инвесторам рассказали о готовящемся сплите. Ликвидность акций сейчас значительно просела, а компания пытается вернуть интерес к бумагам за счет низкой стоимости.

Слабый отчёт. EBITDA, чистый долг, выручка, прибыль, свободный денежный поток – всё в минусе. 2022 год оказался очень тяжелым. И хоть прямых санкций против Норникеля нет, торговые ограничения на РФ сделали своё дело.

Ближайшие пару лет Норникель будет много инвестировать в себя. Дивиденды будут ниже, чем раньше. Инвесторам остаётся верить в стабильный рынок металлов и спрос на продукцию ГМК в Индии, Китае и других дружественных странах.

#IF_акции_РФ

@IF_Stocks

БКС опубликовал любопытное интервью с представителем #GMKN Михаилом Боровиковым. Оказывается, ни о каких $1,5 млрд на дивиденды речи не шло, нас обманывали «инсайдеры». Так чего же нам ждать?

Сразу о дивах. Боровиков неожиданно заявил, что информация о планируемых выплатах за прошлый год в размере $1,5 млрд ложная. Менеджмент никогда не обговаривал такую сумму и тем более не подтверждал. Так что сразу отметаем спекуляции на эту тему.

Но вот что можно сказать точно: если дивиденды будут, то они точно будут ниже, чем за 2021 год. Причин достаточно. Компания выходит на «пик инвестиционной программы». О росте капекса до $4,7 млрд было известно уже давно, и он был подтверждён.

Сплит. Также инвесторам рассказали о готовящемся сплите. Ликвидность акций сейчас значительно просела, а компания пытается вернуть интерес к бумагам за счет низкой стоимости.

Слабый отчёт. EBITDA, чистый долг, выручка, прибыль, свободный денежный поток – всё в минусе. 2022 год оказался очень тяжелым. И хоть прямых санкций против Норникеля нет, торговые ограничения на РФ сделали своё дело.

Ближайшие пару лет Норникель будет много инвестировать в себя. Дивиденды будут ниже, чем раньше. Инвесторам остаётся верить в стабильный рынок металлов и спрос на продукцию ГМК в Индии, Китае и других дружественных странах.

#IF_акции_РФ

@IF_Stocks

🇷🇺 Российский рынок оживает. Почему?

После сентябрьско-октябрьского обвала рынок приходит в себя. Пока медленно, но верно. Если посмотреть на динамику акций за неделю, всё выглядит очень даже радостно. Причём рост небеспочвенный.

Компаниям удалось порадовать инвесторов после тяжелого 2022-го года красивыми цифрами. #POSI удвоил выручку, #MTSS удержался на плаву, #GMKN тоже неплохо провёл год. Ожидания от будущих отчётов остаются позитивными. 9 марта опубликуется Сбер, и, вероятно, в случае хороших данных он даст рынку ещё один мощный толчок. А там и дивами запахнет…

Уже несколько компаний объявили даты собраний, на которых будут приняты решения по выплатам инвесторам: #BELU — 13 марта, а #MOEX в пятницу. Инвесторы верят, что выплаты будут, акции постепенно скупают. Некоторые СД уже рекомендовали дивы, к примеру, #PHOR: около 6% дивдохододности за 4 квартал. Ну и #SBER, по словам Грефа, может вернуться к выплатам уже в ближайшее время. Тот же #POSI, кстати, пообещал выплачивать 50–100% от чистой прибыли.

Инвестиции — ещё один немаловажный драйвер роста. Вчера стало известно, что правительство РФ потратит 150 млрд рублей на новые корабли — большой плюс для #FLOT. Компания из группы ИСКЧ «Развитие БиоТехнологий» планирует привлечь 150 млн рублей под импортозамещение. В других секторах тоже инвестиционная оттепель.

Ну и санкции, куда же без них? 10-й пакет от ЕС ударил по Тинькоффу. А в остальном всё тихо. Наоборот, свежие данные показывают, что ЕС продолжает активно покупать товары РФ. Экспорт нефти и других ресурсов в Азию отлажен.

Где негатив? Последний месяц слабость сохраняется в секторе ритейла, строительства и интернета. Потребительские расходы пока не готовы восстанавливаться, а бум на рынке жилья затухает. С Яндексом пока все очень неопределенно: что же будет с компанией после выделения российской части бизнеса?

@IF_Stocks

После сентябрьско-октябрьского обвала рынок приходит в себя. Пока медленно, но верно. Если посмотреть на динамику акций за неделю, всё выглядит очень даже радостно. Причём рост небеспочвенный.

Компаниям удалось порадовать инвесторов после тяжелого 2022-го года красивыми цифрами. #POSI удвоил выручку, #MTSS удержался на плаву, #GMKN тоже неплохо провёл год. Ожидания от будущих отчётов остаются позитивными. 9 марта опубликуется Сбер, и, вероятно, в случае хороших данных он даст рынку ещё один мощный толчок. А там и дивами запахнет…

Уже несколько компаний объявили даты собраний, на которых будут приняты решения по выплатам инвесторам: #BELU — 13 марта, а #MOEX в пятницу. Инвесторы верят, что выплаты будут, акции постепенно скупают. Некоторые СД уже рекомендовали дивы, к примеру, #PHOR: около 6% дивдохододности за 4 квартал. Ну и #SBER, по словам Грефа, может вернуться к выплатам уже в ближайшее время. Тот же #POSI, кстати, пообещал выплачивать 50–100% от чистой прибыли.

Инвестиции — ещё один немаловажный драйвер роста. Вчера стало известно, что правительство РФ потратит 150 млрд рублей на новые корабли — большой плюс для #FLOT. Компания из группы ИСКЧ «Развитие БиоТехнологий» планирует привлечь 150 млн рублей под импортозамещение. В других секторах тоже инвестиционная оттепель.

Ну и санкции, куда же без них? 10-й пакет от ЕС ударил по Тинькоффу. А в остальном всё тихо. Наоборот, свежие данные показывают, что ЕС продолжает активно покупать товары РФ. Экспорт нефти и других ресурсов в Азию отлажен.

Где негатив? Последний месяц слабость сохраняется в секторе ритейла, строительства и интернета. Потребительские расходы пока не готовы восстанавливаться, а бум на рынке жилья затухает. С Яндексом пока все очень неопределенно: что же будет с компанией после выделения российской части бизнеса?

@IF_Stocks

📉 На российском рынке коррекция. Стоит ли фиксировать прибыль?

«Индекс Мосбиржи будет корректироваться, фиксируйте свои позиции!» Многие российские инвестдома уже несколько недель к этому призывают. Что ж, коррекция и правда случилась. А вот что до «фиксируйте позиции», то с этим, может, и не стоит торопиться.

Почему?

Нас ждет «дивидендный листопад»

Дивиденды – чуть ли не основной драйвер российского рынка. Главный локомотив – #SBER, он завтра должен утвердить рекордные выплаты по 25 рублей на акцию. А еще акционеров порадуют Фосагро #PHOR, Новатэк #NVTK и не только. Наверняка значительную часть этих денег инвесторы реинвестируют.

Кстати, многие компании еще не объявили о дивидендах: Роснефть #ROSN, Норникель #GMKN, Лукойл #LKOH. Последний, например, может рекомендовать выплаты по 500-600 рублей на акцию, а это двузначная доходность.

Рубль слабый уже долгое время

Отличная новость для экспортеров, которых на нашем рынке большинство. Резкие скачки курса прошлой весной им ничего не дали, а вот длительная слабость российской валюты – шанс для получения хорошей прибыли.

Что может пойти не так?

Для российского рынка есть несколько рисков:

• мировая рецессия

• падение цен на нефть

• обострение геополитических разногласий

А еще компании могут отказаться от дивидендов. Но вряд ли это возможно, особенно в Сбере: он уж слишком помпезно презентовал рекордные выплаты.

Так что, коррекции не будет?

Наверняка еще некоторое время рынок поболтается в боковике, а то и немного присядет. Однако еще с марта он казался перекупленным – а с тех пор вырос почти на 10%. Поэтому фиксация прибыли может привести к потенциальным потерям хороших точек входа. Ведь исторически сейчас российские акции продолжают оставаться на уровнях пандемийного 2020-го.

#IF_акции_РФ

@IF_Stocks

«Индекс Мосбиржи будет корректироваться, фиксируйте свои позиции!» Многие российские инвестдома уже несколько недель к этому призывают. Что ж, коррекция и правда случилась. А вот что до «фиксируйте позиции», то с этим, может, и не стоит торопиться.

Почему?

Нас ждет «дивидендный листопад»

Дивиденды – чуть ли не основной драйвер российского рынка. Главный локомотив – #SBER, он завтра должен утвердить рекордные выплаты по 25 рублей на акцию. А еще акционеров порадуют Фосагро #PHOR, Новатэк #NVTK и не только. Наверняка значительную часть этих денег инвесторы реинвестируют.

Кстати, многие компании еще не объявили о дивидендах: Роснефть #ROSN, Норникель #GMKN, Лукойл #LKOH. Последний, например, может рекомендовать выплаты по 500-600 рублей на акцию, а это двузначная доходность.

Рубль слабый уже долгое время

Отличная новость для экспортеров, которых на нашем рынке большинство. Резкие скачки курса прошлой весной им ничего не дали, а вот длительная слабость российской валюты – шанс для получения хорошей прибыли.

Что может пойти не так?

Для российского рынка есть несколько рисков:

• мировая рецессия

• падение цен на нефть

• обострение геополитических разногласий

А еще компании могут отказаться от дивидендов. Но вряд ли это возможно, особенно в Сбере: он уж слишком помпезно презентовал рекордные выплаты.

Так что, коррекции не будет?

Наверняка еще некоторое время рынок поболтается в боковике, а то и немного присядет. Однако еще с марта он казался перекупленным – а с тех пор вырос почти на 10%. Поэтому фиксация прибыли может привести к потенциальным потерям хороших точек входа. Ведь исторически сейчас российские акции продолжают оставаться на уровнях пандемийного 2020-го.

#IF_акции_РФ

@IF_Stocks

Forwarded from InvestFuture

💰Что с дивами Норникеля?

«Норка», как ее называют в простонародье, — один из крупнейших металлургов не только в России, но и в мире. Но сегодня расстроила инвесторов тем, что не собирается выплачивать дивиденды.

Почему #GMKN не хочет платить?

Инвесторы ожидали, что дивиденды будут срезаны, но решение о полной заморозке выплат шокировало. Хотя, если посмотреть с холодной головой на ситуацию, то решение выглядит логичным. У компании сейчас «структурная трансформация»: новые рынки, новая логистика, и так далее. На рынках неопределенность, того гляди введут новые санкции на продукцию Норникеля или вообще на весь металл из России. Поэтому подарки инвесторам сейчас не в приоритете.

Результаты за 2022 год не блещут: свободный денежный поток сократился в 10 раз, до $400 млн. А вот что выросло, так это чистый долг: аж вдвое, до $9,8 млрд. А еще на ближайшие три года аналитики видят риск низких цен на металлы платиновой группы, а ведь они приносят львиную долю дохода компании.

Наконец, с налогами тоже все непросто: государство хочет ввести разовый сбор из сверхприбыли за финансово успешные 2021-2022 годы. Подсчитано, что Норникелю придется внести «в кассу» до 18 миллиардов рублей.

А хорошее что-то есть? Конечно:

• Норникель не под санкциями, безубыточен, он проходит кризис с небольшими потерями

• он публикует подробные финансовые результаты

• с 2009 по 2021 год Норникель вернул акционерам 2,142 трлн рублей – видимо, пока что хватит. Эта сумма, на минуточку, почти равна текущей капитализации компании

• компания продолжает наращивать CAPEX, а это в кризисные времена выглядил круто — и даже попросту необходимо для трансформации

@InvestFuture

«Норка», как ее называют в простонародье, — один из крупнейших металлургов не только в России, но и в мире. Но сегодня расстроила инвесторов тем, что не собирается выплачивать дивиденды.

Почему #GMKN не хочет платить?

Инвесторы ожидали, что дивиденды будут срезаны, но решение о полной заморозке выплат шокировало. Хотя, если посмотреть с холодной головой на ситуацию, то решение выглядит логичным. У компании сейчас «структурная трансформация»: новые рынки, новая логистика, и так далее. На рынках неопределенность, того гляди введут новые санкции на продукцию Норникеля или вообще на весь металл из России. Поэтому подарки инвесторам сейчас не в приоритете.

Результаты за 2022 год не блещут: свободный денежный поток сократился в 10 раз, до $400 млн. А вот что выросло, так это чистый долг: аж вдвое, до $9,8 млрд. А еще на ближайшие три года аналитики видят риск низких цен на металлы платиновой группы, а ведь они приносят львиную долю дохода компании.

Наконец, с налогами тоже все непросто: государство хочет ввести разовый сбор из сверхприбыли за финансово успешные 2021-2022 годы. Подсчитано, что Норникелю придется внести «в кассу» до 18 миллиардов рублей.

А хорошее что-то есть? Конечно:

• Норникель не под санкциями, безубыточен, он проходит кризис с небольшими потерями

• он публикует подробные финансовые результаты

• с 2009 по 2021 год Норникель вернул акционерам 2,142 трлн рублей – видимо, пока что хватит. Эта сумма, на минуточку, почти равна текущей капитализации компании

• компания продолжает наращивать CAPEX, а это в кризисные времена выглядил круто — и даже попросту необходимо для трансформации

@InvestFuture

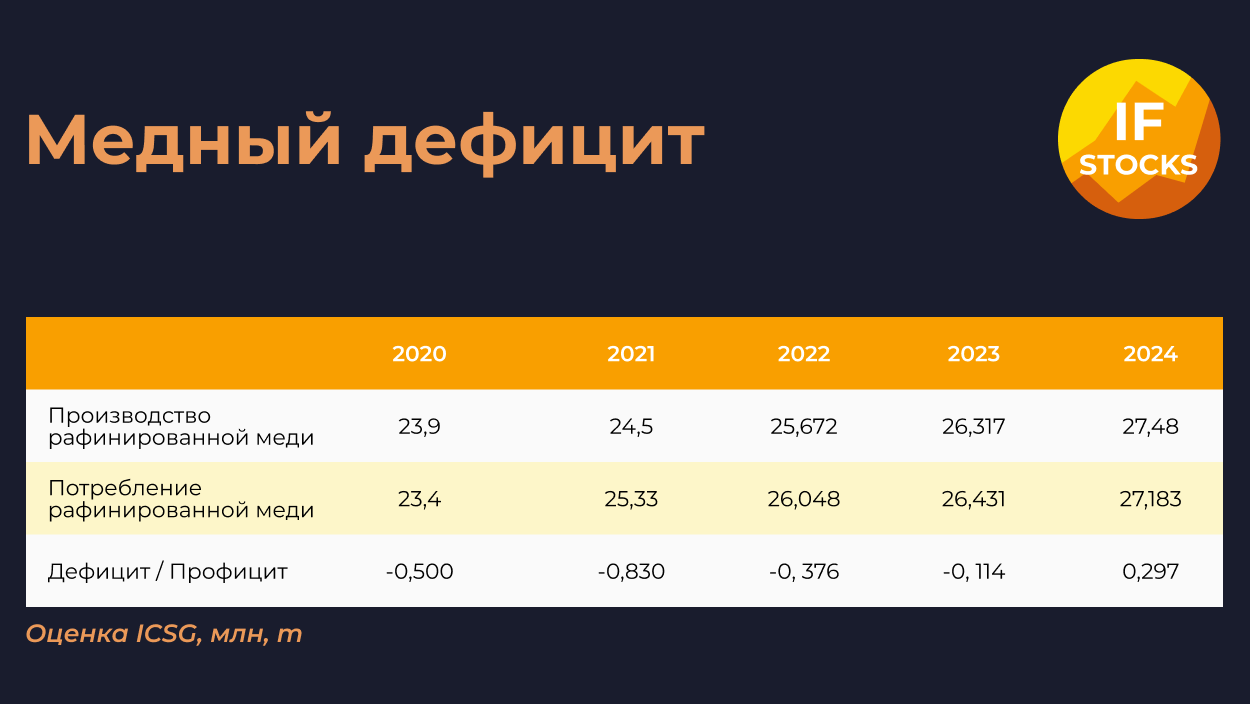

🤔 В мире дефицит меди. Кому это выгодно?

Мир сегодня идет в сторону зеленой энергетики, и медь — явный «бенефициар» этого. Возобновляемые источники энергии (ВИЭ) — солнечные батареи, ветряные установки, электрокары, зарядки для них — остро нуждаются в этом металле.

К примеру: к концу 2023 года ожидается ввод около 40 млн электромобилей. А меди для них надо аж в 2,5 раза больше, чем для автомобилей с ДВС.

В итоге потребление меди в мире растет. Согласно International Copper Study Group (ICSG), в 2022 году оно выросло на 3%, до 26 млн тонн. А вот производство рафинированной меди в прошлом году выросло только на 3,5%. Итого у нас дефицит предложения около 0,3 млн тонн.

Чего ждать дальше? По оценке ICSG, в 2023 году дефицит меди в мире будет поменьше, около 0,1 млн тонн. Но затем снова начнет ощущаться нехватка металла. К 2031 году дефицит достигнет 6,5 млн тонн. А к 2035 году S&P Global Market Intelligence ожидает дефицит в 10 млн тонн, если не будет новых рудников.

Что может снизить дефицит? Инновации, новые методы добычи, новые шахты, высокая загрузка производственных мощностей, переработка. Но за последние 2 года в эксплуатацию введены только 2 новых проекта: в Перу и Конго.

Выгоден этот дефицит давно известным игрокам на рынке: #GMKN, #FCX, #SCCO, #0358, #VALE, #RIO

#IF_акции_РФ

@IF_Stocks

Мир сегодня идет в сторону зеленой энергетики, и медь — явный «бенефициар» этого. Возобновляемые источники энергии (ВИЭ) — солнечные батареи, ветряные установки, электрокары, зарядки для них — остро нуждаются в этом металле.

К примеру: к концу 2023 года ожидается ввод около 40 млн электромобилей. А меди для них надо аж в 2,5 раза больше, чем для автомобилей с ДВС.

В итоге потребление меди в мире растет. Согласно International Copper Study Group (ICSG), в 2022 году оно выросло на 3%, до 26 млн тонн. А вот производство рафинированной меди в прошлом году выросло только на 3,5%. Итого у нас дефицит предложения около 0,3 млн тонн.

Чего ждать дальше? По оценке ICSG, в 2023 году дефицит меди в мире будет поменьше, около 0,1 млн тонн. Но затем снова начнет ощущаться нехватка металла. К 2031 году дефицит достигнет 6,5 млн тонн. А к 2035 году S&P Global Market Intelligence ожидает дефицит в 10 млн тонн, если не будет новых рудников.

Что может снизить дефицит? Инновации, новые методы добычи, новые шахты, высокая загрузка производственных мощностей, переработка. Но за последние 2 года в эксплуатацию введены только 2 новых проекта: в Перу и Конго.

Выгоден этот дефицит давно известным игрокам на рынке: #GMKN, #FCX, #SCCO, #0358, #VALE, #RIO

#IF_акции_РФ

@IF_Stocks

{kind=link}

✂️ Норникель готовит сплит. Будем взлетать?

#GMKN надеется в течение года провести сплит акций, но в каком соотношении, пока неизвестно.

Что это даст? Сейчас одна акция Норникеля стоит 16 тысяч рублей. Это неудобно. Ведь средний портфель розничного инвестора в РФ – 200 тысяч. Значит, одна бумага #GMKN – это минимум 8%. Страшный сон для диверсификации. Докупить еще тем более проблемно, а если продавать, так сразу всю позицию.

После сплита ликвидность сильно повысится, вот только вряд ли он даст серьезный толчок для роста. У компании сейчас полно проблем.

Кстати, на позапрошлой неделе о планах сплита сообщала Транснефть #TRNF. Её акции стоят почти 150 тысяч рублей, так что там сплит 1:100 – просто жизненная необходимость.

@IF_Stocks

#GMKN надеется в течение года провести сплит акций, но в каком соотношении, пока неизвестно.

Что это даст? Сейчас одна акция Норникеля стоит 16 тысяч рублей. Это неудобно. Ведь средний портфель розничного инвестора в РФ – 200 тысяч. Значит, одна бумага #GMKN – это минимум 8%. Страшный сон для диверсификации. Докупить еще тем более проблемно, а если продавать, так сразу всю позицию.

После сплита ликвидность сильно повысится, вот только вряд ли он даст серьезный толчок для роста. У компании сейчас полно проблем.

Кстати, на позапрошлой неделе о планах сплита сообщала Транснефть #TRNF. Её акции стоят почти 150 тысяч рублей, так что там сплит 1:100 – просто жизненная необходимость.

@IF_Stocks

🏭 Норникель решил раздать дивы за 9 месяцев. Ждём 915 рублей на акцию

Совет директоров #GMKN рекомендовал порадовать акционеров) Реестр для получения промежуточных дивидендов закроется 26 декабря. Дивдоходность чуть более 5%.

По словам менеджеров, компания платит дивиденды из свободного денежного потока (после налогов и инвестиций).

Почему не дали больше? Да, дивиденды довольно консервативные, но причины понятны: у Норникеля исторический рекорд затрат, в том числе на экологическую серную программу.

В итоге CAPEX на этот год более 300 млрд рублей. Дивы скромнее: 140 млрд.

А ещё Норникель может провести сплит акций 100 к 1, тогда купить их можно будет всего за пару сотен рублей.

Возможно, сплит может стать даже более серьезным триггером для роста бумаг, ведь на РФ рынке сейчас «правят» физики. А для многих из них текущая цена бумаг не особо подъемная.

Времена сейчас непростые для компании, но радует, что они поворачиваются лицом к инвесторам. Да и менеджменту не все равно на капитализацию, ведь они с нами в одной лодке. Почти все сотрудники компании, несколько десятков тысяч человек, участвуют в программе "цифровой инвестор" и получают ЦФА с привязкой к стоимости акций и дивидендам.

@IF_Stocks

Совет директоров #GMKN рекомендовал порадовать акционеров) Реестр для получения промежуточных дивидендов закроется 26 декабря. Дивдоходность чуть более 5%.

По словам менеджеров, компания платит дивиденды из свободного денежного потока (после налогов и инвестиций).

Почему не дали больше? Да, дивиденды довольно консервативные, но причины понятны: у Норникеля исторический рекорд затрат, в том числе на экологическую серную программу.

В итоге CAPEX на этот год более 300 млрд рублей. Дивы скромнее: 140 млрд.

А ещё Норникель может провести сплит акций 100 к 1, тогда купить их можно будет всего за пару сотен рублей.

Возможно, сплит может стать даже более серьезным триггером для роста бумаг, ведь на РФ рынке сейчас «правят» физики. А для многих из них текущая цена бумаг не особо подъемная.

Времена сейчас непростые для компании, но радует, что они поворачиваются лицом к инвесторам. Да и менеджменту не все равно на капитализацию, ведь они с нами в одной лодке. Почти все сотрудники компании, несколько десятков тысяч человек, участвуют в программе "цифровой инвестор" и получают ЦФА с привязкой к стоимости акций и дивидендам.

@IF_Stocks

ГМК делает сплит: делит каждую акцию на 100 частей. Значит, скоро стоимость одной бумаги будет не 15 тысяч рублей, а всего 150 рублей.

Самое то для рынка, где рулят «физики». 15 тысяч для многих – слишком высокий порог входа, а уж по 150 рублей сейчас будет бешеный спрос, и цены улетят в небеса, разве нет?

Мы думаем, что вряд ли. У компании не так все радужно: выручка и EBITDA снижаются, да и большие дивиденды, которыми акционеров баловали, пока действовало соглашение с Русалом, в ближайшее время не предвидятся.

Многое, конечно, будет зависеть от цен на металлы, которые продает компания. Сейчас там небольшой всплеск, но вряд ли он перерастет в полноценный тренд роста.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 Новые санкции. Кто от них может выиграть?

Рынок сегодня пытается понять, какой же эффект будут иметь новые санкции США против Мосбиржи и НКЦ. Инвесторы тем временем нервничают: то проливают, то откупают почти все подряд.

Ну а мы с вами давайте попробуем трезво оценить, кто проиграет от санкций сильнее всех, а кому они пойдут даже на пользу.

🏦 Для акций Мосбиржи это явный негатив, ведь доходы от валютного рынка на третьем месте среди всех ее комиссионных доходов.

При этом сделки с евро и долларами составляли аж 45% этого рынка, но уже сегодня торги этими валютами остановились. Неудивительно, что в моменте акции Мосбиржи теряли более 10%. Правда, сейчас немного поднялись: падение сократилось до 5%.

🏦 Банки могут заработать на покупке-продаже валюты, поскольку ее внебиржевой обмен не прекращался. Благодаря панике у банков есть шанс очень неплохо «нагреть руки» – правда, скорее всего, кратковременный. Пока что некоторые из них уже продают баксы по сотке, хотя еще позавчера официальная цена была ниже 90 рублей.

Для экспортеров новые санкции – неприятный сюрприз, хотя не сказать, чтобы совсем уж неожиданный. У наших компаний и так были проблемы с получением оплаты, а теперь это будет еще сложнее.

Особенно тяжко придется экспортерам, у которых продажа на иностранные рынки дает львиную долю выручки. Например, #PHOR, #GMKN, #NVTK.

Но есть для них и ложка меда. Все эти усложнения с валютными переводами дают легальную возможность экспортерам распоряжаться валютной выручкой как им хочется, а не быть обязанными ее продавать в рамках российских законов.

🗿 Спасают расчеты за экспорт в рублях. В 2023 году их доля в торговле со всеми странами оказалась на максимуме за последние пять лет: 39%.

Ну а #GEMC может быть хорошей возможностью защититься от девальвации. Вся неразбериха, которая сейчас происходит на валютных рынках, может привести к среднесрочному падению рубля из за дефицита валюты в стране. А стоимость услуг ЕМЦ привязана к курсу евро.

@IF_Stocks

Рынок сегодня пытается понять, какой же эффект будут иметь новые санкции США против Мосбиржи и НКЦ. Инвесторы тем временем нервничают: то проливают, то откупают почти все подряд.

Ну а мы с вами давайте попробуем трезво оценить, кто проиграет от санкций сильнее всех, а кому они пойдут даже на пользу.

При этом сделки с евро и долларами составляли аж 45% этого рынка, но уже сегодня торги этими валютами остановились. Неудивительно, что в моменте акции Мосбиржи теряли более 10%. Правда, сейчас немного поднялись: падение сократилось до 5%.

Для экспортеров новые санкции – неприятный сюрприз, хотя не сказать, чтобы совсем уж неожиданный. У наших компаний и так были проблемы с получением оплаты, а теперь это будет еще сложнее.

Особенно тяжко придется экспортерам, у которых продажа на иностранные рынки дает львиную долю выручки. Например, #PHOR, #GMKN, #NVTK.

Но есть для них и ложка меда. Все эти усложнения с валютными переводами дают легальную возможность экспортерам распоряжаться валютной выручкой как им хочется, а не быть обязанными ее продавать в рамках российских законов.

Ну а #GEMC может быть хорошей возможностью защититься от девальвации. Вся неразбериха, которая сейчас происходит на валютных рынках, может привести к среднесрочному падению рубля из за дефицита валюты в стране. А стоимость услуг ЕМЦ привязана к курсу евро.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM