🏦 Отчеты банков за 3 кв 2020

📈 Blackrock:

Выручка +18% г/г до $4,37 млрд.

Активы под управлением +6,7% кв/кв до $7,81 трлн.

Прибыль +21,4% г/г до $1,36 млрд.

Прибыль на акцию составила $9,22 – лучше прогноза в $7,77.

Blackrock остается одним из лучших управляющих активами в мире, демонстрируя сильный отчет за 3 квартал. Вполне вероятно, что прогнозы по итогам года будут пересмотрены в лучшую сторону.

📊 JP Morgan:

Выручка -0,2% г/г до $29,9 млрд.

Активы под управлением +3,3% кв/кв до $2,6 трлн.

Прибыль +3,9% г/г до $9,44 млрд.

Прибыль на акцию составила $2,92 – лучше прогноза в $2,23.

В JP Morgan заявили, что увеличить финансовые показатели им помогла сильная клиентская база. Рекордную выручку принесло подразделение управления активами, которое зафиксировало значительный приток средств в долгосрочные продукты.

📉 Citigroup:

Выручка -7% г/г до $17,3 млрд.

Активы под управлением +0,1% кв/кв до $2,23 трлн.

Прибыль -34% г/г до $3,2 млрд.

Прибыль на акцию составила $1,4 – лучше прогноза в $0,92.

Падение прибыли, вызванное почти нулевыми процентными ставками, было компенсировано за счет торгового подразделения банка. К снижению прибыли также привело формирование резервов на покрытие убытков по займам.

#IF_акции_США #JPM #BLK #C #IF_отчеты

📈 Blackrock:

Выручка +18% г/г до $4,37 млрд.

Активы под управлением +6,7% кв/кв до $7,81 трлн.

Прибыль +21,4% г/г до $1,36 млрд.

Прибыль на акцию составила $9,22 – лучше прогноза в $7,77.

Blackrock остается одним из лучших управляющих активами в мире, демонстрируя сильный отчет за 3 квартал. Вполне вероятно, что прогнозы по итогам года будут пересмотрены в лучшую сторону.

📊 JP Morgan:

Выручка -0,2% г/г до $29,9 млрд.

Активы под управлением +3,3% кв/кв до $2,6 трлн.

Прибыль +3,9% г/г до $9,44 млрд.

Прибыль на акцию составила $2,92 – лучше прогноза в $2,23.

В JP Morgan заявили, что увеличить финансовые показатели им помогла сильная клиентская база. Рекордную выручку принесло подразделение управления активами, которое зафиксировало значительный приток средств в долгосрочные продукты.

📉 Citigroup:

Выручка -7% г/г до $17,3 млрд.

Активы под управлением +0,1% кв/кв до $2,23 трлн.

Прибыль -34% г/г до $3,2 млрд.

Прибыль на акцию составила $1,4 – лучше прогноза в $0,92.

Падение прибыли, вызванное почти нулевыми процентными ставками, было компенсировано за счет торгового подразделения банка. К снижению прибыли также привело формирование резервов на покрытие убытков по займам.

#IF_акции_США #JPM #BLK #C #IF_отчеты

🏛 Банковский сектор в 2020 году

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

📄 Citigroup: отчетность за 4 кв 2020 г.

🏛#C (-5,17%) GAAP:

• Выручка, GAAP: $16,499 млрд (-10% г/г)

• Чистая прибыль: $4,632 млрд (-7% г/г)

• EPS: $2,08 (-7% г/г) - лучше прогноза в $1,3

• ROE: 5,7% (+ п.п. г/г)

Резерв на покрытие убытков по кредитам:

-$46 млн против 2,384 млрд в 3Q20.

Динамика портфеля:

• Кредиты $0.65 трлн. (-5% г/г)

• Депозиты $1.28 трлн (+20% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,4% на конец периода, усредненное 11,8%

Выручка сократилась из-за снижения доходов следующих сегментов: Global Consumer Banking (GCB), Institutional Clients Group (ICG), and Corporate / Other. Снижение выручки утянуло за собой прибыль.

🗣 Michael Corbat, Citi CEO: "Мы закончили бурный год успешным четвертым кварталом. Мы по-прежнему очень хорошо капитализированы и сохраняем высокую ликвидность для обслуживания наших клиентов."

#IF_отчеты #IF_акции_США #банки

🏛#C (-5,17%) GAAP:

• Выручка, GAAP: $16,499 млрд (-10% г/г)

• Чистая прибыль: $4,632 млрд (-7% г/г)

• EPS: $2,08 (-7% г/г) - лучше прогноза в $1,3

• ROE: 5,7% (+ п.п. г/г)

Резерв на покрытие убытков по кредитам:

-$46 млн против 2,384 млрд в 3Q20.

Динамика портфеля:

• Кредиты $0.65 трлн. (-5% г/г)

• Депозиты $1.28 трлн (+20% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,4% на конец периода, усредненное 11,8%

Выручка сократилась из-за снижения доходов следующих сегментов: Global Consumer Banking (GCB), Institutional Clients Group (ICG), and Corporate / Other. Снижение выручки утянуло за собой прибыль.

🗣 Michael Corbat, Citi CEO: "Мы закончили бурный год успешным четвертым кварталом. Мы по-прежнему очень хорошо капитализированы и сохраняем высокую ликвидность для обслуживания наших клиентов."

#IF_отчеты #IF_акции_США #банки

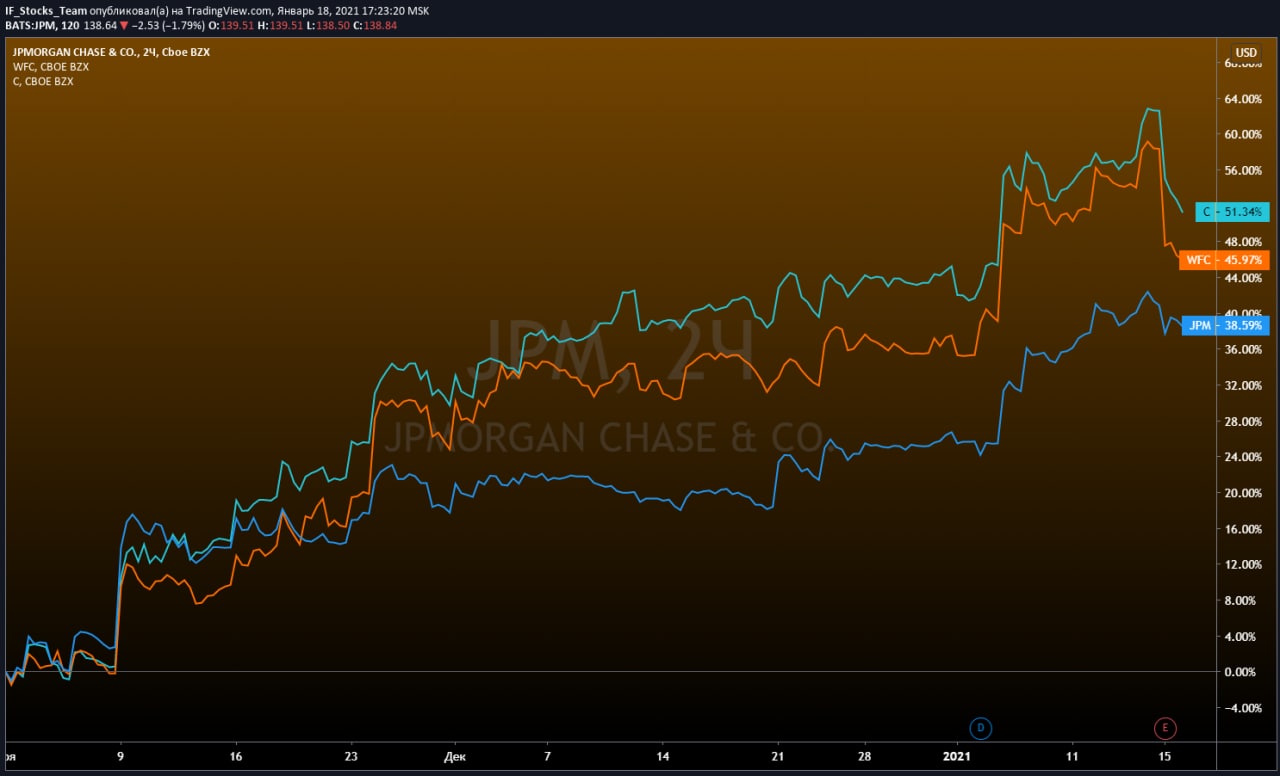

🔬 Выводы по итогам отчетности банков США

Как мы помним, по итогам q2 и q3 сильнее были банки, имеющие существенные AUM, оказывающие услуги андеррайтинга и осуществляющие торговые операции.

По итогам q4 диспозиция не изменилась: пока “теневой банк № 1 в мире” BlackRock рапортует о росте AUM и прибыли на 17% и 19% соотв., представители классического банкинга “играют крапленой колодой”:

❗️Прибыль #WFC и #C за 4 кв превзошла прогнозы, но исключительно благодаря высвобождению резервов, в том числе, по продаваемым активам.

🔸 Продажа #WFC своих активов (дочки в Канаде и части кредитного портфеля) говорит о структурных проблемах банка: высвободить резервы больше не возможности, а достаточность капитала нужно поддерживать выше норматива.

🔸 Положение Citi более устойчиво: вкладчики занесли банку условно-бесплатные депозиты, продемонстрировав их рост на 20% г/г (у #WFC +4,4%), поэтому #C не приходится продавать активы.

Но оба банка были вынуждены сократить кредитные портфели. На 6% WFC и на 5% City.

Неудивительно, что акции обоих банков снизились по итогу дня на 7-8% — расформировать резервы и зачислить их в прибыль — это здорово, но не равно заработать прибыль.

🏛 #JPM оказался образцом эффективности, нарастив год к году не только выручку и прибыль, но даже резервы.

#IF_акции_США #IF_сектор #банки

Как мы помним, по итогам q2 и q3 сильнее были банки, имеющие существенные AUM, оказывающие услуги андеррайтинга и осуществляющие торговые операции.

По итогам q4 диспозиция не изменилась: пока “теневой банк № 1 в мире” BlackRock рапортует о росте AUM и прибыли на 17% и 19% соотв., представители классического банкинга “играют крапленой колодой”:

❗️Прибыль #WFC и #C за 4 кв превзошла прогнозы, но исключительно благодаря высвобождению резервов, в том числе, по продаваемым активам.

🔸 Продажа #WFC своих активов (дочки в Канаде и части кредитного портфеля) говорит о структурных проблемах банка: высвободить резервы больше не возможности, а достаточность капитала нужно поддерживать выше норматива.

🔸 Положение Citi более устойчиво: вкладчики занесли банку условно-бесплатные депозиты, продемонстрировав их рост на 20% г/г (у #WFC +4,4%), поэтому #C не приходится продавать активы.

Но оба банка были вынуждены сократить кредитные портфели. На 6% WFC и на 5% City.

Неудивительно, что акции обоих банков снизились по итогу дня на 7-8% — расформировать резервы и зачислить их в прибыль — это здорово, но не равно заработать прибыль.

🏛 #JPM оказался образцом эффективности, нарастив год к году не только выручку и прибыль, но даже резервы.

#IF_акции_США #IF_сектор #банки

{kind=link}

🏦 Bank of America и Citigroup — не разочаровали ли отчетами?

#BAC сообщил о снижении чистого процентного дохода на 16% на фоне низких процентных ставок. Непроцентный доход вырос на 19% благодаря позитивной конъюнктуре на финансовых рынках и высоким доходам от инвестиционной и брокерской деятельности.

Чистая прибыль банка выросла более чем в 2 раза до $8 млрд, в т.ч. за счет расформирования резервов и высоких комиссионных доходов. Кредитный портфель банка снизился на 7% до $887 млрд, а депозиты выросли на 25%. Спасибо стимулирующим чекам. Также банк нарастил базу активных клиентов своих цифровых продуктов — +74%.

#C показал квартальное снижение выручки на 7% год к году: процентная выручка упала на 27%, однако частично компенсировалась ростом выручки от инвестиционного банкинга.

Чистая прибыль банка выросла более чем в 3 раза до $7,9 млрд в т.ч. за счет расформирования резервов под кредитные убытки.

Как и остальные банки, Citi отчитался о снижении кредитного портфеля на 8% год к году и росте депозитов на 10%. Прирост пользователей цифровых и мобильных услуг составил 17 и 32 % соответственно. Также банк заявил, что откажется от потребительского банкинга в 13 странах Азии и Европы (включая Россию) чтобы сосредоточиться на управлении капиталом и других направлениях корпоративного сегмента.

📍 BofA и Citi похожи по структуре выручки: процентный и непроцентный доход соотносятся примерно 50 на 50. У банков есть проблемы с процентными доходами и стагнацией кредитных портфелей.

📍 Чистая процентная маржа банков (разница в % от кредитов и % по депозитам) находится в пределах 1,9-1,95%. Именно поэтому при росте ставок ФРС эти банки будут наращивать процентную маржу и соответственно процентный доход. С точки зрения эффективности затрат Citi выглядит лучше: чтобы заработать $10 прибыли они тратят $5,7, когда BofA тратит $6,8.

📍 Ожидается и дальнейшее частичное расформирование резервов, что будет поддерживать высокий уровень прибыльности банков. Однако лучше в первую очередь обращать внимание за прибылью, которую банк формирует за счет текущей операционной деятельности, а не за счет высвобождения резервов.

#IF_отчеты #IF_акции_США #IF_обзор

#BAC сообщил о снижении чистого процентного дохода на 16% на фоне низких процентных ставок. Непроцентный доход вырос на 19% благодаря позитивной конъюнктуре на финансовых рынках и высоким доходам от инвестиционной и брокерской деятельности.

Чистая прибыль банка выросла более чем в 2 раза до $8 млрд, в т.ч. за счет расформирования резервов и высоких комиссионных доходов. Кредитный портфель банка снизился на 7% до $887 млрд, а депозиты выросли на 25%. Спасибо стимулирующим чекам. Также банк нарастил базу активных клиентов своих цифровых продуктов — +74%.

#C показал квартальное снижение выручки на 7% год к году: процентная выручка упала на 27%, однако частично компенсировалась ростом выручки от инвестиционного банкинга.

Чистая прибыль банка выросла более чем в 3 раза до $7,9 млрд в т.ч. за счет расформирования резервов под кредитные убытки.

Как и остальные банки, Citi отчитался о снижении кредитного портфеля на 8% год к году и росте депозитов на 10%. Прирост пользователей цифровых и мобильных услуг составил 17 и 32 % соответственно. Также банк заявил, что откажется от потребительского банкинга в 13 странах Азии и Европы (включая Россию) чтобы сосредоточиться на управлении капиталом и других направлениях корпоративного сегмента.

📍 BofA и Citi похожи по структуре выручки: процентный и непроцентный доход соотносятся примерно 50 на 50. У банков есть проблемы с процентными доходами и стагнацией кредитных портфелей.

📍 Чистая процентная маржа банков (разница в % от кредитов и % по депозитам) находится в пределах 1,9-1,95%. Именно поэтому при росте ставок ФРС эти банки будут наращивать процентную маржу и соответственно процентный доход. С точки зрения эффективности затрат Citi выглядит лучше: чтобы заработать $10 прибыли они тратят $5,7, когда BofA тратит $6,8.

📍 Ожидается и дальнейшее частичное расформирование резервов, что будет поддерживать высокий уровень прибыльности банков. Однако лучше в первую очередь обращать внимание за прибылью, которую банк формирует за счет текущей операционной деятельности, а не за счет высвобождения резервов.

#IF_отчеты #IF_акции_США #IF_обзор

🏦 Банки США зальют рынок дивидендами?

На прошлой неделе ФРС провел третий и завершающий этап стресс-тестов в банковском секторе. Стресс-тест определяет то, как банки будут себя чувствовать в момент сильного и продолжительного кризиса.

Какая ситуация моделируется?

Надзорные органы анализируют финансовое состояние банков при стрессовых ситуациях в экономике:

• ВВП США сократится на 4%

• Безработица вырастет до 10.75%

• Цены на акции упадут на 55%

По сути, ФРС помогает инвесторам определить самые надежные банки в секторе на текущий момент.

Какие минусы у этих тестов?

• Увеличение монополии. В 2010 году был принят закон, обязывающий банки проходить подобные тесты. Это привело к тому, что маленькие банки не смогли соответствовать новым требованиям и были вынуждены продаваться крупным игрокам рынка

• Надувание пузыря. Аналитической компании Science Direct удалось выяснить, что прохождение банками стресс-тестов положительно влияет на фондовые рынки, а кредитные рынки страдают. Итоги стресс-тестов могут накачать фондовый рынок, а сама экономика выгоды от этого не получит.

Мнение аналитиков InvestFuture

📍 Успешное прохождение стресс-теста освобождает американские банки от ограничений в распределение прибыли между акционерами. Учитывая огромные прибыли в последних отчётах, крупные банки могут сильно порадовать своих инвесторов высокими дивидендами и выкупом акций.

📍 В прошедшем стресс-тесте хорошо себя показали Wells Fargo и Citigroup, а лучшим оказался Bank of America. Лучшие банки по итогами теста, в итоге будут более привлекательны и безопасны для инвесторов.

#IF_объясняет #BAC #WFC #C

На прошлой неделе ФРС провел третий и завершающий этап стресс-тестов в банковском секторе. Стресс-тест определяет то, как банки будут себя чувствовать в момент сильного и продолжительного кризиса.

Какая ситуация моделируется?

Надзорные органы анализируют финансовое состояние банков при стрессовых ситуациях в экономике:

• ВВП США сократится на 4%

• Безработица вырастет до 10.75%

• Цены на акции упадут на 55%

По сути, ФРС помогает инвесторам определить самые надежные банки в секторе на текущий момент.

Какие минусы у этих тестов?

• Увеличение монополии. В 2010 году был принят закон, обязывающий банки проходить подобные тесты. Это привело к тому, что маленькие банки не смогли соответствовать новым требованиям и были вынуждены продаваться крупным игрокам рынка

• Надувание пузыря. Аналитической компании Science Direct удалось выяснить, что прохождение банками стресс-тестов положительно влияет на фондовые рынки, а кредитные рынки страдают. Итоги стресс-тестов могут накачать фондовый рынок, а сама экономика выгоды от этого не получит.

Мнение аналитиков InvestFuture

📍 Успешное прохождение стресс-теста освобождает американские банки от ограничений в распределение прибыли между акционерами. Учитывая огромные прибыли в последних отчётах, крупные банки могут сильно порадовать своих инвесторов высокими дивидендами и выкупом акций.

📍 В прошедшем стресс-тесте хорошо себя показали Wells Fargo и Citigroup, а лучшим оказался Bank of America. Лучшие банки по итогами теста, в итоге будут более привлекательны и безопасны для инвесторов.

#IF_объясняет #BAC #WFC #C

🏦 Банки отчитались за 2-й квартал. Пришло время покупать?

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

📈 Рынок США начал рост: дно пройдено?

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks

🏦 Сезон отчетов стартовал

По традиции, первыми свои отчеты публикуют банки. Хоть первый квартал года и был непростым для региональных банков, четыре крупнейших игрока показали свою устойчивость и продемонстрировали рост прибыли.

#JPM, например, заработал на 52% больше прибыли, чем год назад. #WFC, #C и #PNC не отстали от своего «старшего брата». Эти результаты добавят оптимизма инвесторам: если банковский сектор, который испытывал огромное давление, отчитывается так хорошо, то чего же ждать от остальных…

Результаты четырех гигантов порадовали инвесторов и привели к росту акций JPMorgan на 5% на пре-маркете. Акции Wells Fargo прибавляют 2,5%, а Citigroup подрастает на 1,5%.

Но даже такие большие игроки отрасли не смогли полностью защититься от удара, который связан с проблемами в Silicon Valley Bank и Signature Bank. Средства на депозитах сократились у всех, кроме Citi, которые сохранили статус-кво.

Примечательно еще и то, что #JPM увеличила свои резервы по кредитам на 56%. Банки начинают готовиться к замедлению экономики, но всячески успокаивают инвесторов тем, что не видят сейчас возможностей повторения кризиса 2008 года.

@IF_Stocks

По традиции, первыми свои отчеты публикуют банки. Хоть первый квартал года и был непростым для региональных банков, четыре крупнейших игрока показали свою устойчивость и продемонстрировали рост прибыли.

#JPM, например, заработал на 52% больше прибыли, чем год назад. #WFC, #C и #PNC не отстали от своего «старшего брата». Эти результаты добавят оптимизма инвесторам: если банковский сектор, который испытывал огромное давление, отчитывается так хорошо, то чего же ждать от остальных…

Результаты четырех гигантов порадовали инвесторов и привели к росту акций JPMorgan на 5% на пре-маркете. Акции Wells Fargo прибавляют 2,5%, а Citigroup подрастает на 1,5%.

Но даже такие большие игроки отрасли не смогли полностью защититься от удара, который связан с проблемами в Silicon Valley Bank и Signature Bank. Средства на депозитах сократились у всех, кроме Citi, которые сохранили статус-кво.

Примечательно еще и то, что #JPM увеличила свои резервы по кредитам на 56%. Банки начинают готовиться к замедлению экономики, но всячески успокаивают инвесторов тем, что не видят сейчас возможностей повторения кризиса 2008 года.

@IF_Stocks