🔬 Рынок микропроцессоров

⚙️ Микропроцессор - мозг любого современного электронного устройства, интегральная схема на кристалле кремния с полупроводниковыми свойствами.

Рынок полупроводников (процессоры, память, микросхемы и пр.) растет по мере роста спроса на электронные устройства, цифровизации планеты и 5G; VR, AR, AI и автомобилей нового поколения, облачных сервисов и освоения космоса.

В 2020 г. глобальные продажи полупроводников превысят $433 млрд (+5,9% к 2019 г.). Дальнейшие темпы роста рынка полупроводников PwC прогнозирует в размере 10,8%-11,9% в год.

💰 При этом, рынок чипов для ИИ будет расти опережающими темпами: ~50% в год, и к 2035 г. достигнет $400 млрд, в сравнении с текущими $10,14 млрд (+3 800% за 15 лет).

IDC дает еще более смелый прогноз (отчет “Worldwide Semiannual Artificial Intelligence Tracker”): “Мировые доходы от рынка ИИ, включая ПО, оборудование и услуги, превысят $300 млрд в 2024 году”.

Ключевые производители процессоров: Taiwan Semiconductor, Intel и Samsung Electronics, а также не имеющие собственных производств AMD и NVIDIA.

💸 В борьбе за долю рынка процессоров для ИИ, чипмейкеры тратят миллиарды на создание новой архитектуры CPU / GPU и их техпроцессов.

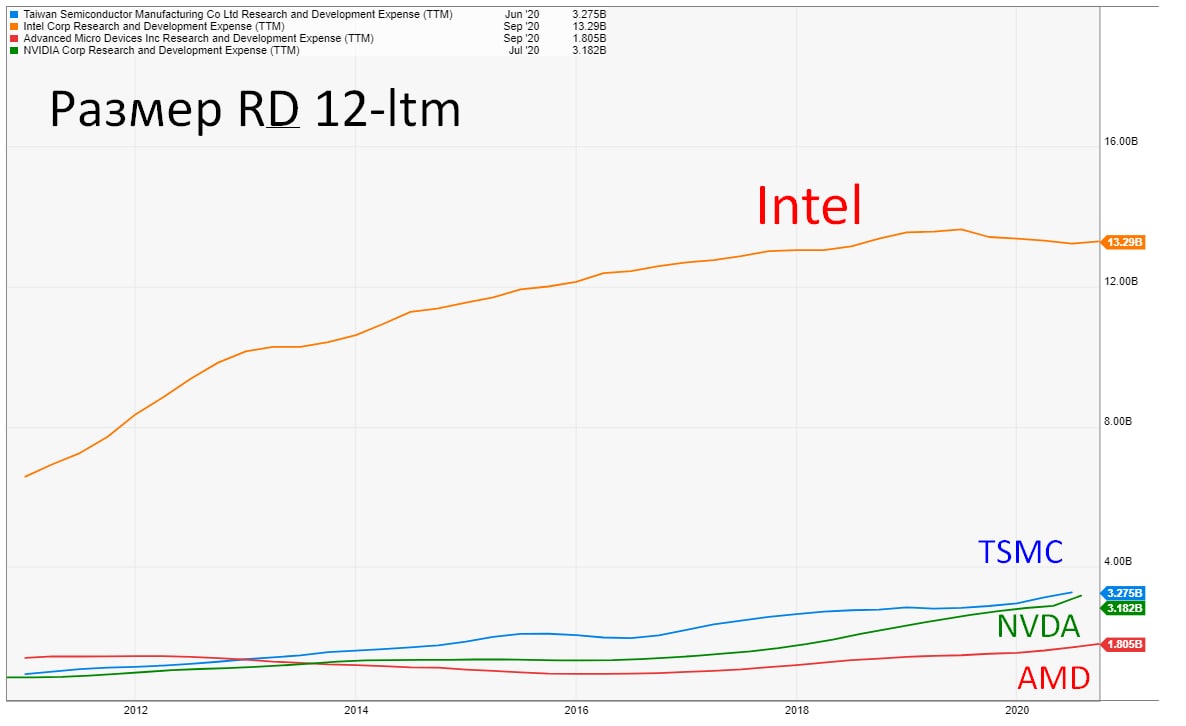

Больше всех на R&D направляет Samsung ($17,25 млрд LTM), но кроме чипов, компания производит пылесосы, телевизоры, холодильники, телефоны и т.д. - на процессоры доходит меньше четверти. TSMC тратит на исследования и разработки 3,725 млрд LTM.

В итоге, лидер в размере R&D процессоров - Intel с $13,285 млрд LTM.

⁉️ Вопрос читателям: как AMD с R&D в размере $1,805 млрд LTM смог обойти INTC?

#IF_сектор #IF_акции_США #TSMC #AMD #INTC #NVDA

⚙️ Микропроцессор - мозг любого современного электронного устройства, интегральная схема на кристалле кремния с полупроводниковыми свойствами.

Рынок полупроводников (процессоры, память, микросхемы и пр.) растет по мере роста спроса на электронные устройства, цифровизации планеты и 5G; VR, AR, AI и автомобилей нового поколения, облачных сервисов и освоения космоса.

В 2020 г. глобальные продажи полупроводников превысят $433 млрд (+5,9% к 2019 г.). Дальнейшие темпы роста рынка полупроводников PwC прогнозирует в размере 10,8%-11,9% в год.

💰 При этом, рынок чипов для ИИ будет расти опережающими темпами: ~50% в год, и к 2035 г. достигнет $400 млрд, в сравнении с текущими $10,14 млрд (+3 800% за 15 лет).

IDC дает еще более смелый прогноз (отчет “Worldwide Semiannual Artificial Intelligence Tracker”): “Мировые доходы от рынка ИИ, включая ПО, оборудование и услуги, превысят $300 млрд в 2024 году”.

Ключевые производители процессоров: Taiwan Semiconductor, Intel и Samsung Electronics, а также не имеющие собственных производств AMD и NVIDIA.

💸 В борьбе за долю рынка процессоров для ИИ, чипмейкеры тратят миллиарды на создание новой архитектуры CPU / GPU и их техпроцессов.

Больше всех на R&D направляет Samsung ($17,25 млрд LTM), но кроме чипов, компания производит пылесосы, телевизоры, холодильники, телефоны и т.д. - на процессоры доходит меньше четверти. TSMC тратит на исследования и разработки 3,725 млрд LTM.

В итоге, лидер в размере R&D процессоров - Intel с $13,285 млрд LTM.

⁉️ Вопрос читателям: как AMD с R&D в размере $1,805 млрд LTM смог обойти INTC?

#IF_сектор #IF_акции_США #TSMC #AMD #INTC #NVDA

{kind=link}

🔆 Восход AMD

AMD находится на подъеме и является одним из самых популярных производителей процессоров благодаря новой серии Ryzen — с меньшей, чем у Intel, ценой и высокой производительностью.

⚔️ Согласно данным игровой платформы Steam с > 100 млн. ежемесячных активных игроков Intel по-прежнему доминирует с долей 74,24%, но доля AMD растет: с 22,45% в мае 2020 г. до 25,75% в сентябре.

📌 Бизнес AMD представлен двумя сегментами:

1️⃣ Вычислений и графики - флагманские процессоры серии Ryzen и графические Radeon - 70% выручки.

Растет средними темпами ~20% г/г. За 9 мес. 2020 г. сегмент вырос на 46,77% г/г. Доля AMD на мировом рынке процессоров для ПК и ноутбуков составляет уже почти 20%.

2️⃣ Enterprise, Embedded и Semi-Custom (серверные процессоры EPYC, чипы для игровых консолей, SoC и встроенные процессоры) - 30% выручки.

За 9 мес 2020 г. вырос на 31,5% г/г - низкий спрос на чипы для игровых консолей затормозил рост этого сегмента.

⭕️ AMD не владеет собственными производственными предприятиями, что снижает капитальные затраты, повышает мобильность и скорость выпуска новинок на рынок. Однако, это ведет к низкой рентабельности бизнеса и высокой зависимости от внешних литейных предприятий TSMC и GlobalFoundries.

5 ноября поступит в продажу долгожданная линейка Ryzen 5000 - что обеспечит рост продаж в течении еще нескольких кварталов, как минимум.

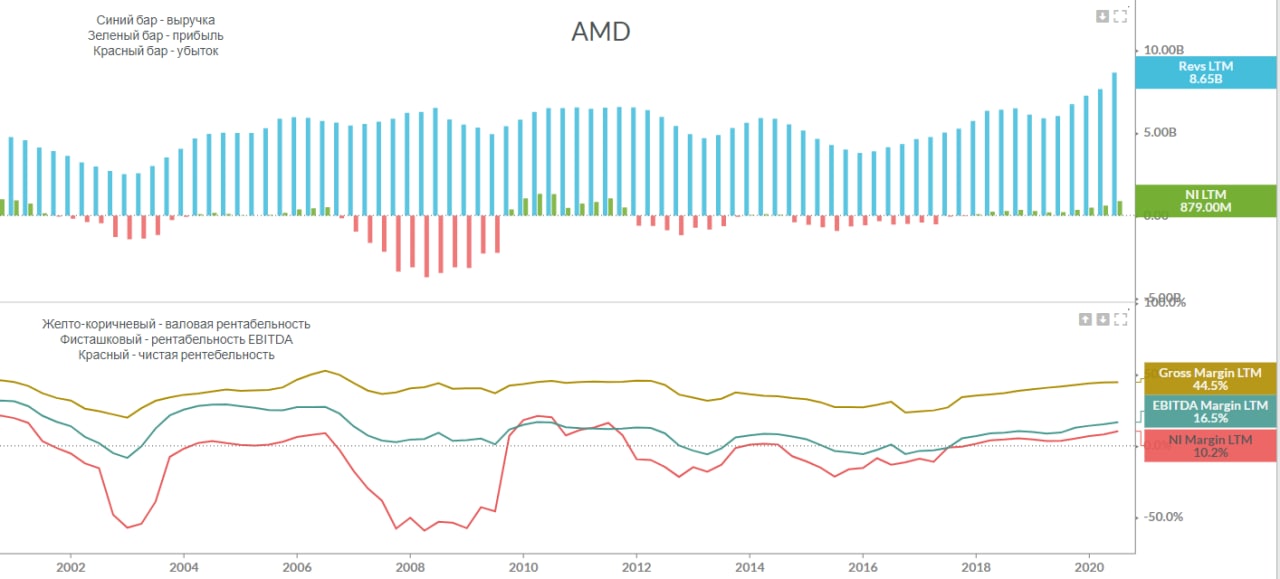

📈 AMD отличается от большинства других производителей постоянным головокружительным ростом продаж год к году в обоих сегментах.

🤔 Как долго AMD сможет продолжить свою траекторию роста?

#IF_акции_США #IF_обзор #AMD

AMD находится на подъеме и является одним из самых популярных производителей процессоров благодаря новой серии Ryzen — с меньшей, чем у Intel, ценой и высокой производительностью.

⚔️ Согласно данным игровой платформы Steam с > 100 млн. ежемесячных активных игроков Intel по-прежнему доминирует с долей 74,24%, но доля AMD растет: с 22,45% в мае 2020 г. до 25,75% в сентябре.

📌 Бизнес AMD представлен двумя сегментами:

1️⃣ Вычислений и графики - флагманские процессоры серии Ryzen и графические Radeon - 70% выручки.

Растет средними темпами ~20% г/г. За 9 мес. 2020 г. сегмент вырос на 46,77% г/г. Доля AMD на мировом рынке процессоров для ПК и ноутбуков составляет уже почти 20%.

2️⃣ Enterprise, Embedded и Semi-Custom (серверные процессоры EPYC, чипы для игровых консолей, SoC и встроенные процессоры) - 30% выручки.

За 9 мес 2020 г. вырос на 31,5% г/г - низкий спрос на чипы для игровых консолей затормозил рост этого сегмента.

⭕️ AMD не владеет собственными производственными предприятиями, что снижает капитальные затраты, повышает мобильность и скорость выпуска новинок на рынок. Однако, это ведет к низкой рентабельности бизнеса и высокой зависимости от внешних литейных предприятий TSMC и GlobalFoundries.

5 ноября поступит в продажу долгожданная линейка Ryzen 5000 - что обеспечит рост продаж в течении еще нескольких кварталов, как минимум.

📈 AMD отличается от большинства других производителей постоянным головокружительным ростом продаж год к году в обоих сегментах.

🤔 Как долго AMD сможет продолжить свою траекторию роста?

#IF_акции_США #IF_обзор #AMD

{kind=link}

🤔 AMD. Новый актив и дальнейший рост?

🤛🏻 AMD добилась двузначных темпов роста и теперь наносит второй удар по конкурентам - приобретает Xilinx за $35 млрд, что соответствует $143 за акцию.

Акционеры Xilinx получат 1,7234 обыкновенных акций AMD за каждую акцию Xilinx при закрытии сделки. Нынешним акционерам AMD будет принадлежать ~74% объединенной компании, а акционерам Xilinx ~26%. Поскольку сделка носит характер обмена акциями - AMD не придется наращивать долг.

— Капитализация AMD: $90,5 млрд

— Капитализация Xilinx: $29 млрд

🎯 Сделка улучшит общие результаты AMD:

• Xilinx приносит > $3 млрд в год выручки, $800-$900 млн прибыли и ~$1 млрд в год FCF.

• Xilinx даст AMD выход к адаптивным платформам в таких ключевых областях, как 5G и автомобильная промышленность.

• Общий объем целевого рынка (TAM) вырастет до $110 млрд по сравнению с предыдущими оценками AMD в $79 млрд на 2022 год.

• AMD выиграла от использования завышенной цены своих акций (PE 102х, P/FCF 128х) в качестве средства платежа для приобретения Xilinx.

• Темпы роста выручки объединенной компании прогнозируются в 20% г/г, валовая и операционная рентабельность > 50% и > 20% соответственно.

Сделка направлена на создание ведущей компании в области высокопроизводительных вычислений, что даст больше возможностей против таких компаний, как Intel и Nvidia.

📌 Сделку планируют завершить к концу 2021 года, после чего AMD станет более диверсифицированной компанией роста.

#IF_акции_США #IF_обзор #AMD

🤛🏻 AMD добилась двузначных темпов роста и теперь наносит второй удар по конкурентам - приобретает Xilinx за $35 млрд, что соответствует $143 за акцию.

Акционеры Xilinx получат 1,7234 обыкновенных акций AMD за каждую акцию Xilinx при закрытии сделки. Нынешним акционерам AMD будет принадлежать ~74% объединенной компании, а акционерам Xilinx ~26%. Поскольку сделка носит характер обмена акциями - AMD не придется наращивать долг.

— Капитализация AMD: $90,5 млрд

— Капитализация Xilinx: $29 млрд

🎯 Сделка улучшит общие результаты AMD:

• Xilinx приносит > $3 млрд в год выручки, $800-$900 млн прибыли и ~$1 млрд в год FCF.

• Xilinx даст AMD выход к адаптивным платформам в таких ключевых областях, как 5G и автомобильная промышленность.

• Общий объем целевого рынка (TAM) вырастет до $110 млрд по сравнению с предыдущими оценками AMD в $79 млрд на 2022 год.

• AMD выиграла от использования завышенной цены своих акций (PE 102х, P/FCF 128х) в качестве средства платежа для приобретения Xilinx.

• Темпы роста выручки объединенной компании прогнозируются в 20% г/г, валовая и операционная рентабельность > 50% и > 20% соответственно.

Сделка направлена на создание ведущей компании в области высокопроизводительных вычислений, что даст больше возможностей против таких компаний, как Intel и Nvidia.

📌 Сделку планируют завершить к концу 2021 года, после чего AMD станет более диверсифицированной компанией роста.

#IF_акции_США #IF_обзор #AMD

🔬 Итоговая оценка Intel (#INTC) и AMD (#AMD)

Поскольку сделка AMD - Xilinx еще далека от завершения, для оценки руководствуемся текущими данными AMD, без учета эффекта от объединения с Xilinx.

📈 Средние за 3 года темпы роста выручки и EBITDA, в % год к году:

• Intel 9,7% по выручке и 21,6% по EBITDA,

• AMD 18,5% по выручке и 58% по операционной прибыли.

Рентабельность:

• Intel 56,52% валовая и 31,81% - операционная рентабельность,

• AMD 44,4% валовая и 13,27% - операционная рентабельность.

Баланс и долговая нагрузка устойчивые у обоих компаний, учитывать в оценке нет смысла.

🧲 Средний за 3 года коэффициент BuyBack / эмиссии акций:

• Intel Buyback Ratio - 3,2% в год

• AMD Эмиссия акций - 7,8% в год

⚖️ Оценка:

Поскольку чистая прибыль подвержена искажениям за счет неденежных операций (износ и амортизация) и крупных разовых приобретений и продаж, модель оценки основана на EBITDA и темпов ее роста (модифицированный коэфф. PEG).

Формула: EV/EBITDA 12-ltm / средний темп роста EBITDA за 3 года. Наилучший результат - минимальное значение.

Intel: $202,84 млрд / $24,842 млрд / 16 = 0,51х

AMD: $89,85 млрд / $1,147 млрд / 58 = 1,35х

Вывод:

Последние 7 кварталов AMD растет на волне успеха серии Ryzen и неоднократных неудач Intel, но все же Intel сохраняет доминирующее положение на рынке, готовиться к переходу в следующий технологический цикл, имеет лучшую оценку и выкупает акции с рынка, а не выпускает новые, как AMD.

🤯 Пока квартальная выручка AMD растет темпами по 40%-50% г/г, растут и котировки. Как только рост замедлится (напр., после выхода на рынок новой линейки Intel), разрыв между фундаментальной оценкой компании и ее стоимостью начнет сокращаться, что будет крайне болезненно для тех, кто покупает AMD сегодня

#IF_акции_США #IF_обзор

Поскольку сделка AMD - Xilinx еще далека от завершения, для оценки руководствуемся текущими данными AMD, без учета эффекта от объединения с Xilinx.

📈 Средние за 3 года темпы роста выручки и EBITDA, в % год к году:

• Intel 9,7% по выручке и 21,6% по EBITDA,

• AMD 18,5% по выручке и 58% по операционной прибыли.

Рентабельность:

• Intel 56,52% валовая и 31,81% - операционная рентабельность,

• AMD 44,4% валовая и 13,27% - операционная рентабельность.

Баланс и долговая нагрузка устойчивые у обоих компаний, учитывать в оценке нет смысла.

🧲 Средний за 3 года коэффициент BuyBack / эмиссии акций:

• Intel Buyback Ratio - 3,2% в год

• AMD Эмиссия акций - 7,8% в год

⚖️ Оценка:

Поскольку чистая прибыль подвержена искажениям за счет неденежных операций (износ и амортизация) и крупных разовых приобретений и продаж, модель оценки основана на EBITDA и темпов ее роста (модифицированный коэфф. PEG).

Формула: EV/EBITDA 12-ltm / средний темп роста EBITDA за 3 года. Наилучший результат - минимальное значение.

Intel: $202,84 млрд / $24,842 млрд / 16 = 0,51х

AMD: $89,85 млрд / $1,147 млрд / 58 = 1,35х

Вывод:

Последние 7 кварталов AMD растет на волне успеха серии Ryzen и неоднократных неудач Intel, но все же Intel сохраняет доминирующее положение на рынке, готовиться к переходу в следующий технологический цикл, имеет лучшую оценку и выкупает акции с рынка, а не выпускает новые, как AMD.

🤯 Пока квартальная выручка AMD растет темпами по 40%-50% г/г, растут и котировки. Как только рост замедлится (напр., после выхода на рынок новой линейки Intel), разрыв между фундаментальной оценкой компании и ее стоимостью начнет сокращаться, что будет крайне болезненно для тех, кто покупает AMD сегодня

#IF_акции_США #IF_обзор