📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

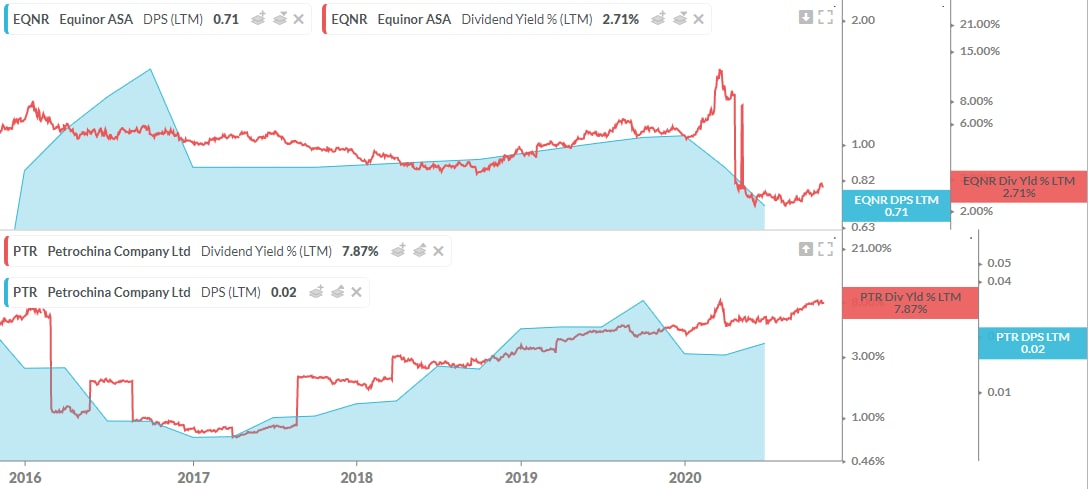

⚖️ Equinor (#EQNR) & PetroChina (#PTR)

🛢 Equinor — Норвежская нефтяная компания. Активно развивает ветроэнергетику и проекты по улавливанию и хранению углерода.

• Капитализация $43,6 млрд

• Полная стоимость (EV) $62,74 млрд

• EV / EBITDA (FWD) 4,33, среднее по отрасли 6,94

• Рентабельность EBITDA 27,5% 🔆

— Общий Долг / Акционерный капитал 104,21%.

— Общие Обязательства / Общие Активы 69%

— Наличные и эквиваленты $19,02 млрд / Долг $37,11 млрд

— Чистый долг / EBITDA 1,26х 🔆

— Коэффициент краткосрочной ликвидности 1,53 🔆

Ожидаемая EPS:

• 2021: $1,24 (+89% г/г)

• 2022: -

💰 Ожидаемая дивдоходность 3,31% — в 1 кв 2020 компания сократила дивиденды с $0,27 до $0,09 за 1 и 2 кв, но увеличила выплаты за 3-й кв. до $0,11 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 PetroChina — Китайская нефтегазовая компания, “дочка” Китайской национальной нефтяной корпорации. Занимается добычей нефти и газа, нефтепереработкой и нефтехимией на материковом Китае - одном из самых крупных и быстрорастущих рынков мира.

• Капитализация $106,13 млрд

• Полная стоимость (EV) $193,47 млрд

• EV / EBITDA (FWD) 4,72, среднее по отрасли 6,94

• Рентабельность EBITDA 12%

— Общий Долг / Акционерный капитал 40,35%

— Общие Обязательства / Общие Активы 47%

— Наличные и эквиваленты $15,66 млрд / Долг $80,88 млрд.

— Чистый долг / EBITDA 1,74х

— Коэффициент краткосрочной ликвидности 0,44

Ожидаемая EPS:

• 2021: $1,55 (+9% г/г)

• 2022: -

💰 Ожидаемая дивдоходность 6,21% — компания не сокращала дивиденды, а увеличила за 3 кв 2020 на 36,2%.

❌ Несмотря на умеренную долговую нагрузку, из-за низкой рентабельности EBITDA и дефицита краткосрочной ликвидности способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_обзор #IF_акции_США #нефтянка

🛢 Equinor — Норвежская нефтяная компания. Активно развивает ветроэнергетику и проекты по улавливанию и хранению углерода.

• Капитализация $43,6 млрд

• Полная стоимость (EV) $62,74 млрд

• EV / EBITDA (FWD) 4,33, среднее по отрасли 6,94

• Рентабельность EBITDA 27,5% 🔆

— Общий Долг / Акционерный капитал 104,21%.

— Общие Обязательства / Общие Активы 69%

— Наличные и эквиваленты $19,02 млрд / Долг $37,11 млрд

— Чистый долг / EBITDA 1,26х 🔆

— Коэффициент краткосрочной ликвидности 1,53 🔆

Ожидаемая EPS:

• 2021: $1,24 (+89% г/г)

• 2022: -

💰 Ожидаемая дивдоходность 3,31% — в 1 кв 2020 компания сократила дивиденды с $0,27 до $0,09 за 1 и 2 кв, но увеличила выплаты за 3-й кв. до $0,11 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 PetroChina — Китайская нефтегазовая компания, “дочка” Китайской национальной нефтяной корпорации. Занимается добычей нефти и газа, нефтепереработкой и нефтехимией на материковом Китае - одном из самых крупных и быстрорастущих рынков мира.

• Капитализация $106,13 млрд

• Полная стоимость (EV) $193,47 млрд

• EV / EBITDA (FWD) 4,72, среднее по отрасли 6,94

• Рентабельность EBITDA 12%

— Общий Долг / Акционерный капитал 40,35%

— Общие Обязательства / Общие Активы 47%

— Наличные и эквиваленты $15,66 млрд / Долг $80,88 млрд.

— Чистый долг / EBITDA 1,74х

— Коэффициент краткосрочной ликвидности 0,44

Ожидаемая EPS:

• 2021: $1,55 (+9% г/г)

• 2022: -

💰 Ожидаемая дивдоходность 6,21% — компания не сокращала дивиденды, а увеличила за 3 кв 2020 на 36,2%.

❌ Несмотря на умеренную долговую нагрузку, из-за низкой рентабельности EBITDA и дефицита краткосрочной ликвидности способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_обзор #IF_акции_США #нефтянка

{kind=link}

📈 Самые дефицитные товары 2022 года: ищем идеи

В 2021 году многие товары в мировом масштабе были дефицитными для бизнеса. Скорее всего, их будет не хватать и в 2022. Дефицит всегда интересен инвестору: чем выше спрос, тем больше потенциал роста.

Мы сделали подборку наиболее востребованных товаров.

Магний. Магний незаменим для автомобилестроения. Главный производитель – Китай, но он сократил производство, чтобы снизить выбросы. От дефицита магния больше всего пострадают автопроизводители (#BMW, #TM, #VOW). А выиграть могут производители сырья:

• Соликамский магниевый завод #MGNZ;

• Китайская Aluminum Corporation of China #ACH;

• Американская Compass Minerals International #CMP.

Природный газ. С начала сентября 2021 года его цена выросла на 340%. При этом причин ожидать снижения цены в ближайшее время нет. Наибольшую выгоду от дефицита газа получат:

• Exxon Mobil #XOM

• PetroChina #PTR

• Chevron #CVX

• Газпром #GAZP.

Уран. С начала августа уран подорожал на 50%, во многом из-за спекуляций. Вдобавок к этому все большую популярность стали приобретать модульные атомные реакторы. Их актуальность распространилась в связи с тенденцией к переходу на снижение углеродных выбросов. Кто выиграет от дефицита урана?

• Казатомпром #KAP — крупнейший поставщик урана в мире

• Канадская горнорудная компания Cameco #CCJ

Литий. Он дорожает из-за растущего спроса со стороны производителей электромобилей. Какие компании выиграют от роста цен на литий?

• производитель аккумуляторов для электромобилей Albemarle #ALB

• добывающая компания Lithium Americas #LAC

В меньшем масштабе на мировом рынке также наблюдается дефицит железной руды, олова, никеля и азотных удобрений.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ #IF_акции_США

В 2021 году многие товары в мировом масштабе были дефицитными для бизнеса. Скорее всего, их будет не хватать и в 2022. Дефицит всегда интересен инвестору: чем выше спрос, тем больше потенциал роста.

Мы сделали подборку наиболее востребованных товаров.

Магний. Магний незаменим для автомобилестроения. Главный производитель – Китай, но он сократил производство, чтобы снизить выбросы. От дефицита магния больше всего пострадают автопроизводители (#BMW, #TM, #VOW). А выиграть могут производители сырья:

• Соликамский магниевый завод #MGNZ;

• Китайская Aluminum Corporation of China #ACH;

• Американская Compass Minerals International #CMP.

Природный газ. С начала сентября 2021 года его цена выросла на 340%. При этом причин ожидать снижения цены в ближайшее время нет. Наибольшую выгоду от дефицита газа получат:

• Exxon Mobil #XOM

• PetroChina #PTR

• Chevron #CVX

• Газпром #GAZP.

Уран. С начала августа уран подорожал на 50%, во многом из-за спекуляций. Вдобавок к этому все большую популярность стали приобретать модульные атомные реакторы. Их актуальность распространилась в связи с тенденцией к переходу на снижение углеродных выбросов. Кто выиграет от дефицита урана?

• Казатомпром #KAP — крупнейший поставщик урана в мире

• Канадская горнорудная компания Cameco #CCJ

Литий. Он дорожает из-за растущего спроса со стороны производителей электромобилей. Какие компании выиграют от роста цен на литий?

• производитель аккумуляторов для электромобилей Albemarle #ALB

• добывающая компания Lithium Americas #LAC

В меньшем масштабе на мировом рынке также наблюдается дефицит железной руды, олова, никеля и азотных удобрений.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ #IF_акции_США