📍Аэрофлот сегодня объявил о начале допэмиссии

Что такое допэмиссия или FPO (Follow-on Public Offering)? Это новый выпуск ценных бумаг эмитента, акции которого уже находятся в обращении.

В ходе допэмиссии Аэрофлот может разместить 1,7 млрд. бумаг или меньше. Это будет зависеть от спроса со стороны нынешних акционеров компании, а также широкого круга инвесторов.

Главным покупателем новых акций станет Росимущество. Цель государства не растерять текущую долю в уставном капитале, равную 51,7%.

Что допэмиссия означает для держателей акций? Сейчас у компании 1,1 млрд. бумаг. Если их количество в ходе допэмиссии возрастет до 2,8 млрд., доля каждого акционера станет меньше на 60%. На столько же упадут все финансовые показатели в пересчете на одну акцию.

Единственный способ этого избежать, если вы акционер - реализовать свое преимущественное право на покупку новых акций и приобрести их в количестве эквивалентном текущему.

#AFLT #IF_актуально

Что такое допэмиссия или FPO (Follow-on Public Offering)? Это новый выпуск ценных бумаг эмитента, акции которого уже находятся в обращении.

В ходе допэмиссии Аэрофлот может разместить 1,7 млрд. бумаг или меньше. Это будет зависеть от спроса со стороны нынешних акционеров компании, а также широкого круга инвесторов.

Главным покупателем новых акций станет Росимущество. Цель государства не растерять текущую долю в уставном капитале, равную 51,7%.

Что допэмиссия означает для держателей акций? Сейчас у компании 1,1 млрд. бумаг. Если их количество в ходе допэмиссии возрастет до 2,8 млрд., доля каждого акционера станет меньше на 60%. На столько же упадут все финансовые показатели в пересчете на одну акцию.

Единственный способ этого избежать, если вы акционер - реализовать свое преимущественное право на покупку новых акций и приобрести их в количестве эквивалентном текущему.

#AFLT #IF_актуально

⚠️FPO Аэрофлота

Аэрофлот перешёл к размещению дополнительных акций. В рамках FPO компания может разместить 1,7 миллиарда акций по цене не ниже 60 рублей, для привлечения 80 млрд. рублей.

Основная часть доп. эмиссии будет выкуплена государством на средства ФНБ, для сохранения доли в компании не ниже 51,17%

❗️До дополнительного выпуска капитал компании состоял из 1,06 млрд. акций. Выпустив дополнительно 1,7 млрд. компания размыла долю акционеров на 62%.

Оптический обман на графике:

Если в марте, при цене в 60 рублей, капитализация компании составляла 63,6 млрд. (60 руб/акц * 1.06 млрд. акций), то после дополнительной эмиссии цена в 60 рублей соответствует капитализации 165,6 млрд. (60 руб/акц * 2,76 млрд. акций)

‼️Будьте аккуратны. Сейчас компания стоит почти в 3 раза дороже чем в марте. Цена одной акции в 60 рублей сейчас эквивалентна цене в 156 рублей до дополнительной эмиссии.

📎 Различие FPO и SPO:

FPO – дополнительная эмиссия акций для обращения на рынке или в пользу определенных инвесторов.

SPO – продажа акций мажоритарием без дополнительной эмиссии акций.

#AFLT #IF_акции_РФ

Аэрофлот перешёл к размещению дополнительных акций. В рамках FPO компания может разместить 1,7 миллиарда акций по цене не ниже 60 рублей, для привлечения 80 млрд. рублей.

Основная часть доп. эмиссии будет выкуплена государством на средства ФНБ, для сохранения доли в компании не ниже 51,17%

❗️До дополнительного выпуска капитал компании состоял из 1,06 млрд. акций. Выпустив дополнительно 1,7 млрд. компания размыла долю акционеров на 62%.

Оптический обман на графике:

Если в марте, при цене в 60 рублей, капитализация компании составляла 63,6 млрд. (60 руб/акц * 1.06 млрд. акций), то после дополнительной эмиссии цена в 60 рублей соответствует капитализации 165,6 млрд. (60 руб/акц * 2,76 млрд. акций)

‼️Будьте аккуратны. Сейчас компания стоит почти в 3 раза дороже чем в марте. Цена одной акции в 60 рублей сейчас эквивалентна цене в 156 рублей до дополнительной эмиссии.

📎 Различие FPO и SPO:

FPO – дополнительная эмиссия акций для обращения на рынке или в пользу определенных инвесторов.

SPO – продажа акций мажоритарием без дополнительной эмиссии акций.

#AFLT #IF_акции_РФ

🛩 Аэрофлот и доп. эмиссия.

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

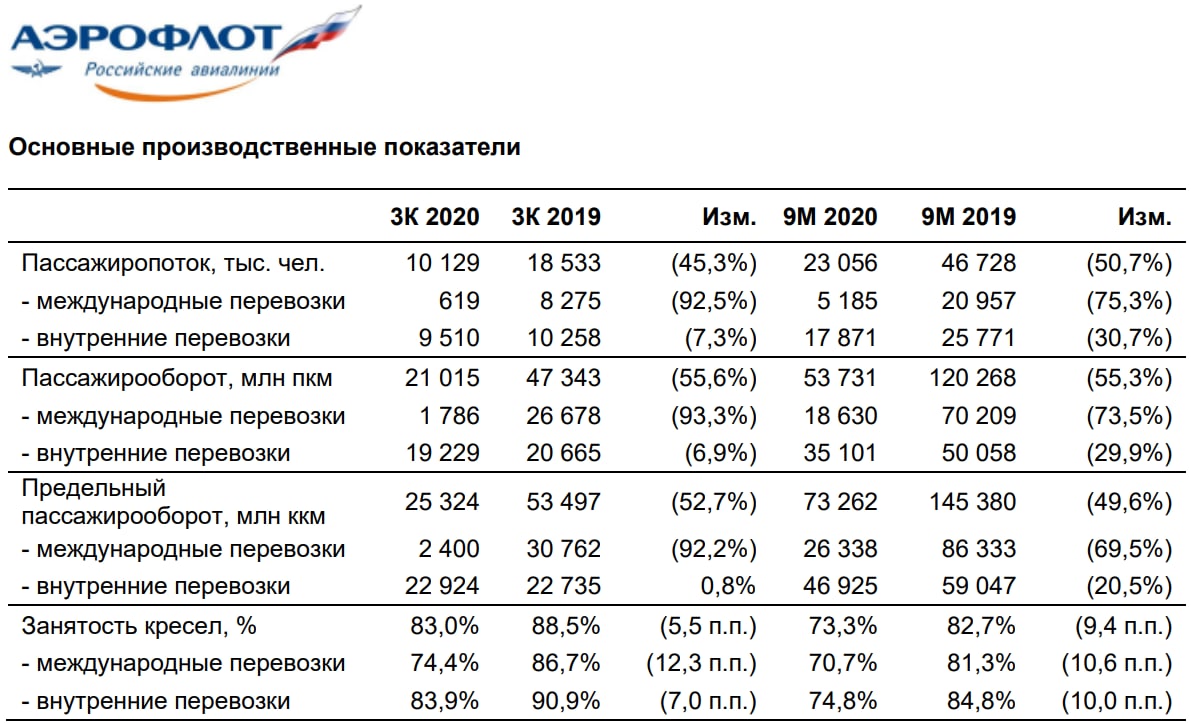

✈️ Аэрофлот - отчет за 3 кв. 2020

(#AFLT) - 71,9 (+0,42%)

•Выручка – 84,8 млрд. (-60% г/г)

•Убыток от операционной деятельности – 10,6 млрд. (прибыль 47 млрд. годом ранее)

•Чистый убыток – 21 млрд. (прибыль 29 млрд. годом ранее)

⚠️ По статьям, которые могут быть расклассифицированы в убыток, за 3 кв. Аэрофлот может потерять еще 76 млрд. от хеджирования выручки валютными инструментами, а за 9 мес. 135 млрд.

🧑✈️ Пассажиропоток Аэрофлота сократился на 50,7% за 9 мес. Больше всего пострадали международные перевозки сократившись на 75,3%

Краткосрочные обязательства компании за 9 мес. увеличились на 39% до 331 млрд., а долгосрочные на 25% до 869 млрд.

Капитал компании отрицательный (-185 млрд.)

🙈 Примечательно, что в этом отчете нельзя увидеть реальный размер дополнительной эмиссии, так как она проводилась в октябре (4 квартал), поэтому, увидеть новые акции можно будет только в следующем отчете.

📎 В связи с тяжелой финансовой ситуацией, ждать дивидендов от компании не приходится.

#IF_отчет #IF_акции_РФ

(#AFLT) - 71,9 (+0,42%)

•Выручка – 84,8 млрд. (-60% г/г)

•Убыток от операционной деятельности – 10,6 млрд. (прибыль 47 млрд. годом ранее)

•Чистый убыток – 21 млрд. (прибыль 29 млрд. годом ранее)

⚠️ По статьям, которые могут быть расклассифицированы в убыток, за 3 кв. Аэрофлот может потерять еще 76 млрд. от хеджирования выручки валютными инструментами, а за 9 мес. 135 млрд.

🧑✈️ Пассажиропоток Аэрофлота сократился на 50,7% за 9 мес. Больше всего пострадали международные перевозки сократившись на 75,3%

Краткосрочные обязательства компании за 9 мес. увеличились на 39% до 331 млрд., а долгосрочные на 25% до 869 млрд.

Капитал компании отрицательный (-185 млрд.)

🙈 Примечательно, что в этом отчете нельзя увидеть реальный размер дополнительной эмиссии, так как она проводилась в октябре (4 квартал), поэтому, увидеть новые акции можно будет только в следующем отчете.

📎 В связи с тяжелой финансовой ситуацией, ждать дивидендов от компании не приходится.

#IF_отчет #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

📃 Посмотрели отчёты Аэрофлота, Газпрома и Татнефти. Еще больше отчётов по тегу IF_отчеты.

🇷🇺 Неделя оказалась богатой на корпоративные события:

• Altus Capital может купить долю в "Детский мир". Создан специальный комитет для рассмотрения вопроса.

• Менеджмент Газпром нефти обмолвился о продаже части акций в рынок.

• Точка в корпоративном конфликте Petropavlovsk.

• #SBER и #GMKN провели день инвестора.

🔍 Взглянули на динамику активов с начала года - биткоин в лидерах и может продолжить рост. Попытались оценить Tesla. Посчитали дивы Сбера и Газпрома.

🔍 Начали копать перспективные сектора: производители памяти; энергия будущего; игровая индустрия (уже разобрали Take-Two Interactive и Electronic Arts)

📚 Рассказали об индексе S&P500, индексе DXY и причинах его падения

💡Две новые инвестидеи от IF Stocks: Intel и IBM.

📃 Посмотрели отчёты Аэрофлота, Газпрома и Татнефти. Еще больше отчётов по тегу IF_отчеты.

🇷🇺 Неделя оказалась богатой на корпоративные события:

• Altus Capital может купить долю в "Детский мир". Создан специальный комитет для рассмотрения вопроса.

• Менеджмент Газпром нефти обмолвился о продаже части акций в рынок.

• Точка в корпоративном конфликте Petropavlovsk.

• #SBER и #GMKN провели день инвестора.

🔍 Взглянули на динамику активов с начала года - биткоин в лидерах и может продолжить рост. Попытались оценить Tesla. Посчитали дивы Сбера и Газпрома.

🔍 Начали копать перспективные сектора: производители памяти; энергия будущего; игровая индустрия (уже разобрали Take-Two Interactive и Electronic Arts)

📚 Рассказали об индексе S&P500, индексе DXY и причинах его падения

💡Две новые инвестидеи от IF Stocks: Intel и IBM.

💰 Аэрофлот взлетает быстрее других после пандемии

Аэрофлот #AFLT лидирует по наращиванию перевозок среди всех авиаперевозчиков в Европе. Провозная емкость Аэрофлота восстановилась до 70% от уровней 2019 года. Такие данные приводит в своем отчете аналитический центр OAG.

В чём секрет успеха Аэрофлота?

Из отчёта за 9 месяцев видно, что ситуация на внутреннем и международном рынках очень сильно отличается. Международные перелеты еще далеки от полного восстановления, так как многие страны еще закрыты. Аэрофлот старается компенсировать выпадающие международные перелеты за счет внутренних, и у него это получается.

Что с финансами?

Высокие темпы восстановления по выручке и выход компании в прибыль — однозначно положительный сигнал. Но 3 квартал традиционно самый сильный для Аэрофлота, поскольку это сезон отпусков. Так что делать окончательные выводы пока рано.

Что с ценой акций?

Сейчас акции Аэрофлота стоят значительно дешевле, чем до пандемии. Однако не будем забывать о дополнительных эмиссиях, которые компания вынуждена была провести, чтобы избежать банкротства. В результате таких эмиссий капитал был увеличен в 2,16 раза. Соответственно, текущая цена в 62 рубля соответствует допандемийной цене 134 рубля, а это даже выше максимумов 2019 года.

Получается, что акции уже сегодня оценены достаточно дорого и закладывают дальнейшее активное восстановление и выход на показатели, превышающие результаты 2019 года.

Чего ждать от Аэрофлота дальше?

Мнение аналитиков InvestFuture

📍 Аэрофлот показывает высокие темпы восстановления операционных и финансовых показателей, в первую очередь благодаря наращиванию доли внутренних рейсов.

📍 Долговая нагрузка компании постоянно наращивается и уже давно вызывает опасения у инвесторов. Если новый вариант вируса приведет к новым локдаунам, то компании еще больше придется наращивать долговую нагрузку или размывать акционерный капитал

📍Цена акций Аэрофлота, с учетом размытия капитала, уже превышает докризисные максимумы и не оправдывает текущих рисков.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_РФ #IF_анализ

Аэрофлот #AFLT лидирует по наращиванию перевозок среди всех авиаперевозчиков в Европе. Провозная емкость Аэрофлота восстановилась до 70% от уровней 2019 года. Такие данные приводит в своем отчете аналитический центр OAG.

В чём секрет успеха Аэрофлота?

Из отчёта за 9 месяцев видно, что ситуация на внутреннем и международном рынках очень сильно отличается. Международные перелеты еще далеки от полного восстановления, так как многие страны еще закрыты. Аэрофлот старается компенсировать выпадающие международные перелеты за счет внутренних, и у него это получается.

Что с финансами?

Высокие темпы восстановления по выручке и выход компании в прибыль — однозначно положительный сигнал. Но 3 квартал традиционно самый сильный для Аэрофлота, поскольку это сезон отпусков. Так что делать окончательные выводы пока рано.

Что с ценой акций?

Сейчас акции Аэрофлота стоят значительно дешевле, чем до пандемии. Однако не будем забывать о дополнительных эмиссиях, которые компания вынуждена была провести, чтобы избежать банкротства. В результате таких эмиссий капитал был увеличен в 2,16 раза. Соответственно, текущая цена в 62 рубля соответствует допандемийной цене 134 рубля, а это даже выше максимумов 2019 года.

Получается, что акции уже сегодня оценены достаточно дорого и закладывают дальнейшее активное восстановление и выход на показатели, превышающие результаты 2019 года.

Чего ждать от Аэрофлота дальше?

Мнение аналитиков InvestFuture

📍 Аэрофлот показывает высокие темпы восстановления операционных и финансовых показателей, в первую очередь благодаря наращиванию доли внутренних рейсов.

📍 Долговая нагрузка компании постоянно наращивается и уже давно вызывает опасения у инвесторов. Если новый вариант вируса приведет к новым локдаунам, то компании еще больше придется наращивать долговую нагрузку или размывать акционерный капитал

📍Цена акций Аэрофлота, с учетом размытия капитала, уже превышает докризисные максимумы и не оправдывает текущих рисков.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_РФ #IF_анализ

🛬 Выиграет ли Аэрофлот от ажиотажного спроса на перелёты?

2020 год значительно ослабил авиаотрасль РФ. В прошлом году компании смогли частично восстановить свои финансовые показатели. В последние месяцы отрасль борется с санкционным ударом. События конца сентября обернулись ростом цен на билеты, но это лишь временный ажиотаж.

«Бум» спроса. Объявление частичной мобилизации в РФ привело к росту цен на авиабилеты в 10–15 раз. Посадочные места выкупаются на недели вперёд. К примеру, билеты Аэрофлота вечером 21 сентября были распроданы до 26 сентября, сообщал «Ъ». Сейчас ситуация у некоторых перевозчиков ещё хуже.

Кратковременный эффект. Высокий спрос не продержится долго. Уже сейчас видна нисходящая динамика цен на авиабилеты. Расценки #AFLT на ближайшие дни по-прежнему завышены. Влияет фактор предложения: ресурсы авиакомпаний не безграничны. Но на дистанции цены остывают и возвращаются к туристическим средним.

Санкции с нами. На авиаотрасль РФ наложены как прямые, так и косвенные санкции ЕС и союзников. Аэрофлот и конкуренты «отрезаны» от поставок американских запчастей. А ужесточение визовых режимов ограничивает туристические возможности граждан. Также есть риск потерять самолёт при полётах в «недружественные» страны из-за отзыва лицензий.

Ждём отчётов. В полной мере оценить перспективы Аэрофлота невозможно, компания не публикует отчёты. Последние события не позволят вернуться к допандемийным показателям. Но и повторения сценария краха отрасли можно не ждать в 2022 году: ограничения COVID для авиаотрасли были намного серьёзнее, чем санкции. Рост акций в ближайшее время маловероятен из-за общего негатива на рынке РФ.

#IF_акции_РФ

@IF_Stocks

2020 год значительно ослабил авиаотрасль РФ. В прошлом году компании смогли частично восстановить свои финансовые показатели. В последние месяцы отрасль борется с санкционным ударом. События конца сентября обернулись ростом цен на билеты, но это лишь временный ажиотаж.

«Бум» спроса. Объявление частичной мобилизации в РФ привело к росту цен на авиабилеты в 10–15 раз. Посадочные места выкупаются на недели вперёд. К примеру, билеты Аэрофлота вечером 21 сентября были распроданы до 26 сентября, сообщал «Ъ». Сейчас ситуация у некоторых перевозчиков ещё хуже.

Кратковременный эффект. Высокий спрос не продержится долго. Уже сейчас видна нисходящая динамика цен на авиабилеты. Расценки #AFLT на ближайшие дни по-прежнему завышены. Влияет фактор предложения: ресурсы авиакомпаний не безграничны. Но на дистанции цены остывают и возвращаются к туристическим средним.

Санкции с нами. На авиаотрасль РФ наложены как прямые, так и косвенные санкции ЕС и союзников. Аэрофлот и конкуренты «отрезаны» от поставок американских запчастей. А ужесточение визовых режимов ограничивает туристические возможности граждан. Также есть риск потерять самолёт при полётах в «недружественные» страны из-за отзыва лицензий.

Ждём отчётов. В полной мере оценить перспективы Аэрофлота невозможно, компания не публикует отчёты. Последние события не позволят вернуться к допандемийным показателям. Но и повторения сценария краха отрасли можно не ждать в 2022 году: ограничения COVID для авиаотрасли были намного серьёзнее, чем санкции. Рост акций в ближайшее время маловероятен из-за общего негатива на рынке РФ.

#IF_акции_РФ

@IF_Stocks

✈️ Аэрофлот получит подарок от ФНБ. Стоит ли сейчас присмотреться к компании?

На прошедших выходных стали известны подробности получения #AFLT новых российских самолётов МС-21 и Ту-214. Стоимость 63 самолётов составит более 175 млрд рублей, а средства на них предоставит Фонд национального благосостояния. Но вот вопрос, наладятся ли дела у компании, или Аэрофлот так и останется компанией-зомби?

Импортозамещение. Одной из главных задач сектора в прошлом году являлась замена западного авиапарка на российский. Авиакомпании уже давно ждали российских разработок, и вот наконец-то есть плюс-минус адекватные сроки поставок. К тому же модели оказались гораздо дешевле самолётов Airbus и Boeing, в 2–3 раза, и по техническим характеристикам, вроде как, не проигрывают.

Но главное, запчасти для них – отечественные. А значит зависимость отрасли от мирового рынка значительно снижается. Большой позитив как для Аэрофлота, так и для конкурентов.

Нюансы с гигантом. Уже почти год мы не знаем, что на самом деле происходит с Аэрофлотом. По итогам 2021 года дивидендов мы не увидели. И хоть гендиректор компании заявлял, что год компания закроет с прибылью, вероятность выплат по итогам 2022 года очень и очень низкая. Даже огромные субсидии от властей вряд ли в скором времени восстановят ситуацию.

Кстати, сентябрьский «бум» спроса на перелёты, как и ожидалось, быстро закончился. Компания вряд ли успела накопить много денег за счёт резкого скачка цен. Если прибыль по итогам года и будет, то далеко не «заоблачной».

#IF_акции_РФ

@IF_Stocks

На прошедших выходных стали известны подробности получения #AFLT новых российских самолётов МС-21 и Ту-214. Стоимость 63 самолётов составит более 175 млрд рублей, а средства на них предоставит Фонд национального благосостояния. Но вот вопрос, наладятся ли дела у компании, или Аэрофлот так и останется компанией-зомби?

Импортозамещение. Одной из главных задач сектора в прошлом году являлась замена западного авиапарка на российский. Авиакомпании уже давно ждали российских разработок, и вот наконец-то есть плюс-минус адекватные сроки поставок. К тому же модели оказались гораздо дешевле самолётов Airbus и Boeing, в 2–3 раза, и по техническим характеристикам, вроде как, не проигрывают.

Но главное, запчасти для них – отечественные. А значит зависимость отрасли от мирового рынка значительно снижается. Большой позитив как для Аэрофлота, так и для конкурентов.

Нюансы с гигантом. Уже почти год мы не знаем, что на самом деле происходит с Аэрофлотом. По итогам 2021 года дивидендов мы не увидели. И хоть гендиректор компании заявлял, что год компания закроет с прибылью, вероятность выплат по итогам 2022 года очень и очень низкая. Даже огромные субсидии от властей вряд ли в скором времени восстановят ситуацию.

Кстати, сентябрьский «бум» спроса на перелёты, как и ожидалось, быстро закончился. Компания вряд ли успела накопить много денег за счёт резкого скачка цен. Если прибыль по итогам года и будет, то далеко не «заоблачной».

#IF_акции_РФ

@IF_Stocks

😛 Российский рынок растёт всем назло. Готовимся к новым отчётам

За последние полтора месяца рынок РФ практически обновил сентябрьские максимумы. Позитивно на восстановлении сказывается фундаментальные факторы. Рассмотрим причины на примере парочки компаний, обгоняющих индекс и готовых уже скоро отчитаться за 2022 год.

Аэрофлот. Авиакомпании планомерно оживают. Отрасль спонсируется властями, открываются новые направления, налаживаются туристические связи с дружественными странами. За 2 недели акции #AFLT выросли на 11,5%. Скоро компания отчитается по МСФО. Конечно, результаты после тяжелейшего года будут скромными. Но инвесторы верят, что Аэрофлот справился лучше, чем кажется.

Есть предпосылки и к будущему росту. Ещё с февраля знаем, что Аэрофлот наращивает авиасообщение с Китаем. Этот процесс может ускориться после недавнего визита Си. Да и количество рейсов РФ уже вернулось к допандемийным значениям. А ещё отрасль вскоре возобновит полёты в Мьянму, Южную Корею, Тунис, Алжир, ЮАР. Но это не отменяет всех остальных рисков компании, которых много.

Сегежа. Перспективы у #SGZH, прибавившей около 10% за тот же период, хорошие. Завтрашний отчёт должен быть слабеньким. Неудивительно, ведь перестраивать логистику тяжело и дорого. Но многие аналитики верят, что первый квартал этого года будет намного сильнее. На внутреннем рынке спрос достаточно сильный, чтобы у компании было всё плюс-минус неплохо.

Ослабевший рубль — также идёт в копилку как позитивный фактор. Всё-таки экспортирует компания по-прежнему много. А всё тот же «большой брат» Китай является крупнейшим покупателем пиломатериалов. Поэтому отказ недружественных стран от российского сырья уже не будет сильно сказываться на бизнесе в 2023 году.

#IF_акции_РФ

@IF_Stocks

За последние полтора месяца рынок РФ практически обновил сентябрьские максимумы. Позитивно на восстановлении сказывается фундаментальные факторы. Рассмотрим причины на примере парочки компаний, обгоняющих индекс и готовых уже скоро отчитаться за 2022 год.

Аэрофлот. Авиакомпании планомерно оживают. Отрасль спонсируется властями, открываются новые направления, налаживаются туристические связи с дружественными странами. За 2 недели акции #AFLT выросли на 11,5%. Скоро компания отчитается по МСФО. Конечно, результаты после тяжелейшего года будут скромными. Но инвесторы верят, что Аэрофлот справился лучше, чем кажется.

Есть предпосылки и к будущему росту. Ещё с февраля знаем, что Аэрофлот наращивает авиасообщение с Китаем. Этот процесс может ускориться после недавнего визита Си. Да и количество рейсов РФ уже вернулось к допандемийным значениям. А ещё отрасль вскоре возобновит полёты в Мьянму, Южную Корею, Тунис, Алжир, ЮАР. Но это не отменяет всех остальных рисков компании, которых много.

Сегежа. Перспективы у #SGZH, прибавившей около 10% за тот же период, хорошие. Завтрашний отчёт должен быть слабеньким. Неудивительно, ведь перестраивать логистику тяжело и дорого. Но многие аналитики верят, что первый квартал этого года будет намного сильнее. На внутреннем рынке спрос достаточно сильный, чтобы у компании было всё плюс-минус неплохо.

Ослабевший рубль — также идёт в копилку как позитивный фактор. Всё-таки экспортирует компания по-прежнему много. А всё тот же «большой брат» Китай является крупнейшим покупателем пиломатериалов. Поэтому отказ недружественных стран от российского сырья уже не будет сильно сказываться на бизнесе в 2023 году.

#IF_акции_РФ

@IF_Stocks

Видели вчерашний отчет компании за первый квартал? Там есть чему порадоваться: традиционно убыточный в первом квартале #AFLT на этот раз взял и показал прибыль. Маленькую, правда: всего 1,1 млрд рублей. Но динамика радует.

Также нельзя не отметить и продолжение роста пассажиропотока.

Да и вообще платить акционерам сейчас было бы странно, ведь у Аэрофлота большие долги и субсидии от государства. Подождем, пока компания порешает свои проблемы.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы всё чаще слышим разговоры о том, что пора мириться и искать компромиссы. Мы, конечно, не геополитики и своих прогнозов не даем, но задумались, кто лучше всех из компаний отреагирует на перемирие или хотя бы слухи о нем.

Первые, кто приходят на ум, — это экспортеры. Санкции против России ослабят не сразу, но западные рынки сами страдают от нехватки нашего сырья. И хоть многие из них неплохо уже перестроились на внутренний и азиатский рынок, даже частичное возвращение высокомаржинального рынка ЕС сыграет им точно на руку.

А какие вам приходят в голову компании, которые могли бы стать основными бенефициарами окончания СВО?

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM