📄 Полюс: Отчетность за 2020 г.

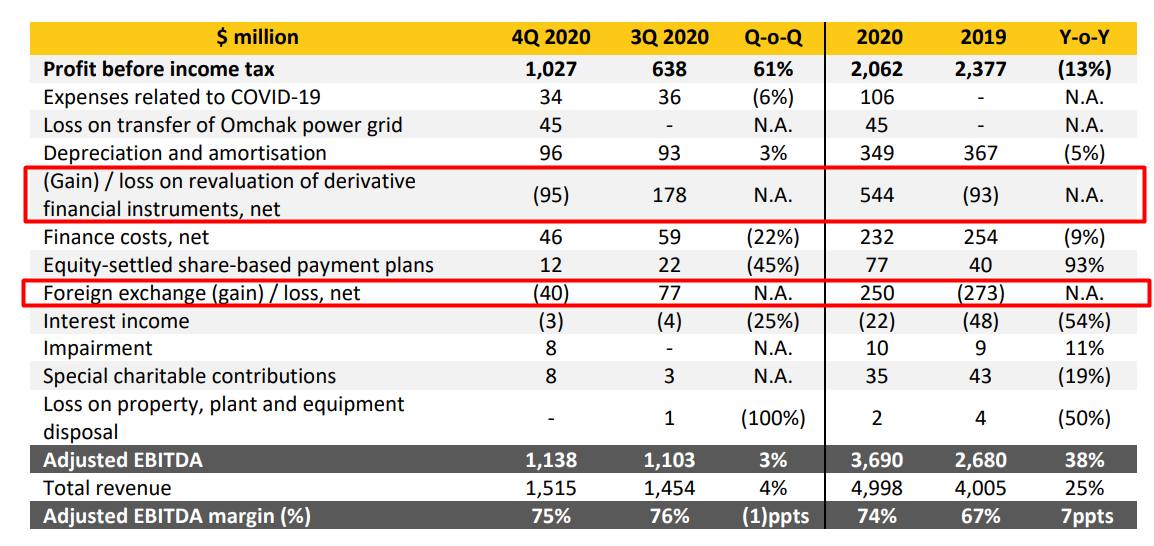

🏅 #PLZL (-0.2% на закрытии рынка), по GAAP:

• Выручка: $4,998 млрд (+25% г/г)

• Операционная прибыль: $3,066 млрд (+38% г/г)

• Разводненная чистая прибыль на акцию: $19,85 (-18% г/г❗️) — из-за отражения убытков по курсовым разницам ($250 млн) и бестолкового трейдера, постоянно хеджирующего цену золота в убыток компании ($544 млн).

📈 В 2020 году Полюс продемонстрировал ожидаемо сильные результаты. Компания показала рекордную выручку и свободный денежный поток. Но где-то по дороге потеряла (совесть) чистую прибыль, несмотря на памп цен золота.

🤭 Скорректированная чистая прибыль: $2,332 млрд (+41% г/г), — т.е. какая была бы прибыль, если бы не было убытков. И если убыток по курсовым разницам понятен и является бумажным, то лось по фьючерсам и опционам — вполне реальный и, что хуже, регулярный.

Мы уже высказывались на этот счет: есть подозрение, что менеджмент с главным мажором играют "одни ворота" в инструментах хеджирования.

⚖️ Чистый долг / скорр. EBITDA 0,7 против 1,2 годом ранее.

🔎 Прогноз на 1Q21:

• Производство золота: 2,7 млн унц.

• Общие денежные затраты (TCC): $425-$450 (Прогноз основан на обменном курсе 65 рублей за

доллар США и цене золота $1 300 за унцию)

• Капитальные затраты: $1 000-$1 100 млн

💸 СД Полюса будет рекомендовать дивиденды за 2 половину 2020 в размере $693 млн в рублевом эквиваленте, или $5,09 на акцию.

☝️ Полюс остается крупнейшим по запасам золотодобытчиком с самой низкой себестоимостью производства унции золота.

Среди всех публичных золотодобытчиков, Полюс — единственная компания с потенциалом удвоения объема производства в следующие 5-6 лет за счет освоения Сухого Лога.

Однако менеджмент удивил инвесторов убытком по деривативам в размере $544 млн (смотреть подробнее).

🔮 Следуя исторической аналогии, можно смело дополнить прогноз на 2021 год очередным убытком по деривативам.

#IF_отчеты #IF_акции_РФ

🏅 #PLZL (-0.2% на закрытии рынка), по GAAP:

• Выручка: $4,998 млрд (+25% г/г)

• Операционная прибыль: $3,066 млрд (+38% г/г)

• Разводненная чистая прибыль на акцию: $19,85 (-18% г/г❗️) — из-за отражения убытков по курсовым разницам ($250 млн) и бестолкового трейдера, постоянно хеджирующего цену золота в убыток компании ($544 млн).

📈 В 2020 году Полюс продемонстрировал ожидаемо сильные результаты. Компания показала рекордную выручку и свободный денежный поток. Но где-то по дороге потеряла (совесть) чистую прибыль, несмотря на памп цен золота.

🤭 Скорректированная чистая прибыль: $2,332 млрд (+41% г/г), — т.е. какая была бы прибыль, если бы не было убытков. И если убыток по курсовым разницам понятен и является бумажным, то лось по фьючерсам и опционам — вполне реальный и, что хуже, регулярный.

Мы уже высказывались на этот счет: есть подозрение, что менеджмент с главным мажором играют "одни ворота" в инструментах хеджирования.

⚖️ Чистый долг / скорр. EBITDA 0,7 против 1,2 годом ранее.

🔎 Прогноз на 1Q21:

• Производство золота: 2,7 млн унц.

• Общие денежные затраты (TCC): $425-$450 (Прогноз основан на обменном курсе 65 рублей за

доллар США и цене золота $1 300 за унцию)

• Капитальные затраты: $1 000-$1 100 млн

💸 СД Полюса будет рекомендовать дивиденды за 2 половину 2020 в размере $693 млн в рублевом эквиваленте, или $5,09 на акцию.

☝️ Полюс остается крупнейшим по запасам золотодобытчиком с самой низкой себестоимостью производства унции золота.

Среди всех публичных золотодобытчиков, Полюс — единственная компания с потенциалом удвоения объема производства в следующие 5-6 лет за счет освоения Сухого Лога.

Однако менеджмент удивил инвесторов убытком по деривативам в размере $544 млн (смотреть подробнее).

🔮 Следуя исторической аналогии, можно смело дополнить прогноз на 2021 год очередным убытком по деривативам.

#IF_отчеты #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

📜 На рынке происходят крупные движения, а Норникель продолжает огорчать

📄 Сезон отчетности продолжается. Взглянули на #SQ, #LNTA, #NVDA, #PLZL, #ACAD, #TDOC, #VTBR, #NTES, #SWI, #MRNA, #AMT, #BYND и #CRM

🏦 Поговорили про инвестбанкинг в РФ (Часть 1 / Часть 2)

🚀 Рассказали, как не упустить крипто тренд без инвестиций в крипту

✈️ Стоит ли заходить в авиасектор (Часть 1 / Часть 2 / Часть 3)?

🔍 В очередной раз взглянули на фонды ARK Invest: ARKQ vs ARKW и ARKG vs ARKF

🔎 Посмотрели бизнес #PYPL, #CRM и #GM

💡 Инвестидеи: Facebook и General Motors

☀️ Продолжили пополнять Благофель дивидендными бумагами

📜 На рынке происходят крупные движения, а Норникель продолжает огорчать

📄 Сезон отчетности продолжается. Взглянули на #SQ, #LNTA, #NVDA, #PLZL, #ACAD, #TDOC, #VTBR, #NTES, #SWI, #MRNA, #AMT, #BYND и #CRM

🏦 Поговорили про инвестбанкинг в РФ (Часть 1 / Часть 2)

🚀 Рассказали, как не упустить крипто тренд без инвестиций в крипту

✈️ Стоит ли заходить в авиасектор (Часть 1 / Часть 2 / Часть 3)?

🔍 В очередной раз взглянули на фонды ARK Invest: ARKQ vs ARKW и ARKG vs ARKF

🔎 Посмотрели бизнес #PYPL, #CRM и #GM

💡 Инвестидеи: Facebook и General Motors

☀️ Продолжили пополнять Благофель дивидендными бумагами

💵 Стоит ли покупать золотодобытчиков после падения?

Цена на золото снизилась с максимумов прошлого года уже на 14% и с начала этого года находится в боковике. Логично, что это негативно сказалось на акциях золотодобывающих компаний. Мы проанализировали трех основных золотодобытчиков России и выяснили, какая из компаний сейчас интересна для инвестирования.

Мнение аналитиков InvestFuture

📍 Цены на золото остаются на достаточно комфортном уровне для большинства золотодобывающих компаний — около $1800 за унцию.

📍 С точки зрения долгосрочного инвестирования в золото, очевидным кандидатом на добавление в портфель является #PLZL . Он имеет понятную стратегию, одни из лучших показателей себестоимости в отрасли и самую низкую долговую нагрузку.

📍 Для Polymetal также остаются драйверы роста, горизонт реализации которых ближе, чем у Полюса, но апсайд вероятно меньше. Правда стоит отметить, что #POLY имеет большие перспективы на фоне развития солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

📍 Для инвесторов с высокой толерантностью к риску может оказаться интересен и Petropavlovsk, однако нужно учитывать не только риск снижения цен на золото, но и корпоративные нюансы, а также размер долга.

Более подробное мнение аналитиков InvestFuture читайте ниже 👇

#IF_анализ #IF_акции_РФ

Цена на золото снизилась с максимумов прошлого года уже на 14% и с начала этого года находится в боковике. Логично, что это негативно сказалось на акциях золотодобывающих компаний. Мы проанализировали трех основных золотодобытчиков России и выяснили, какая из компаний сейчас интересна для инвестирования.

Мнение аналитиков InvestFuture

📍 Цены на золото остаются на достаточно комфортном уровне для большинства золотодобывающих компаний — около $1800 за унцию.

📍 С точки зрения долгосрочного инвестирования в золото, очевидным кандидатом на добавление в портфель является #PLZL . Он имеет понятную стратегию, одни из лучших показателей себестоимости в отрасли и самую низкую долговую нагрузку.

📍 Для Polymetal также остаются драйверы роста, горизонт реализации которых ближе, чем у Полюса, но апсайд вероятно меньше. Правда стоит отметить, что #POLY имеет большие перспективы на фоне развития солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

📍 Для инвесторов с высокой толерантностью к риску может оказаться интересен и Petropavlovsk, однако нужно учитывать не только риск снижения цен на золото, но и корпоративные нюансы, а также размер долга.

Более подробное мнение аналитиков InvestFuture читайте ниже 👇

#IF_анализ #IF_акции_РФ

InvestFuture.ru

Стоит ли покупать золотодобытчиков после падения акций? | InvestFuture

Мы проанализировали трех основных золотодобытчиков России и выяснили, какая из компаний сейчас интересна для инвестирования.

Каким компаниям на руку новый штамм коронавируса Омикрон?

📍 Производители вакцин и лекарств. Moderna #MRNA, Pfizer #PFE. Для борьбы со штаммом Омикрон может потребоваться новая вакцина.

📍 Золотодобытчики. Например, Newmont Goldcorp #NEM или Полюс #PLZL. Акции таких компаний, как и само золото, приобретают в качестве защитного актива, когда на рынке неопределённость. А ещё в этой роли часто рассматривают биткоин, вложиться в который можно с помощью акций MicroStrategy #MSTR.

📍 Телемедицина. Долгая пандемия может вызвать рост этого сектора свыше 20% в год. В этом случае выиграет компания Teladoc Health #TDOC.

📍 Образовательные сервисы. Новый штамм – новые потенциальные локдауны. Сидя дома, хочется провести время с пользой. Поэтому в списке бенефициаров Coursera #COUR, Stride #LRN.

📍 Ритейлеры. Во время локдаунов люди начинают больше есть. Помимо гигантов Amazon и Walmart, выгоду могут получить американские компании Costco Wholesale #COST и Target #TGT.

#IF_анализ #IF_сектор #IF_акции_США

📍 Производители вакцин и лекарств. Moderna #MRNA, Pfizer #PFE. Для борьбы со штаммом Омикрон может потребоваться новая вакцина.

📍 Золотодобытчики. Например, Newmont Goldcorp #NEM или Полюс #PLZL. Акции таких компаний, как и само золото, приобретают в качестве защитного актива, когда на рынке неопределённость. А ещё в этой роли часто рассматривают биткоин, вложиться в который можно с помощью акций MicroStrategy #MSTR.

📍 Телемедицина. Долгая пандемия может вызвать рост этого сектора свыше 20% в год. В этом случае выиграет компания Teladoc Health #TDOC.

📍 Образовательные сервисы. Новый штамм – новые потенциальные локдауны. Сидя дома, хочется провести время с пользой. Поэтому в списке бенефициаров Coursera #COUR, Stride #LRN.

📍 Ритейлеры. Во время локдаунов люди начинают больше есть. Помимо гигантов Amazon и Walmart, выгоду могут получить американские компании Costco Wholesale #COST и Target #TGT.

#IF_анализ #IF_сектор #IF_акции_США

⚔️ Отношения между Россией и Западом все хуже. Что делать инвестору?

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

🧸 Сбер теперь владеет Детским Миром?

«Зеленый» банк стал владельцем 19% акций #DSKY. Но лишь временно, ведь это не прямая покупка со стороны Сбера, а бумаги отошли ему в рамках сделки РЕПО (краткосрочный займ под залог ценных бумаг). Значит, акции вернутся владельцу, если только он не нарушит условия договора.

Другими словами, Сбер вряд ли намерен «съесть» Детский мир. Покупка его акций – лишь техническая сторона сделки РЕПО.

Зачем нужна такая сделка?

Возможно, один из двух крупных акционеров Детского Мира просто захотел получить деньги на выгодных условиях. Скорее всего, это Storale Limited. Её конечный бенефициар неизвестен, но есть предположения, что эта компания возникла в результате перестановок между топ-менеджерами Altus Capital и Полюс Золото #PLZL.

Если это так, то след уходит в сторону Полюса. Не исключено, что его топ-менеджерам понадобились деньги для покупки акций своей компании на текущих уровнях. А их привлекательность высока, поскольку недавно было объявлено о байбэке.

Не исключено, что вся операция по покупке акций Детского Мира – всего лишь умелый ход менеджмента Полюса.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

«Зеленый» банк стал владельцем 19% акций #DSKY. Но лишь временно, ведь это не прямая покупка со стороны Сбера, а бумаги отошли ему в рамках сделки РЕПО (краткосрочный займ под залог ценных бумаг). Значит, акции вернутся владельцу, если только он не нарушит условия договора.

Другими словами, Сбер вряд ли намерен «съесть» Детский мир. Покупка его акций – лишь техническая сторона сделки РЕПО.

Зачем нужна такая сделка?

Возможно, один из двух крупных акционеров Детского Мира просто захотел получить деньги на выгодных условиях. Скорее всего, это Storale Limited. Её конечный бенефициар неизвестен, но есть предположения, что эта компания возникла в результате перестановок между топ-менеджерами Altus Capital и Полюс Золото #PLZL.

Если это так, то след уходит в сторону Полюса. Не исключено, что его топ-менеджерам понадобились деньги для покупки акций своей компании на текущих уровнях. А их привлекательность высока, поскольку недавно было объявлено о байбэке.

Не исключено, что вся операция по покупке акций Детского Мира – всего лишь умелый ход менеджмента Полюса.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

👊 На пороге новых санкций. Куда российскому инвестору податься?

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

💰 Золота много не бывает: ЦБ скупит все, что нельзя продать на Запад

Страны G7 собираются отказаться от закупок российского золота. Об эмбарго уже объявили Великобритания, США, Япония и Канада, страны ЕС пока рассматривают вопрос. Запрет коснется новых партий и не затронет уже приобретенный металл.

Насколько это болезненно для РФ? Российские компании называют новость ожидаемой и отмечают, что экспорт в западные страны и так уже остановился. Поэтому санкции носят лишь символический характер. В результате российским экспортерам остается поставлять драгоценный металл только на неорганизованные международные рынки. Работать там можно, но условия далеки от идеальных.

Что в итоге? Около 90% российской добычи ранее направлялось за границу. Теперь же у «добытчиков» остается только вариант продажи на внутреннем рынке. Ранее, в период 2014–2019 гг., ЦБ РФ скупал до 70% производимого в стране золота. Сейчас, скорее всего, он вернется на этот рынок.

Изоляция России с рынка золота может взвинтить цены на металл. А это позволит западным производителям получить дополнительную прибыль. Поэтому стоит внимательно присмотреться к акциям #NEM и #GOLD.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_акции_США #PLZL #POGR

@IF_Stocks

Страны G7 собираются отказаться от закупок российского золота. Об эмбарго уже объявили Великобритания, США, Япония и Канада, страны ЕС пока рассматривают вопрос. Запрет коснется новых партий и не затронет уже приобретенный металл.

Насколько это болезненно для РФ? Российские компании называют новость ожидаемой и отмечают, что экспорт в западные страны и так уже остановился. Поэтому санкции носят лишь символический характер. В результате российским экспортерам остается поставлять драгоценный металл только на неорганизованные международные рынки. Работать там можно, но условия далеки от идеальных.

Что в итоге? Около 90% российской добычи ранее направлялось за границу. Теперь же у «добытчиков» остается только вариант продажи на внутреннем рынке. Ранее, в период 2014–2019 гг., ЦБ РФ скупал до 70% производимого в стране золота. Сейчас, скорее всего, он вернется на этот рынок.

Изоляция России с рынка золота может взвинтить цены на металл. А это позволит западным производителям получить дополнительную прибыль. Поэтому стоит внимательно присмотреться к акциям #NEM и #GOLD.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_акции_США #PLZL #POGR

@IF_Stocks

📈 Индекс Мосбиржи растет. Российский рынок ожил?

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

⛔️ Новые санкции США: Полюс и Сегежа под ударом?

Сколько санкций не вводи, а лазейки найдутся. Например, на днях США вскрыли сеть посредников, через которую российский военно-промышленный комплекс покупал западную микроэлектронику. Покупки шли по хитрой схеме: через армянскую Milur Electronics и тайваньскую Sharp Edge Engineering.

Конечно, на место одной подставной фирмы с Тайваня вполне может прийти другая. Тем не менее, введение вторичных санкций против граждан и компаний других стран может серьезно помешать России в ее «мировом шопинге».

США против семьи. Точнее, против нескольких семей: Керимовых, Алиевых, Гурьевых. Их тоже включили в SDN-list. Досталось даже семьям швейцарцев, которые представляли интересы Керимовых.

Что с Полюсом? Ранее попав под санкции Великобритании, сын Керимова передал 100% акций компании Фонду поддержки исламских организаций. Так что у Полюса #PLZL проблем возникнуть не должно.

Сегежу не затронет? В связях с Керимовым обвинили и Мурата Алиева — он и его компании тоже попали в SDN-list. А ведь фонду Алиева принадлежит доля в Segezha Group #SGZH. Правда, небольшая — всего 4,8%. Так что навредить лесопромышленному комплексу это не должно.

Что грозит ФосАгро? Под блокирующие санкции попал также А. Гурьев и 2 компании, через которые он и его семья владеют долей в ФосАгро #PHOR. Правда, есть специальная лицензия OFAC, которая разрешает проводить операции, связанные с российскими удобрениями, и выводит их из-под действия американских санкций. Так что Фосагро тоже вряд ли сильно пострадает.

Пока выдыхаем…

#IF_акции_РФ

@IF_Stocks

Сколько санкций не вводи, а лазейки найдутся. Например, на днях США вскрыли сеть посредников, через которую российский военно-промышленный комплекс покупал западную микроэлектронику. Покупки шли по хитрой схеме: через армянскую Milur Electronics и тайваньскую Sharp Edge Engineering.

Конечно, на место одной подставной фирмы с Тайваня вполне может прийти другая. Тем не менее, введение вторичных санкций против граждан и компаний других стран может серьезно помешать России в ее «мировом шопинге».

США против семьи. Точнее, против нескольких семей: Керимовых, Алиевых, Гурьевых. Их тоже включили в SDN-list. Досталось даже семьям швейцарцев, которые представляли интересы Керимовых.

Что с Полюсом? Ранее попав под санкции Великобритании, сын Керимова передал 100% акций компании Фонду поддержки исламских организаций. Так что у Полюса #PLZL проблем возникнуть не должно.

Сегежу не затронет? В связях с Керимовым обвинили и Мурата Алиева — он и его компании тоже попали в SDN-list. А ведь фонду Алиева принадлежит доля в Segezha Group #SGZH. Правда, небольшая — всего 4,8%. Так что навредить лесопромышленному комплексу это не должно.

Что грозит ФосАгро? Под блокирующие санкции попал также А. Гурьев и 2 компании, через которые он и его семья владеют долей в ФосАгро #PHOR. Правда, есть специальная лицензия OFAC, которая разрешает проводить операции, связанные с российскими удобрениями, и выводит их из-под действия американских санкций. Так что Фосагро тоже вряд ли сильно пострадает.

Пока выдыхаем…

#IF_акции_РФ

@IF_Stocks

📈 В новый год с надеждой на восстановление. Freedom Finance представил стратегию на 2023 год

Прошедший год оказался одним из худших в истории российского фондового рынка. Аналитики Freedom назвали Индекс Мосбиржи «абсолютным аутсайдером по динамике с начала года среди мировых фондовых индексов». В отличии от 2020 года, в этом году акциям не удалось отыграть свои потери. Лишь ФосАгро остаётся в плюсе.

Сценарии. Главными драйверами развития экономики в Freedom считают инфляцию и геополитику. Если инфляция вновь начнёт расти, фондовый рынок РФ может повторить опыт Ирана и Турции. Банковские ставки не будут покрывать инфляцию, единственным вариантом сохранения капитала станет именно рынок.

При низкой инфляции будет тоже выигрывать бизнес: займы будут очень дешёвыми, и даже если акции расти не будут, то экономика будет крепчать. Получается, что по мнению аналитиков Фридома, российский рынок ждет успех при любых раскладах с инфляцией.

Что касается геополитики, тут также два варианта: ослабление санкций после решения проблем на границе, либо ухудшение мировой обстановки, которое с большой вероятностью ввергнет в рецессию крупнейшие экономики. Последствия ясны: в первом случае обеспечится свободное движение капитала в РФ, во втором – значительная коррекция и новые ценовые шоки на сырьевых рынках. А это станет плюсом для нефтегазового сектора.

Лидеры. Лучшими акциями на 2023 год аналитики Freedom признали следующие компании: в секторе цветной металлургии это #GMKN, #RUAL и #PLZL. Против них до сих пор не введены санкции, к тому же слабеет рубль, а значит растёт экспортная выручка. Хорошие ожидания сохраняются и от #SBER, как от крупного и стабильного бизнеса с господдержкой. Позитивные прогнозы также для акций Ozon, Fix Price и Магнита: ожидается восстановление сектора.

@IF_Stocks | youtube | аналитика и обучение

Прошедший год оказался одним из худших в истории российского фондового рынка. Аналитики Freedom назвали Индекс Мосбиржи «абсолютным аутсайдером по динамике с начала года среди мировых фондовых индексов». В отличии от 2020 года, в этом году акциям не удалось отыграть свои потери. Лишь ФосАгро остаётся в плюсе.

Сценарии. Главными драйверами развития экономики в Freedom считают инфляцию и геополитику. Если инфляция вновь начнёт расти, фондовый рынок РФ может повторить опыт Ирана и Турции. Банковские ставки не будут покрывать инфляцию, единственным вариантом сохранения капитала станет именно рынок.

При низкой инфляции будет тоже выигрывать бизнес: займы будут очень дешёвыми, и даже если акции расти не будут, то экономика будет крепчать. Получается, что по мнению аналитиков Фридома, российский рынок ждет успех при любых раскладах с инфляцией.

Что касается геополитики, тут также два варианта: ослабление санкций после решения проблем на границе, либо ухудшение мировой обстановки, которое с большой вероятностью ввергнет в рецессию крупнейшие экономики. Последствия ясны: в первом случае обеспечится свободное движение капитала в РФ, во втором – значительная коррекция и новые ценовые шоки на сырьевых рынках. А это станет плюсом для нефтегазового сектора.

Лидеры. Лучшими акциями на 2023 год аналитики Freedom признали следующие компании: в секторе цветной металлургии это #GMKN, #RUAL и #PLZL. Против них до сих пор не введены санкции, к тому же слабеет рубль, а значит растёт экспортная выручка. Хорошие ожидания сохраняются и от #SBER, как от крупного и стабильного бизнеса с господдержкой. Позитивные прогнозы также для акций Ozon, Fix Price и Магнита: ожидается восстановление сектора.

@IF_Stocks | youtube | аналитика и обучение

💰 Тинькофф и Полюс отчитались. Что с дивами?

#TCSG и #PLZL не удалось порадовать инвесторов хорошими отчетами. У Тинька, на первый взгляд, все хорошо: за прошлый год выручка выросла на 34%, а активных клиентов стало на 40% больше. Однако 20 млрд рублей чистой прибыли — это втрое меньше, чем в 2021 году. Скорее всего, прибыль упала по тем же причинам, что и у #SBER — приходится делать резервы на случай потерь по выданным кредитам.

В итоге Тинькофф заявил, что никаких дивидендов не будет. Хотя, странно, что их кто-то ждал, учитывая кипрскую прописку головной компании.

А что у Полюса? Еще менее веселые результаты:

• выручка упала на 14%

• EBITDA — на 27%

• чистая прибыль — на 34%

• CAPEX вырос на 21%

При этом запасы золота растут, а реализация упала на целых 11%. Тем не менее, Полюс обещает придерживаться своей дивидендной политики. Согласно ей, компания платит дивиденды дважды в год. Размер — 30% от EBITDA. Условие — если отношение чистого долга к EBITDA меньше 2,5х. На данный момент оно 0,9х, так что выплаты вполне могут случиться.

И сколько дадут? Посчитаем: EBITDA = $2 584 млн = 198 млрд рублей. Умножаем на 30% — итого на дивиденды могут направить 59 млрд рублей, или 437 рублей на акцию.

Но то, что дадут — все равно еще не факт. В прошлом году, несмотря на свою дивполитику, Полюс отказался распределять прибыль за 2-е полугодие 2021 года из-за «сложной геополитической ситуации». И пока не очень похоже, что в 2022 году она стала проще.

Инвест-идею по Полюсу мы выдавали еще в январе, многие тезисы подтвердились.

#IF_акции_РФ

@IF_Stocks

#TCSG и #PLZL не удалось порадовать инвесторов хорошими отчетами. У Тинька, на первый взгляд, все хорошо: за прошлый год выручка выросла на 34%, а активных клиентов стало на 40% больше. Однако 20 млрд рублей чистой прибыли — это втрое меньше, чем в 2021 году. Скорее всего, прибыль упала по тем же причинам, что и у #SBER — приходится делать резервы на случай потерь по выданным кредитам.

В итоге Тинькофф заявил, что никаких дивидендов не будет. Хотя, странно, что их кто-то ждал, учитывая кипрскую прописку головной компании.

А что у Полюса? Еще менее веселые результаты:

• выручка упала на 14%

• EBITDA — на 27%

• чистая прибыль — на 34%

• CAPEX вырос на 21%

При этом запасы золота растут, а реализация упала на целых 11%. Тем не менее, Полюс обещает придерживаться своей дивидендной политики. Согласно ей, компания платит дивиденды дважды в год. Размер — 30% от EBITDA. Условие — если отношение чистого долга к EBITDA меньше 2,5х. На данный момент оно 0,9х, так что выплаты вполне могут случиться.

И сколько дадут? Посчитаем: EBITDA = $2 584 млн = 198 млрд рублей. Умножаем на 30% — итого на дивиденды могут направить 59 млрд рублей, или 437 рублей на акцию.

Но то, что дадут — все равно еще не факт. В прошлом году, несмотря на свою дивполитику, Полюс отказался распределять прибыль за 2-е полугодие 2021 года из-за «сложной геополитической ситуации». И пока не очень похоже, что в 2022 году она стала проще.

Инвест-идею по Полюсу мы выдавали еще в январе, многие тезисы подтвердились.

#IF_акции_РФ

@IF_Stocks

😕 Полюс выплатит дивиденды, но инвесторы не рады

#PLZL решил раздать дивиденды за прошлый год: по 436,79 рублей на акцию. Доходность около 4%, но котировки после такой новости улетели аж на 3%... вниз. Видимо, от Полюса ждали большего. Хотя само возобновление выплат – уже позитив. Возможно, рынок это скоро осознает, и акции вновь начнут рост.

Еще есть вариант того, что распродажи связаны с концом недели. А учитывая возрастающее геополитическое напряжение, инвесторы боятся оставаться на выходные в позициях.

Кроме того, 4% дивдоходности – это более чем ожидаемо:

• на уровне прошлых среднегодовых выплат Полюса

• в рамках дивидендной политики компании: согласно ей, 30% от EBITDA за 2022 год идет акционерам

Да и вообще Полюс – молодец, ведь многие другие компании горнодобывающего сектора совсем отказываются от дивидендов. Кстати, УК Доход ожидает в этом году еще одну выплату от #PLZL в размере 260 рублей. Если так и произойдет, то это будет годовым рекордом для Полюса.

#IF_акции_РФ

@IF_Stocks

#PLZL решил раздать дивиденды за прошлый год: по 436,79 рублей на акцию. Доходность около 4%, но котировки после такой новости улетели аж на 3%... вниз. Видимо, от Полюса ждали большего. Хотя само возобновление выплат – уже позитив. Возможно, рынок это скоро осознает, и акции вновь начнут рост.

Еще есть вариант того, что распродажи связаны с концом недели. А учитывая возрастающее геополитическое напряжение, инвесторы боятся оставаться на выходные в позициях.

Кроме того, 4% дивдоходности – это более чем ожидаемо:

• на уровне прошлых среднегодовых выплат Полюса

• в рамках дивидендной политики компании: согласно ей, 30% от EBITDA за 2022 год идет акционерам

Да и вообще Полюс – молодец, ведь многие другие компании горнодобывающего сектора совсем отказываются от дивидендов. Кстати, УК Доход ожидает в этом году еще одну выплату от #PLZL в размере 260 рублей. Если так и произойдет, то это будет годовым рекордом для Полюса.

#IF_акции_РФ

@IF_Stocks

Инфляция все еще высока, геополитика – накалена. Поэтому золото сейчас – просто маст-хэв в портфеле любого инвестора.

Купить его можно по-разному:

• консервативно — берем физическое золото в банке или виртуальное на бирже

• более рискованно — затариваемся акциями золотодобывающих компаний

Есть и другие варианты, но сегодня поговорим о втором.

Обычно, если золото растет в цене, акции золотодобытчиков растут еще сильнее. Это справедливо и при падениях.

Например, в 2018 году золото просело на 11%, в итоге прибыль добывающих компаний снизилась, а расходы не изменились. Акции уронили на все 15%.

Зато в 2019-2020 золото подорожало только на 30%, а акции добытчиков – на все 70%.

Правда, курс акций любой компании также зависит и от качества менеджмента, и от многих других факторов.

Причем значительная часть капитальных инвестиций для этого роста уже была сделана. Капзатраты сильно снизятся, а свободный денежный поток – вырастет.

Ребята в IF Crypto выпустили крутой материал о том, как инвестировать в золото через крипту.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM