🔍 Взгляд на Interactive Brokers Group (#IBKR) / часть3

Сравниваем с конкурентами и подводим итоги.

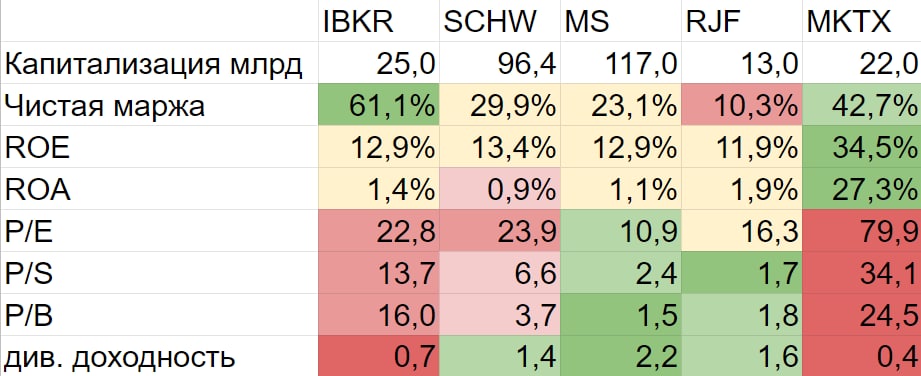

🔸 IB - один из лидеров индустрии по своей технологичности, но не по кол-ву клиентов. Компании удается привлекать все больше трейдеров и инвесторов, что отражается на финансовых результатах.

🔸 Проблемой остаются низкие ставки, которые по заявлениям "Феда" с нами на ближайшие три года, и тренд на нулевые комиссии.

Рынок оценивает компанию очень дорого из-за высокой маржинальности бизнеса, однако, ROE и ROA у IBKR находится на таких же значениях, как у признанных инвестбанков и более крупных брокеров.

✅ Morgan Stanley, бизнес которого завязан на андеррайтинге, маркетмейкинге и работе с крупными клиентами, стоит в разы дешевле и предлагает большую дивдоходность.

Бум IPO, который начался в этом году и может продолжится в следующем (если мы правда находимся в начальной стадии), поддержит доходы #MS, в то время как выручка #IBKR продолжит рост только в случае увеличения числа клиентских счетов.

📎 Драйвером роста для IB может стать изменение див политики (по тек. политике направляют $0,4 на акцию в год - примерно 19% от ч.п.) и начало проведения байбеков (сейчас проводятся постоянные допэмиссии).

🤔 Вывод: слишком дорого, чтобы становится инвестором, но неплохо, чтобы стать клиентом.

#IF_обзор #IF_акции_США

Сравниваем с конкурентами и подводим итоги.

🔸 IB - один из лидеров индустрии по своей технологичности, но не по кол-ву клиентов. Компании удается привлекать все больше трейдеров и инвесторов, что отражается на финансовых результатах.

🔸 Проблемой остаются низкие ставки, которые по заявлениям "Феда" с нами на ближайшие три года, и тренд на нулевые комиссии.

Рынок оценивает компанию очень дорого из-за высокой маржинальности бизнеса, однако, ROE и ROA у IBKR находится на таких же значениях, как у признанных инвестбанков и более крупных брокеров.

✅ Morgan Stanley, бизнес которого завязан на андеррайтинге, маркетмейкинге и работе с крупными клиентами, стоит в разы дешевле и предлагает большую дивдоходность.

Бум IPO, который начался в этом году и может продолжится в следующем (если мы правда находимся в начальной стадии), поддержит доходы #MS, в то время как выручка #IBKR продолжит рост только в случае увеличения числа клиентских счетов.

📎 Драйвером роста для IB может стать изменение див политики (по тек. политике направляют $0,4 на акцию в год - примерно 19% от ч.п.) и начало проведения байбеков (сейчас проводятся постоянные допэмиссии).

🤔 Вывод: слишком дорого, чтобы становится инвестором, но неплохо, чтобы стать клиентом.

#IF_обзор #IF_акции_США

{kind=link}

📄 Procter & Gamble & Morgan Stanley: Отчетность за 4 кв 2020 г.

🏛 #PG (+2,87% на премаркете), по GAAP:

• Выручка: $19,745 млрд (+8,03% г/г) - лучше прогноза на $500 млн

• Чистая прибыль: $3,854 млрд (+4% г/г)

• EPS: $1,47 (+4% г/г) - лучше прогноза на $0,02

• Дивиденды: $0,7907 (+6% г/г)

Динамика продаж:

+8%, лучше прогноза на 6,4%

Прогноз на 2021 г.:

Рост продаж на 5-6% г/г

Рост скорректированного EPS на 8-10%

Компания рассчитывает в 2021 фин. году выплатить ~ $8 млрд в виде дивидендов и увеличила прогноз по выкупу акций $10 млрд. Всего P&G планирует вернуть акционерам ~$18 млрд.

🏛 #MS (+2,4% на премаркете), по GAAP:

• Выручка: $13,64 млрд (+25,6% г/г) - лучше прогноза на $2,11 млрд

• Чистая прибыль: $3,4 млрд (+45% г/г)

• EPS: $1,81 (+39% г/г) - лучше прогноза на $0,55

• ROE: 14,7% (+34 п.п. г/г)

• Дивиденды: $0,35

На результат текущего года повлияло приобретение финансовой корпорации «E*TRADE», завершившееся 2 октября 2020 года, а также высокие доходы от организации сделок M&A и андеррайтинга.

AUM $781 млрд (+41,5% г/г)

Объявлен выкуп находящихся в обращении обыкновенных акций на сумму до $10 млрд в 2021 году.

#IF_отчеты #IF_акции_США #банки

🏛 #PG (+2,87% на премаркете), по GAAP:

• Выручка: $19,745 млрд (+8,03% г/г) - лучше прогноза на $500 млн

• Чистая прибыль: $3,854 млрд (+4% г/г)

• EPS: $1,47 (+4% г/г) - лучше прогноза на $0,02

• Дивиденды: $0,7907 (+6% г/г)

Динамика продаж:

+8%, лучше прогноза на 6,4%

Прогноз на 2021 г.:

Рост продаж на 5-6% г/г

Рост скорректированного EPS на 8-10%

Компания рассчитывает в 2021 фин. году выплатить ~ $8 млрд в виде дивидендов и увеличила прогноз по выкупу акций $10 млрд. Всего P&G планирует вернуть акционерам ~$18 млрд.

🏛 #MS (+2,4% на премаркете), по GAAP:

• Выручка: $13,64 млрд (+25,6% г/г) - лучше прогноза на $2,11 млрд

• Чистая прибыль: $3,4 млрд (+45% г/г)

• EPS: $1,81 (+39% г/г) - лучше прогноза на $0,55

• ROE: 14,7% (+34 п.п. г/г)

• Дивиденды: $0,35

На результат текущего года повлияло приобретение финансовой корпорации «E*TRADE», завершившееся 2 октября 2020 года, а также высокие доходы от организации сделок M&A и андеррайтинга.

AUM $781 млрд (+41,5% г/г)

Объявлен выкуп находящихся в обращении обыкновенных акций на сумму до $10 млрд в 2021 году.

#IF_отчеты #IF_акции_США #банки

📌 Главное за неделю. #IF_главное

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

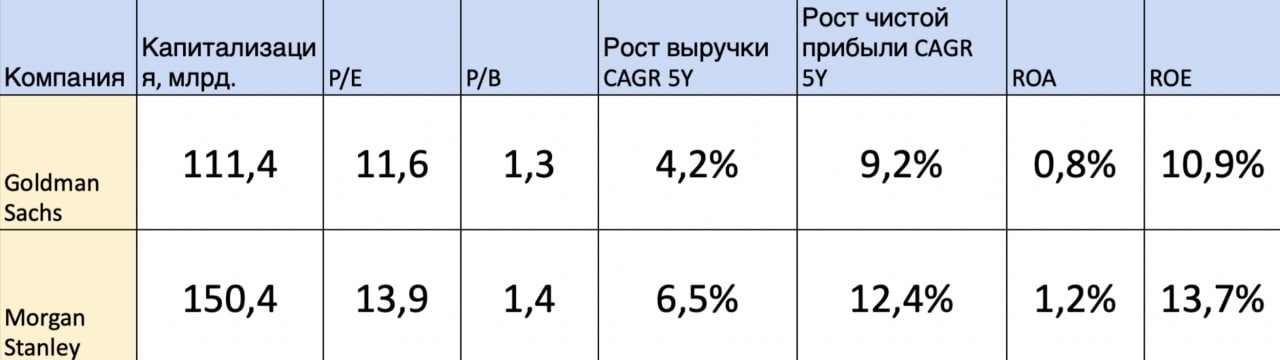

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 1

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 2

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

{kind=link}

💸 Илон Маск еще не купил Twitter, а уже планирует новое IPO

Ранее Маск заявлял, что планирует сделать соцсеть частной, после ее приобретения. Но уже сейчас планирует, что Twitter #TWTR снова станет публичным в течение трех лет. Об этом вчера со ссылкой на свои источники заявил Wall Street Journal.

25 апреля совет директоров Twitter заявил, что принял предложение гендиректора Tesla #TSLA о приобретении компании. Теперь в ее жизни должна начаться новая эра.

Но у Маска нет денег…Ранее агентство Reuters сообщило: Маск ведет переговоры с крупными фондами и инвесторами, чтобы привлечь больше денег для приобретения Twitter. Это нужно Маску, чтобы «запереть» в данной сделке поменьше собственных средств.

В прошлом месяце Маск заявлял, что он собрал $21 млрд от себя и других соинвесторов, а также привлек $25,5 млрд кредитов через Morgan Stanley #MS под залог самого Twitter и собственных акций.

Часть средств Илон собрал благодаря продаже бумаг Tesla аж на $8,5 млрд, и это весьма обеспокоило других акционеров. Бумаги TSLA на этих новостях потеряли 12%. При этом он утверждает, что оставшаяся доля в Tesla останется нетронутой.

#IF_акции_США

@IF_Stocks

Ранее Маск заявлял, что планирует сделать соцсеть частной, после ее приобретения. Но уже сейчас планирует, что Twitter #TWTR снова станет публичным в течение трех лет. Об этом вчера со ссылкой на свои источники заявил Wall Street Journal.

25 апреля совет директоров Twitter заявил, что принял предложение гендиректора Tesla #TSLA о приобретении компании. Теперь в ее жизни должна начаться новая эра.

Но у Маска нет денег…Ранее агентство Reuters сообщило: Маск ведет переговоры с крупными фондами и инвесторами, чтобы привлечь больше денег для приобретения Twitter. Это нужно Маску, чтобы «запереть» в данной сделке поменьше собственных средств.

В прошлом месяце Маск заявлял, что он собрал $21 млрд от себя и других соинвесторов, а также привлек $25,5 млрд кредитов через Morgan Stanley #MS под залог самого Twitter и собственных акций.

Часть средств Илон собрал благодаря продаже бумаг Tesla аж на $8,5 млрд, и это весьма обеспокоило других акционеров. Бумаги TSLA на этих новостях потеряли 12%. При этом он утверждает, что оставшаяся доля в Tesla останется нетронутой.

#IF_акции_США

@IF_Stocks

📈 Рынок США начал рост: дно пройдено?

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks