🕹 Тренды в игровой индустрии

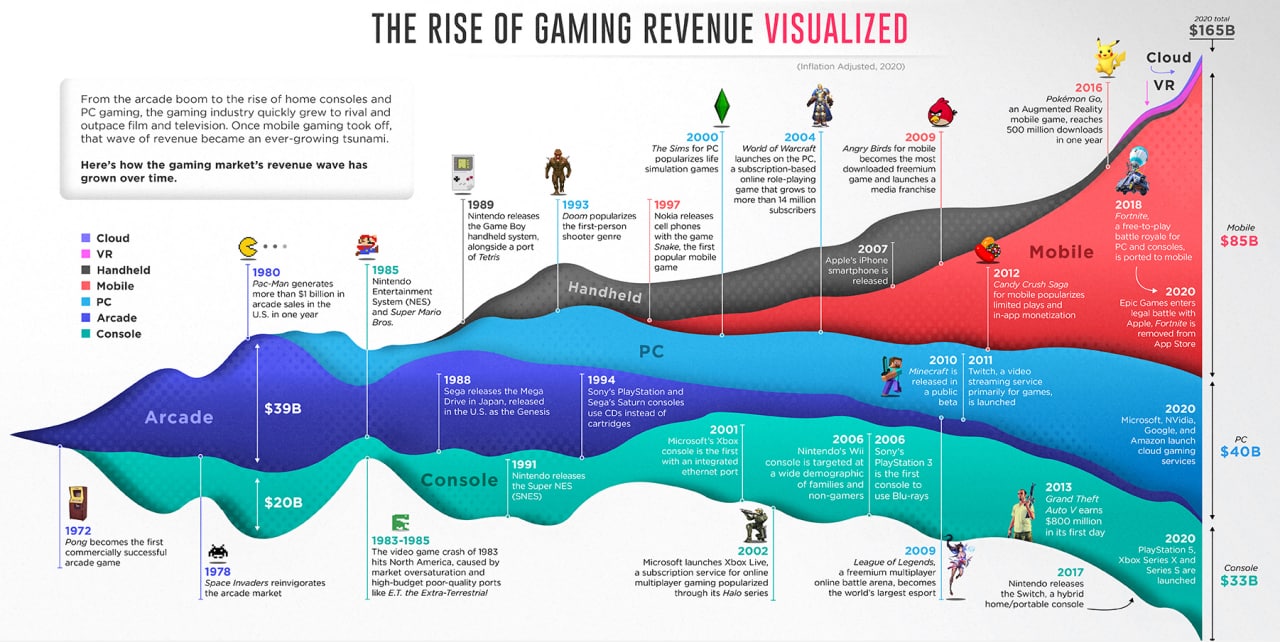

Общий объем рынка видеоигр к концу 2020 г. оценивается в $135 млрд, в т.ч.:

• Игры для смартфонов $74,4 млрд (55%),

• Консолей $31 млрд (41,6%),

• Персональных компьютеров $29,6 млрд (21,9%)

📈 По прогнозам, к 2023 г. рынок вырастет до $143.1 млрд, но структура измениться: игры для ПК и смартфонов уменьшат долю в пользу игр для смартфонов, емкость которых вырастет до $83,2 млрд (+12%).

☁️ В последний год видеоигры устремились в облака, предоставляющие потребителям возможность играть в игры онлайн, не покупая дорогое оборудование и не загружая гигабайты данных на локальные устройства.

Например, 19 ноября 2019 г. Google запустила в 30 странах облачный игровой потоковый сервис “Stadia”, предоставляющий мгновенный доступ к играм в формате 4К, без необходимости их установки. Facebook тоже не столь давно пополнил ряды провайдеров облачного гейминга.

❗️В перспективе 5+ лет консоли и игровые ПК вымрут, как кнопочный телефон или пленочный фотоаппарат.

От этого тренда производители консолей и мощных игровых ПК пострадают, а издатели игр перейдут на облачную модель бизнеса (GaaS) и получат триггеры роста за счет роста аудитории: игры станут дешевле.

👇 Пишите в комментариях, нужен ли обзор издателей игр, которых можно купить на СПб?

#IF_сектор #гейминг

Общий объем рынка видеоигр к концу 2020 г. оценивается в $135 млрд, в т.ч.:

• Игры для смартфонов $74,4 млрд (55%),

• Консолей $31 млрд (41,6%),

• Персональных компьютеров $29,6 млрд (21,9%)

📈 По прогнозам, к 2023 г. рынок вырастет до $143.1 млрд, но структура измениться: игры для ПК и смартфонов уменьшат долю в пользу игр для смартфонов, емкость которых вырастет до $83,2 млрд (+12%).

☁️ В последний год видеоигры устремились в облака, предоставляющие потребителям возможность играть в игры онлайн, не покупая дорогое оборудование и не загружая гигабайты данных на локальные устройства.

Например, 19 ноября 2019 г. Google запустила в 30 странах облачный игровой потоковый сервис “Stadia”, предоставляющий мгновенный доступ к играм в формате 4К, без необходимости их установки. Facebook тоже не столь давно пополнил ряды провайдеров облачного гейминга.

❗️В перспективе 5+ лет консоли и игровые ПК вымрут, как кнопочный телефон или пленочный фотоаппарат.

От этого тренда производители консолей и мощных игровых ПК пострадают, а издатели игр перейдут на облачную модель бизнеса (GaaS) и получат триггеры роста за счет роста аудитории: игры станут дешевле.

👇 Пишите в комментариях, нужен ли обзор издателей игр, которых можно купить на СПб?

#IF_сектор #гейминг

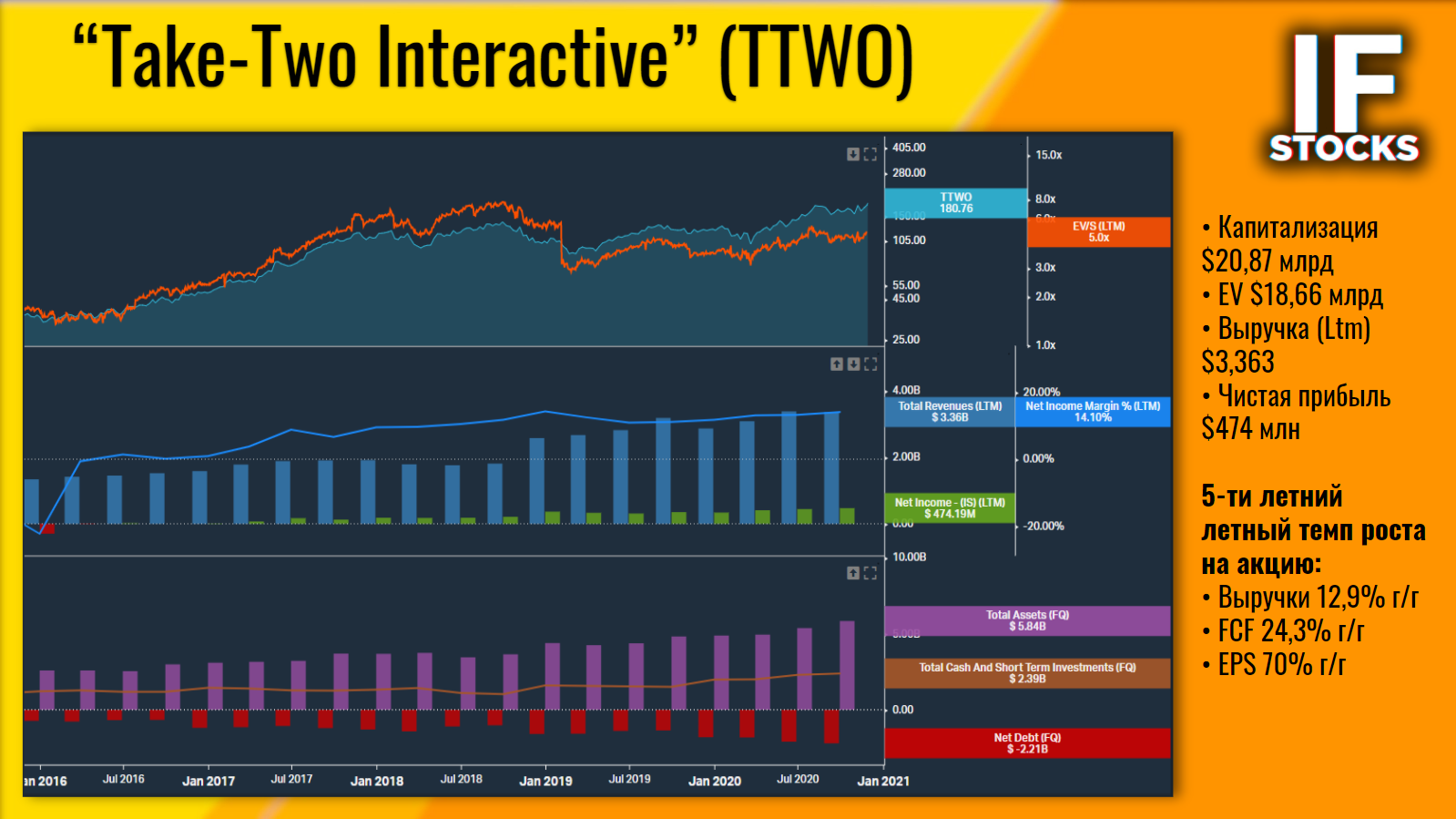

🕹 Бенефициары Новогодних праздников: Take-Two Interactive (#TTWO)

🌲☃️ Впереди Новогодние каникулы, но многим не до путешествий: большинству предстоят каникулы дома или на загородной даче. Открываем серию обзоров на издателей компьютерных игр.

Take-Two основана в 1993 и является одним из крупнейших в мире издателей видеоигр для консолей, ПК, смартфонов и планшетов.

— 53,5% продаж Take-Two Interactive приходится на США, остальное — экспорт на международные рынки.

— 83,7% продаж компании приходится на консоли Xbox One и PlayStation 4.

⚙️ Основной драйвер продаж Take-Two — блокбастеры GTA V (25,7% выручки) и Red Dead Redemption 2 (32,1% выручки), а также нишевые продукты: рестлинг WWE, баскетбол NBA и «Цивилизация».

📍Значительную часть выручки дают продажи дополнений для уже вышедших игр, поэтому с продаж GTA и RDR компания будет получать выручку еще много лет.

💵 Компания стоит 5,5 годовых выручек (EV-to-Revenue), валовая и чистая рентабельность которой 48% и 15% соответственно. Чистый долг отрицательный.

🌵 Триггеры роста:

• Органичный рост MAU за счет перехода в облако и удешевления игр (не нужно покупать консоли и мощные ПК);

• Анонс новых игр или версий RDR / GTA

#IF_акции_США #IF_обзор #гейминг

🌲☃️ Впереди Новогодние каникулы, но многим не до путешествий: большинству предстоят каникулы дома или на загородной даче. Открываем серию обзоров на издателей компьютерных игр.

Take-Two основана в 1993 и является одним из крупнейших в мире издателей видеоигр для консолей, ПК, смартфонов и планшетов.

— 53,5% продаж Take-Two Interactive приходится на США, остальное — экспорт на международные рынки.

— 83,7% продаж компании приходится на консоли Xbox One и PlayStation 4.

⚙️ Основной драйвер продаж Take-Two — блокбастеры GTA V (25,7% выручки) и Red Dead Redemption 2 (32,1% выручки), а также нишевые продукты: рестлинг WWE, баскетбол NBA и «Цивилизация».

📍Значительную часть выручки дают продажи дополнений для уже вышедших игр, поэтому с продаж GTA и RDR компания будет получать выручку еще много лет.

💵 Компания стоит 5,5 годовых выручек (EV-to-Revenue), валовая и чистая рентабельность которой 48% и 15% соответственно. Чистый долг отрицательный.

🌵 Триггеры роста:

• Органичный рост MAU за счет перехода в облако и удешевления игр (не нужно покупать консоли и мощные ПК);

• Анонс новых игр или версий RDR / GTA

#IF_акции_США #IF_обзор #гейминг

{kind=link}

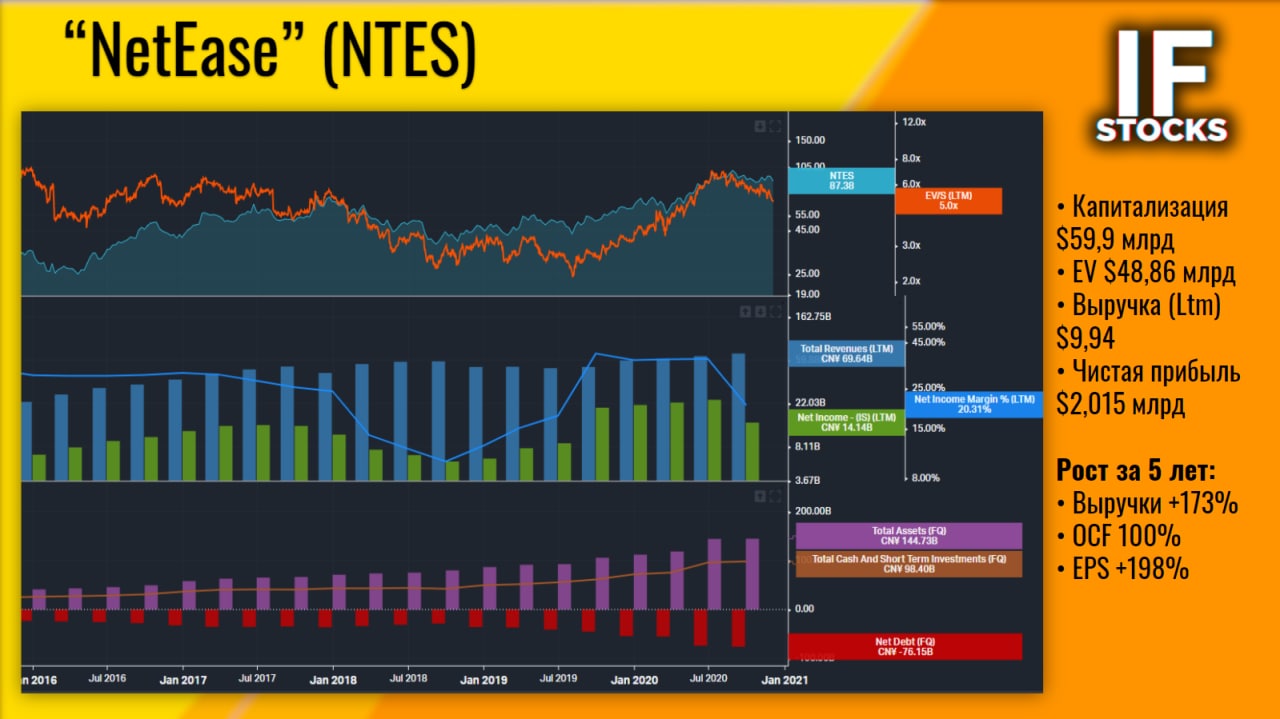

🕹 Бенефициары Новогодних праздников: NetEase — не только игры, но и кавер-группы.

🇨🇳 Основана в 1997 г., является ведущим поставщиком онлайн-услуг в Китае:

• онлайн и мобильные игры (78% выручки)

• поисковик Youdao и электронная почта (2,2% выручки),

• облачная музыка и медиа,

• онлайн-образование и облачные платформы,

• e-commerce и интернет-реклама.

Разрабатывает и издает игры в сотрудничестве с ведущими мировыми разработчиками игр: Blizzard Entertainment и Mojang (дочка Microsoft).

💴 Структура доходов игрового сегмента:

мобильные игры 72% / игры для ПК 28% — NetEase акцентируется на рынке игр для смартфонов, который будет расти опережающими темпами.

‼️ Пандемия меньше всего затронула Китай, но тем не менее:

• Рост продаж флагманских игровых франшиз “Fantasy Westward Journey” и “Westward Journey” в среднем 20% г/г, и достиг в 3кв20г. 13,862 млрд юаней (RMB) при валовой рентабельности 63,6%.

• Рост MAU сегмента онлайн-обучения 369% г/г (0,896 млрд RMB за 3кв20г., +169% г/г) при валовой рентабельности 45,9%.

• Общая выручка в 3кв20г. - 18,2 млрд юаней (+26% г/г).

• На балансе $15,1 млрд кэша, а это возможности для развития и поглощений.

📍Во 2 кв NTES запустила платные живые выступления для музыкальных групп, что дает большие возможностей для роста онлайн-трансляций. Всего за 3 месяца на платформе зарегистрировалось >200к музыкальных исполнителей.

📎 Помимо прогресса на внутреннем рынке Китая, #NTES добились большого прогресса в международных продажах в Японии.

⚖️ Компания стоит не дешевле западных коллег: P/E 29x, EV/EBITDA 19х, но интересна большими возможностями развития за счет огромного внутреннего рынка Китая.

#IF_обзор #IF_акции_АТР #гейминг

🇨🇳 Основана в 1997 г., является ведущим поставщиком онлайн-услуг в Китае:

• онлайн и мобильные игры (78% выручки)

• поисковик Youdao и электронная почта (2,2% выручки),

• облачная музыка и медиа,

• онлайн-образование и облачные платформы,

• e-commerce и интернет-реклама.

Разрабатывает и издает игры в сотрудничестве с ведущими мировыми разработчиками игр: Blizzard Entertainment и Mojang (дочка Microsoft).

💴 Структура доходов игрового сегмента:

мобильные игры 72% / игры для ПК 28% — NetEase акцентируется на рынке игр для смартфонов, который будет расти опережающими темпами.

‼️ Пандемия меньше всего затронула Китай, но тем не менее:

• Рост продаж флагманских игровых франшиз “Fantasy Westward Journey” и “Westward Journey” в среднем 20% г/г, и достиг в 3кв20г. 13,862 млрд юаней (RMB) при валовой рентабельности 63,6%.

• Рост MAU сегмента онлайн-обучения 369% г/г (0,896 млрд RMB за 3кв20г., +169% г/г) при валовой рентабельности 45,9%.

• Общая выручка в 3кв20г. - 18,2 млрд юаней (+26% г/г).

• На балансе $15,1 млрд кэша, а это возможности для развития и поглощений.

📍Во 2 кв NTES запустила платные живые выступления для музыкальных групп, что дает большие возможностей для роста онлайн-трансляций. Всего за 3 месяца на платформе зарегистрировалось >200к музыкальных исполнителей.

📎 Помимо прогресса на внутреннем рынке Китая, #NTES добились большого прогресса в международных продажах в Японии.

⚖️ Компания стоит не дешевле западных коллег: P/E 29x, EV/EBITDA 19х, но интересна большими возможностями развития за счет огромного внутреннего рынка Китая.

#IF_обзор #IF_акции_АТР #гейминг

{kind=link}

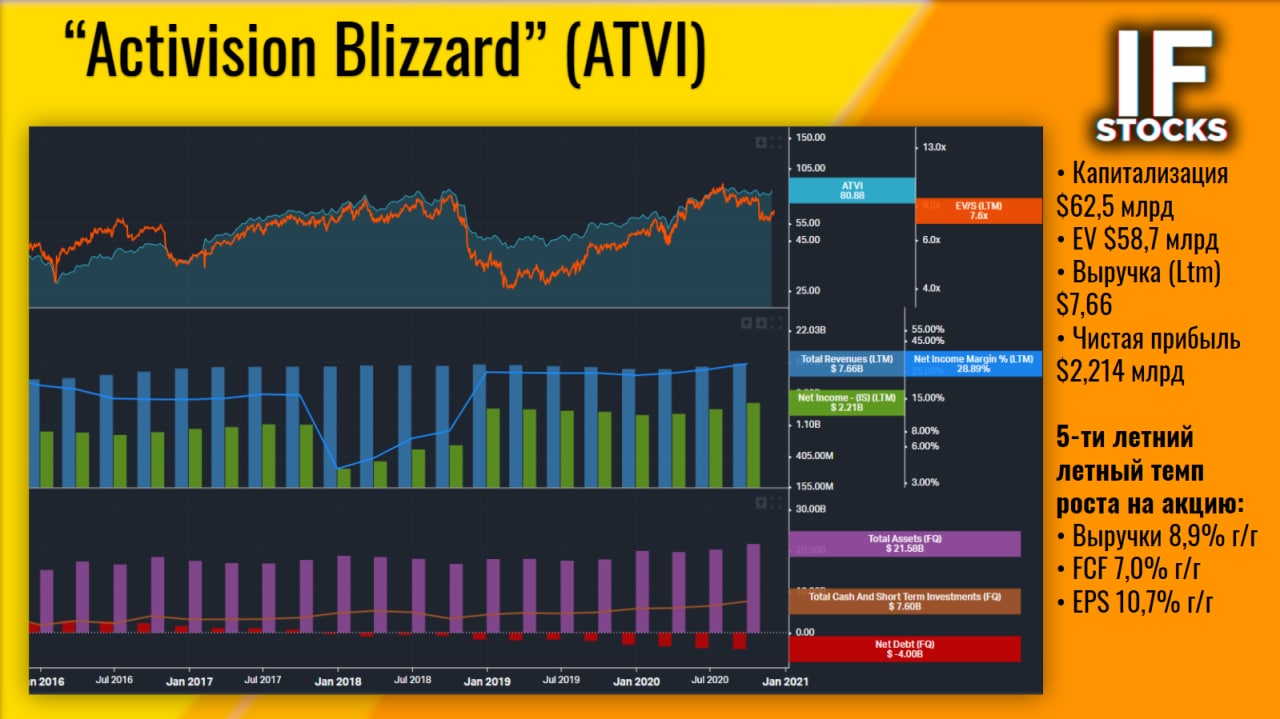

🕹 Бенефициары Новогодних праздников: Activision Blizzard (#ATVI)

Activision Blizzard — крупнейший издатель компьютерных игр. Компания разделена на 3 сегмента: Activision, Blizzard и King.

ATVI — один из самых успешных издателей видеоигр всех времен: ее топ-3 франшизы — Call of Duty, World of Warcraft и Candy Crush — являются самыми популярными в отрасли. Каждая из них приносит > $1 млрд ежегодно.

🦠 Коронавирус стал подарком для Activision Blizzard. За третий квартал ATVI опубликовала очень сильные результаты.

👀 Несмотря на стремительный рост доходов, квартал не был идеальным, — активные пользователи снизились кв/кв:

• Activision: 111 млн MAU против 125 млн в 2q20, но все же намного выше, чем 36 млн в 3q19.

• Blizzard: 30 млн MAU против 32 млн в 2q20 и 33 млн в 3q19.

• King: 249 млн MAU против 271 млн в 2q20 и 247 млн в 3q19.

🪓 Конкурентные преимущества:

1. Огромное разнообразие игр: шутеры, спорт, фэнтези и мобильные игры, генерирующие высокие и стремительно растущие дискреционные доходы.

2. Activision Blizzard — это не стартап: это зрелая игровая компания, чьи игры существуют уже много лет. Но темпы роста продаж больше похожи на стартап.

3. Развитие внутриигровых продаж обеспечивает более стабильную базу доходов. Подобно тому, как софтверные компании (#MSFT #ADBE #TDC #ALTR) отошли от продажи лицензий и перешли на ежемесячную подписку, игровые компании перестали уделять приоритетное внимание продаже игр и вместо этого “готовят” игроков к покупке внутриигрового контента.

4. Это снижает зависимость издателей от графика выпуска игр и обеспечивает более стабильный, постоянный поток доходов на протяжении всего жизненного цикла игры.

5. Сила бренда Call of Duty: с запуском “CoD: Black Ops Cold War” экосистема Call of Duty достигла рекордных показателей франшизы - > $3 млрд чистых бронирований за последние 12 месяцев (чистые заказы с начала года +80%, продажи +40% г/г).

📎 Снижение MAU дочерней Activision является “локальным откатом”, за счет феноменального успеха “CoD: Black Ops Cold War” в 4q20 рекорд MAU будет переписан.

Оценка компании не дёшева: форвардный P/E 24х, но вполне обоснован прогнозами двукратного роста базового EPS до $3,99 по итогам 2022 фин.года.

‼️ Краткосрочно — традиционно сильные праздничные продажи и успешный запуск Black Ops могут катапультировать акции на новые максимумы; а высокая рентабельность (29%) и постоянный денежный поток делают ATVI надежной и для долгосрочных инвестиций.

#IF_обзор #IF_акции_США #гейминг

Activision Blizzard — крупнейший издатель компьютерных игр. Компания разделена на 3 сегмента: Activision, Blizzard и King.

ATVI — один из самых успешных издателей видеоигр всех времен: ее топ-3 франшизы — Call of Duty, World of Warcraft и Candy Crush — являются самыми популярными в отрасли. Каждая из них приносит > $1 млрд ежегодно.

🦠 Коронавирус стал подарком для Activision Blizzard. За третий квартал ATVI опубликовала очень сильные результаты.

👀 Несмотря на стремительный рост доходов, квартал не был идеальным, — активные пользователи снизились кв/кв:

• Activision: 111 млн MAU против 125 млн в 2q20, но все же намного выше, чем 36 млн в 3q19.

• Blizzard: 30 млн MAU против 32 млн в 2q20 и 33 млн в 3q19.

• King: 249 млн MAU против 271 млн в 2q20 и 247 млн в 3q19.

🪓 Конкурентные преимущества:

1. Огромное разнообразие игр: шутеры, спорт, фэнтези и мобильные игры, генерирующие высокие и стремительно растущие дискреционные доходы.

2. Activision Blizzard — это не стартап: это зрелая игровая компания, чьи игры существуют уже много лет. Но темпы роста продаж больше похожи на стартап.

3. Развитие внутриигровых продаж обеспечивает более стабильную базу доходов. Подобно тому, как софтверные компании (#MSFT #ADBE #TDC #ALTR) отошли от продажи лицензий и перешли на ежемесячную подписку, игровые компании перестали уделять приоритетное внимание продаже игр и вместо этого “готовят” игроков к покупке внутриигрового контента.

4. Это снижает зависимость издателей от графика выпуска игр и обеспечивает более стабильный, постоянный поток доходов на протяжении всего жизненного цикла игры.

5. Сила бренда Call of Duty: с запуском “CoD: Black Ops Cold War” экосистема Call of Duty достигла рекордных показателей франшизы - > $3 млрд чистых бронирований за последние 12 месяцев (чистые заказы с начала года +80%, продажи +40% г/г).

📎 Снижение MAU дочерней Activision является “локальным откатом”, за счет феноменального успеха “CoD: Black Ops Cold War” в 4q20 рекорд MAU будет переписан.

Оценка компании не дёшева: форвардный P/E 24х, но вполне обоснован прогнозами двукратного роста базового EPS до $3,99 по итогам 2022 фин.года.

‼️ Краткосрочно — традиционно сильные праздничные продажи и успешный запуск Black Ops могут катапультировать акции на новые максимумы; а высокая рентабельность (29%) и постоянный денежный поток делают ATVI надежной и для долгосрочных инвестиций.

#IF_обзор #IF_акции_США #гейминг

{kind=link}

📍 Игровая индустрия: что нужно знать инвестору?

🔬 Тренды и перспективы рынка.

🧐 Геймеры:

• Take-Two Interactive (#TTWO)

• Electronic Arts (#EA)

• NetEase (#NTES)

• Activision Blizzard (#ATVI)

🧐 Около геймеры:

• Momo часть 1/ часть 2 (#MOMO)

• Mail Group (#MAIL)

📍 Кого же выбрать?

#IF_библиотека #гейминг

🔬 Тренды и перспективы рынка.

🧐 Геймеры:

• Take-Two Interactive (#TTWO)

• Electronic Arts (#EA)

• NetEase (#NTES)

• Activision Blizzard (#ATVI)

🧐 Около геймеры:

• Momo часть 1/ часть 2 (#MOMO)

• Mail Group (#MAIL)

📍 Кого же выбрать?

#IF_библиотека #гейминг

{kind=link}

🕹Геймеры. Кого же выбрать?

Мы с вами разобрали много компаний, пора подвести итог:

🔸 #TTWO, #EA, #ATVI - надежные американские бенчмарки, но из-за очевидности идеи купить “за дешево” уже не получится.

🔸 #NTES, #BILI - также трудно назвать “дешевыми” покупками, но более привлекательны огромным внутренним рынком Китая (драйверы роста) и оригинальной бизнес-моделью (кавер-группы и китайский “Ютуб”).

В тоже время, стоит помнить, что китайский менеджмент не брезгует запачкать руки и может “схимичить” с отчетностью, дорисовав продажи и MAU.

🔸 #MOMO - китайская загадка: мультипликаторы огонь, но потеря MAU говорит об отсутствии лояльности клиентов к услугам MOMO. Сможет-ли новый СЕО изменить ситуацию или нет, - покажут следующие 1-2 квартальных отчета.

📍Руководствуясь фундаментальным анализом и изучением бизнеса, мы отдаем предпочтение акциям #MAIL, капитализация которой имеет апсайд >160%.

🤜 Обоснование тут

#IF_обзор #IF_сектор #IF_акции_РФ #IF_акции_США #IF_акции_АТР #гейминг

Мы с вами разобрали много компаний, пора подвести итог:

🔸 #TTWO, #EA, #ATVI - надежные американские бенчмарки, но из-за очевидности идеи купить “за дешево” уже не получится.

🔸 #NTES, #BILI - также трудно назвать “дешевыми” покупками, но более привлекательны огромным внутренним рынком Китая (драйверы роста) и оригинальной бизнес-моделью (кавер-группы и китайский “Ютуб”).

В тоже время, стоит помнить, что китайский менеджмент не брезгует запачкать руки и может “схимичить” с отчетностью, дорисовав продажи и MAU.

🔸 #MOMO - китайская загадка: мультипликаторы огонь, но потеря MAU говорит об отсутствии лояльности клиентов к услугам MOMO. Сможет-ли новый СЕО изменить ситуацию или нет, - покажут следующие 1-2 квартальных отчета.

📍Руководствуясь фундаментальным анализом и изучением бизнеса, мы отдаем предпочтение акциям #MAIL, капитализация которой имеет апсайд >160%.

🤜 Обоснование тут

#IF_обзор #IF_сектор #IF_акции_РФ #IF_акции_США #IF_акции_АТР #гейминг