📍ТОП-3 нерезидента - бенефициара бума СПГ

Природный газ дешевле и чище чем другие ископаемые виды топлива. В естественной форме транспортируется по трубопроводам, которые сложно строить под водой, что затрудняет доступ к международным рынкам (салют Газпрому).

СПГ - природный газ, который превращают в жидкость, загружают на корабли и отправляют на зарубежные рынки.

🤼♀️ СПГ постепенно вытесняет с рынка трубопроводный газ, уголь и т.д. Главный бенефициар бума СПГ в России - Новатэк. Посмотрим на иностранных коллег.

🔸 ConocoPhillips

Одна из самых “качественных” нефтегазовых компаний в мире. Котировки почти на мартовских минимумах. ~50% дохода генерируют продажи газа, поэтому ConocoPhillips - бенефициар роста цен на газ. Капитализация - $35 млрд

• EV / EBITDA - 5х

• Рентабельность EBITDA - 33,5%,

• Чистый долг / EBITDA - 0,8х,

• Дивидендная доходность - 5,02%.

🔸 Cabot Oil & Gas Corp

Занимается разведкой и добычей газа в континентальной части США. Капитализация $7,6 млрд. Компания оценивается с премией к сектору за счет высокой маржинальности.

• EV / EBITDA - 9,67х,

• Рентабельность EBITDA - 54%,

• Чистый долг / EBITDA - 1,4х,

• Дивидендная доходность - 2,1%.

🔸 Royal Dutch Shell

Пионер на рынке СПГ. Ведет интегрированный газовый бизнес. У компании несколько строящихся газовых проектов, нацеленных на увеличение производства СПГ. Капитализация $96,4 млрд.

• EV / EBITDA - 4,1х

• Рентабельность EBITDA - 13,7%,

• Чистый долг / EBITDA - 1,9х,

• Дивидендная доходность - 5,15%.

#IF_акции_США #IF_обзор #RDS #COG #COP #нефтянка

Природный газ дешевле и чище чем другие ископаемые виды топлива. В естественной форме транспортируется по трубопроводам, которые сложно строить под водой, что затрудняет доступ к международным рынкам (салют Газпрому).

СПГ - природный газ, который превращают в жидкость, загружают на корабли и отправляют на зарубежные рынки.

🤼♀️ СПГ постепенно вытесняет с рынка трубопроводный газ, уголь и т.д. Главный бенефициар бума СПГ в России - Новатэк. Посмотрим на иностранных коллег.

🔸 ConocoPhillips

Одна из самых “качественных” нефтегазовых компаний в мире. Котировки почти на мартовских минимумах. ~50% дохода генерируют продажи газа, поэтому ConocoPhillips - бенефициар роста цен на газ. Капитализация - $35 млрд

• EV / EBITDA - 5х

• Рентабельность EBITDA - 33,5%,

• Чистый долг / EBITDA - 0,8х,

• Дивидендная доходность - 5,02%.

🔸 Cabot Oil & Gas Corp

Занимается разведкой и добычей газа в континентальной части США. Капитализация $7,6 млрд. Компания оценивается с премией к сектору за счет высокой маржинальности.

• EV / EBITDA - 9,67х,

• Рентабельность EBITDA - 54%,

• Чистый долг / EBITDA - 1,4х,

• Дивидендная доходность - 2,1%.

🔸 Royal Dutch Shell

Пионер на рынке СПГ. Ведет интегрированный газовый бизнес. У компании несколько строящихся газовых проектов, нацеленных на увеличение производства СПГ. Капитализация $96,4 млрд.

• EV / EBITDA - 4,1х

• Рентабельность EBITDA - 13,7%,

• Чистый долг / EBITDA - 1,9х,

• Дивидендная доходность - 5,15%.

#IF_акции_США #IF_обзор #RDS #COG #COP #нефтянка

{kind=link}

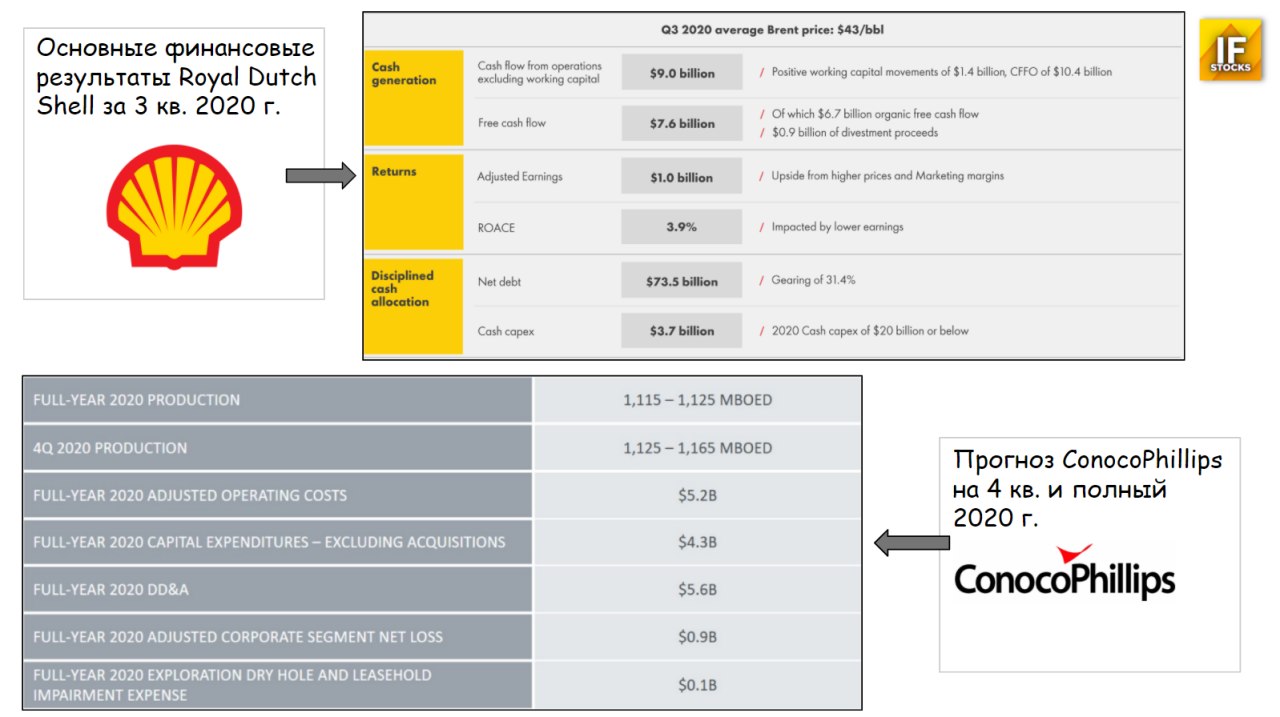

📄Отчет Royal Dutch Shell и ConocoPhillips за 3 кв 2020

Royal Dutch Shell class B (#RDS) - 22,72 (+4,04%)

“Низкие цены реализации на нефть и СПГ, низкая маржа переработки и объемы производства”

• Выручка: $47 717 млн. (-50,4% г/г)

• Чистая прибыль: $489 млн. (-91,7 г/г)

• Скорр. чистая прибыль: 955 млн (-80% г/г)

• Скорр. EPS: $0,12 (-79,7% г/г);

— Долг $109 056 млн / Наличные $35 714 млн

— Дивиденд: $0,1665 (+4% кв/кв)

🔍 Shell намерен изменить портфель активов на ВИЭ:

• К 2050 году или раньше вести энергетический бизнес с нулевыми выбросами;

• Трансформировать 14 НПЗ в 6 энергетических и химических парков, интегрированных с Chemicals;

• Наращивать долю в СПГ

ConocoPhillips (#COP) - 28,74 (+0%)

• Выручка: $4 380 млн (-56,6% г/г)

• Убыток: $450 млн, в сравнении с прибылью $260 млн за 2Q2020 и $3 056 млн за 3Q2019

• Убыток на акцию, по МСФО: $0,31 - в сравнении с EPS $0.24 за 2Q2020 и $2.74 за 3Q2019

— Долг $15 387 млн / Наличные $2 490 млн

— Дивиденд: $0,43

🔍 Ожидает добычу в 4 квартале от 1,125 до 1165 млн барр, без учета Ливии. СЕО отметил, что компания сохраняет очень хорошие финансовые и операционные возможности благодаря сильному балансу.

#IF_отчеты #нефтянка

Royal Dutch Shell class B (#RDS) - 22,72 (+4,04%)

“Низкие цены реализации на нефть и СПГ, низкая маржа переработки и объемы производства”

• Выручка: $47 717 млн. (-50,4% г/г)

• Чистая прибыль: $489 млн. (-91,7 г/г)

• Скорр. чистая прибыль: 955 млн (-80% г/г)

• Скорр. EPS: $0,12 (-79,7% г/г);

— Долг $109 056 млн / Наличные $35 714 млн

— Дивиденд: $0,1665 (+4% кв/кв)

🔍 Shell намерен изменить портфель активов на ВИЭ:

• К 2050 году или раньше вести энергетический бизнес с нулевыми выбросами;

• Трансформировать 14 НПЗ в 6 энергетических и химических парков, интегрированных с Chemicals;

• Наращивать долю в СПГ

ConocoPhillips (#COP) - 28,74 (+0%)

• Выручка: $4 380 млн (-56,6% г/г)

• Убыток: $450 млн, в сравнении с прибылью $260 млн за 2Q2020 и $3 056 млн за 3Q2019

• Убыток на акцию, по МСФО: $0,31 - в сравнении с EPS $0.24 за 2Q2020 и $2.74 за 3Q2019

— Долг $15 387 млн / Наличные $2 490 млн

— Дивиденд: $0,43

🔍 Ожидает добычу в 4 квартале от 1,125 до 1165 млн барр, без учета Ливии. СЕО отметил, что компания сохраняет очень хорошие финансовые и операционные возможности благодаря сильному балансу.

#IF_отчеты #нефтянка

{kind=link}

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

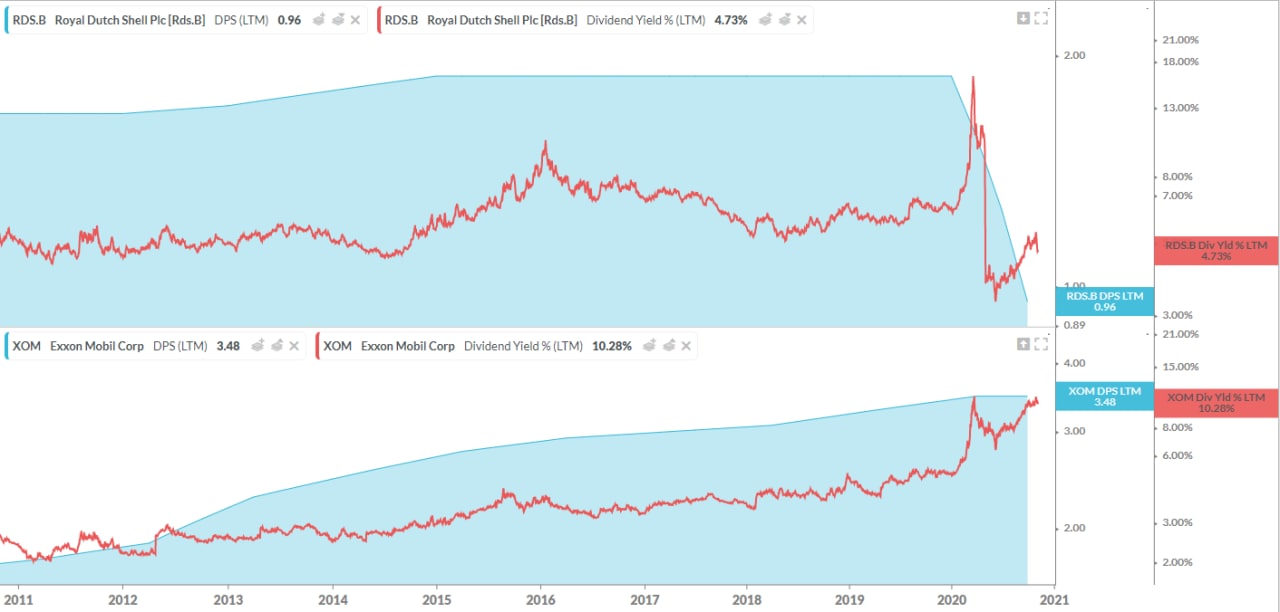

⚖️ Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

🛢 Royal Dutch Shell — британо-нидерландская нефтегазовая компания, одна из крупнейших в мире.

• Капитализация $102,88 млрд

• Полная стоимость (EV) $179,27 млрд

• EV / EBITDA (FWD) 4,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 68%.

— Общие Обязательства / Общие Активы 57,7%

— Наличные и эквиваленты $35,71 млрд / Долг $109 млрд.

— Чистый долг / EBITDA 2,27х

— Коэффициент краткосрочной ликвидности 0,97

Ожидаемая EPS:

• 2021: $2,34 (+59% г/г)

• 2022: $3,89 (+66% г/г)

💰 Ожидаемая дивдоходность 4,95%

В 1 кв 2020 Shell сократила дивиденды с 0,94$ до 0,32$ — впервые за более чем 70 лет.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 ExxonMobil — крупнейший поставщик нефти и газа в мире.

• Капитализация $140,5 млрд

• Полная стоимость (EV) $204,4 млрд

• EV / EBITDA (FWD) 10,57, среднее по отрасли 6,94

• Рентабельность EBITDA 7,93% 📛

— Общий Долг / Акционерный капитал 37%.

— Общие Обязательства / Общие Активы 48%

— Наличные и эквиваленты $12,58 млрд / Долг $69,52 млрд.

— Чистый долг / EBITDA 3,7х

— Коэффициент краткосрочной ликвидности 0,92

Ожидаемая EPS:

• 2021: $1,37 (+15% г/г)

• 2022: $2,98 (+117% г/г)

💰 Ожидаемая дивдоходность 10,47% — компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 Royal Dutch Shell — британо-нидерландская нефтегазовая компания, одна из крупнейших в мире.

• Капитализация $102,88 млрд

• Полная стоимость (EV) $179,27 млрд

• EV / EBITDA (FWD) 4,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 68%.

— Общие Обязательства / Общие Активы 57,7%

— Наличные и эквиваленты $35,71 млрд / Долг $109 млрд.

— Чистый долг / EBITDA 2,27х

— Коэффициент краткосрочной ликвидности 0,97

Ожидаемая EPS:

• 2021: $2,34 (+59% г/г)

• 2022: $3,89 (+66% г/г)

💰 Ожидаемая дивдоходность 4,95%

В 1 кв 2020 Shell сократила дивиденды с 0,94$ до 0,32$ — впервые за более чем 70 лет.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 ExxonMobil — крупнейший поставщик нефти и газа в мире.

• Капитализация $140,5 млрд

• Полная стоимость (EV) $204,4 млрд

• EV / EBITDA (FWD) 10,57, среднее по отрасли 6,94

• Рентабельность EBITDA 7,93% 📛

— Общий Долг / Акционерный капитал 37%.

— Общие Обязательства / Общие Активы 48%

— Наличные и эквиваленты $12,58 млрд / Долг $69,52 млрд.

— Чистый долг / EBITDA 3,7х

— Коэффициент краткосрочной ликвидности 0,92

Ожидаемая EPS:

• 2021: $1,37 (+15% г/г)

• 2022: $2,98 (+117% г/г)

💰 Ожидаемая дивдоходность 10,47% — компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

⚡️🗣 CEO Pfizer: Сегодня великий день для науки и человечества

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

❄️ Газпром “второе дыхание”

Первый Европейский локдаун нанес сильный ущерб доходам Газпрома, поскольку совпал по времени с концом отопительного сезона, падением цены и спроса на фоне рекордных запасов газа в Европейских хранилищах.

🆒 Текущие локдауны совпали с самым началом отопительного сезона:

• Любой житель Европы, уходя из дома, программирует работу котла на минимум, чтобы сэкономить. Локдауны подразумевают большее времяпрепровождение дома, и повышенный расход газа на отопление.

• Турция уже наращивает закупки у Газпрома — в сентябре поставлен максимальный с начала года объем газа.

• Маловероятен сценарий тотальной остановки производств — наученные горьким опытом Европейские предприятия не пойдут на такие меры, ограничившись масками, антисептиками и воздушными распылителями.

🛡 В следующие 6 месяцев доходы Газпрома защищены, и будут рекордными с 2018 года — когда газ, как и сейчас, стоил +/- $3,0 за MMbtu:

• Формула цены газа, поставляемого в Европу, предполагает временной лаг в ценообразовании, как среднее значение цены бенчмарка за последние 6 месяцев.

• Цена на газ существенно выросла за период с июля по ноябрь, поэтому, даже если завтра котировки уйдут в пике, еще полгода реализация газа будет производиться по текущим “жирным” ценам.

👍🏻 Мы позитивно смотрим на акции Газпрома и считаем, что среднесрочный потенциал их роста только формируется.

На графике: коэфф. Капитализация / Операционный Денежный Поток #GAZP, #RDS и #COP

#IF_акции_РФ #IF_обзор #IF_идея

Первый Европейский локдаун нанес сильный ущерб доходам Газпрома, поскольку совпал по времени с концом отопительного сезона, падением цены и спроса на фоне рекордных запасов газа в Европейских хранилищах.

🆒 Текущие локдауны совпали с самым началом отопительного сезона:

• Любой житель Европы, уходя из дома, программирует работу котла на минимум, чтобы сэкономить. Локдауны подразумевают большее времяпрепровождение дома, и повышенный расход газа на отопление.

• Турция уже наращивает закупки у Газпрома — в сентябре поставлен максимальный с начала года объем газа.

• Маловероятен сценарий тотальной остановки производств — наученные горьким опытом Европейские предприятия не пойдут на такие меры, ограничившись масками, антисептиками и воздушными распылителями.

🛡 В следующие 6 месяцев доходы Газпрома защищены, и будут рекордными с 2018 года — когда газ, как и сейчас, стоил +/- $3,0 за MMbtu:

• Формула цены газа, поставляемого в Европу, предполагает временной лаг в ценообразовании, как среднее значение цены бенчмарка за последние 6 месяцев.

• Цена на газ существенно выросла за период с июля по ноябрь, поэтому, даже если завтра котировки уйдут в пике, еще полгода реализация газа будет производиться по текущим “жирным” ценам.

👍🏻 Мы позитивно смотрим на акции Газпрома и считаем, что среднесрочный потенциал их роста только формируется.

На графике: коэфф. Капитализация / Операционный Денежный Поток #GAZP, #RDS и #COP

#IF_акции_РФ #IF_обзор #IF_идея

{kind=link}

🔮 Значение перевернутой кривой доходности для фондовых рынков — 2021

Перевернутая кривая доходности означает, что долгосрочные облигации имеют более низкую доходность, чем краткосрочные того же кредитного качества. 👇

Участники рынка, которых называют “умные деньги” (Smart Money) продают акции и переводят свои деньги в облигации.

Они потеряли доверие к экономике и считают, что скудная доходность по облигациям лучше, чем потенциальные убытки от удержания акций в период рецессии. В итоге спрос на облигации растет, а их доходность — падает.

Согласно данным Credit Suisse, S&P 500 рос ~ на 12% через год после инверсий и спустя 18 мес разворачивался и показывал отрицательную доходность.

🏦 Но так было раньше, когда мир не знал Вселенную отрицательных ставок. Ранее, даже в условиях инверсии, доходность 10-YR американских трежерис никогда не уходила ниже 1,46-1,7%, что позволяло инвесторам комфортно “переждать” трудные времена.

Теперь, когда в мире >15 трлн облигаций с отрицательным купоном, да еще и трежерис ушли в отрицательную реальную доходность, те самые “умные деньги” встали перед выбором.

⚖️ Терять деньги в бондах и трежерис, или зафиксировать в них прибыль и перейти в:

• Условные #RDS #XOM и прочие “убитые”, но имеющие высокие шансы на восстановление сектора

• Акции технологических компаний — бенефициаров цифровизации планеты и перехода в глобальное облако.

Судя по ралли в последний месяц в акциях компаний малой капитализации (индекс Russell 2000) и в техах (Nasdaq-100), этот процесс уже начался 🤜 Глава JP Morgan заявил, что не стал бы прикасаться к трежерис даже "палкой"

#IF_макро

Перевернутая кривая доходности означает, что долгосрочные облигации имеют более низкую доходность, чем краткосрочные того же кредитного качества. 👇

Участники рынка, которых называют “умные деньги” (Smart Money) продают акции и переводят свои деньги в облигации.

Они потеряли доверие к экономике и считают, что скудная доходность по облигациям лучше, чем потенциальные убытки от удержания акций в период рецессии. В итоге спрос на облигации растет, а их доходность — падает.

Согласно данным Credit Suisse, S&P 500 рос ~ на 12% через год после инверсий и спустя 18 мес разворачивался и показывал отрицательную доходность.

🏦 Но так было раньше, когда мир не знал Вселенную отрицательных ставок. Ранее, даже в условиях инверсии, доходность 10-YR американских трежерис никогда не уходила ниже 1,46-1,7%, что позволяло инвесторам комфортно “переждать” трудные времена.

Теперь, когда в мире >15 трлн облигаций с отрицательным купоном, да еще и трежерис ушли в отрицательную реальную доходность, те самые “умные деньги” встали перед выбором.

⚖️ Терять деньги в бондах и трежерис, или зафиксировать в них прибыль и перейти в:

• Условные #RDS #XOM и прочие “убитые”, но имеющие высокие шансы на восстановление сектора

• Акции технологических компаний — бенефициаров цифровизации планеты и перехода в глобальное облако.

Судя по ралли в последний месяц в акциях компаний малой капитализации (индекс Russell 2000) и в техах (Nasdaq-100), этот процесс уже начался 🤜 Глава JP Morgan заявил, что не стал бы прикасаться к трежерис даже "палкой"

#IF_макро

👆 Цены на газ в Азии достигли рекордных в истории значений — гораздо дороже чем на хабах в США, Великобритании и в Нидерландах.

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

💰 5 акций, которые могут взлететь до конца года

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

{kind=link}