💰 Золотая жила Роснефти (#ROSN)

Совет директоров «Роснефти» в понедельник одобрил продажу 10% в проекте «Восток Ойл» сингапурской Trafigura.

«Восток Ойл» - проект Роснефти, объединяющий несколько месторождений:

• Ванкорский кластер

• Пайяхское месторождение

• Западно-Иркинский участок

❗️ Подтвержденная ресурсная база проекта по жидким углеводородам ~6 млрд тонн (44 млрд баррелей).

⚙️ Добыча

• Планируемый объем добычи: 26 млн т/год нефти

• На полке - до 50 млн тн/год нефти (это >23% добычи Роснефти в год)

• С возможностью расширения до 100 млн тн.

🎭 В 2019 г. Роснефть обсуждала продажу доли с японской и индийской сторонами: 11 декабря Сечин летал в Японию для обсуждения условий японского участия в Восток Ойл. Но не срослось.

📌 Стоимость арктического проекта «Восток Ойл» ~ $120—130 млрд., дедлайн — 2024-2025 гг.

Исходя из долгосрочной цены нефти Brent $55 за баррель, 10% можно оценить в пределах $7-$8 млрд.

🔸 Продажа 10% доли Trafigura станет триггером к переоценке Роснефти:

• Продажа доли увеличит чистую прибыль, 50% которой направляется на дивиденды

• Приблизит Роснефть к реализации проекта, который обеспечит прирост EBITDA до 40%. Инвесторы будут это закладывать в оценку акций.

🗣 Merrill Lynch: «Проект представляет собой основной источник потенциального роста для НК «Роснефть»

🗣 J.P. Morgan: «Роснефть» сейчас – главный фаворит»

#IF_акции_РФ #IF_обзор #нефтянка

Совет директоров «Роснефти» в понедельник одобрил продажу 10% в проекте «Восток Ойл» сингапурской Trafigura.

«Восток Ойл» - проект Роснефти, объединяющий несколько месторождений:

• Ванкорский кластер

• Пайяхское месторождение

• Западно-Иркинский участок

❗️ Подтвержденная ресурсная база проекта по жидким углеводородам ~6 млрд тонн (44 млрд баррелей).

⚙️ Добыча

• Планируемый объем добычи: 26 млн т/год нефти

• На полке - до 50 млн тн/год нефти (это >23% добычи Роснефти в год)

• С возможностью расширения до 100 млн тн.

🎭 В 2019 г. Роснефть обсуждала продажу доли с японской и индийской сторонами: 11 декабря Сечин летал в Японию для обсуждения условий японского участия в Восток Ойл. Но не срослось.

📌 Стоимость арктического проекта «Восток Ойл» ~ $120—130 млрд., дедлайн — 2024-2025 гг.

Исходя из долгосрочной цены нефти Brent $55 за баррель, 10% можно оценить в пределах $7-$8 млрд.

🔸 Продажа 10% доли Trafigura станет триггером к переоценке Роснефти:

• Продажа доли увеличит чистую прибыль, 50% которой направляется на дивиденды

• Приблизит Роснефть к реализации проекта, который обеспечит прирост EBITDA до 40%. Инвесторы будут это закладывать в оценку акций.

🗣 Merrill Lynch: «Проект представляет собой основной источник потенциального роста для НК «Роснефть»

🗣 J.P. Morgan: «Роснефть» сейчас – главный фаворит»

#IF_акции_РФ #IF_обзор #нефтянка

{kind=link}

‼️ Риски перехода на ВИЭ

По данным Госдепа, Китай контролирует 80% запасов редких земных ресурсов, необходимых для электрических транспортных средств и компонентов ветровых турбин:

51% лития, 62% кобальта и 100% графита — трех компонентов, необходимых для создания литиевых батарей.

Без Китая литиевый аккумулятор для мировой энергосистемы не сделать.

Пока США и другие страны не смогут обеспечить свои собственные источники редкоземельных минералов, они не смогут полагаться только на чистую энергию.

Эта стратегическая угроза энергобезопасности разных стран и особенно США замедлит переход на ВИЭ.

📍В 2019 г. США стала энергонезависимой впервые с 1957 года и не откажется от этой независимости, особенно в пользу бросающего вызов Китая.

🗣Goldman Sachs: "спрос на нефть будет расти как мин. до 2030 г.”

🗣МВФ: “потребление нефти достигнет пика примерно в 2040 г.”

🗣EIA США: “жидкое топливо (нефть и другие жидкости) будет составлять ~35% от общего потребления энергии в США в 2050 г. по сравнению с 37% в 2019 г.”

Это означает рост потребления углеводородов еще 10-20 лет, а рынок закладывает продолжительный спад, которого просто не существует. Однако, это не значит, что 2021 г. будет легким.

Тарим нефтянку за бесценок?

- Обзор нефтяных компаний

- Альтернативное мнение от Royal Dutch Shell

#IF_сектор #нефтянка

По данным Госдепа, Китай контролирует 80% запасов редких земных ресурсов, необходимых для электрических транспортных средств и компонентов ветровых турбин:

51% лития, 62% кобальта и 100% графита — трех компонентов, необходимых для создания литиевых батарей.

Без Китая литиевый аккумулятор для мировой энергосистемы не сделать.

Пока США и другие страны не смогут обеспечить свои собственные источники редкоземельных минералов, они не смогут полагаться только на чистую энергию.

Эта стратегическая угроза энергобезопасности разных стран и особенно США замедлит переход на ВИЭ.

📍В 2019 г. США стала энергонезависимой впервые с 1957 года и не откажется от этой независимости, особенно в пользу бросающего вызов Китая.

🗣Goldman Sachs: "спрос на нефть будет расти как мин. до 2030 г.”

🗣МВФ: “потребление нефти достигнет пика примерно в 2040 г.”

🗣EIA США: “жидкое топливо (нефть и другие жидкости) будет составлять ~35% от общего потребления энергии в США в 2050 г. по сравнению с 37% в 2019 г.”

Это означает рост потребления углеводородов еще 10-20 лет, а рынок закладывает продолжительный спад, которого просто не существует. Однако, это не значит, что 2021 г. будет легким.

Тарим нефтянку за бесценок?

- Обзор нефтяных компаний

- Альтернативное мнение от Royal Dutch Shell

#IF_сектор #нефтянка

♻️ Переход на ВИЭ - риски для нефтяников?

Переход на ВИЭ - это новый вековой тренд, но потребление нефти сырья никуда не денется и скорее всего будет расти ближайшие 10-20 лет.

Через 20 лет человечество будет потреблять на 30% больше энергии, чем сегодня, когда ~2 млрд людей на планете не имеют к ее источникам полноценного доступа.

📅 Реальные сроки, когда мир сможет полностью отказаться от углеводородов как от источника энергии находится далеко за пределами 2050 г.

Большинство нефтяных мейджоров предпринимают колоссальные усилия по развитию новых активов в ВИЭ, ставя дедлайном как раз к 2050 год.

🔆 К тому времени, когда мир сможет заменить углеводородную энергию, сегодняшние нефтяные компании будут иметь в портфеле широкий набор активов ВИЭ и станут clean energy majors.

🤯 Нефтяные компании “зеленеют” от безысходности: у них истощается ресурсная база. Обеспеченность запасами: Shell — 8 лет, Equinor — 9, Total — 11,5, BP — 14 лет, у российских компаний 20–30 лет.

❌ Для восполнения запасов приходится выходить на дорогой глубоководный шельф и в новые регионы, что экономически не оправдано при текущих ценах на нефть

Для мейджоров с истощающейся ресурсной базой логичной стратегией является постепенное превращение в энергокомпании (power & utilities) и занятие новых рыночных ниш.

#IF_сектор #нефтянка

Переход на ВИЭ - это новый вековой тренд, но потребление нефти сырья никуда не денется и скорее всего будет расти ближайшие 10-20 лет.

Через 20 лет человечество будет потреблять на 30% больше энергии, чем сегодня, когда ~2 млрд людей на планете не имеют к ее источникам полноценного доступа.

📅 Реальные сроки, когда мир сможет полностью отказаться от углеводородов как от источника энергии находится далеко за пределами 2050 г.

Большинство нефтяных мейджоров предпринимают колоссальные усилия по развитию новых активов в ВИЭ, ставя дедлайном как раз к 2050 год.

🔆 К тому времени, когда мир сможет заменить углеводородную энергию, сегодняшние нефтяные компании будут иметь в портфеле широкий набор активов ВИЭ и станут clean energy majors.

🤯 Нефтяные компании “зеленеют” от безысходности: у них истощается ресурсная база. Обеспеченность запасами: Shell — 8 лет, Equinor — 9, Total — 11,5, BP — 14 лет, у российских компаний 20–30 лет.

❌ Для восполнения запасов приходится выходить на дорогой глубоководный шельф и в новые регионы, что экономически не оправдано при текущих ценах на нефть

Для мейджоров с истощающейся ресурсной базой логичной стратегией является постепенное превращение в энергокомпании (power & utilities) и занятие новых рыночных ниш.

#IF_сектор #нефтянка

♻️ Переход на ВИЭ - риски для нефтяников? (ч.2)

В ближайшее 10-15 лет мир ждет развитие транспорта на водородном (чистом) топливе - самом распространенном элементе во Вселенной.

В свободной форме водород отсутствуют на планете → для получения водорода необходимо перерабатывать другие вещества — природный газ и нефть.

📌 По некоторым прогнозам, через 30 лет возникнет водородная индустрия с годовым оборотом в $2,5 трлн и 30 млн рабочих мест, которая вытеснит почти 20% ископаемых энергоносителей из мировой экономики.

Материаловеды считают, что к 2035-2040 гг. из углеводородов будут изготавливать сверх- крепкие, легкие и устойчивые пластмассы для дорожного, городского и жилищного строительства.

🔝 Это поднимет потребление углеводородов и полностью изменит технологии строительства, сделает его экономичным, мобильным и быстрым.

🗣 Говард Маркс, основатель Oak Tree Capital:

— Правило № 1: большинство вещей окажется цикличным.

— Правило № 2: некоторые из величайших возможностей для выигрыша и проигрыша возникают, когда другие люди забывают Правило № 1.

⁉️ В отношении нефтяных мейджоров: “все забыли Правило №1”

#IF_сектор #нефтянка

В ближайшее 10-15 лет мир ждет развитие транспорта на водородном (чистом) топливе - самом распространенном элементе во Вселенной.

В свободной форме водород отсутствуют на планете → для получения водорода необходимо перерабатывать другие вещества — природный газ и нефть.

📌 По некоторым прогнозам, через 30 лет возникнет водородная индустрия с годовым оборотом в $2,5 трлн и 30 млн рабочих мест, которая вытеснит почти 20% ископаемых энергоносителей из мировой экономики.

Материаловеды считают, что к 2035-2040 гг. из углеводородов будут изготавливать сверх- крепкие, легкие и устойчивые пластмассы для дорожного, городского и жилищного строительства.

🔝 Это поднимет потребление углеводородов и полностью изменит технологии строительства, сделает его экономичным, мобильным и быстрым.

🗣 Говард Маркс, основатель Oak Tree Capital:

— Правило № 1: большинство вещей окажется цикличным.

— Правило № 2: некоторые из величайших возможностей для выигрыша и проигрыша возникают, когда другие люди забывают Правило № 1.

⁉️ В отношении нефтяных мейджоров: “все забыли Правило №1”

#IF_сектор #нефтянка

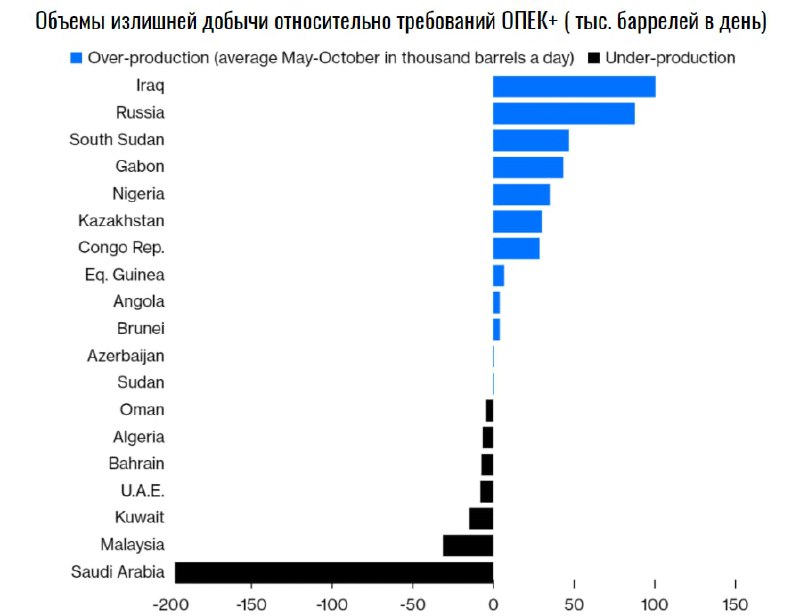

🛢 Разногласия ОАЭ с ОПЕК.

После заседания картеля на прошлой неделе появились слухи, что объединенные Арабские Эмираты сомневаются в выгодах участия в новой сделке ОПЕК и нахождения в организации в целом.

Неизвестно, является ли это рычагом давления для пересмотра условий сделки в пользу ОАЭ или выход из картеля действительно рассматривается как дальнейший шаг.

⛽️ Карточный домик может рухнуть?

Эмираты считают, что пока все страны-участницы не выполнят условия по сокращению добычи, никакого нового соглашения не будет.

Отсутствие критики по отношению ко второму сверхпроизводителю (России) обостряет отношения между ОАЭ и Саудовской Аравией, фактическим лидером картеля.

Несмотря на заявление министра энергетики ОАЭ 19 ноября о том, что его страна “всегда была преданным членом” ОПЕК, вероятность выхода является серьезной угрозой.

📍 Отказ Арабских Эмиратов от членства повлечет выход других стран, из-за чего совокупная добыча сырой нефти в день может увеличиться на 8,6 млн баррелей.

#нефтянка #IF_макро

После заседания картеля на прошлой неделе появились слухи, что объединенные Арабские Эмираты сомневаются в выгодах участия в новой сделке ОПЕК и нахождения в организации в целом.

Неизвестно, является ли это рычагом давления для пересмотра условий сделки в пользу ОАЭ или выход из картеля действительно рассматривается как дальнейший шаг.

⛽️ Карточный домик может рухнуть?

Эмираты считают, что пока все страны-участницы не выполнят условия по сокращению добычи, никакого нового соглашения не будет.

Отсутствие критики по отношению ко второму сверхпроизводителю (России) обостряет отношения между ОАЭ и Саудовской Аравией, фактическим лидером картеля.

Несмотря на заявление министра энергетики ОАЭ 19 ноября о том, что его страна “всегда была преданным членом” ОПЕК, вероятность выхода является серьезной угрозой.

📍 Отказ Арабских Эмиратов от членства повлечет выход других стран, из-за чего совокупная добыча сырой нефти в день может увеличиться на 8,6 млн баррелей.

#нефтянка #IF_макро

{kind=link}

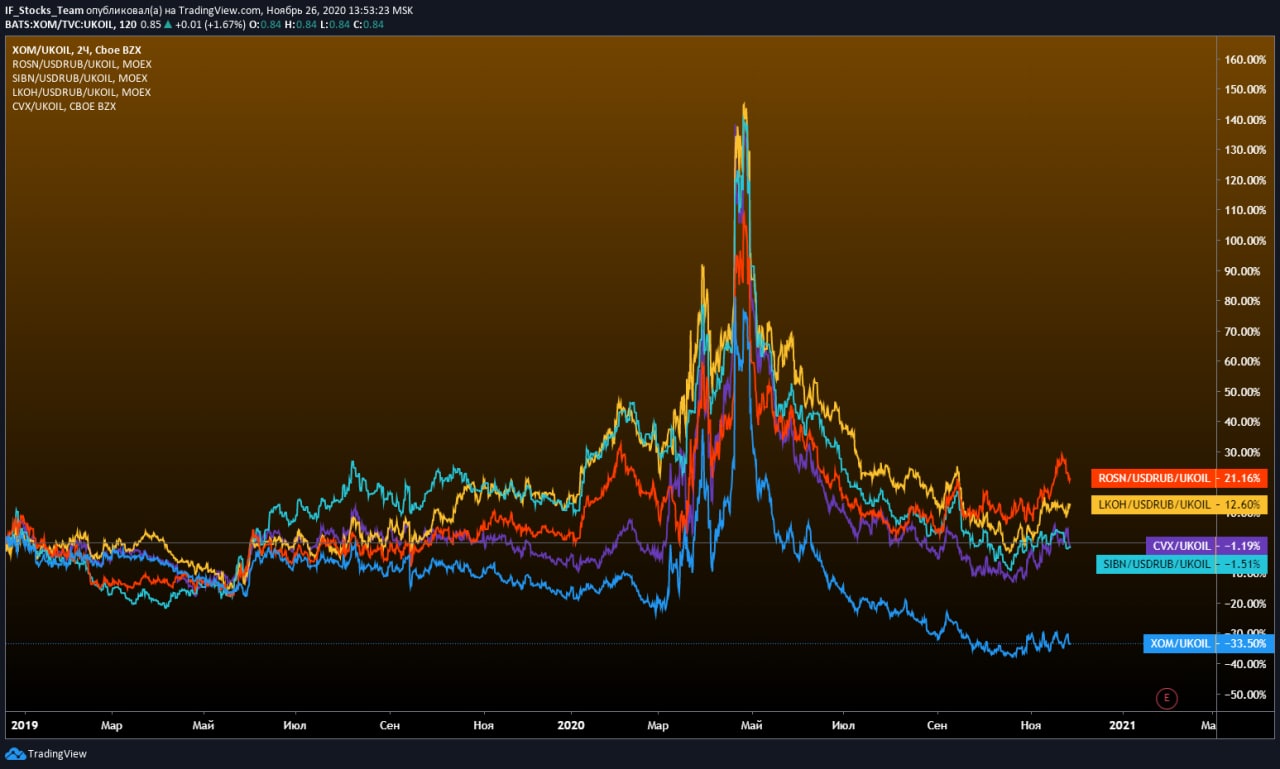

🇷🇺 🇺🇸 Чья нефтянка эффективней?

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

{kind=link}

💰Триллионы долларов из чистого воздуха⛅️

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

🛢 Нефтегазовые трубопроводные компании, или как этот дед делает деньги?

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

🔍 Взгляд на Транснефть (ч.1)

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

{kind=link}

🇨🇦 "Трубопроводные REITs" Канады

🤔 Большинство инвесторов понимают, почему все без исключения инвестиционные фонды недвижимости (REITs) отличаются высокой долговой нагрузкой.

Это особенность их бизнеса, которая основана на строительстве и приобретении объектов недвижимости за счет заемных денег и стабильном денежном рентном потоке .

Модель бизнеса трубопроводных транспортных компаний аналогична.

По сути, это тот же “REIT”, основанный на строительстве в кредит горизонтально лежащей “недвижимости” и 365 дней в году генерирующей доход от сдачи ее в “аренду”. 👇🏻

Конечно, высокие долги предопределяют повышенные затраты на выплату %, но для тарифной компании вполне обычен “Чистый долг / EBITDA” в диапазоне 4-5х: эти проценты уже заложены в транспортный тариф.

📎 Экономика Канады и ее национальная валюта так же, как и российский рубль, зависят от экспорта углеводородных ресурсов, а рынок традиционно торгуется с дисконтом к американскому бенчмарку.

💰 Это дает возможность приобрести трубопроводные транспортные компании Канады с хорошей дивдоходностью:

• Pembina Pipeline #PBA, капитализация $13,5 млрд, дивдоходность 8%

• Enbridge #ENB, капитализация $66,2 млрд, дивдоходность 8,07%

• TC Energy Corp #TRP, капитализация $39,42 млрд, дивдоходность 5,9%

#IF_сектор #нефтянка

🤔 Большинство инвесторов понимают, почему все без исключения инвестиционные фонды недвижимости (REITs) отличаются высокой долговой нагрузкой.

Это особенность их бизнеса, которая основана на строительстве и приобретении объектов недвижимости за счет заемных денег и стабильном денежном рентном потоке .

Модель бизнеса трубопроводных транспортных компаний аналогична.

По сути, это тот же “REIT”, основанный на строительстве в кредит горизонтально лежащей “недвижимости” и 365 дней в году генерирующей доход от сдачи ее в “аренду”. 👇🏻

Конечно, высокие долги предопределяют повышенные затраты на выплату %, но для тарифной компании вполне обычен “Чистый долг / EBITDA” в диапазоне 4-5х: эти проценты уже заложены в транспортный тариф.

📎 Экономика Канады и ее национальная валюта так же, как и российский рубль, зависят от экспорта углеводородных ресурсов, а рынок традиционно торгуется с дисконтом к американскому бенчмарку.

💰 Это дает возможность приобрести трубопроводные транспортные компании Канады с хорошей дивдоходностью:

• Pembina Pipeline #PBA, капитализация $13,5 млрд, дивдоходность 8%

• Enbridge #ENB, капитализация $66,2 млрд, дивдоходность 8,07%

• TC Energy Corp #TRP, капитализация $39,42 млрд, дивдоходность 5,9%

#IF_сектор #нефтянка

{kind=link}