🥇 Отчет ПАО “Полюс” за III кв и 9 мес. 2020 г. (#PLZL)

⚙️ Результаты деятельности:

• Производство золота в 3 кв +12% кв/кв и +2% г/г; за 9 мес 2020 +1% г/г

• Реализация золота в 3 кв +15% кв/кв и +6% г/г; за 9 мес 2020 без изм.

• Средняя цена реализации в 3 кв 1 907 $/унц. (+11% кв/кв, +29% г/г); за 9 мес 1 755 $/унц. (+28% г/г)

💰 Доходы:

• Выручка в 3 кв $1 454 млн (+26% кв/кв, +36% г/г); за 9 мес $3 483 млн (+28% г/г)

• Прибыль в 3 кв $516 млн (-25% кв/кв, +72% г/г); за 9 мес $811 млн (-35% г/г)

• Скорректированная чистая прибыль в 3 кв $771 млн (+59% кв/кв, +68% г/г); за 9 мес $1 742 млн (+63% г/г)

• Чистый денежный поток от операций: 955 млн в 3 кв (+46% кв/кв, +58% г/г) и 2 151 млн за 9 мес 2020 г. (+44% г/г)

- Общие денежные затраты (ТСС): $369 на унцию (+9% кв/кв) - за счет сезонного увеличения добычи на россыпях с более высокими издержками и роста расходов на НДПИ вследствие увеличения средней цены реализации золота.

- Прогноз ТСС на 2020 г. в диапазоне $375-$425 на унцию, против прежней оценки $400-$450.

🔸Денежные средства и их эквиваленты 1 633 млн

🔸Чистый долг 2 299 млн

🔸Чистый долг / скорр. EBITDA 0,7х

📌 Компания продолжает реализацию флагманского проекта по освоению Сухого Лога. Недавние результаты PreFeasibility Study подтвердили превосходные качественные

характеристики крупнейшего в мире неосвоенного месторождения.

#IF_отчеты #IF_акции_РФ

⚙️ Результаты деятельности:

• Производство золота в 3 кв +12% кв/кв и +2% г/г; за 9 мес 2020 +1% г/г

• Реализация золота в 3 кв +15% кв/кв и +6% г/г; за 9 мес 2020 без изм.

• Средняя цена реализации в 3 кв 1 907 $/унц. (+11% кв/кв, +29% г/г); за 9 мес 1 755 $/унц. (+28% г/г)

💰 Доходы:

• Выручка в 3 кв $1 454 млн (+26% кв/кв, +36% г/г); за 9 мес $3 483 млн (+28% г/г)

• Прибыль в 3 кв $516 млн (-25% кв/кв, +72% г/г); за 9 мес $811 млн (-35% г/г)

• Скорректированная чистая прибыль в 3 кв $771 млн (+59% кв/кв, +68% г/г); за 9 мес $1 742 млн (+63% г/г)

• Чистый денежный поток от операций: 955 млн в 3 кв (+46% кв/кв, +58% г/г) и 2 151 млн за 9 мес 2020 г. (+44% г/г)

- Общие денежные затраты (ТСС): $369 на унцию (+9% кв/кв) - за счет сезонного увеличения добычи на россыпях с более высокими издержками и роста расходов на НДПИ вследствие увеличения средней цены реализации золота.

- Прогноз ТСС на 2020 г. в диапазоне $375-$425 на унцию, против прежней оценки $400-$450.

🔸Денежные средства и их эквиваленты 1 633 млн

🔸Чистый долг 2 299 млн

🔸Чистый долг / скорр. EBITDA 0,7х

📌 Компания продолжает реализацию флагманского проекта по освоению Сухого Лога. Недавние результаты PreFeasibility Study подтвердили превосходные качественные

характеристики крупнейшего в мире неосвоенного месторождения.

#IF_отчеты #IF_акции_РФ

🗿 Полюс: хорошая "мина" при плохой игре

Полюс - рекордсмен по получению убытков от хеджирования цен на золото и с завидной регулярностью фиксирует их в отчетности.

🤭 В текущем пресс-релизе менеджмент умолчал об этом, и замаскировал эти убытки очередной “скорректированной EBITDA и прибылью”, расшифровку которой удалось найти в англоязычном отчете мелким шрифтом.

Убыток по производным финансовым инструментам составил $178 млн в 3 кв, и $639 млн за 9 мес 2020 года — 18,5% от выручки за 9 мес 2020 г., и практически вся нескорр. чистая прибыль за 9 мес. 2020 г.

📌 Полюс - одна из лучших по рентабельности золотодобывающих компаний. Этому способствует высокое содержание золота в руде и самая низкая операционная себестоимость в мире.

Но мажоритарию необходимо срочно привести менеджмент в тонус и предпринять меры по снижению убытков по хеджированию.

Если только…. второй стороной по инструментам хеджирования не является сам мажоритарный акционер, красиво выводящий деньги из компании в какой-нибудь "офшорный офшор".

🗿 Фактически, блестящие возможности, предоставленные стремительным ростом цены золота в 2020 году, были стерты усилиями менеджмента.

📎 Чистая прибыль за 9 мес 2020 г. составила $811 млн, что на 35% чем год назад.

#IF_обзор #IF_акции_РФ #PLZL

Полюс - рекордсмен по получению убытков от хеджирования цен на золото и с завидной регулярностью фиксирует их в отчетности.

🤭 В текущем пресс-релизе менеджмент умолчал об этом, и замаскировал эти убытки очередной “скорректированной EBITDA и прибылью”, расшифровку которой удалось найти в англоязычном отчете мелким шрифтом.

Убыток по производным финансовым инструментам составил $178 млн в 3 кв, и $639 млн за 9 мес 2020 года — 18,5% от выручки за 9 мес 2020 г., и практически вся нескорр. чистая прибыль за 9 мес. 2020 г.

📌 Полюс - одна из лучших по рентабельности золотодобывающих компаний. Этому способствует высокое содержание золота в руде и самая низкая операционная себестоимость в мире.

Но мажоритарию необходимо срочно привести менеджмент в тонус и предпринять меры по снижению убытков по хеджированию.

Если только…. второй стороной по инструментам хеджирования не является сам мажоритарный акционер, красиво выводящий деньги из компании в какой-нибудь "офшорный офшор".

🗿 Фактически, блестящие возможности, предоставленные стремительным ростом цены золота в 2020 году, были стерты усилиями менеджмента.

📎 Чистая прибыль за 9 мес 2020 г. составила $811 млн, что на 35% чем год назад.

#IF_обзор #IF_акции_РФ #PLZL

🗣 О ценах на золото.

‼️ Глава «Полюса» Павел Грачев прочитал подборку наших постов о золоте и пересказал их в интервью Коммерсантъ:

🔸 Причины ралли золота 2020 в ближайшее время никуда не исчезнут. (https://t.me/if_stocks/607)

🔸 Реальные ставки определяют аппетит инвесторов к золоту — чем ниже, тем лучше (для золота). (https://t.me/if_stocks/608)

🔸 С продолжением монетарного стимулирования в США золото продолжит рост к $3000. (https://t.me/if_stocks/305 / https://t.me/if_stocks/609)

🔸 Коррекция в золоте будет не сейчас и не от текущего уровня цен.

🔍 Полное интервью Павла Грачева

#IF_сектор #PLZL

‼️ Глава «Полюса» Павел Грачев прочитал подборку наших постов о золоте и пересказал их в интервью Коммерсантъ:

🔸 Причины ралли золота 2020 в ближайшее время никуда не исчезнут. (https://t.me/if_stocks/607)

🔸 Реальные ставки определяют аппетит инвесторов к золоту — чем ниже, тем лучше (для золота). (https://t.me/if_stocks/608)

🔸 С продолжением монетарного стимулирования в США золото продолжит рост к $3000. (https://t.me/if_stocks/305 / https://t.me/if_stocks/609)

🔸 Коррекция в золоте будет не сейчас и не от текущего уровня цен.

🔍 Полное интервью Павла Грачева

#IF_сектор #PLZL

🗣 О компании (#PLZL).

❕ В следующей части интервью Павел уже руководствовался собственными соображениями.

"У нас нет планов делиться прибылью с акционерами в виде повышения дивидендов или выплаты спец. дивидендов. Нам нужны деньги на капекс и на Сухой Лог”.

“Шестимесячное ралли — недостаточное основание для пересмотра дивполитики в сторону увеличения выплат. Дивиденды 30% от EBITDA - и так не мало”

🔍 Мы согласны, нужно осваивать Сухой Лог. Но нам все равно не понятно, как за 9 мес 2020 вы "прохэджировали" $639 млн. — в полтора раза больше дивидендной выплаты за 1П2020 ($410 млн)

“За 5 лет производство золота выросло на 75% за счет запуска в 2017 Наталки, расшивки узких мест и модернизации”.

🔍 Полюс готовит предварительное ТЭО (технико-экономическое обоснование) месторождения “Чертово Корыто” с запасами ~100 тн золота и заканчивает ТЭО строительства новой золотоизвлекательной фабрики “ЗИФ-5” на Благодатном — ключевой драйвер роста на ближайшие пять лет.

🔍 Следующий этап развития компании — крупнейшее неосвоенное месторождение золота в мире "Сухой Лог", с доказанными и вероятными запасами в 40 млн унций со средним содержанием золота 2,3 грамма на тонну.

"Сегодня в капитализации «Полюса» стоимость Сухого Лога не учитывается рынком"

🔍 Реализация Сухого Лога даст Полюсу прирост к EBITDA $3 - $3,5 млрд в год (Х2 к текущим).

#IF_акции_РФ #IF_обзор

❕ В следующей части интервью Павел уже руководствовался собственными соображениями.

"У нас нет планов делиться прибылью с акционерами в виде повышения дивидендов или выплаты спец. дивидендов. Нам нужны деньги на капекс и на Сухой Лог”.

“Шестимесячное ралли — недостаточное основание для пересмотра дивполитики в сторону увеличения выплат. Дивиденды 30% от EBITDA - и так не мало”

🔍 Мы согласны, нужно осваивать Сухой Лог. Но нам все равно не понятно, как за 9 мес 2020 вы "прохэджировали" $639 млн. — в полтора раза больше дивидендной выплаты за 1П2020 ($410 млн)

“За 5 лет производство золота выросло на 75% за счет запуска в 2017 Наталки, расшивки узких мест и модернизации”.

🔍 Полюс готовит предварительное ТЭО (технико-экономическое обоснование) месторождения “Чертово Корыто” с запасами ~100 тн золота и заканчивает ТЭО строительства новой золотоизвлекательной фабрики “ЗИФ-5” на Благодатном — ключевой драйвер роста на ближайшие пять лет.

🔍 Следующий этап развития компании — крупнейшее неосвоенное месторождение золота в мире "Сухой Лог", с доказанными и вероятными запасами в 40 млн унций со средним содержанием золота 2,3 грамма на тонну.

"Сегодня в капитализации «Полюса» стоимость Сухого Лога не учитывается рынком"

🔍 Реализация Сухого Лога даст Полюсу прирост к EBITDA $3 - $3,5 млрд в год (Х2 к текущим).

#IF_акции_РФ #IF_обзор

🎄🐂 От кого получать рублевые дивы в новом году?

• ГМК Норильский Никель #GMKN

Норникель годами выплачивает щедрые дивиденды — 60% EBITDA (если чистый долг / EBITDA < 1,8x). Исключением стали дивы за 9М20 г.: 623,35 руб/акц, вместо положенных ~1300 руб. Это обусловлено разовым фактором — разливом топлива на Норильской ТЭЦ. Драйверы роста: рост цен на дефицитный палладий; возможное IPO Быстринского ГОКа; выплата летом 2021 г. дивидендов за полный 2020 г. согласно дивполитике.

Капитализация 3,712 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,85%

• Полюс Золото #PLZL

Так же как и Норникель - валютный экспортер с рублевыми затратами, направляет на дивиденды 30% от EBITDA. Макроэкономическая ситуация говорит о продолжении роста цен на золото. Полюс - отличное сочетание хеджа портфеля, в совокупности со стабильными дивидендами и потенциалом роста.

Капитализация 2,039 трлн руб., прогнозная дивдоходность в следующие 12 мес: 4,74%

• РусАгро #AGRO

Действующая дивполитика предусматривает 25%, но де-факто AGRO распределила 35% за 2018 г. и 47% за 2019 г. и намерена перейти на 50% от ЧП по МСФО. Драйверы роста: рост дивидендов в сочетании с выгодой от роста цен на товарную корзину AGRO и увеличением производственных мощностей.

Капитализация 112,8 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,1% при Payout 25% /14,5% при Payout 40% / 18,1% при 50%.

• Сбер #SBER

На дне инвестора Сбер задекларировал намерение направлять на выплату дивидендов 50% от чистой прибыли по МСФО: уровень достаточности капитала позволяет и является одним из лучших среди банков в стране. Дивиденд за полный 2020 г. может составить ~ 18,245 руб. на акцию, что в сочетании с перспективами роста за счет IT-трансформации (в штате > 40 тысяч IT-специалистов), активным развитием нефинансовых сервисов и их возможным IPO - говорит о целесообразности SBER HOLD в портфеле.

Капитализация 6,11 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,7%(об.); 7,54% (прив.)

• МТС #MTSS

Экономические циклы не сильно влияют на бизнес МТС. Акции компании являются квазиоблигацией с заранее известной доходностью: не менее 28,0 руб. дивидендов в год / акц. + buy back. Драйверы роста: снижение операционных затрат за счет закрытия 5.600 физических салонов продаж и переход в онлайн.

Капитализация 657,4 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,0%

#IF_дивиденды #IF_акции_РФ

• ГМК Норильский Никель #GMKN

Норникель годами выплачивает щедрые дивиденды — 60% EBITDA (если чистый долг / EBITDA < 1,8x). Исключением стали дивы за 9М20 г.: 623,35 руб/акц, вместо положенных ~1300 руб. Это обусловлено разовым фактором — разливом топлива на Норильской ТЭЦ. Драйверы роста: рост цен на дефицитный палладий; возможное IPO Быстринского ГОКа; выплата летом 2021 г. дивидендов за полный 2020 г. согласно дивполитике.

Капитализация 3,712 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,85%

• Полюс Золото #PLZL

Так же как и Норникель - валютный экспортер с рублевыми затратами, направляет на дивиденды 30% от EBITDA. Макроэкономическая ситуация говорит о продолжении роста цен на золото. Полюс - отличное сочетание хеджа портфеля, в совокупности со стабильными дивидендами и потенциалом роста.

Капитализация 2,039 трлн руб., прогнозная дивдоходность в следующие 12 мес: 4,74%

• РусАгро #AGRO

Действующая дивполитика предусматривает 25%, но де-факто AGRO распределила 35% за 2018 г. и 47% за 2019 г. и намерена перейти на 50% от ЧП по МСФО. Драйверы роста: рост дивидендов в сочетании с выгодой от роста цен на товарную корзину AGRO и увеличением производственных мощностей.

Капитализация 112,8 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,1% при Payout 25% /14,5% при Payout 40% / 18,1% при 50%.

• Сбер #SBER

На дне инвестора Сбер задекларировал намерение направлять на выплату дивидендов 50% от чистой прибыли по МСФО: уровень достаточности капитала позволяет и является одним из лучших среди банков в стране. Дивиденд за полный 2020 г. может составить ~ 18,245 руб. на акцию, что в сочетании с перспективами роста за счет IT-трансформации (в штате > 40 тысяч IT-специалистов), активным развитием нефинансовых сервисов и их возможным IPO - говорит о целесообразности SBER HOLD в портфеле.

Капитализация 6,11 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,7%(об.); 7,54% (прив.)

• МТС #MTSS

Экономические циклы не сильно влияют на бизнес МТС. Акции компании являются квазиоблигацией с заранее известной доходностью: не менее 28,0 руб. дивидендов в год / акц. + buy back. Драйверы роста: снижение операционных затрат за счет закрытия 5.600 физических салонов продаж и переход в онлайн.

Капитализация 657,4 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,0%

#IF_дивиденды #IF_акции_РФ

⛏🇷🇺 Какого золотодобытчика выбрать?

В предыдущей публикации мы узнали причины большего роста котировок золотодобытчиков в сравнении с ценами на сам металл. На российском рынке есть 4 компании, добывающие золото:

🔸 Полюс (#PLZL) обладает третьими по размеру запасами и осваивает "Сухой лог" - крупнейшее в мире месторождения золота. Компания обладает самой низкой операционной себестоимостью производства

🔸 Полиметалл (#POLY) - второй производитель золота и первый производитель серебра. Владеет девятью действующими месторождениями и портфелем развивающихся проектов.

🔸 Петропавловск (#POGR) - 3-я по размеру компания. Не платит дивиденды и обладает самой высокой себестоимостью производства, но уникальность POGR - в его активах .

Инвест-идея POGR принесла +16% с момента публикации 20.11.2020

🔸 Селигдар - самая маленькая из 4-х компаний, завершает несколько крупных инвест. проектов.

🎬 Подробнее про всех четырех золотодобытчиков смотрите на канале!

#IF_обзор #IF_акции_РФ

В предыдущей публикации мы узнали причины большего роста котировок золотодобытчиков в сравнении с ценами на сам металл. На российском рынке есть 4 компании, добывающие золото:

🔸 Полюс (#PLZL) обладает третьими по размеру запасами и осваивает "Сухой лог" - крупнейшее в мире месторождения золота. Компания обладает самой низкой операционной себестоимостью производства

🔸 Полиметалл (#POLY) - второй производитель золота и первый производитель серебра. Владеет девятью действующими месторождениями и портфелем развивающихся проектов.

🔸 Петропавловск (#POGR) - 3-я по размеру компания. Не платит дивиденды и обладает самой высокой себестоимостью производства, но уникальность POGR - в его активах .

Инвест-идея POGR принесла +16% с момента публикации 20.11.2020

🔸 Селигдар - самая маленькая из 4-х компаний, завершает несколько крупных инвест. проектов.

🎬 Подробнее про всех четырех золотодобытчиков смотрите на канале!

#IF_обзор #IF_акции_РФ

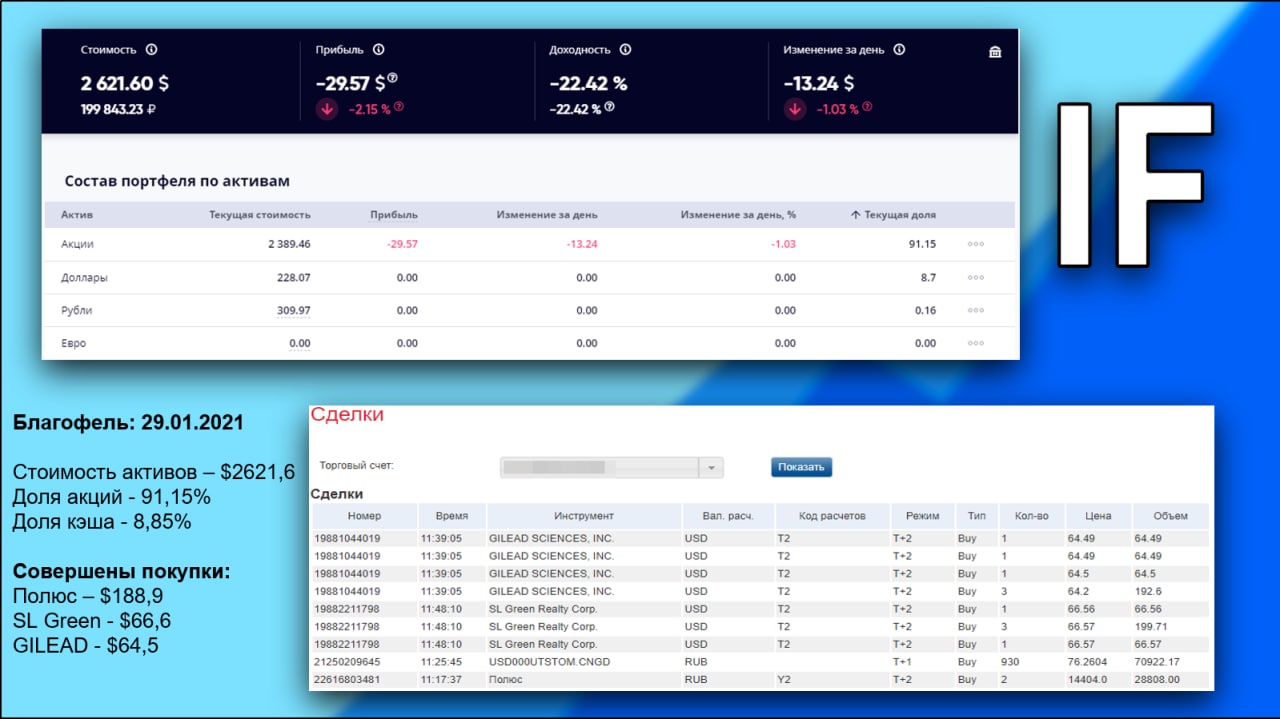

📍Продолжаем пополнять портфель фонда #Blagofel`

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Сегодня совершили новые покупки в наш фонд:

• 6 акций #GILD по 64,5$

• 2 акций #PLZL по 188,9$

• 5 акции #SLG по 66,6$

💼 Смотреть публичный портфель!

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Сегодня совершили новые покупки в наш фонд:

• 6 акций #GILD по 64,5$

• 2 акций #PLZL по 188,9$

• 5 акции #SLG по 66,6$

💼 Смотреть публичный портфель!

{kind=link}

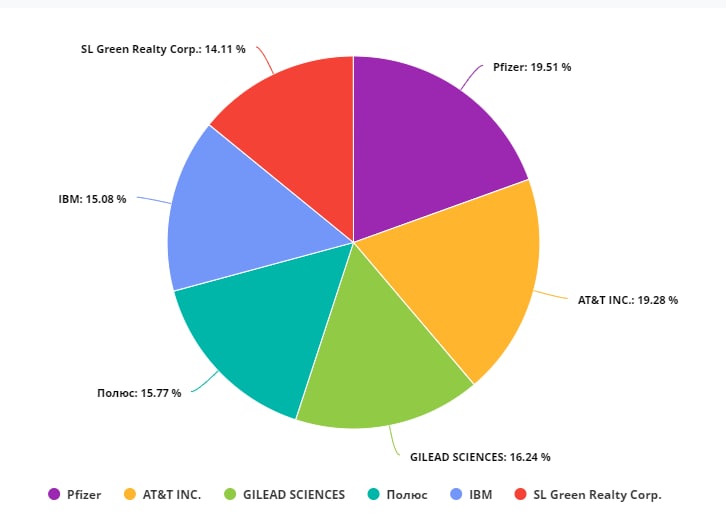

1️⃣ Gilead Sciences #GILD

Один из самых недооцененных высокомаржинальных биотехов на рынке: покупка компании окупается генерируемым ей свободным денежным потоком (FCF) ~ за 9 лет.

Бизнес основан на разработке и коммерциализации вакцин и препаратов для лечения ряда заболеваний. У компании один из самых больших pipeline среди биотехов, который создаст устойчивый рост денежного потока на долгие годы.

• Взгляд на Gilead Sciences

• Оценка Gilead Sciences

💰 Форвардная дивидендная доходность - 4,42%

2️⃣ Полюс #PLZL

Золото - необходимый актив для хеджирования портфеля и ставка на рост его стоимости за счет Bazooka-QE планетарного масштаба.

Поскольку золото не платит дивиденды, а регулярный денежный поток - основа идеи нашего фонда, мы выбираем Полюс, обладающего самой низкой себестоимостью в мире.

Кроме дивидендов, мы убеждены в удвоении котировок Полюса на горизонте 5-6 лет за счет двукратного увеличения объема добычи золота и поэтому готовы закрыть глаза на некоторые ошибки менеджмента.

• Об ошибках подробнее

• О ценах на золото

• О компании

💰 Форвардная дивидендная доходность ~ 4,7%.

3️⃣ SL Green #SLG

Вакцинация медленно, но верно набирает темпы.

Чем больше ритейл-инвесторов не верят в REITs, полагая что из-за тренда на удаленную работу офисные небоскребы преобразуются в пустующие статуи, тем динамичнее будет восстановление их котировок.

SL Green - один из немногих владельцев лучшей в мире недвижимости, который торгуется с дисконтом к стоимости чистых активов - такое бывает только во время войны.

Недавно компания выделила $3,5 млрд на buyback, что с учетом ее рыночной капитализации в $4,75 млрд может ускорить восстановление котировок.

• О фонде

• О секторе офисных REITs

💰 Дивидендная доходность - 5,4%

#Blagofel `

Один из самых недооцененных высокомаржинальных биотехов на рынке: покупка компании окупается генерируемым ей свободным денежным потоком (FCF) ~ за 9 лет.

Бизнес основан на разработке и коммерциализации вакцин и препаратов для лечения ряда заболеваний. У компании один из самых больших pipeline среди биотехов, который создаст устойчивый рост денежного потока на долгие годы.

• Взгляд на Gilead Sciences

• Оценка Gilead Sciences

💰 Форвардная дивидендная доходность - 4,42%

2️⃣ Полюс #PLZL

Золото - необходимый актив для хеджирования портфеля и ставка на рост его стоимости за счет Bazooka-QE планетарного масштаба.

Поскольку золото не платит дивиденды, а регулярный денежный поток - основа идеи нашего фонда, мы выбираем Полюс, обладающего самой низкой себестоимостью в мире.

Кроме дивидендов, мы убеждены в удвоении котировок Полюса на горизонте 5-6 лет за счет двукратного увеличения объема добычи золота и поэтому готовы закрыть глаза на некоторые ошибки менеджмента.

• Об ошибках подробнее

• О ценах на золото

• О компании

💰 Форвардная дивидендная доходность ~ 4,7%.

3️⃣ SL Green #SLG

Вакцинация медленно, но верно набирает темпы.

Чем больше ритейл-инвесторов не верят в REITs, полагая что из-за тренда на удаленную работу офисные небоскребы преобразуются в пустующие статуи, тем динамичнее будет восстановление их котировок.

SL Green - один из немногих владельцев лучшей в мире недвижимости, который торгуется с дисконтом к стоимости чистых активов - такое бывает только во время войны.

Недавно компания выделила $3,5 млрд на buyback, что с учетом ее рыночной капитализации в $4,75 млрд может ускорить восстановление котировок.

• О фонде

• О секторе офисных REITs

💰 Дивидендная доходность - 5,4%

#Blagofel `

{kind=link}

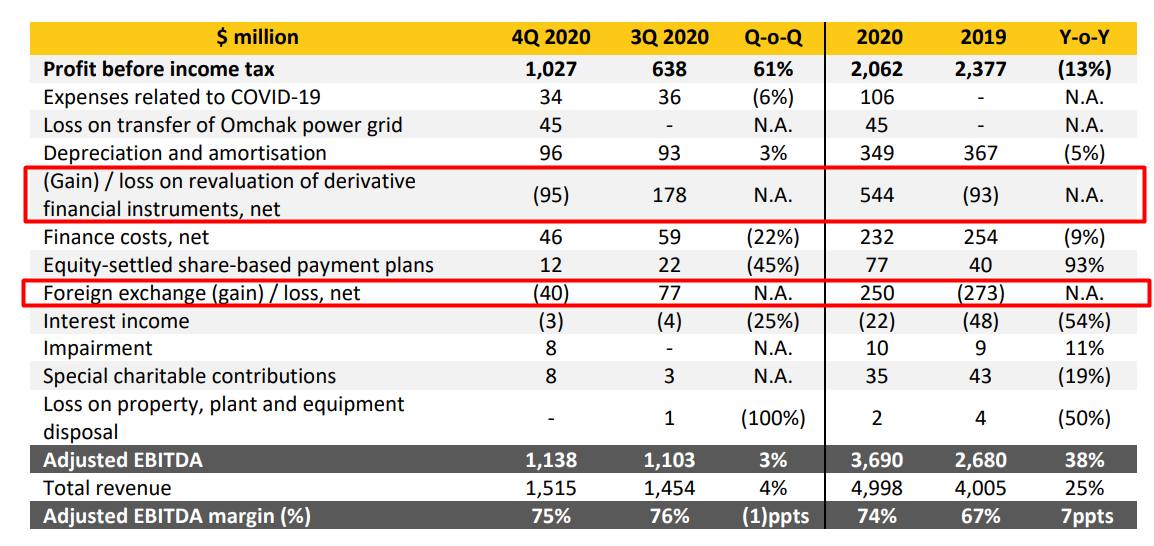

📄 Полюс: Отчетность за 2020 г.

🏅 #PLZL (-0.2% на закрытии рынка), по GAAP:

• Выручка: $4,998 млрд (+25% г/г)

• Операционная прибыль: $3,066 млрд (+38% г/г)

• Разводненная чистая прибыль на акцию: $19,85 (-18% г/г❗️) — из-за отражения убытков по курсовым разницам ($250 млн) и бестолкового трейдера, постоянно хеджирующего цену золота в убыток компании ($544 млн).

📈 В 2020 году Полюс продемонстрировал ожидаемо сильные результаты. Компания показала рекордную выручку и свободный денежный поток. Но где-то по дороге потеряла (совесть) чистую прибыль, несмотря на памп цен золота.

🤭 Скорректированная чистая прибыль: $2,332 млрд (+41% г/г), — т.е. какая была бы прибыль, если бы не было убытков. И если убыток по курсовым разницам понятен и является бумажным, то лось по фьючерсам и опционам — вполне реальный и, что хуже, регулярный.

Мы уже высказывались на этот счет: есть подозрение, что менеджмент с главным мажором играют "одни ворота" в инструментах хеджирования.

⚖️ Чистый долг / скорр. EBITDA 0,7 против 1,2 годом ранее.

🔎 Прогноз на 1Q21:

• Производство золота: 2,7 млн унц.

• Общие денежные затраты (TCC): $425-$450 (Прогноз основан на обменном курсе 65 рублей за

доллар США и цене золота $1 300 за унцию)

• Капитальные затраты: $1 000-$1 100 млн

💸 СД Полюса будет рекомендовать дивиденды за 2 половину 2020 в размере $693 млн в рублевом эквиваленте, или $5,09 на акцию.

☝️ Полюс остается крупнейшим по запасам золотодобытчиком с самой низкой себестоимостью производства унции золота.

Среди всех публичных золотодобытчиков, Полюс — единственная компания с потенциалом удвоения объема производства в следующие 5-6 лет за счет освоения Сухого Лога.

Однако менеджмент удивил инвесторов убытком по деривативам в размере $544 млн (смотреть подробнее).

🔮 Следуя исторической аналогии, можно смело дополнить прогноз на 2021 год очередным убытком по деривативам.

#IF_отчеты #IF_акции_РФ

🏅 #PLZL (-0.2% на закрытии рынка), по GAAP:

• Выручка: $4,998 млрд (+25% г/г)

• Операционная прибыль: $3,066 млрд (+38% г/г)

• Разводненная чистая прибыль на акцию: $19,85 (-18% г/г❗️) — из-за отражения убытков по курсовым разницам ($250 млн) и бестолкового трейдера, постоянно хеджирующего цену золота в убыток компании ($544 млн).

📈 В 2020 году Полюс продемонстрировал ожидаемо сильные результаты. Компания показала рекордную выручку и свободный денежный поток. Но где-то по дороге потеряла (совесть) чистую прибыль, несмотря на памп цен золота.

🤭 Скорректированная чистая прибыль: $2,332 млрд (+41% г/г), — т.е. какая была бы прибыль, если бы не было убытков. И если убыток по курсовым разницам понятен и является бумажным, то лось по фьючерсам и опционам — вполне реальный и, что хуже, регулярный.

Мы уже высказывались на этот счет: есть подозрение, что менеджмент с главным мажором играют "одни ворота" в инструментах хеджирования.

⚖️ Чистый долг / скорр. EBITDA 0,7 против 1,2 годом ранее.

🔎 Прогноз на 1Q21:

• Производство золота: 2,7 млн унц.

• Общие денежные затраты (TCC): $425-$450 (Прогноз основан на обменном курсе 65 рублей за

доллар США и цене золота $1 300 за унцию)

• Капитальные затраты: $1 000-$1 100 млн

💸 СД Полюса будет рекомендовать дивиденды за 2 половину 2020 в размере $693 млн в рублевом эквиваленте, или $5,09 на акцию.

☝️ Полюс остается крупнейшим по запасам золотодобытчиком с самой низкой себестоимостью производства унции золота.

Среди всех публичных золотодобытчиков, Полюс — единственная компания с потенциалом удвоения объема производства в следующие 5-6 лет за счет освоения Сухого Лога.

Однако менеджмент удивил инвесторов убытком по деривативам в размере $544 млн (смотреть подробнее).

🔮 Следуя исторической аналогии, можно смело дополнить прогноз на 2021 год очередным убытком по деривативам.

#IF_отчеты #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

📜 На рынке происходят крупные движения, а Норникель продолжает огорчать

📄 Сезон отчетности продолжается. Взглянули на #SQ, #LNTA, #NVDA, #PLZL, #ACAD, #TDOC, #VTBR, #NTES, #SWI, #MRNA, #AMT, #BYND и #CRM

🏦 Поговорили про инвестбанкинг в РФ (Часть 1 / Часть 2)

🚀 Рассказали, как не упустить крипто тренд без инвестиций в крипту

✈️ Стоит ли заходить в авиасектор (Часть 1 / Часть 2 / Часть 3)?

🔍 В очередной раз взглянули на фонды ARK Invest: ARKQ vs ARKW и ARKG vs ARKF

🔎 Посмотрели бизнес #PYPL, #CRM и #GM

💡 Инвестидеи: Facebook и General Motors

☀️ Продолжили пополнять Благофель дивидендными бумагами

📜 На рынке происходят крупные движения, а Норникель продолжает огорчать

📄 Сезон отчетности продолжается. Взглянули на #SQ, #LNTA, #NVDA, #PLZL, #ACAD, #TDOC, #VTBR, #NTES, #SWI, #MRNA, #AMT, #BYND и #CRM

🏦 Поговорили про инвестбанкинг в РФ (Часть 1 / Часть 2)

🚀 Рассказали, как не упустить крипто тренд без инвестиций в крипту

✈️ Стоит ли заходить в авиасектор (Часть 1 / Часть 2 / Часть 3)?

🔍 В очередной раз взглянули на фонды ARK Invest: ARKQ vs ARKW и ARKG vs ARKF

🔎 Посмотрели бизнес #PYPL, #CRM и #GM

💡 Инвестидеи: Facebook и General Motors

☀️ Продолжили пополнять Благофель дивидендными бумагами