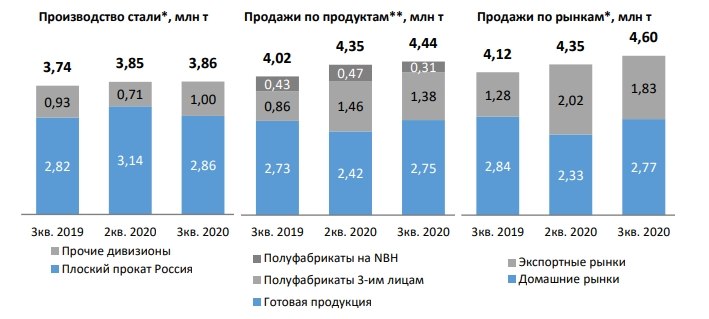

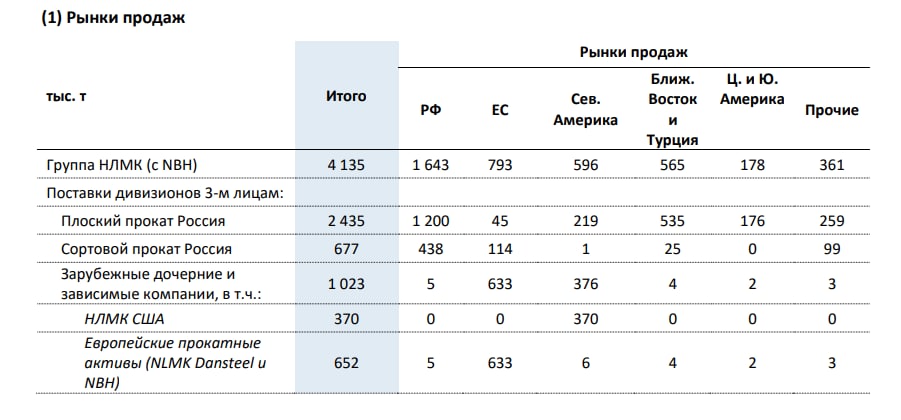

💰 Результаты продаж НЛМК

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без изм. г/г)

• Консолидированные продажи - 4,443 млн тн в 3 кв (+11% г/г; +2% кв/кв) и 13,3 млн тн за 9М2020 (+3% г/г).

👆 Группе удалось сохранить производство и увеличить продажи, несмотря на снижение ВВП многих стран на десятки пунктов.

Повышение НДПИ окажет негативное влияние на бизнес НЛМК, но в долгосрочной перспективе металлургический сектор перспективен и является одним из главных бенефициаров восстановления мировой экономики.

🤔 НЛМК торгуется с оценкой:

• EV/EBITDA 7.53x, в сравнении с историческим средним 5-летним значением 5.7x;

• EV/FCF 14,3х, в сравнении с историческим средним 5-летним значением 12x.

💸 НЛМК - это дивидендная история, и недавно компания подтвердила, что дивидендную политику менять не собирается.

Несколько завышенная оценка компенсируется прозрачной дивполитикой и ожиданиями роста FCF - базой в расчете дивидендов. Акции российских металлургов надежны, доходны, и имеют одну из самых низких оценок в мире.

📍 Цена акций НЛМК находится вблизи исторических максимумов, а 12LTM дивдоходность составляет 8,3%. Всего на 1,52% больше текущей доходности 10-ти летней ОФЗ-26228 (6,7747%)

#IF_акции_РФ #NLMK #IF_обзор

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без изм. г/г)

• Консолидированные продажи - 4,443 млн тн в 3 кв (+11% г/г; +2% кв/кв) и 13,3 млн тн за 9М2020 (+3% г/г).

👆 Группе удалось сохранить производство и увеличить продажи, несмотря на снижение ВВП многих стран на десятки пунктов.

Повышение НДПИ окажет негативное влияние на бизнес НЛМК, но в долгосрочной перспективе металлургический сектор перспективен и является одним из главных бенефициаров восстановления мировой экономики.

🤔 НЛМК торгуется с оценкой:

• EV/EBITDA 7.53x, в сравнении с историческим средним 5-летним значением 5.7x;

• EV/FCF 14,3х, в сравнении с историческим средним 5-летним значением 12x.

💸 НЛМК - это дивидендная история, и недавно компания подтвердила, что дивидендную политику менять не собирается.

Несколько завышенная оценка компенсируется прозрачной дивполитикой и ожиданиями роста FCF - базой в расчете дивидендов. Акции российских металлургов надежны, доходны, и имеют одну из самых низких оценок в мире.

📍 Цена акций НЛМК находится вблизи исторических максимумов, а 12LTM дивдоходность составляет 8,3%. Всего на 1,52% больше текущей доходности 10-ти летней ОФЗ-26228 (6,7747%)

#IF_акции_РФ #NLMK #IF_обзор

{kind=link}

⚙️ НЛМК – фин.результаты за 3кв. по МСФО:

Выручка – $2,2 млрд. (-13% г/г)

Чистая прибыль – $312 млн. (-9%)

Продажи металлопродукции – 4,4 млн. т. (+11%)

Чистая прибыль за 9М – $678 млн. (-40%)

Рост реализации металлопродукции сопровождается падением выручки и прибыли, так как цены на металлопродукцию упали, и в структуре продаж увеличилась доля полуфабрикатов.

💰 Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, что позволило совету директоров рекомендовать по итогам 3 кв дивиденды в $500 млн. (6,43 руб/акцию)

#NLMK - ₽172,2 (-0,08%)

🌻 Лента – операционные результаты за 3кв:

Розничные продажи – 102 млрд. (+4%)

Средний чек – 1050 руб. (+8,7%)

Кол-во чеков – 97 млн. (-3,8%)

Гипермаркетов – 250 шт. (+4 шт.)

Супермаркетов – 136 шт. (+7 шт.)

Онлайн-выручка – 1,3 млрд. (+551%)

Кол-во онлайн-заказов – 736 (+748%)

Лента запустила онлайн-сервис доставки продуктов "Ленточка" во второй половине 2019 года.

📈 Компания намерена увеличить свои расходы на IT, цифровой маркетинг и другие проекты, цель которых – повысить качество обслуживания и способствовать росту операционной эффективности

#LNTA - ₽223,2 (-1,37%)

#IF_акции_РФ #IF_отчеты

Выручка – $2,2 млрд. (-13% г/г)

Чистая прибыль – $312 млн. (-9%)

Продажи металлопродукции – 4,4 млн. т. (+11%)

Чистая прибыль за 9М – $678 млн. (-40%)

Рост реализации металлопродукции сопровождается падением выручки и прибыли, так как цены на металлопродукцию упали, и в структуре продаж увеличилась доля полуфабрикатов.

💰 Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, что позволило совету директоров рекомендовать по итогам 3 кв дивиденды в $500 млн. (6,43 руб/акцию)

#NLMK - ₽172,2 (-0,08%)

🌻 Лента – операционные результаты за 3кв:

Розничные продажи – 102 млрд. (+4%)

Средний чек – 1050 руб. (+8,7%)

Кол-во чеков – 97 млн. (-3,8%)

Гипермаркетов – 250 шт. (+4 шт.)

Супермаркетов – 136 шт. (+7 шт.)

Онлайн-выручка – 1,3 млрд. (+551%)

Кол-во онлайн-заказов – 736 (+748%)

Лента запустила онлайн-сервис доставки продуктов "Ленточка" во второй половине 2019 года.

📈 Компания намерена увеличить свои расходы на IT, цифровой маркетинг и другие проекты, цель которых – повысить качество обслуживания и способствовать росту операционной эффективности

#LNTA - ₽223,2 (-1,37%)

#IF_акции_РФ #IF_отчеты

Telegram

IF Stocks

💰 Результаты продаж НЛМК

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без…

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без…

☝️ Среди российских металлургов в выигрышном положении окажутся вертикально-интегрированные производители со 100% самообеспеченностью железной рудой и коксующимся углем.

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

{kind=link}

📄 Группа НЛМК: отчетность за 4 кв 2020 г.

🔩 #NLMK (+0,5% на открытии), по МСФО:

• Выручка: $2,4 млрд (+3% г/г)

($9,2 млрд за полный 2020 год, -12% г/г)

• EBITDA: $890 млн (+85% г/г)

($2,6 млрд за полный 2020 год, +3% г/г)

• Чистая прибыль: $558 млн (+79% г/г)

($1,2 млрд за полный 2020 год, -8%)

• Свободный денежный поток: $229 млн (-4% кв/кв)

($1,1 млрд за полный 2020 год, -28% г/г)

СД одобрил выплату дивидендов за 2020 г. в размере 21,64 рубля за акцию, с учетом ранее выплаченных промежуточных дивидендов (14,39 руб), к выплате 7,25 руб, дивдоходность - 3,6%.

• Рост инфляционных ожиданий и стимулы спровоцировали рост цен на сталь, что способствовало увеличению доходов всех металлургов в 4 кв 2020 г. Высокие цены на железную руду также поддержали этот тренд.

• В отличие от ММК и Северстали, НЛМК преимущественно ориентирован на внешние рынки (~58-59%). Высокие экспортные цены наиболее благоприятно скажутся на доходах компании.

• Однако, в случае укрепления российской валюты, большая экспортная составляющая будет давить на экспортную выручку НЛМК больше всех из российских металлургов.

📊 Операционные показатели

⚖️ Баланс:

Показатель «Чистый долг/EBITDA» 0,94x, общий долг – $3,5 млрд.

Корпоративные события:

• На Липецкой площадке завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года.

• На Алтай-Кокс завершено строительство установки трамбования угольной шахты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля.

• Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году.

#IF_акции_РФ #IF_отчеты

🔩 #NLMK (+0,5% на открытии), по МСФО:

• Выручка: $2,4 млрд (+3% г/г)

($9,2 млрд за полный 2020 год, -12% г/г)

• EBITDA: $890 млн (+85% г/г)

($2,6 млрд за полный 2020 год, +3% г/г)

• Чистая прибыль: $558 млн (+79% г/г)

($1,2 млрд за полный 2020 год, -8%)

• Свободный денежный поток: $229 млн (-4% кв/кв)

($1,1 млрд за полный 2020 год, -28% г/г)

СД одобрил выплату дивидендов за 2020 г. в размере 21,64 рубля за акцию, с учетом ранее выплаченных промежуточных дивидендов (14,39 руб), к выплате 7,25 руб, дивдоходность - 3,6%.

• Рост инфляционных ожиданий и стимулы спровоцировали рост цен на сталь, что способствовало увеличению доходов всех металлургов в 4 кв 2020 г. Высокие цены на железную руду также поддержали этот тренд.

• В отличие от ММК и Северстали, НЛМК преимущественно ориентирован на внешние рынки (~58-59%). Высокие экспортные цены наиболее благоприятно скажутся на доходах компании.

• Однако, в случае укрепления российской валюты, большая экспортная составляющая будет давить на экспортную выручку НЛМК больше всех из российских металлургов.

📊 Операционные показатели

⚖️ Баланс:

Показатель «Чистый долг/EBITDA» 0,94x, общий долг – $3,5 млрд.

Корпоративные события:

• На Липецкой площадке завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года.

• На Алтай-Кокс завершено строительство установки трамбования угольной шахты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля.

• Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году.

#IF_акции_РФ #IF_отчеты

{kind=link}

🇷🇺 InvestFuture оценивает российские активы: дешево или дорого? Часть 2

🔍 Металлургический сектор выиграл от девальвации рубля, а также ралли спроса и цен на стальную продукцию. НЛМК и ММК для многих кажутся кандидатами на шорт. Однако если оценивать их по форвардному денежному потоку, #MAGN торгуется ~ за 9 годовых FCF, #NLMK ~ за 10,5. Дивидендная доходность будет рекордно-двузначной.

🔍 Русал остается заложником высоких долгов, обслуживание которых зависит от дивидендов Норникеля. Из-за затопления рудников и невнятного релиза менеджмента дивидендам #RUAL с высокой вероятностью светит заморозка.

🔍 Несмотря на экстремально дешевую цену Норникеля, торгующего с P/FCF 7,5, он может оказаться под давлением проблем более длительное время, чем предполагает рыночный сантимент сегодня. Менеджмент компании не опубликовал информации о текущей ситуации на рудниках. Никто (кроме инсайдеров) достоверно не знает, насколько серьезны проблемы.

В зависимости от степени затопления, на восстановление рудников могут уйти кварталы, так как приходит в негодность вся “начинка”: электрика, конвейеры, вентиляция, техника. Что хуже — могут потребоваться значительные ресурсы на укрепление размытых сводов.

📍 Мы считаем, что покупка акций #GMKN сопряжена с чрезмерными рисками. Складские запасы палладиевого короля быстро иссякнут, а на решение проблем может уйти в разы больше денег, чем принесут более высокие цены на металлы.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

🔍 Металлургический сектор выиграл от девальвации рубля, а также ралли спроса и цен на стальную продукцию. НЛМК и ММК для многих кажутся кандидатами на шорт. Однако если оценивать их по форвардному денежному потоку, #MAGN торгуется ~ за 9 годовых FCF, #NLMK ~ за 10,5. Дивидендная доходность будет рекордно-двузначной.

🔍 Русал остается заложником высоких долгов, обслуживание которых зависит от дивидендов Норникеля. Из-за затопления рудников и невнятного релиза менеджмента дивидендам #RUAL с высокой вероятностью светит заморозка.

🔍 Несмотря на экстремально дешевую цену Норникеля, торгующего с P/FCF 7,5, он может оказаться под давлением проблем более длительное время, чем предполагает рыночный сантимент сегодня. Менеджмент компании не опубликовал информации о текущей ситуации на рудниках. Никто (кроме инсайдеров) достоверно не знает, насколько серьезны проблемы.

В зависимости от степени затопления, на восстановление рудников могут уйти кварталы, так как приходит в негодность вся “начинка”: электрика, конвейеры, вентиляция, техника. Что хуже — могут потребоваться значительные ресурсы на укрепление размытых сводов.

📍 Мы считаем, что покупка акций #GMKN сопряжена с чрезмерными рисками. Складские запасы палладиевого короля быстро иссякнут, а на решение проблем может уйти в разы больше денег, чем принесут более высокие цены на металлы.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

🏭 Российским металлургам грозят серьезные проблемы? ФАС делает ход

27 апреля Федеральная Антимонопольная Служба опубликовала приказы о том, что в отношение Российских металлургических компаний ММК (#MAGN), НЛМК (#NLMK) и Северсталь (#CHMF) возбуждены дела за поддержание монопольно высоких цен.

В комментариях ведомства указано, что рост цен на прокат происходил темпами выше, чем стоимость сырья. При этом спрос на российском рынке увеличился не существенно, и не мог способствовать увеличению внутренних цен более чем на 50% в 2021 году. Пока дело находится на стадии рассмотрения, решения о действительной организации картельного сговора еще нет.

💸 ФАС уведомила, что в случае установления факта нарушений, компаниям будут предъявлены оборотные штрафы: от 1 до 15% от выручки по продаже горячекатаный плоский проката, но он не должен превышать 2% от общей выручки компании.

Больше всего, от действий по регулированию цен на внутреннем рынке может пострадать ММК, так как их доля продаж в России составляет около 80%. Доля продаж на внутреннем рынке у Северстали составляет в среднем 60%, у НЛМК менее 40%. Введение оборотных штрафов не окажет серьезного влияния на бизнес данных эмитентов и их дивиденды. Максимальная сумма штрафа для НЛМК составит до 8 млрд рублей, для ММК и Северстали до 6 мрлд рублей.

📍 Данные компании не первый раз подпадают под возможные меры по изъятию денег в периоды высоких цен. Так, в 2018 Андрей Белоусов, занимавший тогда пост помощника президента РФ, предложил изымать сверхдоходы у 14 компаний (в т.ч. металлургов) полученные вследствие “изменения конъюнктуры”. Однако после обсуждений было принято решение, что компании должны часть от этих доходов направлять на инвестиционные проекты в РФ.

#IF_объясняет #IF_сектор #IF_акции_РФ #IF_обзор

27 апреля Федеральная Антимонопольная Служба опубликовала приказы о том, что в отношение Российских металлургических компаний ММК (#MAGN), НЛМК (#NLMK) и Северсталь (#CHMF) возбуждены дела за поддержание монопольно высоких цен.

В комментариях ведомства указано, что рост цен на прокат происходил темпами выше, чем стоимость сырья. При этом спрос на российском рынке увеличился не существенно, и не мог способствовать увеличению внутренних цен более чем на 50% в 2021 году. Пока дело находится на стадии рассмотрения, решения о действительной организации картельного сговора еще нет.

💸 ФАС уведомила, что в случае установления факта нарушений, компаниям будут предъявлены оборотные штрафы: от 1 до 15% от выручки по продаже горячекатаный плоский проката, но он не должен превышать 2% от общей выручки компании.

Больше всего, от действий по регулированию цен на внутреннем рынке может пострадать ММК, так как их доля продаж в России составляет около 80%. Доля продаж на внутреннем рынке у Северстали составляет в среднем 60%, у НЛМК менее 40%. Введение оборотных штрафов не окажет серьезного влияния на бизнес данных эмитентов и их дивиденды. Максимальная сумма штрафа для НЛМК составит до 8 млрд рублей, для ММК и Северстали до 6 мрлд рублей.

📍 Данные компании не первый раз подпадают под возможные меры по изъятию денег в периоды высоких цен. Так, в 2018 Андрей Белоусов, занимавший тогда пост помощника президента РФ, предложил изымать сверхдоходы у 14 компаний (в т.ч. металлургов) полученные вследствие “изменения конъюнктуры”. Однако после обсуждений было принято решение, что компании должны часть от этих доходов направлять на инвестиционные проекты в РФ.

#IF_объясняет #IF_сектор #IF_акции_РФ #IF_обзор

🤯 Металлургов снова раздевают?

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

{kind=link}

🇪🇺ЕС вводит углеродный налог. Что будет с российскими экспортерами?

С 2026 года Евросоюз вводит налог на импорт товаров, при выпуске которых остается значительный углеродный след. В списке — сталь, алюминий, цемент, удобрения и электроэнергия. Позже в него могут включить нефтепродукты и другие товары.

❓Что за налог?

Чем больше парниковые выбросы при производстве того или иного товара, тем выше будет налог на его ввоз. Кроме того, вплоть до 2035 года ставки будут постепенно повышаться.

Налог будет взиматься лишь с продукции из стран, в которых отсутствуют аналогичные внутренние сборы. В России пока таких сборов нет. Логика Евросоюза проста: не хотите сами брать налоги с «вредных» производств — мы возьмем их за вас. Но только денежки пойдут в бюджет ЕС, а не РФ.

❓Сколько придется платить?

По подсчетам РБК, средняя ставка экологического налога для российских сырьевых товаров к 2035 году составит 16% от их стоимости. Если бы налог действовал уже сейчас, российским экспортерам он обошелся бы в €1,1 млрд в год.

В первую очередь нововведение коснется таких компаний, как РУСАЛ #RUAL, Фосагро #PHOR, Северсталь #CHMF, НЛМК #NLMK. Северсталь и НЛМК уже заявили, что новый налог не окажет значительного влияния на их бизнес.

А тем временем РУСАЛ уже запустил производство алюминия с углеродным следом в пять раз меньше среднего по отрасли. В будущем «чистое» производство планируется выделить в отдельную компанию, которая и будет заниматься экспортом в Евросоюз (на ЕС приходится свыше 40% продаж РУСАЛа).

Мнение аналитиков InvestFuture

📍С 2023 года в России вводится отчетность по выбросам парниковых газов. Это позволит более точно оценить влияние экологического налога ЕС на деятельность российских экспортеров.

📍Пока российские компании не планируют значительно пересматривать свои капитальные затраты из-за нового европейского налога.

✏️Друзья, как вы думаете, стоит ли РФ ввести сбор за углеродный след с отечественных производителей?

#IF_акции_РФ

С 2026 года Евросоюз вводит налог на импорт товаров, при выпуске которых остается значительный углеродный след. В списке — сталь, алюминий, цемент, удобрения и электроэнергия. Позже в него могут включить нефтепродукты и другие товары.

❓Что за налог?

Чем больше парниковые выбросы при производстве того или иного товара, тем выше будет налог на его ввоз. Кроме того, вплоть до 2035 года ставки будут постепенно повышаться.

Налог будет взиматься лишь с продукции из стран, в которых отсутствуют аналогичные внутренние сборы. В России пока таких сборов нет. Логика Евросоюза проста: не хотите сами брать налоги с «вредных» производств — мы возьмем их за вас. Но только денежки пойдут в бюджет ЕС, а не РФ.

❓Сколько придется платить?

По подсчетам РБК, средняя ставка экологического налога для российских сырьевых товаров к 2035 году составит 16% от их стоимости. Если бы налог действовал уже сейчас, российским экспортерам он обошелся бы в €1,1 млрд в год.

В первую очередь нововведение коснется таких компаний, как РУСАЛ #RUAL, Фосагро #PHOR, Северсталь #CHMF, НЛМК #NLMK. Северсталь и НЛМК уже заявили, что новый налог не окажет значительного влияния на их бизнес.

А тем временем РУСАЛ уже запустил производство алюминия с углеродным следом в пять раз меньше среднего по отрасли. В будущем «чистое» производство планируется выделить в отдельную компанию, которая и будет заниматься экспортом в Евросоюз (на ЕС приходится свыше 40% продаж РУСАЛа).

Мнение аналитиков InvestFuture

📍С 2023 года в России вводится отчетность по выбросам парниковых газов. Это позволит более точно оценить влияние экологического налога ЕС на деятельность российских экспортеров.

📍Пока российские компании не планируют значительно пересматривать свои капитальные затраты из-за нового европейского налога.

✏️Друзья, как вы думаете, стоит ли РФ ввести сбор за углеродный след с отечественных производителей?

#IF_акции_РФ

⚔️ Отношения между Россией и Западом все хуже. Что делать инвестору?

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

❓ «Окно в Европу» закрыто. Куда теперь продавать сталь?

В воскресенье стало известно, что Евросоюз запретит поставки стали из России. Это не очень хорошая новость для российских металлургов, особенно для публичных компаний: Северстали #CHMF, НЛМК #NLMK и ММК #MAGN. Ведь для них закрывается один из крупнейших рынков сбыта.

Посмотрим, насколько зависит выручка этих компаний от продажи продукции в Европу.

Северсталь. Потеря Европы сильно ударит по финансовым показателям: страны ЕС принесли треть выручки в 2021 году. Компании придется переориентироваться на другие рынки, например, Китай и Азию, на которых пока менее 1% выручки.

НЛМК. Согласно отчетности за 2021 год, продажи в страны Евросоюза принесли ей 17,5% выручки. Доля меньше, чем у Северстали, но есть нюанс — 21% составляют продажи в Северной Америке, то есть в США и Канаде. А они могут также ввести запрет на импорт российской стали, как это было сделано ранее с нефтью и газом. Тогда компании также придется развивать продажи в Азии и на Ближнем Востоке, откуда пока что приходит 17% выручки.

ММК в лучшем положении по сравнению с конкурентами: доля Европы в структуре выручки компании всего 7% по итогам прошедшего года. ММК ориентирован на внутренний рынок, поэтому менее зависим от санкций и запретов. Но зато и доходы компании страдают от девальвации рубля.

#IF_сектор #IF_макро #IF_акции_РФ

В воскресенье стало известно, что Евросоюз запретит поставки стали из России. Это не очень хорошая новость для российских металлургов, особенно для публичных компаний: Северстали #CHMF, НЛМК #NLMK и ММК #MAGN. Ведь для них закрывается один из крупнейших рынков сбыта.

Посмотрим, насколько зависит выручка этих компаний от продажи продукции в Европу.

Северсталь. Потеря Европы сильно ударит по финансовым показателям: страны ЕС принесли треть выручки в 2021 году. Компании придется переориентироваться на другие рынки, например, Китай и Азию, на которых пока менее 1% выручки.

НЛМК. Согласно отчетности за 2021 год, продажи в страны Евросоюза принесли ей 17,5% выручки. Доля меньше, чем у Северстали, но есть нюанс — 21% составляют продажи в Северной Америке, то есть в США и Канаде. А они могут также ввести запрет на импорт российской стали, как это было сделано ранее с нефтью и газом. Тогда компании также придется развивать продажи в Азии и на Ближнем Востоке, откуда пока что приходит 17% выручки.

ММК в лучшем положении по сравнению с конкурентами: доля Европы в структуре выручки компании всего 7% по итогам прошедшего года. ММК ориентирован на внутренний рынок, поэтому менее зависим от санкций и запретов. Но зато и доходы компании страдают от девальвации рубля.

#IF_сектор #IF_макро #IF_акции_РФ

🙅♂️ Глава НЛМК не хочет продавать сталь за рубли

Владелец НЛМК #NLMK Владимир Лисин раскритиковал продажу стали за рубли. Почему?

1. Возможно, это посыл правительству, что металлурги очень не хотели бы терять валютную выручку. Теперь придется получать только рубли, подверженные девальвации и инфляции. И что с ними делать?

2. НЛМК работает на конкурентном рынке. Многочисленные покупатели совсем не обязательно захотят открывать счета в российском банке, чтобы сделать оплату через них.

«Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски», - заявил глава НЛМК.

Мнение аналитиков InvestFuture

📌 Опасение вызывает и другой риск для компании - госрегулирование цен. Оно не оправдано экономически, но политически – вполне: государство переходит на мобилизационные рельсы, и капиталистический подход перестаёт работать.

Экономика, особенно в части большого бизнеса, становится централизованной. И в рамках такой логики регулирование цен объяснимо.

📌 В свете этого продажа металла за рубли — возможно, далеко не худшее, чего стоит опасаться главе НЛМК.

Кстати, сегодня, 5 апреля в 17:00 мск на нашей платформе IF+ проходит инвестиционный комитет по цветной металлургии

Изучим нынешнее состояние компаний:

▪️ Русал;

▪️ ГМК Норильский никель;

▪️ ВСМПО-Ависма.

#IF_акции_РФ

Владелец НЛМК #NLMK Владимир Лисин раскритиковал продажу стали за рубли. Почему?

1. Возможно, это посыл правительству, что металлурги очень не хотели бы терять валютную выручку. Теперь придется получать только рубли, подверженные девальвации и инфляции. И что с ними делать?

2. НЛМК работает на конкурентном рынке. Многочисленные покупатели совсем не обязательно захотят открывать счета в российском банке, чтобы сделать оплату через них.

«Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски», - заявил глава НЛМК.

Мнение аналитиков InvestFuture

📌 Опасение вызывает и другой риск для компании - госрегулирование цен. Оно не оправдано экономически, но политически – вполне: государство переходит на мобилизационные рельсы, и капиталистический подход перестаёт работать.

Экономика, особенно в части большого бизнеса, становится централизованной. И в рамках такой логики регулирование цен объяснимо.

📌 В свете этого продажа металла за рубли — возможно, далеко не худшее, чего стоит опасаться главе НЛМК.

Кстати, сегодня, 5 апреля в 17:00 мск на нашей платформе IF+ проходит инвестиционный комитет по цветной металлургии

Изучим нынешнее состояние компаний:

▪️ Русал;

▪️ ГМК Норильский никель;

▪️ ВСМПО-Ависма.

#IF_акции_РФ

🔕 Никаких отчетов: «голубые фишки» начали скрывать свои результаты

Не менее десяти российских «голубых фишек» отказались раскрыть свою отчетность или вовсе удалили результаты за первый квартал этого года. Как заявляют эмитенты, это временная мера.

Кто скрывает результаты?

• Алроса #ALSR

• ВТБ #VTBR

• ММК #MAGN

• НЛМК #NLMK

• Северсталь #CHMF

• ФосАгро #PHOR

Кто удалил опубликованные данные?

• АФК Система #AFKS

• Интер РАО #IRAO

• Лукойл #LKOH

• Сбер #SBER

Зачем им «скрываться»? Банки не раскрывают бухгалтерию по решению Центробанка, чтобы ограничить риски компаний, связанные с антироссийскими санкциями.

Остальные эмитенты не делятся отчетностью, ссылаясь на проблемы акционеров. Поскольку торги депозитарными расписками приостановлены, иностранные инвесторы не могут проводить операции с ценными бумагами. Публикация результатов поставит часть держателей бумаг в более выгодное положение по сравнению с остальными.

Что будут делать инвесторы? В отсутствие информации цены на акции могут излишне опуститься или, наоборот, безосновательно подскочить. Но скорее первое: вряд ли инвесторы будут «вслепую» активно скупать бумаги.

Все это — очень обидный кейс, хоть и понятный с точки зрения защиты от санкций. Российские эмитенты только начали «поворачиваться лицом» к акционерам, а инвестиционный климат — улучшаться, как вся эта ситуация опять отбросила нас на 5-10 лет назад.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Не менее десяти российских «голубых фишек» отказались раскрыть свою отчетность или вовсе удалили результаты за первый квартал этого года. Как заявляют эмитенты, это временная мера.

Кто скрывает результаты?

• Алроса #ALSR

• ВТБ #VTBR

• ММК #MAGN

• НЛМК #NLMK

• Северсталь #CHMF

• ФосАгро #PHOR

Кто удалил опубликованные данные?

• АФК Система #AFKS

• Интер РАО #IRAO

• Лукойл #LKOH

• Сбер #SBER

Зачем им «скрываться»? Банки не раскрывают бухгалтерию по решению Центробанка, чтобы ограничить риски компаний, связанные с антироссийскими санкциями.

Остальные эмитенты не делятся отчетностью, ссылаясь на проблемы акционеров. Поскольку торги депозитарными расписками приостановлены, иностранные инвесторы не могут проводить операции с ценными бумагами. Публикация результатов поставит часть держателей бумаг в более выгодное положение по сравнению с остальными.

Что будут делать инвесторы? В отсутствие информации цены на акции могут излишне опуститься или, наоборот, безосновательно подскочить. Но скорее первое: вряд ли инвесторы будут «вслепую» активно скупать бумаги.

Все это — очень обидный кейс, хоть и понятный с точки зрения защиты от санкций. Российские эмитенты только начали «поворачиваться лицом» к акционерам, а инвестиционный климат — улучшаться, как вся эта ситуация опять отбросила нас на 5-10 лет назад.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Forwarded from IF News

📉 Акции НЛМК обвалились на 3,5% — глава компании разочаровал прогнозами

• Котировки компании приближаются к минимумам 2020 года. У металлургического сектора наблюдаются проблемы. Санкции ограничили экспорт для компаний – восстановить его пока не получается. Азиатский рынок не готов принять на себя всю продукцию.

• Санкции привели к сокращению производства. Как сообщил глава НЛМК, инвестиционные программы компании могут сдвинуться из-за ограничения поставок зарубежного оборудования. Данный тренд может распространиться на всю отрасль.

#NLMK

@IF_Market_News

• Котировки компании приближаются к минимумам 2020 года. У металлургического сектора наблюдаются проблемы. Санкции ограничили экспорт для компаний – восстановить его пока не получается. Азиатский рынок не готов принять на себя всю продукцию.

• Санкции привели к сокращению производства. Как сообщил глава НЛМК, инвестиционные программы компании могут сдвинуться из-за ограничения поставок зарубежного оборудования. Данный тренд может распространиться на всю отрасль.

#NLMK

@IF_Market_News

🙅♀️ Про акции российских металлургов можно забыть?

Глава #NLMK Владимир Лисин вчера заявил, что экспорт металлургической продукции стал почти бессмысленным. Значит ли это, что у металлургов все плохо и о покупке их акций можно забыть на несколько лет?

Николай Дадонов, аналитик InvestFuture: не доверять словам Лисина сложно, тем более что он вполне логичен. И если уж НЛМК, 18% продукции которого шло в Европу, чувствует себя плохо, то что говорить о Северстали и Металлоинвесте, у которых Европа покупала 30% и более?

Думаю, что Лисин пытается доступными и разрешенными способами донести своё мнение о несогласии с нынешней политической и экономической политикой. Но, скорее всего, тщетно. Поэтому наблюдаем за развитием событий.

Полагаю, что реакцией властей может быть объединение сваливающейся в депрессию металлургической отрасли в единый холдинг под началом госкорпорации (например, Ростеха) с последующей национализацией.

О проблемах металлургов говорит и сегодняшний отчёт Северстали: компания сократила выпуск стали на 7%. Особенно плохие результаты во втором квартале. Также компания проведёт сокращение персонала к концу года – санкции вынуждают сокращать расходы.

Покупать же сейчас их акции могут только отчаянные оптимисты, как, впрочем, и акции многих других российских компаний. А вы откупаете просадку в акциях металлургов?

#IF_акции_РФ

@IF_Stocks

Глава #NLMK Владимир Лисин вчера заявил, что экспорт металлургической продукции стал почти бессмысленным. Значит ли это, что у металлургов все плохо и о покупке их акций можно забыть на несколько лет?

Николай Дадонов, аналитик InvestFuture: не доверять словам Лисина сложно, тем более что он вполне логичен. И если уж НЛМК, 18% продукции которого шло в Европу, чувствует себя плохо, то что говорить о Северстали и Металлоинвесте, у которых Европа покупала 30% и более?

Думаю, что Лисин пытается доступными и разрешенными способами донести своё мнение о несогласии с нынешней политической и экономической политикой. Но, скорее всего, тщетно. Поэтому наблюдаем за развитием событий.

Полагаю, что реакцией властей может быть объединение сваливающейся в депрессию металлургической отрасли в единый холдинг под началом госкорпорации (например, Ростеха) с последующей национализацией.

О проблемах металлургов говорит и сегодняшний отчёт Северстали: компания сократила выпуск стали на 7%. Особенно плохие результаты во втором квартале. Также компания проведёт сокращение персонала к концу года – санкции вынуждают сокращать расходы.

Покупать же сейчас их акции могут только отчаянные оптимисты, как, впрочем, и акции многих других российских компаний. А вы откупаете просадку в акциях металлургов?

#IF_акции_РФ

@IF_Stocks