💡 Инвестидея: покупка РусАгро (#AGRO)

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

{kind=link}

💡 Инвестидея: покупка “Интер РАО” (#IRAO)

Рейтинг: покупать

Цель: 8,0 (+51%)

Цена (на дату релиза): 5,30 руб.

Дата релиза: 28.12.2020

Срок удержания: 12 мес.

Обоснование:

• Стратегия развития компании предусматривает строительство и приобретение экологически чистых “зеленых” объектов генерации.

• Для финансирования сделок M&A, Интер РАО “распакует кубышку” (283 млрд. руб.) и будет использовать пакет квазиказначейских акций (163,7 млрд. руб.).

• Сегодня оба актива совершенно бесполезны для миноритарного акционера.

• По этой причине, много лет эти активы не учитываются рынком в капитализации Интер РАО: размер “кубышки и пакета” составляют 81% капитализации компании.

• Капитализация Интер РАО равна всего лишь 16-ти месячной чистой прибыли и составляет менее 18% акционерного капитала компании; а скорректированный P/E = 1,35х.

• Начало “распаковки” активов, что ожидается в 2021 г., послужит триггером для переоценки стоимости Компании.

• Направив “бесполезные” для частного инвестора активы на покупку новой “чистой” генерации, ИРАО получит практически мгновенный (после покупки) рост выручки и прибыли, а акционеры — долгожданный рост дивидендов.

• Потенциальное утверждение опционной программы послужит дополнительным триггером роста капитализации: топ-менеджмент будет заинтересован продать свой опционный пакет как можно дороже.

📍 Технически, на недельном графике акции компании торгуются в завершающей фазе фигуры ТА “клин”, на дневном - пробили сильный уровень сопротивления 2019 г. на отметке 5,00 руб. и консолидируются над ним. Ожидаем продолжения роста, триггером которому послужат корпоративные новости о M&A за счет “запечатанных активов” и/или утверждение опционной программы мотивации ТОПов.

#IF_идея

Рейтинг: покупать

Цель: 8,0 (+51%)

Цена (на дату релиза): 5,30 руб.

Дата релиза: 28.12.2020

Срок удержания: 12 мес.

Обоснование:

• Стратегия развития компании предусматривает строительство и приобретение экологически чистых “зеленых” объектов генерации.

• Для финансирования сделок M&A, Интер РАО “распакует кубышку” (283 млрд. руб.) и будет использовать пакет квазиказначейских акций (163,7 млрд. руб.).

• Сегодня оба актива совершенно бесполезны для миноритарного акционера.

• По этой причине, много лет эти активы не учитываются рынком в капитализации Интер РАО: размер “кубышки и пакета” составляют 81% капитализации компании.

• Капитализация Интер РАО равна всего лишь 16-ти месячной чистой прибыли и составляет менее 18% акционерного капитала компании; а скорректированный P/E = 1,35х.

• Начало “распаковки” активов, что ожидается в 2021 г., послужит триггером для переоценки стоимости Компании.

• Направив “бесполезные” для частного инвестора активы на покупку новой “чистой” генерации, ИРАО получит практически мгновенный (после покупки) рост выручки и прибыли, а акционеры — долгожданный рост дивидендов.

• Потенциальное утверждение опционной программы послужит дополнительным триггером роста капитализации: топ-менеджмент будет заинтересован продать свой опционный пакет как можно дороже.

📍 Технически, на недельном графике акции компании торгуются в завершающей фазе фигуры ТА “клин”, на дневном - пробили сильный уровень сопротивления 2019 г. на отметке 5,00 руб. и консолидируются над ним. Ожидаем продолжения роста, триггером которому послужат корпоративные новости о M&A за счет “запечатанных активов” и/или утверждение опционной программы мотивации ТОПов.

#IF_идея

{kind=link}

🏢 Офисный REIT, который можно купить до его восстановления в 2021 году

SL Green (#SLG) — крупнейший владелец офисных площадей класса А на Манхэттене, что дает ему множество конкурентных преимуществ.

Нулевые процентные ставки вынуждают инвесторов покупать доходную недвижимость взамен трежерис и бондам в портфелях.

SL Green знает и пользуется этим: продает низкорентабельную недвижимость в портфеле и использует вырученные средства для снижения долга и активного выкупа акций с 48%-ным дисконтом к NAV.

🤟 Недавно Совет Директоров увеличил объем buyback до $3,5 млрд, что является огромным выкупом для компании с рыночной капитализацией в $4,47 млрд.

Пока мы ждем buyback-boosts и восстановления New York City от пандемии, #SLG ежемесячно выплачивает нам 6,24% дивидендной доходности.

Мультипликаторы — дешевле шиномонтажки:

• P/FFO (FWD): 8.24х

• NAV: $8 564,5 млн

• Дисконт к NAV: 48%

• 5-ти летний темп роста дивидендов 10,34% г/г

• Непрерывный рост дивидендов: 9 лет.

🤜 Что такое FFO и как его оценить

А Short Interest 13.94% — намекает, что шорт селлерам скоро что-то прищемят …..

One Vanderbilt, самый высокий небоскреб в Среднем Манхэттене, принадлежащий SLG

#IF_акции_США #IF_обзор #рейты #IF_идея

SL Green (#SLG) — крупнейший владелец офисных площадей класса А на Манхэттене, что дает ему множество конкурентных преимуществ.

Нулевые процентные ставки вынуждают инвесторов покупать доходную недвижимость взамен трежерис и бондам в портфелях.

SL Green знает и пользуется этим: продает низкорентабельную недвижимость в портфеле и использует вырученные средства для снижения долга и активного выкупа акций с 48%-ным дисконтом к NAV.

🤟 Недавно Совет Директоров увеличил объем buyback до $3,5 млрд, что является огромным выкупом для компании с рыночной капитализацией в $4,47 млрд.

Пока мы ждем buyback-boosts и восстановления New York City от пандемии, #SLG ежемесячно выплачивает нам 6,24% дивидендной доходности.

Мультипликаторы — дешевле шиномонтажки:

• P/FFO (FWD): 8.24х

• NAV: $8 564,5 млн

• Дисконт к NAV: 48%

• 5-ти летний темп роста дивидендов 10,34% г/г

• Непрерывный рост дивидендов: 9 лет.

🤜 Что такое FFO и как его оценить

А Short Interest 13.94% — намекает, что шорт селлерам скоро что-то прищемят …..

One Vanderbilt, самый высокий небоскреб в Среднем Манхэттене, принадлежащий SLG

#IF_акции_США #IF_обзор #рейты #IF_идея

{kind=link}

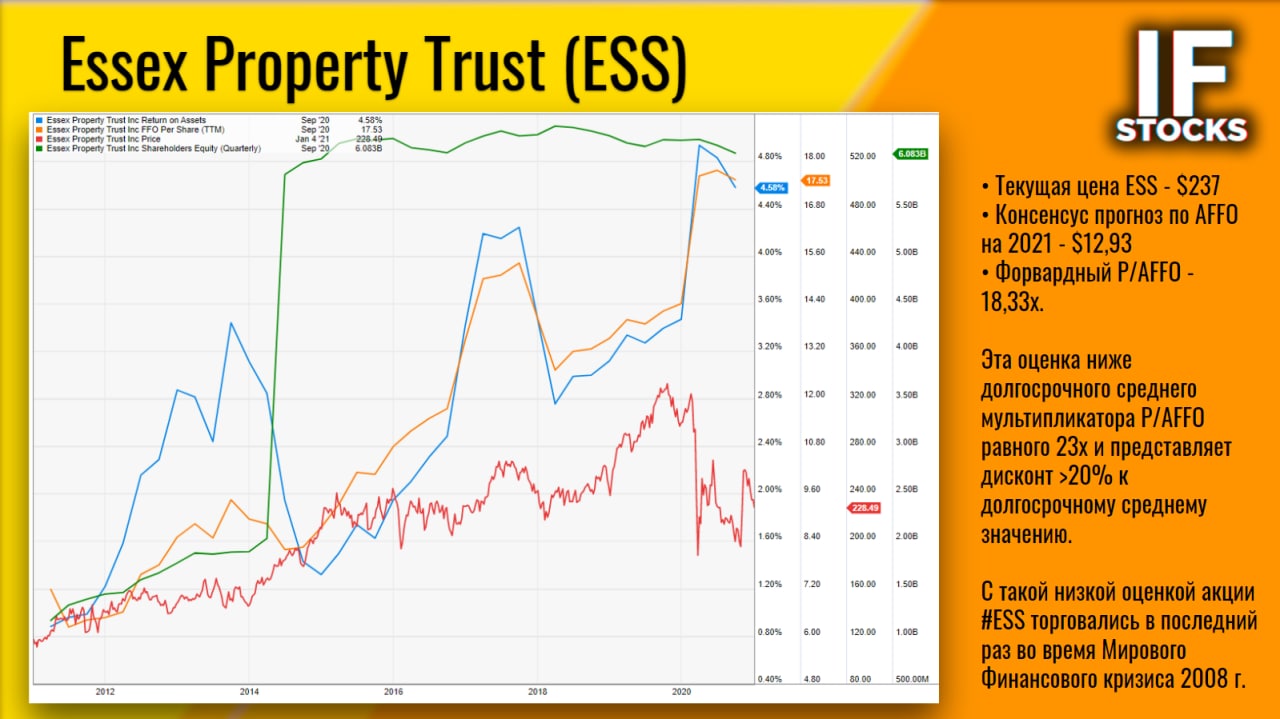

🇺🇸 Essex Property Trust - ставка на жилье в Калифорнии

#ESS - дивидендный аристократ, увеличивающий дивиденды каждый год 26 лет подряд. Среднегодовые темпы их роста за 26 лет составляют 6,4%, при этом темпы роста FFO за тот же период составляют 8,4%.

Дивдоходность Essex чистыми, за вычетом повышенного 30%-ти процентного налога с дивидендов REITs - 2,45%

Но краеугольный камень идеи в #ESS — не дивиденды (для этого есть AT&T и множество других вариантов), а рост арендных ставок и цен на ликвидную жилую недвижимость с рейтингом A/B в Калифорнии.

💡 По оценке на основе форвардной чистой операционной прибыли (NOI) и ставки капитализации 4%, справедливая стоимость акций #ESS составляет $350.

👉 Ипотечные рейты и фонды жилой недвижимости

👉 Чем занимается Essex

👉 Чем привлекателен рынок Essex

👉 Финансовые показатели компании

#IF_акции_США #IF_обзор #IF_идея #рейты

#ESS - дивидендный аристократ, увеличивающий дивиденды каждый год 26 лет подряд. Среднегодовые темпы их роста за 26 лет составляют 6,4%, при этом темпы роста FFO за тот же период составляют 8,4%.

Дивдоходность Essex чистыми, за вычетом повышенного 30%-ти процентного налога с дивидендов REITs - 2,45%

Но краеугольный камень идеи в #ESS — не дивиденды (для этого есть AT&T и множество других вариантов), а рост арендных ставок и цен на ликвидную жилую недвижимость с рейтингом A/B в Калифорнии.

💡 По оценке на основе форвардной чистой операционной прибыли (NOI) и ставки капитализации 4%, справедливая стоимость акций #ESS составляет $350.

👉 Ипотечные рейты и фонды жилой недвижимости

👉 Чем занимается Essex

👉 Чем привлекателен рынок Essex

👉 Финансовые показатели компании

#IF_акции_США #IF_обзор #IF_идея #рейты

{kind=link}

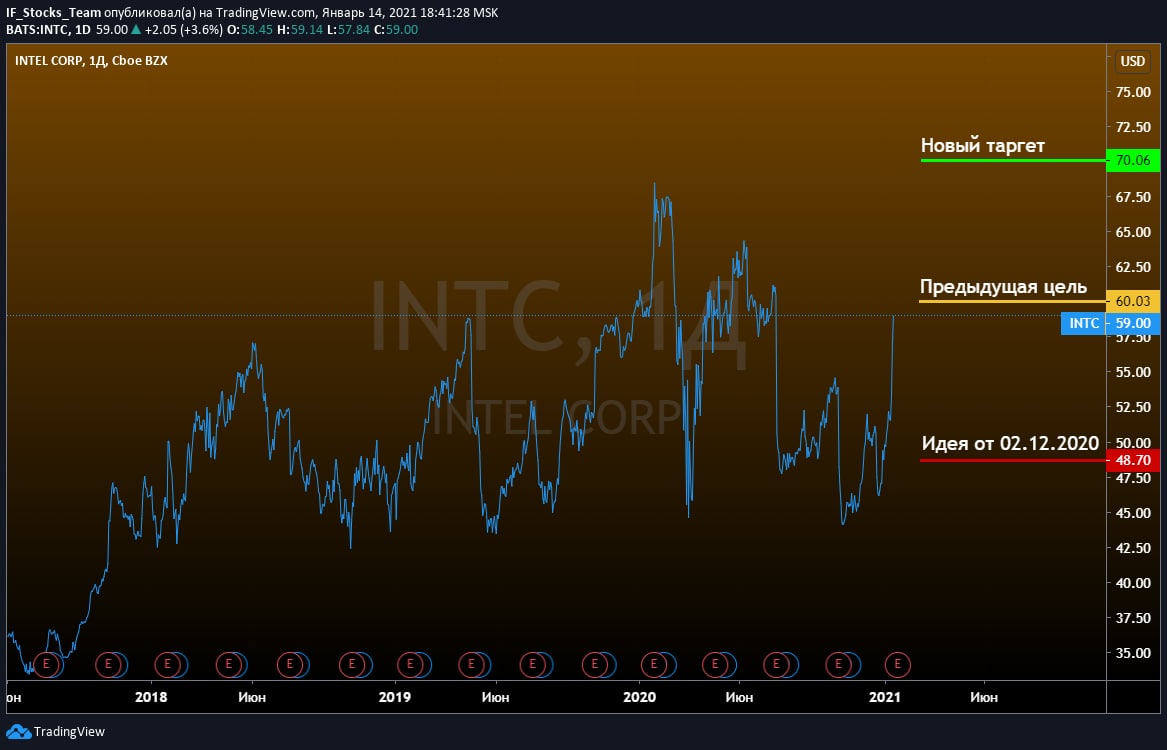

💡 Обновление прогноза Intel

Команда IF Stocks подготовила множество обзоров на Intel, итогом которых стала инвестидея покупки компании (#INTC).

✔️ Формальным поводом для роста котировок INTC послужил набор позитивных корпоративных новостей:

• Intel намерена привлечь Taiwan Semiconductor для производства дискретного графического чипа 2-го поколения для ПК.

• Чип DG2 будет производиться по усовершенствованному 7-нм техпроцессу.

• DG2 выйдет на рынок в конце 2021 г. или в начале 2022 г. и будет конкурировать с игровыми чипами Nvidia и AMD стоимостью от $400 до $600.

• Неэффективный СЕО Боб Суон уходит из компании, его заменит глава VMWare Пэт Гелсингер, который, по мнению BMO Capital, способен решать «сложные проблемы».

• Пэт Гелсингер пообещал вернуть лидерство компании в полупроводниковой отрасли.

• Официально Гелсингер вступает в должность с 15 февраля.

Intel подчеркнула, что ожидает увеличения роста выручки в четвертом квартале 2020-го по сравнению с предыдущим прогнозом.

👉🏻 О неформальных причинах роста

🗣 Внес свой вклад и внешний сантимент:

Morgan Stanley и BMO Capital повысил целевую цену до $70, Credit Suisse - до $80.

🔮 Кроме того Intel анонсировала следующий выпуск гибридных чипсетов 12-го поколения “Alder Lake”, предназначенные для использования в ПК / лэптопов и в мобильных устройствах.

Чипсеты будут работать по технологии, аналогичной Arm и Apple M1 и призваны сократить отставание от конкурентов.

Рыночная капитализация Intel 233,38 млрд долларов, форвардный P/E 11,16х.

👆 IF Stocks повышает свой целевой прогноз по акциям Intel до $70

#IF_идея

Команда IF Stocks подготовила множество обзоров на Intel, итогом которых стала инвестидея покупки компании (#INTC).

✔️ Формальным поводом для роста котировок INTC послужил набор позитивных корпоративных новостей:

• Intel намерена привлечь Taiwan Semiconductor для производства дискретного графического чипа 2-го поколения для ПК.

• Чип DG2 будет производиться по усовершенствованному 7-нм техпроцессу.

• DG2 выйдет на рынок в конце 2021 г. или в начале 2022 г. и будет конкурировать с игровыми чипами Nvidia и AMD стоимостью от $400 до $600.

• Неэффективный СЕО Боб Суон уходит из компании, его заменит глава VMWare Пэт Гелсингер, который, по мнению BMO Capital, способен решать «сложные проблемы».

• Пэт Гелсингер пообещал вернуть лидерство компании в полупроводниковой отрасли.

• Официально Гелсингер вступает в должность с 15 февраля.

Intel подчеркнула, что ожидает увеличения роста выручки в четвертом квартале 2020-го по сравнению с предыдущим прогнозом.

👉🏻 О неформальных причинах роста

🗣 Внес свой вклад и внешний сантимент:

Morgan Stanley и BMO Capital повысил целевую цену до $70, Credit Suisse - до $80.

🔮 Кроме того Intel анонсировала следующий выпуск гибридных чипсетов 12-го поколения “Alder Lake”, предназначенные для использования в ПК / лэптопов и в мобильных устройствах.

Чипсеты будут работать по технологии, аналогичной Arm и Apple M1 и призваны сократить отставание от конкурентов.

Рыночная капитализация Intel 233,38 млрд долларов, форвардный P/E 11,16х.

👆 IF Stocks повышает свой целевой прогноз по акциям Intel до $70

#IF_идея

{kind=link}

💡 Инвестидея: Gilead Sciences #GILD

Цель: $85 (+35%)

Цена (на дату релиза): $63,30

Дата релиза: 18.01.2021

Срок удержания: 12 мес.

Обоснование:

• Gilead сообщила, что по предварительным результатам достигла выручки ~$24,35 млрд в 2020 году, ссылаясь на высокие продажи препарата Веклуры (ремдесивир).

• Компания прогнозирует завершить 4 кв. с 86,5% валовой рентабельностью, в сравнении с 79% (ТТМ).

• Gilead погружена в научные исследования как ни одна биотехнологическая компания мира, направляя на исследования больше, чем Merck и Pfizer, имея при этом несравненно меньшую капитализацию.

• За 10 лет компания потратила ~$50 млрд на становление в наукоемкую биотехнологическую компанию с одним из самых больших pipeline в отрасли.

• Вопреки ассоциации Gilead исключительно с ремдесивир, компания не является игроком одного препарата: доля ремдесивира в общей выручке занимает 13,4% в 3 кв и ~11,6% в 4 кв 2020 г.

• В среднесрочной перспективе высокомаржинальные онкологические и сердечно-сосудистые препараты будут стимулировать рост продаж компании.

• Дивдоходность акций #GILD более чем в 2 раза выше доходности S&P 500, а невероятный OCF ~$9 млрд в год дает возможность роста дивидендов и buyback.

• По фундаментальным метрикам компания недооценена примерно в 2 раза.

📍 Технически, на дневном графике акции компании пробили уровень сопротивления с апреля 2019 г. на отметке $61,70, протестировали сверху и продолжили восходящее движение.

#IF_идея

Цель: $85 (+35%)

Цена (на дату релиза): $63,30

Дата релиза: 18.01.2021

Срок удержания: 12 мес.

Обоснование:

• Gilead сообщила, что по предварительным результатам достигла выручки ~$24,35 млрд в 2020 году, ссылаясь на высокие продажи препарата Веклуры (ремдесивир).

• Компания прогнозирует завершить 4 кв. с 86,5% валовой рентабельностью, в сравнении с 79% (ТТМ).

• Gilead погружена в научные исследования как ни одна биотехнологическая компания мира, направляя на исследования больше, чем Merck и Pfizer, имея при этом несравненно меньшую капитализацию.

• За 10 лет компания потратила ~$50 млрд на становление в наукоемкую биотехнологическую компанию с одним из самых больших pipeline в отрасли.

• Вопреки ассоциации Gilead исключительно с ремдесивир, компания не является игроком одного препарата: доля ремдесивира в общей выручке занимает 13,4% в 3 кв и ~11,6% в 4 кв 2020 г.

• В среднесрочной перспективе высокомаржинальные онкологические и сердечно-сосудистые препараты будут стимулировать рост продаж компании.

• Дивдоходность акций #GILD более чем в 2 раза выше доходности S&P 500, а невероятный OCF ~$9 млрд в год дает возможность роста дивидендов и buyback.

• По фундаментальным метрикам компания недооценена примерно в 2 раза.

📍 Технически, на дневном графике акции компании пробили уровень сопротивления с апреля 2019 г. на отметке $61,70, протестировали сверху и продолжили восходящее движение.

#IF_идея

{kind=link}

🔍 ГМК Норникель - продолжение роста?

📈 С ноября 2020 года акции #GMKN выросли на 41%, подтвердив идею о фундаментальной силе компании.

По нашим оценкам, в данный момент акции компании торгуются с форвардным P/FCF 10,6.

Трудно назвать компанию переоцененной, если она полностью окупается своим же FCF за 10 лет и имеет более чем осязаемые точки роста:

• Палладий - продолжит дорожать.

• Золото - продукт Быстринского ГОКа - продолжит дорожать.

• Цены на медь и никель - на исторических максимумах и в условиях роста инфляции, рост может быть продолжен.

• К 2030 г. компания увеличит выпуск металлов на 20% - 30%

• Норникель токенизировал 20% продаж металлов, привязав токены к физическим металлам и котировал их для торгов на бирже в Германии.

• Возможный спекулятивный интерес к первым в мире обеспеченным токенам, может стать дополнительным драйвером роста цен на металлы.

• С 2022 г. компания слезет с “дивидендной иглы” - к разочарованию мечтателей о пенсии в 35, тем самым сможет больше денег направлять в свое развитие.

• Возможно, что ГМК возобновит участие в мега-проекте "Арктик Палладий", который позволит ГМК получить контроль над 60% мирового рынка палладия.

💡В рамках технической коррекции акции компании вполне могут снизиться до 24к, и даже 23к., но в случае продолжения роста цен на палладий, отката может не быть, и котировки продолжат рост вплоть до 30к+.

#IF_идея #IF_акции_РФ

📈 С ноября 2020 года акции #GMKN выросли на 41%, подтвердив идею о фундаментальной силе компании.

По нашим оценкам, в данный момент акции компании торгуются с форвардным P/FCF 10,6.

Трудно назвать компанию переоцененной, если она полностью окупается своим же FCF за 10 лет и имеет более чем осязаемые точки роста:

• Палладий - продолжит дорожать.

• Золото - продукт Быстринского ГОКа - продолжит дорожать.

• Цены на медь и никель - на исторических максимумах и в условиях роста инфляции, рост может быть продолжен.

• К 2030 г. компания увеличит выпуск металлов на 20% - 30%

• Норникель токенизировал 20% продаж металлов, привязав токены к физическим металлам и котировал их для торгов на бирже в Германии.

• Возможный спекулятивный интерес к первым в мире обеспеченным токенам, может стать дополнительным драйвером роста цен на металлы.

• С 2022 г. компания слезет с “дивидендной иглы” - к разочарованию мечтателей о пенсии в 35, тем самым сможет больше денег направлять в свое развитие.

• Возможно, что ГМК возобновит участие в мега-проекте "Арктик Палладий", который позволит ГМК получить контроль над 60% мирового рынка палладия.

💡В рамках технической коррекции акции компании вполне могут снизиться до 24к, и даже 23к., но в случае продолжения роста цен на палладий, отката может не быть, и котировки продолжат рост вплоть до 30к+.

#IF_идея #IF_акции_РФ

💡 Update IBM

Акции IBM вошли в лидеры падения после объявления финансовых результатах за 4Q20 (-9,91%).

“Натянутая за уши” скорректированная EPS превзошла прогнозы, но главный показатель, который нельзя “натянуть”, - выручка снова упала, а прогноз на 2021 год оказался не впечатляющим.

Показательным фактором стало падение облачного бизнеса IBM, на рост которого мы делали ставки.

💪 Такие компании, как Amazon #AMZN и Microsoft #MSFT, стабильно демонстрируют гораздо более высокие темпы роста, несмотря на то, что их облачный бизнес значительно больше, чем у IBM.

IBM в настоящее время сильно отстает в этой гонке и после выхода разгромной отчетности возникает вопрос: способна ли компания закрепиться в этой нише? Прогноз руководства не обнадеживает: “Компания рассчитывает увеличить выручку за 2021 год за счет текущих обменных курсов”.

Ждем отчетов Amazon и Microsoft, чтобы выяснить, не было ли сокращение доходов от облачных сервисов IBM общерыночной тенденцией.

📈 В любом случае, результаты одного квартала не могут быть показательными, особенно с учетом предыдущих темпов роста облачных сервисов.

В пользу IBM играет целая серия предпринятых ей шагов по трансформации в облачную компанию: обновление менеджмента, избавление от непрофильных активов, покупка 7 облачных & ИИ-компаний.

• FCF-2020: $10.8 млрд,

• Прогнозный FCF-2021: $11-$12 млрд, (+ 2%-11% г/г)

• Форвардный P/FCF 8,8х - 9,6х

Годовые дивиденды в размере $6,52 на акцию ($1,63 в квартал) могут быть увеличены через несколько месяцев, а годовая доходность после падения составляет 5,50%.

📎 Мы не меняем свое мнение по компании, несмотря на разгромный отчет.

#IF_акции_США #IF_идея

Акции IBM вошли в лидеры падения после объявления финансовых результатах за 4Q20 (-9,91%).

“Натянутая за уши” скорректированная EPS превзошла прогнозы, но главный показатель, который нельзя “натянуть”, - выручка снова упала, а прогноз на 2021 год оказался не впечатляющим.

Показательным фактором стало падение облачного бизнеса IBM, на рост которого мы делали ставки.

💪 Такие компании, как Amazon #AMZN и Microsoft #MSFT, стабильно демонстрируют гораздо более высокие темпы роста, несмотря на то, что их облачный бизнес значительно больше, чем у IBM.

IBM в настоящее время сильно отстает в этой гонке и после выхода разгромной отчетности возникает вопрос: способна ли компания закрепиться в этой нише? Прогноз руководства не обнадеживает: “Компания рассчитывает увеличить выручку за 2021 год за счет текущих обменных курсов”.

Ждем отчетов Amazon и Microsoft, чтобы выяснить, не было ли сокращение доходов от облачных сервисов IBM общерыночной тенденцией.

📈 В любом случае, результаты одного квартала не могут быть показательными, особенно с учетом предыдущих темпов роста облачных сервисов.

В пользу IBM играет целая серия предпринятых ей шагов по трансформации в облачную компанию: обновление менеджмента, избавление от непрофильных активов, покупка 7 облачных & ИИ-компаний.

• FCF-2020: $10.8 млрд,

• Прогнозный FCF-2021: $11-$12 млрд, (+ 2%-11% г/г)

• Форвардный P/FCF 8,8х - 9,6х

Годовые дивиденды в размере $6,52 на акцию ($1,63 в квартал) могут быть увеличены через несколько месяцев, а годовая доходность после падения составляет 5,50%.

📎 Мы не меняем свое мнение по компании, несмотря на разгромный отчет.

#IF_акции_США #IF_идея

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями.

Динамика котировок после публикации идей:

➕Новатэк (#NVTK) ₽1050 -> ₽1339 (+27,52%) от 26.10.

➕ГМК НорНикель (#GMKN) ₽19616 -> ₽24946 (+27,17%) от 5.11

(обновление)

➕Глобалтранс (#GLTR) ₽459,1 -> ₽512,25 (+11,58%) от 11.11

(обновление)

➕Fastly (#FSLY) $77,71 -> $111,07 (+42,93%) от 13.11

➕Газпром (#GAZP) ₽183,60 -> ₽217,14 (+18,26%) от 17.11

➕Exelixis Inc (#EXEL) $19,00 -> $21,89 (+15,21%) от 19.11

➕X5 Retail Group (#FIVE) ₽2720 -> ₽2760 (+1,47%) от 19.11

➖Acadia Pharmaceuticals (#ACAD) $53,61 -> $49,38 (-7,9%) от 20.11

➕Petropavlovsk (#POGR) ₽27,62 -> ₽31,05 (+12,4%) от 20.11

➕Incyte (#INCY) $81,93 -> $97,64 (+19,17%) от 22.11

➕Corcept Therapeutics (#CORT) $23,96 -> $28,40 (+18,53%) от 22.11

➕Intel (#INTC) $49,40 -> $54,75 (+10,83%) от 2.12 (обновление)

➖IBM (#IBM) $123 -> $122,26 (-0,07%) от 2.12 (обновление)

➖Mail.ru Group ₽2080 -> ₽1990 (-4,33%) от 15.12

➖AT&T (#T) $29,6 -> $29,31 (-0,98%) от 18.12

➕Solarwinds (#SWI) $16,12 -> $16,79 (+4,15%) от 21.12

➿ Energy Transfer LP (#ET) $6,60 -> $6,60 (0%) от 21.12

➕РусАгро (#AGRO) ₽815 -> ₽895 (+9,82%) от 23.12

➕Интер РАО (#IRAO) ₽5,30 -> ₽5,48 (+3,4%) от 28.12

➕SL Green (#SLG) $58,7 -> $66,99 (+14,12%) от 30.12

➕Essex Property Trust (#ESS) $227,22 -> $241,45 (+6,26%) от 05.01

➕Gilead Sciences (#GILD) $63,30 -> $65,88 (+4,07%) от 19.01

❓ Какими идеями вы воспользовались? Пишите в комментариях.

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями.

Динамика котировок после публикации идей:

➕Новатэк (#NVTK) ₽1050 -> ₽1339 (+27,52%) от 26.10.

➕ГМК НорНикель (#GMKN) ₽19616 -> ₽24946 (+27,17%) от 5.11

(обновление)

➕Глобалтранс (#GLTR) ₽459,1 -> ₽512,25 (+11,58%) от 11.11

(обновление)

➕Fastly (#FSLY) $77,71 -> $111,07 (+42,93%) от 13.11

➕Газпром (#GAZP) ₽183,60 -> ₽217,14 (+18,26%) от 17.11

➕Exelixis Inc (#EXEL) $19,00 -> $21,89 (+15,21%) от 19.11

➕X5 Retail Group (#FIVE) ₽2720 -> ₽2760 (+1,47%) от 19.11

➖Acadia Pharmaceuticals (#ACAD) $53,61 -> $49,38 (-7,9%) от 20.11

➕Petropavlovsk (#POGR) ₽27,62 -> ₽31,05 (+12,4%) от 20.11

➕Incyte (#INCY) $81,93 -> $97,64 (+19,17%) от 22.11

➕Corcept Therapeutics (#CORT) $23,96 -> $28,40 (+18,53%) от 22.11

➕Intel (#INTC) $49,40 -> $54,75 (+10,83%) от 2.12 (обновление)

➖IBM (#IBM) $123 -> $122,26 (-0,07%) от 2.12 (обновление)

➖Mail.ru Group ₽2080 -> ₽1990 (-4,33%) от 15.12

➖AT&T (#T) $29,6 -> $29,31 (-0,98%) от 18.12

➕Solarwinds (#SWI) $16,12 -> $16,79 (+4,15%) от 21.12

➿ Energy Transfer LP (#ET) $6,60 -> $6,60 (0%) от 21.12

➕РусАгро (#AGRO) ₽815 -> ₽895 (+9,82%) от 23.12

➕Интер РАО (#IRAO) ₽5,30 -> ₽5,48 (+3,4%) от 28.12

➕SL Green (#SLG) $58,7 -> $66,99 (+14,12%) от 30.12

➕Essex Property Trust (#ESS) $227,22 -> $241,45 (+6,26%) от 05.01

➕Gilead Sciences (#GILD) $63,30 -> $65,88 (+4,07%) от 19.01

❓ Какими идеями вы воспользовались? Пишите в комментариях.

📍Новый тег для вашего удобства!

#IF_объясняет - разматываем финансовые хитросплетения и рассказываем о причинах и последствиях.

Напоминаем, что узнать значение каждого тега можно в закрепленном посте. 👉 Навигация по каналу IF Stocks.

#IF_объясняет - разматываем финансовые хитросплетения и рассказываем о причинах и последствиях.

Напоминаем, что узнать значение каждого тега можно в закрепленном посте. 👉 Навигация по каналу IF Stocks.

Telegram

IF Stocks

📍 Как пользоваться каналом IF Stocks?

#IF_анализ — изучаем отдельные компании и пишем о самом главном для инвесторов.

#IF_сектор — изучаем индустрии и их представителей. Какой сектор перспективен сегодня, какой будет в тренде через 20 лет, а что лучше…

#IF_анализ — изучаем отдельные компании и пишем о самом главном для инвесторов.

#IF_сектор — изучаем индустрии и их представителей. Какой сектор перспективен сегодня, какой будет в тренде через 20 лет, а что лучше…

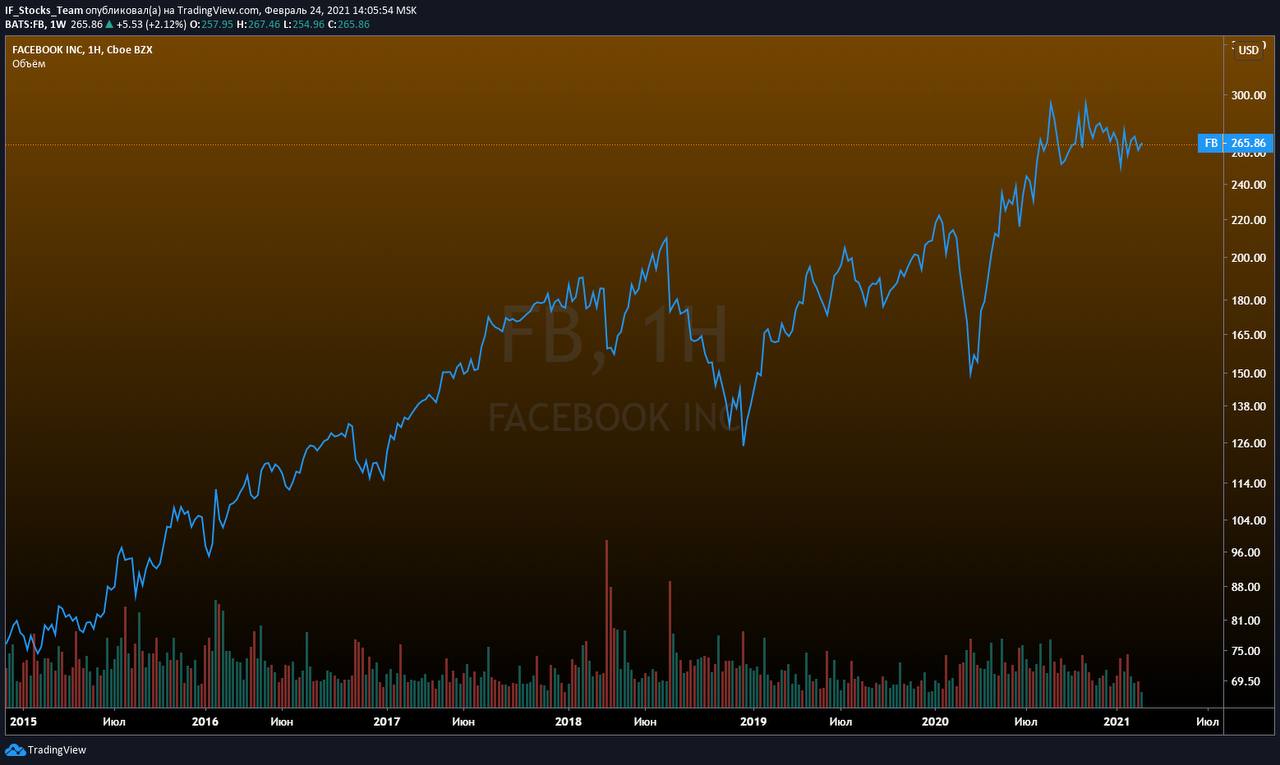

💡 Инвестидея: покупка Facebook (#FB)

Рейтинг: покупать

Цель: $360,0 (+36%)

Цена (на дату релиза): $265,86

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• Facebook - доминирующий игрок в мире по охвату пользователей в социальных сетях. Ежедневные активные пользователи (DAUs) достигли 1,84 млрд человек, ежемесячные активные пользователи (MAUs) - более 2,8 млрд человек. В связи с изложенным, компания является главным бенефициаром растущего рынка рекламы в мобильных приложениях пользователей.

• Во вторник правительство Австралии заявило о компромиссе с Facebook в части вопроса об оплате новостного контента издателям. По новой договоренности, власти Австралии не будут вынуждать Facebook платить отчисления СМИ через тарифицируемый код, если компания продемонстрирует, что может платить производителям контента другими путем. FB заявила, что довольна результатами. Вместо того, чтобы платить СМИ через жесткий тарифный код, компания найдет другие пути финансовой поддержки производителей контента.

• В среднем за 3 года выручка и EPS компании растут темпами по 28% и 23% год к году, чистая рентабельность 34%, баланс - крепость, долг - ноль, а на счетах почти $62 млрд наличных и эквивалентов.

• Несмотря на выдающиеся показатели бизнеса, компания торгуется с форвардным Р/Е 21,9х, что предполагает апсайд 37% просто при возврате к 3-х летней средней оценке 30х.

• Facebook создает новые центры монетизации: Facebook Shops, монетизация Instagram, инициативы по внедрению своей криптовалюты и AR / VR очки.

• На вчерашней распродаже акции компании единственные из FAAMG не подверглись распродаже и выросли +2,12% по итогу дня.

📍 Технически, на недельном графике акции компании дважды отбились от сильной поддержки на $265. Ожидаем продолжение глобального восходящего тренда и пробития круглого уровня в $300, выше которого у рынка не существует проторгованных сопротивлений, способных поломать восходящий тренд.

#IF_идея

Рейтинг: покупать

Цель: $360,0 (+36%)

Цена (на дату релиза): $265,86

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• Facebook - доминирующий игрок в мире по охвату пользователей в социальных сетях. Ежедневные активные пользователи (DAUs) достигли 1,84 млрд человек, ежемесячные активные пользователи (MAUs) - более 2,8 млрд человек. В связи с изложенным, компания является главным бенефициаром растущего рынка рекламы в мобильных приложениях пользователей.

• Во вторник правительство Австралии заявило о компромиссе с Facebook в части вопроса об оплате новостного контента издателям. По новой договоренности, власти Австралии не будут вынуждать Facebook платить отчисления СМИ через тарифицируемый код, если компания продемонстрирует, что может платить производителям контента другими путем. FB заявила, что довольна результатами. Вместо того, чтобы платить СМИ через жесткий тарифный код, компания найдет другие пути финансовой поддержки производителей контента.

• В среднем за 3 года выручка и EPS компании растут темпами по 28% и 23% год к году, чистая рентабельность 34%, баланс - крепость, долг - ноль, а на счетах почти $62 млрд наличных и эквивалентов.

• Несмотря на выдающиеся показатели бизнеса, компания торгуется с форвардным Р/Е 21,9х, что предполагает апсайд 37% просто при возврате к 3-х летней средней оценке 30х.

• Facebook создает новые центры монетизации: Facebook Shops, монетизация Instagram, инициативы по внедрению своей криптовалюты и AR / VR очки.

• На вчерашней распродаже акции компании единственные из FAAMG не подверглись распродаже и выросли +2,12% по итогу дня.

📍 Технически, на недельном графике акции компании дважды отбились от сильной поддержки на $265. Ожидаем продолжение глобального восходящего тренда и пробития круглого уровня в $300, выше которого у рынка не существует проторгованных сопротивлений, способных поломать восходящий тренд.

#IF_идея

{kind=link}

💡 Инвестидея: покупка General Motors (#GM)

Рейтинг: покупать

Цель: $80,0 (+56%)

Цена (на дату релиза): $51,30

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• #GM обладает огромным нераскрытым потенциалом. Несмотря на хайп Tesla, с точки зрения потребителя есть множество исследований, подтверждающих техническую "сырость" Tesla.

• #GM предпринял огромные шаги в том, чтобы подвинуть Tesla на североамериканском рынке в перспективе 5+ лет.

• По соотношению капитализации к производственной мощности, #GM оценен в 169 раз дешевле #TSLA, при том, что строительные конструкции и инфраструктуру заводов возводить не нужно: достаточно заменить и/или перенастроить часть производственных линий, чтобы выпускать автомобили новой конструкции.

• По мнению исследователей Gartner, автопилот Cruise значительно превосходит систему полу-автономного вождения Tesla и входит в 4-ку мировых лидеров, наряду с Ford Autonomous Vehicles, Waymo и Baidu.

• В отличие от большинства конкурентов, так же как и GM выходящих на рынок электромобилей, General Motors обладает практически полной вертикальной интеграцией, от линий сборки и центров дистрибуции, до передовых технологий Ultium и Cruise.

• Например, Baidu имеет ии-автопилот и больше ничего: ни производственных мощностей, ни аккумуляторов. Apple — имеет дизайн и, похоже — пока больше ничего, но всё может купить. Tesla — имеет почти всё, но вынуждена строить капиталоемкие фабрики с нуля и пока отстает по качеству сборки и технологии автономного вождения.

📍 Технически, акции #GM вышли из верхней границы 3-х летнего боковика на $40 и только заложили основу восходящего тренда.

#IF_идея #IF_акции_США

Рейтинг: покупать

Цель: $80,0 (+56%)

Цена (на дату релиза): $51,30

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• #GM обладает огромным нераскрытым потенциалом. Несмотря на хайп Tesla, с точки зрения потребителя есть множество исследований, подтверждающих техническую "сырость" Tesla.

• #GM предпринял огромные шаги в том, чтобы подвинуть Tesla на североамериканском рынке в перспективе 5+ лет.

• По соотношению капитализации к производственной мощности, #GM оценен в 169 раз дешевле #TSLA, при том, что строительные конструкции и инфраструктуру заводов возводить не нужно: достаточно заменить и/или перенастроить часть производственных линий, чтобы выпускать автомобили новой конструкции.

• По мнению исследователей Gartner, автопилот Cruise значительно превосходит систему полу-автономного вождения Tesla и входит в 4-ку мировых лидеров, наряду с Ford Autonomous Vehicles, Waymo и Baidu.

• В отличие от большинства конкурентов, так же как и GM выходящих на рынок электромобилей, General Motors обладает практически полной вертикальной интеграцией, от линий сборки и центров дистрибуции, до передовых технологий Ultium и Cruise.

• Например, Baidu имеет ии-автопилот и больше ничего: ни производственных мощностей, ни аккумуляторов. Apple — имеет дизайн и, похоже — пока больше ничего, но всё может купить. Tesla — имеет почти всё, но вынуждена строить капиталоемкие фабрики с нуля и пока отстает по качеству сборки и технологии автономного вождения.

📍 Технически, акции #GM вышли из верхней границы 3-х летнего боковика на $40 и только заложили основу восходящего тренда.

#IF_идея #IF_акции_США

{kind=link}

📉 Почему снижается Qualcomm?

Котировки #QCOM падают по 4 причинам:

• Технологический сектор ушел в коррекцию, и компания - не исключение.

• Менеджмент дал прохладный прогноз на первый квартал 2021 года.

• Трейдеры фиксируют прибыль после 200%-ого роста с марта 2020 года.

• Один из крупнейших международных финансовых конгломератов Citigroup снизил рейтинг с "покупать" до "нейтрального". Целевая цена опустилась со $194 до $165.

При этом никакого фундаментального основания у такой распродажи нет. В 3 и 4 кварталах выручка компании выросла на 73% и 62% соответственно, чистая прибыль - на 485% и 165%.

Ожидается, что адресный рынок QCOM будет расти следующие 3 года средними темпами по 15,4% год к году за счет “смартфонизации” населения, а также развития 5G и систем связи в автомобилях, дронах и прочей технике.

За счет умеренного долга и $12,3 млрд наличных на балансе, #QCOM имеет возможность для сделок M&A и обратного выкупа акций, чем она и занимается. За 5 лет компания выкупила почти 25% своих акций в дополнение к дивидендам в размере 1,9% в год.

Мнение аналитиков InvestFuture

📍 Qualcomm — один из самых привлекательных чипмейкеров связи. С учетом прогнозируемой чистой прибыли в 2021 г. в размере $8,12 на акцию, Qualcomm торгуется с форвардным мультипликатором P/E 17. Среднее значение по отрасли - 26.

📍 На фоне ожидаемых темпов роста рынка 15,4% год к году — покупка акций #QCOM на просадке является выгодным решением.

#IF_акции_США #IF_обзор #IF_идея

Котировки #QCOM падают по 4 причинам:

• Технологический сектор ушел в коррекцию, и компания - не исключение.

• Менеджмент дал прохладный прогноз на первый квартал 2021 года.

• Трейдеры фиксируют прибыль после 200%-ого роста с марта 2020 года.

• Один из крупнейших международных финансовых конгломератов Citigroup снизил рейтинг с "покупать" до "нейтрального". Целевая цена опустилась со $194 до $165.

При этом никакого фундаментального основания у такой распродажи нет. В 3 и 4 кварталах выручка компании выросла на 73% и 62% соответственно, чистая прибыль - на 485% и 165%.

Ожидается, что адресный рынок QCOM будет расти следующие 3 года средними темпами по 15,4% год к году за счет “смартфонизации” населения, а также развития 5G и систем связи в автомобилях, дронах и прочей технике.

За счет умеренного долга и $12,3 млрд наличных на балансе, #QCOM имеет возможность для сделок M&A и обратного выкупа акций, чем она и занимается. За 5 лет компания выкупила почти 25% своих акций в дополнение к дивидендам в размере 1,9% в год.

Мнение аналитиков InvestFuture

📍 Qualcomm — один из самых привлекательных чипмейкеров связи. С учетом прогнозируемой чистой прибыли в 2021 г. в размере $8,12 на акцию, Qualcomm торгуется с форвардным мультипликатором P/E 17. Среднее значение по отрасли - 26.

📍 На фоне ожидаемых темпов роста рынка 15,4% год к году — покупка акций #QCOM на просадке является выгодным решением.

#IF_акции_США #IF_обзор #IF_идея

📄 Сбер выпустил отчёт за 2020 год. Что в нем интересного?

Сбер продолжает удивлять - чистые процентные доходы достигли рекордных 1,608 трлн рублей, +13,6% год к году.

Пандемия, обвал нефтяных котировок, приостановка деятельности отдельных сегментов экономики, падение ВВП и доходов населения — всё это идет на пользу первого банка в стране.

Очевидно, что привлекать на депозиты деньги населения под 2,5% - 3,5% и покупать на эти деньги ОФЗ — довольно прибыльное занятие. Чистая процентная маржа Сбера выросла и достигла 5,47%.

Чистая прибыль #SBER составила 760,3 млрд руб., что на 10% меньше, чем годом ранее. Но не верьте тому, что видите — показатель занижен за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей. В 2019 году они составили всего 93 млрд.

Что такое резервы под кредитные убытки?

Резервы формируются из доходов банков для минимизации потерь от обесценивания выданных займов в случае дефолта заемщика. Во время рецессии резервы увеличиваются, снижая тем самым прибыль. Когда рецессия заканчивается, резервы распускаются и зачисляются в чистую прибыль.

Мнение аналитиков InvestFuture

📍 Если нормализовать резервы под среднестатистические ~100 млрд рублей, формально можно считать, что Сбер достиг обещанного Грефом триллиона рублей чистой прибыли.

📍 Поскольку ситуация в экономике, занятость и доходы населения нормализуются, можно ожидать роспуска большей части резервов уже в первом полугодии. По окончании года чистая прибыль вполне может составить заветный триллион.

📍 Таким образом, Сбер торгуется с форвардным Р/Е 6. С учетом развития нефинансовых сервисов Группы, слишком хорошо, чтобы пройти мимо. Мы считаем компанию интересной для покупки.

#IF_идея #IF_обзор #IF_акции_РФ #IF_отчеты

Сбер продолжает удивлять - чистые процентные доходы достигли рекордных 1,608 трлн рублей, +13,6% год к году.

Пандемия, обвал нефтяных котировок, приостановка деятельности отдельных сегментов экономики, падение ВВП и доходов населения — всё это идет на пользу первого банка в стране.

Очевидно, что привлекать на депозиты деньги населения под 2,5% - 3,5% и покупать на эти деньги ОФЗ — довольно прибыльное занятие. Чистая процентная маржа Сбера выросла и достигла 5,47%.

Чистая прибыль #SBER составила 760,3 млрд руб., что на 10% меньше, чем годом ранее. Но не верьте тому, что видите — показатель занижен за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей. В 2019 году они составили всего 93 млрд.

Что такое резервы под кредитные убытки?

Резервы формируются из доходов банков для минимизации потерь от обесценивания выданных займов в случае дефолта заемщика. Во время рецессии резервы увеличиваются, снижая тем самым прибыль. Когда рецессия заканчивается, резервы распускаются и зачисляются в чистую прибыль.

Мнение аналитиков InvestFuture

📍 Если нормализовать резервы под среднестатистические ~100 млрд рублей, формально можно считать, что Сбер достиг обещанного Грефом триллиона рублей чистой прибыли.

📍 Поскольку ситуация в экономике, занятость и доходы населения нормализуются, можно ожидать роспуска большей части резервов уже в первом полугодии. По окончании года чистая прибыль вполне может составить заветный триллион.

📍 Таким образом, Сбер торгуется с форвардным Р/Е 6. С учетом развития нефинансовых сервисов Группы, слишком хорошо, чтобы пройти мимо. Мы считаем компанию интересной для покупки.

#IF_идея #IF_обзор #IF_акции_РФ #IF_отчеты

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

💡 Инвестидея: Полиметалл (#POLY)

Один из крупнейших производителей золота и серебра в России.

Рейтинг: покупать

Цель: 2100 руб. (+33,5%)

Цена (на дату релиза): 1493 рубля

Дата релиза: 25.03.2021

Срок удержания: 12 мес.

Обоснование:

• С учетом прогнозируемой прибыли в размере $1,2 млрд в 2021 финансовом году, Полиметалл торгуется с Р/Е 8.

• Финальные дивиденды за 2020 год составят $0,89 на акцию. С учетом прогнозируемых дивидендов за 1 полугодие 2021 года в размере $0,8 на акцию, ожидаемая див доходность в следующие 12 месяцев — почти 8,5% (8,47%).

• Так как инфляционные ожидания и девальвация рубля продолжают расти, золотодобытчик с дивдоходностью в 8,5% с привязкой к доллару и с оценкой 8 годовых прибылей — это просто сказочное предложение.

• Инвестируя в Полиметалл, мы делаем также ставку на бум солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

🎬 Подробнее о компании:

• В сегодняшнем выпуске инвест-шоу

• В распаковке золотодобытчиков

#IF_идея

Один из крупнейших производителей золота и серебра в России.

Рейтинг: покупать

Цель: 2100 руб. (+33,5%)

Цена (на дату релиза): 1493 рубля

Дата релиза: 25.03.2021

Срок удержания: 12 мес.

Обоснование:

• С учетом прогнозируемой прибыли в размере $1,2 млрд в 2021 финансовом году, Полиметалл торгуется с Р/Е 8.

• Финальные дивиденды за 2020 год составят $0,89 на акцию. С учетом прогнозируемых дивидендов за 1 полугодие 2021 года в размере $0,8 на акцию, ожидаемая див доходность в следующие 12 месяцев — почти 8,5% (8,47%).

• Так как инфляционные ожидания и девальвация рубля продолжают расти, золотодобытчик с дивдоходностью в 8,5% с привязкой к доллару и с оценкой 8 годовых прибылей — это просто сказочное предложение.

• Инвестируя в Полиметалл, мы делаем также ставку на бум солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

🎬 Подробнее о компании:

• В сегодняшнем выпуске инвест-шоу

• В распаковке золотодобытчиков

#IF_идея

💡 Инвестидея: JD.com (#JD)

Крупнейший представитель электронной коммерции Китая.

Рейтинг: покупать

Цель: $140 (+68,1%)

Цена (на дату релиза): $83,28

Дата релиза: 31.03.2021

Срок удержания: 12 меc.

Обоснование:

• Владеет одной из самых обширных и автоматизированных логистических сетей в мире. Активно инвестирует в технологии, ИИ и машинное обучение, а также находится в авангарде в области робототехники и автоматизации. С 2016 использует дроны для доставки посылок в сельскую местность. В декабре JD.com стала первой в Китае e-commerce-компанией для тестирования цифрового юаня.

• В ближайших планах — вывести на публичное размещение дочерние компании JD Technology и JD Logistic.

• С 2015 года выручка компании растет средними темпами по 34% в год, а нормализованная EBITDA — по 106%. У компании устойчивый баланс и отрицательный чистый долг. Темп роста выручки и прибыли за 2020 год 37 и 305% соответственно.

🎬 Подробнее о компании:

• Смотрите распаковку

• JD бьет все прогнозы: Часть 1 / Часть 2

#IF_идея

Крупнейший представитель электронной коммерции Китая.

Рейтинг: покупать

Цель: $140 (+68,1%)

Цена (на дату релиза): $83,28

Дата релиза: 31.03.2021

Срок удержания: 12 меc.

Обоснование:

• Владеет одной из самых обширных и автоматизированных логистических сетей в мире. Активно инвестирует в технологии, ИИ и машинное обучение, а также находится в авангарде в области робототехники и автоматизации. С 2016 использует дроны для доставки посылок в сельскую местность. В декабре JD.com стала первой в Китае e-commerce-компанией для тестирования цифрового юаня.

• В ближайших планах — вывести на публичное размещение дочерние компании JD Technology и JD Logistic.

• С 2015 года выручка компании растет средними темпами по 34% в год, а нормализованная EBITDA — по 106%. У компании устойчивый баланс и отрицательный чистый долг. Темп роста выручки и прибыли за 2020 год 37 и 305% соответственно.

🎬 Подробнее о компании:

• Смотрите распаковку

• JD бьет все прогнозы: Часть 1 / Часть 2

#IF_идея

💡 Инвестидея: Алроса (#ALRS)

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея

💡 Инвестидея: Серебро (#AMSL)

Инвестируем в российскую женскую поп-группу... Ну или в новый ETF от Атон, первый инструмент для неквалов, позволяющий инвестировать в серебро — металл, который соответствует всем трендам. Из минусов — очень высокая комиссия УК — 1,6% годовых.

Рейтинг: покупать

Цель: $1,71 (+20%)

Цена (на дату релиза): $1,43

Дата релиза: 07.05.2021

Срок удержания: 14 меc.

Обоснование:

• Сейчас промышленный спрос в серебре около 50% (на золото менее 10%), на ювелирные украшения - около 15%. Инвестиционный спрос на металл тоже равен 15%. Остальные составляющие — производство столового серебра, фотоэлементов и фотографий.

• Из очевидного — альтернативная защита от инфляции помимо золота.

• Все еще полностью не раскрыт потенциал применения металла в электрокарах (в которых практически все элементы содержат серебро), солнечных батареях и фотоэлементах (вспоминаем ВИЭ-планы Байдена и ЕС), сетях 5G и чипах. По мере открытия экономик и технологического прогресса серебро начнет ценится все больше.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_идея

Инвестируем в российскую женскую поп-группу... Ну или в новый ETF от Атон, первый инструмент для неквалов, позволяющий инвестировать в серебро — металл, который соответствует всем трендам. Из минусов — очень высокая комиссия УК — 1,6% годовых.

Рейтинг: покупать

Цель: $1,71 (+20%)

Цена (на дату релиза): $1,43

Дата релиза: 07.05.2021

Срок удержания: 14 меc.

Обоснование:

• Сейчас промышленный спрос в серебре около 50% (на золото менее 10%), на ювелирные украшения - около 15%. Инвестиционный спрос на металл тоже равен 15%. Остальные составляющие — производство столового серебра, фотоэлементов и фотографий.

• Из очевидного — альтернативная защита от инфляции помимо золота.

• Все еще полностью не раскрыт потенциал применения металла в электрокарах (в которых практически все элементы содержат серебро), солнечных батареях и фотоэлементах (вспоминаем ВИЭ-планы Байдена и ЕС), сетях 5G и чипах. По мере открытия экономик и технологического прогресса серебро начнет ценится все больше.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_идея

⚖️ Европа vs США: чей рынок привлекательнее?

Европейский фондовый индекс Stoxx Europe 600 опережает американский S&P 500 по темпам роста в 2021 году. По состоянию на закрытие торгов 21 июня, S&P 500 с начала года прибавил 12.5%, а Stoxx Europe 600 — 14.1%. И для этого есть веские причины.

Различия в монетарной политике ФРС и ЕЦБ. Руководители ФРС США уже начали обсуждать сокращение своей программы выкупа активов, а их европейские коллеги продолжают придерживаться стимулирующей политики. Более жесткая позиция ФРС — сдерживающий фактор для американского фондового рынка.

Различия в уровне инфляции. Значительное влияние на рынок акций США оказывает инфляционный «шум»: в мае инфляция в Штатах достигла уровня 5% в годовом сравнении. В еврозоне уровень такого «шума» гораздо ниже: майская инфляция в регионе составила лишь 2%.

«Отложенный» рост экономики ЕС. Если в США резкое восстановление экономики уже произошло в первом полугодии, то в Евросоюзе из-за более поздней вакцинации населения «взлет» отодвигается на вторую половину года.

Мнение аналитиков InvestFuture

📍Активнее всего растет европейский банковский сектор. Дело в том, что ЕЦБ продлил многие послабления для банков и неудивительно, что их котировки растут как на дрожжах.

Даже последний опрос Bank of America показал, что инвесторы «перекладываются» из акций развивающихся рынков и технологических компаний в акции циклических секторов экономики, к числу которых относится и банковский.

✏️ Друзья, а вы инвестируете в акции европейских компаний?

#IF_макро #IF_идея

Европейский фондовый индекс Stoxx Europe 600 опережает американский S&P 500 по темпам роста в 2021 году. По состоянию на закрытие торгов 21 июня, S&P 500 с начала года прибавил 12.5%, а Stoxx Europe 600 — 14.1%. И для этого есть веские причины.

Различия в монетарной политике ФРС и ЕЦБ. Руководители ФРС США уже начали обсуждать сокращение своей программы выкупа активов, а их европейские коллеги продолжают придерживаться стимулирующей политики. Более жесткая позиция ФРС — сдерживающий фактор для американского фондового рынка.

Различия в уровне инфляции. Значительное влияние на рынок акций США оказывает инфляционный «шум»: в мае инфляция в Штатах достигла уровня 5% в годовом сравнении. В еврозоне уровень такого «шума» гораздо ниже: майская инфляция в регионе составила лишь 2%.

«Отложенный» рост экономики ЕС. Если в США резкое восстановление экономики уже произошло в первом полугодии, то в Евросоюзе из-за более поздней вакцинации населения «взлет» отодвигается на вторую половину года.

Мнение аналитиков InvestFuture

📍Активнее всего растет европейский банковский сектор. Дело в том, что ЕЦБ продлил многие послабления для банков и неудивительно, что их котировки растут как на дрожжах.

Даже последний опрос Bank of America показал, что инвесторы «перекладываются» из акций развивающихся рынков и технологических компаний в акции циклических секторов экономики, к числу которых относится и банковский.

✏️ Друзья, а вы инвестируете в акции европейских компаний?

#IF_макро #IF_идея