📜Облигации Qiwi

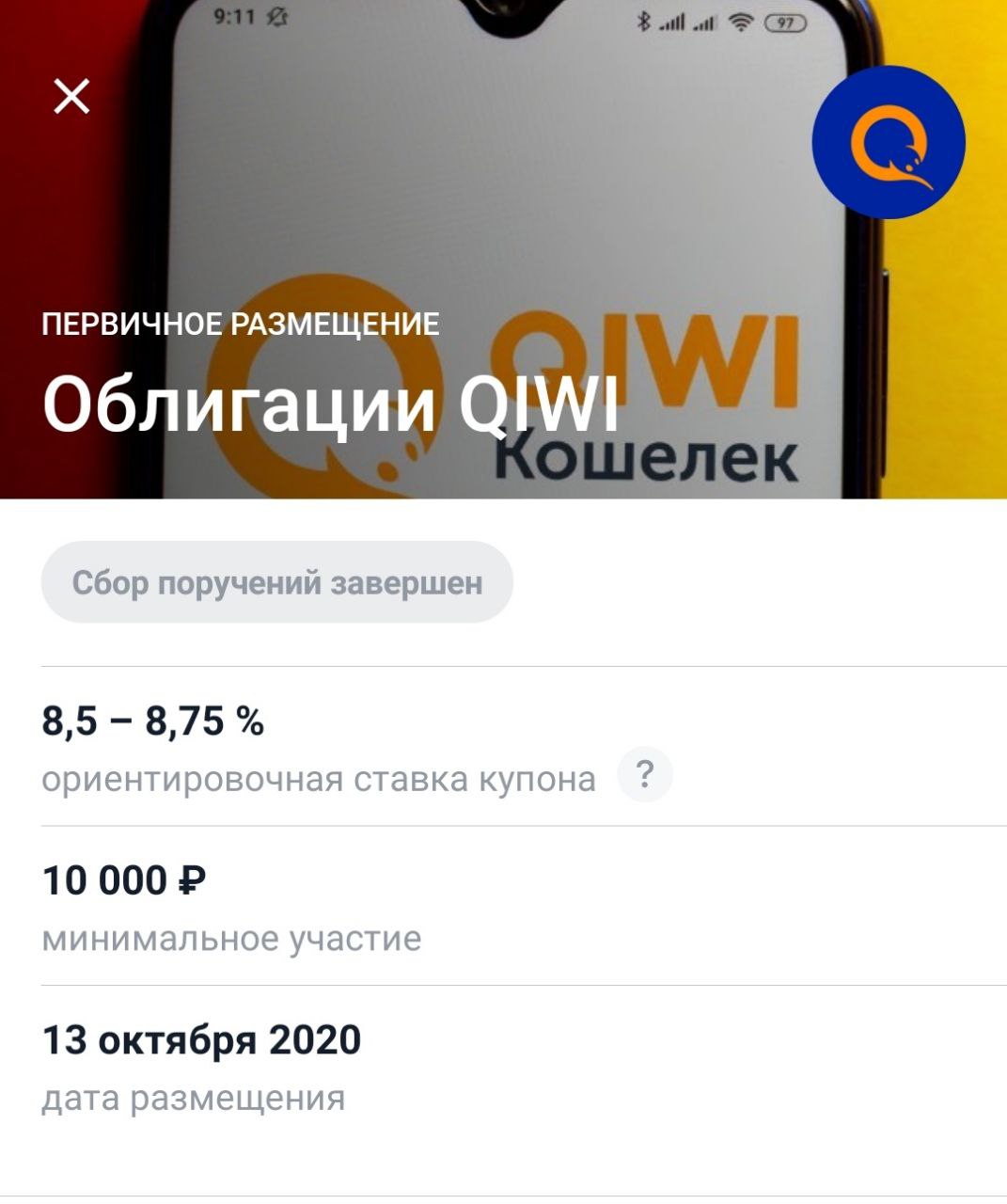

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

{kind=link}

📃 Черкизово, QIWI - отчеты за 3 кв. 2020

🍗 Черкизово (#GCHE) - 1930 (+3,4%)

•Выручка – 31,7 млрд. (+5,9% г/г)

•Скор. Операционная прибыль – 7,8 млрд. (+52% г/г)

•Скор. EBITDA – 10,5 млрд (+38,2% г/г)

•Скор. Чистая прибыль – 6,7 млрд. (+66,8% г/г)

Экспортные продажи сохранили значительное влияние на рост показателей Компании, увеличившись на 61% г/г

Продажи в сетях быстрого питания частично восстановились после спада во втором квартале 2020 года.

Выручка сегментов за 9 мес.:

•Курица – 54,9 млрд. (+7,3% г/г)

•Индейка – 5,2 млрд. (+10,7% г/г)

•Свиноводство – 19,3 млрд. (+6,7% г/г)

•Мясопереработка 30,8 млрд. (5,1% г/г)

•Самсон – 1,6 млрд (+141% г/г)

25 сентября внеочередное общее собрание акционеров приняло решение погасить казначейских акций на 6,6344% от уставного капитала

💳 QIWI (#QIWI) - 1298 (+1,81%)

•Выручка – 6,6 млрд руб. (+11% г/г)

•Скорр. EBITDA – 4 млрд руб. (+60% г/г)

•Скорр. Чистая прибыль – 3,3 млрд руб. (+73% г/г)

Общий оборот сегмента платежных сервисов вырос на 11% до 435,4 млрд рублей.

Увеличение прибыль произошло на фоне снижения убытков “Рокетбанк” с -632 млн до -165 млн. и увеличения маржинальности других фин. сервисов.

Совет директоров утвердил дивиденды в размере 34 цента на акцию. Дата отсечки - 1 декабря 2020 г.

#IF_отчеты #IF_акции_РФ

🍗 Черкизово (#GCHE) - 1930 (+3,4%)

•Выручка – 31,7 млрд. (+5,9% г/г)

•Скор. Операционная прибыль – 7,8 млрд. (+52% г/г)

•Скор. EBITDA – 10,5 млрд (+38,2% г/г)

•Скор. Чистая прибыль – 6,7 млрд. (+66,8% г/г)

Экспортные продажи сохранили значительное влияние на рост показателей Компании, увеличившись на 61% г/г

Продажи в сетях быстрого питания частично восстановились после спада во втором квартале 2020 года.

Выручка сегментов за 9 мес.:

•Курица – 54,9 млрд. (+7,3% г/г)

•Индейка – 5,2 млрд. (+10,7% г/г)

•Свиноводство – 19,3 млрд. (+6,7% г/г)

•Мясопереработка 30,8 млрд. (5,1% г/г)

•Самсон – 1,6 млрд (+141% г/г)

25 сентября внеочередное общее собрание акционеров приняло решение погасить казначейских акций на 6,6344% от уставного капитала

💳 QIWI (#QIWI) - 1298 (+1,81%)

•Выручка – 6,6 млрд руб. (+11% г/г)

•Скорр. EBITDA – 4 млрд руб. (+60% г/г)

•Скорр. Чистая прибыль – 3,3 млрд руб. (+73% г/г)

Общий оборот сегмента платежных сервисов вырос на 11% до 435,4 млрд рублей.

Увеличение прибыль произошло на фоне снижения убытков “Рокетбанк” с -632 млн до -165 млн. и увеличения маржинальности других фин. сервисов.

Совет директоров утвердил дивиденды в размере 34 цента на акцию. Дата отсечки - 1 декабря 2020 г.

#IF_отчеты #IF_акции_РФ

🧐 Подбирать ли Qiwi?

85% чистой выручки #QIWI по итогам 9М2020 приходится на сегмент “Платежные Сервисы”.

👆 По заявлениям директора по коммуникациям группы QIWI ограничения ЦБ, о которых стало известно сегодня с утра, могут затронуть от 33% до 40% чистой выручки этого сегмента.

Ограничения коснулись большинства платежей в пользу иностранных торговых компаний и перевода денег на предоплаченные карты корпоративных клиентов. Qiwi сообщила, что в настоящее время тесно сотрудничает с ЦБ для устранения выявленных недостатков и нарушений.

🤷♂️ В пресс-релизе компания заявила, что одним из способов решения проблемы станет перенаправление потребителей к партнерам и службам, на которые ограничения не распространяются, что по факту тоже является потерей выручки.

Потеря значительной части доходов от переводов станет сильным ударом для Qiwi. Единственным “адекватным” источником выручки останется сегмент E-commerce, в рамках которого большую часть денег приносят букмекеры (неоднозначная история).

👇Тем временем облигации Киви отыгрывают утреннее падение.

#IF_акции_РФ #IF_облигации

85% чистой выручки #QIWI по итогам 9М2020 приходится на сегмент “Платежные Сервисы”.

👆 По заявлениям директора по коммуникациям группы QIWI ограничения ЦБ, о которых стало известно сегодня с утра, могут затронуть от 33% до 40% чистой выручки этого сегмента.

Ограничения коснулись большинства платежей в пользу иностранных торговых компаний и перевода денег на предоплаченные карты корпоративных клиентов. Qiwi сообщила, что в настоящее время тесно сотрудничает с ЦБ для устранения выявленных недостатков и нарушений.

🤷♂️ В пресс-релизе компания заявила, что одним из способов решения проблемы станет перенаправление потребителей к партнерам и службам, на которые ограничения не распространяются, что по факту тоже является потерей выручки.

Потеря значительной части доходов от переводов станет сильным ударом для Qiwi. Единственным “адекватным” источником выручки останется сегмент E-commerce, в рамках которого большую часть денег приносят букмекеры (неоднозначная история).

👇Тем временем облигации Киви отыгрывают утреннее падение.

#IF_акции_РФ #IF_облигации

{kind=link}

🥝 Qiwi бьет рекорды

Санкции стали тяжким грузом далеко не для всех. Ведущий платёжный сервис на российском рынке отчитался за прошлый год. Выручка Qiwi выросла почти на 50%, обновив исторический максимум. Скорректированная прибыль тоже рекордная. Тем не менее компания не выплатит дивиденды. Да и buyback не планируется. Время возмущаться или набраться терпения?

Бенефициар. От западных санкций бизнес Qiwi, по ощущениям, только выиграл. Взять ту же игровую индустрию. Такие торговые площадки как Steam и Epic Games по-прежнему принимают платежи через Qiwi кошелёк. И клиенты в РФ этим пользуются даже вопреки огромным комиссиям за конвертацию валют. А всё почему? Нет альтернатив с таким же «большим» именем. Всё-таки сервисам Qiwi доверяют.

Почему без дивов? Согласно отчёту, компания сейчас сфокусирована на собственном развитии. Хорошие результаты в 2022 году радуют, но вот чтобы их удержать придётся постараться. Капитал будет инвестирован в новые продукты, а также в возможные сделки M&A. Другая причина: Qiwi из-за сверхдоходов может попасть под «windfall tax» — взнос в бюджет РФ, который обсуждают с конца прошлого года.

Стоит ли покупать? Вопреки встречным ветрам в прошлом, таким как лишение статуса оператора букмекерских ставок в 2021 году, сейчас Qiwi чувствует себя очень неплохо. Правда из-за этого практически полностью отсутствует дисконт на акции компании к значениям годичной давности. Но ведь когда-то акции стоили далеко за 1000 рублей. Если #Qiwi потратит заработанное на благие цели и не нарвётся на санкции, в будущем мы увидим и рост, и дивиденды.

@IF_Stocks

Санкции стали тяжким грузом далеко не для всех. Ведущий платёжный сервис на российском рынке отчитался за прошлый год. Выручка Qiwi выросла почти на 50%, обновив исторический максимум. Скорректированная прибыль тоже рекордная. Тем не менее компания не выплатит дивиденды. Да и buyback не планируется. Время возмущаться или набраться терпения?

Бенефициар. От западных санкций бизнес Qiwi, по ощущениям, только выиграл. Взять ту же игровую индустрию. Такие торговые площадки как Steam и Epic Games по-прежнему принимают платежи через Qiwi кошелёк. И клиенты в РФ этим пользуются даже вопреки огромным комиссиям за конвертацию валют. А всё почему? Нет альтернатив с таким же «большим» именем. Всё-таки сервисам Qiwi доверяют.

Почему без дивов? Согласно отчёту, компания сейчас сфокусирована на собственном развитии. Хорошие результаты в 2022 году радуют, но вот чтобы их удержать придётся постараться. Капитал будет инвестирован в новые продукты, а также в возможные сделки M&A. Другая причина: Qiwi из-за сверхдоходов может попасть под «windfall tax» — взнос в бюджет РФ, который обсуждают с конца прошлого года.

Стоит ли покупать? Вопреки встречным ветрам в прошлом, таким как лишение статуса оператора букмекерских ставок в 2021 году, сейчас Qiwi чувствует себя очень неплохо. Правда из-за этого практически полностью отсутствует дисконт на акции компании к значениям годичной давности. Но ведь когда-то акции стоили далеко за 1000 рублей. Если #Qiwi потратит заработанное на благие цели и не нарвётся на санкции, в будущем мы увидим и рост, и дивиденды.

@IF_Stocks