🏆 Список лучших облигаций по мнению аналитиков InvestFuture

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

🌳 Зеленые и социальные облигации: что это такое?

На российском рынке недавно появились новые виды облигаций – зеленые и социальные. Среди эмитентов РЖД, правительство Москвы, Сбербанк, КАМАЗ, МТС.

Чем зелёные облигации (ESG) отличаются от обычных?

Только тем, что привлеченные средства должны идти исключительно на заявленные проекты: экология, социальное равенство, повышение прозрачности бизнеса.

Например, для привлечения таких облигаций компания может:

• снижать вредные выбросы

• развивать возобновляемые источники энергии

• поддерживать электротранспорт

• следить за гендерным составом топ-менеджмента

Где появились зелёные облигации?

Первую такую облигацию выпустил Европейский инвестиционный банк, а привлеченные средства пошли на развитие альтернативных источников энергии.

С 2013 года зеленые облигации активно выпускают корпорации. Сегодня мировые объемы их эмиссии перевалили за $1 трлн. Бум наблюдается в США и странах Европы, тренд дошел и до стран СНГ.

Зачем выпускать ESG-бонды?

Хороший ESG-рейтинг позволяет компании получать больше финансирования, в том числе, от крупных иностранных инвесторов.

А ещё в США и в Европе есть льготы от ESG-инвестиций. Их получают все: и инвесторы, и эмитенты. Например, освобождение от налогов или компенсация эмитентам части выплачиваемых купонов.

В России же частным инвесторам за покупку зеленых или социальных бондов никаких преференций нет.

Какая компания самая «зелёная» в России?

Европейское агентство RAEX-Europe регулярно публикует рейтинги отечественных компаний с позиций их ESG-качества. Среди лидеров:

• Полиметалл

• Сибур

• Лукойл

• Энел Россия

• РЖД

Помимо облигаций, на зарубежном рынке уже есть множество ETF-фондов, инвестирующих исключительно в компании с высоким ESG-рейтингом. В России они доступны только квалифицированным инвесторам. Неквалифицированные инвесторы могут вложиться в ETF от Tинькофф — ESG Leaders #TSST.

А если компания — “хамелеон”?

Такой риск всегда остаётся. Вы можете купить ценные бумаги компании, которая позиционирует себя как “зелёная”, но на деле таковой не является. То есть, тратит нецелевым образом средства, привлечённые через ESG-инвестиции.

Раньше за подобное инвесторы могли потребовать досрочно погасить облигации. Но 23 ноября 2021 года Центробанк смягчил требования к эмитентам зеленых облигаций.

Весьма вероятно, что, получив нужную сумму инвестиций через ESG, она просто уберёт слово “зелёный” из названия облигационного выпуска.

#IF_образование

На российском рынке недавно появились новые виды облигаций – зеленые и социальные. Среди эмитентов РЖД, правительство Москвы, Сбербанк, КАМАЗ, МТС.

Чем зелёные облигации (ESG) отличаются от обычных?

Только тем, что привлеченные средства должны идти исключительно на заявленные проекты: экология, социальное равенство, повышение прозрачности бизнеса.

Например, для привлечения таких облигаций компания может:

• снижать вредные выбросы

• развивать возобновляемые источники энергии

• поддерживать электротранспорт

• следить за гендерным составом топ-менеджмента

Где появились зелёные облигации?

Первую такую облигацию выпустил Европейский инвестиционный банк, а привлеченные средства пошли на развитие альтернативных источников энергии.

С 2013 года зеленые облигации активно выпускают корпорации. Сегодня мировые объемы их эмиссии перевалили за $1 трлн. Бум наблюдается в США и странах Европы, тренд дошел и до стран СНГ.

Зачем выпускать ESG-бонды?

Хороший ESG-рейтинг позволяет компании получать больше финансирования, в том числе, от крупных иностранных инвесторов.

А ещё в США и в Европе есть льготы от ESG-инвестиций. Их получают все: и инвесторы, и эмитенты. Например, освобождение от налогов или компенсация эмитентам части выплачиваемых купонов.

В России же частным инвесторам за покупку зеленых или социальных бондов никаких преференций нет.

Какая компания самая «зелёная» в России?

Европейское агентство RAEX-Europe регулярно публикует рейтинги отечественных компаний с позиций их ESG-качества. Среди лидеров:

• Полиметалл

• Сибур

• Лукойл

• Энел Россия

• РЖД

Помимо облигаций, на зарубежном рынке уже есть множество ETF-фондов, инвестирующих исключительно в компании с высоким ESG-рейтингом. В России они доступны только квалифицированным инвесторам. Неквалифицированные инвесторы могут вложиться в ETF от Tинькофф — ESG Leaders #TSST.

А если компания — “хамелеон”?

Такой риск всегда остаётся. Вы можете купить ценные бумаги компании, которая позиционирует себя как “зелёная”, но на деле таковой не является. То есть, тратит нецелевым образом средства, привлечённые через ESG-инвестиции.

Раньше за подобное инвесторы могли потребовать досрочно погасить облигации. Но 23 ноября 2021 года Центробанк смягчил требования к эмитентам зеленых облигаций.

Весьма вероятно, что, получив нужную сумму инвестиций через ESG, она просто уберёт слово “зелёный” из названия облигационного выпуска.

#IF_образование

{kind=link}

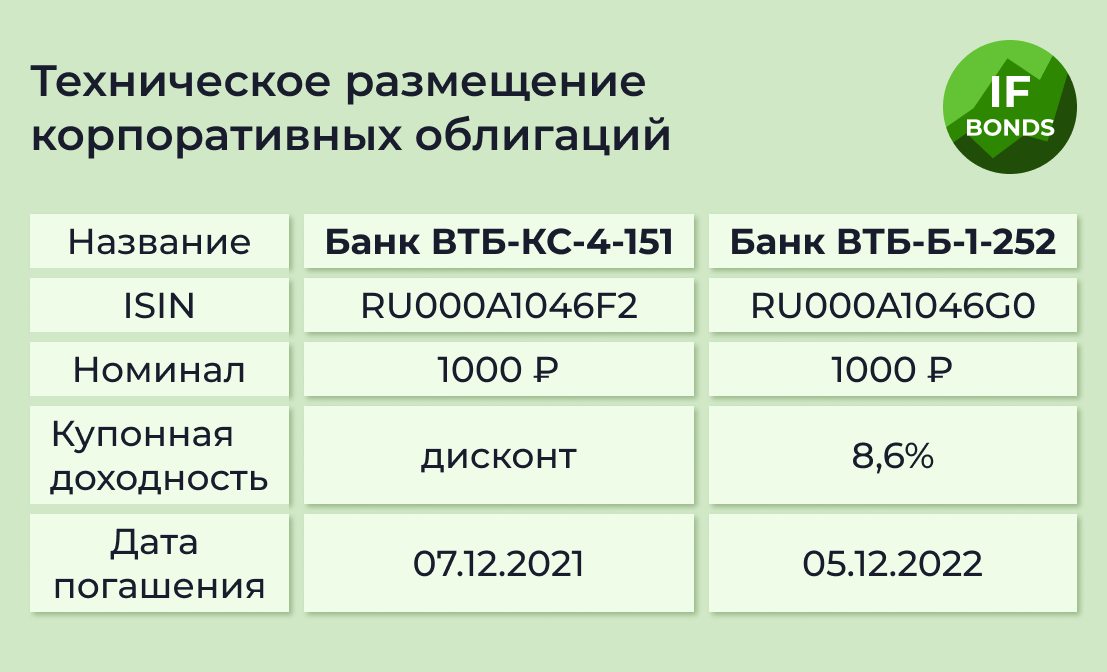

☀️ Облигации утром 01.12.21

Сегодня ожидается погашение облигаций Роснано на сумму 4,5 млрд.

17 декабря ЦБ проведет заседание о повышении ключевой ставки - ожидается повышение вплоть до 8,5%

Минфин проведет аукционы по размещению ₽40 млрд по ОФЗ-26237-ПД и ОФЗ-26240-ПД

Погашения ожидаются по 5 выпускам на общую сумму ₽63,52 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по РОСНАНО-БО-002Р-01 (полное, ₽4,5 млрд.) и ЯНАО-35002-об (частичное 15%, ₽3 млрд.)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽41,39 млрд, включая 3 выпуска Роснефти серий 002Р-02 (купон ₽25,43; 5,1% годовых), 002Р-01 (купон ₽25,43; 5,1% годовых), 001Р (купон ₽16,45; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,473% (+0,032)

🇩🇪 -0,3470% (-0,0060)

🇨🇳 2,890% (+0,023)

🇷🇺 8,380% (+0,030)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Сегодня ожидается погашение облигаций Роснано на сумму 4,5 млрд.

17 декабря ЦБ проведет заседание о повышении ключевой ставки - ожидается повышение вплоть до 8,5%

Минфин проведет аукционы по размещению ₽40 млрд по ОФЗ-26237-ПД и ОФЗ-26240-ПД

Погашения ожидаются по 5 выпускам на общую сумму ₽63,52 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по РОСНАНО-БО-002Р-01 (полное, ₽4,5 млрд.) и ЯНАО-35002-об (частичное 15%, ₽3 млрд.)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽41,39 млрд, включая 3 выпуска Роснефти серий 002Р-02 (купон ₽25,43; 5,1% годовых), 002Р-01 (купон ₽25,43; 5,1% годовых), 001Р (купон ₽16,45; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,473% (+0,032)

🇩🇪 -0,3470% (-0,0060)

🇨🇳 2,890% (+0,023)

🇷🇺 8,380% (+0,030)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏦 Ключевая ставка может вырасти до 8,5% уже в декабре. Что будет с рынком облигаций?

17 декабря пройдёт очередное заседание ЦБ РФ. На нём снова рассмотрят вопрос о об изменении ключевой ставки. Речь идёт о возможном повышении от 0 до 100 базисных пунктов. То есть ставка может вырасти сразу до 8,5%.

Что это значит для облигаций?

При таком кардинальном повышении, ценность старых выпусков с фиксированным доходом снизится. В то же время повысится доходность облигаций в целом.

Стоит ли до заседания ЦБ покупать облигации?

Вопрос спорный. Ведь коррекция на рынке может произойти заранее, на одних только ожиданиях от повышения.

Однако если вспомнить предыдущее заседание Центробанка 22.10.21, то основная коррекция на рынке произошла уже после него.

А если ставку не повысят?

Такой сценарий маловероятен. Глава ЦБ РФ Эльвира Набиуллина не раз заявляла о необходимости придерживаться “жесткой денежно-кредитной политики” для борьбы с инфляцией.

С другой стороны, ставка может быть повышена не на 1%, а на меньшую величину.

Мнение аналитиков InvestFuture

📍 Рынок облигаций сейчас переживает стадию повышения ключевой ставки. На этом этапе следует быть осторожнее с вложениями в высокодоходные облигации без кредитного рейтинга — ВДО. Хотя именно сейчас их доходность выглядит особенно «вкусно».

📍 Облигации с хорошим кредитным рейтингом, но высоким уровнем долговой нагрузки также вызывают опасения. История с Роснано доказывает, что высокий кредитный рейтинг не обезопасит вас от возможного дефолта.

Сегодня Роснано погасил свои облигации без госгарантий на 4,5 млрд руб, но история еще не закончена. До конца текущего года госкорпорация должна выплатить купоны по четырем выпускам на общую сумму чуть менее ₽1,1 млрд.

📍 Стоит ожидать, что рост стоимости финансирования, как всегда, переживут не все компании. А значит, будет много дефолтов.

#IF_облигации_РФ #IF_корп_облигации

17 декабря пройдёт очередное заседание ЦБ РФ. На нём снова рассмотрят вопрос о об изменении ключевой ставки. Речь идёт о возможном повышении от 0 до 100 базисных пунктов. То есть ставка может вырасти сразу до 8,5%.

Что это значит для облигаций?

При таком кардинальном повышении, ценность старых выпусков с фиксированным доходом снизится. В то же время повысится доходность облигаций в целом.

Стоит ли до заседания ЦБ покупать облигации?

Вопрос спорный. Ведь коррекция на рынке может произойти заранее, на одних только ожиданиях от повышения.

Однако если вспомнить предыдущее заседание Центробанка 22.10.21, то основная коррекция на рынке произошла уже после него.

А если ставку не повысят?

Такой сценарий маловероятен. Глава ЦБ РФ Эльвира Набиуллина не раз заявляла о необходимости придерживаться “жесткой денежно-кредитной политики” для борьбы с инфляцией.

С другой стороны, ставка может быть повышена не на 1%, а на меньшую величину.

Мнение аналитиков InvestFuture

📍 Рынок облигаций сейчас переживает стадию повышения ключевой ставки. На этом этапе следует быть осторожнее с вложениями в высокодоходные облигации без кредитного рейтинга — ВДО. Хотя именно сейчас их доходность выглядит особенно «вкусно».

📍 Облигации с хорошим кредитным рейтингом, но высоким уровнем долговой нагрузки также вызывают опасения. История с Роснано доказывает, что высокий кредитный рейтинг не обезопасит вас от возможного дефолта.

Сегодня Роснано погасил свои облигации без госгарантий на 4,5 млрд руб, но история еще не закончена. До конца текущего года госкорпорация должна выплатить купоны по четырем выпускам на общую сумму чуть менее ₽1,1 млрд.

📍 Стоит ожидать, что рост стоимости финансирования, как всегда, переживут не все компании. А значит, будет много дефолтов.

#IF_облигации_РФ #IF_корп_облигации

📌 ИНТЕРАКТИВНАЯ СЕССИЯ: 18:00 - 18:45 (Большой зал)

СПИКЕРЫ: Кира Юхтенко и команда InvestFuture

Вишенкой на торте IF Conference станет креативная сессия от Киры Юхтенко, где вы познакомитесь поближе с командой InvestFuture и узнаете... Впрочем, не будем сейчас об этом. Приходите в Большой зал и сами все увидите. Будет оооочень интересно!

Последние офлайн-билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

СПИКЕРЫ: Кира Юхтенко и команда InvestFuture

Вишенкой на торте IF Conference станет креативная сессия от Киры Юхтенко, где вы познакомитесь поближе с командой InvestFuture и узнаете... Впрочем, не будем сейчас об этом. Приходите в Большой зал и сами все увидите. Будет оооочень интересно!

Последние офлайн-билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

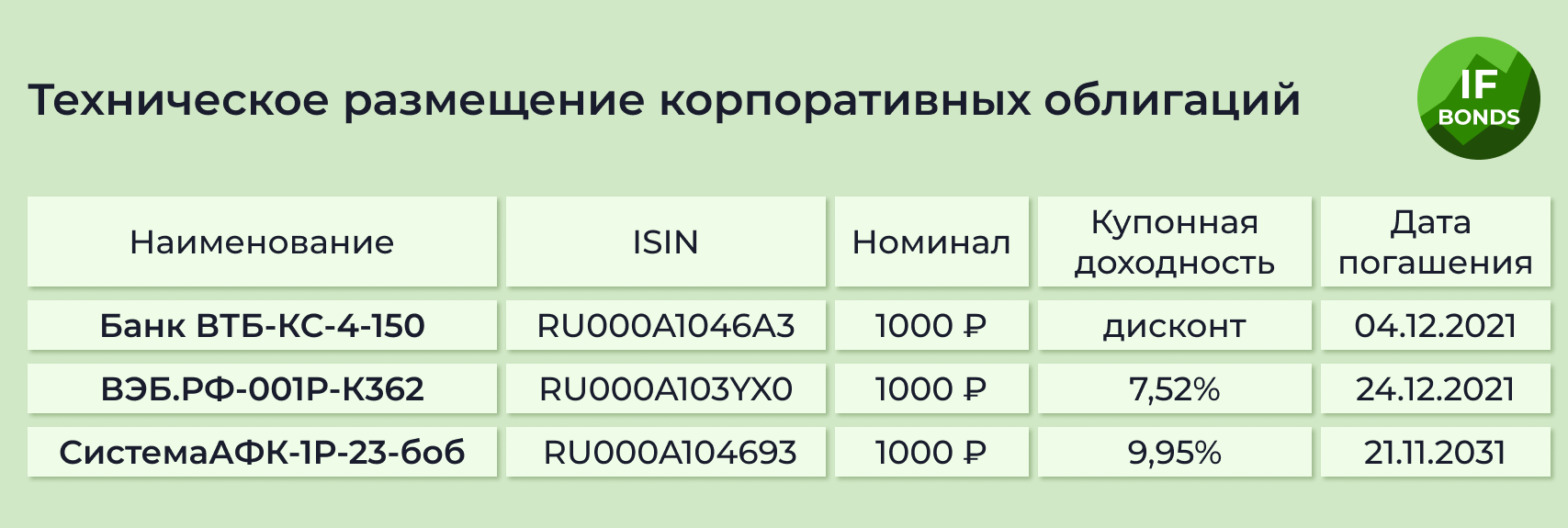

☀️ Облигации утром 02.12.21

ВТБ Капитал: Россия выпустит суверенные ESG-бонды

РЕСО-Лизинг выпустит облигации с привязкой к RUONIA

Размер 14-го купона по облигациям РЖД-14-боб составит 9,13% годовых, по Нафтатранс плюс-БО-02 - 13,5% годовых.

Размещений на сегодня не запланировано.

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽73,01 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по ВЭБ.РФ-001Р-К355 (полное, ₽20 млрд.), Сбербанк-001-165R-бсо (полное, ₽3 млрд.) и ОАЭ-БО-П02 (частичное 6%, ₽12 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽13,79 млрд, включая 10 выпусков Роснефти, ГазпромКапитал-БО-001Р-01 (купон ₽39,84, 7,99% годовых), Ростелеком-002P-01R (купон ₽34,16, 6,85% годовых), Альфа-Банк-002Р-12-боб (купон ₽35,85, 7,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,438% (+0,003)

🇩🇪 -0,3525% (-0,0225)

🇨🇳 2,902% (+0,024)

🇷🇺 8,415% (+0,065)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ Капитал: Россия выпустит суверенные ESG-бонды

РЕСО-Лизинг выпустит облигации с привязкой к RUONIA

Размер 14-го купона по облигациям РЖД-14-боб составит 9,13% годовых, по Нафтатранс плюс-БО-02 - 13,5% годовых.

Размещений на сегодня не запланировано.

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽73,01 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по ВЭБ.РФ-001Р-К355 (полное, ₽20 млрд.), Сбербанк-001-165R-бсо (полное, ₽3 млрд.) и ОАЭ-БО-П02 (частичное 6%, ₽12 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽13,79 млрд, включая 10 выпусков Роснефти, ГазпромКапитал-БО-001Р-01 (купон ₽39,84, 7,99% годовых), Ростелеком-002P-01R (купон ₽34,16, 6,85% годовых), Альфа-Банк-002Р-12-боб (купон ₽35,85, 7,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,438% (+0,003)

🇩🇪 -0,3525% (-0,0225)

🇨🇳 2,902% (+0,024)

🇷🇺 8,415% (+0,065)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

🇹🇷 Турецкие бонды – перспективная инвест-идея или безумие?

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

☀️ Облигации утром 03.12.21

Fitch: прогноз по долгосрочному рейтингу Турции (BB-) понижен до негативного

Moody's: корпоративный рейтинг и рейтинг вероятности дефолта РОЛЬФ понижены до B1 и B1-PD соответственно

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 3 выпускам на общую сумму ₽51,59 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ, а ₽1,5 млрд. - частичное погашение Самарская Обл-35013-об

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽4,94 млрд, включая Транснефть-001Р-01 (купон ₽49,36, 9,9% годовых) и РЖД-001P-10R (купон ₽43,63, 8,75% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,438% (-0,011)

🇩🇪 -0,3725% (-0,0480)

🇨🇳 2,928% (+0,029)

🇷🇺 8,400% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Fitch: прогноз по долгосрочному рейтингу Турции (BB-) понижен до негативного

Moody's: корпоративный рейтинг и рейтинг вероятности дефолта РОЛЬФ понижены до B1 и B1-PD соответственно

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 3 выпускам на общую сумму ₽51,59 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ, а ₽1,5 млрд. - частичное погашение Самарская Обл-35013-об

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽4,94 млрд, включая Транснефть-001Р-01 (купон ₽49,36, 9,9% годовых) и РЖД-001P-10R (купон ₽43,63, 8,75% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,438% (-0,011)

🇩🇪 -0,3725% (-0,0480)

🇨🇳 2,928% (+0,029)

🇷🇺 8,400% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

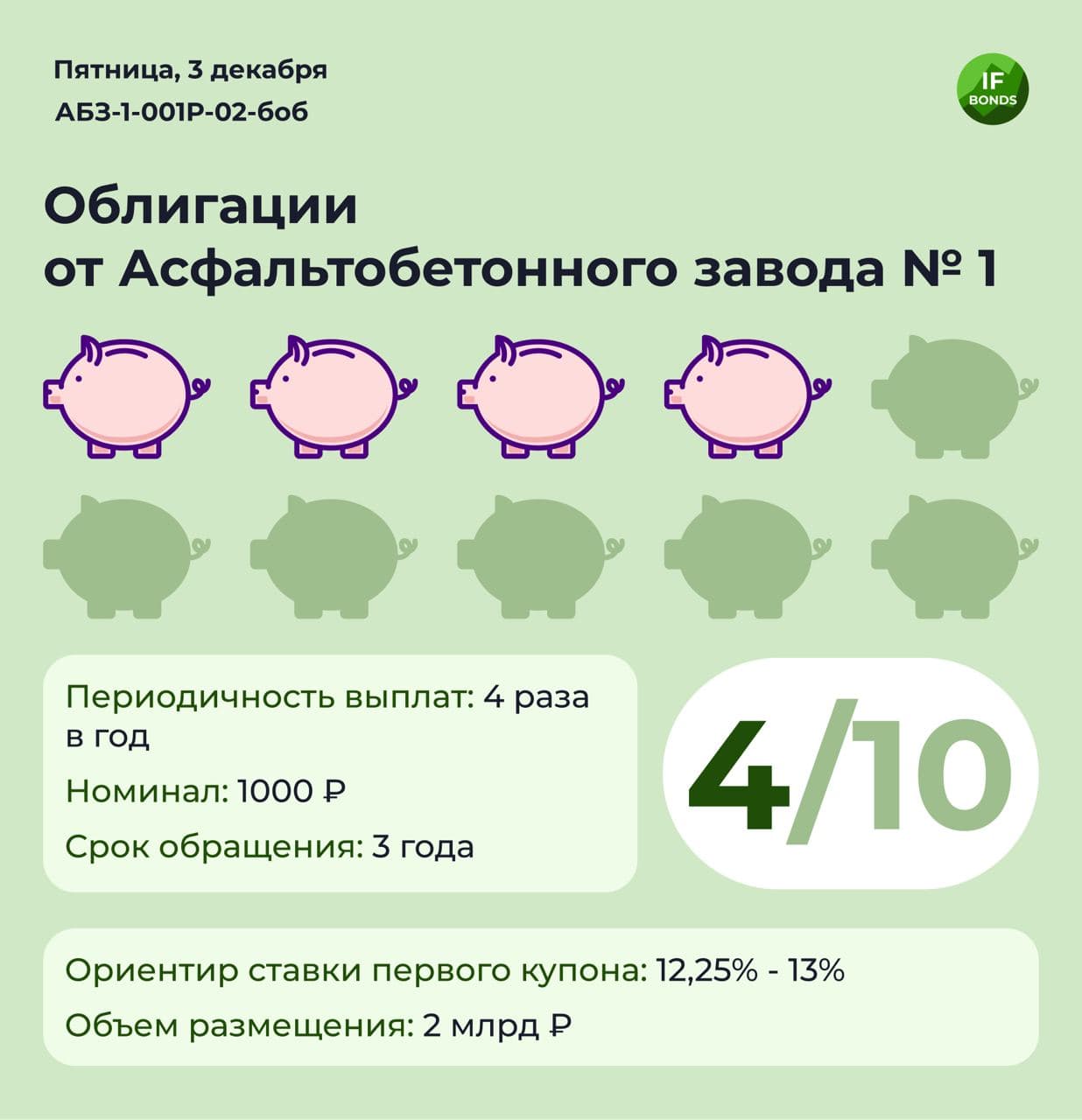

💰 Облигации с доходностью 12% годовых. Стоит ли брать?

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

{kind=link}

😳 Из облигаций МаксимаТелеком выходит крупный инвестор?

Вчера резко обвалились котировки облигаций Максима Телеком. В моменте они теряли более 20%, но быстро восстановились.

ℹ️ О компании

МаксимаТелеком наиболее известна тем, что является оператором Wi-Fi пространства Московского метрополитена. Кроме того, с 2021 года компания участвует в инфраструктурных проектах развития цифровых сервисов российских городов.

Что произошло?

Всего в обращении у компании два выпуска - БО-П01 и БО-П02. В течение четверга просадки по бумагам доходили до 76% и 67% от номинала соответственно. Никаких явных причин для такого поведения цен не было.

В пятницу утром компания заявила, что все хорошо и все обязательства по своим облигациям они исполнят. Сейчас бумаги уже отыграли часть своего вчерашнего падения и продолжают находиться на уровне около 92% от номинала.

Что же это было?

Некоторые эксперты предположили, что падение котировок было вызвано выходом из облигаций какого-то крупного инвестора. И, по нашему мнению, версия эта вполне убедительна. Действительно, объемы торгов в последние дни резко возросли. А тенденция на снижение цены наметилась еще в начале сентября.

А что с финансами?

Поведение котировок могло быть связано и с результатами деятельности компании. Несмотря на то, что за 6 месяцев 2021 года они отчитались о прибыли в 909 млн. руб., сформирована эта прибыль была за счет продажи бизнеса.

В мае этого года Газпром Медиа приобрел 49% ООО “Максима Телеком” - одной из дочерних компаний эмитента. Этой сделкой Газпром Медиа выкупил 100% акций компании.

Фактически же у группы Максима Телеком наблюдается операционный убыток за 6 месяцев, который по сравнению с концом 2020-го года еще и вырос почти в 7 раз.

Мнение аналитиков Investfuture

📍 Инвестирование в облигации МаксимаТелеком имеет повышенные риски. Компания имеет операционные убытки уже несколько лет и зарабатывает лишь на продаже части своего бизнеса.

📍 Аномальные внутридневные движения в обоих выпусках намекают на выход «больших денег» из бумаг.

📍 Для любителей повышенного риска, возможно, эти выпуски будут интересны для покупки в момент неопределенности. Пока инвесторы не понимают, что же произошло, облигации торгуются сильно ниже своего номинала и дают доходность 15-17%.

#IF_облигации_РФ #IF_корп_облигации

Вчера резко обвалились котировки облигаций Максима Телеком. В моменте они теряли более 20%, но быстро восстановились.

ℹ️ О компании

МаксимаТелеком наиболее известна тем, что является оператором Wi-Fi пространства Московского метрополитена. Кроме того, с 2021 года компания участвует в инфраструктурных проектах развития цифровых сервисов российских городов.

Что произошло?

Всего в обращении у компании два выпуска - БО-П01 и БО-П02. В течение четверга просадки по бумагам доходили до 76% и 67% от номинала соответственно. Никаких явных причин для такого поведения цен не было.

В пятницу утром компания заявила, что все хорошо и все обязательства по своим облигациям они исполнят. Сейчас бумаги уже отыграли часть своего вчерашнего падения и продолжают находиться на уровне около 92% от номинала.

Что же это было?

Некоторые эксперты предположили, что падение котировок было вызвано выходом из облигаций какого-то крупного инвестора. И, по нашему мнению, версия эта вполне убедительна. Действительно, объемы торгов в последние дни резко возросли. А тенденция на снижение цены наметилась еще в начале сентября.

А что с финансами?

Поведение котировок могло быть связано и с результатами деятельности компании. Несмотря на то, что за 6 месяцев 2021 года они отчитались о прибыли в 909 млн. руб., сформирована эта прибыль была за счет продажи бизнеса.

В мае этого года Газпром Медиа приобрел 49% ООО “Максима Телеком” - одной из дочерних компаний эмитента. Этой сделкой Газпром Медиа выкупил 100% акций компании.

Фактически же у группы Максима Телеком наблюдается операционный убыток за 6 месяцев, который по сравнению с концом 2020-го года еще и вырос почти в 7 раз.

Мнение аналитиков Investfuture

📍 Инвестирование в облигации МаксимаТелеком имеет повышенные риски. Компания имеет операционные убытки уже несколько лет и зарабатывает лишь на продаже части своего бизнеса.

📍 Аномальные внутридневные движения в обоих выпусках намекают на выход «больших денег» из бумаг.

📍 Для любителей повышенного риска, возможно, эти выпуски будут интересны для покупки в момент неопределенности. Пока инвесторы не понимают, что же произошло, облигации торгуются сильно ниже своего номинала и дают доходность 15-17%.

#IF_облигации_РФ #IF_корп_облигации

Audio

Вопросы из зала IF Bonds №5

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. На почту пришло сообщение о досрочном выкупе облигаций Роснфт1Р2. Участие добровольное и без моего согласия облигации не погасятся?

2. Почему брокер показывает доходность к погашению 8,55%, а при расчёте получается 6,8%?

3. Чем отличаются ОФЗ и ОФЗ-н?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. На почту пришло сообщение о досрочном выкупе облигаций Роснфт1Р2. Участие добровольное и без моего согласия облигации не погасятся?

2. Почему брокер показывает доходность к погашению 8,55%, а при расчёте получается 6,8%?

3. Чем отличаются ОФЗ и ОФЗ-н?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

☀️ Облигации утром 06.12.21

Завтра ГК Пионер проведет сбор заявок на Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Москва выпустит зеленые облигации для населения в 2022 году

Погашения ожидаются по 7 выпускам на общую сумму ₽53,95 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; Сбербанк-001-35R-бсо (полное, ₽3 млрд); Сбербанк-001-38R-бсо (полное, ₽500 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽2,59 млрд, включая ГТЛК-001Р-02-боб (купон ₽16,33, 9% годовых), СистемаАФК-1Р-17-боб (купон ₽33,66, 6,75% годовых) и Камаз-14-боб (купон ₽49,46, 9,92% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,388% (+0,048)

🇩🇪 -0,3940% (-0,0150)

🇨🇳 2,841% (-0,038)

🇷🇺 8,385% (-0,035)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Завтра ГК Пионер проведет сбор заявок на Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Москва выпустит зеленые облигации для населения в 2022 году

Погашения ожидаются по 7 выпускам на общую сумму ₽53,95 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; Сбербанк-001-35R-бсо (полное, ₽3 млрд); Сбербанк-001-38R-бсо (полное, ₽500 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽2,59 млрд, включая ГТЛК-001Р-02-боб (купон ₽16,33, 9% годовых), СистемаАФК-1Р-17-боб (купон ₽33,66, 6,75% годовых) и Камаз-14-боб (купон ₽49,46, 9,92% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,388% (+0,048)

🇩🇪 -0,3940% (-0,0150)

🇨🇳 2,841% (-0,038)

🇷🇺 8,385% (-0,035)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Media is too big

VIEW IN TELEGRAM

Всем спасибо за первую IF Conference!

4 декабря в Москве прошел первый образовательный meet-up от команды InvestFuture и Record Event, который, судя по вашим приятным отзывам, удался! Широко известные эксперты финансового рынка, насыщенная программа, жаркие дискуссии на круглых столах, продуктивные практикумы, ценные советы, живое общение со спикерами и вы, такие активные, позитивные и желающие получать новые знания.

Спасибо всем, кто был с нами в конгресс-центре Технополис «Москва», а также смотрел трансляцию онлайн. Увидимся уже весной 2022, а пока вспомним, как классно и продуктивно было в минувшую субботу на IF Conference!

P.S: полное отчетное видео совсем скоро

Для тех, кто не смог посетить конференцию, мы сделали видеозапись полной программы обоих залов. Приобрести видеозапись можно здесь: https://investfuture.events

4 декабря в Москве прошел первый образовательный meet-up от команды InvestFuture и Record Event, который, судя по вашим приятным отзывам, удался! Широко известные эксперты финансового рынка, насыщенная программа, жаркие дискуссии на круглых столах, продуктивные практикумы, ценные советы, живое общение со спикерами и вы, такие активные, позитивные и желающие получать новые знания.

Спасибо всем, кто был с нами в конгресс-центре Технополис «Москва», а также смотрел трансляцию онлайн. Увидимся уже весной 2022, а пока вспомним, как классно и продуктивно было в минувшую субботу на IF Conference!

P.S: полное отчетное видео совсем скоро

Для тех, кто не смог посетить конференцию, мы сделали видеозапись полной программы обоих залов. Приобрести видеозапись можно здесь: https://investfuture.events

💸 Что такое оферта: всё о досрочном погашении облигаций

Оферта - это предложение о досрочном погашении долга по облигациям. Условия прописываются в договоре эмиссии.

Оферта бывает двух видов:

• Отзывная — call

• Безотзывная — put

Что такое call-оферта?

Она даёт эмитенту право погасить свои облигации досрочно, а инвестор обязан их продать. Обычно в проспекте указана дата, после которой возникает такое право.

Это нужно, чтобы эмитент мог сэкономить. Если ключевая ставка снижается, то оферта позволит избавиться от дорогостоящего долга и перекредитоваться под более низкий процент.

Но инвестору, конечно, это невыгодно.

Выкуп по call-оферте делается без участия инвестора. Эмитент гасит облигации после даты оферты, а брокер осуществляет перевод средств.

Что такое put-оферта?

Она даёт инвестору право на продажу облигации по номиналу, не дожидаясь даты погашения. Казалось бы, идеальный вариант! Если ставки на рынке упадут, продавать облигации эмитенту не стоит, а если вырастут, то продать и переложиться в новые выпуски с более высокой доходностью.

Но есть подвох: облигации с таким типом оферты часто идут “в комплекте” с переменным купоном. Эмитент может резко менять ставку, то есть доходность облигации. Например, вчера она была 8%, а сегодня стала 0,1%. Это вынудит держателей облигации, погасить ее в дату оферты.

Как предъявить облигации к погашению по put-оферте?

Надо заранее уведомить своего брокера о желании погасить облигацию в дату оферты. Обычно не позднее трёх рабочих дней до дня оферты. За операцию погашения облигации в дату оферты, брокер списывает стандартную комиссию, как по обычным сделкам.

Для каждой облигации свои сроки оферты, а также ее условия. Прописываются они в разделе 9 решения о выпуске. Документ этот можно найти на сайте эмитента или на специальном сайте раскрытия информации. А также на сайтах-агрегаторах по облигациям. Например, rusbonds.

Как понять, что облигация с офертой?

1. Прочитать официальные документы о выпуске: решение о выпуске и проспект эмиссии.

2. Посмотреть детали облигации на сайте биржи, либо на специализированных сайтах-агрегаторах.

Помочь может и показатель дюрации. Если у “длинной” облигации небольшая дюрация, это должно насторожить.

#IF_образование

Оферта - это предложение о досрочном погашении долга по облигациям. Условия прописываются в договоре эмиссии.

Оферта бывает двух видов:

• Отзывная — call

• Безотзывная — put

Что такое call-оферта?

Она даёт эмитенту право погасить свои облигации досрочно, а инвестор обязан их продать. Обычно в проспекте указана дата, после которой возникает такое право.

Это нужно, чтобы эмитент мог сэкономить. Если ключевая ставка снижается, то оферта позволит избавиться от дорогостоящего долга и перекредитоваться под более низкий процент.

Но инвестору, конечно, это невыгодно.

Выкуп по call-оферте делается без участия инвестора. Эмитент гасит облигации после даты оферты, а брокер осуществляет перевод средств.

Что такое put-оферта?

Она даёт инвестору право на продажу облигации по номиналу, не дожидаясь даты погашения. Казалось бы, идеальный вариант! Если ставки на рынке упадут, продавать облигации эмитенту не стоит, а если вырастут, то продать и переложиться в новые выпуски с более высокой доходностью.

Но есть подвох: облигации с таким типом оферты часто идут “в комплекте” с переменным купоном. Эмитент может резко менять ставку, то есть доходность облигации. Например, вчера она была 8%, а сегодня стала 0,1%. Это вынудит держателей облигации, погасить ее в дату оферты.

Как предъявить облигации к погашению по put-оферте?

Надо заранее уведомить своего брокера о желании погасить облигацию в дату оферты. Обычно не позднее трёх рабочих дней до дня оферты. За операцию погашения облигации в дату оферты, брокер списывает стандартную комиссию, как по обычным сделкам.

Для каждой облигации свои сроки оферты, а также ее условия. Прописываются они в разделе 9 решения о выпуске. Документ этот можно найти на сайте эмитента или на специальном сайте раскрытия информации. А также на сайтах-агрегаторах по облигациям. Например, rusbonds.

Как понять, что облигация с офертой?

1. Прочитать официальные документы о выпуске: решение о выпуске и проспект эмиссии.

2. Посмотреть детали облигации на сайте биржи, либо на специализированных сайтах-агрегаторах.

Помочь может и показатель дюрации. Если у “длинной” облигации небольшая дюрация, это должно насторожить.

#IF_образование

☀️ Облигации утром 07.12.21

9 декабря Брусника проведет сбор заявок на Брусника-002P-01 (объем ₽4 млрд)

Сбор заявок пройдет по выпуску Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽61,22 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; а также ДОМ.РФ ИА-16-об (частичное 1,259%; ₽1,22 млрд) и Совкомбанк-БО-П03 (полное, ₽10 млрд)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽4,2 млрд, включая Детский мир-5-боб (купон ₽36,15, 7,25% годовых), Башнефть-7-боб (купон ₽25,43, 5,1% годовых) и Белуга Групп-БО-П01 (купон ₽23,68, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,453% (+0,019)

🇩🇪 -0,3810% (+0,0060)

🇨🇳 2,856% (+0,030)

🇷🇺 8,575% (+0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

9 декабря Брусника проведет сбор заявок на Брусника-002P-01 (объем ₽4 млрд)

Сбор заявок пройдет по выпуску Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽61,22 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; а также ДОМ.РФ ИА-16-об (частичное 1,259%; ₽1,22 млрд) и Совкомбанк-БО-П03 (полное, ₽10 млрд)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽4,2 млрд, включая Детский мир-5-боб (купон ₽36,15, 7,25% годовых), Башнефть-7-боб (купон ₽25,43, 5,1% годовых) и Белуга Групп-БО-П01 (купон ₽23,68, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,453% (+0,019)

🇩🇪 -0,3810% (+0,0060)

🇨🇳 2,856% (+0,030)

🇷🇺 8,575% (+0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💵 Свежий обзор рынка облигаций

Сегодня обсудим актуальную ситуацию на рынке облигаций, а также составим ТОП самых интересных долговых бумаг. Но для начала вспомним об основных факторах, влияющих на этот сегмент:

• Инфляция. От нее зависит размер ключевой ставки ЦБ. С повышением ставки растет и доходность облигаций старых выпусков, но при этом падает их стоимость. В такой ситуации покупать облигации с дальними сроками погашения довольно рискованно.

• Долговая нагрузка. Чем выше ставка, тем дороже стоимость заимствований. Риски по компаниям, имеющим высокую закредитованность, повышаются. Сейчас высокий уровень долговой нагрузки наблюдается у компаний сектора строительства и недвижимости.

🎬 Подробнее о том, как выбрать облигации и из чего собственно выбирать — смотрите видео!

Сегодня обсудим актуальную ситуацию на рынке облигаций, а также составим ТОП самых интересных долговых бумаг. Но для начала вспомним об основных факторах, влияющих на этот сегмент:

• Инфляция. От нее зависит размер ключевой ставки ЦБ. С повышением ставки растет и доходность облигаций старых выпусков, но при этом падает их стоимость. В такой ситуации покупать облигации с дальними сроками погашения довольно рискованно.

• Долговая нагрузка. Чем выше ставка, тем дороже стоимость заимствований. Риски по компаниям, имеющим высокую закредитованность, повышаются. Сейчас высокий уровень долговой нагрузки наблюдается у компаний сектора строительства и недвижимости.

🎬 Подробнее о том, как выбрать облигации и из чего собственно выбирать — смотрите видео!

{kind=link}

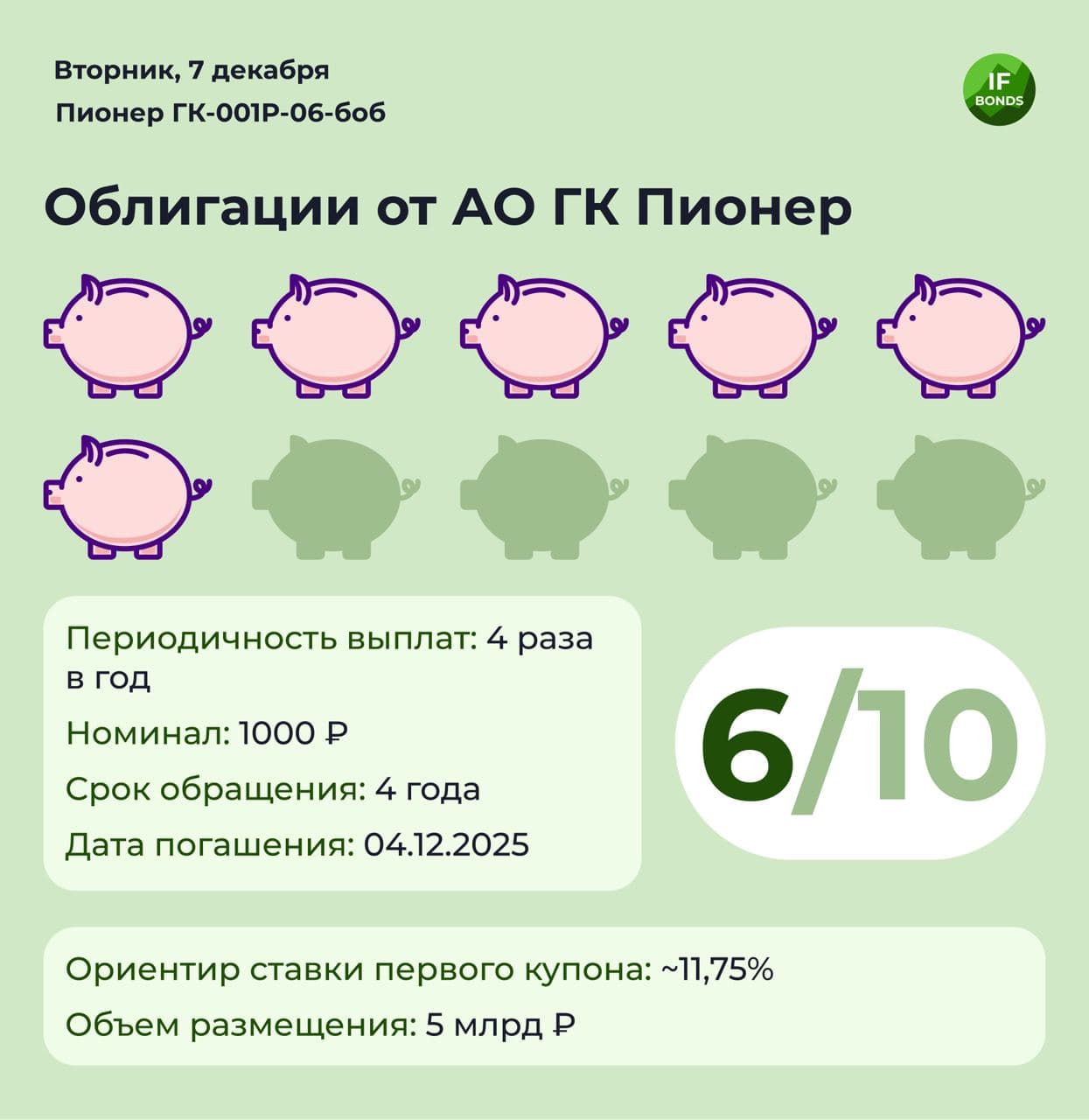

💸 Стоит ли вкладываться в облигации Пионера?

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

{kind=link}

☀️ Облигации утром 08.12.21

Минфин проведет сегодня аукционы по ОФЗ-26239-ПД на сумму ₽30 млрд

Белоруссия хочет привлечь в 2022–2024 порядка $1 млрд от КНР для рефинансирования своего госдолга

Сбор заявок пройдет по Первое КоллекБюро-001Р-03 (объем ₽1,5 млрд.) Завтра будет проходить сбор заявок на Брусника-002P-01 (объем ₽4 млрд)

Погашения ожидаются по 6 выпускам на общую сумму ₽345,34 млрд, из которых ₽300 млрд - погашение облигаций Банка России; ₽25 млрд.- однодневные облигации ВТБ; ₽20 млрд - полное погашение ВЭБ.РФ-001Р-К351

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽35,69 млрд, в том числе и по 4 выпускам Минфина: ОФЗ-29017-ПК (купон ₽17,18, 6,89% годовых), ОФЗ-29018-ПК (купон ₽17,18, 6,89% годовых), ОФЗ-26238-ПД (купон ₽34,04, 7,1% годовых), ОФЗ-26220-ПД (купон ₽36,9, 7,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,466% (-0,013)

🇩🇪 -0,3720% (+0,0010)

🇨🇳 2,878% (+0,023)

🇷🇺 8,545% (+0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин проведет сегодня аукционы по ОФЗ-26239-ПД на сумму ₽30 млрд

Белоруссия хочет привлечь в 2022–2024 порядка $1 млрд от КНР для рефинансирования своего госдолга

Сбор заявок пройдет по Первое КоллекБюро-001Р-03 (объем ₽1,5 млрд.) Завтра будет проходить сбор заявок на Брусника-002P-01 (объем ₽4 млрд)

Погашения ожидаются по 6 выпускам на общую сумму ₽345,34 млрд, из которых ₽300 млрд - погашение облигаций Банка России; ₽25 млрд.- однодневные облигации ВТБ; ₽20 млрд - полное погашение ВЭБ.РФ-001Р-К351

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽35,69 млрд, в том числе и по 4 выпускам Минфина: ОФЗ-29017-ПК (купон ₽17,18, 6,89% годовых), ОФЗ-29018-ПК (купон ₽17,18, 6,89% годовых), ОФЗ-26238-ПД (купон ₽34,04, 7,1% годовых), ОФЗ-26220-ПД (купон ₽36,9, 7,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,466% (-0,013)

🇩🇪 -0,3720% (+0,0010)

🇨🇳 2,878% (+0,023)

🇷🇺 8,545% (+0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💵 Топ еврооблигаций: что купить инвестору сегодня?

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}