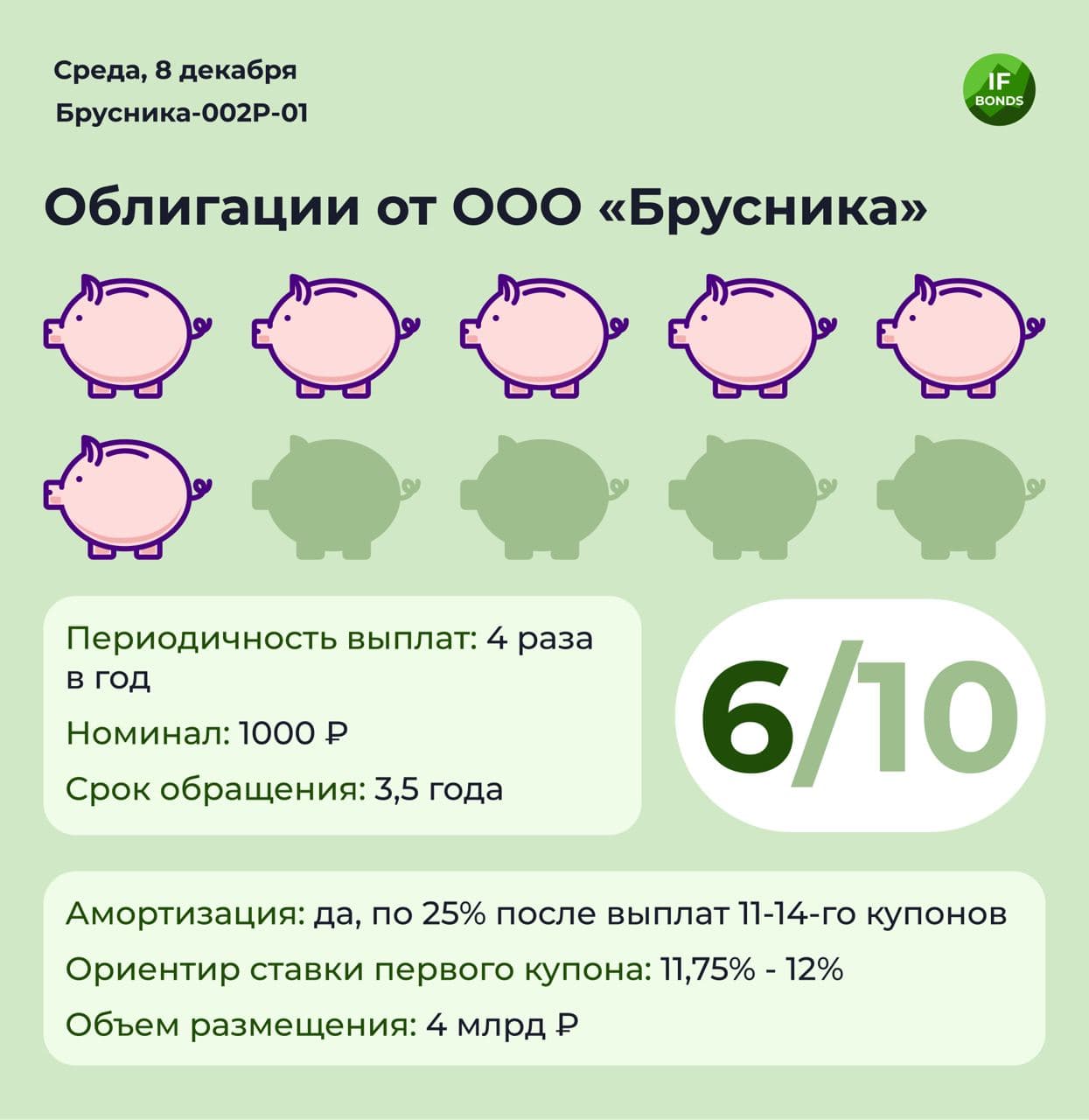

🍒 Облигации Брусники: привлекательны ли они для инвестора?

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

{kind=link}

☀️ Облигации утром 09.12.21

ОВК Финанс объявила дефолт по номиналу облигаций серии ОВК Финанс-1-об (₽15 млрд)

Открытие Холдинг допустила очередной техдефолт - по серии Открытие Холдинг-БО-П01

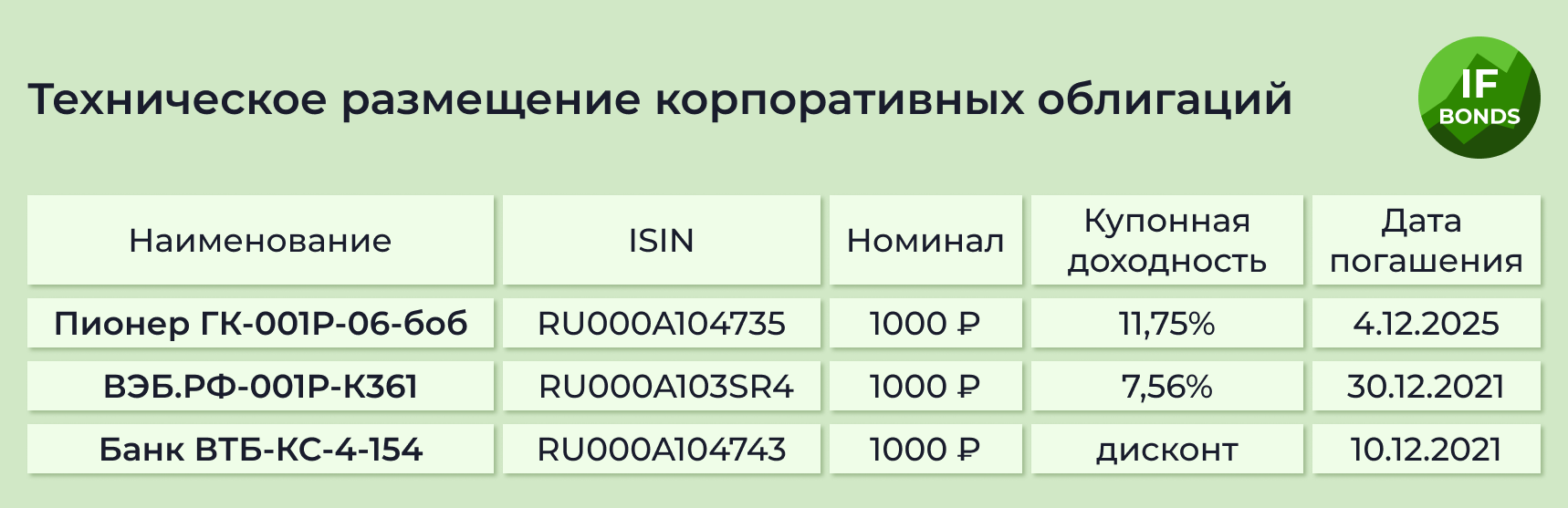

Сбор заявок пройдет по Брусника-002P-01 (объем ₽4 млрд), Альфа-Банк-002Р-16-боб (объем ₽5 млрд, срок погашения 1,5 года, ориентир ставки 1-го купона - 9,60-9,70%)

Погашения ожидаются по 9 выпускам на общую сумму ₽108,12 млрд, включая Промсвязьбанк-1-3-об (полное, ₽5 млрд), ВсеИнструменты.ру-1-боб (полное, ₽700 млн), ГПБ-002Р-18 (полное, ₽500 млн) и ГПБ-002Р-19 (полное, ₽500 млн)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽35,69 млрд, включая РЖД-001P-07R (купон ₽36,4, 7,3% годовых), РЖД-41-об (купон ₽33,16, 6,65% годовых) и БанкФК Открытие-БО-П08 (купон ₽36,4, 7,3% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,511% (+0,002)

🇩🇪 -0,3220% (-0,0120)

🇨🇳 2,882% (+0,020)

🇷🇺 8,555% (-0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ОВК Финанс объявила дефолт по номиналу облигаций серии ОВК Финанс-1-об (₽15 млрд)

Открытие Холдинг допустила очередной техдефолт - по серии Открытие Холдинг-БО-П01

Сбор заявок пройдет по Брусника-002P-01 (объем ₽4 млрд), Альфа-Банк-002Р-16-боб (объем ₽5 млрд, срок погашения 1,5 года, ориентир ставки 1-го купона - 9,60-9,70%)

Погашения ожидаются по 9 выпускам на общую сумму ₽108,12 млрд, включая Промсвязьбанк-1-3-об (полное, ₽5 млрд), ВсеИнструменты.ру-1-боб (полное, ₽700 млн), ГПБ-002Р-18 (полное, ₽500 млн) и ГПБ-002Р-19 (полное, ₽500 млн)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽35,69 млрд, включая РЖД-001P-07R (купон ₽36,4, 7,3% годовых), РЖД-41-об (купон ₽33,16, 6,65% годовых) и БанкФК Открытие-БО-П08 (купон ₽36,4, 7,3% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,511% (+0,002)

🇩🇪 -0,3220% (-0,0120)

🇨🇳 2,882% (+0,020)

🇷🇺 8,555% (-0,055)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Что будет дальше с облигациями ОВК Финанс?

Не так давно мы писали про технический дефолт ОВК Финанс. С того момента прошло 10 дней и наступил уже самый настоящий дефолт.

Что ждет эмитента и инвесторов дальше?

Вариантов не так уж много:

• Реструктуризация. Решение о реструктуризации принимается 75% + 1 голосом на общем собрании владельцев облигаций (ОСВО).

• Иск в суд от лица всех держателей облигаций. Подается представителем владельцев облигаций (ПВО).

• Индивидуальный иск от одного из владельцев облигаций. Он возможен только по истечении 30 дней с момента дефолта, если не было принято решение о реструктуризации и иск от ПВО до сих пор не подан. В случае победы в суде, владелец облигации сможет вернуть свои средства.

• Банкротство эмитента.

Что такое ПВО?

Именно в ПВО инвестор и должен обращаться в первую очередь, в случае дефолта. По телефону или электронной почте нужно уточнить у компании ПВО пакет документов, который им необходим от владельца облигации, для подачи коллективного иска. Контакты ПВО можно найти на сайте e-disclosure.ru.

Роль ПВО выполняет частная компания, имеющая лицензию ЦБ РФ на право представлять интересы владельцев облигаций. Наличие ПВО обязательно лишь для облигаций с обеспечением.

По закону ПВО никак не связан с эмитентом. Но на практике конфликт интересов все-таки присутствует, так как эмитент сам выбирает ПВО, оплачивает его услуги и прописывает в эмиссионных документах порядок взаимодействия с владельцами облигаций.

Спектр полномочий ПВО простирается от информирования владельцев облигаций до подписания от их лица соглашения с эмитентом по урегулированию задолженности или же подачи на него иска в суд.

Кто ПВО в случае ОВК Финанс?

Это ООО «Лигал Кэпитал Инвестор Сервисез». Компания выступает в качестве ПВО по более чем 100 выпускам облигаций на общую сумму 800 млрд рублей.

Мнение аналитиков InvestFuture

📍Несмотря на все механизмы защиты, в ситуации дефолта мелкие инвесторы, как правило, оказываются у разбитого корыта. Особенно когда основной объем долга принадлежит 2-3 крупным инвесторам, которые либо кредитуют эмитента, либо связаны с его кредиторами. Тогда они могут принять невыгодное для мелких инвесторов условие по реструктуризации облигаций.

📍Если же облигации распределены в основном между мелкими инвесторами, многое зависит от поведения ПВО.

📍К наиболее неудачным примерам реструктуризации можно отнести случай с ЮТэйр-Финанс, когда по соглашению держатели облигаций получили лишь 15% от их номинала.

#IF_облигации_РФ #IF_корп_облигации

Не так давно мы писали про технический дефолт ОВК Финанс. С того момента прошло 10 дней и наступил уже самый настоящий дефолт.

Что ждет эмитента и инвесторов дальше?

Вариантов не так уж много:

• Реструктуризация. Решение о реструктуризации принимается 75% + 1 голосом на общем собрании владельцев облигаций (ОСВО).

• Иск в суд от лица всех держателей облигаций. Подается представителем владельцев облигаций (ПВО).

• Индивидуальный иск от одного из владельцев облигаций. Он возможен только по истечении 30 дней с момента дефолта, если не было принято решение о реструктуризации и иск от ПВО до сих пор не подан. В случае победы в суде, владелец облигации сможет вернуть свои средства.

• Банкротство эмитента.

Что такое ПВО?

Именно в ПВО инвестор и должен обращаться в первую очередь, в случае дефолта. По телефону или электронной почте нужно уточнить у компании ПВО пакет документов, который им необходим от владельца облигации, для подачи коллективного иска. Контакты ПВО можно найти на сайте e-disclosure.ru.

Роль ПВО выполняет частная компания, имеющая лицензию ЦБ РФ на право представлять интересы владельцев облигаций. Наличие ПВО обязательно лишь для облигаций с обеспечением.

По закону ПВО никак не связан с эмитентом. Но на практике конфликт интересов все-таки присутствует, так как эмитент сам выбирает ПВО, оплачивает его услуги и прописывает в эмиссионных документах порядок взаимодействия с владельцами облигаций.

Спектр полномочий ПВО простирается от информирования владельцев облигаций до подписания от их лица соглашения с эмитентом по урегулированию задолженности или же подачи на него иска в суд.

Кто ПВО в случае ОВК Финанс?

Это ООО «Лигал Кэпитал Инвестор Сервисез». Компания выступает в качестве ПВО по более чем 100 выпускам облигаций на общую сумму 800 млрд рублей.

Мнение аналитиков InvestFuture

📍Несмотря на все механизмы защиты, в ситуации дефолта мелкие инвесторы, как правило, оказываются у разбитого корыта. Особенно когда основной объем долга принадлежит 2-3 крупным инвесторам, которые либо кредитуют эмитента, либо связаны с его кредиторами. Тогда они могут принять невыгодное для мелких инвесторов условие по реструктуризации облигаций.

📍Если же облигации распределены в основном между мелкими инвесторами, многое зависит от поведения ПВО.

📍К наиболее неудачным примерам реструктуризации можно отнести случай с ЮТэйр-Финанс, когда по соглашению держатели облигаций получили лишь 15% от их номинала.

#IF_облигации_РФ #IF_корп_облигации

☀️ Облигации утром 10.12.21

Дом.РФ предложили Минэкономразвитию освободить от налога купонный доход по зеленым облигациям

Рольф рассматривает возможность проведения IPO во второй половине 2022 года

Сбор заявок пройдет по ИНК-Капитал-001Р-01 (объем ₽5 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽72,95 млрд, включая Камаз-БО-П03 (частичное 30%, ₽2,1 млрд), ВЭБ.РФ-001Р-К356 (полное, ₽20 млрд) и Тамбовская Обл-35004-об (частичное 10%, ₽300 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽5,07 млрд, включая СПетербург-2-35002-об (купон ₽38,15; 7,65% годовых), Уралкалий-ПБО-04-Р (купон ₽38,39; 7,7% годовых) и Сбербанк-001Р-SBER18 (купон ₽26,18; 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,506% (+0,019)

🇩🇪 -0,3530% (-0,0060)

🇨🇳 2,862% (+0,003)

🇷🇺 8,525% (-0,045)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Дом.РФ предложили Минэкономразвитию освободить от налога купонный доход по зеленым облигациям

Рольф рассматривает возможность проведения IPO во второй половине 2022 года

Сбор заявок пройдет по ИНК-Капитал-001Р-01 (объем ₽5 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽72,95 млрд, включая Камаз-БО-П03 (частичное 30%, ₽2,1 млрд), ВЭБ.РФ-001Р-К356 (полное, ₽20 млрд) и Тамбовская Обл-35004-об (частичное 10%, ₽300 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽5,07 млрд, включая СПетербург-2-35002-об (купон ₽38,15; 7,65% годовых), Уралкалий-ПБО-04-Р (купон ₽38,39; 7,7% годовых) и Сбербанк-001Р-SBER18 (купон ₽26,18; 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,506% (+0,019)

🇩🇪 -0,3530% (-0,0060)

🇨🇳 2,862% (+0,003)

🇷🇺 8,525% (-0,045)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

📉 Инфляция «убивает» доходность ОФЗ. Что делать?

В норме доходность краткосрочных облигаций всегда ниже доходности долгосрочных. Однако с октября этого года на рынке российского госдолга доходности “коротких” выпусков были выше, чем “длинных”.

Такая ситуация называется инверсией кривой доходности.

Так, на прошлой неделе доходности 2-летних ОФЗ закрепились на уровне 8,7%, а доходности 10-летних ОФЗ — на уровне 8,5%.

❓О чем говорит инверсия?

Обычно инверсия возникает, когда инвесторы верят в то, что в долгосрочной перспективе инфляция будет снижаться и доходность по облигациям последует за ней. Поэтому фиксируют текущую доходность на много лет вперед.

Неужели пик инфляции пройден и пора закупаться долгосрочными ОФЗ? Как спрогнозировать показатели инфляции раньше, чем выйдут данные Росстата?

❓Как самостоятельно прогнозировать инфляцию?

Александр Исаков, главный экономист ВТБ Капитал по России и СНГ, поделился с нами тремя способами заглянуть в будущее и узнать, что будет с инфляцией.

• Мониторинг цен на сырьевых рынках

Так, судя по динамике Bloomberg Commodity Index, свой пик мировые цены на сырье прошли 1 октября. Одним из основных драйвером инфляции был именно рост цен на commodities.

• Мониторинг кредитных циклов

При замедлении наращивания кредитных портфелей банков снижается индекс потребительских цен.

В 3 квартале в России все еще наблюдался рост кредитования, однако возросла и его стоимость. Этот фактор должен привести к скорому торможению роста кредитования в стране. Это позитивный фактор для снижения инфляции.

• Веб-скрейпинг (от англ. web scraping — извлечение данных со страниц интернет-сайтов).

Этот способ состоит в анализе цен крупных розничных сетей. Он позволяет предвидеть инфляционные тренды раньше, чем о них сообщит официальная статистика.

Мнение аналитиков InvestFuture

📍 Многие факторы говорят о том, что цены на сырье прошли свой пик и начался цикл снижения. Но впереди зима, и если в Европе она окажется аномально холодной, то есть шанс возобновления роста спроса на газ, уголь и нефть.

📍 Разумной стратегией в текущей ситуации, кажется покупка длинных облигаций частями. Зафиксировав для части депозита текущую доходность 8,5-9% и докупая просевшие облигации по мере повышения инфляции, а следом и ключевой ставки ЦБ.

Полную версию статьи читайте на сайте InvestFuture

#IF_ОФЗ #IF_облигации_РФ

В норме доходность краткосрочных облигаций всегда ниже доходности долгосрочных. Однако с октября этого года на рынке российского госдолга доходности “коротких” выпусков были выше, чем “длинных”.

Такая ситуация называется инверсией кривой доходности.

Так, на прошлой неделе доходности 2-летних ОФЗ закрепились на уровне 8,7%, а доходности 10-летних ОФЗ — на уровне 8,5%.

❓О чем говорит инверсия?

Обычно инверсия возникает, когда инвесторы верят в то, что в долгосрочной перспективе инфляция будет снижаться и доходность по облигациям последует за ней. Поэтому фиксируют текущую доходность на много лет вперед.

Неужели пик инфляции пройден и пора закупаться долгосрочными ОФЗ? Как спрогнозировать показатели инфляции раньше, чем выйдут данные Росстата?

❓Как самостоятельно прогнозировать инфляцию?

Александр Исаков, главный экономист ВТБ Капитал по России и СНГ, поделился с нами тремя способами заглянуть в будущее и узнать, что будет с инфляцией.

• Мониторинг цен на сырьевых рынках

Так, судя по динамике Bloomberg Commodity Index, свой пик мировые цены на сырье прошли 1 октября. Одним из основных драйвером инфляции был именно рост цен на commodities.

• Мониторинг кредитных циклов

При замедлении наращивания кредитных портфелей банков снижается индекс потребительских цен.

В 3 квартале в России все еще наблюдался рост кредитования, однако возросла и его стоимость. Этот фактор должен привести к скорому торможению роста кредитования в стране. Это позитивный фактор для снижения инфляции.

• Веб-скрейпинг (от англ. web scraping — извлечение данных со страниц интернет-сайтов).

Этот способ состоит в анализе цен крупных розничных сетей. Он позволяет предвидеть инфляционные тренды раньше, чем о них сообщит официальная статистика.

Мнение аналитиков InvestFuture

📍 Многие факторы говорят о том, что цены на сырье прошли свой пик и начался цикл снижения. Но впереди зима, и если в Европе она окажется аномально холодной, то есть шанс возобновления роста спроса на газ, уголь и нефть.

📍 Разумной стратегией в текущей ситуации, кажется покупка длинных облигаций частями. Зафиксировав для части депозита текущую доходность 8,5-9% и докупая просевшие облигации по мере повышения инфляции, а следом и ключевой ставки ЦБ.

Полную версию статьи читайте на сайте InvestFuture

#IF_ОФЗ #IF_облигации_РФ

☀️ Облигации утром 13.12.21

BCS Global Markets: отток капитала из России практически полностью прекратился

15 декабря (ср) состоится заседание ФРС

17 декабря (пт) состоится заседание ЦБ РФ

Завтра Россельхозбанк проведет сбор заявок на РСХБ-БO-11-002P (объем ₽10 млрд)

Погашения ожидаются по 9 выпускам на общую сумму ₽57,21 млрд, включая 4 выпуска Администрации Томска (полное, ₽1 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн), АИЖК 2014-2-3-об (частичное 4,508%, ₽3,15 млрд) и АИЖК 2014-1-3-об (частичное 3,237%, ₽1,81 млрд)

Купонные выплаты ожидаются по 40 выпускам облигаций на общую сумму ₽6,21 млрд, включая Хэдхантер-001Р-01R (купон ₽16,8; 6,45% годовых), Москва-32048-об (купон ₽30,08; 6% годовых) и Пионер ГК-001Р-04-боб (купон ₽4,58; 10,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,489% (-0,000)

🇩🇪 -0,3485% (+0,0015)

🇨🇳 2,877% (+0,030)

🇷🇺 8,525% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

BCS Global Markets: отток капитала из России практически полностью прекратился

15 декабря (ср) состоится заседание ФРС

17 декабря (пт) состоится заседание ЦБ РФ

Завтра Россельхозбанк проведет сбор заявок на РСХБ-БO-11-002P (объем ₽10 млрд)

Погашения ожидаются по 9 выпускам на общую сумму ₽57,21 млрд, включая 4 выпуска Администрации Томска (полное, ₽1 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн), АИЖК 2014-2-3-об (частичное 4,508%, ₽3,15 млрд) и АИЖК 2014-1-3-об (частичное 3,237%, ₽1,81 млрд)

Купонные выплаты ожидаются по 40 выпускам облигаций на общую сумму ₽6,21 млрд, включая Хэдхантер-001Р-01R (купон ₽16,8; 6,45% годовых), Москва-32048-об (купон ₽30,08; 6% годовых) и Пионер ГК-001Р-04-боб (купон ₽4,58; 10,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,489% (-0,000)

🇩🇪 -0,3485% (+0,0015)

🇨🇳 2,877% (+0,030)

🇷🇺 8,525% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

⏳ Экзотика в мире облигаций: что такое вечные бонды?

Большинство облигаций имеют срок погашения номинала. Если же оно никогда не планируется, такие облигации называют “вечными” или “бессрочными”.

Их единственный плюс — повышенная доходность, а вот минусов намного больше.

Минусы вечных облигаций

• Нельзя вернуть номинал. Можно лишь продать облигацию на бирже по рыночной цене.

• Низкая ликвидность. Не факт, что удастся найти покупателя по хорошей цене.

• Не такие уж они и вечные. Эмитент всегда оставляет за собой право принудительного выкупа облигаций по call-оферте

• Аннулирование облигаций. Если у эмитента возникнут финансовые проблемы, свой долг по таким облигациям он может аннулировать в одностороннем порядке

• Нельзя зафиксировать доходность. Выпусков с фиксированным купоном вы среди вечных облигаций не найдете - по большей части встречается плавающий или переменный купон

Кто может выпускать вечные бонды?

Для этого к компании есть ряд требований:

• высший кредитный рейтинг по российской шкале — ruAAA

• эмитент ведет свою деятельность не менее 5 лет

• в течение последних 5 лет не было дефолтов по облигациям эмитента

• решение о выпуске вечных облигаций должно быть принято 95% голосов на общем собрании акционеров компании

Среди эмитентов вечных облигаций в основном банки. Это касается как российских, так и зарубежных компаний. Исключения на нашем рынке - РЖД и Газпром.

Кто может купить?

Вечные облигации, выпущенные после 2019 года, доступны только квалифицированным инвесторам. Раньше минимальный номинал был 10 млн рублей. В мае этого года Госдума понизила порог до 5 млн руб.

Однако неквалы могут купить старые выпуски вечных бондов, выпущенные до 2019 года.

#IF_образование

Большинство облигаций имеют срок погашения номинала. Если же оно никогда не планируется, такие облигации называют “вечными” или “бессрочными”.

Их единственный плюс — повышенная доходность, а вот минусов намного больше.

Минусы вечных облигаций

• Нельзя вернуть номинал. Можно лишь продать облигацию на бирже по рыночной цене.

• Низкая ликвидность. Не факт, что удастся найти покупателя по хорошей цене.

• Не такие уж они и вечные. Эмитент всегда оставляет за собой право принудительного выкупа облигаций по call-оферте

• Аннулирование облигаций. Если у эмитента возникнут финансовые проблемы, свой долг по таким облигациям он может аннулировать в одностороннем порядке

• Нельзя зафиксировать доходность. Выпусков с фиксированным купоном вы среди вечных облигаций не найдете - по большей части встречается плавающий или переменный купон

Кто может выпускать вечные бонды?

Для этого к компании есть ряд требований:

• высший кредитный рейтинг по российской шкале — ruAAA

• эмитент ведет свою деятельность не менее 5 лет

• в течение последних 5 лет не было дефолтов по облигациям эмитента

• решение о выпуске вечных облигаций должно быть принято 95% голосов на общем собрании акционеров компании

Среди эмитентов вечных облигаций в основном банки. Это касается как российских, так и зарубежных компаний. Исключения на нашем рынке - РЖД и Газпром.

Кто может купить?

Вечные облигации, выпущенные после 2019 года, доступны только квалифицированным инвесторам. Раньше минимальный номинал был 10 млн рублей. В мае этого года Госдума понизила порог до 5 млн руб.

Однако неквалы могут купить старые выпуски вечных бондов, выпущенные до 2019 года.

#IF_образование

🤯 Нужно ли отказываться от облигаций?

Облигации для большинства инвесторов выглядят как защитный инструмент. Доходность ниже, зато рисков меньше, чем у акций — они не так зависимы от колебаний рынка.

Однако вот в чем загвоздка: в последнее время котировки облигаций падают. Помните, обсуждали как раз дефолт компании ОВК Финанс?

Рынок слишком быстро меняется, в связи с чем возникает много вопросов: стоит ли вообще покупать и доверять этим активам? Может, их нужно сразу продавать или держать и ни о чем не думать?

14 декабря в 19:30 мск состоится прямой эфир в IF Club, где профессиональный аналитик Николай Дадонов расскажет много интересного об облигациях.

Какие вопросы будут рассматриваться?

✒️ Как не заморозить деньги в облигациях и получить от них ощутимую выгоду

✒️ Когда выбирать краткосрочные, а когда покупать более длительные

✒️ На что обращать внимание при выборе этого инструмента

✒️ В чём главные преимущества облигаций перед акциями

Эфир доступен только участникам Клуба, поэтому обязательно присоединяйтесь.

Доступ на месяц всего 990 ₽, а члены Клуба получают возможность присутствовать на вебинарах с экспертами, изучать уроки по личным финансам и инвестированию, еженедельно читать новые аналитические статьи и обзоры, принимать активное участие в литературном клубе.

А самое главное — возможность окунуться в атмосферу разумного инвестирования вместе с единомышленниками. Поэтому в Клубе постоянно проводятся онлайн- и офлайн-встречи.

Обязательно подключайтесь и присоединяйтесь к прямому эфиру: https://investfuture.club/

📍 Напоминаем, 14 декабря в 19:30 мск.

Облигации для большинства инвесторов выглядят как защитный инструмент. Доходность ниже, зато рисков меньше, чем у акций — они не так зависимы от колебаний рынка.

Однако вот в чем загвоздка: в последнее время котировки облигаций падают. Помните, обсуждали как раз дефолт компании ОВК Финанс?

Рынок слишком быстро меняется, в связи с чем возникает много вопросов: стоит ли вообще покупать и доверять этим активам? Может, их нужно сразу продавать или держать и ни о чем не думать?

14 декабря в 19:30 мск состоится прямой эфир в IF Club, где профессиональный аналитик Николай Дадонов расскажет много интересного об облигациях.

Какие вопросы будут рассматриваться?

✒️ Как не заморозить деньги в облигациях и получить от них ощутимую выгоду

✒️ Когда выбирать краткосрочные, а когда покупать более длительные

✒️ На что обращать внимание при выборе этого инструмента

✒️ В чём главные преимущества облигаций перед акциями

Эфир доступен только участникам Клуба, поэтому обязательно присоединяйтесь.

Доступ на месяц всего 990 ₽, а члены Клуба получают возможность присутствовать на вебинарах с экспертами, изучать уроки по личным финансам и инвестированию, еженедельно читать новые аналитические статьи и обзоры, принимать активное участие в литературном клубе.

А самое главное — возможность окунуться в атмосферу разумного инвестирования вместе с единомышленниками. Поэтому в Клубе постоянно проводятся онлайн- и офлайн-встречи.

Обязательно подключайтесь и присоединяйтесь к прямому эфиру: https://investfuture.club/

📍 Напоминаем, 14 декабря в 19:30 мск.

{kind=link}

☀️ Облигации утром 14.12.21

Ключавто купит 100% Рольфа - закрытие сделки запланировано на 2022 год

Завтра состоится заседание ФРС, в пятницу - заседание ЦБ РФ

Сбор заявок пройдет по выпускам РСХБ-БO-11-002P (объем ₽10 млрд) и РЕСО-Лизинг-6-боб (объем ₽7 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽53,09 млрд, включая ТГК-1-3-об (полное, ₽2 млрд), Автодор ГК-003Р-01-боб (частичное 3,5%, ₽490 млн) и БелгородскаяОбл-35011-об (частичное 10%, ₽400 млн)

Купонные выплаты ожидаются по 29 выпускам облигаций на общую сумму ₽3,93 млрд, включая ЧТПЗ-001Р-04-боб (купон ₽39,39, 7,9% годовых), БелгородскаяОбл-35011-об (купон ₽17,48, 8,25% годовых) и ПКТ-1-об (купон ₽24,93, 5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,424% (0,000)

🇩🇪 -0,3855% (-0,0045)

🇨🇳 2,869% (+0,009)

🇷🇺 8,595% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Ключавто купит 100% Рольфа - закрытие сделки запланировано на 2022 год

Завтра состоится заседание ФРС, в пятницу - заседание ЦБ РФ

Сбор заявок пройдет по выпускам РСХБ-БO-11-002P (объем ₽10 млрд) и РЕСО-Лизинг-6-боб (объем ₽7 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽53,09 млрд, включая ТГК-1-3-об (полное, ₽2 млрд), Автодор ГК-003Р-01-боб (частичное 3,5%, ₽490 млн) и БелгородскаяОбл-35011-об (частичное 10%, ₽400 млн)

Купонные выплаты ожидаются по 29 выпускам облигаций на общую сумму ₽3,93 млрд, включая ЧТПЗ-001Р-04-боб (купон ₽39,39, 7,9% годовых), БелгородскаяОбл-35011-об (купон ₽17,48, 8,25% годовых) и ПКТ-1-об (купон ₽24,93, 5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,424% (0,000)

🇩🇪 -0,3855% (-0,0045)

🇨🇳 2,869% (+0,009)

🇷🇺 8,595% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🇺🇸 О чем могут поведать доходности трежерис?

“Трежерис” (US Treasuries) — это государственные облигации США.

Изменения в динамике мировых финансовых рынков обычно начинаются на рынке трежерис, а уже затем отражаются на всех остальных рынках. Поэтому информацию о доходностях трежерис можно использовать для прогнозирования ситуации в экономике и на рынке акций.

📈 Как анализировать кривую доходностей?

Кривая доходностей — это график распределения доходностей облигаций в зависимости от сроков до их погашения. На оси Х отмечаются сроки до погашения, а на оси Y — доходности.

В норме чем больше времени осталось до даты погашения облигации, тем выше ее доходность. Но это правило не всегда работает. Если доходности коротких трежерис выше доходностей дальних, кривая принимает вогнутую форму. Такое положение называют инверсией.

Нормальный вид кривой расценивается как знак экономического роста, а инверсия — как признак надвигающейся рецессии.

Правда, наблюдают обычно не за самой кривой, а за альтернативным показателем — разницей (спредом) между доходностями 10-летних и 2-летних казначейских облигаций.

📉 О чем говорит спред доходностей?

При инверсии доходность коротких облигаций выше дальних, поэтому спред 10- и 2-летних бумаг имеет отрицательное значение.

Наблюдения за американским рынком позволили сделать вывод — инверсия почти всегда предвещает последующий спад в экономике. Этот сигнал обычно отыгрывается с задержкой в год-полтора. Последний раз инверсия была зафиксирована в 2019 году.

Но в условиях политики количественного смягчения, когда центробанки могут влиять на форму всей кривой, этот индикатор может быть не очень эффективен.

🇷🇺 Что в России?

В конце октября кривая бескупонной доходности ОФЗ перевернулась вслед за повышением Центробанком ключевой ставки. Возникла инверсия.

Все сразу заговорили о предстоящей рецессии в экономике. Но в целом этот индикатор для российского рынка работает не так хорошо, как для американского.

Подробнее об анализе доходностей облигаций читайте на сайте InvestFuture

#IF_трежерис #IF_облигации_США #IF_облигации_РФ #IF_ОФЗ #IF_образование

“Трежерис” (US Treasuries) — это государственные облигации США.

Изменения в динамике мировых финансовых рынков обычно начинаются на рынке трежерис, а уже затем отражаются на всех остальных рынках. Поэтому информацию о доходностях трежерис можно использовать для прогнозирования ситуации в экономике и на рынке акций.

📈 Как анализировать кривую доходностей?

Кривая доходностей — это график распределения доходностей облигаций в зависимости от сроков до их погашения. На оси Х отмечаются сроки до погашения, а на оси Y — доходности.

В норме чем больше времени осталось до даты погашения облигации, тем выше ее доходность. Но это правило не всегда работает. Если доходности коротких трежерис выше доходностей дальних, кривая принимает вогнутую форму. Такое положение называют инверсией.

Нормальный вид кривой расценивается как знак экономического роста, а инверсия — как признак надвигающейся рецессии.

Правда, наблюдают обычно не за самой кривой, а за альтернативным показателем — разницей (спредом) между доходностями 10-летних и 2-летних казначейских облигаций.

📉 О чем говорит спред доходностей?

При инверсии доходность коротких облигаций выше дальних, поэтому спред 10- и 2-летних бумаг имеет отрицательное значение.

Наблюдения за американским рынком позволили сделать вывод — инверсия почти всегда предвещает последующий спад в экономике. Этот сигнал обычно отыгрывается с задержкой в год-полтора. Последний раз инверсия была зафиксирована в 2019 году.

Но в условиях политики количественного смягчения, когда центробанки могут влиять на форму всей кривой, этот индикатор может быть не очень эффективен.

🇷🇺 Что в России?

В конце октября кривая бескупонной доходности ОФЗ перевернулась вслед за повышением Центробанком ключевой ставки. Возникла инверсия.

Все сразу заговорили о предстоящей рецессии в экономике. Но в целом этот индикатор для российского рынка работает не так хорошо, как для американского.

Подробнее об анализе доходностей облигаций читайте на сайте InvestFuture

#IF_трежерис #IF_облигации_США #IF_облигации_РФ #IF_ОФЗ #IF_образование

☀️ Облигации утром 15.12.21

Роснано выплатила 2-й купон по облигациям без госгарантий. Компания все еще ведет переговоры с кредиторами, которые планируется завершить до конца года. Роснано направило Совкомбанку, Промсвязьбанку и Ак Барс претензии о признании недействительными кредитные договоры с госгарантиями на сумму ₽55 млрд

Сегодня состоится заседание ФРС. За оперативными новостями по данному событию следите в телеграм-канале

В пятницу пройдет заседание ЦБ РФ

Сбор заявок пройдет по КЛС-Трейд-БО-01 (объем ₽100 млн)

Аукционы Минфина пройдут по ОФЗ-26237-ПД (объем ₽30 млрд), ОФЗ-26240-ПД (объем ₽20 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽403.08 млрд, включая ОФЗ-25083-ПД (полное, ₽350 млрд), АИЖК-23-об (частичное 20%, ₽2,8 млрд) и ГТЛК-001Р-06-боб (частичное 1,1558%, ₽231,2 млн)

Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽14,31 млрд, включая ПИК-Корпорация-001Р-02 (купон ₽20,57; 8,25% годовых), Пионер-лизинг-БО-П03 (купон ₽10,48; 12,75% годовых) и СвердловскОбл-34011-об (купон ₽14,21; 5,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,433% (-0,006)

🇩🇪 -0,3650% (-0,0040)

🇨🇳 2,866% (+0,017)

🇷🇺 8,600% (-0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Роснано выплатила 2-й купон по облигациям без госгарантий. Компания все еще ведет переговоры с кредиторами, которые планируется завершить до конца года. Роснано направило Совкомбанку, Промсвязьбанку и Ак Барс претензии о признании недействительными кредитные договоры с госгарантиями на сумму ₽55 млрд

Сегодня состоится заседание ФРС. За оперативными новостями по данному событию следите в телеграм-канале

В пятницу пройдет заседание ЦБ РФ

Сбор заявок пройдет по КЛС-Трейд-БО-01 (объем ₽100 млн)

Аукционы Минфина пройдут по ОФЗ-26237-ПД (объем ₽30 млрд), ОФЗ-26240-ПД (объем ₽20 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽403.08 млрд, включая ОФЗ-25083-ПД (полное, ₽350 млрд), АИЖК-23-об (частичное 20%, ₽2,8 млрд) и ГТЛК-001Р-06-боб (частичное 1,1558%, ₽231,2 млн)

Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽14,31 млрд, включая ПИК-Корпорация-001Р-02 (купон ₽20,57; 8,25% годовых), Пионер-лизинг-БО-П03 (купон ₽10,48; 12,75% годовых) и СвердловскОбл-34011-об (купон ₽14,21; 5,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,433% (-0,006)

🇩🇪 -0,3650% (-0,0040)

🇨🇳 2,866% (+0,017)

🇷🇺 8,600% (-0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Инвестор приобрел еврообонды Минфина по цене 106% от номинала $200 тыс. Курс на дату приобретения 72. Через год он получил купон $5 тыс. Курс был 72,4. Затем продал облигацию за 107% номинала. Курс в день продажи 75. Какой НДФЛ заплатит инвестор?

Anonymous Quiz

16%

47 060 руб

35%

66 560 руб

35%

149 180 руб

14%

19 500 руб

☀️ Облигации утром 16.12.21

ФРС: сокращение программы покупки активов будет ускорено; ставки останутся на прежнем уровне вплоть до завершения сокращения программы покупки активов (до середины марта); ФРС останется гибким - если экономике потребуется поддержка, то федрезерв ее предоставит, а повышение ставок будет замедлено.

Сегодня состоится заседание ЕЦБ

Завтра пройдет заседание ЦБ РФ

Погашения ожидаются по 4 выпускам на общую сумму ₽70,07 млрд, включая АИЖК 2014-3-1-об (частичное 1,528%, ₽46,13 млн), АИЖК 2014-3-2-об (частичное 1,528%, ₽23,06 млн) и ВЭБ.РФ-001Р-К357 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 34 выпускам облигаций на общую сумму ₽10,72 млрд, включая Аэрофлот-П01-БО-01 (купон ₽20,82, 8,35% годовых), Роснефть-002Р-03-боб (купон ₽38,64, 7,75% годовых) и реСтор-001Р-01 (купон ₽20,19, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,457% (-0,005)

🇩🇪 -0,3570% (+0,0060)

🇨🇳 2,875% (+0,025)

🇷🇺 8,570% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ФРС: сокращение программы покупки активов будет ускорено; ставки останутся на прежнем уровне вплоть до завершения сокращения программы покупки активов (до середины марта); ФРС останется гибким - если экономике потребуется поддержка, то федрезерв ее предоставит, а повышение ставок будет замедлено.

Сегодня состоится заседание ЕЦБ

Завтра пройдет заседание ЦБ РФ

Погашения ожидаются по 4 выпускам на общую сумму ₽70,07 млрд, включая АИЖК 2014-3-1-об (частичное 1,528%, ₽46,13 млн), АИЖК 2014-3-2-об (частичное 1,528%, ₽23,06 млн) и ВЭБ.РФ-001Р-К357 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 34 выпускам облигаций на общую сумму ₽10,72 млрд, включая Аэрофлот-П01-БО-01 (купон ₽20,82, 8,35% годовых), Роснефть-002Р-03-боб (купон ₽38,64, 7,75% годовых) и реСтор-001Р-01 (купон ₽20,19, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,457% (-0,005)

🇩🇪 -0,3570% (+0,0060)

🇨🇳 2,875% (+0,025)

🇷🇺 8,570% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Сергей Гуриев, доктор экономических наук и кандидат физико-математических наук, в прошлом главный экономист Европейского банка реконструкции и развития, ректор Российской экономической школы и президент Центра экономических и финансовых исследований и разработок РЭШ, после эмиграции — профессор экономики парижской Школы политических наук, и Денис Остапченя, директор направления финансовых технологий в Andersen, обсуждают проблемы, вызовы и возможности, которые современная глобальная экономика предоставляет финансовым сервисам и их пользователям.

https://youtu.be/vcM3nFt0tP8

#sponsored #текстпредоставлен

https://youtu.be/vcM3nFt0tP8

#sponsored #текстпредоставлен

YouTube

Интервью с Сергеем Гуриевым. Экономика, технологии, банки

Сергей Гуриев, доктор экономических наук и кандидат физико-математических наук, в прошлом главный экономист Европейского банка реконструкции и развития, ректор Российской экономической школы и президент Центра экономических и финансовых исследований и разработок…

🧐 Муниципальные облигации. Стоит ли связываться и кому подойдут?

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

Куда инвестировать в декабре 2021, чтобы сохранить деньги? Инвест-Шоу #116

Сегодня в фокусе нашего внимания Накопительный портфель, главная задача которого — сохранить деньги. Пора поработать над диверсификацией: одна из покупок — облигации крупнейшего производителя и импортера алкогольных напитков в России 😏

🎬 Смотреть видео!

Шоу не является набором инвестиционных рекомендаций и торговых сигналов. Принимайте решения самостоятельно, отталкиваясь от своих финансовых целей.

Сегодня в фокусе нашего внимания Накопительный портфель, главная задача которого — сохранить деньги. Пора поработать над диверсификацией: одна из покупок — облигации крупнейшего производителя и импортера алкогольных напитков в России 😏

🎬 Смотреть видео!

Шоу не является набором инвестиционных рекомендаций и торговых сигналов. Принимайте решения самостоятельно, отталкиваясь от своих финансовых целей.

{kind=link}

☀️ Облигации утром 17.12.21

ЕЦБ: ставки остались на прежнем уровне, продолжится выкуп активов в рамках экстренной программы Pandemic Emergency Purchase

Сегодня состоится заседание ЦБ - ожидается повышение ставки вплоть до 8,5%, особый интерес представляют также планы ЦБ на 2022 год

Роснано сегодня предстоит выплатить купон по РОСНАНО-7-об (выпуск с госгарантией)

Сбор заявок пройдет по Автодор ГК-004Р-03-боб

Погашения ожидаются по 9 выпускам на общую сумму ₽85,19 млрд, включая КалининградОбл-34001-об (частичное 80%, ₽800 млн), КрасноярскийКрай-35016-об (частичное 30%, ₽3,6 млрд) и Саха Респ-35014-об (частичное 10%, ₽550 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽6,81 млрд, включая РОСНАНО-7-об (купон ₽63,58, 12,75% годовых), ХКФБанк-6-боб (купон ₽21,57, 8,65% годовых) и Группа ЛСР-БО-001P-07 (купон ₽21,57, 8,65% годовых)

Доходности по 10-летним облигациям

🇺🇸 1,416% (-0,006)

🇩🇪 -0,3515% (-0,0055)

🇨🇳 2,869% (+0,010)

🇷🇺 8,520% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ЕЦБ: ставки остались на прежнем уровне, продолжится выкуп активов в рамках экстренной программы Pandemic Emergency Purchase

Сегодня состоится заседание ЦБ - ожидается повышение ставки вплоть до 8,5%, особый интерес представляют также планы ЦБ на 2022 год

Роснано сегодня предстоит выплатить купон по РОСНАНО-7-об (выпуск с госгарантией)

Сбор заявок пройдет по Автодор ГК-004Р-03-боб

Погашения ожидаются по 9 выпускам на общую сумму ₽85,19 млрд, включая КалининградОбл-34001-об (частичное 80%, ₽800 млн), КрасноярскийКрай-35016-об (частичное 30%, ₽3,6 млрд) и Саха Респ-35014-об (частичное 10%, ₽550 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽6,81 млрд, включая РОСНАНО-7-об (купон ₽63,58, 12,75% годовых), ХКФБанк-6-боб (купон ₽21,57, 8,65% годовых) и Группа ЛСР-БО-001P-07 (купон ₽21,57, 8,65% годовых)

Доходности по 10-летним облигациям

🇺🇸 1,416% (-0,006)

🇩🇪 -0,3515% (-0,0055)

🇨🇳 2,869% (+0,010)

🇷🇺 8,520% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

♻️ ESG по-русски: что такое переходные облигации?

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации