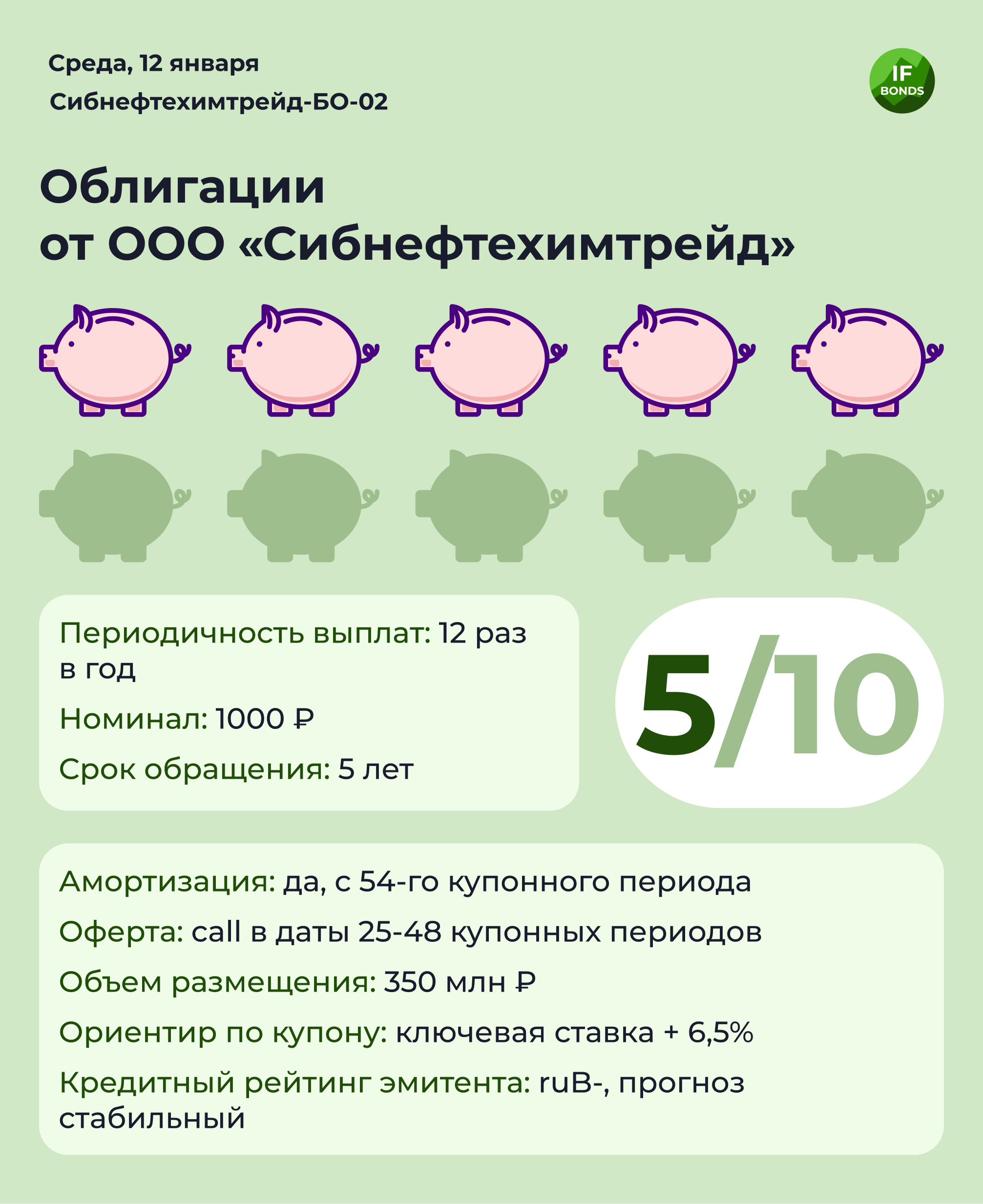

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

❄️ Облигации утром 13.01.22

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

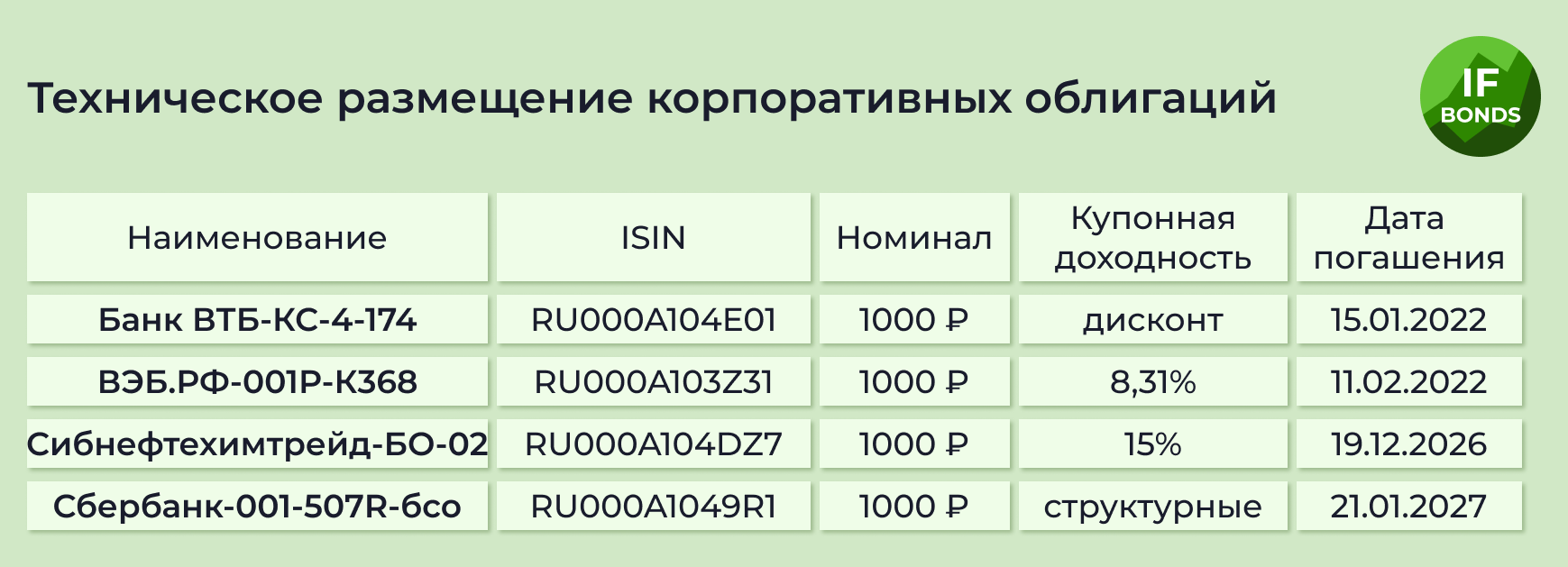

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

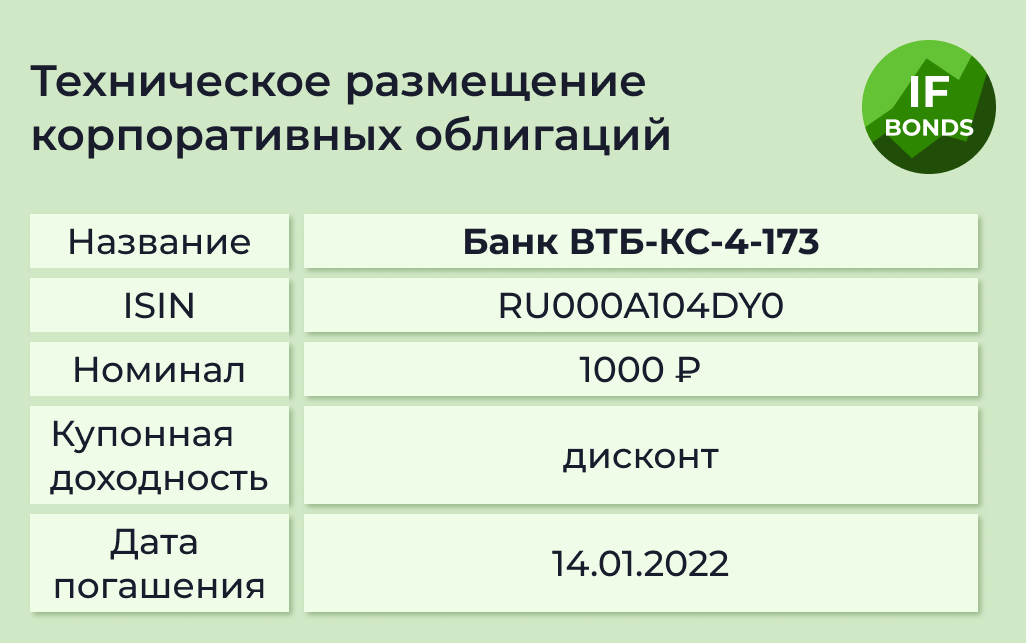

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Аукционы Минфина: как они работают и можно ли в них поучаствовать?

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

❄️ Облигации утром 14.01.22

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

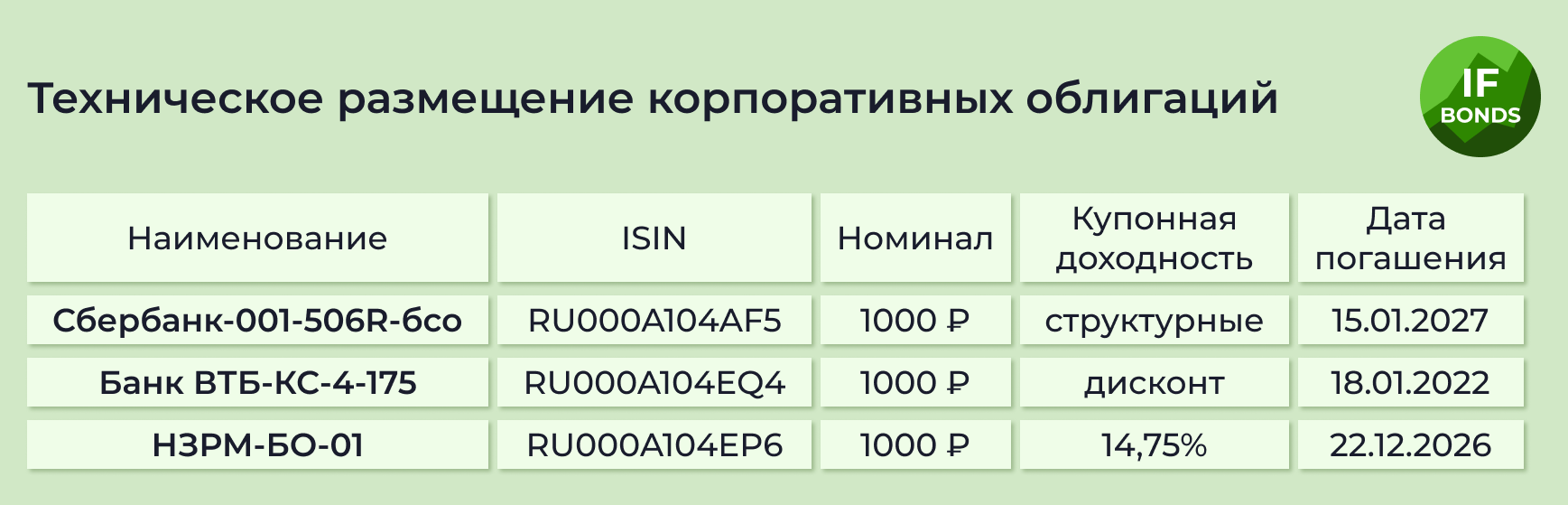

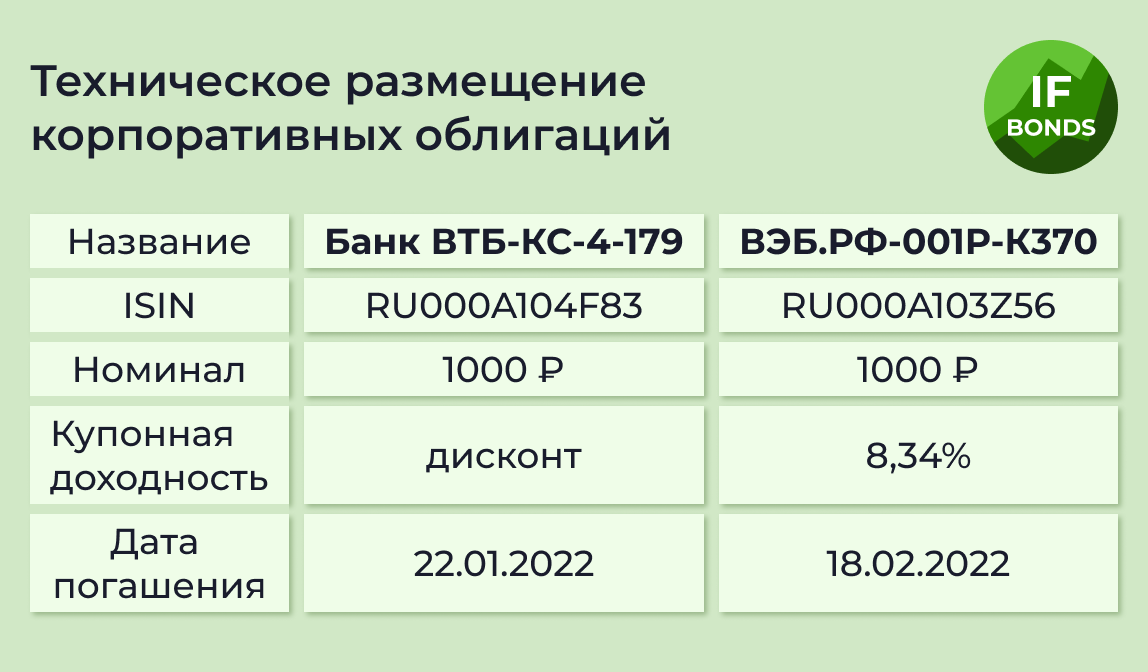

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Облигации с повышенным риском. Что такое ВДО?

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

❄️ Облигации утром 17.01.22

KPMG выявила проблемные сделки Petropavlovsk на $302,4 млн

Роскосмос рассматривает возможность выпуска облигаций

ЦБ сохранил прогноз по инфляции на 2022 год в интервале 4-4.5%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", AAG

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽54,59 млрд, включая АкБарс2 ИА-1-об (частичное, ₽669,87 млн) и АкБарс2 ИА-2-об (полное, ₽896,42 млн)

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽2,12 млрд, включая НовосибирскаяОбл-34019-об (купон ₽10,68, 8,57% годовых), СМАК-БО-П01 (купон ₽106,85, 13% годовых) и ЭР-Телеком Холд-ПБО-05 (купон ₽20,94, 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7930% (0.0924)

🇩🇪 -0.0490% (0.0370)

🇨🇳 2.7860% (-0.0090)

🇷🇺 9.2900% (0.2800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

KPMG выявила проблемные сделки Petropavlovsk на $302,4 млн

Роскосмос рассматривает возможность выпуска облигаций

ЦБ сохранил прогноз по инфляции на 2022 год в интервале 4-4.5%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", AAG

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽54,59 млрд, включая АкБарс2 ИА-1-об (частичное, ₽669,87 млн) и АкБарс2 ИА-2-об (полное, ₽896,42 млн)

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽2,12 млрд, включая НовосибирскаяОбл-34019-об (купон ₽10,68, 8,57% годовых), СМАК-БО-П01 (купон ₽106,85, 13% годовых) и ЭР-Телеком Холд-ПБО-05 (купон ₽20,94, 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7930% (0.0924)

🇩🇪 -0.0490% (0.0370)

🇨🇳 2.7860% (-0.0090)

🇷🇺 9.2900% (0.2800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

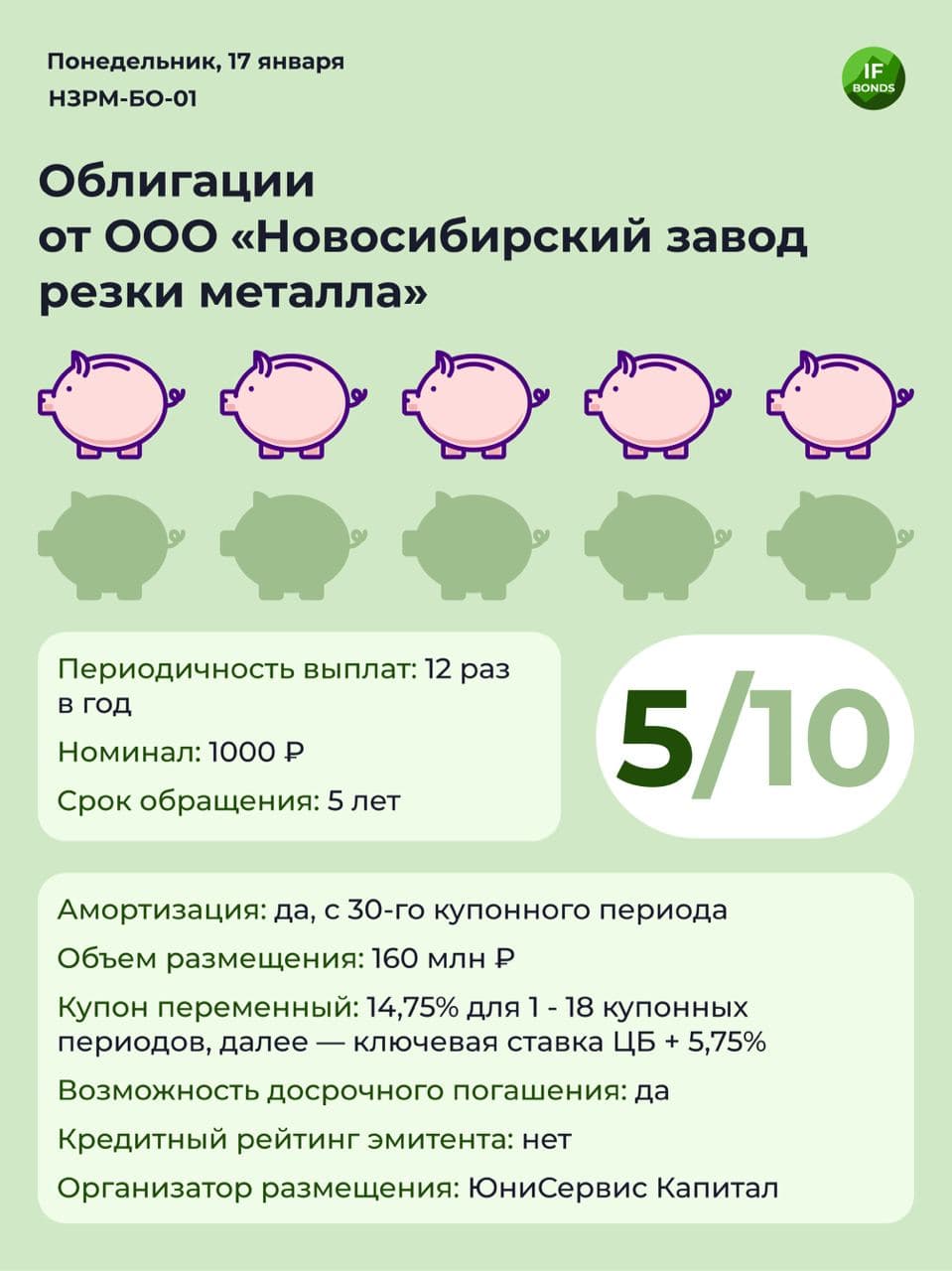

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

❄️ Облигации утром 18.01.22

ВТБ Капитал: нерезиденты на прошлой неделе вывели из гособлигаций России ₽3,3 млрд

ЦБ зарегистрировал облигации "Комплекса переработки отходов "Югра"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 3 выпускам на общую сумму ₽50,7 млрд: Банк ВТБ-КС-4-175 (полное, ₽50 млрд), ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и Элемент Лизинг-001P-02 (частичное 13,8%, ₽690 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽2,64 млрд, включая Сэтл Групп-001Р-02-боб (купон ₽26,8, 10,75% годовых), ЕвроХим МХК-001P-04 (купон ₽39,57, 7,85% годовых) и МаксимаТелеком-БО-П01 (купон ₽53,6, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8395% (0,0286)

🇩🇪 -0,0090% (0,017)

🇨🇳 2,7710% (0,02)

🇷🇺 9,4400% (0,1500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ Капитал: нерезиденты на прошлой неделе вывели из гособлигаций России ₽3,3 млрд

ЦБ зарегистрировал облигации "Комплекса переработки отходов "Югра"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 3 выпускам на общую сумму ₽50,7 млрд: Банк ВТБ-КС-4-175 (полное, ₽50 млрд), ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и Элемент Лизинг-001P-02 (частичное 13,8%, ₽690 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽2,64 млрд, включая Сэтл Групп-001Р-02-боб (купон ₽26,8, 10,75% годовых), ЕвроХим МХК-001P-04 (купон ₽39,57, 7,85% годовых) и МаксимаТелеком-БО-П01 (купон ₽53,6, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8395% (0,0286)

🇩🇪 -0,0090% (0,017)

🇨🇳 2,7710% (0,02)

🇷🇺 9,4400% (0,1500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🌯 Дядя Дёнер: можно ли было предсказать дефолт?

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор

❄️ Облигации утром 19.01.22

В связи с высокой рыночной волатильностью Сбербанк, ВЭБ и А Девелопмент отложили размещение своих облигаций

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 3 выпускам на общую сумму ₽50,02 млрд: Банк ВТБ-КС-4-176 (полное, ₽50 млрд), Роделен ЛК-001Р-02 (частичное 3,33%, ₽9,99 млн) и МигКредит-БО-01MC (частичное 3,33%, ₽14,88 млн)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽48,34 млрд, включая 2 выпуска Роснефти серий 001Р-06 и 001Р-07 (купон ₽27,92, 5,6% годовых), 5 выпусков Минфина 26227-ПД (купон ₽36,9, 7,4% годовых), 26234-ПД (купон ₽22,44, 4,5% годовых), 46022-АД (купон ₽27,42, 5,5% годовых) и 26209-ПД (купон ₽37,9, 7,6% годовых), 53005-Н (купон ₽26,18, 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8736% (0,0017)

🇩🇪 -0,0180% (0,0080)

🇨🇳 2,7180% (0,038)

🇷🇺 9,3900% (-0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

В связи с высокой рыночной волатильностью Сбербанк, ВЭБ и А Девелопмент отложили размещение своих облигаций

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 3 выпускам на общую сумму ₽50,02 млрд: Банк ВТБ-КС-4-176 (полное, ₽50 млрд), Роделен ЛК-001Р-02 (частичное 3,33%, ₽9,99 млн) и МигКредит-БО-01MC (частичное 3,33%, ₽14,88 млн)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽48,34 млрд, включая 2 выпуска Роснефти серий 001Р-06 и 001Р-07 (купон ₽27,92, 5,6% годовых), 5 выпусков Минфина 26227-ПД (купон ₽36,9, 7,4% годовых), 26234-ПД (купон ₽22,44, 4,5% годовых), 46022-АД (купон ₽27,42, 5,5% годовых) и 26209-ПД (купон ₽37,9, 7,6% годовых), 53005-Н (купон ₽26,18, 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8736% (0,0017)

🇩🇪 -0,0180% (0,0080)

🇨🇳 2,7180% (0,038)

🇷🇺 9,3900% (-0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

📉 ОФЗ падают: что происходит с российским долговым рынком?

На рынке российских облигаций самое сильное падение с 2014 года. Индекс RGBI с максимумов середины 2020 года потерял слегка меньше 20%.

Парадокс: всё это происходит на фоне высоких цен на энергоресурсы.

В чём причины падения ОФЗ?

1. Напряженность между Россией и США/НАТО. На то, что фондовый рынок падает из-за геополитики, указывает подорожание 5-летних кредитных дефолтных свопов на Россию (CDS). С начала года их цена подскочила на 53%: до 192,69 базисных пунктов.

2. На прошлой неделе Минфин провёл аукционы, на которых ОФЗ были размещены с премией к доходности вторичного рынка. А это явный сигнал к пересмотру стоимости гособлигаций.

3. На российский фондовый рынок плохо влияет неопределенность в отношении инфляции и дальнейшей судьбы ключевой ставки.

И снова инверсия кривой доходности

Обычно доходность облигаций тем выше, чем больше срок их погашения. Но на сегодняшний день для ОФЗ мы видим обратную ситуацию. В итоге кривая бескупонной доходности ОФЗ снова приобрела перевернутый вид.

Нерезиденты выходят из ОФЗ, но в основном это касается коротких выпусков со сроками погашения в 2022-2023 гг. А вот популярность бумаг с погашением в 2027-2029 гг. у иностранных инвесторов, напротив, растёт.

Очевидно, они ожидают улучшения ситуации с инфляцией, поэтому и отдают предпочтение более длинным ОФЗ.

Чего ждать дальше?

Мнение аналитиков InvestFuture

📍 Доходность корпоративных облигаций будет расти вслед за ростом доходности ОФЗ.

📍На стоимость ОФЗ продолжат влиять последующие аукционы Минфина. Если на следующей неделе он снова отменит аукцион, это укрепит гособлигации.

📍Геополитическое давление на российский рынок явно продолжится. Переговоры России с США и НАТО далеки от завершения.

📍 Инфляция и ключевая ставка могут также сыграть свою роль в ценообразовании облигаций.

#IF_ОФЗ

На рынке российских облигаций самое сильное падение с 2014 года. Индекс RGBI с максимумов середины 2020 года потерял слегка меньше 20%.

Парадокс: всё это происходит на фоне высоких цен на энергоресурсы.

В чём причины падения ОФЗ?

1. Напряженность между Россией и США/НАТО. На то, что фондовый рынок падает из-за геополитики, указывает подорожание 5-летних кредитных дефолтных свопов на Россию (CDS). С начала года их цена подскочила на 53%: до 192,69 базисных пунктов.

2. На прошлой неделе Минфин провёл аукционы, на которых ОФЗ были размещены с премией к доходности вторичного рынка. А это явный сигнал к пересмотру стоимости гособлигаций.

3. На российский фондовый рынок плохо влияет неопределенность в отношении инфляции и дальнейшей судьбы ключевой ставки.

И снова инверсия кривой доходности

Обычно доходность облигаций тем выше, чем больше срок их погашения. Но на сегодняшний день для ОФЗ мы видим обратную ситуацию. В итоге кривая бескупонной доходности ОФЗ снова приобрела перевернутый вид.

Нерезиденты выходят из ОФЗ, но в основном это касается коротких выпусков со сроками погашения в 2022-2023 гг. А вот популярность бумаг с погашением в 2027-2029 гг. у иностранных инвесторов, напротив, растёт.

Очевидно, они ожидают улучшения ситуации с инфляцией, поэтому и отдают предпочтение более длинным ОФЗ.

Чего ждать дальше?

Мнение аналитиков InvestFuture

📍 Доходность корпоративных облигаций будет расти вслед за ростом доходности ОФЗ.

📍На стоимость ОФЗ продолжат влиять последующие аукционы Минфина. Если на следующей неделе он снова отменит аукцион, это укрепит гособлигации.

📍Геополитическое давление на российский рынок явно продолжится. Переговоры России с США и НАТО далеки от завершения.

📍 Инфляция и ключевая ставка могут также сыграть свою роль в ценообразовании облигаций.

#IF_ОФЗ

{kind=link}

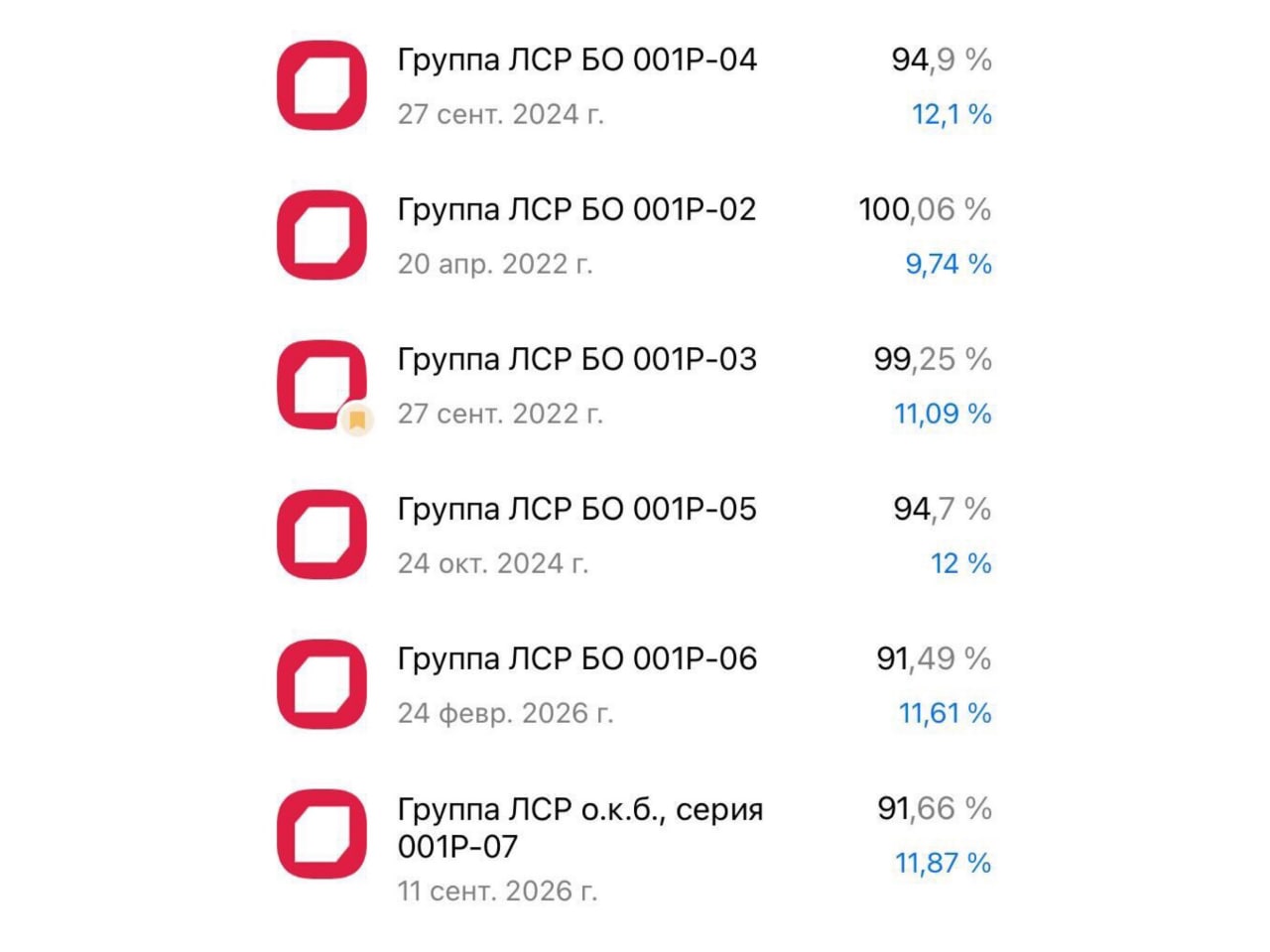

«Группа ЛСР» — это строительная и девелоперская компания, которая основана в далёком 1993 году. Компания достигла масштабов крупнейшего строительного холдинга и системообразующего предприятия в стране.

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

{kind=link}

❄️ Облигации утром 20.01.22

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

📉 Роснано снизила ставки по своим долгам. Чего ждать инвесторам?

Компания Роснано, печально известная своими долгами, недавно заключила первое соглашение с Совкомбанком:

• Роснано досрочно погасит банку долг в 15 млрд рублей

• будет произведен ретроспективный перерасчет процентной ставки по кредиту

Получается так: обслуживать долг стало сложно? Не вопрос, давайте пересмотрим и понизим ставки. Интересно, а с ипотекой в Совкомбанке так получится?

Как Роснано этого добилась

Очень просто: ранее она подала досудебные претензии трем своим кредиторам: Совкомбанку, Промсвязьбанку и банку Ак Барс.

Компания требовала признать недействительными кредиты на общую сумму 55 млрд рублей. Причиной стали слишком высокие ставки, с учётом того, что банки ничем не рискуют: ведь обязательства Роснано обеспечены госгарантиями. Самое удивительное, что, судя по соглашению с Совкомбанком, Роснано своего добилась. Хотя её аргументы выглядят сомнительно.

Откуда у Роснано 15 млрд рублей на досрочное погашение?

По новому договору, чтобы ставки были снижены, Роснано обязана выплатить Совкомбанку такую сумму. Где она её возьмёт?

Всё просто: компания продала Газпромбанку свою долю в Фонде развития ветроэнергетики, получив от этой сделки 11,5 млрд руб. Остальные 3,5 млрд, вероятно, появятся от продажи других проектов.

А что с другими долгами?

У Роснано ещё два кредитора из числа банков: Промсвязьбанк (16 млрд) и Ак Барс (0,9 млрд). Судя по пресс-релизу Роснано, она планирует заключить такие же соглашения и с ними.

Про реструктуризацию долгов по облигациям, к счастью, речь пока не велась. Хотя у компании три облигационных выпуска, обеспеченных госгарантиями, на общую сумму более 31 млрд рублей. Ставки по ним даже выше, чем по кредитным линиям Совкомбанка. То есть, по логике Роснано, они точно “завышенные”.

Интриги добавляет то, что по двум выпускам уже в этом году предстоят погашения на сумму 18 млрд рублей. Получат ли инвесторы в итоге эти деньги — вопрос дискуссионный.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

Компания Роснано, печально известная своими долгами, недавно заключила первое соглашение с Совкомбанком:

• Роснано досрочно погасит банку долг в 15 млрд рублей

• будет произведен ретроспективный перерасчет процентной ставки по кредиту

Получается так: обслуживать долг стало сложно? Не вопрос, давайте пересмотрим и понизим ставки. Интересно, а с ипотекой в Совкомбанке так получится?

Как Роснано этого добилась

Очень просто: ранее она подала досудебные претензии трем своим кредиторам: Совкомбанку, Промсвязьбанку и банку Ак Барс.

Компания требовала признать недействительными кредиты на общую сумму 55 млрд рублей. Причиной стали слишком высокие ставки, с учётом того, что банки ничем не рискуют: ведь обязательства Роснано обеспечены госгарантиями. Самое удивительное, что, судя по соглашению с Совкомбанком, Роснано своего добилась. Хотя её аргументы выглядят сомнительно.

Откуда у Роснано 15 млрд рублей на досрочное погашение?

По новому договору, чтобы ставки были снижены, Роснано обязана выплатить Совкомбанку такую сумму. Где она её возьмёт?

Всё просто: компания продала Газпромбанку свою долю в Фонде развития ветроэнергетики, получив от этой сделки 11,5 млрд руб. Остальные 3,5 млрд, вероятно, появятся от продажи других проектов.

А что с другими долгами?

У Роснано ещё два кредитора из числа банков: Промсвязьбанк (16 млрд) и Ак Барс (0,9 млрд). Судя по пресс-релизу Роснано, она планирует заключить такие же соглашения и с ними.

Про реструктуризацию долгов по облигациям, к счастью, речь пока не велась. Хотя у компании три облигационных выпуска, обеспеченных госгарантиями, на общую сумму более 31 млрд рублей. Ставки по ним даже выше, чем по кредитным линиям Совкомбанка. То есть, по логике Роснано, они точно “завышенные”.

Интриги добавляет то, что по двум выпускам уже в этом году предстоят погашения на сумму 18 млрд рублей. Получат ли инвесторы в итоге эти деньги — вопрос дискуссионный.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

❄️ Облигации утром 21.01.22

OR Group (Обувь России) допустила техдефолт по погашению выпуска облигаций БО-07

РЕСО-Лизинг готовит выпуск облигаций на 5 млрд рублей серии БО-08 со сроком обращения 3 года

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 4 выпускам на общую сумму ₽70,8 млрд, включая ПИК СЗ-БО-ПО2 (частичное 8%, ₽800 млн) и МСБ-Лизинг-002Р-04-боб (частичное 3,3%, ₽3,3 млн)

Купонные выплаты ожидаются по 24 выпускам облигаций на общую сумму ₽4,24 млрд, включая Сэтл Групп-001Р-04-боб (купон ₽23,56, 9,45% годовых), Ростелеком-002P-06R (купон ₽38,39, 7,7% годовых) и СДЭК-Глобал-БО-П01 (купон ₽7,81, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7776% (0,0781)

🇩🇪 -0,0270% (-0,0180)

🇨🇳 2,7180% (-0,0080)

🇷🇺 9,3400% (0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

OR Group (Обувь России) допустила техдефолт по погашению выпуска облигаций БО-07

РЕСО-Лизинг готовит выпуск облигаций на 5 млрд рублей серии БО-08 со сроком обращения 3 года

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 4 выпускам на общую сумму ₽70,8 млрд, включая ПИК СЗ-БО-ПО2 (частичное 8%, ₽800 млн) и МСБ-Лизинг-002Р-04-боб (частичное 3,3%, ₽3,3 млн)

Купонные выплаты ожидаются по 24 выпускам облигаций на общую сумму ₽4,24 млрд, включая Сэтл Групп-001Р-04-боб (купон ₽23,56, 9,45% годовых), Ростелеком-002P-06R (купон ₽38,39, 7,7% годовых) и СДЭК-Глобал-БО-П01 (купон ₽7,81, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7776% (0,0781)

🇩🇪 -0,0270% (-0,0180)

🇨🇳 2,7180% (-0,0080)

🇷🇺 9,3400% (0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

👠 Обувь России: технический дефолт наступил, что дальше?

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации