🛢️Учет возвратной тары

#учеттары

Новые правила учета многооборотной тары

Начиная с 1 января 2023 г. продавец при передаче многооборотной тары отражает данную операцию внутренними записями по счетам 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

✏️Отметим, что с 1 января 2023 г. оценка приобретенных запасов может производиться как по фактической себестоимости, так и в условной оценке с обособленным отражением отклонений. ☝️Однако исходя из того, что согласно абз. 4 п. 2 постановления № 64 предлагается бухгалтерская проводка, производимая 1 января 2023 г. по восстановлению на балансе поставщика переданной покупателю тары по фактической себестоимости, полагаем, что и в указанном случае учитывать тару нужно по фактической себестоимости.

При возврате многооборотной тары продавец также делает внутренние записи по счетам 10 (субсчет 10-4 «Тара и тарные материалы») или 41 (субсчет 41-3 «Тара под товаром и порожняя»).

☝️В случае если покупатель в установленный договором срок не возвратил многооборотную тару, продавец отражает реализацию данной тары, делая записи по дебету счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») и кредиту счетов 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

У покупателя проводки будут следующими👇

✔️стоимость многооборотной тары, переданной поставщиком покупателю вместе с товарно-материальными ценностями, отражается по дебету забалансового счета, введенного в план счетов бухгалтерского учета организации (например, 018 «Многооборотная тара, подлежащая возврату продавцу»);

✔️стоимость многооборотной тары, возвращенной покупателем поставщику, отражается по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации;

✔️стоимость многооборотной тары, не возвращенной покупателем поставщику в срок, установленный договором, отражается по дебету счетов 10 (субсчет 10-4 «Тара и тарные материалы»), 41 (субсчет 41-3 «Тара под товаром и порожняя») и кредиту счета 60 и одновременно по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации.

В части НДС по возвратной таре ничего не изменилось: при отгрузке товаров в возвратной таре НДС не исчисляется и покупателю не предъявляется.

В случае же если покупатель в установленный срок не возвратит многооборотную тару, то у продавца (поставщика) возникает обязательство исчислить НДС от стоимости, отгруженной и не возвращенной в срок тары и предъявить сумму налога покупателю, выставив ему первичный учетный документ и ЭСЧФ.

☝️Поскольку данная операция является реализацией, то она учитывается и для налога на прибыль. Продавец стоимость многооборотной тары отражает на счетах учета доходов и расходов и при исчислении прибыли включает в состав выручки и учитываемых затрат.

Кроме того, продавец может предусмотреть в договоре неустойку (пени или штраф) за нарушение срока возврата многооборотной тары.

Конспект для одной темы:Учёт запасов

#учеттары

Новые правила учета многооборотной тары

Начиная с 1 января 2023 г. продавец при передаче многооборотной тары отражает данную операцию внутренними записями по счетам 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

✏️Отметим, что с 1 января 2023 г. оценка приобретенных запасов может производиться как по фактической себестоимости, так и в условной оценке с обособленным отражением отклонений. ☝️Однако исходя из того, что согласно абз. 4 п. 2 постановления № 64 предлагается бухгалтерская проводка, производимая 1 января 2023 г. по восстановлению на балансе поставщика переданной покупателю тары по фактической себестоимости, полагаем, что и в указанном случае учитывать тару нужно по фактической себестоимости.

При возврате многооборотной тары продавец также делает внутренние записи по счетам 10 (субсчет 10-4 «Тара и тарные материалы») или 41 (субсчет 41-3 «Тара под товаром и порожняя»).

☝️В случае если покупатель в установленный договором срок не возвратил многооборотную тару, продавец отражает реализацию данной тары, делая записи по дебету счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») и кредиту счетов 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

У покупателя проводки будут следующими👇

✔️стоимость многооборотной тары, переданной поставщиком покупателю вместе с товарно-материальными ценностями, отражается по дебету забалансового счета, введенного в план счетов бухгалтерского учета организации (например, 018 «Многооборотная тара, подлежащая возврату продавцу»);

✔️стоимость многооборотной тары, возвращенной покупателем поставщику, отражается по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации;

✔️стоимость многооборотной тары, не возвращенной покупателем поставщику в срок, установленный договором, отражается по дебету счетов 10 (субсчет 10-4 «Тара и тарные материалы»), 41 (субсчет 41-3 «Тара под товаром и порожняя») и кредиту счета 60 и одновременно по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации.

В части НДС по возвратной таре ничего не изменилось: при отгрузке товаров в возвратной таре НДС не исчисляется и покупателю не предъявляется.

В случае же если покупатель в установленный срок не возвратит многооборотную тару, то у продавца (поставщика) возникает обязательство исчислить НДС от стоимости, отгруженной и не возвращенной в срок тары и предъявить сумму налога покупателю, выставив ему первичный учетный документ и ЭСЧФ.

☝️Поскольку данная операция является реализацией, то она учитывается и для налога на прибыль. Продавец стоимость многооборотной тары отражает на счетах учета доходов и расходов и при исчислении прибыли включает в состав выручки и учитываемых затрат.

Кроме того, продавец может предусмотреть в договоре неустойку (пени или штраф) за нарушение срока возврата многооборотной тары.

Конспект для одной темы:Учёт запасов

Telegram

GB_BY Главный Бухгалтер

#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

📉 Различные способы оценки готовой продукции дают разные финансовые результаты

#учетзапасов

Оценка готовой продукции по средней стоимости

При применении данного способа выбывающая продукция оценивается:

✔️либо исходя из среднемесячной стоимости единицы готовой продукции, в расчет которой берутся количество и стоимость готовой продукции на начало отчетного периода и все поступления за отчетный период (абз. 2 п. 18 НСБУ № 64);

✔️либо исходя из средней стоимости единицы готовой продукции до момента выбытия. Здесь в расчет принимаются количество и стоимость готовой продукции на начало отчетного периода и все поступления до момента выбытия (абз. 3 п. 18 НСБУ № 64 ).

👆 В рассматриваемой ситуации средняя себестоимость единицы продукции – 5,61 руб. за единицу ((354,25 + 520,52) / (65 + 91)).

Движение готовой продукции приведено в таблице⤵️

#учетзапасов

Оценка готовой продукции по средней стоимости

При применении данного способа выбывающая продукция оценивается:

✔️либо исходя из среднемесячной стоимости единицы готовой продукции, в расчет которой берутся количество и стоимость готовой продукции на начало отчетного периода и все поступления за отчетный период (абз. 2 п. 18 НСБУ № 64);

✔️либо исходя из средней стоимости единицы готовой продукции до момента выбытия. Здесь в расчет принимаются количество и стоимость готовой продукции на начало отчетного периода и все поступления до момента выбытия (абз. 3 п. 18 НСБУ № 64 ).

Движение готовой продукции приведено в таблице⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#учетзапасов

🖋️С 01.01.2023 вступил в действие НСБУ № 64, который регулирует учет запасов, в т.ч. и материалов. С этой же даты Инструкция № 133 утратила силу.

✍️Инструкция № 133 предоставляла возможность списывать стоимость материалов в производство (пп. 47, 60 Инструкции № 133):

✔️либо по мере их отпуска со склада или из иных мест хранения в производственные подразделения (в цеха, бригады, на участки, рабочие места и т.д.);

✔️либо по мере использования.

☝️Выбранный способ закреплялся в учетной политике. При этом в отношении разных групп (видов) материалов разрешалось установить свой способ.

НСБУ № 64 не содержит такую норму: в нем прямо не указано, на какую дату в организации можно списывать стоимость материалов в производство, и возможность выбора соответственно тоже не предоставляется. Поэтому у бухгалтеров возникает вопрос👇

❓Имеет ли право организация в 2023 году выбирать метод списания материалов, как и прежде?

Please open Telegram to view this post

VIEW IN TELEGRAM

🌲Учет лесопродукции в лесхозе

#лесноехозяйство #учетзапасов

🗃️Учет лесопродукции в лесхозе связан с особенностями организации технологического процесса лесозаготовок.

Учет лесоматериалов в лесничестве ведется в соответствии с Инструкцией № 282.

В статье рассмотрим🔎

🟢Первичные учетные документы

🟢Аналитический учет лесопродукции

🟢Учет заготовки и вывозки лесопродукции

🟢Учет лесопродукции в лесничествах лесхоза

🟢Расход лесопродукции на собственные нужды

🟢Инвентаризация лесопродукции в лесхозе

🟢Учет лесопродукции в бухгалтерии лесхоза

🟢Корреспонденция счетов по учету лесопродукции

☝️Бухгалтерские проводки осуществляются на основании первичного учетного документа, форма которого устанавливается лесохозяйственной организацией самостоятельно и отражается в учетной политике организации.

>>>

🖥️Читайте материал на портале GB.BY⤵️⤵️⤵️

#лесноехозяйство #учетзапасов

🗃️Учет лесопродукции в лесхозе связан с особенностями организации технологического процесса лесозаготовок.

Учет лесоматериалов в лесничестве ведется в соответствии с Инструкцией № 282.

В статье рассмотрим🔎

🟢Первичные учетные документы

🟢Аналитический учет лесопродукции

🟢Учет заготовки и вывозки лесопродукции

🟢Учет лесопродукции в лесничествах лесхоза

🟢Расход лесопродукции на собственные нужды

🟢Инвентаризация лесопродукции в лесхозе

🟢Учет лесопродукции в бухгалтерии лесхоза

🟢Корреспонденция счетов по учету лесопродукции

☝️Бухгалтерские проводки осуществляются на основании первичного учетного документа, форма которого устанавливается лесохозяйственной организацией самостоятельно и отражается в учетной политике организации.

>>>

🖥️Читайте материал на портале GB.BY⤵️⤵️⤵️

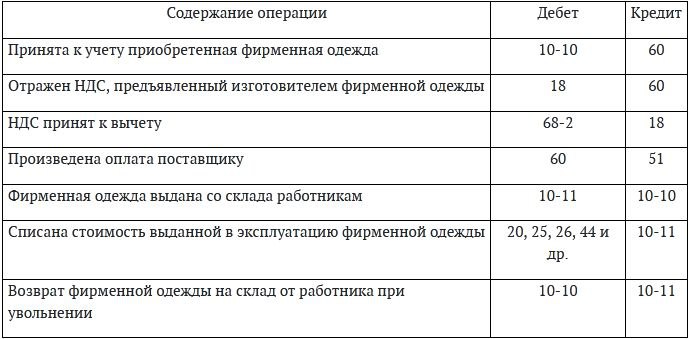

🎽Фирменная одежда: от приобретения до списания в 2023 году

#учетзапасов #фирменнаяодежда

Бухгалтерский учет фирменной одежды

🗂️Торговая организация закупила майки с фирменным логотипом для своих сотрудников.

Каким образом учитывать их ❓приобретение, выдачу и списание?

В статье рассмотрим👇

☑️Приобретение фирменной одежды

☑️Выдача фирменной одежды

☑️Возврат фирменной одежды работником

☑️Отражение фирменной одежды в бухгалтерском учете смотрите в таблице👇

#учетзапасов #фирменнаяодежда

Бухгалтерский учет фирменной одежды

🗂️Торговая организация закупила майки с фирменным логотипом для своих сотрудников.

Каким образом учитывать их ❓приобретение, выдачу и списание?

В статье рассмотрим👇

☑️Приобретение фирменной одежды

☑️Выдача фирменной одежды

☑️Возврат фирменной одежды работником

☑️Отражение фирменной одежды в бухгалтерском учете смотрите в таблице

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📖 Приобретаем книгу замечаний и предложений: бухгалтерский учет и налогообложение

#учетзапасов #книгазамечанийипредложений

🔍Книга замечаний и предложений – обязательный «атрибут» в деятельности большинства организаций и индивидуальных предпринимателей (ИП).

Рассмотрим особенности бухгалтерского учета и налогообложения затрат на приобретение книги жалоб и предложений.⤵️

🖊️Налоговый учет

Обязанность ведения книги замечаний и предложений предусмотрена законодательством, поэтому при ее списании расходы на приобретение учитываются в составе затрат при исчислении налога на прибыль.

🖊️Бухгалтерский учет

Приобретение и списание книги замечаний и предложений в бухгалтерском учете отражаются следующими записями👇

#учетзапасов #книгазамечанийипредложений

🔍Книга замечаний и предложений – обязательный «атрибут» в деятельности большинства организаций и индивидуальных предпринимателей (ИП).

Рассмотрим особенности бухгалтерского учета и налогообложения затрат на приобретение книги жалоб и предложений.⤵️

🖊️Налоговый учет

Обязанность ведения книги замечаний и предложений предусмотрена законодательством, поэтому при ее списании расходы на приобретение учитываются в составе затрат при исчислении налога на прибыль.

🖊️Бухгалтерский учет

Приобретение и списание книги замечаний и предложений в бухгалтерском учете отражаются следующими записями

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#основныесредства #учетзапасов

📬Из письма в редакцию:

«В организации в августе текущего года при смене материально ответственного лица была проведена инвентаризация имущества. В ходе ее проведения были обнаружены излишки мебели (пластиковые стулья, сборный металлический стеллаж, шкаф-пенал с витриной).

☝️Согласно учетной политике организации на 2023 г. к основным средствам относятся активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью более 12 месяцев, а к запасам – активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью не более 12 месяцев.

☝️При этом стоимость принимаемых к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) переносится в состав затрат, расходов равными частями за период предполагаемого срока эксплуатации предметов.

В соответствии с учетной политикой организации до 2023 г. выявленная в излишках мебель (с учетом стоимостного критерия) числилась бы в бухгалтерском учете на счете 10 «Материалы».

У меня возник вопрос:

как обнаруженные излишки мебели, приобретенные в 2022 г., учесть в бухгалтерском учете в 2023 г.❓

С уважением, Екатерина Сергеевна, главный бухгалтер»

📬Из письма в редакцию:

«В организации в августе текущего года при смене материально ответственного лица была проведена инвентаризация имущества. В ходе ее проведения были обнаружены излишки мебели (пластиковые стулья, сборный металлический стеллаж, шкаф-пенал с витриной).

☝️Согласно учетной политике организации на 2023 г. к основным средствам относятся активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью более 12 месяцев, а к запасам – активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью не более 12 месяцев.

☝️При этом стоимость принимаемых к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) переносится в состав затрат, расходов равными частями за период предполагаемого срока эксплуатации предметов.

В соответствии с учетной политикой организации до 2023 г. выявленная в излишках мебель (с учетом стоимостного критерия) числилась бы в бухгалтерском учете на счете 10 «Материалы».

У меня возник вопрос:

как обнаруженные излишки мебели, приобретенные в 2022 г., учесть в бухгалтерском учете в 2023 г.❓

С уважением, Екатерина Сергеевна, главный бухгалтер»

📂Главный бухгалтерский вопрос в этом году: что такое операционный цикл и для чего он нужен

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

Telegram

GB_BY Главный Бухгалтер

#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

#учетзапасов

📬Из письма в редакцию:

«Наше производственное предприятие ведет учет затрат на производство по полуфабрикатному варианту с использованием счета 21 «Полуфабрикаты собственного производства». Сальдо по счету «Основное производство» на конец месяца отсутствует. Производственный отчет по выпуску полуфабрикатов формируем в конце каждого рабочего дня. Отчет содержит количество и стоимость израсходованного сырья для выпуска продукции за этот день. До 2023 г. полуфабрикаты мы учитывали по стоимости сырья, использованного для их производства.

❓Можно ли в 2023 г. учет полуфабрикатов собственного производства проводить только по прямым материальным затратам (по стоимости материалов)?

С уважением, главный бухгалтер Екатерина Степановна»

Уважаемая Екатерина Степановна, нет, нельзя.

☝️В соответствии с нормами НСБУ № 64 полуфабрикаты собственного производства оцениваются по их фактической себестоимости.

Давайте разбираться👇

📬Из письма в редакцию:

«Наше производственное предприятие ведет учет затрат на производство по полуфабрикатному варианту с использованием счета 21 «Полуфабрикаты собственного производства». Сальдо по счету «Основное производство» на конец месяца отсутствует. Производственный отчет по выпуску полуфабрикатов формируем в конце каждого рабочего дня. Отчет содержит количество и стоимость израсходованного сырья для выпуска продукции за этот день. До 2023 г. полуфабрикаты мы учитывали по стоимости сырья, использованного для их производства.

❓Можно ли в 2023 г. учет полуфабрикатов собственного производства проводить только по прямым материальным затратам (по стоимости материалов)?

С уважением, главный бухгалтер Екатерина Степановна»

Уважаемая Екатерина Степановна, нет, нельзя.

☝️В соответствии с нормами НСБУ № 64 полуфабрикаты собственного производства оцениваются по их фактической себестоимости.

Давайте разбираться👇

🗃️Когда расходы на реализацию распределяются по-разному

#учетзапасов #расходынареализацию

Организация приобрела квартиры для продажи

🗂️У организации имеются квартиры, которые были приобретены у других организаций. Данные квартиры учитываются на счете 41 «Товары».

❓Каким образом учитываются затраты на содержание таких квартир (коммунальные платежи)?

В данном случае 👆 нужно пользоваться нормой п. 12 Инструкции № 102 для торговых организаций.

❗Так, в организации, осуществляющей торговую, торгово-производственную деятельность, в состав расходов на реализацию включаются расходы на реализацию, учитываемые на счете 44 (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (п. 12 Инструкции № 102).

☝️Каких-либо особенностей при учете рассматриваемых затрат в отношении квартир, учтенных на счете 41, законодательство не устанавливает.

#учетзапасов #расходынареализацию

Организация приобрела квартиры для продажи

🗂️У организации имеются квартиры, которые были приобретены у других организаций. Данные квартиры учитываются на счете 41 «Товары».

❓Каким образом учитываются затраты на содержание таких квартир (коммунальные платежи)?

В данном случае 👆 нужно пользоваться нормой п. 12 Инструкции № 102 для торговых организаций.

❗Так, в организации, осуществляющей торговую, торгово-производственную деятельность, в состав расходов на реализацию включаются расходы на реализацию, учитываемые на счете 44 (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (п. 12 Инструкции № 102).

☝️Каких-либо особенностей при учете рассматриваемых затрат в отношении квартир, учтенных на счете 41, законодательство не устанавливает.

#учетзапасов

📬Из письма в редакцию:

«Наша организация относила определенные виды инвентаря в 2023 г. к основным средствам исходя из ожидаемого срока получения экономических выгод более 12 месяцев, однако фактические сроки эксплуатации инвентаря оказались менее 12 месяцев.

У нас возникли вопросы👇

1️⃣Можно ли на основании решения комиссии организации по амортизационной политике относить такие вновь приобретаемые активы в 2024 г к отдельным предметам(запасы)❓

Что для этого нужно❓

2️⃣Нужно ли менять учет таких активов за 2023 г.❓

3️⃣Отдельные виды инвентаря служат более 12 месяцев, и вновь приобретаемые аналогичные активы будут относиться и в 2024 г. в состав ОС. Можно ли с 2024 г. изменить порядок начисления амортизации ОС, относимых к инвентарю (вместо общего порядка применить особый)❓ Если да, то нужно ли вносить корректировки в данные бухгалтерского учета и отчетности в части начисленной амортизации за 2023 г.❓

Помогите разобраться.

С уважением, Галина Андреевна»

Ну что же, давайте ответим на вопрос 1👇

📬Из письма в редакцию:

«Наша организация относила определенные виды инвентаря в 2023 г. к основным средствам исходя из ожидаемого срока получения экономических выгод более 12 месяцев, однако фактические сроки эксплуатации инвентаря оказались менее 12 месяцев.

У нас возникли вопросы👇

1️⃣Можно ли на основании решения комиссии организации по амортизационной политике относить такие вновь приобретаемые активы в 2024 г к отдельным предметам(запасы)❓

Что для этого нужно❓

2️⃣Нужно ли менять учет таких активов за 2023 г.❓

3️⃣Отдельные виды инвентаря служат более 12 месяцев, и вновь приобретаемые аналогичные активы будут относиться и в 2024 г. в состав ОС. Можно ли с 2024 г. изменить порядок начисления амортизации ОС, относимых к инвентарю (вместо общего порядка применить особый)❓ Если да, то нужно ли вносить корректировки в данные бухгалтерского учета и отчетности в части начисленной амортизации за 2023 г.❓

Помогите разобраться.

С уважением, Галина Андреевна»

Ну что же, давайте ответим на вопрос 1👇

⛽ГСМ в учетной политике-2024

#топливо #учетнаяполитика #учетзапасов

✍️С 1 января 2023 г. порядок учета запасов регламентирует НСБУ № 64. С этой же даты признана утратившей силу Инструкция № 133. НСБУ № 64 не содержит ряд положений по учету запасов, в т.ч. по горюче-смазочным материалам (ГСМ), которые были ранее изложены в отмененной инструкции. В связи с этим ➡️

в учетной политике необходимо предусмотреть ряд положений, касающихся учета ГСМ.

🔎Рассмотрим их👇

☝️Напомним, что если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством (п. 5 ст. 9 Закона № 57-З).

1️⃣Документальный учет ГСМ в местах хранения

Возможны несколько вариантов организации документального учета ГСМ в местах хранения, один из которых следует закрепить в учетной политике:

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в карточках складского учета раздельно по каждому наименованию и марке ГСМ;

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в книгах складского учета раздельно по каждому наименованию и марке ГСМ;

✔️иной вариант.

🖇 Справочно: до 01.01.2023 приведенные варианты документального учета ГСМ в местах хранения были предусмотрены в гл. 4 Инструкции № 133.

>>>

#топливо #учетнаяполитика #учетзапасов

✍️С 1 января 2023 г. порядок учета запасов регламентирует НСБУ № 64. С этой же даты признана утратившей силу Инструкция № 133. НСБУ № 64 не содержит ряд положений по учету запасов, в т.ч. по горюче-смазочным материалам (ГСМ), которые были ранее изложены в отмененной инструкции. В связи с этим ➡️

в учетной политике необходимо предусмотреть ряд положений, касающихся учета ГСМ.

🔎Рассмотрим их

☝️Напомним, что если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством (п. 5 ст. 9 Закона № 57-З).

1️⃣Документальный учет ГСМ в местах хранения

Возможны несколько вариантов организации документального учета ГСМ в местах хранения, один из которых следует закрепить в учетной политике:

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в карточках складского учета раздельно по каждому наименованию и марке ГСМ;

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в книгах складского учета раздельно по каждому наименованию и марке ГСМ;

✔️иной вариант.

>>>

Please open Telegram to view this post

VIEW IN TELEGRAM

🛋️Какими документами оформить утилизацию старой мебели

#учетзапасов #отходы #списание

Утилизация старой мебели🪑

🗂️Организация реализует мебель физлицам. Для привлечения покупателей она планирует оказывать услугу по вывозу и утилизации старой мебели.

❓Какие документы необходимо оформить с покупателем, чтобы принять от него старую мебель и передать ее на утилизацию?

📌Старая мебель признается отходами

Мебель, от которой физическое лицо желает избавиться вследствие ее износа, порчи или по другим причинам, считается полностью или частично утратившей потребительские свойства. На основании➡️

п. 19 ст. 1 Закона № 271-З такая мебель признается отходами.

Оказание услуг по вывозу и утилизации старой мебели, находящейся в собственности физических лиц, влечет неизбежность перехода права собственности на отходы.

В соответствии с п. 3 ст. 3 Закона № 271-З отчуждение отходов другому юридическому лицу или ИП, осуществляющему обращение с отходами, разрешается только в целях последующих их подготовки, захоронения, обезвреживания и (или) использования. Из данной нормы следует, что прием (передача) в собственность отходов для других целей запрещается.

☝️Таким образом, если субъект хозяйствования планирует оказывать услуги по вывозу и самостоятельной утилизации старой мебели, у него в собственности должен находиться зарегистрированный в порядке, установленном Положением № 818, объект по использованию, обезвреживанию или захоронению отходов, на котором будет осуществляться утилизация старой мебели.

>>>

Читайте подробнее в журнале «Главный Бухгалтер» №3👇

#учетзапасов #отходы #списание

Утилизация старой мебели🪑

🗂️Организация реализует мебель физлицам. Для привлечения покупателей она планирует оказывать услугу по вывозу и утилизации старой мебели.

❓Какие документы необходимо оформить с покупателем, чтобы принять от него старую мебель и передать ее на утилизацию?

📌Старая мебель признается отходами

Мебель, от которой физическое лицо желает избавиться вследствие ее износа, порчи или по другим причинам, считается полностью или частично утратившей потребительские свойства. На основании➡️

п. 19 ст. 1 Закона № 271-З такая мебель признается отходами.

Оказание услуг по вывозу и утилизации старой мебели, находящейся в собственности физических лиц, влечет неизбежность перехода права собственности на отходы.

В соответствии с п. 3 ст. 3 Закона № 271-З отчуждение отходов другому юридическому лицу или ИП, осуществляющему обращение с отходами, разрешается только в целях последующих их подготовки, захоронения, обезвреживания и (или) использования. Из данной нормы следует, что прием (передача) в собственность отходов для других целей запрещается.

☝️Таким образом, если субъект хозяйствования планирует оказывать услуги по вывозу и самостоятельной утилизации старой мебели, у него в собственности должен находиться зарегистрированный в порядке, установленном Положением № 818, объект по использованию, обезвреживанию или захоронению отходов, на котором будет осуществляться утилизация старой мебели.

>>>

Читайте подробнее в журнале «Главный Бухгалтер» №3👇

📂Как продать списанное основное средство

#основныесредства #учетзапасов

🗂️Организация списала станок

Организация использовала 3 станка, которые в бухучете числились в составе основных средств и были полностью самортизированы. Один станок вышел из строя, и по заключению специалистов ремонт его был нецелесообразен. Организация решила списать этот станок, а 2 станка выставила на продажу.

Неисправный станок списан из состава основных средств в 2023 г., но при этом в бухгалтерском учете не были сделаны проводки на оприходование материалов от разборки основного средства по причине того, что разборка еще не состоялась. Покупатель в 2024 г. выразил желание купить 2 исправных станка, а также материалы, которые образовались в результате списания 3-го станка.

❓Какими бухгалтерскими проводками следует отразить реализацию списанного с учета объекта основных средств?

Отражение в бухучете выбытия основных средств👇

👆В рассматриваемой ситуации 2 объекта основных средств выбыли в результате реализации в 2024 г., а 3-й – в результате списания в 2023 г.

🖊️Порядок формирования в бухгалтерском учете информации об основных средствах в организациях определяет Инструкция № 26. В ней указаны в т.ч. и бухгалтерские проводки, которыми следует отразить хозяйственную операцию выбытия основных средств (гл. 5 Инструкции № 26).

📎Справочно:

отметим, что по 31 декабря 2023 г. организации при списании имущества, указанного в п. 2 Указа № 140, вправе были отразить хозяйственные операции по выбытию основных средств в ином порядке, чем предусмотрено в Инструкции № 26, но в рассматриваемом случае иной порядок не применялся, поскольку отсутствовала остаточная стоимость списываемого объекта.

>>>

Читать подробнее⤵️

#основныесредства #учетзапасов

🗂️Организация списала станок

Организация использовала 3 станка, которые в бухучете числились в составе основных средств и были полностью самортизированы. Один станок вышел из строя, и по заключению специалистов ремонт его был нецелесообразен. Организация решила списать этот станок, а 2 станка выставила на продажу.

Неисправный станок списан из состава основных средств в 2023 г., но при этом в бухгалтерском учете не были сделаны проводки на оприходование материалов от разборки основного средства по причине того, что разборка еще не состоялась. Покупатель в 2024 г. выразил желание купить 2 исправных станка, а также материалы, которые образовались в результате списания 3-го станка.

❓Какими бухгалтерскими проводками следует отразить реализацию списанного с учета объекта основных средств?

Отражение в бухучете выбытия основных средств👇

👆В рассматриваемой ситуации 2 объекта основных средств выбыли в результате реализации в 2024 г., а 3-й – в результате списания в 2023 г.

🖊️Порядок формирования в бухгалтерском учете информации об основных средствах в организациях определяет Инструкция № 26. В ней указаны в т.ч. и бухгалтерские проводки, которыми следует отразить хозяйственную операцию выбытия основных средств (гл. 5 Инструкции № 26).

📎Справочно:

отметим, что по 31 декабря 2023 г. организации при списании имущества, указанного в п. 2 Указа № 140, вправе были отразить хозяйственные операции по выбытию основных средств в ином порядке, чем предусмотрено в Инструкции № 26, но в рассматриваемом случае иной порядок не применялся, поскольку отсутствовала остаточная стоимость списываемого объекта.

>>>

Читать подробнее⤵️

#основныесредства

#амортизация #учетзапасов

🖊️Применяемые в настоящее время правила отнесения активов к запасам и основным средствам нередко на практике вызывают вопросы. Так, не всегда просто определить реальный срок ⌛использования таких активов, возникает необходимость изменить способ начисления амортизации по указанным объектам на более простой и рациональный.

Ситуация:

📌Способ начисления амортизации основных средств изменен

🗂️Организация относила определенные виды инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки в 2023 г. к запасам исходя из ожидаемого срока получения экономических выгод не более 12 месяцев. ☝️Однако фактические сроки эксплуатации таких активов превысили 12 месяцев.

❓Правомерны ли такие действия? Нужно ли в 2024 г. реклассифицировать активы, отнесенные в состав запасов (отдельных предметов) в 2023 г., т.е. перенести их в состав основных средств?

💡Краткий ответ на вопрос таков

Рассмотрим подробнее⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🛞Шпаргалка для бухгалтера: учет автомобильных шин и их замены

#учетшин #учетзапасов

🖋️Как правило, шины поступают в организацию вместе с транспортным средством. Впоследствии возникает необходимость в приобретении дополнительного комплекта шин, например, для сезонной замены.

Из статьи вы узнаете👇

✅ на каком счете учитывать шины;

✅ как организовать учет шин;

✅ какими первичными учетными документами (ПУД) оформлять операции по их списанию;

✅ как отражать операции по замене шин в бухгалтерском учете;

✅ что делать со снятыми шинами.

💻 Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY

#учетшин #учетзапасов

🖋️Как правило, шины поступают в организацию вместе с транспортным средством. Впоследствии возникает необходимость в приобретении дополнительного комплекта шин, например, для сезонной замены.

Из статьи вы узнаете👇

Please open Telegram to view this post

VIEW IN TELEGRAM

#строительство #учетзапасов #изменения2024

✍️ Постановлением № 5 утверждена новая Инструкция об особенностях бухгалтерского учета материалов и оборудования в строительстве.

Постановление № 5 вступило в силу с 1 мая 2024 г.

В материале 🔎 рассмотрим общие вопросы терминологии и оценки строительных материалов и оборудования, введенных новой Инструкцией № 5.

🖋️постановление Минстройархитектуры Республики Беларусь от 31.01.2024 № 5 «Об учете материалов и оборудования в строительстве».

🖇️Справочно: ранее действовавшая Инструкция № 4 утратила свою силу.

❗Требования Инструкции № 5 обязательны для исполнения организациями (за исключением Национального банка, банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

🖋️Основные изменения, изложенные в Инструкции № 5, коснулись порядка формирования в бухгалтерском учете информации о материалах и оборудовании в организациях, которые выполняют функции заказчика и подрядчика.

👨💻Читайте на портале GB.BY еще 2 важных комментария по данной теме⤵️⤵️⤵️

Учет строительных материалов и оборудования у заказчика

Учет строительных материалов и оборудования у подрядчика

Постановление № 5 вступило в силу с 1 мая 2024 г.

В материале 🔎 рассмотрим общие вопросы терминологии и оценки строительных материалов и оборудования, введенных новой Инструкцией № 5.

🖋️постановление Минстройархитектуры Республики Беларусь от 31.01.2024 № 5 «Об учете материалов и оборудования в строительстве».

🖇️Справочно: ранее действовавшая Инструкция № 4 утратила свою силу.

❗Требования Инструкции № 5 обязательны для исполнения организациями (за исключением Национального банка, банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

🖋️Основные изменения, изложенные в Инструкции № 5, коснулись порядка формирования в бухгалтерском учете информации о материалах и оборудовании в организациях, которые выполняют функции заказчика и подрядчика.

👨💻Читайте на портале GB.BY еще 2 важных комментария по данной теме⤵️⤵️⤵️

Учет строительных материалов и оборудования у заказчика

Учет строительных материалов и оборудования у подрядчика

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#учетзапасов #товары #профессиональноесуждение

📌Ситуация

Организация несет издержки по импорту товара

🗂️Организация является импортером товаров. Кроме таможенных платежей и сборов по импортируемому товару она оплачивает следующие расходы:

Удельный вес стоимости вышеперечисленных услуг, связанных с таможенным оформлением товаров, в покупной стоимости импортируемых товаров незначительный.

Распределить стоимость этих услуг по удельному весу к тоннажу импортируемого товара не представляется возможным из-за того, что расходы в расчете на килограмм очень небольшие и сложно определить данный вид расходов в одном транспортном месте товара при последующей его реализации.

❓Вправе ли организация-импортер перечисленные расходы включать не в первоначальную стоимость товаров, а в состав издержек обращения, обязательно указав этот аспект в учетной политике организации?

📢Сразу ответим, что такое право есть и основывается оно на профессиональном суждении бухгалтера, учитывающего специфику деятельности организации.

📗Обоснование приводим в журнале «Главный Бухгалтер» №23.

Please open Telegram to view this post

VIEW IN TELEGRAM

#трудовыекнижки #учетбсо

#учетзапасов

📌Ситуация

🗂️Коммерческая организация приобрела бланки трудовых книжек

Коммерческая организация приобрела в администрации Фрунзенского района г. Минска бланки трудовых книжек ПК № 01069421–01069425 (5 шт.), стоимость которых составила 33,20 руб. без НДС. Бланки получены по товарной накладной от 29.04.2024 серии ЭХ № 0944466. Трудовые книжки получил заместитель главного бухгалтера и передал их на основании служебной записки инспектору по кадрам, который оформил их на вновь поступивших работников.

📙Бухгалтерия организации ведет бухгалтерский учет трудовых книжек в стоимостном и количественном выражении на счете 10 «Материалы» (п. 16 Инструкции № 50). Кроме того, она использует счет 60 «Расчеты с поставщиками и подрядчиками», который предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др., а также о расчетах с использованием аккредитивов (часть первая п. 47 Инструкции № 50).

❗Обратите внимание!

Поступившие бланки трудовых книжек должно оприходовать материально ответственное лицо (п. 7 Инструкции № 196), которым в нашем случае является заместитель главного бухгалтера.

Посмотрим, как он должен оформлять и отражать в бухучете операции, связанные с бланками трудовых книжек.

Учет трудовой книжки: что должны знать бухгалтер и наниматель

🖊️Как правильно отразить приобретение трудовых книжек в бухучете читайте в журнале «Главный Бухгалтер» №24.

#учетзапасов

📌Ситуация

🗂️Коммерческая организация приобрела бланки трудовых книжек

Коммерческая организация приобрела в администрации Фрунзенского района г. Минска бланки трудовых книжек ПК № 01069421–01069425 (5 шт.), стоимость которых составила 33,20 руб. без НДС. Бланки получены по товарной накладной от 29.04.2024 серии ЭХ № 0944466. Трудовые книжки получил заместитель главного бухгалтера и передал их на основании служебной записки инспектору по кадрам, который оформил их на вновь поступивших работников.

📙Бухгалтерия организации ведет бухгалтерский учет трудовых книжек в стоимостном и количественном выражении на счете 10 «Материалы» (п. 16 Инструкции № 50). Кроме того, она использует счет 60 «Расчеты с поставщиками и подрядчиками», который предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др., а также о расчетах с использованием аккредитивов (часть первая п. 47 Инструкции № 50).

❗Обратите внимание!

Поступившие бланки трудовых книжек должно оприходовать материально ответственное лицо (п. 7 Инструкции № 196), которым в нашем случае является заместитель главного бухгалтера.

Посмотрим, как он должен оформлять и отражать в бухучете операции, связанные с бланками трудовых книжек.

Учет трудовой книжки: что должны знать бухгалтер и наниматель

🖊️Как правильно отразить приобретение трудовых книжек в бухучете читайте в журнале «Главный Бухгалтер» №24.

#советыопытногобухгалтера

#основныесредства

#учетзапасов #ремонт

Уважаемая Алеся Николаевна, Вы подняли очень интересную тему.

🖊️Сразу отмечу, что приобретенные оборудование и автомобили не будут учитываться ни в составе основных средств, ни в составе отдельных предметов. Это запасные части.

Что относится к ОС❓

В качестве ОС принимайте к бухгалтерскому учету активы, имеющие материально-вещественную форму, если одновременно выполняется ряд условий, предусмотренных п. 4 Инструкции № 26.

Одним из них является условие о том, что активы предназначены для использования в течение периода продолжительностью более 12 месяцев.

Обратите внимание❗

Ни оборудование, ни автомобили, о которых Вы говорите, не будут использоваться более 12 месяцев. Они должны быть разобраны. Таким образом, в состав ОС их не относите.

📗Как то, что приобретено для ремонта, отразить в бухучете читайте в журнале «Главный Бухгалтер» №24.

Читать

#основныесредства

#учетзапасов #ремонт

Уважаемая Алеся Николаевна, Вы подняли очень интересную тему.

🖊️Сразу отмечу, что приобретенные оборудование и автомобили не будут учитываться ни в составе основных средств, ни в составе отдельных предметов. Это запасные части.

Что относится к ОС❓

В качестве ОС принимайте к бухгалтерскому учету активы, имеющие материально-вещественную форму, если одновременно выполняется ряд условий, предусмотренных п. 4 Инструкции № 26.

Одним из них является условие о том, что активы предназначены для использования в течение периода продолжительностью более 12 месяцев.

Обратите внимание❗

Ни оборудование, ни автомобили, о которых Вы говорите, не будут использоваться более 12 месяцев. Они должны быть разобраны. Таким образом, в состав ОС их не относите.

📗Как то, что приобретено для ремонта, отразить в бухучете читайте в журнале «Главный Бухгалтер» №24.

Читать